Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El Sistema de Dirección y Gestión Empresarial (SDGE) establece el punto de partida para el perfeccionamiento de la gestión en las empresas estatales; sin embargo, el cómo debe hacerse es responsabilidad de cada una. En las bases del SDGE se hace énfasis en la importancia del trabajo sistemático de los directivos y sus subordinados tanto en el diseño, evaluación y ejecución de las estrategias como de los objetivos de la empresa estatal y se exige su mejora continua. A pesar de los esfuerzos realizados por el gobierno cubano y las legislaciones creadas, lograr la integración en el proceso de dirección del sistema empresarial cubano es uno de los retos más importantes. También se define el concepto de control interno, los componentes y normas, que implican la actualización sistemática de los manuales de procedimientos internos en cada entidad y las responsabilidades que debería tener cada persona que interviene en cada uno de sus procesos (Comas Rodríguez, 2013).

Como consecuencia de la necesidad de perfeccionar este sistema se emite la Resolución No. 60 (Contraloría General de la República de Cuba,1 2011), que deja sin efecto la anterior. Se agrega a la definición de control interno la necesidad de la gestión de riesgos y de la rendición de cuenta. Sin embargo, no se esclarece cómo gestionar de forma integrada, por parte de los directivos, el sistema de control interno en las organizaciones; tampoco se expresa la relación de las diferentes normas que lo integran con sus componentes, lo que genera dudas en la evaluación y documentación de estas al no reflejarse el enfoque de proceso de este sistema. La verificación del cumplimiento de los elementos que integran las normas se realiza bajo la dicotomía del sí o no, sin tener en cuenta otras valoraciones ni su importancia. Se reconoce, además, la carencia de su integración en el sistema organizacional.

Por tanto, es objetivo de este artículo demostrar la necesidad de gestionar de manera integrada el sistema de control interno en entidades cubanas, así como su contabilización y el aumento de la efectividad (eficiencia y eficacia) del sistema. Para ello se realiza un análisis teórico y empírico de los enfoques actuales del control interno como muestra de la importancia de esta nueva visión.

METODOLOGÍA

Se utilizan diferentes métodos teóricos y empíricos de la investigación científica en el proceso de transformación relacionado con la gestión integrada del control interno. Asimismo, se realizan estudios sobre el funcionamiento del sistema en Cuba, América Latina y en el mundo.

RESULTADOS Y DISCUSIÓN

En el año 2007 se hace un llamado al mejoramiento de los sistemas en una organización con el Decreto Ley No. 252 (Consejo de Estado, 2007) para el fortalecimiento de la gestión empresarial cubana, en el que se reconoce como uno de los sistemas de dirección y gestión para el control interno. Este sistema lo puede garantizar el mismo personal que lleva el control del perfeccionamiento empresarial, además de los jefes de proceso y los especialistas de gestión económica, recursos humanos, calidad, seguridad y protección, entre otros, así como los auditores del Sistema Integrado de Gestión. El artículo 277 (Consejo de Estado, 2007) plantea que la existencia de la concepción de un sistema de gestión de calidad no elimina la actividad de control ni las auditorias de la calidad; por el contrario, las utiliza como base fundamental para los diferentes análisis del estado de la calidad y del sistema de costos.

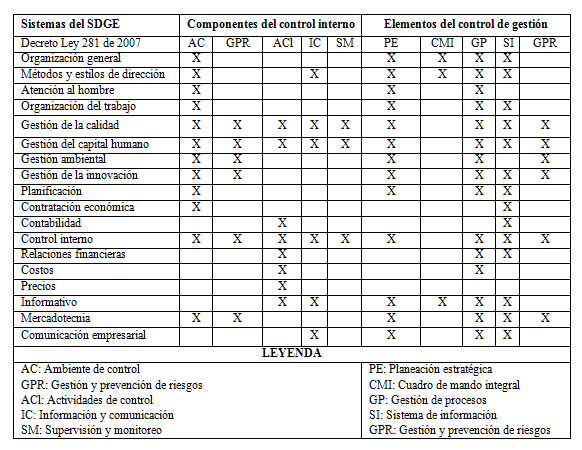

Su legislación es también un marco apropiado para implementar el sistema de control interno, por tener tanto la NC ISO 9001 «Sistema de gestión de la calidad» (Oficina Nacional de Normalización, 2015) como el control interno el mismo enfoque a procesos, lo que complementa la gestión de la calidad y permite manejar estos dos sistemas como herramientas de dirección integradas. Comas Rodríguez (2013) establece su relación con el control de gestión (Tabla 1).

A partir del análisis anterior, se consideran como sistemas integrales al de capital humano, calidad y al control interno, que guardan estrecha relación entre sí. De ello se deduce que, si el control interno se incorpora al Sistema Integrado de Gestión, no requiere documentación adicional. Se destaca el componente ambiente de control que constituye la base sobre la que se sustentan los demás que integran el sistema, y la supervisión y el monitoreo que permiten la consolidación de la gestión del control interno. Entre los procesos del Sistema de Gestión Integrada de Capital Humano (SGICH) están la capacitación, la selección, las competencias laborales, la evaluación del desempeño y la estimulación moral y material. Estos son considerados por los expertos y la literatura como claves para el sistema de gestión integrada del capital humano que guardan mayor relación con el componente ambiente de control. El sistema de calidad garantiza que se establezca la dirección por procesos, lo que permite la supervisión y monitoreo de manera efectiva (Ricardo Cabrera et al., 2016; Vega de la Cruz y Ortiz Pérez, 2018).

La gestión de riesgos, al brindar un aporte de valor a las organizaciones y mejorar la imagen interna y externa, implica tener en cuenta todos aquellos factores que pueden llegar a impactar de forma negativa en el cumplimiento de las estrategias y objetivos empresariales. Ello está estrechamente relacionado con la gestión innovadora, ambiental y la mercadotecnia.2

La Resolución No. 60 de 2011 de la CGR plantea que:

Los órganos, organismos, organizaciones y demás entidades que tienen implementados sistemas de gestión, integran estos al Sistema de Control Interno. Por otra parte, en su norma PPRH plantea que los órganos, organismos, organizaciones y demás entidades establecen y cumplen las políticas y prácticas en la gestión de recursos humano, además, deben mantener por parte de los jefes inmediatos un control sistemático y evaluación del cumplimiento de lo establecido en los planes de sus subordinados. (Contraloría General de la República de Cuba, 2011, p. 44)

El ambiente de control establece las políticas, disposiciones legales y procedimientos necesarios para gestionar y verificar la calidad de la gestión.

La actualización de los Lineamientos para el período 2016-2021 es el resultado de un largo período de trabajo que culminó en abril de 2016 con su aprobación por el VII Congreso del Partido y posteriormente por la Asamblea Nacional del Poder Popular (ANPP). Su artículo 6 plantea: «Exigir la actuación ética de los jefes, los trabajadores y las entidades, así como fortalecer el sistema de control interno. El control externo se basará, principalmente, en mecanismos económico-financieros, sin excluir los administrativos, haciéndolo más racional» (Partido Comunista de Cuba [PCC], 2017, p. 4). El artículo 8, más a lo interno de la esfera empresarial, orienta que hay que: «continuar otorgando gradualmente a las direcciones de las entidades y del sistema empresarial nuevas facultades, definiendo con precisión sus límites sobre la base del rigor en el diseño y aplicación de su sistema de control interno, así como mostrando en su gestión administrativa orden, disciplina y exigencia. Evaluar de manera sistemática los resultados de la aplicación y su impacto» (PCC, 2017, p. 4). En su Modelo Perfeccionamiento de Sistemas y Órganos de Dirección, el artículo 271 refiere que hay que fortalecer el control interno y externo ejercido por los órganos del Estado, los organismos, las entidades, así como el control social sobre la gestión administrativa; además, se debe promover y exigir la transparencia de la gestión pública y la protección de los derechos ciudadanos (PCC, 2017).

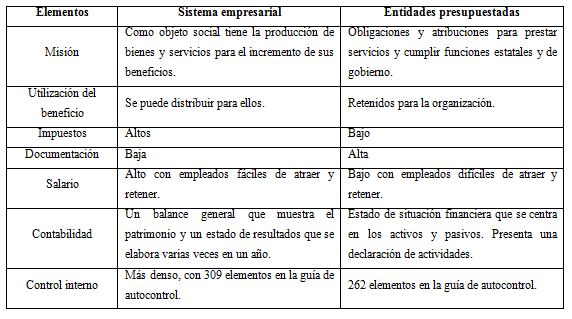

Particularidades del control interno en entidades presupuestadas

Es necesario identificar las notables diferencias entre el sistema empresarial y el presupuestado. Beuren y Zonatto (2014) plantean en su investigación empírica que el control interno en el sector público presentará diferencias desde la auditoría, la contraloría, el control interno, la gestión de riesgos, la gobernanza, las finanzas, el presupuesto y las políticas públicas, el desarrollo económico, la gestión de personas, los servicios públicos (asistencia social, educación, vivienda, salud, saneamiento, seguridad y transporte) y otros problemas emergentes.

Las unidades presupuestadas son aquellas organizaciones que cumplen funciones estatales y de gobierno. En esta clasificación se ubican también las que prestan servicios de salud y educación (Tabla 2). La comparación tiene como base el fin de estos dos sectores (empresarial y presupuestado), además de los elementos abordados en Cuba en la Guía de Autocontrol (Contraloría General de la República, 2019). Para el caso de las instituciones que ofrecen servicios sociales, específicamente los hogares de ancianos, los métodos de gestión utilizados carecen de mecanismos que reconozcan la necesidad de introducir prácticas e innovaciones organizacionales de utilidad, como la gestión por procesos, que bien contextualizada al sector de la salud genera sólidos beneficios (Hernández Nariño et al., 2018).

A partir de la actualización del modelo económico cubano se reducirá al mínimo la cantidad de estas unidades sin afectar el cumplimiento de sus funciones, lo que significará un ahorro significativo de personal y del presupuesto del Estado en términos de recursos materiales y financieros. Por otra parte, el actual modelo de gestión no contempla la creación de unidades presupuestadas para ofrecer servicios productivos ni para la creación de bienes, aunque en los últimos tiempos estas organizaciones en Cuba han incluido la producción de bienes en su objeto social.

El control interno en el sistema empresarial es más denso que en las entidades presupuestadas. En estas últimas no es objetivo controlar algunos elementos que marcan la diferencia con el sistema empresarial, por ejemplo, la planificación se controla en correspondencia con la estrategia empresarial aprobada y se analiza periódicamente el cumplimiento de la estrategia integral en la Organización Superior de Dirección Empresarial (OSDE) o en la empresa (en los valores éticos se evidencia la implantación del procedimiento que organiza el sistema de trabajo con los cuadros de la OSDE y sus reservas).

En la estructura organizativa el sistema de gestión de la calidad aplicado en la OSDE está elaborado y aprobado por el nivel correspondiente. El reglamento para el otorgamiento de la estimulación en pesos convertibles se evalúa para determinar el tratamiento salarial a aplicar a los especialistas principales de la OSDE, así como la forma de pago por rendimiento y sus sistemas (destajo y por resultados).

En las actividades de control se inspeccionan los elementos de relaciones financieras con el estado, costo y efectividad del control interno en tiendas en divisas y en moneda nacional del comercio y la gastronomía. En la información y comunicación se debe implementar un riguroso proceso de control de cambio en temas tecnológicos que esté alineado con los procesos y objetivos estratégicos de la empresa. En la supervisión y monitoreo la OSDE debe evaluar con cada empresa los resultados deficientes en la gestión, demostrados en auditorías y controles. El componente gestión y prevención de riesgos es similar en los dos sistemas.

Principales enfoques de los estudios del control interno

Son insuficientes las investigaciones que interrelacionan las herramientas del control de gestión con el sistema de control interno. En la literatura consultada no se encontraron evidencias metodológicas de esta interrelación, carencia que se reconoce en las mismas investigaciones.

Entre estas investigaciones resultan relevantes las de Comas Rodríguez (2013), Ortiz Pérez (2014) y Ricardo Cabrera (2016), por haber trabajado las herramientas del control de gestión, sin embargo, no desde este sistema. El estudio de Nieves Julbe (2010) se destaca por su profundidad en el control interno, pero solo en el componente ambiente de control. De manera similar, Bolaños Rodríguez (2014) y Vega de la Cruz (2017) solo se especializan en la gestión de riesgos y fundamentan como prioridades en el diseño e implementación de sistemas de control interno las siguientes:

Integrar las herramientas del control de gestión al sistema de control interno y combinarse entre ellas como herramientas del control.

Lograr la contextualización de las herramientas del control de gestión y de las herramientas modernas para la toma de decisiones al marco regulatorio cubano desde el control interno.

Crear un procedimiento que oriente la evaluación del control interno apoyado en herramientas que aumenten la fiabilidad de la toma de decisiones.

Desarrollar un sistema informativo automatizado que soporte los procedimientos propuestos en materia de control interno.

Poder reconocer el nivel de madurez del sistema de control interno de las diferentes organizaciones cubanas.

Lograr llevar el control desde la dirección hasta las actividades inherentes a cada proceso de las entidades para ser más viable la detección de fallas.

CONCLUSIONES

A partir del análisis de la literatura consultada sobre el tema, el marco legal existente y las exigencias del gobierno cubano, queda manifiesta la necesidad de gestionar de manera integrada el control interno con un enfoque cuantitativo, apoyado en un sistema informativo que permita, con efectividad y de forma razonable, el cumplimiento de los objetivos organizacionales. El control interno como columna vertebral en las organizaciones cubanas se debe gestionar de manera integrada a los controles existentes en las entidades para mejorar su madurez y efectividad.