Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la actualidad, es imperante la aplicación de la ética en los procesos de toma de decisiones. En la región latinoamericana, las empresas familiares ocupan un alto porcentaje del total de empresas en las economías de los países; sin embargo, a pesar de la importancia de la empresa familiar para el desarrollo económico, ésta carece, en muchas ocasiones, de una planificación y organización adecuadas, así como de una auditoría interna que cumpla los fines de control, prevención, detección de los fraudes que toda entidad está expuesta a tener.

Las empresas familiares son entidades importantes que coadyuvan al crecimiento económico de los países. La empresa familiar es aquella institución que es gobernada y dirigida por miembros de una misma familia (Sánchez-Famoso, Maseda & Erezuma, 2017). La auditoría interna, por otro lado, es una actividad independiente que se da dentro de la empresa y que está direccionada a la revisión de operaciones contables y de otra naturaleza, con la finalidad de prestar un servicio a la dirección (Whittington & Pany, 2000).

Almeida & Vásquez (2013), indican que la auditoria interna está encargada de monitorear y supervisar las actividades de la compañía para alcanzar los objetivos de la entidad, y realizan una investigación en la que la auditoría interna la utilizan como herramienta para la prevención y detección de fraudes empresariales. Los auditores internos ayudan a los miembros de una organización en el cumplimiento efectivo de sus responsabilidades al proporcionar análisis, evaluaciones, recomendaciones y asesorías Almeida & Vásquez (2013).

El fraude se define como un

(Federación Internacional de Contadores, 2013). En el presente artículo se revisará la literatura existente sobre la auditoría interna, los fraudes y las empresas familiares. Primero se realizará la estructuración del marco teórico de la investigación, posterior se discutirá sobre artículos revisados en la literatura, que abordan y relacionan los conceptos abordados en el artículo, y finalmente se realiza las conclusiones del trabajo.“un acto intencional por una o más personas de entre la administración, los encargados del gobierno corporativo, empleados, o terceros, que implique el uso de engaño para obtener una ventaja injusta o ilegal”

Desarrollo

La auditoría interna se encarga de controlar hechos con relación a unas normas o políticas que previamente han sido dictadas por la alta dirección de las empresas (Barreira Sans, 1980). Dentro de las funciones de la Auditoría Interna están:

Saber que se ha creado una organización a través de la cual se puede tener conocimiento de la gestión de la empresa

Constatar que esta organización funcione de acuerdo a lo previsto

Examinar y apreciar la rectitud, suficiencia y aplicación de criterios contables, financieros y operacionales

Efectuar todas aquellas comprobaciones que sean necesarias para tener la seguridad de que la información responde a la realidad

Comprobar que existe una división funcional de trabajo que satisface las exigencias de Control Interno

Juzgar la aceptabilidad de lo establecido como

por los distintos niveles de dirección“norma”

Debe verificar la aceptabilidad del activo de la empresa, tanto en su aspecto de integridad y exactitud, como por lo que se refiere a su justificación desde el punto de vista de gestión

Ha de comprobar que en la información económica se recogen todas las obligaciones que existen frente a terceros

Recomendar mejoras operacionales, como consecuencia del control realizado (pp. 143-144).

Siguiendo los lineamientos de Quintana Paz (1993), la misión de la auditoría deja de limitarse a la mera actividad de control y asume una función de asesoramiento a los órganos direccionales de la empresa; cumple dos funciones determinadas: (1) controla la eficacia de las políticas y los medios que usa la empresa descubriendo cualquier desviación sobre lo planificado; y (2) recomendar las medidas adecuadas para corregir o mejorar determinadas actuaciones. Por su parte, la auditoría interna constituye una excelente herramienta de apoyo a la dirección de las organizaciones (Villardefrancos Álvarez & Rivera, 2006), Soy i Aumatell (2012), plantea que la relación de las facetas que caracterizan a la auditoría interna:

Ser un órgano asesor al servicio de la Dirección.

Ser independiente dentro de la organización.

Subordinarse solamente a la Alta Dirección, garante de la independencia de criterio.

Ser un control de controles.

Contribuir a la mejoría de la eficacia de la gestión mediante el perfeccionamiento de los procedimientos y sistemas de información y gestión.

Es importante señalar que la característica diferenciadora de este tipo de auditoría es su completa separación del resto de las operaciones de la organización. Slosse, et al. (1995), señalan que

. (p. 5)“la auditoría interna es un mecanismo de control selectivo e independiente de los engranajes de control interno habituales que hacen a la operación de la empresa”

Sobre la evolución de la auditoría interna a través del tiempo, Tamborino Morais (2007), especifica la existencia de cuatro fases que se detallan a continuación:

Una primera fase asociada a la verificación y muy centrada en la inspección

Una segunda fase centrada en la preocupación del cumplimiento básicamente de los procedimientos y procesos implementados en la organización

Una tercera fase en donde la auditoría interna amplía su actuación centrándose en las áreas operacionales de la empresa, más allá del puro ámbito financiero (años 80)

En la cuarta fase, durante los años 90, la auditoría interna se desarrolla en un contexto donde se producen cambios profundos en la forma de organizar y gestionar las empresas. La revolución de los sistemas informáticos permitió la obtención de información financiera y no financiera, más oportuna y fiable, como soporte a las actividades de gestión. (p. 2934)

La Auditoría interna es también un requisito importante para alcanzar una certificación de calidad. Las normas internacionales ISO 9001 destacan la importancia de las auditorías internas como herramienta de gestión para supervisar, verificar y mejorar la eficacia de la implantación de la política de calidad y medioambiente (ISO 2000) (Tamborino Morais, 2007). La ISO 2000 explicita (citado en Tamborino Morais, 2007):

La organización debe realizar auditorías internas en intervalos planeados para determinar si el sistema de gestión de la calidad: (a) está de acuerdo con las disposiciones planeadas, con los requisitos de esta norma y con los requisitos del sistema de gestión de la calidad de la organización; (b) está implementado y se mantiene eficazmente; (c) las actividades de seguimiento deben incluir la verificación de las acciones emprendidas, siendo necesario remitir los resultados de verificación. (p. 2937)

La información financiera fraudulenta se define como

(American Institute of Certified Public Accountants, 1987, citado en García Benau & Humphrey, 1995, p. 700). De acuerdo con García Benau & Humphrey, 1995, existen básicamente dos tipos de fraudes: (1) el primero se realiza con una intención financiera clara de malversación de activos de la empresa, pudiéndose llevarse a cabo por directivos de la empresa o por el personal y realizándose mediante la falsificación de documentos contables y o soportes significativos; (2) el segundo se realiza con la presentación intencionada de información financiera fraudulenta que va encaminada a alterar las cuentas anuales. Para el primer tipo de fraude, Rommey, Albrecht & Cherrington (1980), indican que existen tres hechos fundamentales que inciden en el acto: (a) presiones personales, (b) oportunidades para cometer fraudes, y (c) las características propias del defraudador.“la conducta intencionada o descuidada, ya sea por acción u omisión, que desemboca en la distorsión de los estados financieros”

García Benau & Humphrey (1995), realizan una extensión sobre cada uno de los hechos fundamentales acotados por Rommey, et al. (1980). Sobre las ‘presiones personales’, éstas pueden ser de índole económica o de otra naturaleza, entendiendo también que se da este fraude cuando el defraudador tiene otros negocios aparte de la empresa a la cual presta los servicios. Sobre las oportunidades para cometer fraudes, éstas existen desde el momento en que se dan una serie de atributos empresariales que pueden coadyuvar a la manipulación fraudulenta de los estados financieros, por ejemplo, la poca segregación de funciones y las empresas con tesorería no declarada oficialmente. Por último, sobre el hecho de las características propias del defraudador, las convicciones personales de cada individuo juegan un papel importante para el cometimiento del acto irregular, ya que la posición individual ante el riesgo y la honestidad son aspectos fundamentales y determinantes.

Es importante señalar que las prácticas deshonestas no solamente se dan en los ambientes financieros y contables, es lamentable que los fraudes se den en trabajos y publicaciones de investigaciones que pretenden aportar a la ciencia con sus hallazgos. Delgado López-Cózar, Torres Salinas & Roldán López (2007), documentaron en un artículo científico un fraude en la ciencia denominado el ‘caso Hwang’, en el que detallan los fraudes cometidos en el año 2006 por Woo Suk Hwang en dos trabajos publicados sobre las células madre, mismo que en el 2004 afirmó haber producido por primera vez células madres de embriones clonados. Estas publicaciones fueron realizadas en revistas de alto impacto para la ciencia, fue elogiado por sus hallazgos por muchos científicos, fue leído y dio esperanza para miles de enfermos que vieron en dicho resultado, posibilidades firmes de mejoría.

El triángulo del fraude es un planteamiento realizado por el criminólogo Cressey (1961),quien afirma que los componentes para que se de este triángulo del fraude son: (a) motivo, (b) percibir la oportunidad de cometerlo, (c) racionalizar que el fraude es aceptable. Los componentes antes mencionados,

(Cressey (1961), citado en López Moreno & Sánchez Ríos, 2012, p. 66). Para finalizar este apartado sobre el fraude, se presenta de forma textual el argumento con el que concluyen López Moreno & Sánchez Ríos, 2012, su estudio sobre el triángulo del fraude, que reza:“surgen cuando una persona no tiene altos estándares de moralidad, probablemente tiene dificultad de cuestionamiento moral cuando está cometiendo un fraude. Aquellos que no tienen principios, simplemente encuentran una excusa y se justifican a sí mismos”

Este tipo de conducta antiética, no profesional e ilegal se está propagando como un virus en las más grandes y prestigiosas entidades del mundo. Además, como en una película de espionaje, los temas principales son deslealtad o traición, conspiración, avaricia de poder, engaños, robo y todos bajo los tentáculos del fraude. Para empeorar la situación y hacer más difícil el detectar gestiones irregulares, los profesionales de la ilegalidad cibernética están utilizando lo último en la tecnología para cometer el delito de fraude.

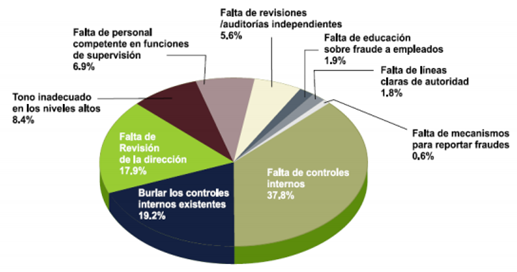

Como se puede observar en la Figura 1 Almeida & Vásquez (2013), se detallan las principales causas por las que se cometen fraudes en las empresas. El 37.8% se debe a la falta de controles internos de las empresas, seguido de un 19.2% que se burlan los controles internos establecidos por las entidades. Es importante también mencionar que otros apartados por los cuales se ocasionan los fraudes son: falta de personal competente en funciones de supervisión, falta de educación sobre fraudes a los empleados, falta de auditorías independientes, falta de líneas claras de autoridad y la falta de mecanismos para reportar los fraudes por parte de la Alta Dirección.

Fuente: Almeida & Vásquez (2013).

Fuente: Almeida & Vásquez (2013).Fig. 1 - Debilidades de control y auditoría interna observadas por la ACFE.

La empresa familiar es un tipo de empresa que incide fuertemente en el desarrollo de los países, especialmente en la región Latinoamericana. Es complicado definir la empresa familiar, sin embargo, de acuerdo con Jiménez Vallejo (2009), la gran mayoría de empresas familiares poseen las siguientes características comunes:

Su propiedad es controlada por una o más familias.

Algunos miembros de las familias trabajan en ellas u ocupan cargos directivos.

Se desea de perpetuar en el tiempo la obra del fundador.

Definiremos la Empresa Familiar a partir de sus componentes: propiedad y gestión. Una empresa Familiar es aquella donde una o más familias tienen la mayoría de la propiedad accionaria y/o el control de las decisiones estratégicas. Wal-Mart, McGraw-Hill, Ford, Volkswagen, Benetton y Televisa, son algunas de las empresas familiares más reconocidas en el mundo. Las empresas familiares cubren desde las pequeñas tiendas de la esquina, con un reducido número de empleados, hasta una gran corporación multinacional con 50.000 o un número mayor de colaboradores.

La empresa familiar es igual de importante para la sociedad que la empresa no familiar, es más, las empresas históricamente fueron familiares, pues las personas se decidían por emprender negocios que les permita mantenerse. En el transcurso del tiempo, con el capitalismo, las empresas se formaron como entidades organizadas, y se empezaron a clasificar por sus componentes (número de empleados, capital, inversiones, activos, localidad, etc.). Sin embargo, las empresas familiares también muestran grandes problemas intrínsecos, propios del manejo familiar, entre ellos se destacan (García González & Vargas-Hernández, 2017):

La empresa familiar es creada por un emprendedor individual o líder familiar que luego, al alcanzar la empresa un mayor desarrollo, incorpora a familiares de su entorno a la actividad común. Puede suceder también que la unión asociativa inicial vincule a parientes de distinto grado, siendo objetivo del fundador que sus descendientes trabajen en la empresa y, en el futuro, tengan a su cargo su gestión. En estos casos aparecen asociados la propiedad, la gestión y el control empresarial. Y también existen casos en los que se advierte una disociación entre propiedad y gestión ya que ésta se ha confiado a una dirección técnica externa, que incorpora un grado de idoneidad y capacitación que no ofrece el núcleo familiar (Ragazzi, 2007).

Uno de los estudios destacados en esta revisión de literatura fue el artículo titulado ‘La auditoría y el fraude: Algunas consideraciones internacionales, de los autores García Benau & Humphrey (1995). En dicho estudio se presentan: (a) la definición del fraude y la evolución histórica que ha tenido el término; (b) guías y pronunciamientos internacionales relativos al fraude; (c) la responsabilidad del auditor sobre el fraude: responsabilidad no deseada; (d) detección, protección, prevención e información del fraude. En este artículo se realiza un recorrido histórico y de revisión de casos y normas sobre el fraude, así como también las políticas de auditoría para su control.

Es especialmente importante para esta revisión de literatura el artículo titulado

cuya autora es Baracaldo Lozano (2013). En este artículo se describen acertadamente los términos relativos al contexto investigado, y se muestra la definición del fraude ocupacional que reza‘Diagnóstico de gobierno corporativo como mecanismo en la prevención del fraude en empresas familiares (aplicación de método de casos)’

(American Institute of Certified Public Accountants, 2006, citado en Baracaldo Lozano, 2013, p. 587). Las conclusiones más relevantes de este artículo se detallan a continuación:“aprovechar el puesto de trabajo propio para el enriquecimiento personal por medio del uso indebido o el mal empleo de los recursos o los activos de la organización empleadora”

Las empresas de familia representan un amplio porcentaje en la economía de los países; estas se caracterizan por sus estructuras particulares, que, si no son adecuadamente controladas, se podrían presentar conflictos de interés entre los integrantes de las familias, malos manejos, casos de fraude que podrían poner en riesgo la sostenibilidad organizacional.

El gobierno corporativo es una herramienta que reduce el riesgo de fraudes, porque lleva implícito el sello de transparencia cuando es establecido y utilizado en las organizaciones; minimiza la aparición de actuaciones fraudulentas, por el enfoque ético que representa.

Las empresas familiares deben permearse con diversos controles y estrategias organizacionales; una de ellas es un diagnóstico de prácticas de gobierno corporativo, que le permitirá conocer si situación actual, conocer sus fortalezas y debilidades en esta materia; e implementar oportunidades de mejora.

El último artículo a discutir en este apartado es el titulado

de los autores Ochoa Bustamante, Zamarra Londoño & Guevara Sanabria (2011). En este artículo se utilizan estudios de casos de como metodología para la investigación de situaciones pasadas en que se desarrollaron fraudes en empresas. El estudio de caso es una estrategia de investigación científica que posibilita la generación de resultados, el fortalecimiento y desarrollo de las teorías existentes o el surgimiento de nuevos hallazgos en la ciencia del área empresarial (Guzmán & Alejo, 2017). En el artículo de Ochoa Bustamante, et al. (2011), se presenta como tópico conclusivo que si se sigue una adecuada aplicación de los procedimientos de auditoría, el fraude no es responsabilidad del auditor, dadas: 1) las limitaciones inherentes a su rol; 2) los aspectos técnicos de la auditoría a nivel de alcance; y 3) que por definición explícita de la NIA 240, la prevención del fraude es responsabilidad de la administración (p. 118).‘¿Cuál ha sido la responsabilidad de la Auditoría en los escándalos financieros?’

Conclusiones

Una Auditoría Interna previene y detecta fraudes y contribuye a evitar y evidenciar actividades rutinarias que generalmente se desarrollan en las grandes empresas, tanto como en las medianas y pequeñas (familiares y no familiares). Es de vital importancia implementar la auditoría interna en las estructuras de empresas familiares, toda vez que permite la prevención eficaz de posibles fraudes de empleados y directiva.

Las empresas familiares deben invertir en la capacitación del personal en temas relativos a fraudes y auditorías y controles, pues será la forma en que paulatinamente se creará cultura de prevención, detección y aviso de fraudes que puedan darse.

Se deben realizar más estudios de caso en relación al tema planteado, pues el alcance de las empresas familiares en las economías de los países de la región, juegan un papel principal, y las universidades y entes de control, deberán propiciar este incremento del interés por el fomento de los temas de auditoría para el control de fraudes en las empresas familiares.