Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Todo sistema tributario se sustenta en la legislación creada por el país de origen. Esta debe sujetarse necesariamente a la Constitución Política, que es la máxima ley en las repúblicas democráticas. La Constitución vigente en el Ecuador de nuestros días es la del año 2008, que se originó en una Asamblea Constituyente, que la elaboró y fue aprobada, por el 63,93% de la población votante (Paz & Miño Cepeda, 2015). La legislación tributaria es la estructura impositiva establecida por leyes con los cuales se especifica el objeto del gravamen, base imponible, tasa y/o cuota del impuesto, hecho generador y deducciones/exoneraciones. Adicionalmente, otra serie de factores son la valoración de activos y pasivos, métodos contables, tratamientos especiales, entre otros (Solera Rodríguez, 2015).

La base impositiva se considera como la variable cuantitativa (medida en términos monetarios) del concepto económico gravado en la legislación tributaria. Con este se procura cobijar todo el espectro potencial de la materia a gravar.

El impuesto a las ventas y servicios es sin duda por su estructura, mecanismo de determinación, incidencia y otros factores, un impuesto absolutamente novedoso y rupturista, en cuanto controvierte principios clásicos del Derecho tributario. Su nacimiento es más bien una evolución de las formas de imposición a las ventas y a los servicios en Europa ocurrido a lo largo del siglo XX. Así se arribó, pasada la segunda mitad del siglo pasado, al IVA como lo conocemos hoy, con el sistema de compensación del crédito y el débito fiscal en sus fundamentos (Torres Reyes, 2012).

Este sistema tributario trae consigo varias ventajas en comparación a los impuestos existentes previamente, entre las que cabe mencionar su neutralidad, lo que implica: ausencia de discriminación entre las diferentes formas de producción y distribución, ausencia de la discriminación entre los diferentes bienes y servicios, todos los cuales se gravan con la misma tasa, ausencia de discriminación en la asignación de los recursos económicos y factores de producción, en atención a que el impuesto se aplica en todas las etapas de producción y distribución, fomenta las inversiones y evita la doble imposición de las mismas, cuando se reconoce como crédito el impuesto pagado en las adquisiciones de bienes de capital, fomenta las exportaciones, cuando se aplica el principio de tributación en el país de destino, evita la imposición piramidal, disminuye la carga del impuesto que grava al contribuyente que vende a una persona no gravada y en consecuencia, el impulso de evadir, crea un contraste de intereses entre el vendedor y el comprador, que dificulta la evasión, creándose por tanto un medio de “autocontrol”. Para los compradores es fundamental exigir factura para rebajar su crédito fiscal, y esto dificulta la venta indocumentada por lo que se salvaguarda la generación de débito fiscal para el vendedor; y ofrece un gran potencial recaudatorio y es de fácil fiscalización (Torres Reyes, 2012)

El Impuesto al Valor Agregado (IVA) es un tributo indirecto que paga el consumidor final, que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad intelectual y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley (Manya Orellana & Ruíz Martínez, 2010). El IVA es un impuesto real, que como tal no tiene en cuenta las circunstancias económicas personales de los consumidores. Por el contrario, grava cosas, para el efecto, el consumo de bienes y servicios (Vargas Restrepo, 2015). Es un impuesto indirecto que es trasladado por toda la cadena de producción-distribución hasta el consumidor final, quien en la práctica es quien asume el pago del impuesto. El IVA es uno de los impuestos de mayor peso en los ingresos tributarios para las arcas fiscales y para el funcionamiento del Presupuesto General del Estado. Su recaudación rápida y eficaz permite al Estado de una fuente constante y segura de ingresos, es por tal motivo los ajustes y el incremento de la base impositiva durante los últimos años (Manya Orellana & Ruíz Martínez, 2010).

Para el análisis cuantitativa de los ingresos tributarios se nutre del estudio de las variables económicas, tales como: desarrollo económico, estructura productiva, préstamos y ayuda económica internacional, tipo de cambio (en el caso de una economía dolarizada resulta no tan necesario), grado de apertura comercial, instituciones políticas y sociales, otros factores económicos (Cadena Castelblanco, 2011).

Desarrollo

Los modelos de pronóstico para los ingresos tributarios van desde técnicas estadísticas simples hasta las más complejas. Sin embargo, sin importar cuál sea el método todas guardan algo en común: se sustentan en el crecimiento como variable explicativa principal. El primer paso de cualquier modelo es establecer la relación histórica entre los ingresos tributarios y una serie de variables económicas (crecimiento económico, inflación, tasas de interés, entre otras), donde la teoría económica sustenta la selección de los componentes del modelo (Kirn, 2007).La forma más sencilla para pronosticar recaudación es el método de tasa de crecimiento. Los pronósticos basados en tasas de crecimiento año a año suponen ser capaces de capturar la influencia del componente estacional (Cadena Castelblanco, 2011).

La investigación se basa en una investigación documental, de fuentes que han estudiado o se han especializado desde distintos campos el aspecto de la recaudación tributaria, la definición del IVA y los modelos de proyección. Se utiliza el método inductivo-deductivo, así como estadísticas oficiales del Servicio de Rentas Internas que nos permite tener información real y actualizada para la realización de este estudio.

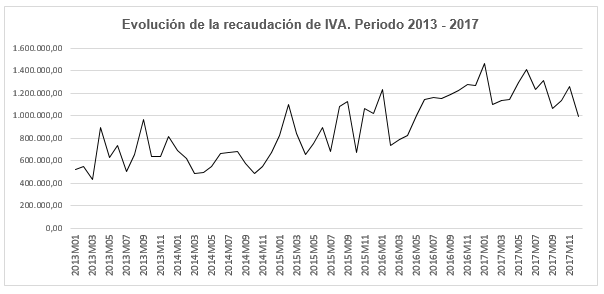

El comportamiento de la recaudación del Impuesto al Valor Agregado en la Ciudad de Quevedo entre el periodo 2013-2017 se detalla en la figura 1.

Esta base de datos nos muestra el comportamiento de la recaudación del IVA entre el 2013 y el 2017, donde en una primera observación se puede definir una cierta tendencia de crecimiento. Se procede a realizar un pronóstico lineal usando esta tendencia, trasladando estos datos para realizar el pronóstico en EViews. Figura 2

Para un perfeccionamiento del resultado realizamos una tendencia cuadrática, observando que se ajusta a la tendencia haciéndose más curva, es decir ajustándose a los datos. Figura 3

Sin embargo, estos resultados muestran en la proyección valores hacia el negativo, por lo que hay que verificar si los datos se comportan de manera constante, con variaciones cíclicas o de estacionalidad.

Para esto se aplica el método de suavizamiento exponencial multiplicativa, para comprobar si los datos de recaudación se comportan de una manera estacional. Antes de proceder a utilizar este método, generamos una gráfica estacional, obteniendo como resultado que la media de cada mes difiere totalmente, como se detalla a continuación: Figura 4

Con esto se comprueba el comportamiento estacional de la recaudación de IVA. Al observar que el promedio del periodo 2013-2017 de los meses de enero a marzo el promedio de recaudación IVA sufre un descenso, que en abril empieza a recuperarse para llegar a septiembre a su máximo de recaudación. Para realizar el pronóstico se emplea el suavizamiento exponencial utilizando el método Holt-Winters -Multiplicativo obteniendo el siguiente resultado: Figura 5

Se obtienen los datos estimados para el año 2018, observan en la figura N° 5 que la tendencia de recaudación se mantiene en crecimiento sostenido, a pesar de los picos mínimos normales de la recaudación histórica del IVA en la ciudad de Quevedo.

Conclusiones

El análisis concluyente es que la recaudación del Impuesto al Valor Agregado (IVA) evoluciona de manera estacional. Se relaciona con el comportamiento comercial natural del mercado de la ciudad de Quevedo. Los meses de abril, agosto y septiembre tienen un promedio en alza de recaudación debido a la influencia directa en el retorno a clases en la zona litoral del Ecuador, así como a las compras previas a las fiestas de navidad y fin de año.

La proyección, tomando en cuenta esta particularidad de la estacionalidad, se trabajó con el método Holt-Winters -Multiplicativa en EViews, mostrando que la recaudación tributaria del IVA mantendrá un crecimiento sostenido manteniendo las variaciones cíclicas naturales de la economía quevedeña.