Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La globalización ha traído cambios significativos en cómo se concibe el mercado internacional y la necesidad de paridad de información en distintas ramas del conocimiento, sobre todo en el área contable financiero. La vigencia de las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC) transformaron el conocimiento partiendo de las bases epistemológicas hasta lograr una práctica necesaria, generando fluctuaciones en el desarrollo profesional y científico con el afán de progresar y perfeccionar la empresa intersectorial (Tamayol et al., 2017).

Estas normas responden a una economía universal, internacional e interconectada, lográndose apreciar la necesidad de adaptar, adoptar o armonizar los referentes nacionales con los internacionales. Con la aplicación de la NIC 41 Agricultura en el sector agrario, se implementa un nuevo sistema con el objetivo de prescribir el tratamiento contable de aquellos bienes que representan un activo biológico para la empresa, como también fijar la presentación de los estados financieros e información referente con la actividad agrícola (International Financial Reporting Standards Foundation, 2018).

El proceso biológico a los que están expuestos y por las características propias de dichos activos, como también de la procedencia natural explotado de rubros como (agrarias, pecuarias, forestales y mixtos) hacen de los activos biológicos (plantas y animales) diferentes a los convencionales (Villanueva, et al., 2020). Estas empresas generan riqueza y empleo, sobre todo en América Latina que influyen directamente en la economía representando un ingreso significativo en el PIB del país de origen (León, et al., 2020).

El Ecuador como es un país que tiene una gran fortuna natural, por la biodiversidad, la fauna y la riqueza de suelos que posee por su ubicación geográfica, ha beneficiado al desarrollo económico del mismo, de sus ciudadanos, y en especial del productor agrícola; cuyos frutos sembrados y cosechados han servido de sustento a las familias; y algunos de estos, han posicionado al Ecuador entre los mayores exportadores de productos primarios no petroleros en el mundo (Capa, et al., 2020).

Siendo el banano uno de ellos, que según cifras del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca representan un porcentaje muy significativo en la economía del Ecuador y más que todo en la provincia de El Oro; por su sostenibilidad del empleo y su alineación al comercio justo; acompañado de buena calidad y a un precio al alcance. Y para el Producto Interno Bruto (PIB), de mucha importancia por el gran importe que representa en la generación de divisas y de trabajo en el país.

Con la finalidad, de determinar las oportunidades y deficiencias en la economía del productor bananero que ha tenido que atravesar en la venta de las cajas de banano, a través de los diferentes escenarios ocasionados por el COVID-19 y dar respuesta a ¿Por qué es importante la aplicación de la NIC 41 en los procesos productivos del banano?; la presente investigación pretende realizar un análisis del comportamiento económico de los precios de las cajas de banano entre el año 2019 y 2020, haciendo énfasis en la incidencia de la NIC 41 para su tratamiento contable.

Desarrollo

La Superintendencia de Compañías del Ecuador entre el 2006 y 2008 decreta que todas las empresas bajo su intervención deben adoptar las Normas Internacionales de Información Financiera (NIIF) como sustento para la preparación y presentación de estados financieros; sin embargo, para el 2012 las normas Ecuatorianas de Contabilidad (NEC) se sustituyen por las NIC adaptándose a este nuevo formato.

En el Ecuador, la agricultura es un tema recurrente respecto a la explotación de tierras agrícolas en zonas rurales como medio de transformación económica de la industria bananera, actividad que se caracteriza por la accesibilidad y asequibilidad de consumo para la población local que a su vez lo convierte en el quinto rubro con mayor comercialización a nivel mundial, generando ingresos y fuentes de trabajo para hogares ecuatorianos.

Para Capa, et al. (2018), Ecuador se ubica como unos de los principales productores de banano a nivel mundial, desde el 2003 se constituye como el primer sector en niveles de exportación no petrolera, en la justa medida que genera una relación intrínseca con otras ramas involucradas en esta industria. Ecuador cuenta con una superficie plantada de 196.673 ha y una producción de 317.437.040 cajas, es decir, 8.14 kg caja-1 (Vásquez, et al., 2019).

A diario se generan toneladas de subproductos agrícolas cuyo manejo inadecuado impacta negativamente en el medio ambiente, en el mismo modo que representa implicaciones sociales y económicas. La producción agrícola representa para el Ecuador el 28% del Producto Interno Bruto (PIB) y 2% PIB total, con una existencia aproximada de 7.300 productores bananeros cuya mayor concentración se encuentra en la provincia de El Oro, región costera con condiciones climáticas ideales para su producción logrando producir entre 1.200 y 1.400 cajas por hectárea.

Considerando el número de productores solo en la provincia de El Oro, podemos tener alusión el impacto significativo que genera sobre el medio ambiente, sociedad y economía.

El precio del banano no debe basarse solamente por periodos de año, sino también por el proceso en materia de producción y comercialización, costes que están presentes en la cadena de valor del banano.

El objetivo de la Norma Internacional de Contabilidad NIC 41, busca consolidar un adecuado tratamiento contable de los activos biológicos a través del tiempo de crecimiento, así también, de degradación, de la producción y la procreación del mismo; y determinar la valoración inicial de manera real de los productos agrícolas que estén a punto de cosecharse (Calle, et al., 2017).

Al aplicar esta norma en el tratamiento contable de la producción bananera, ayuda a este sector no sólo a llevar un control, gestionando todos los suministros o inversiones aplicados para obtener el producto terminado, sino también a conocer el valor exacto del fruto a valor razonable menos costo de venta y así, registrar y elaborar los estados financieros de manera real.

Además, atribuye a ser más atractiva a la inversión, por parte de los proveedores de capital existentes y potenciales, con mejores tasas de interés; por la confianza que les brinda los estados financieros elaborados con la Norma de Contabilidad aprobada por más de 120 países (Pardo, et al., 2020). Es importante difundir el reconocimiento, valoración y registro de los activos biológicos, porque beneficia a todos los sectores productivos del país, ya que genera una información fiable y precisa en los estados financieros. Este valor razonable que norma la NIC 41 es necesaria para presentar información verídica de la empresa a través de sus registros, según (Jeppesen & Liempd, 2015).

Para Kotler & Armstrong (2012), “la cadena de valor es una serie de departamentos internos que realizan actividades que crean valor al diseñar, producir, vender, entregar y apoyar los productos de una empresa” (p. 49). Es así que, los autores constituyen tres elementos básicos:

Actividades primarias que involucra la producción, logística y comercialización;

Actividades secundarias/soporte que administran los recursos humanos, desarrollo tecnológico, compra de bienes y servicios, infraestructura, asesoría legal y relaciones públicas;

Margen, que representa la diferencia entre los costos totales y los valores recibidos en la empresa para realizar la actividad que genera valor.

Ruiz, et al. (2019), afirman que “un activo biológico es todo animal o planta viviente que se registra dentro de la contabilidad, con la capacidad de evolucionar para ofrecer productos destinados para la venta”. (p. 303)

El manejo contable de los activos biológicos dependerá de la intencionalidad de la producción y de las características propias de la especie animal o vegetal que se esté utilizando. Por lo tanto, hay activos biológicos que no se deprecian y otros que sí lo hacen, experimentando un agotamiento de su capacidad productiva a través del tiempo. Para su depreciación llamado actualmente en la norma “cálculo del agotamiento de animales (Arévalo, et al., 2017), son activos biológicos consumibles los que van a ser recolectados como productos agrícolas o vendidos como activos biológicos.

Para Tene (2020), “la transformación biológica comprende los procesos de crecimiento, degradación, producción y procreación que son la causa de los cambios cualitativos o cuantitativos en los activos biológicos”. (p. 66)

Franco, et al., (2018), indican que “todos procesos productivos consideran esenciales 3 elementales en los costos de producción que son: materia prima (MP), mano de obra directa (MOD) y costos indirectos de fabricación (CIF) conformado por mano de obra indirecta, alquiler, servicios, entre otros”. (p. 392)

Materiales y métodos

El estudio posee un corte de tipo transversal, que según Malhotra (2008), manifiesta que “es un tipo de diseño de la investigación que implica obtener una sola vez información de una muestra dada de elementos de la población” (p. 84). Para ello se considera pertinente tomar información comprendida entre el periodo 2018-2020.

El diseño de investigación aplicado es de tipo descriptivo, y de acuerdo al análisis de Hernández et al., (2010) sostiene que “buscan especificar las propiedades, las características y los perfiles de personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que se someta a un análisis” (p.80). Por lo que se acudió a la revisión de la normativa relacionada a la agricultura NIC 41, además la NIC 16 Propiedad, Planta y Equipo, junto a su relación en la modificación en la enmienda a la normativa agricultura, de igual forma otros medios de información que tributaron al logro del objetivo planteado.

Para la elaboración de la información que se presenta, se aplicó el análisis de datos secundarios recuperados de fuentes externas, que es aquella información que ya existe en algún lugar, y se recopiló con otro fin específico. Recurriendo a la revisión de la Norma Internacional de Contabilidad, libros, revistas científicas, páginas de internet, informes, documentos publicados por organismos oficiales facultados, así como tesis al respecto e investigaciones anteriores que sirviera de soporte para la fundamentación y argumentación empleada.

Resultados y discusión

Los índices de exportación hasta finales del año 2018 fueron muy significativos para la industria bananera, es por ello que se localizó al país como uno de los más importantes productores y exportadores de banano a nivel mundial.

A continuación, se analizará las exportaciones del país en la producción no petrolera, específicamente enfocado en el sector bananero (banano y plátano) en base a 4 ejes importantes como son: toneladas métricas exportadas del producto, Valor USB FOB respecto a los ingresos obtenidos, Valor unitario por cada tonelada métrica exportada y finalmente el porcentaje de participación en valor en cuanto a los productos no petroleros.

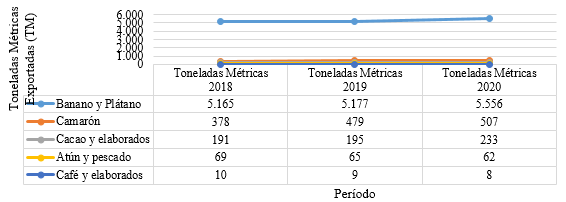

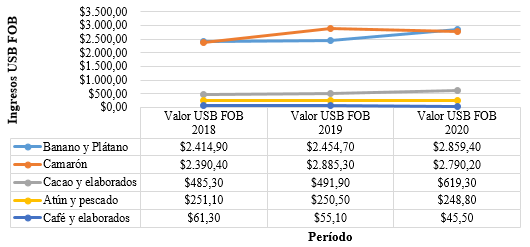

Tabla 1 - Exportaciones No Petroleras período enero - septiembre 2018.

| Detalle | Toneladas Métricas | Valor USB FOB | Valor unitario | Part. En valor |

| Banano y Plátano | 5.165 | $ 2.414,90 | $ 467,60 | 25,3% |

| Camarón | 378 | $ 2.390,40 | $ 6.331,80 | 25,1% |

| Cacao y elaborados | 191 | $ 485,30 | $ 2.534,80 | 5,1% |

| Atún y pescado | 69 | $ 251,10 | $ 3.624,70 | 2,6% |

| Café y elaborados | 10 | $ 61,30 | $ 6.017,30 | 0,6% |

Fuente: Banco Central del Ecuador (2020).

Como se observa en la tabla 1, el Ecuador año tras año exporta gran cantidad de productos petroleros y no petroleros, dentro de los no petroleros más destacados se encuentran: banano y plátano, camarón, cacao y elaborados, atún y pescado y café.

De estos productos durante el período enero a septiembre del 2018 el producto no petrolero más exportado es el banano y plátano, exportándose un total de 5.165 toneladas métricas dando como ingresos $ 2.414,90 millones de dólares, cuyo precio unitario calculado por cada tonelada métrica exportada es de $ 467,60 dólares, lo cual representa un 25,3% en la participación en valor del total de los productos no petroleros exportados por el país (Tabla 2).

Tabla 2 - Exportaciones No Petroleras período enero - septiembre 2019.

| Detalle | Toneladas Métricas | Valor USB FOB | Valor unitario | Part. En valor |

| Banano y Plátano | 5.177 | $ 2.454,70 | $ 474,20 | 24,5% |

| Camarón | 479 | $ 2.885,30 | $ 6.017,30 | 28,8% |

| Cacao y elaborados | 195 | $ 491,90 | $ 2.518,80 | 4,9% |

| Atún y pescado | 65 | $ 250,50 | $ 3.840,30 | 2,5% |

| Café y elaborados | 9 | $ 55,10 | $ 6.132,70 | 0,5% |

Fuente: Banco Central del Ecuador (2020).

Durante el período enero a septiembre del año 2019, el Ecuador ha exportado un total de 5.925 toneladas métricas de los productos más principales de los correspondientes a no petroleros. El producto que lidera el índice de exportación es el banano y plátano con un total de 5.177 toneladas métricas, dando como ingresos $ 2.454,70 millones de dólares cuyo valor unitario calculado por cada tonelada métrica exportada es de $ 474,20, representando el 24,5% en la participación en valor de los productos no petroleros exportados en este período (Tabla 3).

Tabla 3 - Exportaciones No Petroleras período enero - septiembre 2020.

| Detalle | Toneladas Métricas | Valor USB FOB | Valor unitario | Part. En valor |

| Banano y Plátano | 5.556 | $ 2.859,40 | $ 514,60 | 26,2% |

| Camarón | 507 | $ 2.790,20 | $ 5.505,40 | 25,6% |

| Cacao y elaborados | 233 | $ 619,30 | $ 2.660,20 | 5,7% |

| Atún y pescado | 62 | $ 248,80 | $ 3.995,70 | 2,3% |

| Café y elaborados | 8 | $ 45,50 | $ 5.933,50 | 0,4% |

Fuente: Banco Central del Ecuador (2020).

Haciendo énfasis al año 2020, durante los meses de enero a septiembre, las exportaciones de productos no petroleros fueron de 6.563,20 toneladas métricas exportadas, de las cuales el banano y plátano lideran la línea de exportación con un total de 2.859,40 toneladas métricas, obteniéndose ingresos de $ 514,6 millones de dólares, representándose el 26,2% del total de los productos no petroleros exportados para el periodo anteriormente mencionado.

Fuente: Banco Central del Ecuador (2020)

Fuente: Banco Central del Ecuador (2020)

Fig. 1 - Toneladas Métricas Exportadas de Productos No Petroleros períodos ene-sept 2018-2019-2020.

Fuente: Banco Central del Ecuador (2020)

Fuente: Banco Central del Ecuador (2020)

Fig. 2 - Ingresos USB FOB por Exportaciones de Productos No Petroleros períodos ene-sept 2018-2019-2020.

Fuente: Banco Central del Ecuador (2020)

Fuente: Banco Central del Ecuador (2020)

Fig. 3 - Valor Unitario por TM exportada de Productos No Petroleros períodos ene-sept 2018-2019-2020

Fuente: Banco Central del Ecuador (2020)

Fuente: Banco Central del Ecuador (2020)

Fig. 4 - Porcentaje de Participación en Valor por Exportaciones de Productos No Petroleros períodos ene-sept 2018-2019-2020

Como se puede observar en las figuras 1, 2, 3 y 4, el sector bananero tiene gran participación en la economía del país, tanto así que, durante los 3 años consecutivos, 2018, 2019 y 2020 el banano y plátano han sido unos de los productos más exportados y consumidos a nivel mundial.

Para el año 2020 entre los meses de análisis de enero a septiembre, se exportaron 5.556 toneladas métricas, es decir, 379 toneladas métricas más que el año 2019 y 391 más que el año 2018; obteniéndose ingresos de $ 2.859,40 millones de dólares, superando así al año 2019 y 2018 con $ 414,7 y $ 454,5 millones de dólares.

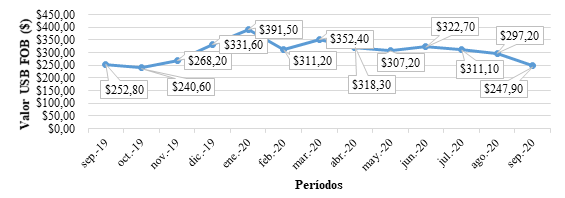

Tabla 4 - Ingresos en millones por Exportaciones de Banano y Plátano período septiembre 2019 - septiembre 2020.

| Detalle | Valor USB FOB |

|---|---|

| Septiembre 2019 | $ 252,8 |

| Octubre 2019 | $ 240,6 |

| Noviembre 2019 | $ 268,2 |

| Diciembre 2019 | $ 331,6 |

| Enero 2020 | $ 391,5 |

| Febrero 2020 | $ 311,2 |

| Marzo 2020 | $ 352,4 |

| Abril 2020 | $ 318,3 |

| Mayo 2020 | $ 307,2 |

| Junio 2020 | $ 322,7 |

| Julio 2020 | $ 311,1 |

| Agosto 2020 | $ 297,2 |

| Septiembre 2020 | $ 247,9 |

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).Fig. 5 - Valor USB FOB de Ingresos por Exportaciones de Banano y Plátano período sept 2019 - sept 2020.

Como se muestra en la tabla 4 y figura 5 de la investigación, los ingresos por exportaciones de banano y plátano en el mes de septiembre del año 2019 fueron de $ 252,80, misma línea de exportación que hasta enero del 2020 alcanzó los $ 391,50 millones de dólares por exportación. Sin embargo, a partir de febrero a septiembre del 2020 la industria sufre un declive muy perjudicial para la economía nacional de este importante sector, pues para septiembre se obtuvieron un total de ingresos por exportaciones de $ 247,90; que, en comparación con septiembre del año 2019 se nota una diferencia negativa de $ 4,9 millones de dólares (Tabla 5) (Figura 6).

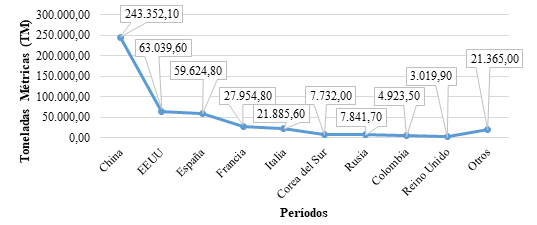

Tabla 5 - Destino de las Exportaciones No Petroleras período enero - septiembre 2019.

| Banano y Plátano | Toneladas Métricas | Valor USB FOB | Part. (%) |

| China | 243.352,1 | $ 1.440.326,2 | 49,9% |

| EEUU | 63.039,6 | $ 403.136,3 | 14,0% |

| España | 59.624,8 | $ 318.606,4 | 11,0% |

| Francia | 27.954,8 | $ 166.611,1 | 5,8% |

| Italia | 21.885,6 | $ 135.101,8 | 4,7% |

| Corea del Sur | 7.732,0 | $ 134.905,7 | 1,7% |

| Rusia | 7.841,7 | $ 48.198,2 | 1,3% |

| Colombia | 4.923,5 | $ 37.938,8 | 0,9% |

| Reino Unido | 3.019,9 | $ 26.697,4 | 0,8% |

| Otros | 21.365,0 | $ 23.598,6 | 5,2% |

FuenteBanco Central del Ecuador (2020)

FuenteBanco Central del Ecuador (2020)

Fig. 6 - Toneladas Métricas Exportadas de Banano y Plátano período enero-septiembre 2019.

Como se observa, durante los meses de enero a septiembre del año 2019 el país llegó a exportar 460.739 toneladas métricas de banano y plátano, de las cuales los países con mayor índice de importación de este producto ecuatoriano son China, Estados Unidos, España, Francia e Italia con una participación en las exportaciones de productos no petroleros del 49.9%, 14.0%, 11.0%, 5.8% y 4.7% respectivamente; los demás países consumieron menos del 2% de la producción bananera (Figura 7).

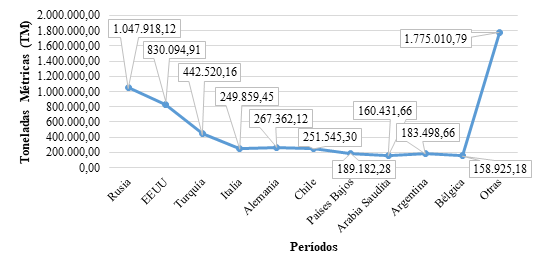

Tabla 6 - Destino de las Exportaciones No Petroleras período enero - septiembre 2020.

| Banano y Plátano | Toneladas Métricas | Valor USB FOB | Part. (%) |

| Rusia | 1.047.918,12 | $ 497.886,80 | 17,4% |

| EEUU | 830.094,91 | $ 488.620,86 | 17,1% |

| Turquía | 442.520,16 | $ 246.119,56 | 8,6% |

| Italia | 249.859,45 | $ 166.262,24 | 5,8% |

| Alemania | 267.362,12 | $ 137.946,41 | 4,8% |

| Chile | 251.545,30 | $ 125.331,13 | 4,4% |

| Países Bajos | 189.182,28 | $ 103.213,05 | 3,6% |

| Arabia Saudita | 160.431,66 | $ 86.315,80 | 3,0% |

| Argentina | 183.498,66 | $ 86.173,45 | 3,0% |

| Bélgica | 158.925,18 | $ 85.081,00 | 3,0% |

| Otras | 1.775.010,79 | $ 836.489,97 | 29,3% |

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).Fig. 7 - Toneladas Métricas Exportadas de Banano y Plátano período enero-septiembre 2020.

Sin embargo, para el período de enero a septiembre del 2020, (tabla 6) los países más importantes que lideran la línea de exportaciones del banano y plátano ecuatoriano son Rusia, Estados Unidos, Turquía, Italia y Alemania, con una representación significativa en la producción y exportación no petrolera del 17.4%, 17.1%, 8.6%, 5.8% y 4.8% respectivamente.

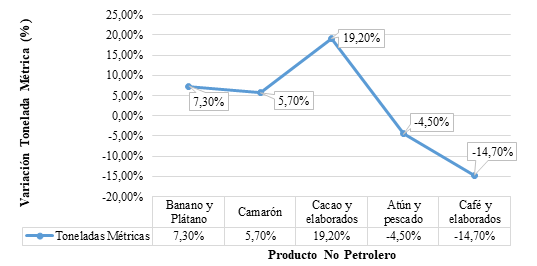

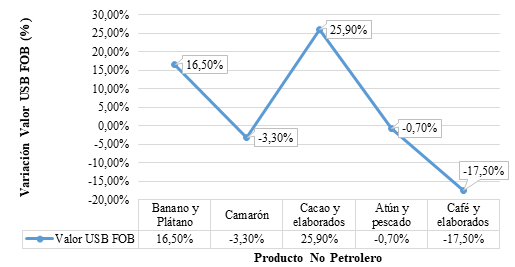

Tabla 7 - Variación en Exportaciones No Petroleras período enero - septiembre 2020/2019.

| Detalle | Toneladas Métricas | Valor USB FOB | Valor unitario |

| Banano y Plátano | 7,3% | 16,5% | 8,5% |

| Camarón | 5,70% | -3,30% | -8,50% |

| Cacao y elaborados | 19,20% | 25,90% | 5,60% |

| Atún y pescado | -4,50% | -0,70% | 4,00% |

| Café y elaborados | -14,70% | -17,50% | -3,20% |

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020)

Fuente: Banco Central del Ecuador (2020)

Fig. 8 - Porcentaje (%) de Variación en Toneladas Métricas Exportadas de Banano y Plátano períodos enero-septiembre 2020/2019.

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).Fig. 9 - Variación en Valor USB FOB por Exportaciones de Banano y Plátano períodos enero-septiembre 2020/2019.

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).Fig. 10 - Variación en Valor Unitario/TM por Exportaciones de Banano y Plátano períodos enero-septiembre 2020/2019.

Como se observa en la tabla 7 y las figuras 8, 9 y 10 sobre la variación de las exportaciones del banano y plátano ecuatoriano considerando los 3 ejes (toneladas métricas exportadas, ingresos USB FOB y valor unitario) del período 2020/2019 se determina que hay una variación del 7,30% TM exportadas del año 2020 en contraste con el año 2019; de igual manera un 16,50% de variación en los ingresos en millones obtenidos en el año 2020 en comparación con el año 2019, y un 8,50% de variación en el valor unitario por tonelada métrica exportada en el año 2020 comparado con el año 2019.

Todas estas variaciones muy significativas demuestran que a pesar de la dificultad económica por la que suscita la industria camaronera, el país y el mundo entero debido al COVID-19, este sector no se ha visto tan perjudicada como otros sectores importantes de la economía, tales como el sector camaronero, atunero, entre otros (Tabla 7) (Figura 11).

Tabla 8 - Participación Porcentual de principales productos No Petroleros Ene-Sept 2019/2020.

| Detalle | Enero - Sept 2019 | Enero - Sept 2020 |

| Banano y Plátano | 24,5% | 26,2% |

| Camarón | 28,8% | 25,6% |

| Cacao y elaborados | 4,9% | 5,7% |

| Atún y pescado | 2,5% | 2,3% |

| Café y elaborados | 0,5% | 0,4% |

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).

Fuente: Banco Central del Ecuador (2020).Fig. 11 - Porcentaje (%) de Participación de principales productos No Petroleros períodos enero-septiembre 2019 y 2020.

El precio del banano para el año (2020) con base en el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca se fija de la siguiente forma: (caja de 41.5 libras/costo de $6 dólares; caja de 43 libras/costo de $6.22 dólares) lo que representa un incremento del 9% respecto al precio anterior de $5.50 dólares, importe que llevaba vigente en los últimos tres años (Ecuador. Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, 2020). La fijación del nuevo precio de la caja de banano de 41.5 y 43 libras correspondiente, se establece con el objetivo de favorecer al sector productor y permitir al Ecuador competir con mercados extranjeros tales como Colombia y Costa Rica.

Con este análisis se pudo evidenciar que a pesar de la crisis sanitaria por la que atraviesa el país actualmente, y los problemas de producción tanto internos como externos no ha perjudicado en lo absoluto a la industria bananera. Sin embargo, se pudo connotar que China, siendo el primer país más consumidor del banano ecuatoriano en el período del año 2019, para el año 2020 no aparece en la tabla de los países más consumidores debido a la emergencia sanitaria que deriva del COVID-19 y las medidas de restricción sobre las exportaciones llevadas a cabo en el país asiático.

Conclusiones

Ecuador se ubica como unos de los principales productores de banano a nivel mundial desde el 2003 hasta la actualidad y como primer sector en niveles de exportación no petrolera; es por ello que se la considera como una de las actividades que mayor cantidad de empleo ha generado al país, tanto así, que para finales del año 2019 la contribución fue de 2,5 millones de plazas de trabajo, facilitando el intercambio económico tanto a nivel nacional como internacional.

El desarrollo tecnológico y la implementación de nuevas técnicas en la matriz productiva dentro de la industria bananera han aportado al incremento de entrada de divisas, contribuyendo hasta septiembre del 2020 cerca de 45 mil millones de dólares por concepto de tributos para el estado ecuatoriano, representando un 35% al producto interno bruto agropecuario y un 2% a nivel nacional.

El desarrollo del sector bananero se ha mantenido en constante crecimiento, tanto que para finales de septiembre del año 2020 se llegaron a exportar 5.556 toneladas métricas de banano y plátano, que en comparación con el período 2019 se visualiza una diferencia positiva de 379 toneladas.

El cierre temporal de los puertos marítimos, el arduo control y negado acceso en aeropuertos limitaron el ingreso de muchos productos a nivel mundial; sin embargo, aunque la industria bananera no tuvo impedimentos en la comercialización al tratarse estos productos de consumo básico alimenticio, la emergencia económica y los problemas sociales contribuyeron a que se consuman en mayor cantidad el banano y plátano ecuatoriano, es por ello que para el año 2020 (enero a septiembre) en comparación con el año 2019 las toneladas métricas exportadas de banano es mayor y en cuanto al precio de la caja de banano pagado por el exportador hacia el productor es un 70% menos.

Es decir, una disminución de los $ 6,40 dólares por caja de banano a $ 2,00 dólares por caja; por ello surge la necesidad del Ministerio de Agricultura de limitar la producción para disminuir la sobreoferta de esta fruta y entregar mayores beneficios a los productores bananeros para estabilizar la balanza comercial y alcanzar un desarrollo económico sustentable y sostenible.