Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Esta ponencia se enfoca en presentar las diferencias entre el mercado de valores y el mercado de divisas, la comprensión de estos aspectos podrá permitir realizar mejores inversiones dependiendo la necesidad y características que tenga tanto el inversor como el empresario.

Si bien en estos mercados los documentos a negociarse pueden ser similares, las formas de compra o venta tiene circunstancias cambiantes, la solvencia de uno u otro mercado depende también de que tanto respaldo poseen a nivel internacional implicando estados y leyes.

El mercado de valores, dentro de las Bolsas de Valores se negocian distintos tipos de activos financieros, no solo acciones. La magnitud de negociación y su amplitud a nivel internacional ha logrado que sea regulado con leyes y normas estatales dictaminadas por cada país.

Ante todo, se debe expresar el enfoque de los bonos comunes y el de los bonos verdes, ya que su uso es diferente, especialmente en el mercado de valores.

Los bonos comerciales, siendo los más comunes en el mercado bursátil, tiene un entendimiento más sencillo.

Los bonos convencionales son mencionados en el trabajo “Bonos verdes y financiamiento de proyectos públicos locales” expresando que “Esto es, los bonos son una forma de deuda y los inversionistas en bonos se vuelven acreedores de quienes los emitieron y reciben intereses fijos (cupones) y el principal al madurar el bono. Una vez que lo adquieren del emisor (a través de instituciones financieras), los bonos pueden ser comerciados en el mercado de valores. (Clavellina et al., 2020).

Los bonos verdes a diferencia de los anteriores son novedosos, ya que de forma reciente incurren en el mercado de la bolsa de valores ecuatoriana.

En el trabajo “El potencial de los mercados de bonos verdes” se expresa que “Los bonos verdes son instrumentos de deuda cuyos recursos solo deben usarse en proyectos con efectos ambientales positivos” (Restrepo-Ochoa et al., 2020).

Para este estándar, un bono verde es aquel bono, de cualquier tipo que se trate, cuyos fondos captados se utilicen para el financiamiento inicial o refinanciamiento (en caso de un proyecto ya financiado por alguna otra entidad o instrumento financiero) de un proyecto verde elegible y que funcione conforme a los cuatro grandes componentes de este estándar (International Capital Market Association, 2018).

Analizando las definiciones se expresa varios puntos.

Por tanto, se puede concluir que la importancia en la definición que brinda el estándar del ICMA radica en dos puntos específicos: en primer lugar, que los fondos captados a través de un bono verde, sean utilizados para financiar o refinanciar proyectos elegibles, según este mismo estándar lo define y en segundo lugar, que el proyecto objeto de la emisión de bonos verdes este completamente alineado a los cuatro componentes de este estándar. (Carranza & Rodríguez, 2019).

El principal detonante para que las empresas fijen la vista en los bonos verdes es principalmente por la responsabilidad social empresarial.

La Comisión Europea (Chaves & Monzón, 2018) menciona sobre la Responsabilidad Social Empresarial que es (la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores).

Antecedentes

El surgimiento de los bonos verdes se expresa ante varias necesidades, especialmente relacionadas con el medio ambiente.

El mercado de Bonos Verdes se originó, principalmente, debido a la demanda de inversionistas, que buscaban activos relacionados con impactos sociales y ambientales positivos, tomando en cuenta la crisis medioambiental que enfrentamos en estas últimas décadas. El interés por las finanzas verdes se acrecentó y ello dio origen a proyectos sostenibles para el medio ambiente.

Desde hace décadas existe una creciente preocupación, respecto de los temas medioambientales. Diferentes organizaciones a nivel mundial, y principalmente la Organización de las Naciones Unidas, han consolidado acuerdos mundiales para luchar contra el cambio climático. Los diferentes acuerdos han permitido expandir el alcance de las ideas, generando también una transición hacia las finanzas verdes. Dichas finanzas verdes aportan al sostenimiento medioambiental, mediante el uso de productos y servicios financieros, como es el caso de los Bonos Verdes. (Torres, 2019).

La emisión de los bonos verdes se establece por la necesidad de colaborar a proyectos que colaboren con el medio ambiente.

La primera emisión de bonos verdes se dio en el año 2007, cuando el Banco Europeo de Inversiones (BEI) utilizó este instrumento con el nombre de “Bono de Concienciación Climática”, por un importe de 600 millones de euros para financiar proyectos medioambientales. A esta emisión le siguieron otros bancos multilaterales de desarrollo como el Banco Africano de Desarrollo (BAFD) o el Banco Mundial, iniciando un mercado al que pronto se incorporaron emisores privados y entidades públicas, ampliando así el número de inversores y proyectos verdes. (Fernández, 2018).

El desarrollo de los bonos verdes se ha ido dando poco a poco, no obstante, su aplicación como una opción de inversión sigue siendo baja. A nivel internacional la comercialización de los bonos verdes se viene dando desde hace 10 años, pero recién en el año 2014 aparecen las inversiones de este tipo en Latinoamérica, Perú es el primero en emitir un bono verde este año, a continuación, en el 2015 lo hacen Brasil y México, seguidos de Costa Rica y Colombia, en el año 2017 lo hacen Argentina y Chile, tomando en cuenta que en este mismo año se colocó un bono Supranacional. Se debe tomar en cuenta que en esta comercialización participan países con economías fuertes. (Pico-Navarro & Zambrano-Montesdeoca, 2020).

Principios de bonos verdes

Para poder identificar bonos verdes se debe seguir determinadas guías. De esta manera se expresa 4 guías principales:

Uso de los fondos.- los fondos estarán direccionados a proyectos sociales beneficiosos al medio ambiente.

Proceso de evaluación y selección de proyectos.- el emisor de un bono verde está en la obligación de comunicar a los inversores objetivos, procesos y criterios.

Gestión de los fondos.- los fondos netos obtenidos serán depositados en una subcuenta del emisor, quien deberá invertir en proyectos verdes.

Informes.- presentar un informe anual actualizado especificando el proyecto al que se ha aportado. (Vásquez, 2020).

Tipos de bonos verdes

Los bonos verdes presentan diversas características para lo cual se ha podido organizarlos en distintos grupos tomando en cuenta su emisión, comportamiento, garantía, entre otros aspectos.

Bono corporativo: Uso de los ingresos del bono emitido por una entidad corporativa con recurso al emisor en el caso de impago en el pago de intereses o devolución del principal. Esta categoría incluye bonos emitidos por Vehículos "YieldCo” (estructura corporativa basada en generar dividendos, que están integrados en los activos de la compañía) para financiar adquisiciones de activos.

Bono para proyectos: Bono respaldado por uno o varios proyectos para los cuales el inversor está expuesto directamente al riesgo del proyecto, con o sin recurso al emisor de bonos.

Valor respaldado por activos (VRA): Bono garantizado por uno o más proyectos específicos, generalmente recurriendo solo a los activos, excepto en el caso de bonos cubiertos (incluidos en esta categoría). Para los bonos cubiertos, el principal recurso es para la entidad emisora, con recurso secundario a un grupo de activos de cobertura subyacente, en caso de incumplimiento del emisor.

Bono supranacional, sub soberano y de agencia (SSA): Bonos emitidos por las instituciones financieras internacionales (IFI) como el Banco Mundial y el Banco Europeo de Inversiones. Los bonos de la SSA tienen características similares a los bonos corporativos relacionadas con el uso de ingresos y recurso al emisor. Los bonos de la agencia están incluidos en esta categoría (por ejemplo, emisión por bancos de exportación e importación), al igual que los bancos nacionales de desarrollo sub soberanos (por ejemplo, el KfW alemán).

Bono municipal: Bonos emitidos por un gobierno municipal, región o ciudad. Una entidad del gobierno nacional también podría emitir generalmente un bono soberano, aunque hasta el momento no se ha emitido ninguno.

Bono del sector financiero: Un tipo de bono corporativo emitido por una institución financiera para obtener capital y financiarlo (proporcionar préstamos) en actividades verdes (por ejemplo, ABN AMOR o Banco Agrícola de China). Este tipo de bono es considerado para los fines de la OCDE en mantener una distinción entre emisiones de bonos del sector financiero que financian préstamos y aquellos que financian directamente inversiones verdes. (Morjani, 2018)

Proyectos verdes

Existe diversidad en lo que se refiere a proyectos verdes donde se puede participar, de igual manera deben ser elegibles para poder participar en los mismos con la utilización de los bonos verdes.

Energías renovables. Incluye producción, transmisión, equipos y productos.

Eficiencia energética. Como son construcciones nuevas y renovadas, almacenamiento energético, calefacción urbana, equipos y productos.

Prevención y control de la contaminación. Incluye tratamiento de agua residual, control de emisiones de gases de efecto invernadero, rehabilitación de suelos, reciclaje y desperdicio de energía, productos de valor agregado de residuos y remanufacturación, y análisis de monitoreo medioambiental.

Gestión de sustentabilidad de los recursos naturales. Incluye agricultura sustentable, pesca, acuicultura, silvicultura y aportaciones de la agricultura de temporal como protección biológica de cultivos o riego por goteo.

Conservación de biodiversidad terrestre y acuática. Incluye la protección de los litorales, entornos marinos y cuencas.

Transportación limpia. Como los transportes eléctricos, híbridos, públicos, tren, no motorizados, multimodales, infraestructura para vehículos poco contaminantes y reducción de las emisiones nocivas.

Manejo sustentable del agua. Incluye infraestructura sustentable para limpiar y/o potabilizar agua, sistemas de drenaje urbano sustentables y cuencas fluviales y otras formas de mitigación de inundaciones.

Adaptación al cambio climático. Incluye sistemas de información, como observación climática y sistemas de alerta temprana.

Productos ecológicamente eficientes, producción de tecnologías y procesos. Como el desarrollo e introducción de productos amigables con el medio ambiente, etiquetas ecológicas o productos certificados, empaques y distribución con recursos eficientes. (Clavellina et al., 2020)

Entes participantes en los bonos verdes

En el desarrollo de la emisión de los bonos verdes es importante identificar quienes pueden o deben intervenir en esta actividad. Los actores dentro del mercado de bonos verdes son:

Emisores: organizaciones o proyectos que generan la emisión del bono recibiendo los fondos de los mismos.

Aseguradores o agentes: instituciones financieras que cumplen el rol de intermediarios entre emisores e inversores, también pueden ser inversores.

Inversores: entidades de inversión que adquieren bonos verdes que se encuentran en el mercado.

Instituciones que promuevan estándares de mercado para bonos verdes: entre estos, tenemos a Green Bonds Principles (GBP) que es la guía para la emisión de bonos verdes, también tenemos a Climate Bond Initiative (CBI) brindando una clasificación para los bonos verdes y un estándar para la certificación de los bonos.

Auditores externos de bonos verdes: técnicos expertos en verificar el adecuado uso de los fondos obtenidos por los bonos verdes para el medio ambiente.

Agencias de calificación y certificación: calificadoras de riesgo que dan una valoración a la emisión de bonos, determinado si existe mercado de emisión y el precio a pagar.

Índices de bonos verdes: índices de referencia que permiten crear carteras de bonos verdes.

Reguladores y sedes de cotización: entidades gubernamentales y entidades privadas correspondientes a estos mercados. (Lucas, 2019)

Requisitos previos a la emisión

Dentro del Ecuador en el mercado de valores se rigen estándares necesarios para poder ser partícipe con respecto a los bonos verdes. La Bolsa de Valores de Quito exige como mínimo de emisor estar dentro del marco de referencia de los Principios de Bonos Verdes (GBP), y como mínimo una verificación emitida por una empresa autorizada por el Climate Bond Initiative (CBI).

Bolsa de Valores de Quito, (2020) Guía de Bonos Verdes y Sociales para Ecuador [Climate Bonds Standard

Por su parte, los Climate Bonds Standard consisten en un proceso de Certificación que incluye cumplimiento de requisitos previos a la emisión y cumplimiento de requisitos posteriores a la emisión.

Proceso de selección de proyectos y activos que serán financiados a través de los recursos del bono. Por otra parte, los recursos captados deberán ser almacenados por el emisor en una subcuenta o traspasados a un sub-portafolio, con el fin de mantenerlos identificados en todo momento.

A su vez, el emisor deberá establecer procesos y controles internos que le permitan gestionar dichos recursos e informar en qué áreas serán invertidos, al tiempo de indicar el verificador autorizado con quien trabajará tanto en la etapa previa como posterior a la emisión del bono.

El emisor debe mantener de forma continua el destino al cual están enfocados los recursos a ser captados del público inversionista. De la misma manera, debe asignar recursos a los proyectos y activos seleccionados dentro de los 24 meses posteriores a la emisión de un Bono Verde. En caso de que dentro de este plazo el total de los recursos no haya sido asignado, el emisor deberá informar en la reportería posterior, el timeline estimado para realizar dicha asignación final.

Por otra parte, los recursos netos deberán ser identificados en todo momento por el emisor de manera adecuada y documentada.

Con respecto a la información a entregar de cara a los inversionistas y a Climate Bonds Standard Secretariat, el emisor deberá informar al menos anualmente, a través de un reporte, el listado de proyectos y activos a los cuales se le asignarán (o reasignarán) los recursos del bono, incorporando los montos asignados a cada uno de estos, junto con el impacto esperado de dichos proyectos.

Al igual que los Green Bond Principles, los Climate Bonds Standards solicitan a los emisores incluir indicadores cualitativos de desempeño de los proyectos financiados, junto con, cuando sea posible, indicadores cuantitativos con respecto al impacto esperado.

Para obtener la Certificación de Bonos Verdes al amparo de estas directrices, las emisiones deben ser evaluadas y certificadas por un verificador externo]. Recuperado de https://www.bolsadequito.com/index.php/blog-2/471-primera-guia-de-bonos-verdes-y-sociales-para-ecuador

Necesidad e importancia.

El bono verde surge en una desventaja del medio ambiente frente a las empresas, quienes aprovechan los recursos limitados sin dar nada a cambio.

Al plantearse la necesidad de cuidar el medio ambiente o por lo menos tratar de calmar en alguna forma su devastación, se propone a las empresas intervenir en proyectos sociales de diversas índoles para que puedan retribuir de alguna manera el daño causado.

Aunque ha transcurrido más de una década desde la primera emisión de bonos verdes, los últimos cinco años han sido de un crecimiento vertiginoso. Uno de los factores más significativos que ha motivado este crecimiento, ha sido la mayor conciencia y consenso que se ha generado entre los países, en torno a los múltiples problemas que está generando el cambio climático y los costos financieros ligados a él.

Los países son más conscientes que estos problemas ambientales se encuentran cada vez más presentes en la sociedad y como tal, la solución demanda de una acción conjunta a nivel global, tal como se expresa en iniciativas internacionales como el Acuerdo de París, los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS), el Grupo de Estudio de Finanzas Verdes del G20 (GFSG, por su acrónimo inglés) y el Grupo de Trabajo del Consejo de Estabilidad Financiera sobre Divulgación de Información Financiera relacionada con el Clima (TCFD), entre otras más. No obstante, para que estas iniciativas -y muchas otras a diferentes niveles gubernamentales- funcionen, se necesitan recursos financieros. (Asociación Latinoamericana de Instituciones Financieras para el Desarrollo, 2019)

Estado actual del problema con un análisis crítico de trabajos anteriores.

La falta tanto de emisión como de adquisición de bonos vedes se provoca por diferentes motivos.

Wulandari, Schäfera, Stephan, & Sun, 2017, como se citó en (Uribe, 2019) expresa que (Por otro lado, la escasez de la oferta de bonos verdes puede entenderse a partir de dos factores principales: falta de incentivos tributarios, y falta de un sistema oficial y universal de clasificación para bonos verdes).

Para las compañías emisoras, los costos de transacción y trámites para emitir un bono verde en comparación con uno ordinario son exactamente iguales. Por esta razón, al no haber beneficios fiscales asociados a los bonos verdes, tales como exenciones o deducciones impositivas, las corporaciones no tienen incentivos a emitir este tipo de instrumentos. (Uribe, 2019).

Es evidente que al invertir en el mercado de valores ecuatoriano se adquieren varios beneficios, pero los bonos verdes al estar incursionando de forma temprana aún no han adquirido mayor beneficio tributario. Pese a esto sí se presentan ciertas exoneraciones.

Alcance del problema

Las operaciones en bonos verdes se han ido dando de forma representativa a nivel mundial.

Haciendo referencia a Ecuador se puede tomar en cuenta que ya se logró realizar esta inversión.

La primera emisión de bonos verdes en el mercado de valores ecuatoriano se llevó a cabo la mañana de este viernes 20 de diciembre de 2019 en la Bolsa de Valores de Quito. El Banco Pichincha se convirtió en la primera empresa del país en realizar esta transacción por un monto inicial de USD 150 millones.

Tres entidades financieras internacionales de desarrollo invirtieron en esta transacción. Se trata de Corporación Financiera Internacional del Grupo Banco Mundial (IFC), BID Invest (miembro del Grupo Banco Interamericano de Desarrollo) y Proparco. Los bonos están repartidos en partes iguales para estas instituciones. Los recursos de esta emisión estarán destinados a impulsar el desarrollo de los negocios verdes y a reducir el impacto ambiental. Santiago Bayas, gerente General de Banco Pichincha, explica que los financiamientos son para personas o empresas. Por ejemplo, se pueden utilizar para promover los vehículos eléctricos y la movilidad sostenible.

A pesar de lo antes expresado, se observa que el resto de empresas ecuatorianas aún no se han animado a apostar a los bonos verdes, y esto puede ser un denominador común en la mayoría de países, especialmente en Latinoamérica. La rentabilidad de bonos verdes continúa en la actualidad, ya que la demanda de los mismos es superior a la oferta, subiendo el precio de los bonos y provocando que su rentabilidad decreciente.

Objetivos de la investigación.

Materiales y métodos

Enfoque del estudio

El enfoque del estudio es explicativo, ya que permite indagar las diferentes características de los mercados tanto bursátil como forex.

Tipo de investigación

Basado en la investigación documental utilizada como componente esencial para desarrollar nuevos conocimientos y obtener explicaciones sobre hechos de la realidad de inversión.

Método de investigación

El método de análisis y síntesis permite conocer la actualidad de la solvencia, beneficios, desventajas, entre otros de los mercados a analizar, de tal manera se puede establecer la relación causa-efecto entre la inversión de determinado mercado y las ganancias o pérdidas obtenidas. Utilizando una lista de verificación.

El estructuralismo observando la realidad de las inversiones, creando un modelo funcional del tema.

Resultados

Lista de verificación de ventajas y desventajas de bonos verdes.

Tabla 1 - Ventajas y desventajas de bonos verdes

| ASPECTOS | VENTAJAS | DESVENTAJAS |

|---|---|---|

| Fondos canalizados a proyectos verdes | X | |

| Control de un tercero de los fondos | X | |

| Fuente de financiación alternativa | X | |

| Rentabilidad de mercado | X | |

| Diversificación de fuentes de financiamiento | X | |

| Consolidación de la Institución como socialmente responsable | X | |

| Visibilidad local e internacional (emisión pública) | X | |

| Beneficio tributario para inversionistas | X | |

| Verificación emitida por una empresa autorizada por el Climate Bond Initiative (CBI). | X | |

| Conocimiento del proceso | x |

Fuente: Guaigua, Martha, 2020.

Tabla 2 - Cuantificación de ventajas y desventajas de bonos verdes

| ASPECTOS | A FAVOR | EN CONTRA |

|---|---|---|

| VENTAJAS | 7 | 3 |

| DESVENTAJAS | 3 | 7 |

| TOTAL | 9 | 9 |

Fuente: Guaigua, Martha, 2020.

En las tablas 1 y 2, se puede observar que las ventajas son mayores ante las desventajas de los bonos verdes.

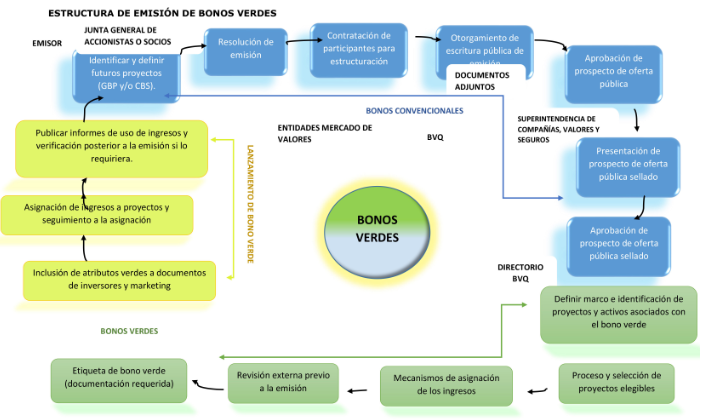

La Figura 1 enfoca el esquema a seguir para emitir un bono verde, se ha sobresaltado tres pasos globales, el primero la apertura del bono que es igual que un bono tradicional, la segunda específicamente lo que refiere a los bonos verdes, y finalmente el lanzamiento de un bono verde al mercado bursátil.

Discusión

Los beneficios que presentan los bonos verdes como una opción de inversión es llamativo, no obstante, al ser un documento mercantil poco conocido y utilizado se provoca el abandono en este mercado. La mayoría de enfoque positivo se refleja a los países desarrollados que poseen grandes capitales económicos para inversión.

El Ecuador ha empezado en el mercado de bonos verdes, y es un aspecto positivo para el país, pese a que en otros países latinoamericanos no se dé beneficios tributarios por esta emisión, en el país si se los tiene.

El proceso para la emisión de los bonos verdes pese a tener varios pasos, si se adquiere la información necesaria y adecuados asesores se puede sacar total beneficio de esta inversión además de tener reconocimiento a nivel internacional.