Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En el contexto financiero internacional los sistemas bancarios apuestan por convertirse en los ejes centrales donde fluyen las economías. En un ámbito de digitalización y de inteligencia artificial se construyen instituciones inteligentes; se integran y articulan procesos que antiguamente funcionaban aislados y se busca mayor interconexión del desarrollo tecnológico y la innovación disruptiva e incremental. Como todos los sistemas complejos, el bancario también se ha desarrollado y son innumerables los desafíos que enfrenta, sobre todo en el periodo pos pandemia COVID 19 definido como el Antropoceno, la era de los seres humanos (PNUD, 2020), donde se ha modificado el orden mundial de las cosas y el hombre se ha posicionado en el centro de cuidado y atención de los países y de las instituciones financieras.

La banca también se ha movido en el llamado océano azul de Chan & Mauborgne (2005) y se empeña en contribuir a la sostenibilidad y sustentabilidad de las organizaciones y los países. Su alineamiento con los objetivos de desarrollo sostenible (ODS) y su plan de desarrollo para enfrentar los desafíos del cambio climático, han condicionado la necesidad de articular las estrategias con una visión de innovación y desarrollo tecnológico basado en el conocimiento, para apoyar el desarrollo e impulsar la economía (Díaz-Canel, 2020).

En el caso de la banca cubana lo anterior también es tenido en cuenta para el desarrollo del sistema financiero. Para el desarrollo de la banca resulta vital la gestión de los activos intangibles como procesos y no solo como resultado. Recientes investigaciones demuestran que existe relación entre la gestión de activos intangibles psicosociales y la efectividad organizacional (Kaveh et al., 2018). Resulta imprescindible gestionar y medir intangibles psicosociales y alinearlos a la gestión estratégica, en función de determinar su impacto en el crecimiento de la organización.

La gestión de los activos intangibles psicosociales es de difícil medición y gestión, pues por sus características, dependen del contexto y su particularidad de presentarse en forma agrupadas hace que los modelos de gestión diseñados necesariamente deben ser adaptados al nuevo contexto organizacional (Kaplan & Norton, 2004; Cuesta & Valencia, 2014). Se evidencia la carencia de un modelo conceptual de articulación de activos intangibles psicosociales que, asociado a la gestión estratégica de la organización y a la planeación de los recursos humanos, permita lograr un mejor desempeño de la organización, además, conocer cuánto valor se agrega o se pierde en la organización (Marsal, 2020).

El conocimiento que genera valor sostenido en el tiempo no parte de un solo ser humano (Borrás & Campos-Chaurero, 2018), sino del conjunto de seres humanos en ambientes de trabajos, que estimulan la creatividad y la innovación (Casado-Molina, 2020; Haji, 2018). Por lo que los activos intangibles pueden considerarse recursos estratégicos (Piekkola, 2020), que permiten a las organizaciones crear valor de manera sostenible. Estos conducen hacia un potencial de futuros beneficios, los cuales tienen la peculiaridad de que no pueden ser transferibles a otros, ni negociables al mercado (Adugudaa Akolaa, 2018).

Es importante analizar ese conocimiento que genera valor desde la complejidad de las organizaciones laborales, donde el entretejido de interacciones sociales determina la calidad del proceso productivo y la efectividad empresarial. Los activos financieros y los activos intangibles se articulan en función de la creación del valor para la empresa y es expresión de un proceso de acumulación, característico del contenido económico de capital (Vanderpal, 2019; Montané-Marsal & Cuesta-Santos, 2020).

Los activos intangibles tienen un impacto positivo contrastante en el desempeño de las empresas y la productividad. La medición de activos intangibles corresponde al campo de la ciencia conductual, por lo que las mediciones realizadas son más nominales y ordinales (Cuesta & Valencia, 2014; Roth, 2020).

Por lo tanto, una medición inadecuada de los intangibles, debido al uso de métodos de valoración clásicos, puede conducir a una asignación ineficiente de recursos materiales, financieros y humanos. Es necesario desarrollar metodologías de gestión de activos intangibles que permitan el uso de la información y el conocimiento de las personas, experiencias, resultados de investigación y otras fuentes de información y conocimiento, con el fin de lograr resultados superiores.

El término capital intelectual está relacionado a conceptos, tales como: el conocimiento humano, las competencias laborales, al compromiso, y al conocimiento transformado en valor futuro (Cordazzo, 2020). También, se identifican indicadores intangibles psicosociales como el liderazgo; la satisfacción laboral y la percepción de perspectivas, que ejercen un efecto directo sobre el desempeño eficiente de las organizaciones laborales (Mirjami, 2020).

En el contexto cubano actual la planeación estratégica de recursos humanos de los indicadores de activos intangibles psicosociales referidos anteriormente, son necesarios para el mejoramiento de las instituciones cubanas, sobre todo porque estarían más preparadas para afrontar los cambios complejos del entorno económico y financiero (Mesa, 2018).

El éxito de las organizaciones en gran medida depende de la capacidad, sentido de pertenencia y motivación de los recursos humanos. Por lo que constituye una necesidad evidente conseguir un alineamiento entre los objetivos estratégicos de la institución y los objetivos de recursos humanos (Comas, 2021). La visión de futuro institucional siempre será un marco de referencia válido para realizar un direccionamiento estratégico, que permita definir el modo de actuar más eficaz con los recursos humanos de la institución.

Los compromisos pactados y los objetivos diseñados permiten que la organización se involucre completamente. En este punto Kaplan & Norton (2004) afirman que, si todas las unidades organizativas cumplen con sus objetivos y metas, entonces la organización en su conjunto está cumpliendo su misión y creando una ventaja competitiva. Para ello, la estrategia de recursos humanos tiene necesariamente que estar orientada a aportar el capital humano y el conocimiento necesario para hacer cumplir esos objetivos, esas metas y aprovechar los mapas estratégicos.

Los autores coinciden con Barradas et al, (2021) y Ferdaous (2019) cuando afirman que el desempeño organizacional se basa en la capacidad de la organización de enfrentar retos del entorno, de diseñar acciones estratégicas que mejoren la eficiencia organizacional. A menudo se determina el desempeño organizacional a través del análisis de los valores financieros. El estado de resultados de una institución, evidencia si la organización ha tenido un buen desempeño en el período, pero no es suficiente para alcanzar una justa medición al no ofrecerse información sobre los factores intangibles (Barradas et al., 2021; Ferdaous, 2019).

Los modelos de medición y gestión de los intangibles son abarcadores, algunos están centrados en la perspectiva financiera y no ofrecen herramientas de gestión, otros se centran en el impacto o efecto de los intangibles en la estrategia de la organización, pero no todos aportan índices de medición cuantitativos que permitan un seguimiento objetivo. Es decir, no funcionan de forma articulada con la gestión de gobierno, tienen limitaciones y en ocasiones son modelos complejos de difícil aplicación en la práctica empresarial.

Actualmente, se presentan brechas que ameritan estudio e investigación como es la carencia de herramientas técnicas y su uso limitado para medir resultados los cuales permiten conocer el valor de los activos psicosociales que generan valor en la organización. No se aprecia consenso en cuando a la definición de determinados índices o indicadores de gestión del capital intelectual, por lo que resulta más difícil su generalización, pues están en correspondencia con el componente epistemológico o referente teórico del investigador.

El enfoque de tratamiento a los intangibles debe ser holístico e interdisciplinario sobre todo en una industria 5.0 donde el hombre está en el centro de la gestión de las tecnologías y las máquinas (Lópes et al., 2022), pues no es suficiente la medición sino se determina cómo aquel intangible que puede generar valor en el futuro se va a articular con la estrategia la gestión. Los aportes de Kaplan & Norton (2004) sobre las características de los intangibles y el estudio realizado por Cuesta & Valencia (2014) facilita esta comprensión, aun así, es necesario continuar la investigación de los intangibles psicosociales en organizaciones cubanas.

Materiales y métodos

La propuesta de modelo conceptual está sustentada sobre los postulados teóricos explicados anteriormente, los cuales contienen los principales referentes epistemológicos de esta investigación. A su vez, tiene en cuenta las conceptualizaciones de los activos intangibles que conforman el capital intelectual, los hallazgos más relevantes y recientes no solo desde el punto de vista de la ciencia del comportamiento y la gestión empresarial, sino desde la contable.

Un valor agregado que aporta el modelo es el metodológico, al facilitar a los directivos y decisores del Sistema Bancario Financiero Nacional apreciar, identificar, medir y gestionar los activos intangibles psicosociales, los que, combinados con los activos tangibles permitirán una mayor posibilidad de predicción del desempeño organizacional al sector bancario.

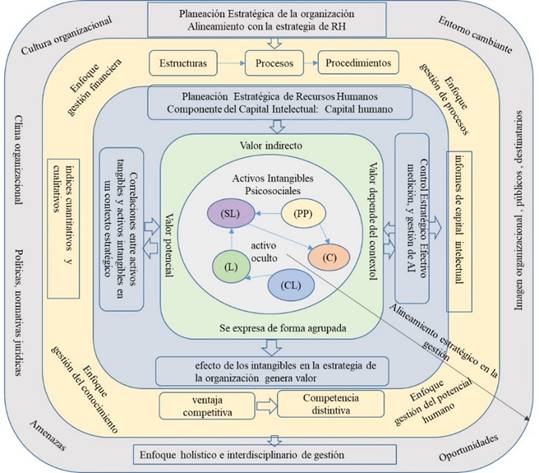

El modelo teórico que se propone en la Fig.1 representa de forma sintetizada a los elementos fundamentales que son necesarios tener en cuenta para articular los activos intangibles psicosociales con las formas de gestión de la organización. A su vez, detalla las relaciones entre sus componentes o variables internas y con el entorno. Contiene, además, las fases o etapas propuestas para el desarrollo del modelo propiamente y de su procedimiento. También, constituye una tecnología necesaria para las instituciones financieras.

Fuente: Elaboración propia

Fuente: Elaboración propiaFig. 1 - Modelo Conceptual para la gestión de activos intangibles psicosociales.

El modelo conceptual presentado anteriormente constituye una representación gráfica de cómo se expresan los activos intangibles en la organización, desde una perspectiva de capas o niveles. Se considera que los activos intangibles psicosociales son activos de naturaleza psicosocial, por lo que la imposibilidad de representarlos en sus múltiples relaciones resulta bastante compleja

El primer nivel o capa del modelo se centra en los activos intangibles psicosociales ocultos, que esencialmente deben ser gestionados para potenciar el desempeño organizacional Las variables centro del modelo conceptual han sido identificadas por investigadores de la comunidad científica, tanto nacional como internacional. De lo anterior se deduce el análisis inferencial de la literatura consultada, al seleccionar cinco indicadores para el modelo conceptual, basado en los más estudiados: liderazgo (L), compromiso (C), competencias laborales (CL), satisfacción laboral (SL) y percepción de perspectivas (PP).

En la segunda capa o nivel se establecen las maneras en las que se van a gestionar los activos intangibles psicosociales con ontología de Cuadro de Mando Integral (CMI), para que logren generar valor. Se deberá considerar el efecto que producen en el desempeño organizacional, teniendo en cuenta su naturaleza o característica, de expresarse de forma agrupada, poseer un valor potencial, tener presente que su efecto no será directo sino indirecto y potencial y este valor dependerá del contexto (Kaplan & Norton, 2004).

El tercer nivel o capa está basado en los efectos que los activos psicosociales ejercen en los procesos de recursos humanos con filosofía de Sistema de gestión integrada de capital humano SIGCH de Morales (2009) y de Mapas estratégicos de Kaplan & Norton (2004), en un ambiente de planeación de recursos humanos y de control estratégico.

Establece, además, las correlaciones indirectas que pueden tener los activos intangibles con los tangibles y se valora el efecto sobre la estrategia de la organización y la posibilidad de generar valor. Lo anterior, se sustenta en la dificultad de comprobar su efecto directo, por lo que se hace necesario una medición de su expresión, o de sus índices, para conocer la relación positiva o negativa con respecto a los activos intangibles psicosociales.

El cuarto nivel o capa describe un ambiente macro, y se refiere a los factores internos de la organización; dígase los grupos humanos, los sistemas de relaciones, los procesos organizacionales, procedimientos, las estructuras, los sistemas financieros y la capacidad de los activos intangibles psicosociales de convertirse en una competencia distintiva única de la organización, generar valor y ofrecer una ventaja competitiva. Contienen los enfoques imperantes en la organización, dígase de gestión del conocimiento, del potencial humano y su participación en la toma de decisiones, de proceso y financiero.

El quinto nivel o capa se refiere a la planeación estratégica de la organización con un enfoque holístico e interdisciplinario de gestión, donde confluyen directamente con el entorno cambiante y regulador, los aspectos culturales que distinguen a la organización, los efectos del clima organizacional en sus relaciones externas, las oportunidades que se deben aprovechar, las amenazas que se deben minimizar y las perspectivas estratégicas.

En este nivel, el alineamiento estratégico de los objetivos de recursos humanos y los de la organización, son necesarios para que se exprese el efecto de los activos intangibles psicosociales en el desempeño eficiente de la organización. Lo anterior garantizaría un mínimo de gestión de los activos intangibles psicosociales.

El procedimiento que acompaña el modelo, favorece el estudio de los activos intangibles psicosociales, así como su medición y gestión mediante herramientas de fácil aplicación en el contexto organizacional. Consta de tres etapas y seis pasos generales que son necesarios para su implementación. También, se acompaña de procedimientos específicos que hacen más comprensible su aplicación.

Para la validación del modelo conceptual propuesto se utilizaron métodos y técnicas de la investigación científica, como estudios descriptivos para analizar el comportamiento de la variables, diseño y selección de grupos de expertos, aplicación del método Delphi ponderado por rondas de Cuesta (2005) y el método de Jerarquías analíticas (Analytic Hierarchy Process o AHP por sus siglas en inglés), de Saaty (2008).

Para el análisis de los datos se utilizaron: entrevistas, el cuestionario modificado de Smith & Ávila (2005), estadígrafos descriptivos como la media, la frecuencia, el coeficiente de confiabilidad de Kendal, el coeficiente de correlación de Pearson y el análisis de correspondencia.

Se utilizaron fórmulas para calcular el coeficiente de concordancia, índice de consistencia, índice de prioridad de Pérez (2011) y el Valor de los Activos Intangibles Psicosociales (VAIP).

La medición de los activos intangibles psicosociales del modelo conceptual se realizó mediante la aplicación del cuestionario. El universo para determinar el tamaño de la muestra estuvo compuesto por los trabajadores de la institución objeto de estudio. La población se conformó por todos aquellos trabajadores de la institución. Se utilizó el muestreo intencional u opinático. Para calcular el tamaño de la muestra se analizó el total de trabajadores 565 y aquellos que no cumplen con el requisito de inclusión de muestral se descontaron. El proceso de selección muestral se definió de la siguiente manera: Para un 99 % de P, se tomó un error estándar de 0.001= S estimado, y una población N de 565 trabajadores que cumplen con los requisitos de inclusión muestral, se definió la varianza V del valor de la población. Se calculó el subconjunto de población n, y se obtuvo un total de 347, de ellos fueron seleccionados 375 que cumplieron con los requisitos de inclusión muestral.

El procedimiento utilizado consistente en revisión del cuestionario permitió conocer la influencia y nivel de gestión a través de la evaluación de los resultados. El uso de la escala de Likert y Saaty permitió obtener rangos medios y ponderaciones de percepciones de activos intangibles psicosociales. Se utilizó el paquete estadístico Statistical Package for Social Sciences (SPSS) por sus siglas en inglés para Windows, el cual permite realizar inferencias estadísticas a gran escala.

Resultados y discusión

Validación del modelo conceptual diseñado en la institución financiera seleccionada.

Paso 1: Determinación del grado de alineamiento de las estrategias de recursos humanos e institucional.

Para la selección del grupo de expertos se contó con una estimación de error estándar de 0.1 y un nivel de precisión de 0.1, obteniéndose un nivel de fiabilidad del 99 %. Se seleccionaron un total de 5 expertos para el levantamiento de la información necesaria para la validación de las contribuciones que se proponen en el modelo conceptual de referencia.

La ponderación de los juicios de valor de los expertos a partir de la aplicación del método Delphi permitió calcular las medias. El grado de representación encontrado entre la estrategia de recursos humanos y la institucional es alto, por lo que la institución ha realizado un ejercicio coherente de planeación estratégica. La matriz de impacto, permitió realizar un análisis detallado de su comportamiento. Los resultados revelan que el 75 % de los objetivos de recursos humanos tienen un impacto muy alto sobre los objetivos estratégicos y el 25% alto. El resultado general de 4.0 significa un comportamiento favorable para el desempeño de la estrategia organizacional.

En el análisis de los Objetivos Estratégicos se obtuvo in Índice de consistencia CI= 0.14 y de consistencia aleatoria RI=1.41, el cálculo de la consistencia razonable CR=0.104 alcanzado fue aceptado para esta investigación, obteniéndose, consistencia aceptable en la comparación pareada.

El análisis a los Objetivos de Recursos Humanos se obtuvo un valor de CI=0.03. El valor de consistencia aleatoria fue RI=0.99, y el de Consistencia Razonable CR=0.03 Lo anterior demuestra consistencia en los juicios de valor y se acepta para este estudio.

Una vez calculado el índice de alineamiento estratégico que tienen ambas estrategias, de recursos humanos x=3.5 y de la institución y=4.4, las puntuaciones se colocaron en la matriz y se determinó el cuadrante de alineamiento. Haciendo coincidir el eje de las x y las y se obtuvo un cruce en el cuadrante muy Alto, lo cual significa que ambas estrategias están alineadas.

Paso 2: Representación de los activos intangibles psicosociales en los indicadores de recursos humanos.

Los valores medios obtenidos a partir de la ponderación de las evaluaciones de los expertos contribuyeron a determinar el grado de representación. Como resultados se obtuvo que, los indicadores de recursos humanos: Índice de rotación de la plantilla y productividad del trabajo, contaron con valores medio más altos media=Qa= 9.2 y 8.6 respectivamente, lo cual significa que se están comportando de forma agrupada los activos intangibles psicosociales:(C), (CL), (SL) y (PP) sobre ambos índices de recursos humanos.

Se encontró que, los activos intangibles (C), (CL), (SL) y el (L) están representados en el indicador Índice de aprovechamiento de la jornada laboral, donde se obtuvo un valor de Qa=8.2. Los valores obtenidos en los índices de consistencia por variables se mostraron por debajo del valor <0.10. Los pesos por indicadores de recursos humanos se plasmaron según las variables Activos Intangibles Psicosociales y se calculó el peso ponderado más importante.

Para el Activo Intangible Psicosocial compromiso (C) el indicador de mayor peso es el Cumplimiento del plan de capacitación=0.16. Para la satisfacción laboral (SL), es la Productividad del trabajo =0.16. Para las competencias laborales (CL) es el Índice de Ausentismo=0.17. Para el activo percepción de perspectivas (PP) es el Cumplimiento del Plan de capacitación=0.18; y por último para el liderazgo (L), es el Completamiento de la plantilla=0.17.

Una vez obtenido los valores medios de cada activo intangible psicosocial en función de los indicadores, así como los pesos, se calculó el índice de prioridad. Los indicadores: índice de rotación de la plantilla (%), índice de ausentismo (%), y % completamiento de la plantilla son los de mayor importancia.

Por lo anterior se desprende la primera conclusión o resultado de ajuste del modelo que servirá como referencia para confeccionar el informe de Activos Intangibles Psicosociales.

Se reafirma que los activos intangibles psicosociales se manifiestan de forma agrupada y tienen un efecto indirecto sobre indicadores tangibles. Por lo que, una forma de estimular su desarrollo es el seguimiento a los índices tangibles y adoptar las medidas oportunas para su desarrollo.

Se confirma que si se trabaja con los activos intangibles psicosociales se pueden lograr cambios en las estructuras tangibles de los procesos de la organización. Se puede apreciar el impacto de los activos intangibles psicosociales en las métricas seleccionadas de gestión de recursos humanos y como más de uno están representados en los resultados.

Paso 3: Medición de los activos intangibles psicosociales en la institución financiera.

Las variables evaluadas:(C), (SL), (CL), (PP) y (L), según su significado y la pregunta que se realiza, contribuyó al análisis de fiabilidad y consistencia interna al cuestionario aplicado. Como resultado se obtuvo que el cuestionario modificado de Smith y Ávila (2005) cuenta con un alpha de Cronbach de 0.86, lo cual evidencia un índice de fiabilidad consistente para este tipo de instrumentos.

El análisis de la frecuencia media del cuestionario por preguntas obtenido reveló una óptima consistencia intraelementos. La frecuencia media de las variables estudiadas demostró valores medios por encima de 3 y una desviación estándar inferior a 1 lo cual expresa que el valor se encuentra cercanos y son consistentes.

Con una significancia de 0.00 se obtuvo un coeficiente de Kendal de 0.17, similar a lo encontrado por Smith y Ávila (2005) para estas variables y se confirma por los autores la pertinencia para ser utilizado en la medición de los activos intangibles psicosociales estudiados. Se comprueba que el cuestionario puede medir lo que pretende, por lo que puede ser utilizado en la investigación.

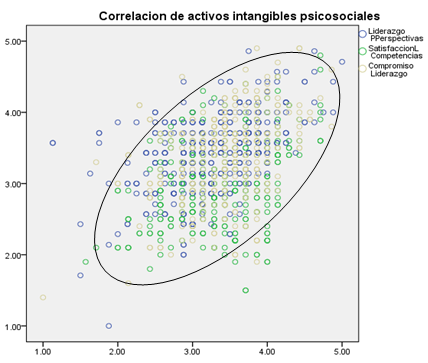

El análisis de la correlación de Pearson mostró que es significante al nivel 0.01. Lo anterior, confirma lo encontrado por Herrera (2022), Cuesta (2005, 2017,2019), Bernal, Ruíz y Pastrana (2021), Rodríguez, Sánchez (2020) al constatar una correlación positiva moderadamente alta entre los activos intangibles psicosociales: liderazgo, percepción de perspectivas, satisfacción laboral, competencias labores y compromiso (Ver Figura 2).

Se encontró una correlación positiva alta entre la percepción de perspectiva (PP), la satisfacción laboral (SL), el liderazgo (L), y el compromiso (C). También, entre la satisfacción laboral (SL) y el compromiso (C). Además, una correlación moderada entre los activos intangibles liderazgo (L), la satisfacción laboral (SL) y el compromiso (C). Los valores más bajos que denotan una correlación positiva con tendencia a lo bajo se observan entre la percepción de perspectivas (PP) y las competencias laborales (CL)

Fuente: Elaboración Propia.

Fuente: Elaboración Propia.Fig. 2 - Correlación positiva moderada alta de los activos intangibles psicosociales.

Los resultados de la medición de los activos intangibles psicosociales a través del cuestionario aplicado, evidencian una percepción positiva de (C), (CL), (L) y (PP). Sin embargo, el intangible (SL) presenta una gestión medianamente desfavorable. Es necesario encaminar acciones estratégicas de mejora de este indicador.

Paso 4: Alineamiento de la gestión de los activos intangibles psicosociales y la estrategia de recursos Humanos.

Al realizar el cruce matricial se utilizaron los resultados de la evaluación de la estrategia de recursos humanos y la medición de los activos intangibles psicosociales y se demostró una relación aceptable, pues los ejes se cortan en la zona de incertidumbre con tendencia al desarrollo organizacional. Si bien los valores de gestión de los activos intangibles están cercanos al valor 3.0 que obtienen una categoría regular, se puede afirmar que la organización está en condiciones de aprovechar las oportunidades del entorno y potenciar aún más los activos intangibles psicosociales.

El cuadrante indica que los activos intangibles psicosociales pueden ser potencializados para que logren agregar valor; aunque puede ser mayor si se establecen acciones directas en su gestión. También, expresa que las condiciones son óptimas, pues el alineamiento estratégico es favorable al desarrollo para estimular a los activos intangibles psicosociales.

En resumen, la gestión de los activos intangibles psicosociales amerita acciones para impulsar su desarrollo. La organización está perdiendo oportunidades de elevar su desempeño, las cuales son bien importantes aprovechar. Por otra parte, el alineamiento estratégico está bien concebido y puede impulsar el desarrollo de los intangibles con acciones diseñadas para ello. Con los valores antes calculados se está en condiciones de pasar al siguiente paso.

Paso 5: Correlación de los activos intangibles psicosociales con indicadores financieros.

Una vez determinado el cuadrante de alineamiento, se procedió al análisis de aquellos indicadores de gestión y financieros que se utilizan para apoyar la actividad de capital humano en la institución, con el fin de establecer los indicadores idóneos para la banca cubana. Se listaron los indicadores más utilizados y se realizaron rondas para determinar cuáles eran los que mayor relación tenían con respecto a los activos intangibles psicosociales, así como los más efectivos. Para ello se utilizó el método Delphi ponderado.

El análisis de los datos obtenidos por el grupo de expertos mostró para el coeficiente de concordancia de Kendal un rango de significancia de Sig=0.022, lo cual es aceptado por los autores y se confirma la concordancia de criterio de los jueces expertos de W=0.388. El análisis de la media permitió determinar los valores medios ponderados Qa.

Al analizar la relación entre los indicadores financieros y los activos intangibles psicosociales se utilizó el coeficiente de correlación de Spearman para datos cualitativos. En este sentido, se encontró que entre el liderazgo (L) no se relaciona significativamente con el indicador gastos de formación de directivos α=0.770, rho=-0.181. El indicador gastos de estimulación moral y material a directivos, obtuvo una significancia de α=0.185, y de rho= -0.703 superior a lo estimado por los autores, se aceptó H0 y se indica que no hay relación estadísticamente significativa entre las variables

Se encontró que entre la variable compromiso (C) y los indicadores: gastos de estimulación y gastos de atención al hombre el nivel de significancia fue de α=0.927, rho=0.057; así como, de α=0.770, y rho=-0.181 respectivamente, ambos superiores a α=0.005 estimado para esta investigación, por lo que se acepta H0 y se demuestra que las variables no tienen una relación significativa.

Se analizaron las variables satisfacción laboral (SL) con respecto a la variable gastos de salario y se obtuvo que, el nivel de significancia fue superior al 95% de error estándar estimado, con valor de α=0.548 y rho=0.363. Se comprueba, que no se relacionan de manera significativa. Se acepta H0 y se determina que no están correlacionadas las variables.

La variable percepción de perspectivas (PP) al correlacionarla con la variable gastos de proyectos de desarrollo mostró un valor de α=0.058, por lo que fue aceptado el nivel de significancia y se rechazó Ho. La correlación de Spearman mostró un valor de rho=0.866 cercano a 1, por lo que se evidenció una relación positiva alta entre las dos variables.

Durante la comparación pareada de los indicadores financieros: gastos de estimulación moral y material a directivos, gastos de formación de directivos, otros gastos materiales destinados a los directivos, con respecto a su efecto sobre el liderazgo (L); se obtuvieron valores CI=0.02, RI= 0.66, CR=0.04 aceptables, que significa consistencia en las valoraciones de los jueces. Para la variable liderazgo (L), el índice más importante es el gasto de estimulación moral y material a directivos, con un peso ponderado de 0.633.

Los indicadores gastos de estimulación y gastos de atención al hombre fueron analizados para la variable compromiso (C). En la comparación pareada se obtuvo una consistencia aceptable de CI=0.066, RI=0.66, CR=0.101. El indicador más importante para el compromiso (C) fue el gasto de atención al hombre con un valor de peso ponderado de 0.20.

Una vez confirmados que los valores son consistentes, se detalla el resultado Qa ≥ 3.9 obtenido en el método Delphi, así como los pesos ponderados y se calcula el índice de prioridad para todas las variables por encima del valor fijado para este estudio de IP≥ 1.2. Como resultado se obtiene que los indicadores de mayor importancia y que deben ser gestionados son: gastos de formación de directivos, gastos de salario, gastos de superación y capacitación y gastos de asesoría o consultoría organizacional (Ver Tabla 1).

Tabla 1 - Indicadores financieros para activos intangibles psicosociales

| Indicadores financieros | ∑ | Qa | pesos ponderados =Wa | IP |

|---|---|---|---|---|

| Gastos de formación de directivos | 23 | 4.6 | 0.633 | 2.913 |

| Gastos de superación y capacitación | 25 | 5 | 0.273 | 1.364 |

| Gastos de salario | 24 | 4.8 | 0.748 | 3.591 |

| Gastos de asesoría o consultoría organizacional | 20 | 4.0 | 0.450 | 1.800 |

Fuente: elaboración propia.

Paso 6 Correlación de activos intangibles psicosociales con indicadores de gestión.

Igual procedimiento se siguió para el análisis de los indicadores de gestión y su efecto sobre los activos intangibles psicosociales. Se encontró que, el coeficiente de concordancia de Kendal mostró una significancia del 0.001, lo cual es aceptado por los autores. El valor obtenido de W=0.450 evidencia que existe una concordancia aceptable de los criterios de los jueces expertos y se está en condiciones de utilizar los resultados del método Delphi.

Se analizaron en total 22 indicadores de gestión y 18 obtuvieron valores en el rango por encima de 3.9. Los indicadores de mayor valor medio fueron: % personas satisfechas con su directivo superior y grado de efectividad del liderazgo con un Rj=5.0 que significa alto valor ponderado. Los indicadores de gestión: % ausentismo/plantilla total y total de bajas y traslados/ total de la plantilla alcanzaron un Rj= 4.20 respectivamente, el criterio de jueces refiere que esta variable tiene un efecto sobre la variable compromiso (C).

Para comprobar si los indicadores de gestión tienen relación estadística con los activos intangibles psicosociales, se calculó el coeficiente de correlación de Spearman. Se fijó como rango de error el 95% para un valor de p=0.005. Se obtuvo una correlación significativa alta entre el indicador de gestión: % de trabajadores que valoran positivamente su ambiente de trabajo y el activo intangible psicosocial liderazgo (L) al obtenerse un valor de significancia de α =0.005, se rechazó H0 y se afirmó que si existe correlación significativa de H1. El valor del coeficiente rho 0.977, evidencia una relación positiva alta entre ambas variables.

También, se encontró una relación significativa alta entre las variables competencias laborales (CL) y años promedio de antigüedad de la plantilla al obtenerse un valor de α=0.014 inferior a p=0.05 estimado por loa autores. Se rechaza H0 y se comprueba que existe relación estadísticamente significativa entre las variables. Al analizar el valor de rho=0.949 se obtiene que existe una relación positiva alta entre ambas variables.

En el resto de las variables analizadas se comprueba que no existe relación significativa por lo que se aceptó H0 en todos los casos de α = >0.05.

Como resultado de la comparación pareada de los indicadores de gestión: % personas satisfechas con su directivo superior y grado de efectividad del liderazgo con respecto a su efecto sobre el liderazgo (L), se obtuvieron valores de CI=0.32, RI= 0.66, CR=0.048 aceptables, que significa consistencia en las valoraciones de los jueces. Para la variable liderazgo (L), el índice más importante es el grado de efectividad del liderazgo, con un peso ponderado de 0.53.

Además, se incluyó el análisis al indicador % de trabajadores que valoran positivamente su ambiente de trabajo, por su relación positiva alta según la correlación de Spearman con respecto al liderazgo (L).

En este sentido, se obtuvo valores de CI=0.083, RI= 0.99, CR=0.064 que demuestran consistencia aceptable de los criterios de los jueces expertos. El indicador más importante y con mayor peso ponderado para la variable (CL) fue: total de profesores formadores internos, al alcanzar un peso ponderado de 0.64.

Seguidamente, se tomó el valor de los indicadores con Qa ≥ 3.9 obtenidos en el método Delphi y los pesos ponderados Wa y se calculó el índice de prioridad para cada indicador. De los 18 indicadores seleccionados en la tercera ronda se determinaron los 3 más importantes con índices de prioridad por encima del valor 1.2 (Ver Tabla 2).

Tabla 2 - Indicadores más importantes según el índice de prioridad IP

| Indicadores de gestión | ∑ | Qa | Pesos Ponderados=Wa | IP |

|---|---|---|---|---|

| Grado de efectividad del liderazgo | 25 | 5 | 0.5315 | 2.658 |

| Total de trabajadores de nivel superior | 22 | 4 | 0.5261 | 2.315 |

| % Personas conocedoras de la estrategia de la organización | 19 | 4 | 0.7500 | 2.850 |

Fuente: elaboración propia.

Aplicación práctica del modelo conceptual:

Posteriormente, se analizó en cuáles de los indicadores financieros estudiados la institución invirtió recursos financieros y este dato se comparó con el estado actual de la variable activo intangible psicosocial, según el resultado obtenido en la medición del cuestionario. Para ello se utilizó el documento Esquema de financiamiento de 3 años consecutivos de la institución financiera objeto de estudio.

El indicador gastos de superación y capacitación mostró un decrecimiento en el segundo año de J1= -257% y al tercer año se observó un crecimiento del Q1=93 %. Se despejó el valor de las variables y se obtuvo el valor de Wi correspondiente al peso de cada indicador y el valor de i otorgado por el experto. Para calcular el Qi= se tomaron las puntuaciones asignadas por el grupo de expertos para cada indicador denominado i y el valor de n=correspondió al total de indicadores.

Paso 6 Cálculo del Valor de los Activos Intangibles Psicosociales

Posteriormente, se procedió al cálculo del VAIP y se obtuvo que el valor de los activos intangibles psicosociales (VAIP) es de: VAIP= 87.90 %, que significa un estado favorable y aporta valor potencial al desempeño de la organización (Ver Tabla 3).

Tabla 3 - Resultados del cálculo del VAIP

| Indicadores de gestión | ∑ | RJ | Matriz de pesos | VAIP |

|---|---|---|---|---|

| Grado de efectividad del liderazgo (1-5) | 25.00 | 5.00 | 0.53 | 14.13 |

| Años promedio de antigüedad de la plantilla | 20.00 | 4.00 | 0.09 | 0.33 |

| Total de trabajadores de nivel superior | 22.00 | 4.40 | 0.53 | 12.18 |

| % de trabajadores que valoran positivamente su ambiente de trabajo | 24.00 | 4.80 | 0.24 | 2.85 |

| % Personas implicadas en actividades de mejora organizacional | 21.00 | 4.20 | 0.17 | 1.17 |

| Gastos de formación de directivos | 23.00 | 4.60 | 0.63 | 18.45 |

| Gastos de asesoría o consultoría organizacional | 20.00 | 4.00 | 0.45 | 8.10 |

| Gastos de proyectos de Desarrollo | 22.00 | 4.40 | 0.05 | 0.11 |

| Gastos de superación y capacitación | 25.00 | 5.00 | 0.27 | 3.72 |

| Gastos de salario | 24.00 | 4.80 | 0.75 | 26.87 |

| VAIP | 87.90 | |||

Fuente: Elaboración propia

El valor calculado del VAIP= 87.90 % le ofreció a la institución financiera la información necesaria para realizar análisis robustos sobre las inversiones en capital humano realizadas en un período determinado. También, arrojó luces sobre cuáles indicadores son más importantes, e invertir mayores recursos, además cuáles necesitan una estrategia con acciones específicas para impulsarlos y desarrollarlos.

Siguiendo la metodología explicada, se analizaron las estimaciones de los datos que revelan la relación de las variables. Los hallazgos obtenidos en la investigación son consistentes con otros estudios empíricos analizados. Enfoques teóricos que confirman la relevancia del uso del análisis descriptivo conocido como la media para este tipo de estudio. Las investigaciones sobre el liderazgo (L) demuestran una correlación positiva alta con respecto a la productividad. Igual condición presenta el compromiso (C), con respeto a la productividad.

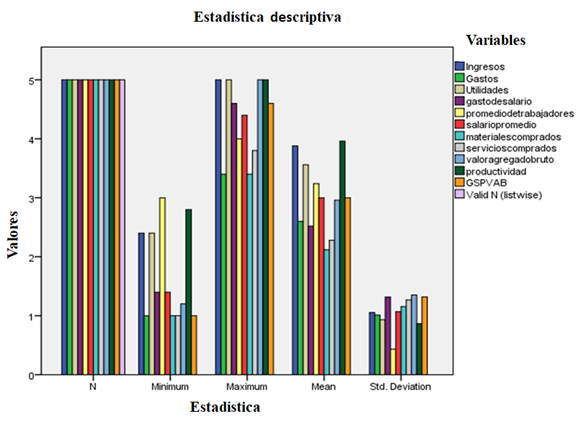

Los análisis de la media de las valoraciones de los juicios de los expertos obtenidos se encuentran por debajo del valor 3.0, lo cual significa que los expertos establecieron una baja asociación entre los indicadores de eficiencia económica y los activos intangibles psicosociales. En el gráfico 3 se demuestran los valores medios más altos a favor de los indicadores: productividad=3.9600, los ingresos=3.8800, las utilidades=3.5600 y el promedio de trabajadores=3.2400.

Fuente: Elaboración propia.

Fuente: Elaboración propia.Fig. 3 - Comportamiento de los valores medios de los indicadores de eficiencia económica.

Cuando se analiza el impacto o efecto de los activos intangibles psicosociales y el indicador de eficiencia en particular los ingresos, se aprecia que las competencias laborales (CL) y el compromiso (C) fueron asociadas directamente sobre los ingresos, con valores medios de 3.2 y 3.0 respectivamente.

Para el indicador utilidades el compromiso (C) fue el que mayor referencia de impacto se asignó por los jueces, siendo el valor medio más alto de 3.2. El promedio de trabajadores fue asociado a los activos intangibles: liderazgo (L)=2.8, compromiso (C)=2.8 y satisfacción laboral (SL)=2.8. El salario promedio se relacionó con la satisfacción laboral (SL)=2.8. El valor agregado bruto con la percepción de perspectivas (PP)=2.4.

Interesante hay que destacar que, el indicador productividad fue relacionado directamente con cuatro activos intangibles psicosociales a decir: liderazgo (L)=3.0, competencias laborales (CL)=3.0, satisfacción laboral (SL)=3.0 y percepción de perspectivas (PP) = 3.0. Lo anterior confirma lo encontrado por Ramírez (2021).

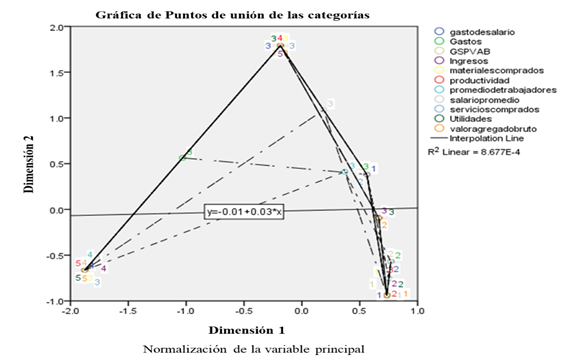

Seguidamente, se procedió a realizar el análisis de correspondencia múltiple entre los indicadores de eficiencia económicas evaluados por los jueces expertos. Se realizaron 50 iteraciones sucesivas para alcanzar el modelo más adecuado del análisis realizado. Se analizó el historial para determinar la dimensión que explica de mejor manera el modelo y se analizaron las variables transformadas en correlaciones. Lo anterior permitió conocer cuan correlacionadas están las variables entre ellas.

El análisis mostró una alta correlación entre las variables en todos los casos. La categoría ingresos obtuvo máxima correlación con las variables utilidades y valor agregado bruto en ambas direcciones.

La categoría: materiales comprados alcanzó máxima correlación con respecto a las variables gasto de salario, servicios comprados, productividad y gasto de salario por peso de valor agregado bruto.

La categoría productividad se correlacionó con materiales comprados y con servicios comprados. La variable valor agregado bruto alcanzó máxima correlación con las categorías gasto de salario, materiales comprados, servicios comprados y productividad.

Las variables con mayor capacidad explicativa del modelo se pueden apreciar en el Gráf. 4. El resultado obtenido evidencia que el gasto de salario, la productividad, el gasto de salario por valor agregado bruto, en ambas categorías ingresa mayor capacidad explicativa en la dimensión 1 que en la 2, pero igual se considera alta.

Las variables más relacionadas se muestran en su condición agrupadas. Se aprecia que mientras más cercanas mayor es la relación entre las variables y es consistente con lo detallado anteriormente. La productividad, los ingresos, servicios y materiales comprados y las utilidades se muestran agrupadas y relacionadas.

Fuente: Elaboración propia.

Fuente: Elaboración propia.Fig. 4 - Análisis de correspondencia de los indicadores de eficiencia económica.

Los indicadores ingresos, promedio de trabajadores y productividad alcanzaron los valores medios más altos y poseen una alta correlación entre ellos. Además, fueron asociados por los expertos con los activos intangibles psicosociales. De este análisis se infiere que cuando se gestionan los activos intangibles psicosociales se influye potencialmente sobre los indicadores de eficiencia económica. Para este estudio se propone incluir estos indicadores en el informe gerencial para facilitar la gestión y la toma de decisiones.

Conclusiones

La contribución a un modelo conceptual para la gestión de activos intangibles psicosociales desarrollado en esta investigación, constituye una solución o resultado al problema científico planteado en este estudio. Se constató, que los activos intangibles psicosociales en un ambiente de planeación estratégica mejoran el desempeño organizacional, si están alineados a la estrategia institucional y de recursos humanos. Los indicadores de gestión seleccionados aportan pertinencia, objetividad e integralidad con las variables (AIP) estudiadas, y son considerados válidos. El diseño e implementación del procedimiento general constituye una herramienta factible y fiable para la gestión de activos intangibles psicosociales en las instituciones financieras. Incorpora la medición del valor de los activos intangibles psicosociales para la toma de decisiones y favorece el desarrollo de acciones de mejora en la institución.

El modelo propone la utilización de indicadores de recursos humanos, financieros, de gestión y de eficiencia que pueden ser utilizados para determinar el efecto de los activos intangibles psicosociales en el desempeño organizacional. A su vez, permite estimular la gestión de estos índices y de los intangibles mediante las acciones específicas derivadas del proceso de planeación estratégica. Las bondades que ofrece el modelo permiten integrar el alineamiento estratégico de las estrategias de recursos humanos e institucional y al propio tiempo que las vincula con la gestión de los activos intangibles psicosociales y su efecto o expresión en indicadores tangibles, que puede ser aplicado a todas las instituciones del SBFN, por lo que constituye un aporte al desarrollo del sector y su perfeccionamiento. El cálculo del valor de los activos intangibles psicosociales (VAIP) permitió establecer inferencias sobre cuánto valor se puede generar en el futuro y comprobar la validez de la hipótesis de investigación planteada.