Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La Contabilidad Gubernamental (CG) ha alcanzado un rol fundamental como instrumento esencial en la estructuración, registro y análisis de las operaciones llevadas a cabo por las entidades pertenecientes al ámbito público. Estas organizaciones tienen la necesidad de monitorear la administración de los recursos otorgados por el Gobierno Nacional, con el fin de asegurar que cada una de ellas alcance sus metas y contribuya de manera positiva al bienestar de la sociedad (Saeteros et al., 2020)

En Ecuador, según lo establecido en el Código Orgánico de Planificación y Finanzas Públicas (COPYFP), la CG se describe como un procedimiento ordenado, secuencial y cronológico para documentar y registrar las transacciones financieras y presupuestarias realizadas por las entidades y organismos del sector público no financiero. Estas transacciones, expresadas en términos monetarios, se registran de manera sistemática desde su origen hasta la elaboración de los estados financieros correspondientes. La CG abarca la centralización, consolidación e interpretación de la información contable, incorporando los principios, normas, métodos y procedimientos correspondientes a esta disciplina (Ecuador. Ministerio de Finanzas, 2019).

El objetivo de la CG es proveer información financiera y económica sobre las transacciones y operaciones del sector público. Esta información es utilizada para el control, evaluación y toma de decisiones en la gestión administrativa del Estado. La CG también busca garantizar la transparencia, la rendición de cuentas y la eficacia en la gestión pública. Permite cuantificar los recursos utilizados en la producción de bienes y prestación de servicios, lo que contribuye a mejorar la toma de decisiones (Reyes et al., 2019).

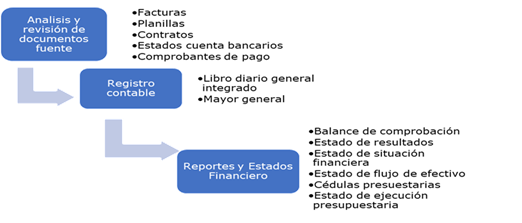

El proceso contable gubernamental se compone de tres fases, como se indica en la figura 1, comienza con análisis íntegro y revisión de la documentación que respalda las transacciones y operaciones diarias de un ente público, para proceder al registro de los eventos económicos durante la etapa de ejecución. Luego, se realiza la consolidación de los estados financieros, es pertinente que este proceso se base en estándares contables que aseguren la adecuada adherencia a las disposiciones legales vigentes (Lozano et al., 2019).

Con el objetivo de garantizar la calidad, transparencia y comparabilidad de la información presentada en los estados financieros en el ámbito del sector público a nivel mundial, se planteó la adopción de las Normas Internacionales de Contabilidad del Sector Público (NICSP). Esta iniciativa ha llevado a la reestructuración de las diversas normas aplicadas en los sistemas de CG, adaptándolas a las particularidades de la cultura política y socioeconómica de cada país. Esta propuesta surge como respuesta a la falta de igualdad de criterios y la baja calidad de la información contenida en los informes financieros presentados por los responsables de la gestión pública a terceros (Reyes et al., 2019).

Estas normas fueron publicadas por el Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB, por sus siglas en inglés), entidad perteneciente a la Federación Internacional de Contadores (2020). La IFAC está compuesta por más de 175 miembros asociados que representan a profesionales contables en más de 130 países. Estos miembros incluyen institutos y organismos profesionales de contabilidad, así como otras organizaciones relacionadas con la contabilidad y la auditoría. En la actualidad están vigentes cuarenta NICSP y tres Guías Recomendadas para la Práctica, así como el Marco Conceptual para la Información Financiera de Propósito General de las Entidades del Sector Público.

Este proceso permite garantizar la integridad y confiabilidad de la información contable gubernamental. Las NICSP constituyen un conjunto de normas internacionales que establecen los principios y criterios orientados a la elaboración y presentación de la información financiera en el ámbito público, abarcan aspectos como la medición, reconocimiento, presentación y revelación de activos, pasivos, ingresos y gastos.

Estas nomas tienen como propósito medir, reconocer, revelar e informar sobre las transacciones reflejadas en los estados financieros de las entidades del sector público. Su principal objetivo es establecer coherencia en la información contable manejada por estas entidades, facilitando así que el registro contable tenga un alcance global (Lozano et al., 2019).

La implementación de las NICSP conlleva diversas ventajas al integrarse con el método de devengo y permite a los usuarios evaluar la actuación del gobierno en cuanto a la gestión de recursos, medir la capacidad para cumplir obligaciones y exponer la situación financiera de cada país. Esto facilita la medición de la eficiencia, eficacia, calidad de servicio y el cumplimiento de los objetivos establecidos (Mariscal et al., 2020).

En este contexto, Reyes et al. (2019), mencionan que diversos organismos internacionales como el Fondo Monetario Internacional (FMI), la Organización Mundial de Comercio (OMC), la Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Banco Interamericano de Desarrollo (BID) fomentan y respaldan el proceso de armonización de las NICSP. El BID realiza un seguimiento detenido del proceso de convergencia hacia la adopción de estas normas en América Latina y El Caribe, para lo cual propuso un cronograma de implementación (Tabla 1).

Tabla 1 - Cronograma de implementación de las NICSP.

| Países | Año |

|---|---|

| Chile y Colombia | 2018 |

| Perú | 2019 |

| Ecuador y El Salvador | 2020 |

| Honduras y Republica Dominicana | 2021 |

| Costa Rica y Guatemala | 2022 |

| Brasil | 2024 |

| Nicaragua y Panamá | No |

| Paraguay y Uruguay | No determina |

Fuente: elaboración propia.

Este enfoque sugiere que el BID está comprometido con supervisar y apoyar el proceso de adopción de estándares, contribuyendo así a la coherencia y eficiencia en las prácticas financieras en la región.

Colombia llevó a cabo la adopción de las NICSP mediante la armonización de las normativas contables existentes, este proceso implicó la revisión y actualización de los marcos normativos, así como la capacitación de los funcionarios públicos en la correcta aplicación de dichas normas. Por otra parte, Chile implementó una adopción indirecta de las NICSP, estas normas fueron aplicadas a través de la Ley de Presupuestos del Sector Público y la Ley de Administración Financiera del Estado, sin requerir una previa armonización. En Brasil y Chile según el Libro Contabilidad Gubernamental en América Latina y convergencia a las NICSP emitido por el Foro de Contadurías Gubernamentales de América Latina (2019), se dieron experiencias positivas con la implementación de las NCISP como se muestra en la tabla 2.

Tabla 2 - Experiencias de la adopción de las NICSP en los países miembros de la FOCAL.

| País | Experiencias | NICSP |

|---|---|---|

| Mejora en la contabilización de los créditos fiscales, las provisiones por pérdidas y los activos contingentes. |

NICSP 23 Ingresos de transacciones sin contraprestación (Impuestos y transferencias) NICSP19 Provisiones, pasivos y activos contingentes. |

|

| Beneficio en la contabilización de los activos financieros, que incluyen los bienes vinculados a entidades subnacionales, las operaciones fiscales del tesoro y la existencia de fondos. | NICSP 9 Ingresos de transacciones con contraprestación. | |

| La mejora de la contabilización de créditos y pasivos derivados de transferencias voluntarias. | NICSP 23 Ingresos de transacciones sin contraprestación (Impuestos y transferencias. | |

| Brasil | Contabilización de la deuda pública Mobiliaria. | NICSP 29 Instrumentos financieros: reconocimiento y medición. |

| Mejora de la contabilización de activos de infraestructura, entre los cuales cabe señalar las carreteras, cuya contabilización ya está implementada, y los ferrocarriles, cuya implementación está en marcha. | NICSP 17 Propiedades, planta y equipo. | |

| Mejora de los flujos financieros entre el tesoro y las empresas estatales dependientes. | NICSP 36 Inversiones en asociadas y negocios conjuntos. | |

| Chile | El sector con mayor impacto en la aplicación de esta normativa corresponde al área de salud, debido a que un alto porcentaje de su presupuesto es destinado a la compra de medicamentos. | NICSP 2 Estados de flujo de efectivo. |

| Los servicios del Gobierno Central están implementando registros auxiliares acordes a sus inventarios físicos de terrenos y edificios. Asimismo, se está asegurando que la presentación de estos activos en el estado de situación financiera cumpla con la normativa vigente. | NICSP 17.-Propiedad, planta y equipo. |

Fuente: elaboración propia.

Ambos países han experimentado mejoras en la contabilización de diversos aspectos, como créditos tributarios, activos financieros y de infraestructura, y la gestión de flujos financieros entre el tesoro y empresas estatales.

A pesar de las ventajas, el proceso de implementación de las NICSP tiene sus propios desafíos. En Costa Rica, como lo indican Quesada et al. (2020), las dificultades incluyen deficiencias operativas y de supervisión, una falta de integración tecnológica, operativa y cambios en la estructura financiera institucional. Ecuador ha enfrentado diversos desafíos. Entre ellos, se destacan las dificultades para generar datos financieros precisos y relevantes, aspecto esencial para la transparencia y la evaluación de los logros de los objetivos gubernamentales. Otro desafío ha surgido en la sincronización de los registros de propiedades, plantas y equipos, donde la falta de planificación adecuada y la ausencia de políticas de control han ocasionado complicaciones, sobre todo en el cálculo de depreciaciones y costos de mantenimiento (Illescas et al.,2020).

Se suman a estos desafíos la resistencia al cambio, la integración tecnológica y las deficiencias en la capacidad del personal, que va desde altas autoridades hasta ejecutivos. La falta de socialización de la información y una comprensión inadecuada de las NICSP han dificultado su uso efectivo. La implementación de las NICSP ha resaltado la importancia de mejorar las capacidades, conocimientos y competencias de los servidores públicos en contabilidad gubernamental (Castañeda, 2018).

En concordia con los antecedentes expuestos, este estudio se enfoca en abordar la siguiente pregunta de investigación: ¿cuáles son los desafíos y brechas primordiales que enfrentan los profesionales de la contabilidad en el sector público en relación con la adopción de las NICSP, y cómo influyen estos retos en la eficacia y transparencia de la gestión contable gubernamental? El objetivo principal de la investigación consiste en identificar y analizar las principales dificultades y brechas de conocimiento que los profesionales de la contabilidad en el sector público enfrentan durante el proceso de implementación de las NICSP.

Materiales y métodos

Para recopilar información, se llevaron a cabo búsquedas en bases bibliográficas reconocidas, tales como Scielo, Scopus, Web of Science y Google Académico. Los criterios de búsqueda utilizados fueron: "contabilidad", "sector público", "estándares de contabilidad" “habilidades” “competencias”. La selección de datos se limitó a artículos publicados en los últimos cinco años, y se revisaron artículos que abordaron el tema desde diversas perspectivas. El enfoque de la consulta se dirigió al ámbito del conocimiento relacionado con la Contabilidad, Educación y Derecho, lo que permitió explorar las tendencias, desafíos y estrategias educativas asociadas al desarrollo de capacidades en contabilidad gubernamental.

Este estudio adoptó un enfoque cualitativo para explorar las experiencias y desafíos de los profesionales de la contabilidad en el ámbito público durante la implementación de las NICSP. Utilizando el análisis documental, se buscó comprender a fondo los factores que influyeron en la gestión contable gubernamental. La metodología cualitativa permitió capturar de manera detallada la complejidad del proceso de adopción de las NICSP, ofreciendo una perspectiva contextualizada y concisa de los desafíos y brechas de conocimiento identificados.

Desarrollo

El estudio realizado por Demuner (2019), aborda la importancia de que los contadores cuenten con las competencias necesarias para cumplir con las normas internacionales en el ejercicio de su profesión. El autor analiza cómo la formación profesional del contador debe alinearse con las exigencias y estándares internacionales para garantizar la calidad y la ética en su desempeño, por lo que considera que los contadores deben desarrollar un conjunto de competencias profesionales para cumplir los estándares internacionales de contabilidad (ver tabla 3).

Tabla 3 - Competencias para el contador público.

| Competencias | Descripción |

|---|---|

| Conocimientos técnicos | Sólido entendimiento de principios contables, financieros, fiscales y normativas relevantes en el ámbito de las NICSP. |

| Habilidades analíticas | Capacidad para analizar y evaluar información financiera y contable, facilitando la toma de decisiones fundamentadas. |

| Habilidades de comunicación | Comunicación efectiva, tanto oral como escrita, con colegas, clientes y otros profesionales. |

| Habilidades de liderazgo | Habilidad para liderar y motivar equipos hacia la consecución de los objetivos organizacionales. |

| Habilidades de gestión | Competencia en la gestión eficaz de proyectos, recursos y personal dentro del ámbito contable. |

| Habilidades de resolución de problemas | Aptitud para reconocer y solucionar problemas de forma eficiente y eficaz. |

| Habilidades de adaptación | Idoneidad para adaptarse a cambios en el entorno laboral, regulaciones y normativas contables |

| Ética profesional | Cumplimiento de estándares éticos e integridad en todas las funciones |

Fuente: elaboración propia.

Estas competencias son elementales para garantizar la calidad y ética en el desempeño del contador público. La contabilidad pública enfrenta desafíos únicos debido a la naturaleza específica del sector público y a la creciente necesidad de transparencia y rendición de cuentas.

En este contexto, el mapeo de competencias para los funcionarios públicos se vuelve imprescindible para garantizar un desempeño efectivo y una gestión financiera responsable. Los estudios realizados ofrecen una visión integral de las competencias necesarias, resaltando la importancia de la formación académica en concordancia con las exigencias del mercado laboral.

El análisis de Montoya & Farías (2018), competencias relevantes en contabilidad y finanzas públicas: ¿existe consenso entre empresarios, profesores y estudiantes?, revela un consenso general sobre la preponderancia de los valores, la ética y las actitudes por encima de las habilidades y los conocimientos en el desempeño profesional de la Contaduría Pública y las Finanzas (CPF), entre las conclusiones de su estudio se precisa la necesidad de adoptar un enfoque integral en la capacitación de los funcionarios públicos, que no solo se concentre en aspectos técnicos, sino que también promueva la integridad y la responsabilidad en la administración de los recursos públicos.

El estudio de López et al. (2023), se enfoca en las competencias laborales necesarias para los graduados en contaduría pública, sobre todo en el contexto del crecimiento de las pequeñas y medianas empresas (PYMES). Los resultados indican que los egresados cuentan con las competencias necesarias para satisfacer las demandas del mercado laboral. Sin embargo, la calidad de esta preparación puede variar según la institución educativa, esto resalta la importancia de una educación de calidad y la necesidad de una estrecha colaboración entre las universidades y el sector público para garantizar la relevancia de la formación académica.

El estudio de Gaibazzi et al. (2021), destaca las competencias digitales en la transformación digital de la contabilidad pública. La evolución tecnológica y la digitalización de procesos financieros demandan que los funcionarios públicos desarrollen habilidades en herramientas y tecnologías digitales. Es esencial incorporar estas competencias en la formación académica para preparar a los futuros funcionarios ante los desafíos del entorno digital, asegurando eficiencia y eficacia en la gestión de recursos públicos.

De igual forma, entre los hallazgos identificados sobre las competencias requeridas para los funcionarios públicos en el marco de las NICSP, los autores proporcionan una visión integral de las habilidades necesarias y su relevancia en el contexto más amplio de la contabilidad del sector público. Estas normas establecen estándares globales para la presentación de informes financieros y la gestión de recursos públicos. Por lo tanto, las competencias necesarias para los funcionarios públicos deben estar alineadas con estos estándares para garantizar la coherencia y poder efectuar comparaciones de la información financiera a nivel global.

Estrategias educativas para el desarrollo de competencias

Las estrategias educativas son métodos planificados y deliberados utilizados por los educadores para facilitar el aprendizaje y el desarrollo de competencias en los estudiantes, las estrategias involucran una variedad de técnicas, enfoques y recursos diseñados para promover un ambiente de aprendizaje efectivo y estimulante. Su objetivo principal es optimizar el proceso de enseñanza-aprendizaje y alcanzar los objetivos educativos de manera eficiente.

Las estrategias educativas pueden abordar diferentes aspectos del proceso de enseñanza-aprendizaje, como la presentación de contenido, la participación de los estudiantes, la evaluación del aprendizaje y la gestión del aula. Pueden incluir métodos de enseñanza tradicionales, como conferencias y ejercicios de práctica, así como enfoques más innovadores, como el aprendizaje basado en proyectos y el uso de tecnología digital.

Algunas estrategias educativas comunes según López (2019), incluyen:

Aprendizaje activo: es una metodología educativa que busca involucrar de manera activa a los estudiantes en su propio proceso de aprendizaje, a través de actividades prácticas, discusiones en grupo y resolución de problemas.

Enfoque centrado en el estudiante: centrado en fomentar la autonomía del estudiante fomentando su autoaprendizaje y autorregulación. Promueve la motivación personal y el compromiso del estudiante, ya que se sienten más involucrados y responsables de su propio progreso académico.

Aprendizaje colaborativo: involucra a los estudiantes en actividades grupales o de trabajo en equipo, donde colaboran, comparten ideas y resuelven problemas juntos.

Uso de tecnología: incorpora herramientas y recursos tecnológicos, como software educativo, aplicaciones móviles y plataformas en línea, para mejorar el acceso a la información y facilitar el aprendizaje interactivo.

Aprendizaje basado en proyectos: permite a los estudiantes investigar y explorar temas de interés a través de proyectos prácticos y multifacéticos, que requieren la aplicación de conocimientos y habilidades en contextos reales.

Evaluación formativa: proporciona retroalimentación continua sobre el progreso de los estudiantes, permitiéndoles identificar áreas de mejora y ajustar su aprendizaje en consecuencia.

Diversificación de métodos de enseñanza: utiliza una variedad de enfoques y técnicas de enseñanza para adaptarse a diferentes estilos de aprendizaje y necesidades individuales de los estudiantes.

Estas estrategias educativas pueden ser adaptadas y combinadas según las características específicas de los estudiantes, los objetivos de aprendizaje y el contexto educativo. En última instancia, buscan crear un entorno de aprendizaje dinámico, estimulante y centrado en el estudiante, que promueva el desarrollo integral de las competencias necesarias para el éxito académico y profesional.

La enseñanza de la contabilidad es un área que siempre busca mejorar sus métodos didácticos para asegurar el desarrollo efectivo de competencias en los estudiantes. En este sentido, la literatura académica ofrece diversas investigaciones que exploran estrategias educativas innovadoras para facilitar el aprendizaje y promover un mayor dominio de los conceptos contables.

El estudio llevado a cabo por López (2019), se centra en la investigación de enfoques didácticos novedosos para impartir conocimientos de Contabilidad Básica a los estudiantes del Instituto Tecnológico Superior Bolívar. La investigación resalta la relevancia de emplear métodos activos y participativos que involucren a los estudiantes en su propio proceso de aprendizaje. Entre las estrategias propuestas incluyen el uso de simulaciones de roles, la solución de problemas prácticos y el enfoque de aprendizaje basado en proyectos. Estas técnicas favorecen una mejor comprensión de los conceptos contables y estimulan el desarrollo de habilidades de pensamiento crítico y resolución de problemas.

Por otro lado, el estudio de Rodríguez et al. (2020), presenta al Laboratorio Contable como una estrategia didáctica para la enseñanza del ciclo contable, la metodología se centra en proporcionar a los estudiantes la oportunidad de aplicar los conocimientos teóricos en un entorno práctico y realista. A través de actividades prácticas, como la elaboración de estados financieros y la interpretación de datos contables, los estudiantes adquieren habilidades prácticas y desarrollan una comprensión más profunda de los procesos contables. El laboratorio contable también fomenta el trabajo en equipo y la colaboración, aspectos elementales en el entorno laboral de la contabilidad.

Otra perspectiva importante es la incorporación de tecnología digital en el proceso de enseñanza-aprendizaje, como lo señala Vargas (2020). El uso de herramientas tecnológicas, como software contable y plataformas de aprendizaje en línea, puede mejorar la experiencia educativa al proporcionar acceso a recursos interactivos y prácticos. Por lo tanto, una de las ventajas de la tecnología digital en la educación contable da la posibilidad de que los estudiantes avancen a su propio ritmo. Cada estudiante tiene diferentes habilidades y ritmos de aprendizaje, y la tecnología digital permite adaptar el contenido y las actividades educativas para satisfacer esas diferencias. Los estudiantes pueden revisar conceptos, practicar ejercicios y realizar evaluaciones a su propio ritmo, lo que les brinda la oportunidad de prepararse para el entorno laboral actual, donde el dominio de herramientas digitales es cada vez más esencial.

Por consiguiente, las estrategias educativas para el desarrollo de competencias en contabilidad se están transformando para adaptarse a las necesidades y preferencias de los estudiantes, así como a las demandas del mercado laboral. La incorporación de métodos activos y participativos, como juegos de roles y aprendizaje basado en proyectos, promueve una mayor participación y compromiso por parte de los estudiantes. Así mismo, la implementación de actividades prácticas, como el Laboratorio Contable, es una estrategia educativa efectiva que permite a los estudiantes aplicar sus conocimientos teóricos en situaciones reales. Mediante la realización de tareas y ejercicios prácticos, los estudiantes adquieren experiencia directa en la práctica contable y desarrollan habilidades prácticas relevantes para su futura profesión. Esto les brinda un mayor entendimiento de los conceptos contables y les permite enfrentar los desafíos del mundo laboral con confianza y competencia. En la tabla 4 se resumen las estrategias educativas propuestas por cada autor y su aplicación en el contexto de la enseñanza de la contabilidad.

Tabla 4 - Estrategias educativas.

| Autor | Estrategia Didáctica | Aplicación en Contabilidad |

|---|---|---|

| López (2019) | Juegos de roles, resolución de problemas prácticos, aprendizaje basado en proyectos | Enseñanza de Contabilidad Básica |

| Rodríguez et al. (2020) | Laboratorio Contable | Enseñanza del Ciclo Contable |

| Vargas-Murillo (2020) | Tecnología digital en el proceso enseñanza-aprendizaje | Integración de software contable y plataformas en línea |

Fuente: elaboración propia.

Desafíos y barreras en el desarrollo de competencias para los funcionarios públicos

Los desafíos y barreras para el desarrollo de competencias de los servidores públicos se centran en muchos aspectos clave. La resistencia al cambio, tanto humano como institucional, puede obstaculizar la implementación de nuevas prácticas y normas. Otro desafío es la integración tecnológica, donde la infraestructura y las habilidades digitales inadecuadas impiden la eficiencia de los sistemas contables actuales (Viloria, 2020).

Por ende, resulta esencial el desarrollo de competencias especializadas en contabilidad gubernamental con el fin de asegurar una comprensión profunda y actualizada de la teoría y práctica contable en el ámbito del sector público. Los desafíos existentes destacan la necesidad de implementar estrategias de capacitación y desarrollo bien estructuradas para mejorar las habilidades y conocimientos de los funcionarios públicos (Ribas et al., 2022).

El desarrollo de competencias para los funcionarios públicos en el contexto actual es un tema de gran relevancia debido a los constantes cambios en la tecnología, la economía y la sociedad en general, los cambios requieren que los profesionales del sector público adquieran nuevas habilidades y conocimientos para enfrentar los desafíos emergentes y cumplir con las demandas de un entorno en constante evolución. En este sentido, diversas investigaciones han abordado este tema desde diferentes perspectivas, ofreciendo datos valiosos sobre los retos y oportunidades que enfrentan los funcionarios públicos en la actualidad.

Una de las áreas clave en la que los funcionarios públicos deben desarrollar competencias es el manejo de tecnologías de la información (TIC). El artículo de Guatame & Lagos (2020), analizan los retos que enfrenta el contador público en Colombia ante los cambios en la era digital. Los autores consideran que se debe perfeccionar la formación y educación de los contadores públicos para integrar habilidades relacionadas con las Tecnologías de la Información y la Comunicación (TIC). En un entorno cada vez más digitalizado, es imprescindible que los profesionales contables estén capacitados para utilizar herramientas tecnológicas avanzadas y comprender cómo estas pueden impactar su trabajo diario.

Además de las habilidades tecnológicas, los funcionarios públicos enfrentan desafíos en áreas como la economía sustentable y la responsabilidad social. El estudio de González et al. (2019), examina los retos y propuestas de la profesión contable para el desarrollo de economías sustentables en Latinoamérica, resaltando la importancia de abordar la información no financiera, con relación a temas ambientales y sociales, que requiere que los funcionarios públicos adquieran conocimientos sobre estándares internacionales y desarrollen habilidades para implementar prácticas sustentables en las organizaciones públicas.

De igual manera, en el estudio de González et al. (2021), se identifica los retos que enfrenta la profesión contable desde diferentes perspectivas: económica, digital y científica. En este sentido, se considera necesario desarrollar nuevas competencias en áreas como el análisis de inteligencia empresarial, la detección de fraudes financieros, la analítica de datos y la gestión del conocimiento. Estos desafíos reflejan la creciente complejidad de las responsabilidades que los profesionales contables deben asumir en un entorno globalizado y tecnológicamente avanzado (Tabla 5).

Tabla 5 - Desafíos.

| Área de Desafío | Descripción |

|---|---|

| Tecnologías de la Información (TIC) | Adaptación a los cambios tecnológicos, desarrollo de habilidades en el manejo de herramientas digitales, comprensión de la tecnología aplicada al sector público. |

| Economía sustentable y responsabilidad social | Incorporación de información no financiera, como aspectos ambientales y sociales, en la gestión pública, promoción de prácticas sustentables en las organizaciones públicas. |

| Competencias analíticas | Desarrollo de habilidades para el análisis de datos, detección de fraudes financieros, gestión del conocimiento y análisis de inteligencia empresarial. |

| Ética profesional | Identificación y gestión de posibles conflictos éticos, toma de decisiones responsables y éticas en el ejercicio de la función pública. |

Fuente: elaboración propia.

El desafío relacionado con las TIC destaca la necesidad de adaptación a los cambios tecnológicos constantes, que implica no solo la adquisición de habilidades para manejar herramientas digitales, sino también una comprensión profunda de cómo la tecnología se aplica al sector público. El desafío de la economía sustentable y la responsabilidad social resalta la importancia de integrar información no financiera, como aspectos ambientales y sociales, en la gestión pública, que implica promover prácticas sostenibles dentro de las organizaciones gubernamentales para garantizar un impacto positivo en la sociedad y el medio ambiente.

En relación, con las competencias analíticas, el desafío se centra en el desarrollo de habilidades para analizar datos de manera efectiva, que incluye la detección de fraudes financieros, la gestión del conocimiento y el análisis de inteligencia empresarial, habilidades esenciales en un entorno donde la toma de decisiones basada en datos es cada vez más relevante.

Por último, el desafío de la ética profesional se refiere a la importancia de actuar con integridad y responsabilidad en el ejercicio de la función pública, que implica identificar y gestionar posibles conflictos éticos, así como tomar decisiones éticas que refuercen la confianza del público en las instituciones gubernamentales.

La CG definida como un proceso sistémico de registro de operaciones patrimoniales y presupuestarias (Ecuador. Ministerio de Finanzas, 2019), es indispensable para la transparencia y eficiencia en la administración pública. Según Saeteros et al. (2020), garantiza que las entidades del sector público cumplan sus objetivos y contribuyan al beneficio social. La implementación de las NICSP, descritas como una combinación de normas contables internacionales adaptadas al sector público (Lozano et al., 2019), tiene como objetivo mejorar la calidad y comparabilidad de la información financiera gubernamental. Este proceso, apoyado por organizaciones como el FMI y la OCDE (Reyes et al., 2019), es un esfuerzo hacia la armonización contable a nivel mundial. Sin embargo, enfrenta importantes desafíos, como la resistencia al cambio y las deficiencias en la formación de los empleados (Viloria, 2020) por lo cual surge la necesidad de un enfoque integrado y una formación continua.

De esta manera, los estudios resaltan la importancia de desarrollar ciertas habilidades en contabilidad gubernamental. Según Demuner (2019), estas competencias incluyen conocimientos técnicos sólidos, así como habilidades analíticas y de comunicación.

La implementación exitosa de las NICSP requiere un cambio cultural y organizacional en el sector público. Este cambio debe ir acompañado de importantes inversiones en tecnología y capacitación, garantizando que los servidores públicos estén equipados con las herramientas y los conocimientos necesarios para operar en este nuevo entorno. La adaptación y el progreso continuo en la contabilidad gubernamental son necesarios para enfrentar los desafíos del siglo XXI en la gestión de recursos públicos.

El CG es reconocida como una herramienta fundamental en la organización, registro y análisis de las actividades del sector público, con enfoque en la transparencia (Saeteros et al., 2020). La adopción de las NICSP, promovida por organismos internacionales y adoptados por varios países latinoamericanos, busca consistencia y calidad en los informes financieros gubernamentales (Reyes et al., 2019). Sin embargo, su implementación enfrenta desafíos importantes, como resistencia al cambio, falta de capacitación e integración tecnológica (Viloria, 2020), los desafíos resaltan la importancia de un enfoque integral para una implementación efectiva, que incluya la revisión de políticas, el cambio de procesos y la capacitación continua. La investigación y las competencias específicas surgen como elementos críticos en la formación de los contadores públicos, siendo esenciales para una adecuada gestión de las NICSP. En este contexto, existe la necesidad de desarrollar estrategias educativas y profesionales para abordar estas brechas, preparando a los servidores públicos para los desafíos de la adopción de estos estándares contables.

Conclusiones

Este estudio identifica muchos desafíos que enfrentan los profesionales contables del sector público para aplicar las NICSP. En primer lugar, la resistencia al cambio, tanto a nivel individual como organizacional, surge como un impedimento. Esta resistencia se atribuye con frecuencia a una falta de comprensión de los beneficios de las normas contables, así como a la falta de comodidad con las prácticas responsables existentes.

En segundo lugar, un desafío crítico es la falta de capacitación y educación. La complejidad de las NICSP requiere una comprensión detallada y actualizada, que a menudo no se aborda de manera efectiva en los programas de capacitación existentes, que pone de relieve la necesidad de programas educativos más sólidos y específicos que puedan formar a los contadores públicos con las habilidades necesarias para aplicar estas normas. Además, la integración tecnológica se considera un desafío importante. Adaptar los sistemas escalables existentes a los estándares NICSP puede ser una tarea difícil, sobre todo en entornos con infraestructura tecnológica limitada u obsoleta.

Estos desafíos tienen una influencia directa en la calidad y transparencia de la gobernanza gubernamental responsable. La implementación inadecuada de las NICSP puede resultar en informes financieros incompletos o inexactos, lo que afecta la toma de decisiones y la confianza pública en las entidades gubernamentales.

Las investigaciones futuras deberían buscar estrategias para superar la resistencia al cambio y mejorar la capacidad tecnológica y la integración. También sería beneficioso investigar la influencia de la cultura organizacional y las políticas internas en la adopción de las NICSP en diversos entornos gubernamentales.