Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La fuga de divisas es considerada la pérdida de la riqueza de una nación, que trae como consecuencia la disminución de liquidez de los bancos locales, puede repercutir en no tener los recursos para las transacciones internacionales que se ven afectadas por el tipo de cambio (Meyer, 2021). Cabe mencionar que, en países que tienen su propia moneda, el valor de cambio es fundamental en la economía, aqueja tanto a las exportaciones como a las importaciones, teniendo un impacto directo en el comercio a nivel mundial. Esto, a su vez, se extiende a la inflación, ya que las variaciones pueden influir en los precios de los productos importados, perjudicando así el costo de vida y la estabilidad económica interna (Zambrano, 2021).

Sin embargo, existe complejidad en torno a la definición de fuga de capitales, generando un constante debate en el ámbito económico. La volatilidad financiera asociada a estas fluctuaciones intensas en el flujo de capitales ha sido identificada como un factor determinante para caracterizar y evaluar la magnitud de esta salida de recursos financieros (Trucco et al., 2021). Al respecto, Rúa (2019), afirma que la fuga de divisas es la transferencia de dinero o activos financieros de una nación a otra, en busca de ganancias mayores o debido a la inestabilidad política o económica en el país de origen.

En los últimos años, con la crisis derivada del coronavirus en América Latina, se ha registrado un fenómeno notable de fuga de capitales, evidenciando salidas de inversionistas en busca de activos más confiables o seguros. Estos activos, como los bonos del tesoro estadounidense, generan presiones sobre las monedas de la región y desencadenan la necesidad de la intervención del Estado a través de los bancos centrales latinoamericanos para frenar sus efectos (Altamirano, 2019; Ríos, 2020).

Se ha buscado mitigar este escenario con medidas denominadas Tasa Tobin y el Impuesto Robin Hood, impuestos que surgieron como una respuesta a la necesidad de regular las transacciones financieras internacionales y generar ingresos para las finanzas públicas en épocas de crisis. La concepción de la tasa Tobin tuvo lugar en 1972 por parte del economista James Tobin, mientras que la propuesta del Impuesto Robin Hood fue presentada por ATTAC en 1998. Sin embargo, ambos impuestos han sido objeto de controversia y han experimentado diversas implementaciones en distintos países con variadas configuraciones (Delgado, 2022).

La política monetaria implementada por la Reserva Federal de Estados Unidos ejerce impactos en la economía de América Latina, en particular con la configuración de exportaciones de los países en desarrollo. Urdaneta et al. (2022), afirman que se establece un extenso mecanismo de transmisión de la política monetaria desde Estados Unidos hacia las naciones en desarrollo mediante el crédito internacional. En este contexto, los sectores financieros más susceptibles muestran una exposición desfavorable en sus transacciones comerciales cuando se implementan políticas monetarias restrictivas en Estados Unidos. Además, las divisas extranjeras adquiridas durante periodos de globalización financiera han generado vínculos entre la estabilidad financiera y la estabilización macroeconómica, limitando la autonomía de los Bancos Centrales que optan por regímenes de tipo de cambio flotante.

En Venezuela se reflejó un impacto adverso en la economía nacional como consecuencia de la sobrevaloración del bolívar, los subsidios aplicados a los productos petroleros en el mercado doméstico, y la disminución de los precios del petróleo en 2014. En conjunto, estos factores han contribuido a la reducción de la capacidad productiva del país, creando una creciente dependencia de las importaciones. Además, la fuga de capitales y la acumulación de divisas en cuentas extranjeras han provocado perturbaciones en la estabilidad financiera del país (Ribeiro, 2023).

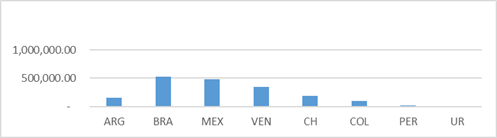

Rúa (2019), considera que en Argentina la salida de fondos del país se produce por la incertidumbre interna, lo que lleva a las personas y empresas a salvaguardar su dinero o ganancias invirtiéndolos en el extranjero. Esto ocurre porque el entorno internacional presenta menos riesgos que el local. Este movimiento puede acarrear efectos negativos para la economía del país de origen, tales como la reducción de las reservas internacionales y la devaluación de su moneda local. Este flujo constante de capital tiene un impacto negativo en el crecimiento económico de Latinoamérica (Figura 1), en tanto que una parte importante de las ganancias obtenidas por las exportaciones se destina a satisfacer esta demanda de divisas en lugar destinarse a la adquisición de bienes de capital y materiales destinados a la industria local.

La figura representa la fuga de capitales acumulada entre 2002 y 2017 de las ocho economías de América Latina en millones de dólares (Rúa, 2019). En el mismo sentido, Asongu et al. (2020), señalan que la fuga de capitales puede adoptar diversas formas, como la transferencia de fondos a cuentas bancarias extraterritoriales, la adquisición de inmuebles u otros activos en el extranjero, o el uso de precios de transferencia para trasladar ganancias a jurisdicciones con bajos impuestos, además de los efectos negativos en la economía del país de donde sale el capital, incluida una reducción de la inversión, una disminución de los ingresos fiscales y una devaluación de la moneda.

A partir de este fenómeno, las acciones de prevención adoptada por varias naciones incluyen identificación de los países de menor imposición fiscal (OFC). En Alemania, además de los acuerdos de doble tributación que incluyen cláusulas de cooperación administrativa y, en ocasiones, de asistencia en la recaudación, la legislación interna alemana ofrece a las autoridades diversos instrumentos efectivos para combatir la evasión fiscal (Bohorquez & Ortiz, 2020).

Los OFC inciden en la fiscalidad internacional mediante diversas modalidades: posibilitan a entidades corporativas y personas físicas disminuir su carga tributaria al direccionar sus ganancias hacia territorios con impuestos reducidos o inexistentes, proceso que se realiza mediante la elaboración de estructuras empresariales intrincadas que capitalizan las disparidades en las regulaciones fiscales de distintas naciones. En consecuencia, los paraísos fiscales obstaculizan la supervisión y el intercambio de información entre países, generando complicaciones en la identificación y prevención de prácticas de evasión fiscal. Estos centros pueden propagar una competencia fiscal perjudicial entre naciones, ya que algunas podrían ser tentadas a disminuir sus tasas impositivas para atraer inversiones y empresas, instaurando un impacto adverso en la recaudación tributaria de los países.

Según Iñiguez (2020), en la década de 1980, bajo el mandato de Ronald Reagan en los Estados Unidos, se aplicó una política fiscal inspirada en la teoría de la “curva de Laffer’’, la cual postulaba que la reducción de los impuestos podría aumentar los ingresos fiscales. Este enfoque tenía como objetivo estimular la inversión y el crecimiento económico mediante la disminución de las cargas impositivas. No obstante, no se encontraron pruebas concluyentes que respaldaran esta premisa. En lugar de aumentar los ingresos, la política tributaria de Reagan generó un incremento en el déficit fiscal y contribuyó a una mayor concentración de la riqueza entre los estratos más acomodados de la sociedad. El caso de Argentina es un ejemplo donde los cambios en la estructura impositiva coincidió con una contracción económica, lo que resultó en una disminución en la recaudación fiscal.

En el contexto latinoamericano se mantiene una inestabilidad económica evidente, caracterizada por una limitada influencia en el ingreso de Inversión Extranjera Directa (IED) en su desempeño económico. Es por esto que, resulta fundamental destacar que el diseño de políticas no debe seguir la premisa de que una mayor cantidad de IED conlleva mayores beneficios. Los flujos masivos de IED por sí solos no garantizan una contribución sustancial a la diversificación productiva y al crecimiento económico sostenido en la región. Para lograr estos objetivos, es esencial identificar y aplicar directrices políticas que dirijan y coordinen las prioridades de inversión de los países, su distribución sectorial, sus impactos en la economía nacional, el acceso a tecnologías y su integración en el contexto internacional (Couce, 2019).

Para Ecuador, el sistema de dolarización es adoptado desde el año 2000 y en 2007 se crea el Impuesto a la Salida de Divisas (ISD). Goya & Torres (2021), refieren que el ISD tiene el objetivo de evitar la salida de dólares para detener la fuga de capitales, con la finalidad de lograr un equilibrio en la balanza de pagos, estimulando las inversiones en el territorio nacional. De forma favorable, este tributo se convirtió en un instrumento de recaudación posicionándose como el tercer impuesto con mayor recaudación del país.

La figura 2 representa la recaudación de ISD en el Ecuador de entre el 2019 y 2023 según información del Servicio de Rentas Internas (SRI). En el caso de Ecuador, Meyer (2021), plantea que la elección del dólar como moneda de curso legal no conlleva la integración de los dos espacios monetarios debido a que el Banco Central del Ecuador (BCE) como el banco comercial experimentan una contracción en sus hojas de balance como resultado del fenómeno de fuga de capitales: el BCE transfiere depósitos internacionales al banco comercial a cambio de encajes bancarios, y este último, a su vez, entrega dichos depósitos a sus clientes a cambio de los depósitos fugitivos, convirtiendo depósitos nacionales en depósitos pertenecientes a otro sistema monetario y cesando así su contribución a la financiación de la producción nacional.

De acuerdo con el análisis de Sarmiento (2023), la carencia de un sistema tributario sostenible en economías fundamentadas en sectores primarios, puede propiciar el establecimiento de un régimen tributario excepcional, derivado de situaciones y decisiones normativas emergentes. Esta condición puede inducir incertidumbre y falta de estabilidad en el sistema fiscal, con repercusiones negativas potenciales en la inversión y el desarrollo económico.

Con base en la información expuesta, la presente investigación responderá la siguiente interrogante: ¿cómo influye el marco normativo tributario ecuatoriano y regional en la fuga de divisas y el crecimiento económico? Por consiguiente, el objetivo de esta investigación es examinar el impacto del marco normativo tributario tanto a nivel ecuatoriano como regional en relación con la fuga de divisas y su influencia en el crecimiento económico.

Materiales y métodos

La metodología adoptada en este estudio se fundamentó en un enfoque cualitativo, dirigido hacia aspectos específicos de la fuga de divisas. Este enfoque no solo facilita la comparación con estudios similares (Hernández & Mendoza, 2020), sino que también permite analizar dinámicas regionales y nacionales relacionadas con la fuga de divisas y el marco normativo tributario en Argentina, Brasil, Chile, Colombia, Ecuador, México y Perú.

Para llevar a cabo la investigación, se consultaron diversas bases de datos académicas reconocidas, entre las que se incluyen Scopus, Scielo, Web of Science y Google Académico. Los criterios de inclusión se definieron en torno a términos clave como “divisa”, “Capital flight”, “tipo de cambio”, “sistema monetario internacional”, “balanza de pagos”, “crecimiento económico”, “impuesto sobre la renta” y “tributación”. Este estudio abordó áreas de conocimiento como Economía, Política Fiscal, Tributación y Derecho.

La revisión se centró en una síntesis cualitativa de los hallazgos, evitando el uso de técnicas estadísticas específicas debido a la diversidad de los datos recopilados. Se llevó a cabo un análisis comparativo y temático para identificar tendencias, relaciones causales y efectos directos e indirectos del marco normativo tributario en la fuga de divisas y el crecimiento económico.

Resultados y discusión

Según el estudio “Políticas tributarias progresistas en América Latina: una revisión de literatura con énfasis en el caso ecuatoriano” realizado por López et al. (2023), en América Latina, se han implementado medidas tributarias progresivas con el objetivo de promover la equidad fiscal y reducir la evasión y la economía informal. Estas políticas incluyen la aplicación de impuestos progresivos, la eliminación de exenciones fiscales, junto con la implementación de estrategias para combatir la evasión tributaria. En este contexto, se ha observado un incremento en la recaudación fiscal en la región gracias a estas políticas, lo que ha contribuido a financiar algunos programas sociales y proyectos de inversión pública. No obstante, se ha detectado que muchos países latinoamericanos enfrentan desafíos significativos en cuanto a la igualdad y la eficacia en la gestión fiscal.

Para el Centro Interamericano de Administraciones Tributarias (2023), en el estudio Retos y oportunidades para las administraciones tributarias tras la crisis de COVID-19 las modificaciones en las leyes fiscales tienen una importancia fundamental en la dinámica económica de un país, ya que influyen de manera directa en la captación de ingresos fiscales, la equidad en la distribución de la carga tributaria, la eficacia del sistema impositivo y en el progreso socioeconómico.

Una de las implicaciones más notables radica en la generación de ingresos para el Estado. Los ajustes en las normativas tributarias impactan la cantidad de fondos que el gobierno recauda a través de los impuestos. Otro aspecto es la equidad tributaria, objetivo central de muchas reformas, buscando asegurar que el peso de los impuestos recaiga de manera justa, con una contribución proporcionada por parte de aquellos con mayores recursos, promoviendo así una distribución más equitativa de la carga impositiva. También, las modificaciones se orientan a mejorar la eficiencia del sistema tributario, esto implica simplificar las regulaciones fiscales, reducir la evasión de impuestos, eliminar distorsiones y lograr una mayor eficiencia en la recaudación, lo que beneficia tanto al gobierno como a los contribuyentes.

Además, estas reformas pueden ejercer un papel significativo en la promoción de la inversión y el crecimiento económico al ajustar las tasas de impuestos y las estructuras tributarias. Esto influye en las decisiones económicas de individuos y empresas, estimulando así la inversión, la creación de empleo y el crecimiento económico general para alinearse con los cambios en la economía, la demografía y las necesidades sociales. La actualización constante del sistema tributario garantiza su relevancia y efectividad en un entorno en constante evolución, asegurando que responda de manera adecuada a las demandas cambiantes de la sociedad y la economía.

El estudio Retos y oportunidades para las administraciones tributarias tras la crisis de COVID-19 (Centro Interamericano de Administraciones Tributarias, 2023), señala las principales modificaciones y medidas en las normativas tributarias de los países de América Latina y el Caribe que se describen en la tabla 1.

Tabla 1 - Principales modificaciones normativas en los Impuestos sobre la Renta - Personas Físicas.

| País | Elemento | Medida |

| Argentina | Rentas exentas | Se añaden y actualizan rentas exentas - 2022 |

| Intereses | Se añaden exenciones -2022 | |

| Deducciones | Se actualizan cuantías -2022 | |

| Deducciones personales y familiares | Se introducen nuevas deducciones y cuantías - 2022 | |

| Tipo de gravamen | Se actualiza escala - 2022 | |

| Retenciones internas - Trabajo dependiente | Se actualizan cuantías - 2022 | |

| Chile | Deducciones | Se actualizan deducciones por donaciones a entidades sin fines de lucro (a partir del 1-5-22) |

| Retenciones internas - profesionales | Se actualizan los tipos -2022 | |

| Colombia | Deducciones | Se añaden deducciones de este tipo. |

| Retenciones internas | Se ajustan tipos de retención - 2022 | |

| Ecuador | Rentas exentas | Se actualizan exenciones y cuantías - 2022 |

| Rendimientos de actividades económicas | Nuevo Régimen Simplificado (RIMPE) - 2022 | |

| Ganancias de capital | Se reformula y actualiza - 2022 | |

| Deducciones | Se reformula y actualiza - 2022 | |

| Deducciones en la cuota (créditos fiscales) | Se actualiza - 2022 | |

| Tipo de gravamen | Se actualiza - 2022 | |

| México | Rendimientos de trabajo | Se actualiza la tributación de ingresos profesionales y empresariales - 2022 |

| Rendimientos de capital - Intereses | Se actualiza tipo de retención - 2022. | |

| Deducciones | Se actualiza - 2022. | |

| Tipo de gravamen | Se excluyen los ingresos derivados del Régimen de Incorporación Fiscal - 2022. | |

| Retenciones pagos internos -Intereses | Se actualiza tipo de retención - 2022. | |

| Retenciones no residentes - Intereses | Se actualizan las tasas aplicables para ciertos intereses - 2022. | |

| Perú | Rentas exentas | Se extiende la exoneración ciertas rentas hasta 31-12-2023. |

Fuente: Peragón (2023).

Según García (2020), la fuga de capitales puede ocasionar una disminución en el cumplimiento de obligaciones fiscales, lo cual se refleja en una merma en la capacidad tributaria para financiar aspectos fundamentales de la infraestructura social, como educación, salud, investigaciones científicas, desarrollo tecnológico y políticas sociales en general. Por consiguiente, se propone que una estrategia para mitigar esta fuga de recursos financieros podría residir en la implementación de políticas fiscales orientadas a fortalecer la capacidad tributaria nacional, reduciendo así los incentivos para que las entidades empresariales transfieran sus beneficios al exterior. Además, afirma que las limitaciones cambiarias aplicadas por el gobierno argentino durante el período entre 2012 y 2015 demostraron ser efectivas en la contención de la fuga de capitales, lo que sugiere la eficacia potencial de políticas regulatorias para reducir la salida de divisas.

La tabla 2 proporciona un desglose detallado de las tasas de impuestos, tanto en lo que respecta a la renta personal como a la corporativa. Asimismo, facilita una comparación de las cargas impositivas entre diferentes jurisdicciones, permitiendo la identificación de sistemas fiscales progresivos en la mayoría de los países contemplados en esta revisión.

Las diferencias en las tasas y enfoques impositivos reflejan la diversidad de políticas tributarias en la región. Un recurso valioso para comprender las complejidades fiscales y facilitar la comparación entre estas naciones latinoamericanas.

El informe económico correspondiente al año 2020 referente a América Latina y el Caribe (Comisión Económica para América Latina y el Caribe, 2020) aborda el tema de los gravámenes fiscales en esta zona geográfica y señala la escasez de impuestos aplicados sobre el valor neto del patrimonio o la riqueza en dicha región, donde solo cuatro países han implementado dicho impuesto hasta el momento: Argentina, Colombia, República Dominicana y Uruguay. Asimismo, resalta la importancia de disminuir la evasión fiscal en esta área, ya que se estima que, en 2018, la evasión fiscal en América Latina representó una pérdida tributaria aproximada de 325.000 millones de dólares, equivalente al 6,1% del Producto Interno Bruto (PIB) regional. Además, menciona la preocupación sobre los flujos financieros ilícitos en la región, calculándose que las salidas de capital en los territorios latinoamericanos relacionadas con manipulación de precios del comercio internacional de bienes alcanzaron los 85.000 millones de dólares en 2016, representando el 1,6% del PIB.

Tabla 2 - Cuadro comparativo de las tasas de impuestos a la renta corporativa y personal en cada jurisdicción.

| País | Renta Personal | Dividendos y Utilidades | Transferencia derechos inmuebles | Enajenación instrumentos financieros | Renta Corporativa | Beneficiarios del Exterior |

| Argentina | Tasa progresiva del 5% al 35% . | 7% | 15% | Bonos y obligaciones negociables que no forman parte de la oferta pública. Impuesto Cedular 5% (moneda nacional, sin cláusula de ajuste) - 15% (moneda extranjera y moneda nacional con cláusula de ajuste). Cuota-partes de fondos comunes de inversión cerrados que no forman parte de la oferta pública 15%. Acciones cotizadas en mercados no autorizados por la Comisión Nacional de Valores (CNV) y acciones sin cotización 15%. ADR con activos de emisores argentinos 15%.Monedas digitales 15%. | Tasa del 25% al del 35%. | 35% |

| Brasil | Tasa progresiva del 7.5% al 27.5% . | 0% antes del 2022 15% vigente desde el 2022 | 2% al 3% | Renta Variable: 0 - 20,000 Reales 0% 20,000.01 en adelante 15% Fondos de Inversión del 15% al 22.5% según plazo | 15% sobre las ganancias netas de las empresas. 9% Contribución Social sobre el Beneficio Líquido (CSLL) | 15% |

| Colombia | Tasa progresiva del 19% al 39% . | Exentas de pago, en ganancias extraordinarias 7.5% | Del 1% y el 3% según el distrito | Para inversiones de menos de dos años, 10% sobre las ganancias netas. Para inversiones de dos años o más, 10% sobre las ganancias netas. | 33% | 33% dividendos, 15% al 33% Intereses y servicios técnicos, 15% Regalías |

| Chile | Tasa progresiva del 5% al 35% . | Exentas de Pago, en ganancias extraordinarias 7.5% | Del 0.4% y el 0.8% según el departamento, distrito o municipio | Tasa progresiva de hasta 35% | 25% Sociedades en general 27% Pyme | 35% |

| Ecuador | Tasa progresiva del 5% al 37%. | Base imponible 40% del valor a distribuir, del cual se retiene el 25% | Tarifa general de renta | Tarifa general de renta personal o corporativa según el cesionario | 22% Mipyme 25% Renta Sociedades en General | ISD 3.5% |

| México | Tasa progresiva del 1.92% al 35%. | 42% | 2 al 6% del valor inmueble | 10% | 30% | 25% |

| Perú | Tasa progresiva del 8% al 30%. | 5% | 5% | 5% | Mipyme Hasta 15UIT - 10% Más de 15 UIT - 29.5% 29.5% Renta Sociedades en general | No establecido |

Fuente: elaboración propia.

La ausencia de gravámenes sobre el patrimonio y la existencia de flujos financieros ilícitos pueden contribuir a una menor recaudación, impactando en la capacidad de amortización de la deuda externa y, por consiguiente, en la estabilidad económica regional.

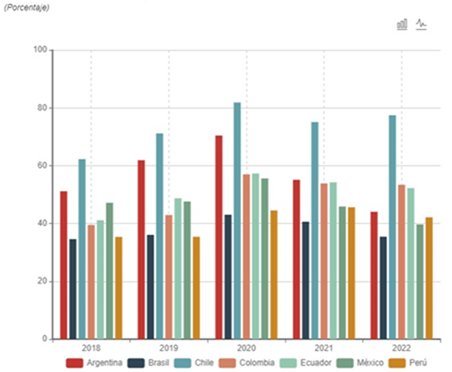

La figura 3 representa la deuda externa total en relación con el PIB del 2018 al 2022 de los países que aborda este estudio.

Fuente: Comisión Económica para América Latina y el Caribe (2020).

Fuente: Comisión Económica para América Latina y el Caribe (2020).Fig. 3 - Deuda externa total como porcentaje del producto interno bruto.

Este análisis visual proporciona información clave para entender la dinámica económica y la sostenibilidad de la deuda en la región.

Efectos Económicos de dinámicas en la fuga de divisas:

La implementación de diversas estrategias, que van desde la acumulación de reservas hasta la imposición de encajes diferenciales e impuestos, ha alterado la composición de las entradas de divisas, promoviendo los activos de largo plazo y desalentando las inversiones de cartera. En el contexto peruano, la gestión de la cuenta de capital y la implementación de otras políticas económicas han resultado en una reducción de la dolarización en el sistema financiero y de la deuda externa a corto plazo en el sector bancario. Las medidas dirigidas a las salidas también han contribuido a desacelerar la fuga de capitales y a mejorar la estabilidad financiera, abordando preocupaciones relacionadas con las opciones de inversión de fondos de pensiones, seguros e inversiones. Es importante destacar que los resultados más efectivos se han alcanzado cuando las medidas se aplicaron de manera integral, como se demuestra en el caso de Brasil, donde los impuestos aplicados a diferentes tipos de entradas lograron sus objetivos al complementarse con gravámenes sobre derivados (Pérez, 2023).

En el mismo sentido, el documento Apertura financiera, fragilidad financiera y políticas para la estabilidad económica (Pérez, 2023), ciertas acciones como la aplicación de medidas macroprudenciales, los controles de movimientos de capitales y el fortalecimiento de las reservas financieras de entidades bancarias, tienen la capacidad de disminuir la susceptibilidad de las naciones ante la fuga de inversiones y los riesgos sistémicos financieros. Este enfoque puede contribuir a mantener la estabilidad y prevenir la aparición de crisis económicas. Además, las estrategias fiscales pueden ejercer influencia en la gestión de la salida de inversiones, sobre todo en contextos de crisis económicas y financieras. La adopción de políticas fiscales apropiadas puede colaborar con el mantenimiento de la estabilidad en el ámbito macroeconómico y atenuar los impactos adversos derivados de la salida de inversiones en la economía. Asimismo, al implementar medidas tanto macroprudenciales como fiscales, los países pueden buscar un punto de equilibrio entre la reducción de la vulnerabilidad externa y la promoción de un crecimiento económico sostenible. Esta estrategia favorece el mantenimiento de un entorno favorable para la inversión y el desarrollo económico a largo plazo.

De igual forma, ciertas estrategias, como la implementación de controles en los movimientos de capitales, podrían restringir la disponibilidad de financiamiento externo para los países, lo cual podría tener un impacto adverso en la capacidad de invertir y en el desarrollo económico. Asimismo, tanto las medidas macro prudenciales como las políticas fiscales podrían actuar como factores disuasorios para la inversión extranjera directa, lo que a su vez podría afectar la capacidad de las naciones para atraer recursos financieros y tecnológicos desde el extranjero. Estas estrategias, al ser aplicadas, podrían también generar un incremento en los gastos asociados al financiamiento para aquellos que buscan obtener préstamos, lo que podría tener un efecto perjudicial en las actividades de inversión y en el progreso económico.

El análisis de las políticas tributarias tanto a nivel nacional como regional revela una compleja intersección entre la captación de ingresos fiscales, la equidad en la distribución tributaria y la estabilidad socioeconómica.

Los estudios examinados destacan la implementación de medidas progresivas en América Latina, con el objetivo de reducir la evasión fiscal y promover una distribución más equitativa de las responsabilidades tributarias. La fuga de capitales, como señala García (2020), plantea una amenaza para la capacidad tributaria de financiar aspectos de la infraestructura social. En este sentido, se sugiere que las políticas fiscales enfocadas en fortalecer la capacidad tributaria interna podrían ser efectivas para reducir la fuga de recursos financieros al extranjero. Además, se destacan experiencias exitosas, como las limitaciones cambiarias aplicadas por el gobierno argentino entre 2012 y 2015, que demostraron ser efectivas en la contención de la fuga de capitales, subrayando el potencial de las políticas regulatorias para mitigar este fenómeno.

Las implicaciones económicas derivadas de estas políticas son significativas. Las estrategias implementadas en el contexto peruano han mostrado resultados al reducir en un corto plazo la dolarización y la deuda externa, contribuyendo así a la estabilidad financiera. La combinación de medidas macro prudencial y fiscal, como señala la CEPAL (2023), puede ser clave para contrarrestar la fuga de inversiones y los riesgos sistémicos financieros, preservando la estabilidad y previniendo crisis económicas.

Las restricciones en los movimientos de capitales, aunque pueden reducir la fuga de inversiones, también plantean desafíos al restringir el acceso a financiamiento externo. Esta limitación puede afectar la capacidad de inversión y el desarrollo económico. Además, las políticas fiscales y macro prudenciales pueden actuar como desincentivo para la inversión extranjera directa, impactando la capacidad de los países para atraer recursos financieros y tecnológicos.

Conclusiones

La fuga de divisas se presenta como una pérdida de riqueza para una nación, afectando la liquidez de los bancos locales y repercutiendo en transacciones internacionales debido a las fluctuaciones en el tipo de cambio. Esta situación, en América Latina, puede influir en la estabilidad económica y generar presiones sobre las monedas regionales.

La complejidad en la definición de fuga de capitales ha generado debates constantes en el ámbito económico. Las respuestas a este fenómeno incluyen medidas como la Tasa Tobin y el Impuesto Robin Hood, diseñados para regular transacciones financieras internacionales. Sin embargo, estas propuestas han enfrentado controversias y diversas implementaciones en diferentes países.

La crisis derivada del COVID-19 ha exacerbado la fuga de capitales en América Latina, evidenciando salidas de inversionistas hacia activos más seguros. La política monetaria de la Reserva Federal de los Estados Unidos también ejerce influencia, impactando en las exportaciones y restringiendo la independencia de los Bancos Centrales. En el caso de Venezuela y Argentina, la sobrevaloración de la moneda y la incertidumbre interna han propiciado la fuga de capitales, generando un impacto negativo en la estabilidad económica. Las políticas tributarias progresivas implementadas en América Latina, destinadas a fomentar la equidad fiscal y reducir la evasión, han demostrado un aumento en la recaudación fiscal regional. Aunque han contribuido al financiamiento de programas sociales, persisten desafíos en términos de igualdad y eficacia administrativa en la mayoría de los países latinoamericanos.

Las modificaciones en las leyes fiscales, según el Centro Interamericano de Administraciones Tributarias (2023), son esenciales para la dinámica financiera de un país. Estas alteraciones impactan la captación de ingresos fiscales, la equidad en la distribución de la carga tributaria, la eficacia del sistema impositivo y el progreso socioeconómico. La generación de ingresos para el Estado, la equidad tributaria y la eficiencia del sistema son aspectos clave abordados por estas reformas.

La fuga de capitales, según García (2020), puede afectar de manera desfavorable la capacidad tributaria para financiar aspectos fundamentales del desarrollo social. Para mitigar este fenómeno, se propone implementar políticas fiscales que fortalezcan la capacidad tributaria nacional. Las limitaciones cambiarias también se destacan como medidas efectivas para contener la fuga de capitales, evidenciando la eficacia potencial de políticas regulatorias.

La implementación de estrategias anti fuga, como acumulación de reservas, encajes diferenciales e impuestos, ha reconfigurado las entradas de capitales. Estas medidas han logrado reducir en corto plazo tanto la dolarización del sistema financiero y la deuda externa, destacando la eficacia de un enfoque integral. La experiencia peruana subraya la importancia de medidas coordinadas para abordar la fuga de capitales y mejorar la estabilidad financiera.

El análisis de las políticas tributarias y la fuga de capitales revela una compleja intersección entre captación de ingresos fiscales, equidad en la distribución tributaria y estabilidad socioeconómica. A pesar de avances en la recaudación gracias a medidas progresistas, persisten desafíos en términos de equidad y eficiencia fiscal. La amenaza que la fuga de capitales representa para la capacidad tributaria destaca la necesidad de políticas fiscales enfocadas en fortalecer la capacidad tributaria interna.