Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

1. EL VÍNCULO RSE-DFE

El fenómeno de la Responsabilidad Social Empresarial (RSE) ha tomado relevancia en los últimos años y su expansión se ha reflejado mediante los esfuerzos institucionales, el incremento de la producción científica y el creciente número de empresas que incorporan prácticas sociales. Por ejemplo, La Organización de las Naciones Unidas (ONU) por medio de su programa denominado “Global Compact” muestra el incremento de las empresas involucradas, pasando de 44 en el año 2000 a 10,475 para el año 2020. Así mismo se observa un aumento en la producción científica relacionada con el estudio del tema, conforme a lo mencionado por, Herrera, et al. (2015), Valenzuela, et al. (2015), Soriano y Fong (2022), no solo las empresas y la sociedad se involucran en el tema, la academia ha incrementado el número de investigaciones referentes al fenómeno con el fin de explicar con mayor precisión sus implicaciones. Dentro de la agenda de investigación de la RSE se han identificado temas vigentes, como las Regulaciones legales, Cadenas de suministro, Economías emergentes, Activismo, Irresponsabilidad Social Empresarial y la relación entre la aplicación de Responsabilidad Social Empresarial y su vínculo positivo con el Desempeño Financiero Empresarial (RSE-DFE).

No obstante, en los últimos 20 años, se han generado numerosos estudios que analizan de manera empírica el vínculo RSE-DFE, mostrando en su mayoría, una relación positiva, lo anterior se muestra por medio del metaanálisis realizado por Orlitzky, et al. (2003) sin embargo, se encuentran casos con relaciones nulas e incluso relaciones negativas, dichas observaciones se confirman en un estudio actualizado de metaanálisis elaborado por Silva, et al. (2018) donde el autor menciona que, en la mayoría de los casos, se da por hecho una relación positiva, ya que teóricamente tendría sentido, no obstante, esa relación no se cumple para todas las situaciones, lo anterior debido a la complejidad del análisis y la diversidad de metodologías que pueden llegar a influir en los resultados finales.

Lo anterior, plantea una complejidad en el análisis de la relación entre ambas variables, por lo que Pivato, et al. (2008) establece la dificultad para analizar dicha relación, debido a variables intermedias que interactúan con la RSE-DFE, así como las diversas metodologías utilizadas, que llegan a descartar variables importantes como la temporalidad, las características propias de la empresa y el entorno social. Así mismo Carroll y Brown (2018) mencionan que si bien, dicha relación se ha estudiado con bastante frecuencia, no se termina de explicar de forma clara el funcionamiento de las variables mediadoras, por lo que la investigación de la RSE-DFE continúa siendo un tema relevante dentro de la agenda de investigación.

Por consiguiente, es importante detallar la diferencia del efecto de la RSE en la empresa, ya que de acuerdo con Torugsa, et al. (2012) el tamaño de la empresa es un factor relevante y poco estudiado dentro de la relación entre la RSE-DFE, resaltando la necesidad de los estudios enfocados en las Pymes. Conforme a lo mencionado por Herrera, et al. (2015) dentro de la literatura de la RSE y en comparación a las grandes empresas, las Pymes se han estudiado en menor medida, no obstante, cuentan con ciertas características que hacen interesante el desarrollo de estudios detallados y específicos enfocados en ellas, este tipo de organización suele presentar estrategias y estructuras particulares, menos formalizadas y más dependientes de la disposición, participación y capacidad para diseñar estrategias de los propietarios y/o gerentes, que complican el desarrollo de acciones de RSE similares a las prácticas de las grandes corporaciones.

Lo anterior concuerda con la creciente producción científica enfocada con el estudio de las Pymes y el fenómeno de la RSE. El crecimiento es mencionado por Herrera, et al. (2015) donde enfatiza el interés en explicar los efectos de la RSE en empresas de menor tamaño con la finalidad de ampliar la explicación y desarrollar una diferenciación de las características propias de las compañías, como las Pymes y las Grandes empresas. El estudio permite explicar de manera detallada la interrelación entre variables, que de acuerdo con Teixeira (2019), la relación entre variables es positiva, no obstante, hay estudios que mencionan lo contrario por parte de autores como Surroca y Tribó (2008), donde se menciona una relación baja o nula. Los diversos resultados se relacionan con las diferencias metodologías empleadas, ya que no hay un consenso en la manera en que se analiza el fenómeno y no se ha demostrado una manera clara de eliminar o reducir los factores externos que pueden modificar el resultado final del vínculo RSE-DFE. Por lo cual, es indispensable validar la relación por medio de una metodología alternativa, que permita analizar de forma individual las prácticas de RSE en cada empresa, permitiendo desglosar las variables intermedias y reduciendo un sesgo proveniente de la injerencia de actividades independientes o externas a la RSE.

El presente trabajo, propone intervenciones dentro de una metodología estándar (metodologías previas) que permita ajustar un modelo con mayor amplitud en la explicación y un menor sesgo proveniente de posibles variables externas a las prácticas de RSE. La primera intervención se centra en sustituir las variables observables del Desempeño Financiero, ya que, de acuerdo con Silva, et al. (2018) En la mayoría de los casos se considera el Return on Equity (ROE) y/o la Tobin's Q (TQ) como el indicador del desempeño financiero, no obstante, se consideran variables que no permiten el análisis de las Pymes, debido a que la información no se encuentra de manera pública, en comparación con las empresas grandes que cotizan en bolsa y donde sus estados financieros se encuentran disponibles públicamente.

Por otra parte, el análisis RSE-DFE incluye tres variables mediadoras, la Reputación Empresarial (RE), la Capacidad de Innovación (CI) y la Productividad Laboral (PL). En análisis previos, Iwamoto y Suzuki (2019) contemplan variables internas, como el capital humano y la innovación, variables relevantes entre a relación RSE-DFE.

Los estudios previos que buscan encontrar relaciones entre variables se destacan por mantener un enfoque econométrico y responden hipótesis por medio de regresiones lineales, sin embargo, el método estadístico queda limitado frente a la necesidad de incorporar variables latentes por lo que, en el presente estudio, se hace uso de un modelado de ecuaciones estructurales, permitiendo modelar variables latentes de forma simultánea. De la misma forma, en estudios previos, el nivel de análisis se concentra en toda la empresa como una unidad de medida, obstaculizando el análisis sobre las acciones micro que cada individuo realiza por medio de prácticas individuales de RSE, por lo que la incorporación del enfoque de microfundamentos, Felin, et al. (2015), fue requerido en el análisis. Así mismo, la temporalidad es un factor indispensable para tomar en cuenta sobre las relaciones existentes y sus efectos, generando distinción entre el corto, mediano y largo plazo.

Una intervención adicional se enfoca en reducir el sesgo que generan las variables externas con las prácticas de RSE, por lo que se propone una variable de control, llamada “Nivel de Madurez de RSE” (RSE) y se espera que, a mayor nivel de madurez, mayor beneficio reflejado en las variables medidoras y viceversa. Una intervención final tiene que ver con la obtención de la información, ya que en Orlitzky et al. (2003) y Silva, et al. (2018) se observa que en la mayoría de los estudios enfocados a evaluar la relación de RSE-DFE, las fuentes de información utilizadas son secundarias y en su mayoría provenientes del Índice KLD lo que limita las investigaciones en por lo menos dos aspectos.

El primer aspecto se relaciona con la veracidad de la información y la forma en que se obtiene (metodología) y el segundo, en los elementos, ítems o dimensiones que se toman en cuenta para desarrollar el índice, limitando a los investigadores a utilizar exclusivamente la información disponible, sin la posibilidad de incrementar o modificar variables útiles para su investigación, para el presente trabajo se obtendrá la información de fuentes primarias. Lo anterior permite ajustar la información con la investigación y no lo contrario, donde las investigaciones terminan ajustándose conforme a la disponibilidad de los datos.

Con base a lo anterior, para el análisis del vínculo RSE-DFE, se puede concluir que el estudio aporta un nuevo enfoque metodológico, permitiendo contrastar las hipótesis propuestas, aportando más información en el tema y generando una disminución en el nivel de incertidumbre respecto al debate actual de la RSE y lo que sucede con las variables intermedias o mediadoras. Por lo que se considera pertinente el análisis del fenómeno, desde una perspectiva actualizada y apegada al contexto social en México, así el presente trabajo tiene como finalidad explicar la relación RSE-DFE de las Pequeñas y Medianas Empresas (Pymes) dentro de la Zona Metropolitana de Guadalajara (ZMG).

2. ENFOQUE TEÓRICO

El presente trabajo se plantea desde la perspectiva de la gestión estratégica, teoría que parte de las ciencias de la administración, donde las actividades internas de la empresa influyen en el desempeño financiero, independientemente de la estructura de mercado en la que se encuentre. De la misma forma Wilkens y Sprafke (2019) mencionan la innovación y la productividad como variables que se suelen asociar con las investigaciones que se plantean desde los micro fundamentos y de nueva cuenta, dichas variables son parte de las variables mediadoras entre en vínculo RSE-DFE.

En términos generales, se entiende que microfundamentos es el enfoque que se propone para profundizar las explicaciones de fenómenos que contienen diversos niveles de análisis, dando como resultado una alternativa metodológica para la presente investigación, donde el uso de dicho enfoque permite reducir sesgos generados en estudios previos. De acuerdo con lo expuesto anteriormente, no se considera pertinente evaluar a toda la empresa en relación con la RSE, ya que puede haber áreas donde no influyen las actividades de RSE, sin embargo, todas las áreas influyen en el DFE.

Por lo que, el enfoque de los micro fundamentos permite analizar las variables mediadoras y la unidad más pequeña de análisis en la RSE, “la práctica individual de RSE y el efecto de forma individual en cada individuo”, ya que de acuerdo con Molina (2016) el argumento principal que trata de establecer la línea de microfundamentos, es que los individuos importan, y que ese nivel individual es necesario para explicar fenómenos estratégicos colectivos, como el fenómeno de la RSE.

La presente investigación mide el DFE por medio percepciones relacionadas con los resultados obtenidos de variables mediadoras entre la RSE-DFE como la Capacidad de Innovación, Productividad Laboral y Reputación Empresarial, lo anterior es respaldado de forma teórica. Por ejemplo, para el caso del vínculo entre la RSE y la Capacidad de Innovación (CI), en trabajos de Lee, et al. (2019) se muestra una relación positiva entre la CI y la RSE. Para el caso de la Productividad Laboral (PL), Al-Shuaibi (2016) validan la relación con el DFE, por último, la Reputación Empresarial (RE) se valida por medio de estudios como los presentados por Yoo y Lee (2018).

2.1. Reputación Empresarial

En el trabajo presentado por Barnett, et al. (2006) se hace un recuento de las distintas definiciones conceptuales, relacionadas con la Reputación Empresarial (RE). Con base al análisis lexicológico del concepto de Reputación Empresarial, los autores proponen una nueva declaración definitoria que agrega claridad teórica a esta área de estudio. La declaración define la RE de manera más explícita y estricta y distingue el concepto de la identidad corporativa, la imagen corporativa y el capital de reputación corporativa. Por lo que la definición de Barnett, et al. (2006) se basa en definir la reputación en términos de estimación, juicio, evaluación y opinión; “juicios colectivos de los observadores de una corporación basados en evaluaciones de los impactos financieros, sociales y ambientales atribuidos a la corporación a lo largo del tiempo” Barnett et al. (2006, p. 13).

2.2. Productividad Laboral

De acuerdo con Naoum (2016) la Productividad Laboral (PL) es un concepto que cuenta con diversas interpretaciones, sin embargo, desde el área de la administración, la productividad laboral se puede desglosar aún más por sector, con la finalidad de examinar las tendencias en el crecimiento de la mano de obra, los niveles salariales y la mejora tecnológica. Los beneficios corporativos y los beneficios para los accionistas están directamente relacionados con el crecimiento de la productividad.

No obstante, para el presente trabajo, la tasa de producción se reemplaza por la percepción del encuestado, referente con la percepción de productividad identificada en actividades específicas provenientes de los programas y actividades de RSE ya que de acuerdo con Al-Shuaibi (2016) la tasa de producción no es la única forma de medir la productividad laboral, sin embargo, permite clarificar el concepto referente con la PL.

2.3. Capacidad de Innovación

El presente estudio plantea una variable mediadora llamada Capacidad de Innovación (CI) y de acuerdo con la Real Academia Española, la innovación es considerada como la acción y efecto de innovar, así mismo, la creación o modificación de un producto y su introducción en un mercado. La definición queda limitada, por lo que Shao y Lin (2016) lo definen como un proceso que involucra múltiples actividades para descubrir nuevas formas de hacer las cosas. No debe confundirse con la creación, ya que esta se puede definir como el acto de hacer, inventar o producir algo, no obstante, las nuevas innovaciones se pueden realizar con creatividad y los empleados necesitan pensar fuera de la caja para crear mejoras considerables.

La innovación se suele medir con indicadores estandarizados, por ejemplo, los ingresos por nuevos productos, patentes, numero de ideas innovadoras, número de proyectos novedosos activos entre otros. No obstante, en Banu (2018) se menciona la complejidad para adoptar estándares básicos a la medición de proyectos de forma generalizada, por lo que se sugiere el desarrollo y ajuste de indicadores, de acuerdo con el proyecto o análisis especifico que se realiza.

Con base a lo anterior, para la presente investigación, la propuesta de indicadores se ajusta conforme a las recomendaciones de Soto-Acosta, et al. (2018) ya que son considerados indicadores de capacidad de innovación mediante percepciones relacionadas al concepto de la RSE, que encajan con lo mencionado por Shao y Lin (2016) y Banu (2018). Se basa en percepciones de un individuo, generadas por una práctica de RSE particular.

2.4. Las Pequeñas y Medianas Empresas

Las Pequeñas y Medianas Empresas (PYMEs) son negocios que mantienen ingresos, activos o un número de empleados por debajo de un cierto umbral. Cada país tiene su propia definición de lo que constituye una pequeña y mediana empresa (PYME). Se deben cumplir ciertos criterios de tamaño y, en ocasiones, también se tiene en cuenta la industria en la que opera la empresa.

Aunque son pequeñas en cuestiones de estructura, las pequeñas y medianas empresas desempeñan un papel importante en la economía. Superan considerablemente en número a las grandes empresas, emplean una cantidad considerable de personas y, en general, son de naturaleza empresarial, lo que ayuda a dar forma a la innovación. En la literatura se encuentran diversas formas de referirse a las pequeñas y medianas empresas, así como las distintas clasificaciones determinadas por países o regiones, en México y Estados Unidos, el concepto más frecuente es la Pequeñas y Medianas Empresas PyME’s o SME´s por sus siglas en ingles. La Unión Europea (UE) ofrece definiciones por el número de empleados, caracterizando una pequeña empresa al contar con menos de 50 empleados y una empresa mediana al contar con menos de 250 empleados. Además de las pequeñas y medianas empresas, existen microempresas que emplean hasta 10 empleados. Para el caso de México la clasificación es presentada en la siguiente tabla, de acuerdo con el Diario Oficial de la Federación. Ver tabla 1.

Tabla 1 - Criterios que determinan el tamaño de la empresa.

| Tamaño | Sector | Rango de número de trabajadores | Rango de monto de ventas anuales (mdp) |

|---|---|---|---|

| Micro | Todas | Hasta 10 | Hasta $4 |

| Pequeña | Comercio | Desde 11 hasta 30 | Desde $4.01 hasta $100 |

| Industria y Servicios | Desde 11 hasta 50 | Desde $4.01 hasta $100 | |

| Mediana | Comercio | Desde 31 hasta 100 | Desde $100.01 hasta $250 |

| Servicios | Desde 51 hasta 100 | ||

| Industria | Desde 51 hasta 250 | Desde $100.01 hasta $250 |

Fuente: Secretaría de Economía.

Así como los requisitos para las categorías difieren según el país, también lo hacen los nombres y abreviaturas. En México se utiliza las siglas Pyme para hacer referencia a Pequeñas y Medianas Empresas, La UE, las Naciones Unidas (ONU) y la Organización Mundial del Comercio (OMC) suelen utilizar las PYME´s, mientras que en los Estados Unidos estas empresas suelen denominarse pequeñas y medianas empresas (PYMES o SMES por sus siglas en ingles). En otros lugares, como en Kenia, se conocen con el nombre de MIPYMES, abreviatura de micro, pequeñas y medianas empresas, y en India, MIPYMES, o desarrollo de micro, pequeñas y medianas empresas. A pesar de las diferencias en la nomenclatura, los países comparten la agrupación de las empresas según su tamaño o estructura. Por lo tanto, para el presente estudio, las Pymes se consideran conforme a lo establecido en el Diario Oficial de la Federación.

3. METODOLOGÍA

La presente investigación tiene como finalidad explicar la relación de la RSE-DFE por medio del modelaje de ecuaciones estructurales y de variables mediadoras. El uso de variables mediadoras es con la intención de desglosar los pasos subsecuentes de la implementación de una práctica de RSE, debido a que la mayoría de los estudios que plantean el mismo análisis, carecen de detalles respecto a lo que sucede en el trascurso de la interacción entre ambas variables, dicha interacción es observada como caja negra y de acuerdo a Silva (2018) derivan en diversos resultados, como la obtención de relaciones positivas, nulas o negativas, impidiendo llegar a una conclusión que se cumpla para todos los casos. Ver tabla 2.

Tabla 2 Ajustes metodológicos.

| Diferencia Metodológica | Estudios Previos | Estudio Presente |

|---|---|---|

| Análisis directo entre RSE y DFE | Análisis entre la RSE y el DFE por medio de variables mediadoras | |

| Uso de Regresiones lineales | Uso de ecuaciones estructurales | |

| Uso de fuentes secundarias | Uso de fuentes primarias | |

| Temporalidad no descrita | Temporalidad de análisis descrita a corto plazo | |

| Uso de indicadores provenientes de Macro variables | Uso de indicadores provenientes de Micro variables | |

| Uso de pirámide de Carroll para construcción de RSE | Uso de nivel de madurez de Głuszek para la construcción de RSE | |

| Uso de indicadores temporales para medir el DFE | Uso de percepciones atemporales para medir el DFE |

Fuente: Elaboración propia.

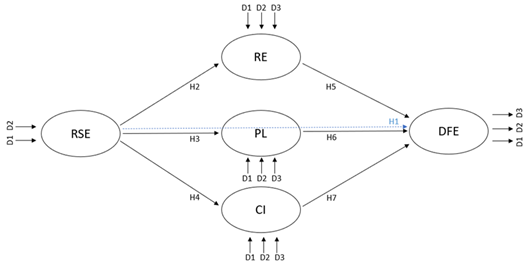

Así mismo, se presenta en la figura 1 el modelo de medición propuesto, de acuerdo con las relaciones y correlaciones entre variables, junto con las dimensiones e ítems que forman las variables latentes. Las “H” con número representan las hipótesis y las “D” con número representan las dimensiones que representan a cada variable latente, cada dimensión puede contener una o más variables observables. Así mismo, se plantean las hipótesis con cada una de las relaciones individuales y como hipótesis principal, la relación general entre la RSE-DFE.

Para la presente investigación, la muestra establecida es de 400 encuestas, derivado del modelo propuesto con cinco variables latentes y una alta comunalidad, que entra dentro del criterio de una muestra pequeña (100), no obstante, cada variable latente tiene entre 7 y 10 item´s, por lo que se incrementa el tamaño de la muestra. Lo anterior también toma en cuenta el criterio del rango establecido por Hair, et al (2014) donde lo sugerido se encuentra entre 200 y 400 observaciones, debido a que, un mayor número de encuestas que se acerca a 400 hace más sensible el resultado del modelo, generando posibles errores de tipo I o II y un número menor de encuestas, podría generar problemas de significancia estadística. Por lo que los modelos propuestos en la presente investigación deben de contener alrededor de 100-400 encuestas, permitiendo generar modelos exploratorios que puedan ser comparados con el modelo propuesto inicialmente. En la tabla 3 se presentan los criterios de aceptación. Se utilizó SmartPLS para el procesamiento de la información.

Tabla 3 - Criterios de aceptación.

| Estadísticos de bondad de ajuste y criterios de referencia | ||

|---|---|---|

| Estadístico | Abreviatura | Criterio |

| Chi-cuadrado | χ2 | Significación > .05 |

| Razón Chi-cuadrado / grados de libertad | χ2/gl | < 3 |

| Índice de bondad de ajuste | GFI | ≥ .95 |

| Índice de bondad de ajuste corregido | AGFI | ≥ .95 |

| Raíz del residuo cuadrático medio | RMR | Próximo a 0 |

| Raíz cuadrada media del error de aproximación | RMSEA | < 0,05 |

| Índice de ajuste comparativo | CFI | ≥ .95 |

| Índice de Tucker-Lewis | TLI | ≥ .95 |

| Índice de ajuste normalizado | NFI | ≥ .95 |

| Corregido por parsimonia | PNFI | Próximo a 1 |

Fuente: Bentler (1995) y Byrne (2010).

Resultados y discusión

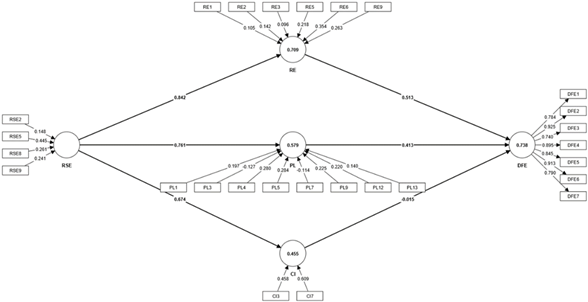

Conforme a los resultados obtenidos, de acuerdo a la figura 2, se puede comprobar la hipótesis nula H1, mostrando una relación positiva entre la Responsabilidad Social Empresarial y el Desempeño Financiero Empresarial. El modelo permite identificar el comportamiento de las variables mediadoras y su grado de relación en el vínculo RSE-DFE, permitiendo responder las hipótesis secundarias. En primera instancia, se observa que la RSE mejora la Reputación de la Empresa conforme a la percepción de los empleados, lo mismo sucede con la Productividad Laboral y en menor medida, con la Capacidad de Innovación. Las tres variables se ven beneficiadas por las prácticas de RSE manteniendo diferentes grados de relación. Lo anterior permite comprobar la hipótesis nula, H2, H3 y H4.

Por otra parte, la relación positiva entre la Reputación Empresarial y el Desempeño Financiero Empresarial se comprueba, así como la relación positiva entre la Productividad Laboral y el Desempeño Financiero Empresarial, aceptando la hipótesis nula H5 y H6. En el caso de H7, donde la hipótesis nula menciona una relación positiva entre la Capacidad de Innovación y el Desempeño Empresarial, se presenta una relación negativa, que no es considerada estadísticamente significativa, por lo que la hipótesis nula H7 no se cumple, manteniendo una hipótesis alternativa que sugiere que la CI no es una variable que interfiera explícitamente de forma directa con el DFE en el corto plazo, considerando que posiblemente la variable puede beneficiar el DFE a mediano o largo plazo, interviniendo en primera estancia con variables mediadoras, antes de verse reflejado el resultado en el DFE. Ver tabla 4.

Tabla 4 - Resumen Modelos por tipo de Práctica de RSE.

| Modelo Inicial | Modelo Económico | Modelo Legal | Modelo Ético | Modelo Filantrópico | |

|---|---|---|---|---|---|

| Relaciones | Path coefficients | Path coefficients | Path coefficients | Path coefficients | Path coefficients |

| CI -> DFE | -0.015 | 0.528 | 0.115 | 0.229 | 0.117 |

| PL -> DFE | 0.413 | 0.113 | 0.268 | 0.381 | 0.196 |

| RE -> DFE | 0.513 | 0.452 | 0.612 | 0.224 | 0.598 |

| RSE -> CI | 0.674 | 0.615 | 0.825 | 0.697 | 0.671 |

| RSE -> PL | 0.761 | 0.668 | 0.837 | 0.733 | 0.746 |

| RSE -> RE | 0.842 | 0.796 | 0.828 | 0.757 | 0.836 |

Fuente: Elaboración propia.

En la tabla 4 se presentan los resultados de cada uno de los modelos estadísticamente válidos y agrupados por tipo de práctica. En las filas se muestran las relaciones independientes de cada una de las variables y en las columnas se muestra el modelo inicial junto con los modelos adicionales, modelos que incluyen los tipos de prácticas de acuerdo con la clasificación de Carroll (1991). Como se mencionó en el inicio del capítulo, todas las hipótesis se cumplen a excepción de la H7 que hace referencia con la relación entre la capacidad de innovación y el desempeño financiero ya que los resultados no se consideran estadísticamente significativos.

Por su parte, el modelo que solo toma en cuenta las prácticas enfocadas en la responsabilidad económica genera mejores resultados en la relación CI-DFE (primera fila) que el resto de los modelos y los resultados tienen que ver en el tipo de enfoque, ya que son actividades de responsabilidad económica, donde la prioridad es mantener los beneficios de la empresa para mantenerse en el mercado.

El modelo ético es el que se comporta mejor, de acuerdo con la proporción de relación que hay entre la RSE y las variables mediadoras, así como las variables mediadoras con el DFE, sin embargo, los resultados provienen de modelos exploratorios, que si bien, no se consideran fiables en su totalidad, si permiten identificar diferencias entre los tipos de práctica y/o iniciativa de RSE, junto al modelo original que incluye indiscriminadamente todos los tipos de practica y que se asemeja más con la realidad actual de la empresa, donde se utilizan prácticas de diversos tipos de responsabilidad de forma inconsciente.

Por consiguiente, los diversos resultados crean indicios sobre la forma en que se plantean las actividades de RSE, ya que la clasificación de Carroll (1991) divide los tipos de RSE y en consecuencia se obtienen distintos resultados. La tabla 4 muestra resultados diferentes, dependiendo del tipo de práctica que se utiliza para la creación del modelo, lo que puede generar indicios de posibles respuestas respecto a los diversos resultados de investigaciones previas. Dónde se mencionan resultados positivos, negativos y neutros en la relación RSE-DFE. Así mismo, los diversos efectos en las variables mediadoras, de igual forma se consideran relevantes para comprender los diferentes resultados de las investigaciones previas.

4.1. Nivel de madurez de la RSE

Conforme a lo establecido por Głuszek (2018), el Nivel de Madurez de la RSE (NMR) hace referencia al nivel en que se encuentra la empresa, programa o actividad con relación a la RSE. Es decir, se mide que tan desarrollada se encuentra la RSE y se puede medir a nivel empresa, programa o actividad en particular. Por lo tanto, una empresa puede adquirir el compromiso social, por medio de una actividad o actividades, bajo un modelo general que adquiere la propia organización. Dichas actividades pueden ir desde simples memorias plasmadas por escrito, hasta el desarrollo de programas complejos, evaluados y medidos por medio de indicadores establecidos por entidades reguladoras.

Por lo tanto, no es lo mismo incorporar compromisos sociales por escrito a ejecutar actividades que van más lejos que un simple apoyo moral. Un ejemplo se puede generar al momento en que una empresa en la industria de los alimentos para mascotas decide incorporar un programa de RSE basándose en el core business y apoyar a las mascotas abandonadas. Por consiguiente, puede generar apoyo de forma moral por medio de memorias plasmadas en sus políticas, con la finalidad de dar a conocer su postura de apoyo a las mascotas abandonadas, llegando a un alcance de acción limitado. Por el contrario, otra empresa dentro de la industria decide incrementar su alcance y decide crear una campaña de concientización y adoptar cierto número de mascotas. Por último, una tercera empresa puede llegar a crear campañas más complejas, que incluso se monitorean y evalúan para validar su impacto social y a justarlo con el paso del tiempo, incrementando el impacto en los grupos de interés y en la sociedad en general.

Conforme a lo anterior, es evidente que el nivel de RSE en cada una de las empresas es diferente, desde su desarrollo, hasta su alcance, generando heterogeneidad en la empresa y esto a su vez influye en las variables mediadoras en la relación entre la RSE y el DFE. Por lo tanto, el nivel de madurez permite agrupar las actividades de RSE conforme a lo establecido en cada empresa y asociarlo con el impacto en las variables mediadoras, reduciendo sesgos de variables externas a la RSE. En consecuencia, se espera que a mayor madurez de una práctica de RSE, es mayor el impacto en las variables mediadoras, de esta forma se puede asociar la influencia de la RSE en las variables mediadoras.

Se concluye que el marco teórico de la RSE se construye a partir de diversos conceptos e ideas expuestas por un gran número de autores, a su vez, estas ideas son compatibles con la teoría general de la gestión estratégica, donde su lógica se encuentra alineada con la lógica de las propuestas teóricas relacionadas con la RSE. En ambos caminos (gestión estratégica y RSE) parten de reconocer las actividades internas de la empresa. Las variables de análisis del presente documento, como la RSE y el DFE, incluso las variables mediadoras (reputación, productividad, innovación) son compatibles y tomadas en cuenta en la teoría de la gestión estratégica y en el marco teórico de la RSE. Por último, el enfoque de los microfundamentos es compatible con la lógica de la investigación y las posturas teóricas de la gestión estratégica con la RSE, donde el nivel de análisis se centra en individuos y prácticas individuales (concretas).

4.2. Cadena de causalidad RSE-DFE

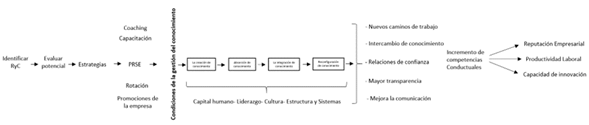

Por último, es importante mencionar como de desarrolla la cadena de causalidad de la relación RSE-DFE, el comienzo de la cadena se sitúa en la parte izquierda de la figura 3 y tiene que ver con la identificación de los Recursos y Capacidades (RyC) de la empresa, posteriormente dichos RyC se evalúan y se desarrollan estrategias para posteriormente ponerlas en práctica. Para mejorar las variables intermedias que se proponen en el presente estudio, hay una diversidad amplia respecto a las estrategias que puede implementar la empresa, como puede ser el coaching, la capacitación, la rotación de personal e incluso las promociones laborales que pueda promover la propia empresa, sin embargo, en ese catalogo tan amplio de estrategias se encuentran las prácticas de RSE.

Conclusiones

De acuerdo con las relaciones teóricas, se logran comprobar las relaciones positivas que se generan de la aplicación de prácticas de RSE con las variables mediadoras (H2, H3, H4), estás a su vez (variables mediadoras) influyen positivamente en el desempeño financiero de la empresa (H5 y H6) con excepción de la capacidad de innovación (H7), ya que no logra plasmar una relación con el desempeño financiero. Surgiendo las primeras conclusiones que se enfocan en la hipótesis principal (H1) ya que se validan las relaciones positivas entre el vínculo RSE-DFE, sin embargo, el tipo de práctica determina el efecto en la variable mediadora y por consecuencia en el DFE. Así mismo las practicas que atienden las responsabilidades éticas se encuentran relacionadas positivamente con las tres variables mediadoras propuestas (RE, PL, CI), a diferencia de las prácticas que se enfocan en las responsabilidades económicas, legales y filantrópicas.

Por consecuencia, la discrepancia de los resultados previos que analizan el vínculo RSE-DFE, en su mayoría son generadas por la metodología empleada para su análisis, donde la RSE se mide a nivel empresa y sin categorizar el tipo de práctica, debido a que los resultados demuestran que las prácticas de responsabilidad social sin un enfoque estratégico (como las categorizadas en actividades filantrópicas), no mejoran el desempeño financiero a corto plazo por medio de las variables mediadoras expuestas en el presente trabajo, generando un vacío de información que no permite resultados concretos.

De acuerdo con los resultados del modelo original, se identifican diferencias considerables en los efectos que genera la RSE con las variables mediadoras, por consecuencia, si las investigaciones previas utilizan variables mediadoras no significativas, la conclusión en la relación RSE-DFE puede inclinarse en determinar una relación nula o negativa. Es decir, las variables mediadoras que se utilizan en el modelo pueden determinar el resultado final y es uno de los factores por los cuales en investigaciones previas se obtienen diversos resultados. En el presente estudio se observa como la RSE influye en mayor proporción en la RE y en la PL, en contrate con la CI que logra influir en menor proporción. Por lo tanto, las variables mediadoras que se incluyan en la relación RSE-DFE determinan los resultados finales y por consecuencia las diversas conclusiones.

Un factor adicional del por qué la RSE genera resultados nulos o negativos en investigaciones previas, se determina por el tipo de prácticas de RSE que utiliza la empresa de análisis, ya que como se observa en la tabla 4, los resultados también están determinados por los tipos de práctica. Por ejemplo, una empresa que se inclinan en desarrollar prácticas de responsabilidad filantrópica no mantiene una buena relación con el desempeño financiero ya que la donación de recursos impacta directamente con el DFE, por lo menos en el corto plazo. Por lo tanto, sí el estudio previo que no toma encuentra el tipo de práctica, puede obtener resultados diversos en la relación RSE-DFE.

Así mismo, el uso del enfoque de microfundamentos, permitió analizar el nivel más detallado del fenómeno de la RSE, que incluye la relación entre la práctica individual de RSE y el individuo beneficiado, logrando determinar los distintos resultados en cada una de las variables mediadoras y excluyendo variables externas con la RSE por medio del nivel de madures de la RSE. Así mismo, permite diferenciar los resultados de cada tipo de práctica y su efecto con las variables mediadoras en el corto plazo.

El factor adicional que determina el DFE, es el nivel de madurez de la práctica de RSE, debido al alcance que pueda tener, lo que está relacionado directamente con la estructura, planeación e interés, la falta de lo anterior, tiende a estar dentro del nivel 1 lo que a su vez, se refleja en un alcance limitado, por el contrario una práctica bien estructurada, con un compromiso elevado de la empresa y una buena planeación, el alcance será mayor, por lo tanto el DFE se ve beneficiado en mayor proporción.

Por último, la naturaleza del propio método SEM cuenta con limitaciones, el hecho de que un modelo obtenga buen ajuste con una muestra no excluye que puedan existir otros modelos tentativos que también puedan ajustarse bien a los datos. Sin embargo, el propio autor menciona que, a pesar de las limitaciones mencionadas, el método SEM es una herramienta estadística muy potente para canalizar de manera explícita teorías técnicamente complejas, así mismo permite el contraste de hipótesis y posibilita incorporar relaciones complejas o jerárquicas entre múltiples y diversas variables latentes y observables.