Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El control de gestión debe propiciar el despliegue de la estrategia, conectar el rumbo estratégico con la gestión de los procesos de la organización y desarrollar un control dinámico y prospectivo, que posibilite perfeccionar el proceso de toma de decisiones, vinculado a los tres niveles: estratégico, táctico y operativo, así como obtener resultados efectivos.

Asimismo, existe una voluntad política nacional manifiesta en los Decreto Ley 252:2007 1 y Decreto 281: 2007, 2 modificados en el 2013 que estimulan el cambio referido a la gestión integral empresarial, enfocado al logro de mejores resultados en la eficiencia y eficacia. En consecuencia, el empresariado cubano se siente inmerso en un grupo de transformaciones para la mejora en la gestión de los procesos, el perfeccionamiento de los sistemas informativos, la certificación de sistemas, su integración y el desarrollo de la gestión del conocimiento.

Lo expuesto evidencia la necesidad de otorgarle al control el papel que realmente le corresponde y debe ocupar en la gestión empresarial. Trabajos investigativos, desarrollados en este período, evidencian las carencias de las empresas cubanas en el control de gestión: 3) el control se realiza a posteriori, basado en mecanismos contables financieros y sin controlar integralmente los procesos; inexistencia de un sistema informativo que permita integrar herramientas de control de gestión; falta de vínculo entre el rumbo estratégico y la gestión de los procesos empresariales; las herramientas de control para la gestión empresarial se aplican de forma aislada, y los directivos no centran la atención en los factores clave y se requieren esfuerzos para lograr adaptar las empresas al entorno cada vez más competitivo y exigente.

Estos planteamientos mantienen su vigencia en investigaciones vinculadas a logística y redes de valor,4 sector hotelero, 5,6,7,8 servicios hospitalarios,9 sistemas informativos,10,11 sector de la producción de cemento 12 y gestión del conocimiento. 13,14,15

Así, se impone la necesidad de cambios en la orientación estratégica de las organizaciones, 16 para transformar desde adentro y contar con un sistema de control que posibilite la toma de decisiones, basado tanto en el análisis económico-financiero 17 como en la valoración integral de la gestión, y sirva de herramienta en la ubicación de desviaciones en los procesos, 18 para enfrentar las presiones de competitividad 19 y lograr empresas eficientes con capacidad de respuesta a las exigencias de los clientes. 20

El éxito de toda organización depende, cada vez más, de que sus procesos empresariales estén alineados con su estrategia, misión y objetivos; en considerar la gestión por procesos como forma de gerencia de los procesos empresariales, como un sistema interrelacionado destinado a incrementar la satisfacción del cliente, la aportación de valor y la capacidad de respuesta. El problema no solo radica en lo errónea que pueda ser la estrategia, sino en cómo se ejecuta. 21) Los fallos en la ejecución de la estrategia o una implementación con bajos resultados oscilan entre el 50 % y el 90 %, 22 debido a la brecha entre la capacidad de las organizaciones para formular las estrategias y la gestión para su ejecución. 23

En consecuencia, el objetivo general que se persigue es proponer un modelo conceptual de control de gestión, y sus procedimientos específicos, para superar la insuficiencia de vínculos entre la planificación estratégica y la gestión de los procesos empresariales, alcanzando el despliegue del rumbo estratégico en los procesos a través del cuadro de mando integral (CMI) y la gestión del conocimiento.

MÉTODOS

Se emplean métodos empíricos en la construcción de los procedimientos, derivados de la revisión documental, los procesos de análisis-síntesis e inducción-deducción, con su comprobación y enriquecimiento en la práctica. Los modelos y procedimientos realizados se justifican con el uso métodos estadísticos, como: análisis de intermediación, cercanía, centralidad de grado y clúster (software UCINET. 6.0; SPSS; VOSviewer).

El procedimiento seguido en la construcción de los modelos y procedimientos resultó de: revisar el marco teórico referencial y el legal asociado; incorporar las experiencias de los investigadores; determinar las variables a considerar; reducir el listado y su análisis por métodos estadísticos con lo que se representan las restricciones y brechas de conocimiento a considerar al encontrar invariantes, diferencias e incluso detectar posibles elementos no tratados y exigidos. Posteriormente, se realiza su aplicación práctica para su comprobación y enriquecimiento con diversas herramientas, modificadas o creadas. Adicionalmente, se aplican pruebas para medir su usabilidad, aplicabilidad y grado de recomendación.

RESULTADOS Y DISCUSIÓN

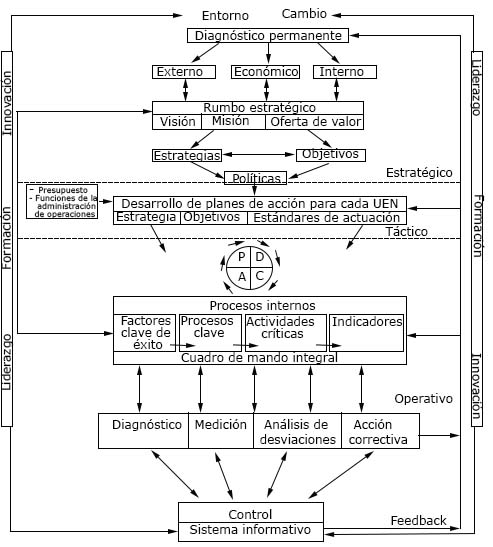

Dada la problemática planteada, se crea un modelo conceptual de control de gestión empresarial, emanado del estudio de sus precedentes, la experiencia teórico-práctica de los autores, el análisis de los componentes del modelo empresarial expuesto por Hamel 24 y los elementos del Modelo Europeo de Excelencia Empresarial (EFQM). 25 El modelo propuesto por Nogueira Rivera 3,26 integra los enfoques estratégico, de proceso y de mejora, para conectar el rumbo estratégico de la empresa con la gestión de sus procesos, logrando la integración de los tres niveles de gestión empresarial (estratégico, táctico y operativo) con el despliegue del CMI, donde el control asume un carácter permanente y continuo a través del seguimiento y las retroalimentaciones que permiten la toma de decisiones efectivas y proactivas (Figura 1).

Resultados que complementan esta propuesta, en su evolución en el tiempo, resultan los dedicados a relacionar las dimensiones financieras y de procesos 27 y acerca del estudio de las particularidades de la dimensión financiera. 28 Asimismo, este modelo resulta la base para el posterior desarrollo de otras investigaciones: gestión hospitalaria,29 instituciones de educación superior,30,31,32 sistemas informativos, 10,33 Gobierno de Angola, 34 sector hidráulico, 35 empresas de campismo 36 y empresas consultoras. 37

La materialización del control en un procedimiento de CMI se sustenta en los postulados de Kaplan y Norton 38 que afirman que el CMI proporciona a los directivos los instrumentos para navegar hacia el éxito; traduce la estrategia y la misión de la organización en un amplio conjunto de medidas de actuación; proporciona la estructura necesaria para un sistema de gestión y medición estratégica; elemento esencial del sistema de información en su misión de mejorar su nivel de competitividad en el largo plazo; permite seguir los resultados financieros en paralelo con la formación de aptitudes y la adquisición de los bienes intangibles para un crecimiento futuro.

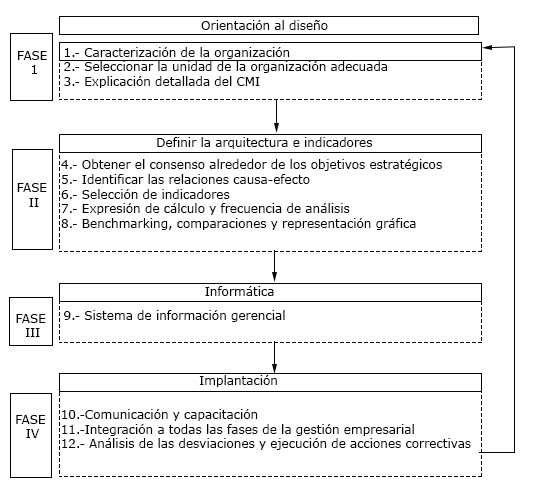

La actuación de la organización se mide desde cuatro perspectivas equilibradas: las finanzas, los clientes, los procesos internos y la formación y crecimiento. No existe una metodología única para el CMI; la figura 2 presenta un procedimiento, 3 como parte de las primeras propuestas en Cuba y resultado de la tesis doctoral de Nogueira Rivera (2002), diseñado a partir de otras propuestas. 39,40,41) Esta parte del ejercicio estratégico de la empresa y se ha enriquecido con su continua aplicación en más de 40 empresas, como empresas de proyecto,42 constructoras, 43,44,45) eléctricas, 46,47 transporte, 48 artes gráficas, 49 talleres mecánicos, 50 servicios informáticos, 51,52 sector de Gobierno. 53

Pródigos resultan la cantidad de procedimientos y metodologías diseñados y encontrados en la literatura que abordan la “mejora de procesos”. El procedimiento que se expone, colofón de 20 años de investigaciones y aplicaciones en organizaciones, consideró en su estudio 84 procederes anteriores y posee como etapas comunes: determinación de los procesos, selección de los procesos para la mejora, representación de los procesos, diagnóstico y determinación de las propuestas de mejora, implantación de las mejoras y seguimiento para la corrección de las medidas implementadas. 54

El procedimiento tiene como objetivo mejorar todos los procesos de la empresa; desde una perspectiva amplia, con diversidad de herramientas multidisciplinarias, soluciones que permitan el enfoque en sistema y la priorización de los aspectos que tributen a la estrategia empresarial y el cumplimiento de la misión. Hoy día, con mayor fuerza se incorporan a este empeño herramientas para la mejora desde la creación, consolidación y apropiación del conocimiento; y su incorporación a la cultura empresarial. En definitiva, la meta a alcanzar es el establecimiento de un sistema de gestión donde predominen los procesos para obtener eficiencia, eficacia y lograr ventajas competitivas estables.

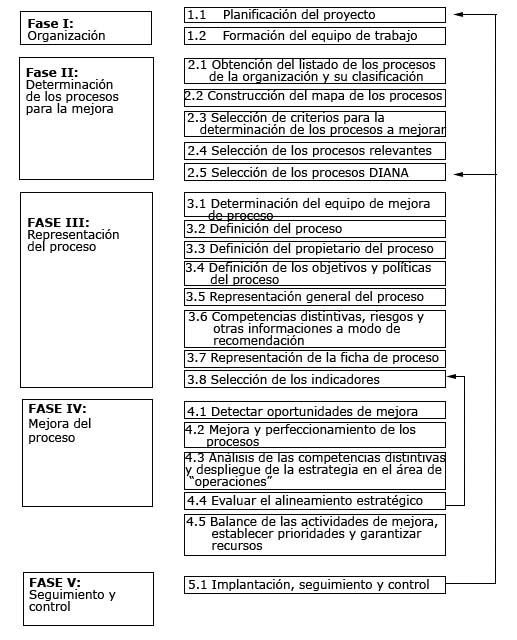

La figura 3 resume el procedimiento para la gestión de procesos diana. 55 En su ejecución se integran un conjunto de herramientas y métodos que propician un proceso de mejora participativo, sistémico, integral y proactivo, en busca de eficiencia y eficacia; centrado en los procesos de mayor impacto en el cumplimiento de los objetivos estratégicos y las necesidades de los clientes.

Las continuas aplicaciones en la práctica, y su perfeccionamiento teórico, derivan en otros resultados: construcción de mapas de procesos,56 organizaciones de salud, case-mix, puntos críticos de control, 9 innovación, 7 integración de sistemas de gestión, mejora de procesos, 12 auditoría de procesos 14 y alineamiento estratégico. 10,15

La propuesta se caracteriza por su capacidad de aplicación y transformación de la organización mediante un proceso de formación acción. Resultan más de 80 las aplicaciones realizadas en: Cuba, México, 57 Panamá, (58 Bolivia, 59 Venezuela 60 y Ecuador. 30), (31

Como mecanismo de integración entre la gestión por procesos, el CMI y su concreción en la toma de decisiones, se sistematiza el conocimiento acerca de un proceder para la construcción de índices integrales de gestión 61 y se plantean los criterios que representan las ventajas y limitaciones de esta herramienta. Se desarrollaron índices integrales para diversos sectores, sistemas de gestión o esferas del conocimiento. En “Documentación y procedimientos de apoyo para la gestión y mejora del proceso”, 62 y “La gestión del conocimiento y los indicadores integrales para la gestión y mejora de procesos” 63 se recogen las experiencias en su construcción y casos de aplicación.

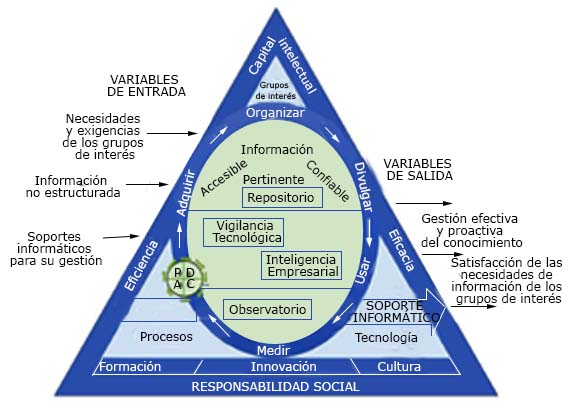

Por último, se desarrollan modelos, procedimientos y herramientas que abordan la gestión del conocimiento (GC), desde la difusión del conocimiento, 13 como herramienta de mejora de procesos 14 y vía para lograr el alineamiento estratégico. 15) El modelo conceptual propuesto para la GC (Figura 4) es resultado del estudio de modelos existentes acerca de la GC y se complementa con el análisis desarrollado a 60 modelos de capital intelectual 64 que ayuda a comprender su naturaleza y objetivos. Su diseño se fundamenta en premisas, características y principios:

Premisas: voluntad y compromiso de la dirección, formación del personal y capacidad para adquirir los medios informáticos necesarios para el desarrollo del observatorio.

Características: consistencia lógica, contextualización, flexibilidad, parsimonia, suficiencia, proactivo, participativo y colaborativo.

Principios: aprendizaje continuo, gestión del conocimiento, tecnología e innovación, sistema de trabajo en redes de cooperación, proactivo.

En el propio desarrollo de la investigación surgen propuestas vinculadas a la auditoría de gestión del conocimiento (AGC), atestiguada por numerosas metodologías existentes en la literatura. Un estudio a 54 metodologías 14 concluye que la mayoría son patrimonio de instituciones consultoras o empresas que cobran ese servicio, el 25 % son propuestas teóricas y no explican cómo hacer. Entre las herramientas de AGC empleadas en la investigación, para la mejora de procesos, están inventario, flujo y mapa de conocimiento, cuestionario y redes sociales.

En consecuencia, la propuesta destaca su desarrollado sobre las exigencias y en correspondencia con el procedimiento de gestión por procesos propuesto, el uso del cuestionario creado como centro de la auditoría 65 y el diseño de procedimientos para el análisis de redes sociales. 66

De igual forma, con estrecha relación con los resultados anteriores, se crean o modifican herramientas que facilitan el accionar de la auditoría de procesos y su utilización como herramientas de mejora y de alineamiento, entre ellas la modificación al método DACUM y la propuesta de un procedimiento específico para su construcción; 67 la creación de la matriz KOVAR,68 y un procedimiento específico asociado a la construcción de mapas de conocimiento. 69

Fig. 4 Modelo para gestionar el conocimiento mediante el observatorio. Fuente: Medina Nogueira, D., 2016. (13

DISCUSIÓN

En Cuba, la construcción de la sociedad socialista, próspera y sostenible, constituye el modo de asegurar y promover una mejor calidad de vida material y espiritual para todos, el enfrentamiento a los problemas económicos y sociales acumulados, la creación de mayores riquezas, con avances en lo económico y social, en armonía con la naturaleza, teniendo al ser humano como protagonista y objetivo fundamental, como se refirió en el VI Congreso del PCC. 70) En tal sentido, la gestión empresarial y, en especial, la función de control deberá velar por el cumplimiento de los objetivos y la toma de decisiones efectivas y oportunas.

Para lo anterior se propone, un instrumental metodológico centrado en un modelo de control de gestión, con base en los sistemas informativos y propósito principal, la toma de decisiones efectivas para el logro del alineamiento estratégico. En su desarrollo, se establece la necesidad de dos herramientas principales: el CMI y la gestión por procesos. Como vía de integración de ambas, se profundiza en la construcción de indicadores de gestión y, especialmente, el uso de indicadores integrales.

El perfeccionamiento de la gestión y mejora de procesos implicó la necesidad de proponer herramientas y métodos que establecieran el cómo hacer, entre ellos, asociados a la documentación de procesos y a un conjunto de procedimientos encaminados a la mejora sistémica y con carácter proactivo de la organización.

Por último, y como consecuencia del desarrollo actual, se incorpora la gestión del conocimiento en dos vertientes fundamentales: como herramienta de mejora de procesos y del logro del alineamiento estratégico y la difusión del conocimiento por medio de un observatorio científico.

Conclusiones

La aplicación del modelo conceptual desarrollado, con sus procedimientos y herramientas, de apoyo a la toma de decisiones, permitió constatar la factibilidad y racionalidad de su utilización como instrumento metodológico efectivo, para focalizar los problemas derivados con las insuficiencias en el control de gestión y perfeccionar el proceso de toma de decisiones efectivas y oportunas.

El diseño y despliegue del CMI representa para la alta dirección una “herramienta útil” a través de la cual puede evaluar el desempeño de la organización ante síntomas de problemas futuros o desviaciones en la marcha de los “indicadores clave” desarrollados para cada una de las perspectivas. Su uso, de conjunto con la creación de indicadores integrales, robustece la toma de decisiones. El procedimiento elaborado, para el análisis y mejora de los procesos, posee entre sus principales bondades priorizar los procesos que inciden de una manera decisiva en el cumplimento de los objetivos estratégicos y posean un mayor impacto en los clientes bajo un proceso de mejora continua. Su forma de implementación tributa al logro del alineamiento estratégico.

El instrumento metodológico propuesto para la gestión del conocimiento integra y gestiona los factores clave y los procesos de la gestión del conocimiento en base al ciclo de mejora continua de Deming, contribuye a la gestión efectiva y proactiva del conocimiento. Su posterior desarrollo, permite desarrollar una contribución metodológica para auditar la gestión del conocimiento, a través de su cadena de valor y los procesos de la organización; caracterizada por el “cómo hacer”; y ofrece un conjunto de herramientas a aplicar donde se destaca la propuesta de un cuestionario para auditar la gestión del conocimiento.