Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Profundos cambios en el orden económico, político y social signan estos tiempos. Tanto el sistema empresarial como institucional en Cuba experimentan numerosas variabilidades y transformaciones, necesarias para el perfeccionamiento del modelo económico cubano.

De lo planteado anteriormente no se encuentra exento el Banco Popular de Ahorro (BPA), perteneciente al Banco Central de Cuba (BCC), necesitado (al igual que los demás bancos del país) de ajustar el rumbo económico mediante la aplicación de políticas que permitan dirigir los financiamientos hacia aquellas actividades que contribuyan a la creación de nuevos empleos, obtención de ingresos y que creen valor agregado y beneficios para la población.

Para la reafirmación del criterio acerca del problema a resolver se utilizó como técnica: sesiones de trabajo con directivos y técnicos de dos sucursales del BPA, profesores de la Universidad de Granma y de la Asociación Nacional Economistas de Cuba, en las que se definieron las causas que provocan incidencias que exigen mejorar la eficiencia de los procesos y actividades de las sucursales del BPA. Para recopilar información se empleó la tormenta de cerebros y para lograr consenso, después de listados los problemas, se redujo la enumeración por medio del análisis de Pareto, para lo que se emplearon preguntas filtros. Después de aplicarlas, se coincidió en que los problemas fundamentales son los siguientes:

El actual entorno exige a la banca cubana, en especial al BPA, rediseñar procesos, mejorar la productividad y reducir costos hasta la consecución de una calidad para satisfacción de los clientes. Ello implica ofrecer mejores productos y servicios, al menor costo posible.

Los sistemas de información y de control con que cuenta el BPA no responden a las exigencias de un sistema de toma de decisiones; las estadísticas no ofrecen la información del costo de los productos, servicios, operaciones o tareas y por ende dificultan la orientación hacia mercados más competitivos.

Mediante la observación directa en otras sucursales del BPA, se determinó que concurren los mismos problemas anteriormente planteados.

Al analizar la información gerencial que se obtiene, se reafirma la carencia de elementos suficientes para medir la eficiencia de los productos y servicios. Se obtiene de manera global los gastos incurridos, a través del estado de resultado y del modelo 11-8, presupuesto aprobado para cada período, lo que imposibilita un análisis profundo y detallado sobre el costo-beneficio de las operaciones asociadas a productos y servicios. Esto ha motivado a los directivos a investigar y adquirir conocimientos acerca de los nuevos sistemas de gerenciar utilizados en la actualidad, que den respuestas a sus necesidades de información para la toma de decisiones.

En la actual coyuntura se hace necesario contar con herramientas de control y con poder de análisis que respondan a las exigencias de los contextos y provean de la información para tomar decisiones; que permitan valorar los productos y servicios en función del verdadero consumo de recursos que estos provocan, además de posibilitar la detección de las ineficiencias y mejorar la ejecución de los procesos de servicios bancarios.

Lo anteriormente expuesto es clave en un momento en que la dirección de las organizaciones necesitan de un sistema de información rápida y eficiente con miras a lograr la información relevante para un proceso de toma de decisiones con un enfoque de escenarios, pues no basta con cumplir los objetivos tácticos de la organización; se necesita avanzar hacia el futuro con una sólida economía basada en estrategias.

En virtud de lo planteado, el objetivo de este trabajo es diseñar un sistema de costos basado en actividades, en lo adelante ABC, para los procesos, productos y servicios de las sucursales del BPA, que aporte la información sobre la mejoría de la eficiencia económica de estas.

Para la solución del problema y cumplir el objetivo planteado en esta investigación, se empleó un método con fundamento dialéctico, determinado por el enfoque en sistema de todos los elementos que concurren en la solución deseada. Este se basa en distintos métodos teóricos y empíricos que permitieron obtener la información necesaria para el diseño elaborado. Dentro de los teóricos, el histórico lógico para caracterizar el objeto de trabajo, además del análisis y la síntesis; en los empíricos, las discusiones temáticas en sesiones de trabajo, la observación, entrevistas a técnicos, directivos y otros. Se utilizó el método estadístico para comprobar la correlación de los inductores de costos con los gastos que estos inducen.

DESARROLLO

Fundamentos teóricos y metodológicos

En esta sección se analizan los antecedentes y las tendencias del empleo de los sistemas de costos ABC, como aspecto necesario para el sector bancario cubano, y su aplicación contextualizada a los procesos de las sucursales del BPA, para mejorar la eficiencia en los procesos de los productos y servicios que se ofrecen. Se consideran los criterios de diferentes autores sobre esta materia para fundamentar los aspectos necesarios en la demostración de la existencia del problema.

De la teoría elaborada más utilizada en la actualidad, (Kaplan y Cooper (1999) afirman:

Los sistemas de costes ABC, proporcionan una información más exacta sobre los procesos y actividades empresariales y de los servicios y clientes a los que sirven estos procesos. Los sistemas ABC se centran en las actividades de la organización como fundamento para analizar el comportamiento de los costes, vinculando el coste en recursos de la organización a las actividades y procesos empresariales realizados a través de estos recursos. Los inductores de costes de las actividades asignan los costes de las actividades a los productos, servicios y clientes que crean la demanda de las actividades de la organización. (p.132)

Lo anterior es aplicable al BPA, ya que permite conocer el costo total de cada una de las actividades y de los productos y servicios, y los resultados que cada una aporta a la economía general de la sucursal.

El ABC es un sistema de costos que se concentra en el análisis de las actividades, las que se definen como un conjunto interrelacionado de tareas o acciones de un grupo de personas, de una persona o una máquina, que se realizan en cualquiera de los procesos de la entidad. En una sucursal del BPA se puede encontrar, entre otras, la actividad comercial; en esta se demandan las aperturas de cuentas de ahorros, otorgamientos de créditos, préstamos, leasing, factoring, descuentos, servicios de transferencias, entre otros, todos consumidores de recursos como salarios, máquinas y equipamiento.

Se considera que los sistemas de costos por actividades se presentan como una herramienta útil de análisis del costo y seguimiento de actividades, factores relevantes para el desarrollo y resultado final de la gestión financiera de los bancos.

El Equipo Valenciano de Investigación en Análisis Estratégico de Costos, España, considera:

(Universidad de Valencia, 2003, p.5).“El sistema de costos basado en las actividades ABC nace con la finalidad de mejorar el cálculo del costo, se basa en la hipótesis de que las actividades consumen recursos y que los productos o servicios consumen actividades”

El BPA realiza operaciones comerciales que son adaptables al sistema de costo en cuestión, pues se considera que de todos los sistemas existentes, el ABC permitirá a los directivos de sucursales realizar análisis detallados y más exactos, por cada proceso, en la prestación de servicio o producto si es diseñado tomando en cuenta las características de estos, propias de un banco comercial y contextualizado a las características de las sucursales del BPA.

La nueva organización basada en la actividad se torna más ágil y orientada hacia la obtención de la eficiencia de los procesos, lo que permite hacerlos más competitivos. Los objetivos más comunes de este tipo de sistema se resumen en:1) medir los costos de recursos al desarrollar las actividades; 2) aplicar su desarrollo conceptual mostrando sus alcances en la contabilidad gerencial; 3) ser una medida de desempeño, que permita mejorar los objetivos, la planeación, determinación de utilidades y toma de decisiones estratégicas.

El Consejo de Estado (2018, p. 3) en su Decreto Ley 362 sobre las instituciones del sistema bancario y financiero, señala que el Banco Popular de Ahorro clasifica en la definición de bancos universales que ofrece esta norma jurídica en la Sección Tercera, Artículo 10.1, en la que se plantea:

Los bancos universales son las instituciones bancarias cubanas que realizan con las personas naturales y jurídicas las operaciones de intermediación financiera y sus servicios afines, previstos en el Apartado 2 de este artículo, incluida la banca de inversión, sin más limitaciones que las expresamente establecidas en el presente decreto ley.

En el Artículo 10.2 se encuentran, entre otras, las siguientes: “a) Captar, recibir y mantener dinero en depósitos de inmediata exigibilidad, tales como cuentas corrientes, depósitos a la vista, depósitos de ahorro o a término, b) Recibir y otorgar préstamos u otras modalidades de crédito o financiamientos” Consejo de Estado (2018, p. 5).

Dados estos fines, tiene como objetivo el crecimiento, la supervivencia, y la obtención de utilidades, lo que se logra mediante decisiones inteligentes en sus procesos de planeación, organización y control de las operaciones tanto a corto como a largo plazo.

Los bancos realizan operaciones activas y pasivas, las operaciones de captación de recursos, denominadas operaciones de carácter pasivo se materializan a través de los depósitos de los clientes o cuentas ahorristas. Las operaciones activas consisten en otorgar financiamientos para poner dinero a circular en función de la economía; es decir, conceden financiamientos utilizando una parte de los recursos que captan de los clientes naturales y jurídicos, de fondos temporalmente libres o activos no reclamados, los que se otorgan en forma de créditos, préstamos, leasing, factoring, descuentos, etc. por lo cual, recibe intereses y comisiones por la concesión de estos y las diferentes operaciones que esta actividad genera.

En el sector bancario son muchos los productos y servicios que se ofrecen, tanto a personas jurídicas como naturales, y su filosofía es la atención a las necesidades de los clientes, las que cada vez son más exigentes. Son frecuentes los análisis para la adopción de decisiones en la planeación y el control, sin tener en cuenta la información de costos como herramienta fundamental para dicho proceso, ya sea por requerir una mejor preparación de directivos o especialistas o por la inexistencia de un sistema de costos encargado de determinar cuánto cuesta un producto o prestar un servicio, lo cual se incluye en el problema planteado.

La actividad bancaria, como muchas otras del país, no realiza estudios de costos en virtud del cumplimiento de objetivos de trabajos trazados que provoquen resultados favorables hasta obtener niveles mayores de competitividad. Existen autores como Shank y Govindarajan (1998, p. 21) quienes consideran que

. Por tanto, con la información que brindan los datos de costos se pueden trazar estrategias para la búsqueda de ventajas competitivas sostenibles en el entorno competitivo actual.“(...) el análisis de costos es el proceso para estimar el impacto financiero que pueden ejercer las decisiones gerenciales”

El Banco Central de Cuba (2012, p.2) expone que:

.“(...) el llamado a un cambio de mentalidad, prerrequisito para el éxito, no implica solamente una manera distinta de ver las cosas, sino una manera mejor de entenderlas, mediante el uso de la ciencia económica”

Lo anterior presupone un cambio en la manera de actuar y hacer uso de técnicas avanzadas de las ciencias económicas aplicadas a la banca cubana, la cual necesita ser eficiente para dar cumplimiento a los objetivos trazados. Este planteamiento exige un perfeccionamiento de los sistemas contables en el sector bancario con un sólo propósito: ser eficientes; para ello se necesitan técnicas que provean de información relevante a la dirección, en pos de decisiones que generen competitividad.

El BCC actualmente se encuentra en un proceso de perfeccionamiento, en la búsqueda de la eficiencia, eficacia y efectividad económica como uno de los objetivos estratégicos de desarrollo integral. Derivado de nuevas potencialidades, este perfeccionamiento se encuentra en la última etapa y posteriormente llegará hacia los bancos universales, el BPA, entre ellos.

Otra investigación consultada, plantea las ventajas del análisis de las actividades. En esta se señala que:

(Universidad de las Américas Puebla, 2019, p.4). Las sucursales necesitan obtener beneficios para mejorar su capitalización y sus procesos en general.“(...) la eficiencia de cada actividad vinculada a los productos y servicios que se prestan, otorga la oportunidad de llevar un cambio saludable en la prestación de servicios, que en poco tiempo ocasionará beneficios a toda la organización”

La administración en el siglo xxi debe indagar acerca de los métodos para alcanzar un equilibrio entre lo deseado y lo potencial mediante el desarrollo de modelos y técnicas que permitan hacer frente a las decisiones coyunturales. En virtud de lo anterior, se considera que las organizaciones bancarias requieren de un cambio de actitud de sus funcionarios relacionados con los procesos de prestaciones de servicios, administrativos y en la gestión, a fin de enfrentar la dinámica de los cambios imperantes en los escenarios y en las condiciones del mercado. De lo planteado anteriormente, el BPA no está exento, pues se hace necesario el desarrollo de los mecanismos contables y la inserción de un sistema de costos capaz de dar respuestas a los requerimientos del entorno cada vez más competitivo.

Las técnicas de gestión se caracterizan, según Osorio y Agudelo (2015, p.17) por "(...) tener en cuenta aspectos tales como la eficiencia, eficacia y efectividad, que actualmente constituyen los factores sobre los cuales se centra la atención en las organizaciones". Esto presupone que las instituciones financieras se vean obligadas al uso de técnicas adecuadas a sus actividades para insertarse en un mundo cada vez más competitivo y cambiante.

Son muchos los autores que se han dedicado al desarrollo de estas técnicas para perfeccionar las usadas tradicionalmente y dar respuestas a las fallas que han surgido a lo largo de los años en empresas manufactureras. Ellos han hecho aportes a la teoría mediante aplicaciones empíricas, a los sistemas de contabilidad de gestión y a los sistemas ABC. En el caso de las instituciones financieras, como los bancos comerciales, debe llegar a conocerse cómo calcular cuánto cuesta un producto o servicio y el mix más eficiente de estos.

La Resolución 935, del Ministerio de Finanzas y Precios (2018), en la Norma Específica de Contabilidad No. 12, relativa a la Contabilidad de Gestión, expresa:

Sistema de Costo: conjunto de métodos, normas y procedimientos que rigen la planificación, determinación y análisis del costo, así como el proceso del registro de los gastos de una o varias actividades productivas en una entidad, de forma interrelacionada con los subsistemas que garantizan el control de la producción y de los recursos materiales, laborales y financieros.

Este sistema debe garantizar los requerimientos informativos para una correcta dirección de la entidad, así como para los niveles intermedios y superiores de dirección.

El sistema debe ante todo ser flexible y dinámico en cuanto a permitir a las entidades la introducción de las exigencias informativas y de análisis que asegure una correcta toma de decisiones, por lo cual deben ser ellas quienes lo confeccionen y lo adecuen a sus necesidades, tomando en cuenta los aspectos organizativos y procesos tecnológicos específicos de cada una. (pp.13-14)

Este criterio se asemeja a la necesidad de las organizaciones de obtener información sobre el costo de los productos y sus centros de actividades para un mayor control sobre estos y decidir sobre las acciones más adecuadas, encaminadas al logro de los objetivos trazados.

Se definen en este trabajo los sistemas de costos como un conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de principios que tienen por objetivo la presupuestación, determinación y análisis de los costos de los productos y de los servicios, y otras operaciones efectuadas, adaptándolo a las sucursales del BPA, dado que la norma admite que cada institución adapte los sistemas de costos a sus características y necesidades, lo cual es una característica y ventaja de los sistemas de costo ABC.

En Cuba ha sido muy pobre el nivel de desarrollo y explotación de los sistemas de costos; son pocos los especialistas que hacen uso adecuado de la información de costos, la mayoría de los directivos solamente se interesan por el cumplimiento de los planes de producción y los indicadores exigibles por el nivel superior.

Los trabajos de Johnson y Kaplan (1988) y su crítica a los sistemas convencionales de contabilidad de costos, hacen resurgir el interés en los medios académicos por los sistemas de costos y de control de gestión, tanto en las empresas industriales como en las entidades financieras, y en la actualidad, en las pequeñas y medianas empresas. De aquí que las entidades financieras en todo el mundo, muestren gran interés en el conocimiento de sus costos y de su gestión pues todas persiguen un solo fin: ser rentables y competitivas.

En los momentos actuales, el sistema de costos a diseñar por una entidad bancaria, debe permitir abordar los dos grandes problemas a los que hoy se enfrentan: a) Reducción de costos y b) Disminución de los márgenes financieros. Todo ello teniendo en cuenta las características del entorno en el que se mueven.

Hurtado (2017, p. 1) manifiesta que

. Se coincide con este planteamiento en las ventajas que proporciona contar con un sistema que brinde información relevante sobre negocios e innovaciones.“(...) las Instituciones Financieras orientan sus esfuerzos a responder a las necesidades de un mercado muy dinámico y competitivo, lo que requiere de Modelos de Gestión y Control de los Costos que optimicen los mismos”

Biedermann (2012, p.10) expresa: “(...) para los bancos será de importancia acceder a información relevante para la toma de decisiones, en el manejo de sus operaciones crediticias. Los más eficientes enfrentan costos de información menores ya que mantienen una cartera de clientes conocida”.

La demanda de los clientes cada vez es mayor con la aparición de nuevas figuras como trabajadores por cuenta propia, las cooperativas no agropecuarias y agropecuarias no estatales, y otras empresas. Son muchas las potencialidades con las que cuenta el BPA, en el que la creación de nuevos productos y servicios será una de las formas de potenciar los ingresos y disminuir los costos y mejorar la competitividad de estos.

En la actualidad el cambio en las necesidades de las empresas e instituciones, ha orientado la actividad bancaria a los servicios para la satisfacción de las necesidades de ellos, mediante la entrega de financiamientos, los cuales se han convertido en su principal fuente de ingresos.

Resumiendo, se hace necesario diseñar un sistema de costos para las sucursales del BPA, que se adecue a la actual situación, en momentos en que se actualiza el modelo económico cubano, para que permita valorar los procesos de los productos y servicios que se ofrecen en función del verdadero consumo de recursos y que permita detectar las ineficiencias y tomar decisiones acertadas y oportunas.

Metodología del sistema de costos a emplear para las sucursales del BPA

El objetivo de esta sección es fundamentar la teoría y diseñar la metodología de un sistema de costos ABC, aplicable a las sucursales del BPA, para determinar el costo de los procesos, productos y servicios que se brindan gestionando los costos a través de un análisis de la rentabilidad de sus actividades, lo cual tributa al proceso de perfeccionamiento empresarial de la entidad bancaria.

Los conceptos empleados en esta investigación se adaptaron a los aprobados por la Norma Específica de Contabilidad No. 12, Contabilidad de Gestión (NEC No. 12), de la que su anexo único se integra a la Sección II del Manual de Normas Cubanas de Información Financiera (Ministerio de Finanzas y Precios, 2018). Esta norma es de aplicación a todas las entidades que desarrollan actividades productivas y de servicios, incluidas las instituciones financieras bancarias y no bancarias, así como a las entidades de seguro.

Uno de los elementos fundamentales de esta sección será exponer las principales características organizativas del BPA y de sus sucursales. El Consejo de Estado de la República de Cuba promulgó con fecha 18 de mayo de 1983 el Decreto Ley 69, creando el Banco Popular de Ahorro (Consejo de Estado, 1983).

La misión: consiste en brindar servicios financieros con calidad, captar y colocar recursos monetarios; a través de éstos satisfacer las necesidades de la población.

Se trabaja con un sistema automatizado, cuyo soporte técnico es una red interna, compuesta por un servidor y varias estaciones de trabajo. Las sucursales, cajas de ahorro y áreas anexas, son parte integrante de la estructura del Banco Popular de Ahorro, que se subordinan directamente a su Dirección Provincial. La sucursal es el eslabón principal del BPA, realiza todos y cada uno de los servicios que presta el banco, controla las cajas de ahorro y áreas anexas que se le subordinan y lleva la contabilidad y la estadística.

La organización del trabajo en una sucursal con el sistema contable SABIC.NEF está basada en los principios fundamentales de que los trabajadores desempeñen indistintamente cualquier puesto de trabajo, sin definir áreas o departamentos, y que a su vez desde todas las estaciones de trabajo pueden procesarse todo tipo de operaciones, de acuerdo a la configuración del sistema.

Atendiendo a las características operacionales de las sucursales del BPA, empleando los elementos aportados por la bibliografía especializada, y teniendo en cuenta las características que hacen posible la utilización de los sistemas de costos por actividades, estas se exponen de la manera siguiente: a) existe variedad de productos y servicios; b) existen actividades diferentes tanto de apoyo como principales en toda la cadena de valor de las sucursales; c) los costos indirectos tienen gran significación; d) existe la técnica computacional necesaria; e) existe experiencia técnica y profesional para asimilar el cambio.

La Sucursal 7592 se considera como sucursal grande, dada su estructura y el área que atiende. El director constituye la máxima autoridad y a este se le subordinan directamente el auditor interno, oficial de cumplimiento encargado de la labor de prevención, conjuntamente con los respectivos gerentes que ejercen la autoridad en las áreas Comercial, de Efectivo, de Recuperación y de Contabilidad.

Pasos para establecer el sistema de costos ABC

Para pequeñas y medianas empresas, atendiendo a sus características, la organización debe permitir el análisis que posibilite mucha información sobre indicadores idóneos, como es el costo y otros afines a los bancos, sin que esto haga necesaria una gran inversión en software y hardware y que ofrezca de manera rápida y segura una información lo más exacta posible, lo que se obtiene, como se ha probado en otras empresas de mayor complejidad en Cuba, con el ABC.

Existen actividades, objetos de costos, inductores de costos y centros de actividades con los cuales se puede definir un sistema de costo ABC para una Pymes, el cual se caracteriza: 1) agrupa las actividades de una empresa en centros de actividades; 2) acumula costos no directamente relacionados con los objetivos de costos en los centros de actividades y 3) distribuye los costos acumulados en cada centro de actividades indirectas, de apoyo fundamentalmente, o en otros centros de actividades primarias a los productos y servicios que produce la institución utilizando inductores apropiados determinados. Esto es el principio fundamental del ABC: que los recursos se consumen por las actividades y estas por los productos y servicios que produce la institución.

Muchos autores han elaborado métodos y formas de cómo desarrollar un sistema de costo ABC, en muchos casos para Pymes, en los que han establecido la secuencia para su diseño e implantación. No obstante, se considera que mantener el concepto de centro de costos, limita un elemento del ABC el cual es imprescindible: el concepto de actividad, en nuestro caso, el centro de actividad, como nuevo tipo de área de responsabilidad, el cual forma parte, como caso particular sometido a un principio o norma en la teoría original, como un elemento imprescindible de la nueva óptica de adaptar el ABC a las características de nuestras empresas, lo cual resulta esencial para este tipo de sistema, independientemente del objeto en el que este se emplee, lo que se considera, no como un problema de forma, sino de esencia.

Para el desarrollo de la metodología para un sistema de costo ABC, adaptado a una sucursal del BPA, se propone seguir los siguientes pasos:

1- Diseñar la cadena de valor de la sucursal.

2-Identificar y definir las actividades relevantes y ordenarlas por Centros de actividades.

3- Construcción del clasificador de cuentas.

4- Identificar los inductores de costos.

5- Establecer la estructura del flujo de costos.

6- Elaborar el estado de costos por actividades del total de la sucursal y su análisis.

7- Elaborar el presupuesto de costos por actividades y total de la sucursal.

Cada paso se analiza en las figuras y tablas señaladas en cada uno de ellos, en aras de la síntesis necesaria en este tipo de trabajo.

Comencemos el análisis del primer paso con una reflexión de Porter (1990) en la que plantea lo siguiente:

Uno de los elementos a tener en cuenta para el diseño de un sistema de costo basado en actividades se basa en el diseño de la Cadena de Valor: es el análisis de las fuentes de ventajas competitivas donde la Cadena de Valor es la herramienta básica para hacerlo, (...) la Cadena de Valor descompone en sus actividades estratégicas relevantes para comprender el comportamiento de los costos y las fuentes de diferenciaciones existentes y potenciales. Proporciona la identificación de aquellas actividades en las que se tiene un potencial ventajoso y en las cuales se deben centrar las estrategias seguidas por la institución. (pp. 32-43).

Como se podrá apreciar, se hace necesario construir la cadena de valor para las sucursales del BPA, para el diseño del sistema de costos ABC.

El primero de los siete pasos se expone en la Fig. 1, cadena de valor, la que muestra las actividades relevantes creadoras de valor. Esta es una etapa fundamental, ya que es la que además de confeccionar el listado completo de todas las actividades, se clasifican éstas de acuerdo con la codificación adoptada tanto contable como para la cadena de valor. Esta provee información necesaria para el proceso de selección de inductores, para reafirmar la organización y tipo de sistema de acumulación de costos a emplear y para determinar aquellas que añaden o no valor al producto y para determinar las fuentes de ventajas competitivas, que son un elemento fundamental dentro de los objetivos de la actividad financiera.

En el segundo paso se identifican y definen las actividades relevantes, ordenándolas por centros de actividades, además de vincularlas con el tipo y la categoría genérica de la cadena de valor, como se muestra en la Tabla 1.

Tabla 1- Identificación de las actividades relevantes y su vínculo con la cadena de valor

| Categoría | Nombre | Código | Tipo | Categoría genérica | ||

|---|---|---|---|---|---|---|

| NIVEL SUCURSAL Actividades de apoyo | ||||||

| 01 | Administración de la sucursal | Administración | Dirección general | 01 | Apoyo | Infraestructura |

| 02 | Divulgación servicios y productos que se ofrecen | Administración | Dirección general | 02 | Apoyo | Infraestructura |

| 03 | Contabilidad general | Administración | Área contable | 03 | Apoyo | Infraestructura |

| Actividades operativas | ||||||

| 04 | Actividad comercial | Act. optva | Área comercial | 04 | Primaria | Operativa |

| 05 | Área de caja | Act. optva | Área de efectivo | 05 | Primaria | Operativa |

| 06 | Actividad de control de activos | Act. optva | Área de control y recop. de activos | 06 | Primaria | Operativa |

| 07 | Actividad de recuperación de activos | Act. optva | Área de control y recop. de activos | 07 | primaria | operativa |

Fuente: Elaboración de los autores

En el tercer paso se construye el clasificador de cuentas. Un elemento esencial para lograr el registro y análisis uniforme de los gastos por cuentas, subcuentas, centros de actividad, de acuerdo a la variabilidad de estos. Este se muestra en la Tabla 2.

Tabla 2 Clasificador de cuentas

| Cuenta | Centro de actividades | Subcuentas | Cuentas |

|---|---|---|---|

| 5411 | Gastos de servicios y productos (variables) | ||

| 01 | Actividad comercial | ||

| 5410 | Gastos por intereses | ||

| 5411 | Salarios | ||

| 5412 | Materiales e insumos varios | ||

| 5413 | Otros gastos | ||

| 02 | Área de caja (variables) | ||

| 5411 | Salarios | ||

| 5412 | Materiales e insumos varios | ||

| 5413 | Otros gastos | ||

| 03 | Actividad de control de activos(variables) | ||

| 5411 | Salarios | ||

| 5412 | Materiales e insumos varios | ||

| 5413 | Otros gastos | ||

| 04 | Recuperación de activos(variables) | ||

| 5411 | Salarios | ||

| 5412 | Materiales e insumos varios | ||

| 5413 | Otros gastos | ||

| 5421 | Gastos de administración | ||

| Centros de actividad de apoyo (fijos) | |||

| 05 | Administración de sucursal | ||

| 06 | Contabilidad general | ||

| 07 | Actividad de promoción |

Fuente: Elaboración de los autores

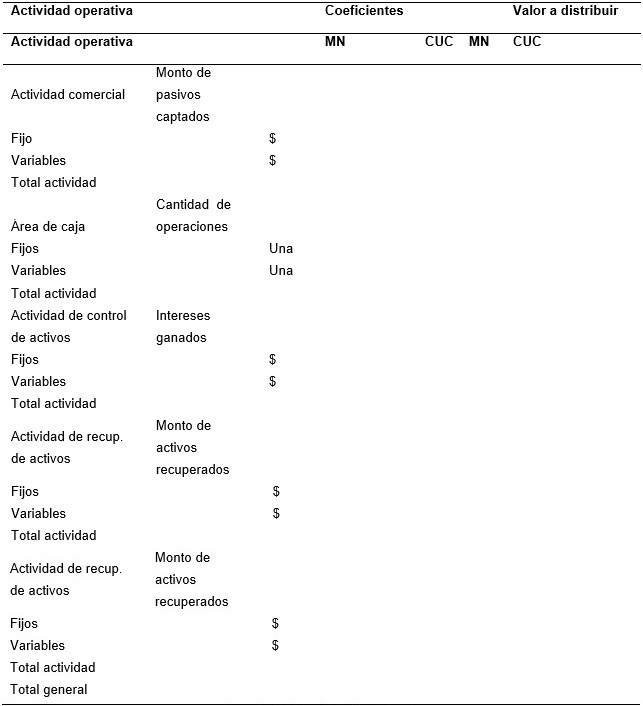

En el cuarto paso se identifican los inductores de costos, necesarios para determinar la vinculación entre las actividades y los objetos de costo, lo cual se consigue por medio de estos y que en la Tabla 3 aparecen relacionados. Para cada actividad se establece el inductor que debe ser empleado, tanto para las de apoyo para inducirlas a las operativas, como los de las operativas en su vinculación con los objetos de costos correspondientes, los que pudieran ser de diferentes tipos de financiamientos, el movimiento del área de caja y las actividades de control y recuperación de activos lo que se obtiene a través del análisis que se realiza en la actividad comercial.

En cuanto a los inductores de costos, la definición que se empleó es de un factor utilizado para medir cómo un costo es incurrido y/o cómo imputar mejor dicho costo a las actividades o a los productos. En la determinación de los inductores de costos es imprescindible realizar consultas a expertos del área de contabilidad y otras como el área comercial, caja, etc., para conocer los criterios sobre el inductor de la actividad y de aquel que resulta práctico y posible su utilización para la asignación de los costos de los recursos a las actividades y del costo de estas a otras actividades. Una vez definidos estos, fue necesario realizar un análisis de correlación para determinar la intensidad con la que se relacionan estos inductores con las actividades en las que se emplean, en este caso, el nivel de correlación fue, como promedio de un 97,7 %. La Tabla 3 presenta la clasificación de los inductores por cada centro de actividad y la clasificación que se adoptó para cada uno de estos inductores.

Tabla 3 Determinación de los inductores de costo por actividades y su clasificación

| Centro de actividad y actividades | Inductores | Clasificación |

|---|---|---|

| Actividades de apoyo | ||

| 01 Administración de la sucursal | Gasto de mano de obra directa | Demanda |

| 02 Divulgación de servicios y productos que se ofrecen | Gasto de mano de obra directa | Demanda |

| 03 Contabilidad general | Gasto de mano de obra directa | Demanda |

| Actividades operativas | ||

| 04 Actividad comercial | Monto de pasivos captados | Específico |

| 05 Área de caja | Cantidad de operaciones | Demanda |

| 06 Actividad de control de activos | Intereses ganados | Específico |

| 07 Actividad de recuperación de activos | Monto de activos recuperados | Específico |

Fuente: Elaboración de los autores

Otro momento del empleo de los inductores se presenta en la Tabla 4, en la que se muestra el cálculo de los coeficientes para la distribución de los gastos de las actividades de apoyo hacia las operativas, utilizando los inductores que se determinaron.

Tabla 4 Cálculo de los coeficientes de distribución para las actividades de apoyo

| Actividad de apoyo | Inductor | Cantidad | Importe a distribuir | Coeficientes | ||

|---|---|---|---|---|---|---|

| Actividad de apoyo | Inductor | Cantidad | MN | CUC | MN | CUC |

| Administración de sucursal | Mano de obra directa | |||||

| Fijos | ||||||

| Variables | ||||||

| Subtotal | ||||||

| Divulgación de servicios y productos que se ofrecen | Mano de obra directa | |||||

| Fijos | ||||||

| Variables | ||||||

| Subtotal | ||||||

| Contabilidad general | Mano de obra directa | |||||

| Fijos | ||||||

| Variables | ||||||

| Subtotal | ||||||

| Total |

La Tabla 5 muestra el proceso de asignación, por medio de inductores, de los gastos de las actividades de apoyo a las operativas, con la finalidad de que en el estado de costos (Tabla 6) puedan aparecer los costos de estas incluidos en el costo total de las actividades operativas y se cumplimente un principio del ABC y se cumpla lo que se expone en el flujo de costos (Fig. 2).

Tabla 5- Distribución de costos de las actividades de apoyo hacia las operativas

Fuente: Elaboración de los autores

En el quinto paso se establece la estructura del flujo de costos como se muestra en la Fig. 2, en la que se describe la forma en que se redistribuyen los costos hasta llegar a determinar los costos de los objetos de costos de la sucursal.

En el paso seis se presentan los estados de costo por cada centro de actividad y de la sucursal (Tabla 6) así como la determinación de las desviaciones de cada centro de actividad y del banco en su conjunto al comparar las desviaciones por cada partida del costo real con el presupuesto, que aparece en la Tabla 7, lo que propiciará el análisis de las desviaciones, la toma de decisiones y la adopción de las acciones correctivas para eliminar las ineficiencias en los distintas actividades que se realizan en la organización en sus diferentes niveles. El análisis que se debe realizar, más allá de una mera comparación numérica, debe permitir la cuantificación de las desviaciones por cada partida del costo donde se debe profundizar, en primer lugar, en los cambios de las tasas de interés que se pagan por depósitos recibidos, en las variaciones de precios de adquisición de los materiales e insumos, las variaciones en cantidad en el consumo de estos, las variaciones en los salarios pagados tanto en cantidad como en tarifas y la evaluación del pago por resultados y su incidencia en los costos y gastos y en la efectividad económica de la sucursal. Por otro lado, las variaciones en los gastos indirectos se analizarán en las actividades de apoyo solamente, ya que éstos son gastos no controlables de las áreas operativas.

La Tabla 6 muestra el estado de costo por las diferentes actividades y de la sucursal en su conjunto, para lo cual se analizan los gastos por partidas y centro de actividades, lo que proporciona que el análisis de la sucursal se pueda realizar por cada centro de responsabilidad y partidas y posibilite una toma de decisiones más efectiva.

Tabla 6 Estado de costo del nivel sucursal

| Nivel organizacional | Período | ||

|---|---|---|---|

| Conceptos | Costo real total | Costo total predeterminado | Desviación del costo |

| Variables | |||

| Materiales e insumos varios | |||

| Costos financieros | |||

| Mano de obra directa | |||

| Costos indirectos | |||

| Total variables | |||

| Fijos | |||

| Costos indirectos | |||

| Total fijos | |||

| Costo total del período |

Fuente: Elaboración de los autores

En el último paso, en la Tabla 7, se presenta el presupuesto de costos.

Tabla 7- Presupuesto de las actividades

| Centro de actividad | Coeficiente del Inductor | MN | MLC | TOTAL | |||

|---|---|---|---|---|---|---|---|

| Actividades de apoyo | |||||||

| 01 Administración de la sucursal | |||||||

| Fijos | |||||||

| Materiales varios | |||||||

| Combustible | |||||||

| Salarios | |||||||

| Depreciación | |||||||

| Otros gastos | |||||||

| Inductor: Mano de obra directa (demanda) | |||||||

| 02 Divulgación de servicios y productos que se ofrecen | |||||||

| (Análisis igual a la anterior) | |||||||

| 03 Contabilidad General | |||||||

| ( Análisis igual a la anterior) | |||||||

| Actividades operativas | |||||||

| 04 Actividad comercial | |||||||

| Fijos | |||||||

| Monto de costos indirectos que recibe de las áreas de apoyo mediante inductor | |||||||

| Variables | |||||||

| Costos financieros (gastos de intereses) | |||||||

| Materiales e insumos varios | |||||||

| Salarios directos | |||||||

| Inductor: Monto de pasivos captados | |||||||

| 05 Área de caja | |||||||

| ( Análisis igual a la anterior) | |||||||

| 06 Actividad de control de activos | |||||||

| ( Análisis igual a la anterior) | |||||||

| 07 Actividad de recuperación de activo | |||||||

| ( Análisis igual a la anterior) | |||||||

| Total sucursal | |||||||

| Fijos | |||||||

| Variables | |||||||

Fuente: Elaboración de los autores

Se planteó un presupuesto por cada centro de actividad, los que dieron como total el importe de la sucursal. Este presupuesto, además de mostrar el importe de los gastos presupuestados para cada centro de actividad, se desglosa por cada una de las partidas principales del costo presupuestado. Esto permite conocer el importe que se puede utilizar para el análisis de los costos por cada mes, trimestre y el total anual y de esta manera calcular las variaciones por partidas en el estado de costo (Tabla 6) para obtener los aspectos esenciales que posibiliten tomar decisiones relacionadas con el comportamiento de cada centro de actividad; así, es posible tener información relevante relacionada con los costos de estos, conocer cuáles son rentables y cuáles no, así como la asignación de las responsabilidades por los resultados de los centros de actividad, lo que puede contribuir a mantener los procesos internos bajo control en lo que a costos y eficiencia se refiere. Esto se puede utilizar para calcular las contribuciones o afectaciones de cada centro de actividad, a la ganancia y de esa manera conocer la influencia de cada producto o servicio en los resultados de la sucursal.

CONCLUSIONES

El diseño del sistema de costos que se propone para una sucursal del BPA posibilitará disponer de información detallada y más exacta, lo cual es característica del sistema de costos ABC, planteado por diferentes autores. Existe experiencia práctica que corrobora esta afirmación.

El proceso de cálculo y análisis de los costos por medio de un sistema basado en las actividades, propiciará el mejoramiento continuo en los procesos bancarios, contribuyendo al perfeccionamiento de esta institución, lo cual se encuentra incluido en los documentos aprobados en el Sexto y Séptimo Congresos del Partido y en normativas oficiales de reciente aprobación.

Se considera que la propuesta ofrece elementos de nuevo tipo para esta institución que contribuirá al cumplimiento de sus objetivos estratégicos.