Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Las empresas agropecuarias en el mundo han sido, desde hace muchos años, un segmento poco favorecido y olvidado. Como consecuencia, han carecido del apoyo financiero y multidisciplinario que realmente merecen y que, coadyuve a su permanencia y desarrollo económico por el simple hecho de que constituyen la base de la subsistencia humana.

De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI) en el tercer trimestre de 2023 el sector primario en México presentó un crecimiento económico del 2.7 %. Asimismo, las exportaciones agropecuarias y pesqueras registraron un incremento del 5.1 %. El valor de las ventas agroalimentarias se ubicó como el más alto en 31 años; siendo las ventas al exterior las que registraron un mayor crecimiento en la comercialización de fresas, legumbres, hortalizas, uvas, pasas y jitomates. Cultivos que se producen en el sur de Jalisco, México; estado en el que las actividades primarias presentaron un crecimiento del 0.1 %, durante el segundo trimestre de 2023 (INEGI, 2023a; 2023b).

La Secretaría de Agricultura y Desarrollo Rural (SADER) señala que un rasgo relevante a destacar del sector primario es el costo del financiamiento, pilar fundamental para el desarrollo del mismo y cuya problemática constante radica en la ausencia de productos de crédito adaptados a sus necesidades; lo que comprenden el establecimiento de requisitos y trámites ágiles, montos en consonancia con la capacidad de endeudamiento, plazos y vencimientos ajustados a los ciclos productivos, tasas de interés accesibles y entrega oportuna del recurso (SADER, 2023).

En ese sentido, Lecuona (2009) encuentra escasa la vinculación de pequeñas y medianas empresas con los bancos respecto a los proveedores; quienes, adicionalmente, son su fuente principal de fondo. Aunque la relación entre el crédito comercial y la información financiera ha sido menos investigada, existen pruebas de que los proveedores también recompensan una menor variabilidad de los beneficios con créditos comerciales más generosos (García-Teruel et al., 2014).

En adición, el Banco de México (BANXICO) devela que en la última década las dos fuentes de financiamiento más utilizadas por empresas mexicanas fueron sus proveedores y la banca comercial. Durante el trimestre de julio a septiembre de 2022, los primeros representaron el 58.4% del financiamiento, en tanto, dichas empresas solicitaron a la banca comercial el 28.9% (BANXICO, 2022). Continuando con la perspectiva de financiamiento, el proveniente de la Bolsa Mexicana de Valores, se vuelve complejo para las empresas del sector primario y en general para las Pequeñas y Medianas Empresas por diversas deficiencias que Lecuona (2009) relaciona con gobiernos corporativos inadecuados, ausencia de información y de transparencia, profesionalización financiera y administrativa insuficientes, entre otras.

Por su parte, las empresas privadas que no cotizan en bolsa dependen más de la financiación bancaria y suelen tener vínculos con sus proveedores de capital (Hope & Vyas, 2017). Entonces, la existencia de restricciones y limitaciones de financiación de las empresas agrícolas es latente, y para incentivar su financiamiento es necesario un marco regulatorio eficiente que inhiba el incumplimiento de acreditados, garantice el crédito y amplíe las posibilidades de financiamiento, especialmente en el campo de las empresas de este sector (Xiaohu et al., 2022).

Una opción para asegurar la calidad y transparencia de la información financiera en empresas del sector primario es la adopción de normativa contable que beneficie tanto a las empresas como a las partes interesadas, aumente la agresividad informativa, la suavización de los ingresos y reduzca las asimetrías de la información financiera debido a su calidad (Ahmed et al., 2012; Bassemir & Novotny, 2018; Gassen, 2017). También, los autores Kim et al. (2011) plantean que la verificación o revisión de los Estados Financieros influye en las decisiones de fijación de precios de los prestamistas, mejora las relaciones bancarias y facilita el acceso de las empresas al financiamiento de capital de riesgo y capital privado. Asimismo, los bancos recurren a Estados Financieros aproximadamente en la mitad de las solicitudes de préstamo (Baik et al., 2021; Breuer et al., 2018; Minnis & Sutherland, 2017).

Actualmente, en México se emite información financiera basada en normativa contable internacional como las Normas Internacionales de Información Financiera (NIIF), obligatorias para las empresas que cotizan en bolsa. En tanto, para el sector financiero, asegurador y el resto de las empresas privadas, entre las que quedan comprendidas aquellas entidades o empresas del sector primario se utilizan las Normas de Información Financiera (NIF) nacionales, que disponen la obligación de llevar contabilidad, a toda entidad económica, cuando por motivo de sus transacciones, transformaciones internas y eventos generen una afectación económica en la empresa.

Sin embargo, el empresario mexicano del sector primario de conformidad con la Ley del Impuesto Sobre la Renta (LISR) tiene la obligación fiscal de llevar contabilidad atendiendo a lo señalado en el Código Fiscal de la Federación (CFF) y su reglamento. Mientras que la obligación de aplicar normativa contable es nula bajo el régimen fiscal de las Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras (AGAPES) y el Régimen Simplificado de Confianza (RESICO), en los que pueden tributar las personas físicas y morales del sector primario en México, toda vez que las NIF no sean normas jurídicas fiscales; no obstante, suelen preconfigurarlas.

Desde una perspectiva fiscal, las empresas del sector primario que se analizaron en la investigación tributaron hasta 2021 bajo el Régimen de las AGAPES y cumplen con lo establecido en los artículos 74, 74-B y 75(Ley del Impuesto sobre la Renta, 2021). Conviene señalar que, en el caso de las personas físicas, estas fueron reclasificadas a partir de 2022 al RESICO, regulado por los artículos del 113 E al 113 J de esta norma tributaria (Ley del Impuesto sobre la Renta, 2021).

Ambos regímenes, son catalogados por sus características como preferenciales por las ventajas, beneficios e incentivos de índole fiscal, medidas que tienden a multiplicar su productividad, inhibir la informalidad del sector y simplificar el cumplimiento de obligaciones tributarias. Mientras que, desde el punto de vista financiero, es recomendable introducir la normativa contable también atribuible a las empresas del sector primario. Por todo lo anterior referido, el objetivo de esta investigación es analizar el efecto de la aplicación de normativa contable en el costo de financiamiento de la deuda por interés bancario en empresas del sector primario del sur de Jalisco, México.

MATERIALES Y MÉTODOS

La investigación presenta un enfoque mixto. En la parte cualitativa se utilizó el método de estudios de caso basado en múltiples unidades. La selección fue no probabilística por disponibilidad de las empresas que cumplieran con estos dos aspectos: empresas del sector primario que tributaron en el régimen fiscal de las AGAPES y RESICO en 2023 y con domicilio fiscal ubicado en el sur de Jalisco, México. Observándose 17 empresas, seis personas morales del régimen fiscal de las AGAPES y 11 personas físicas del RESICO.

Para la recolección de datos se llevaron a cabo 17 entrevistas semiestructuradas a través de las cuales: 1) se preguntó directamente a los responsables administrativos, contables o directivos por las tasas de interés bancario derivadas de financiamiento y por el resultado de las variables de los Estados Financieros: activo circulante, pasivo circulante, total de propiedad planta y equipo y, total de activos; 2) se corroboró la información directamente con los registros contables de todas las empresas, adicionalmente, en las empresas que aplicaron normativa contable; también con los Estados Financieros para conocer el efecto de la aplicación de la normativa contable en el costo de financiamiento de la deuda por interés bancario de las deudas adquiridas por las empresas analizadas durante el año de 2023 y así, verificar la influencia de los tipos de interés bancario en las variables de los Estados Financieros de empresas del sector primario del sur de Jalisco que aplican y no aplican normativa contable.

Se recolectaron los datos a partir de la información proporcionada en las encuestas por 12 propietarios que administran, dirigen y son miembros del equipo directivo y a cinco responsables del área contable e integrantes del área administrativa. La objetividad de las respuestas fue constatada con la observación directa a la evidencia documental y física consistente en registros contables o de estos Estados Financieros. Fueron eliminadas seis empresas que solo llevan registros de sus operaciones y transacciones sin cumplir con requisitos fiscales para llevar contabilidad de conformidad con la LISR, el CFF y su reglamento, vigente en 2023. Asimismo, no se proporcionó información referente al importe, comisiones, plazos y cláusulas de la deuda.

Cabe señalar que, las 11 empresas analizadas cumplen con el requisito fiscal de llevar contabilidad; con relación a la aplicación de normativa contable por parte de estas empresas, no se trata de una obligación fiscal para los contribuyentes que tributan en las AGAPES y el RESICO; sin embargo, cinco empresas emiten Estados Financieros e implementan las NIF (tres son personas morales y dos son personas físicas) y seis empresas, todas las personas físicas no emiten Estados Financieros ni aplican las NIF, pero sí llevan registros contables de conformidad con el CFF.

En el análisis del costo de financiamiento de la deuda, la variable dependiente es la tasa de interés promedio reportada por las empresas (Minnis, 2011). Asimismo, se verificó que las tasas de interés bancario manifestadas por los encuestados tuvieran como marco referencial la Tasa de Interés Interbancaria de Equilibrio (TIIE) publicada por el Banco de México en 2023 del 11.5% (BANXICO, 2023).

A partir de los datos recabados de las empresas del sector primario analizadas, se determinó una tasa promedio de interés bancario por financiamiento de las empresas del sector primario que aplican las NIF de 12.50% (la media de la tasa de interés bancario por financiamiento se obtuvo sumando las tasas de interés bancario asignadas a cada una de las empresas analizadas que aplican las NIF entre ese total de empresas); mientras que para las empresas que no aplican NIF la media de la tasa de interés bancario por financiamiento es de 15.75% (la media de la tasa de interés bancario por financiamiento se obtuvo sumando las tasas de interés bancario asignadas a cada una de las empresas analizadas que no aplicaron las NIF entre el total de esas empresas).

Por su parte, las variables independientes seleccionadas fueron dos indicadores de rendimiento financiero que los prestamistas suelen emplear para evaluar a los prestatarios. El primero, es el índice de solvencia que se obtiene al dividir el activo circulante entre el pasivo circulante (Current Ratio (CR)); el segundo es la propiedad, planta y equipo (PPE) que se obtiene al dividir el total de propiedad, planta y equipo entre el total de activos (Minnis, 2011), utilizados para constatar la relación entre variables a través de un modelo de regresión lineal.

En el enfoque cuantitativo, los datos fueron analizados mediante modelos de regresión lineal y se procesaron en R-Studio para su análisis. Finalmente, se analizó de la LISR, en la que se establecen las diferentes obligaciones y regímenes fiscales para contribuyentes personas físicas y morales, entre los que se encuentra el régimen fiscal de las AGAPES y el RESICO. Asimismo, fueron analizados los beneficios, estímulos y facilidades administrativas del régimen de las AGAPES, del RESICO y, la normativa contable nacional o NIF.

RESULTADOS Y DISCUSIÓN

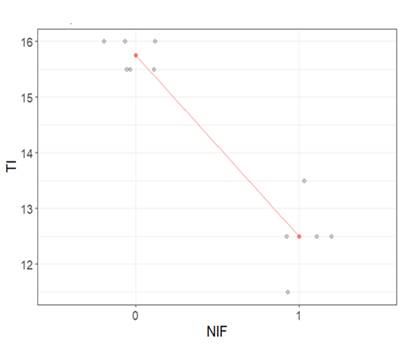

Se verificó que las tasas de intereses son menores para aquellas empresas que aplican NIF y quedó demostrado que esas empresas presentan tasas de intereses más bajas. La media de la tasa de interés bancario en las empresas del sector primario del sur de Jalisco que aplican normativa contable es de 12.50 %; mientras que en las que no la aplican es de 15.75 %, en términos estadísticos. Según el modelo de regresión lineal aplicado, las NIF presentan una correlación negativa muy alta con la tasa de interés (r = -.961), resulta negativo el coeficiente dado que las empresas que no aplicaban NIF fueron codificadas como “0” mientras que las que aplicaban NIF fueron codificadas como “1”. La aplicación de las NIF explica el 92.4% de la variabilidad en la tasa de interés por financiamiento en la muestra analizada. Finalmente, la aplicación de las NIF reduce la tasa de interés en un 3.25% (IC 95% = -3.86; -2.64), según se observa en la Figura 1:

Nota: TI = Tasa de interés. En NIF, 0 = No aplica NIF, 1 = aplica NIF

Resulta importante y de valor para las instituciones financieras al momento de definir la tasa de interés y determinar las condiciones de un préstamo que las empresas del sector primario apliquen normativa contable, por ser un factor que otorga certeza sobre la transparencia, confiabilidad y calidad de la información financiera proporcionada por las empresas.

En consonancia con lo anterior, Vander et al. (2015) señalan que los bancos recompensan la calidad en la información contable con tasas de intereses más bajas, por tanto, una regulación contable más estricta permite obtener a las empresas préstamos bancarios con menores costos por intereses. También, disminuye el costo efectivo de los intereses y reduce el costo de endeudamiento (Ding et al., 2016).

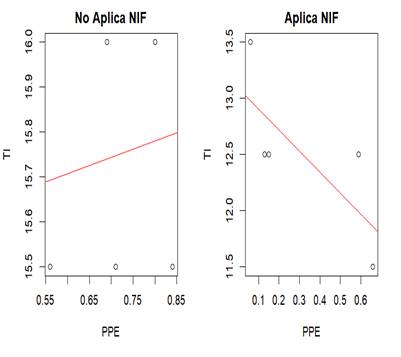

En la asociación entre las tasas de intereses bancarios por financiamiento y las variables de Estados Financieros, dentro de las empresas que aplican NIF se observa una tendencia negativa más fuerte entre la tasa de interés y la PPE (Figura. 2) y entre la tasa de interés y el índice de solvencia CR (Figura. 3), en comparación a lo observado en aquellas empresas que no aplican las NIF. En términos estadísticos, según el modelo de regresión lineal aplicado en aquellas empresas que no aplican NIF se observa una asociación baja y positiva entre la tasa de interés y la PPE (r = .13), explicando el PPE un 1.7% de la variabilidad en la tasa de interés. En ese sentido, el efecto estimado del PPE sobre la tasa de interés no alcanza la significación estadística (β = 0.36; IC 95% = -2.35; 3.08). En contraposición, en aquellas empresas que sí aplican NIF se observa una asociación alta y negativa entre la tasa de interés y la PPE (r = -.749), explicando el PPE un 56.1% de la variabilidad en la tasa de interés. Finalmente, por cada aumento del PPE se estima una disminución de la tasa de interés de un 1.87% (IC 95% = -3.74; 0.00).

Fuente: elaboración propia

Fuente: elaboración propiaFigura 2 Tasa de interés en función de PPE para empresas que aplican y no aplican NIF

Nota: PPE: Propiedad, Planta y Equipo; TI = Tasa de interés

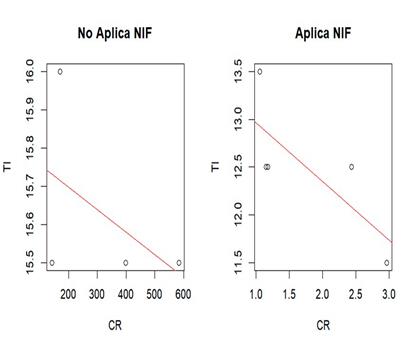

En el caso del CR, en aquellas empresas que no aplican NIF, si bien se observa una asociación moderada y negativa entre la tasa de interés y la CR (r = - .49), explicando el CR un 24% de la variabilidad en la tasa de interés, el efecto estimado del CR sobre la tasa de interés no alcanza la significación estadística (β = -0.49; IC 95% = -1.7; .72). Para el caso del CR, en aquellas empresas que sí aplican NIF se observa una asociación alta y negativa entre la tasa de interés y el CR (r = -.76), explicando el PPE un 58.4% de la variabilidad en la tasa de interés. Por cada aumento del CR se estima una disminución de la tasa de interés de un .61% (IC 95% = -1.20; -0.03).

Fuente: elaboración propia

Fuente: elaboración propiaFigura 3 Tasa de Interés en función del CR para empresas que aplican y no aplican NIF

Nota: CR: Índice de Solvencia; TI = Tasa de interés

El aumento del indicador PPE implica una reducción de la tasa de interés en las empresas del sector primario que aplican NIF en comparación con las que no las aplican, por tanto, la tasa de interés presenta una mayor correlación y es más sensible a la información financiera de empresas del sector primario que aplican las NIF. Resultado coincidente con el estudio efectuado por Minnis (2011) quien asocia una reducción significativa de la tasa de interés en empresas que auditan sus Estados Financieros, es decir, que aplican tanto normas de auditoría como normativa contable, por lo que tienen un costo inferior de la deuda y la tasa de interés es decreciente en el indicador PPE.

La evidencia también demuestra que los acreedores retribuyen la calidad de la contabilidad con un menor costo de la deuda (Gassen & Fülbier, 2015). De tal manera que los Estados Financieros de empresas auditadas son de mayor calidad y los prestamistas lo reconocen al ofrecer tasas de interés más bajas, lo que permite encontrar una asociación entre dichas tasas con la información de los Estados Financieros auditados. Del mismo modo, una de las principales funciones del proceso contable y, en particular, de los devengos, postulado básico de las NIF, es la capacidad de la empresa para reembolsar el préstamo (Minnis, 2011).

Hellman et al. (2022) identifican entre los beneficios para las PYMES tras la introducción de normativa contable internacional, específicamente con la implementación de las Normas Internacionales de Información Financiera (NIIF), el aumento de la rentabilidad declarada, la comparabilidad de la información financiera y la reducción del costo de financiamiento de la deuda por interés bancario.

Otras investigaciones también sugieren que los prestamistas exigen informes contables de alta calidad a los prestatarios para reducir fricciones informativas y reducir el riesgo de información a la hora de prever futuros flujos de caja de las empresas y su solvencia, aumentando la eficacia en la contratación de deuda (Hope & Vyas, 2017). Paralelamente, se ha demostrado que una alta calidad contable aumenta el acceso de las empresas privadas a la deuda bancaria (Balsmeier & Vanhaverbeke, 2018; Ding et al., 2016).

Cassar et al. (2015) documentan que las empresas que aplican métodos contables más sofisticados muestran tipos de interés estadísticamente más bajos, además de presentar mayores ventajas para los tipos de interés por el principio de devengo y que una mayor puntuación crediticia de terceros disminuye la probabilidad de denegación del préstamo. Estudios anteriores también sugieren que la reducción del coste de la deuda puede deberse a cambios en las relaciones bancarias (Breuer et al., 2018).

En consecuencia, para el empresario del sector primario debe ser imprescindible llevar un sistema de información contable o contabilidad que cumpla con los criterios, reglas y procedimientos estandarizados y establecidos en una normativa contable; estatutos a seguir para efectuar el registro de operaciones o transacciones y para la elaboración y presentación de Estados Financieros que aseguren un mayor control administrativo y den certeza en la toma de decisiones por basarse en información financiera confiable, transparente y de utilidad para diversos interesados que pueden formar parte de la empresa o ser externos, como las instituciones financieras y prestamistas.

CONCLUSIONES

Las empresas del sector primario del sur de Jalisco, México, que aplican las NIF y emiten Estados Financieros, presentan tasas de interés por financiamiento menores en un 3.25% respecto a las que no las aplican y no emiten Estados Financieros; por tanto, el costo de financiamiento de la deuda por interés bancario es menor para las empresas que implementan la normativa contable que para las empresas que no lo hacen.

La tasa de interés de las empresas del sector primario del sur de Jalisco que aplican las NIF está más asociada a las variables de los Estados Financieros: Propiedad, Planta y Equipo o PPE y el índice de solvencia o CR, que en las empresas que no lo hacen; por cada aumento del PPE se estimó una disminución de la tasa de interés del 1.87%, develando la relevancia de la implementación de las NIF para las instituciones financieras otorgantes del crédito. En vista de ello, la información financiera basada en normativa contable está más asociada al porcentaje de interés y al precio de la deuda.

Para las instituciones financieras es importante al momento de analizar las condiciones de un préstamo contar con información financiera proveniente de registros contables sustentados en las NIF, por tratarse de una característica que coadyuva a incentivar la asignación de tasas de interés menores a empresas.

Incentivar a las empresas del sector primario para que realicen la transición y adopten la normativa contable sin tener la obligación fiscal de aplicarla, será un cambio deseable, pero poco probable de materializar; a menos que se habiliten políticas fiscales y mecanismos concretos que capitalicen los beneficios y prerrogativas que conlleven a la implementación de dicha normativa dentro del marco regulatorio y legal establecido en las respectivas normas tributarias.