Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El entorno en que se desarrollan las empresas del siglo XXI resulta cada vez más demandante, cambiante y diverso. Por tanto, para lograr su supervivencia deben mantener la competitividad mediante novedosas técnicas y medidas que las hagan permanecer en el mercado.

Debido a los nuevos requerimientos establecidos por contextos productivos diferentes, es visible la obsolescencia de los sistemas de información financiera y de contabilidad tradicionales. Con el fin de satisfacer las nuevas exigencias, Salas (2015) expresa que: “el sistema contable debe desarrollar una red informativa que facilite que los datos necesarios fluyan entre todas las áreas de la organización, integrando indicadores claros que muestren el desempeño interno y externo de la empresa” (p.105).

La contabilidad de gestión constituye un factor clave para lograr nuevos paradigmas contables debido a que ofrece información interna. De esta manera se demuestra el carácter tridimensional de la contabilidad: por un lado, conocer cuáles son los costos; por otro, servir de apoyo a la toma de decisiones con base en esta información y, por último, facilitar el proceso de planificación y control. Así lo demuestran numerosos investigadores que han realizado estudios sobre el tema, entre los que se destacan: Abril y Barrera, 2018; Alabdullah, 2022; Barros y Ferreira, 2023; Cañizares y Jurado, 2019; Salgado, 2014; Howitt y Cramer, 2020; Mastrapa y Sánchez, 2017.

El desarrollo alcanzado por la contabilidad de gestión ubica a los sistemas de costos como una herramienta estratégica en la gestión de las empresas, que brinda datos precisos sobre los factores claves que intervienen en el proceso productivo. Según Moreno et al. (2018):

(p. 1).“…el entorno empresarial competitivo hace que los empresarios busquen herramientas que les permitan una supervivencia en el mercado, parte de esas herramientas son los sistemas de costos, los cuales facilitan la toma de decisiones”

En la actualidad, las empresas se centran en cumplir los requisitos de modelos de gestión de la calidad, como la ISO 9001: 2015(Organización Internacional de Normalización [ISO], 2015), con enfoque hacia el mejoramiento de su imagen, en lugar de la calidad (Chen et al., 2016; Zeng et al., 2017). La calidad demanda una interacción constante entre los procesos de diseño, planificación y ejecución de las políticas inherentes para su desarrollo, así como afirma una cualidad superior en relación con otras entidades similares (Naranjo, 2019).

Teniendo en cuenta lo planteado, se convierte en una necesidad la medición de los costos de calidad, pues ellos van a permitir centrar la atención de la gerencia en aquellos aspectos que generan grandes gastos; y en las oportunidades que, potencialmente, podrían ayudar a reducirlos.

Para el desarrollo de los sistemas de costos de calidad, han surgido en los últimos años diversas propuestas metodológicas, entre las que destacan: Anaya, 2021; González y Moreno, 2015; Lavielle, 2016; Leyva-Domínguez, 2014; Zambrano et al. (2018). De forma general, en dichas propuestas, las variables más representadas con enfoque de proceso son: la implantación, el control, la planificación, la mejora y la generalización.

Por ende, resulta vital que se incluyan todas las etapas de la cadena de valor, para evitar sobrecostos, procesos de producción lentos y pocos fiables, procesos internos y externos no interconectados, baja calidad (Khourshed & Gouhar, 2023; Meleán & Torres, 2021; Sánchez et al., 2020).

En el contexto actual cubano, un elemento importante para alcanzar la sostenibilidad lo constituye el desarrollo armónico de todas las ramas y sectores de la economía nacional, lo que permitirá el equilibrio necesario para asegurar la generación de riquezas; ello requiere de:

Implementar el programa para el fortalecimiento de la contabilidad y lograr que esta constituya una herramienta en la toma de decisiones, que garantice la fiabilidad y transparencia de la información financiera y estadística, de manera oportuna y razonable (…) alcanzar mayores niveles de productividad, eficacia y eficiencia en todos los sectores de la economía, (…) con la adopción de nuevos patrones de utilización de los factores productivos, modelos gerenciales y de organización de la producción. (Partido Comunista de Cuba, 2021, p. 58)

La Empresa Cárnica Granma, subordinada al Grupo Empresarial de la Industria Agroalimentaria (GEIA) y este, a su vez, adscripto al Ministerio de la Industria Alimentaria (MINAL) juega un papel importante en los resultados económicos y financieros de la provincia. Sin embargo, actualmente, carece de la aplicación de procedimientos contables que, apoyados en métodos de avanzada favorezcan la toma de decisiones proactivas y reactivas, en función de mejorar los procesos, la calidad y los costos. Se constata la ausencia de un registro y control institucionalizado de dichos costos sobre la base del establecimiento de un flujo informativo, desde el nivel primario hasta su agregación a la contabilidad. Además, la ausencia de valoración desde la contabilidad de gestión, de los diferentes impactos y riesgos resultantes de la transformación industrial, por lo que no son atendidos, potenciados, mitigados y/o controlados adecuadamente.

Para contribuir a la solución de dicho problema, se define como objetivo: diseñar un sistema de costos por proceso con enfoque de calidad para la industria cárnica, que brinde información contextualizada y detallada para la toma de decisiones.

MATERIALES Y MÉTODOS

La investigación es el resultado de un proyecto no asociado a programa, el cual tiene como objetivo el fortalecimiento de la gestión empresarial en la industria cárnica. Durante el desarrollo del trabajo se aplicó la metodología de la investigación mixta (cuantitativa y cualitativa), lo cual permitió el análisis de la información, otorgándole mayor grado de confiabilidad.

En la conformación del sustento teórico y metodológico de la investigación se emplearon métodos del materialismo dialéctico; el histórico- lógico permitió analizar los antecedentes del tema, las causas y condiciones en que se han desarrollado los sistemas de costos y su relación con la calidad en la industria cárnica. A través del análisis y síntesis e inducción y deducción se describieron las relaciones causales en la cadena de valor, lo cual sirvió de base para el diseño del procedimiento y arribar a conclusiones debidamente fundamentadas. Para el diagnóstico se empleó como método empírico la observación, y la revisión documental como técnica, lo que permitió determinar la necesidad de información relacionada con la calidad y sus costos.

Los resultados obtenidos arrojaron que la entidad no cuenta con un sistema integrado de gestión de la calidad que certifique el estricto cumplimiento de los atributos de calidad, inocuidad y trazabilidad del producto final, lo antes planteado conllevó a la propuesta del sistema de costo con enfoque de calidad, el cual se estructuró mediante una secuencia lógica de pasos, con el propósito de favorecer el proceso de toma de decisiones entorno a la calidad y sus costos.

RESULTADOS Y DISCUSIÓN

En Cuba, el MINAL es el organismo rector de la actividad agroindustrial y produce gran parte de los bienes asociados al ramo. Uno de los retos fundamentales para este sector consiste en revitalizar y desarrollar la producción de alimentos, como uno de los ejes estratégicos para el desarrollo del país y que está destinado a mejorar la calidad de vida de la población.

Dentro de la rama alimentaria se destaca, sin dudas, la industria cárnica. Esta dirige su actividad hacia dos vertientes: la actividad procesadora de la materia prima que proporciona el sector agropecuario, dentro de la que se encuentran, principalmente, la carne de res deshuesada y la de cerdo en bandas y en conservas; así como la elaboradora de alimentos de alto valor nutricional.

La industria cárnica se caracteriza por un elevado nivel de exigencia en cuanto a la calidad, debido a que su producción se destina al consumo humano. En este contexto, significa que la industria alimenticia deba garantizar productos saludables y con valor nutricional, lo cual requiere mejorar los procesos, minimizar los riesgos y alcanzar los estándares previstos en las normativas.

A partir de lo antes expuesto, se realizó la propuesta del procedimiento para la elaboración de un sistema de costos por proceso con enfoque de calidad para la industria cárnica, que brinde la información relevante y oportuna para la toma de decisiones. Para su desarrollo, se tuvieron en cuenta los siguientes elementos:

El enfoque de sistema: compuesto por una serie de fases y pasos que funcionan de forma sinérgica. Caracterizado por un proceso de intercambio con el entorno. Su retroalimentación se produce cuando las salidas del sistema o la influencia de dichas salidas, en el contexto, retornan al sistema información de forma oportuna, para que se tomen medidas correctivas eficaces.

La norma ISO 9001:2015 (ISO, 2015): provee de herramientas y orientaciones que ayudan a gestionar y controlar, de manera continua, la calidad en todos los procesos; describe cómo alcanzar el desempeño de manera consistente y eficaz.

La norma ISO 9004:2018 (ISO, 2018): establece las directrices que ayudan a mejorar el rendimiento y el éxito sostenido, mediante un enfoque de gestión de la calidad.

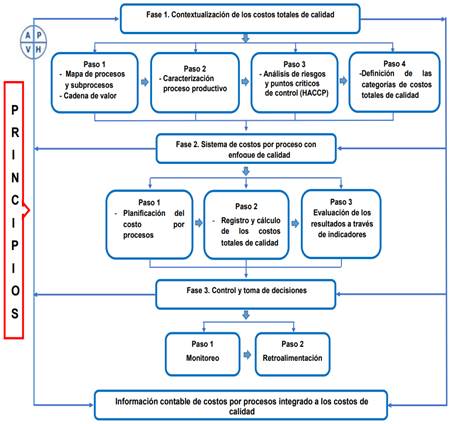

El procedimiento consta de tres fases y nueve pasos. A continuación, en la Figura 1, se expone el esquema lógico metodológico.

Fuente: elaboración propia

Fuente: elaboración propiaFigura 1 Esquema de la lógica metodológica del sistema de costos por proceso con enfoque de calidad

Las reglas que dan forma, estructuran y limitan las diferentes fases y etapas del procedimiento, constituyen los principios a tener en cuenta como soporte de la visión, la misión, la estrategia y los objetivos estratégicos de la entidad:

Sistematicidad: permite el mantenimiento de un proceso de retroalimentación constante, que contribuye a la toma de decisiones efectivas.

Contextualización: brinda la facilidad de adecuarse al contexto en el que se desarrolla la empresa.

Coherencia y pertinencia: posibilidad que tiene el procedimiento de ser aplicado para gestionar la eficiencia y de ser coherente con los planes de desarrollo económico-sociales.

Pro-actividad: brindar información relevante que contribuya a la oportuna toma de decisiones.

Mejoramiento continuo: establecer una retroalimentación permanente, en consonancia con el ciclo de Shewhart.

Fase 1. Contextualización de los costos totales de calidad

Objetivo: contextualizar los costos de calidad con un enfoque de proceso en la industria cárnica.

Salida: mapa de proceso y sub proceso y la cadena de valor en la industria cárnica, riesgos asociados a la calidad, los puntos críticos de control asociados a los procesos y definición de las categorías de costos totales de calidad.

Paso 1. Mapa de proceso y subprocesos, la cadena de valor

Objetivo: diseñar el mapa de procesos y subprocesos y la cadena de valor para la industria cárnica.

Técnicas a aplicar: observación y revisión documental, análisis estructural.

Información requerida: estructura organizativa (procesos estratégicos, principales y de apoyo), manual de procedimientos tecnológicos, diagrama de proceso y objetivo de los procesos, regulaciones internas.

Orientaciones metodológicas:

Se deben revisar los manuales, normativas vigentes, procedimientos relacionados con los procesos de la industria cárnica, así como la observación y análisis de las principales áreas y actividades.

Se deben caracterizar los procesos, revisar las entradas (inputs) y salidas (outputs) de estos y todos los elementos afines que permitan generar información detallada, para su análisis; también definir los límites del proceso y revisar el diagrama de flujo. Finalmente, se describen todas las actividades que componen el proceso para un mejor monitoreo y trazabilidad de los procesos.

Se analizan las actividades que generan valor en los procesos y se identifican sus relaciones de forma detallada, lo cual permite asignar los costos e influir en la eficiencia de los procesos.

Se identifican las actividades y el valor que cada una genera, los cuellos de botella, los inductores de costos y los factores que inciden en la calidad del producto.

Paso 2. Caracterización del proceso productivo

Objetivo: identificar cada una de las etapas del proceso productivo.

Técnicas aplicar: observación y revisión documental, análisis estructural.

Información requerida: mapa de procesos, subprocesos, cartas tecnológicas, información sobre el por ciento de merma autorizada.

Orientaciones metodológicas:

Se deben revisar los protocolos, manuales, normativas vigentes y procedimientos relacionados con los procesos productivos de la industria cárnica, así como la observación y análisis de las principales áreas y actividades.

Se debe caracterizar el proceso productivo, revisar las entradas (inputs) y salidas (outputs), de este y todos los elementos afines, que permitan generar información detallada para su análisis; de igual manera, definir los límites del proceso y revisar el diagrama de flujo productivo. Finalmente, se describen las actividades que componen dicho proceso para su monitoreo y trazabilidad, de forma que admita el adecuado cálculo del rendimiento.

Paso 3. Análisis de los riesgos y puntos críticos de control (HACCP)

Objetivo: reconocer los riesgos y los puntos críticos en los diferentes eslabones de la cadena de valor.

Técnicas a aplicar: observación y revisión documental, análisis estructural.

Información requerida: cartas tecnológicas, mapa de riesgo, plan de prevención de los riesgos, informes de auditorías, revisiones sobre el cumplimiento del control interno y normativas vigentes, información sobre los niveles de mermas autorizadas, manuales de sistema de análisis de peligros y puntos críticos de control (HACCP).

Orientaciones metodológicas:

Seleccionar un grupo de tecnólogos y especialistas de calidad de la academia y de la industria cárnica, con experiencia en la actividad y de los diferentes niveles jerárquicos y, a través de la tormenta de ideas:

Revisar el cumplimiento del componente gestión y prevención de riesgos y el mapa de riesgo de la entidad.

Revisar los documentos e informes de laboratorio de los procesos productivos con que cuenta la entidad, para la identificación de los riesgos asociados a la calidad.

Una vez concluido el procesamiento de la información, listar los riesgos y socializarlos.

Paso 4. Definición las categorías de costos totales de calidad

Objetivo: determinar las categorías de costos totales de calidad asociadas a los procesos.

Técnicas a aplicar: revisión documental, análisis lógico.

Información requerida: el mapa de procesos, subprocesos y la cadena de valor; los riesgos asociados a la calidad en el proceso productivo; las cartas tecnológicas; fichas de costos, las normas de consumo y niveles de producción; niveles de mermas aprobados.

Orientaciones metodológicas:

Revisar las categorías de costos establecidas en la Norma Específica de Contabilidad (NEC) 12 del Ministerio de Finanzas y Precios (MFP) (Resolución No. 935, 2018), párrafo 116, para la selección los componentes de los costos totales de la calidad.

Revisar los manuales e instructivos técnicos y de proceso.

Determinar del punto de equilibrio a partir de tener en cuenta:

Punto de equilibrio:

Donde:

Costos fijos = Costos de conformidad

Costos variables= Costos de no conformidad

Fase 2. Sistema de costos por procesos con enfoque de calidad

Objetivo: planear el costo por procesos con enfoque de calidad y su análisis a través de indicadores.

Para el logro del objetivo propuesto, se tendrá en cuenta:

Resolución 935/2018(Resolución No. 935, 2018, p.10), en su Anexo Único Norma Específica de Contabilidad No. 12.

Resolución 494/2016(Resolución No. 494, 2016) Nomenclador de cuenta para la actividad empresarial, conforme se establece en los anexos 1 y 2, que forman parte integrante de la presente resolución:

a) Anexo No. 1: Nomenclador de Cuentas para la actividad empresarial (p. 2).

b) Anexo No. 2: Uso y Contenido de las Cuentas para la actividad empresarial (p. 2).

Salida: planificación del costo por procesos (plan y presupuesto), registro y cálculo de los costos de calidad y análisis de los resultados, a través de indicadores.

Paso 1. Planificación del costo por procesos

Objetivo: planificar el costo por proceso.

Técnicas a aplicar: revisión documental, análisis lógico, procesamiento en Excel.

Información requerida: los resultados obtenidos de la primera etapa sobre el proceso productivo, el mapa de procesos y la cadena de valor; los riesgos y costos asociados a la calidad. También, el nomenclador de cuentas, indicadores económicos financieros, las cartas tecnológicas, fichas de costos, las normas de consumo y niveles de producción, objetivos de trabajo, las series históricas de los períodos anteriores, el aprovechamiento de las capacidades productivas, medidas de reducción a aplicar, avalados por la participación activa de los trabajadores, informes sobre mermas y la contratación económica con los clientes y proveedores,

Orientaciones metodológicas:

Se deben tener en cuenta las indicaciones metodológicas para la elaboración del Plan de la Economía Nacional 2024.

Se debe alinear el proceso de planificación a los objetivos y políticas aprobadas por la instancia superior, en aras de dar cumplimiento a las estrategias consensuadas y aprobadas de manera conciliada.

Se deben considerar los gastos a incurrir en la preparación de la producción, que incluye gastos de proyectos, preparación y calificación del personal, gastos de puesta en marcha de nuevas líneas de producción y de asimilación de nuevos productos y tecnologías, de acuerdo a lo establecido en los lineamientos generales para la planificación y determinación del costo de producción.

A partir de la revisión de las unidades físicas por surtido, se deben desagregar estas y conformar el presupuesto de gastos por área de responsabilidad como base organizativa que asegura la correcta planificación del costo y la efectividad del plan (Resolución No. 935, 2018, p.10).

Se debe analizar el volumen de producción total a obtener en unidades físicas y valor y por cada tipo de producto en relación con las capacidades existentes. En este análisis, se incluyen las pérdidas por paralización, roturas y desviaciones, según el párrafo siete de la Resolución No. 935 (2018).

Revisar las existencias de inventarios de materias primas y materiales, producción terminada y en proceso, con el objetivo de asegurar el flujo productivo según los niveles de estos y mejorar el ciclo de rotación de los inventarios. Resolución No. 360/2018 (Resolución 360, 2018), Norma Cubana de Contabilidad (NCC) - 9 Inventarios.

Utilizar la carta tecnológica y la ficha de costos por productos para integrar la planificación desde el nivel unitario, hasta el presupuesto total del consumo material.

Los gastos indirectos de fabricación y los servicios recibidos se deben planificar desde criterios de eficiencia y, el incremento de ellos, solo está justificado por el crecimiento productivo.

A partir de la capacidad productiva, se deben planificar los ingresos por concepto de ventas para el cumplimiento de las utilidades como indicador de eficiencia.

Paso 2. Registro y cálculo de los costos totales de calidad

Objetivo: definir los gastos asociados a la calidad para el registro y cálculo de los costos de calidad.

Información requerida: la planificación de los costos por procesos, en correspondencia con el nomenclador de cuentas.

Orientaciones metodológicas:

Se deben tener en cuenta las orientaciones generales para la planificación y determinación del costo de producción y la Resolución No. 935( 2018).

Para el registro de los gastos se deben recopilar y clasificar las operaciones que se llevan a cabo en el período, y efectuar la anotación de los hechos económicos ocurridos en el desenvolvimiento de la actividad productiva a través de los distintos registros establecidos. El registro de los gastos se debe realizar mediante cuentas de control y subcuentas, las cuales se analizan por centros de costos, elementos y partidas de costos (Resolución No. 935, 2018, p.57).

La clasificación de los gastos y su inclusión en el costo de producción debe considerar todos los gastos vinculados a materias primas, materiales, combustibles, energía, gasto de personal, utilización de activos fijos tangibles, otros gastos monetarios y los traspasos empleados en el proceso de producción. Por otra parte, en el párrafo 24 de la Resolución No. 935, 2018 (2018), se definen los gastos que no deben incluirse en el costo.

Definir un codificador para los centros de costos en correspondencia con los procesos tecnológicos para el registro de los gastos.

El carácter indirecto de la cuenta de gastos se debe identificar según los procesos en que estos se originan. Es preciso identificar los inductores para la distribución de los gastos indirectos.

Se identificarán las partidas incluidas directamente en el proceso productivo (materias primas y materiales, combustibles, energía, salarios; así como las indirectas, tales como: los gastos de mantenimiento y explotación de equipos y de dirección de los establecimientos, talleres y fábricas).

Se aplicarán como técnicas de valoración de los costos de producción o servicios, las “basadas en la utilización de los costos reales”.

Definir los asientos contables para el registro de los gastos y costos del sistema. Definir el registro de los costos de la calidad en el proceso productivo. Efectuar el cálculo del costo al utilizar las agrupaciones de gastos conceptuados dentro de las partidas establecidas que requiera la entidad, para viabilizar la determinación de los costos unitarios y de los indicadores fundamentales del costo a nivel de cada área de responsabilidad.

Paso 3. Evaluación de los resultados a través de indicadores

Objetivo: evaluar los resultados y su impacto en el desempeño organizacional.

Técnicas a aplicar: observación, revisión documental, técnicas de análisis (vertical y horizontal).

Información requerida: presupuesto plan y real, registros contables, los estados financieros de períodos anteriores, mapa de riesgo, informes sobre mermas y deterioro, como también sobre el cumplimiento del control interno en el proceso productivo y el paradigma establecido para los costos de calidad.

Orientaciones metodológicas:

Evaluación del entorno económico de la empresa.

Los cuellos de botella en el proceso productivo.

Información sobre el cumplimiento del plan.

Información sobre el cumplimiento de los objetivos estratégicos.

Información contable - financiera.

Los informes sobre las mermas y deterioro.

Cumplimiento de la Resolución No. 268 (2018) del MFP y la Resolución No. 935 (2018).

Fase 3. Control y toma de decisiones

Objetivo: controlar y evaluar los procesos y resultados, para la toma de decisiones

Salida : monitoreo y retroalimentación

Paso 1. Monitoreo

Objetivo: supervisar in situ, de manera preventiva, las debilidades y fortalezas en los procesos y tomar medidas oportunas.

Técnicas a aplicar: análisis exploratorio, observación, revisión documental

Información requerida: estados financieros, indicadores económico-financieros, normativas técnicas y legales, normas y disposiciones sobre calidad, informes sobre mermas y deterioro, división de funciones, contratos de clientes y proveedores, diagramas de flujo, cartas tecnológicas por productos, plan técnico-económico, actas del consejo de dirección y de las reuniones de control interno, resultados de auditorías realizadas y seguimiento a los planes de medida, reclamaciones de los clientes.

Orientaciones metodológicas:

Cumplimiento de la Resolución No. 268 (2018) del MFP y la Resolución No. 935 (2018). Dentro de esta resolución en: “Componentes y normas de carácter general” se hace referencia a la gestión y prevención de riesgos y, en el Artículo 11, se establecen las bases para su identificación y análisis. Estas normativas se encuentran recogidas en los artículos:

a) Identificación del riesgo y detección del cambio.

b) Determinación de los objetivos de control.

c) Prevención de riesgos. Resolución No. 364/2023(Resolución No. 364, 2023) de la Contraloría General de la República (CGR).

El presupuesto: para evaluar el grado de cumplimiento y lograr una mejor comprensión de las áreas y procesos donde se están generando los mayores gastos y definir dónde se podrían hacer recortes.

El comportamiento de los costos: análisis del comportamiento, fundamentalmente de aquellos costos relacionados con la calidad y su monitoreo permanente, para detectar cualquier cambio o anomalía en los gastos.

Control de operaciones y gastos: brinda la oportunidad de identificar y corregir problemas antes de que puedan convertirse en afectaciones mayores.

Informe sobre el comportamiento de las mermas y deterioro.

Las reclamaciones de los clientes

Paso 2. Retroalimentación

Objetivo: evaluar el desempeño organizacional.

Técnicas a aplicar: observación, revisión documental.

Información requerida: las actas de las asambleas con los trabajadores, banco de problemas de la empresa, informes económico-financieros y los informes de las auditorias y supervisiones realizadas y los resultados obtenidos a partir del monitoreo y control.

Orientaciones metodológicas:

La evaluación del contexto empresarial.

El cumplimiento de los marcos regulatorios.

Los resultados económico-financieros.

El desempeño laboral.

Grado de cumplimiento de los objetivos estratégicos.

El procedimiento muestra la importancia que tienen los costos por procesos con enfoque de calidad para mejorar el desempeño de la industria cárnica. De igual manera, destaca el papel de la prevención y evaluación para optimizar los procesos y minimizar los costos por fallos y, a su vez, se favorezca la toma de medidas correctivas oportunas.

Diversos estudiosos se han acercado de manera general al tema; no obstante, autores como Anaya, 2021; Mastrapa y Sánchez, 2017; Plaza et al., 2019, tratan el tema con un enfoque integral e involucran la contabilidad como un elemento importante dentro de la gestión empresarial. Sin embargo, la propuesta asume los aspectos antes señalados e incorpora nuevos elementos como el enfoque de proceso, la gestión del riesgo y el control in situ, desde una perspectiva innovadora sustentada en los marcos regulatorios vigentes.

Es preciso señalar que el procedimiento constituye una herramienta para el control de los procesos y la identificación de nuevas oportunidades donde la innovación resulta un catalizador para la mejora de la calidad, pues minimiza las pérdidas, maximiza la eficiencia y logra ventajas competitivas en la cadena de valor de la industria cárnica donde destaca la importancia y necesidad de la capacitación.

CONCLUSIONES

La integración de la información de costos por procesos con enfoque de calidad en la industria cárnica es un pilar importante para favorecer la competitividad y sostenibilidad de la gestión empresarial.

El procedimiento expuesto constituye una herramienta para identificar, clasificar, medir y controlar los costos de la calidad en los diferentes eslabones de la cadena productiva y la determinación de los puntos críticos de control para contribuir a la mejora del proceso de toma de decisiones en la industria cárnica.

Con la implantación del sistema de costos por procesos con enfoque de calidad, se contribuye a optimizar los esfuerzos para lograr mejores niveles de calidad con menos costos; lo que posibilita el incremento en la productividad, asegura la calidad, reduce el riesgo y afirma la sostenibilidad de la empresa.