Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía y Desarrollo

versión impresa ISSN ISSNversión On-line ISSN 0252-8584

Econ. y Desarrollo vol.151 no.1 La Habana ene.-jun. 2014

ARTÍCULO ORIGINAL

Dinámica económica reciente de los países centroamericanos. Una mirada crítica al Mercado Común Centroamericano

Recent Economic Dynamics of Central American Countries. A Critical Look to the Central American Common Market

Esther Aguilera Morató

Centro de Investigaciones de la Economía Internacional. Universidad de La Habana, Cuba.

RESUMEN

El trabajo ofrece un análisis del comportamiento más reciente de la economía de los países centroamericanos, con especial énfasis en las relaciones comerciales. Desde esta óptica se examinan los principales socios externos del Mercado Común Centroamericano y su comercio intrarregional, y se consideran algunos de los principales obstáculos para su crecimiento. Finalmente, se exponen recomendaciones a modo de conclusión.

PALABRAS CLAVE: comercio, economía, integración.

ABSTRACT

This paper introduces an analysis of the most recent economic performance of the Central American countries, especially regarding the commercial relationships. The main Central American Common Market's partners are examined, and its regional trading activities. Moreover, some of the leading obstacles to its development are also considered. Finally, some recommendations are stated as a final note.

KEYWORDS: trade, economy, integration.

INTRODUCCIÓN

La situación actual del Mercado Común Centroamericano (MCCA) puede calificarse de estancamiento. La instrumentación de los mecanismos diseñados en función de lograr el éxito del proceso de integración ha sido muy lacerada por efecto de los conflictos bélicos en la región, por la política económica interna y externa, por la crisis de la deuda externa, por el deterioro de los términos de intercambio, así como por los eventos atmosféricos extremos (Aguilera, 2012), entre otros factores, reforzados por el contexto globalizado internacional. Centroamérica continúa siendo hoy una de las regiones de mayor desigualdad distributiva del mundo, y la inseguridad ciudadana caracteriza el estado reinante.(1)

Hasta el presente, el MCCA mantiene el estatus de unión aduanera imperfecta, dado que, aun cuando el compromiso de conformar la unión data desde la firma del Tratado General de Integración Económica en 1960, no es hasta diciembre de 2007 cuando se aprueba el convenio marco para su establecimiento. Así, el MCCA arriba a 2012 con un régimen de tránsito aduanero (y su manual único de procedimiento) vigente solo para cuatro de los cinco países que lo integran, ya que Costa Rica aún no lo ha confirmado.

Hay que tener en cuenta, además, que si bien es cierto que el índice de armonización arancelaria es del 95,7 %; de los 290 rubros no armonizados, 184 pertenecen a productos agrícolas (que compiten con la importación extranjera) y 106 son productos industriales (entre ellos, medicamentos, textiles y papel, productos de importante oferta exportadora).

Actividad económica

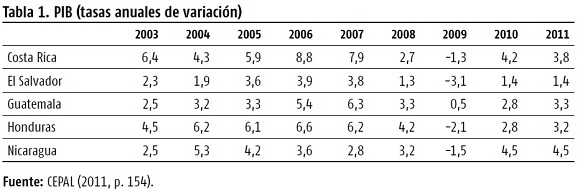

Entre 1995 y 2005, Centroamérica se erigió en la región más dinámica de América Latina y el Caribe, con un crecimiento promedio anual del 3,5 %, superior al promedio de toda América Latina y el Caribe que fue del 2,8 %. En 2008, las alzas de los precios de los alimentos y los hidrocarburos afectaron considerablemente la economía centroamericana, y provocaron la desaceleración de su PIB para ese año y los subsiguientes. En 2010, aun cuando se reporta un incremento del PIB, los países del MCCA no marcharon al ritmo de América Latina y el Caribe: cuando la región creció en 5,9 %, Centroamérica lo hizo en 2,7 %. En 2011, nuevamente su ritmo de crecimiento fue inferior al de América Latina y el Caribe, que alcanzó 4,3 % (CEPAL, 2011), como se muestra en la tabla 1.

En referencia a su estructura productiva, la participación agrícola en el PIB disminuyó. Por otra parte, se ha promovido la agricultura de productos no tradicionales, lo que ha traído como consecuencia la reducción en la producción de alimentos básicos para el sustento y un incremento de sus importaciones. Debe considerarse que la producción agrícola fue afectada también por fenómenos climatológicos.

Respecto a su producción industrial, cerca del 50 % está organizada en el régimen de maquila (especialmente de la industria del vestido), y está algo diversificada hacia otros bienes, como los electrónicos, médicos y químicos. Este régimen de producción se caracteriza por el uso de fuerza de trabajo con baja calificación, alta dependencia externa de insumos y tecnología sin eslabonamientos, y escaso arrastre productivo; sin dejar de mencionar que constituye escenario permanente de violación de los derechos humanos. Otro factor que ha influido de manera negativa ha sido la crisis global que ha afectado a la demanda externa de estos productos. En el plano intrarregional se observa la emigración de dichas producciones entre los diferentes países. Por ejemplo, la maquila de Guatemala está emigrando a Nicaragua y a El Salvador, lo que transforma su industria de exportaciones de productos terminados en proveedora de insumos para maquila.

La producción de alimentos procesados, por otra parte, está destinada fundamentalmente al comercio interregional. Es de considerar también la existencia en Centroamérica de un potencial minero, especialmente en cobre, oro y plata, así como minerales calcáreos. Su dependencia fundamental es de hidrocarburos, de los cuales es importador neto (solo Guatemala posee una pequeña producción).

La Inversión Extranjera Directa

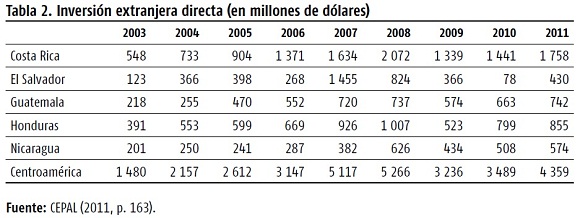

La inversión extranjera directa se recuperó en 2011, aun cuando no alcanzó los niveles de 2008 (CEPAL, 2011). Costa Rica la recibe fundamentalmente en maquila inteligente (de equipos médicos y servicios de telecomunicaciones, provenientes de empresas estadounidenses principalmente). En el resto de los países predomina la inversión en manufacturas y servicios (tabla 2).

Aun cuando sus fuentes de inversión provienen esencialmente de la Unión Europea y Estados Unidos, hoy China irrumpe como un nuevo actor; principalmente en Costa Rica, donde inicia la construcción de una planta de refinería con un monto de 700 millones de dólares.

Comercio exterior

Las características antes mencionadas han conformado el comercio de la subregión con el exterior, el cual, transcurridos cincuenta años de búsqueda de la integración, no ha logrado conformar una política regional, y muchos son los obstáculos que aún persisten en el comercio intrarregional. Diversos estudios han considerado en ese contexto los efectos de la desviación de comercio que sufre la región (Cáceres, 1994; Soloaga y Winters, 1999; Schiff y Winters, 2003). Situación complicada si se tiene en cuenta que, en su estrategia aperturista, Centroamérica firmó tratados de libre comercio con diferentes calendarios de apertura, de modo que generó aranceles múltiples según el origen de las mercancías, lo que -además de significar control administrativo sumamente complejo, potenciación del desvío de comercio y triangulación- retarda la armonización arancelaria. Algunos estudiosos de estas reglas consideran, por tanto, que el proceso de culminación de la unión aduanera podría retardarse hasta el año 2026 (Schatan et al., 2008). Adicionalmente, es necesario señalar que la inundación de productos chinos en Estados Unidos, dada la liberación del comercio de prendas de vestir, afectó considerablemente las exportaciones de este rubro en Centroamérica.

Los países industrializados son los primeros abastecedores y compradores de la región. El comercio con el resto de América Latina y el Caribe es exiguo, excepto en el caso de México, que no pertenece al esquema integracionista. La Unión Europea, demandante de sus producciones menos elaboradas, otorga un tratamiento preferencial a las exportaciones del MCCA y alguna cooperación en forma de asistencia técnica. Y China mantiene un comercio de interés solo con Costa Rica.

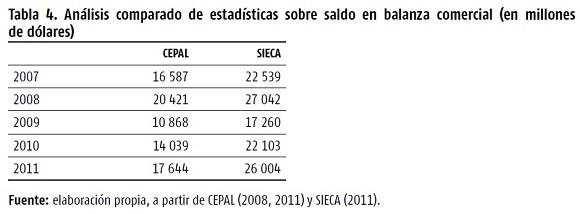

Las cifras de las exportaciones e importaciones varían considerablemente en dependencia de donde se tomen: la Comisión Económica para América Latina y el Caribe (CEPAL), por ejemplo, considera las exportaciones de maquila, mientras que la Secretaría de Integración Económica Centroamericana (SIECA) no las refleja en sus estadísticas (tablas 3 y 4). No obstante, cualquiera que sea la fuente se observa una balanza comercial desfavorable, así como la importancia del comercio de maquila para la subregión (CEPAL, 2008, 2011; SIECA, 2011). Las estadísticas de SIECA, en opinión de algunos, se acercan más a la realidad, puesto que la maquila es una plataforma de exportación de las empresas trasnacionales asentadas en la región.

Los principales productos de exportación desde la región al mundo son café (del cual se ha beneficiado por el incremento de su precio), banana, azúcar de caña, circuitos electrónicos integrados, instrumentos y aparatos de medicina, frutas, y medicamentos. Mientras que las importaciones fundamentales son aceites de petróleo o mineral bituminoso, medicamentos, circuitos electrónicos integrados, teléfonos, automóviles, y alimentos.

El comercio registró un deterioro en los términos de intercambio, debido a que la recesión global golpeó fundamentalmente los productos manufacturados de exportación; al tiempo que elevó los precios de las mercancías de importación, tales como alimentos y petróleo.

Principales socios

Estados Unidos

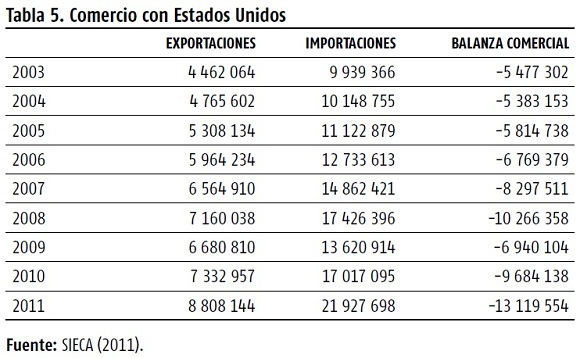

Estados Unidos continúa como el principal socio comercial, con participación del 32 % (tabla 5); sin embargo, desde la implementación en 2005 del Dominican Republic/ Central American Free Trade Agreement (DRCAFTA) la balanza comercial de la región ha presentado un ritmo superior en el incremento de su déficit, el cual alcanza su mayor expresión en el año 2011, al superar en 2,5 veces el alcanzado en el año de firma del tratado (SIECA, 2011).

A la luz de estas cifras, se hace imposible coincidir con el comunicado de prensa emitido en ocasión de celebrarse la segunda reunión del DR-CAFTA, el 23 de enero de 2012 en Miami, donde se califica de positivo el crecimiento del comercio como resultado del tratado. Esto sería solo aceptable si se añadiera "positivo para los Estados Unidos".

Uno de los productos más importantes para los países centroamericanos es el café, y no fue incluido en el Tratado por estar sujeto a otras reglas internacionales. Productos perdedores en las negociaciones fueron el maíz, el arroz, los frijoles y los lácteos, ya que se producen por ambas partes. Todos ellos son alimentos de la dieta básica, cuya producción está concentrada en la pequeña y mediana producción. Estas importaciones han desplazado a proveedores intrarregionales, un hecho de especial significación debido a que limita el espacio a la participación de empresas de carácter local o regional que no tienen oportunidades de entrar a mercados más grandes (Aguilera, 2011).

Mercado intrarregional

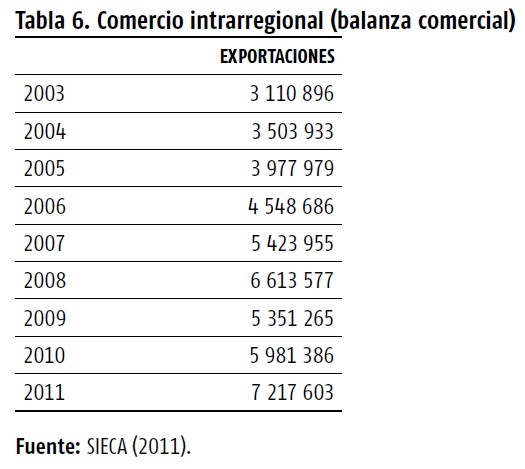

El MCCA es el esquema integracionista con más alta participación del comercio intrasubregional, dentro del comercio exterior total de sus miembros en América Latina y el Caribe. No obstante, su comportamiento actual muestra que, luego de once años de crecimiento, el comercio disminuyó en el 2009, mientras que en el 2011 superó el mayor valor alcanzado hasta entonces (tabla 6), lo que significó el 26,17 % de las exportaciones totales (SIECA, 2011).

Guatemala es el primer exportador, seguido de Costa Rica y El Salvador, con más débil contribución de Honduras y Nicaragua. El Salvador es el mayor importador, y Honduras y Nicaragua son los que menos venden en la región; mientras que Costa Rica, a pesar de ser el segundo vendedor, es el que menos compras realiza en Centroamérica. Las principales mercancías que se comercian son: medicamentos, artículos para el transporte, papel, productos de panadería y alimentos preparados. Las potencialidades del mercado interregional son mayores y la capacidad para la conformación de cadenas regionales constituye uno de los principales retos en la actualidad.

El 75 % de los actores en el comercio intrarregional son pequeñas y medianas empresas; su desarrollo derivaría en fuente de trabajo y en el impulso de una nueva clase empresarial. El Consejo Agropecuario Centroamericano, a través de la Política Agraria Centroamericana (PACA), con el Instituto Interamericano de Cooperación Agrícola y la cooperación suiza, ha impulsado algunos proyectos, pero en esta dirección hay un amplio camino por recorrer, sobre todo en el desarrollo de cadenas productivas.

Al examinar el comercio intrarregional es importante tener en cuenta lo relativo al régimen de intercambio establecido en la región. Importantes mercancías no disfrutan del estatus de libre comercio en el área. Ellas son el café sin tostar y el azúcar de caña, las cuales tienen limitación total en los cinco países, a pesar de ser dos de las más significativas mercancías de la región. Además, de forma bilateral también están restringidos el café tostado, el alcohol etílico, derivados del petróleo y bebidas alcohólicas destiladas. Ello perjudica considerablemente el mercado intrarregional y constituye un tema de atención especial, al igual que el imperativo de suprimir el establecimiento de medidas antidumping, compensatorias o de salvaguarda, al interior de la región.

Para los servicios habría que armonizar disposiciones legales y de carácter administrativo que eviten entorpecer el comercio. Esto alerta sobre lo impostergable de realizar un análisis minucioso de todos aquellos temas relacionados con la "facilitación del comercio" en la región para identificar potencialidades: desde la normativa comercial centroamericana, hasta la institucionalidad que la organiza y controla, donde el tema de las aduanas requiere una esmerada profundización. En el año 2012, las aduanas de El Salvador y Guatemala dieron pasos en dirección a la solución de esta problemática, conscientes de que ambos países representan los segundos mercados de destino más importantes entre sí. Para El Salvador, las exportaciones hacia Guatemala representan el 14 % del total; y para Guatemala, las exportaciones hacia El Salvador abarcan un 12 % (Ministerio de Economía de El Salvador, 2012).

Es impostergable la necesidad de conferir a los propios países centroamericanos un trato más favorable que el concedido a terceros, promover la unidad en las negociaciones con estos, y actuar como uno solo en los pactos que se promuevan. Hay que considerar que no se ha logrado una armonización elemental de las políticas macroeconómicas y es usual escuchar quejas que expresan los inconvenientes que ello representa. Entre las principales insuficiencias están la falta de homologación de trámites aduaneros; los horarios de operación restrictivos de las aduanas terrestres, por donde transita la mayor parte del comercio intraregional; y la permanencia de funcionarios que no tienen los suficientes conocimientos o información disponible para tasar los productos adecuadamente según su origen y destino.

Otros de los temas usualmente invocados se refieren a la existencia de diferentes requisitos y tramitología en cada país de la región para que una misma empresa pueda establecerse y hacer negocios. Aun cuando los principales grupos financieros regionales están presentes en cada uno de los países centroamericanos, la legislación bancaria y los demás marcos regulatorios del sistema financiero todavía tienen carácter nacional y no permiten su funcionamiento. Por otra parte, no hay un sistema legal armonizado que norme el funcionamiento de una empresa o sociedad en la región. Es decir, no existe el concepto de sociedad centroamericana, por lo que se carece de un sistema de responsabilidad regional.

La Unión Europea

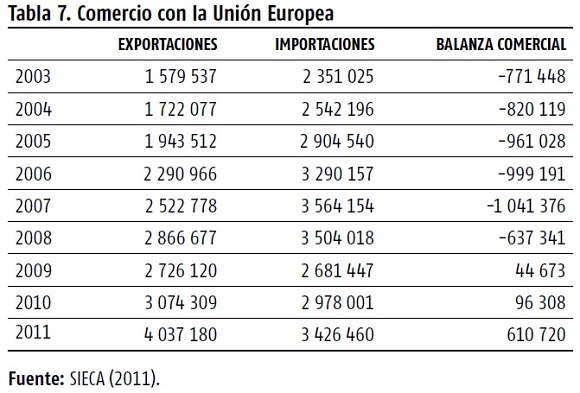

La Unión Europea (UE) es el tercer mercado en importancia. Desde el año 2009 la balanza comercial es superavitaria para Centroamérica, y en el 2011 alcanzó un valor superior a los 610 millones de dólares, como se muestra en la tabla 7 (SIECA, 2011).

Costa Rica es el principal exportador, con más del 50 % de las exportaciones de Centroamérica y tres productos predominantes: banano, piña y partes de computadoras. Las importaciones desde la UE son básicamente de productos industriales (máquinas y equipos de transporte, aparatos para telefonía, y productos químicos, en especial medicamentos); los productos agrícolas solo representan un 6 %.

En mayo de 2010 la UE firmó un acuerdo de asociación con los cinco países centroamericanos, que incorporó posteriormente a Panamá. Las negociaciones atravesaron un tortuoso proceso, cuyos resultados deberán ser objeto de seguimiento. El acuerdo, por una parte, excluye los productos más competitivos y con mayor peso en la oferta exportable de la región (carne, azúcar, banano y productos lácteos), los que deben pagar aranceles del 100 % o más; y, por otra parte, estimula la exportación de materias primas y productos agrícolas con mayor valor agregado, los cuales han estado sujetos a mayor proteccionismo por parte de la UE (por ejemplo, el cacao en bruto entra libre de aranceles, y procesado se le imponen altos aranceles).

China

Las exportaciones de Centroamérica a China disminuyeron en 2011, lo que incrementó el déficit de la balanza comercial, que ascendió a 3 182 millones de dólares, superior al de 2010, que fue de 2 705 millones de dólares, como se observa en la tabla 8 (SIECA, 2011).

Costa Rica es el único país de la región que no mantiene relaciones diplomáticas con Taiwán y es el principal exportador a China, con participación del 7 % de sus exportaciones totales. Sus exportaciones consisten en microconjuntos, aparatos eléctricos y aparatos para circuitos eléctricos, además de una variada gama que abarca 141 productos (entre los cuales destacan, en el sector agrícola, los jugos y concentrados de frutas, las plantas ornamentales, follajes y hojas). De China recibe principalmente productos de hierro o acero, los cuales representan un 7,8 %; el segundo producto en importancia es el calzado, con un 5,2 %; y en tercer lugar aparece el frijol negro, con un 3,8 %.

Ante la existencia de una relación comercial de más de 1 500 millones de dólares anuales, a partir de enero de 2008 los gobiernos de Costa Rica y China decidieron iniciar un estudio para determinar la factibilidad de un tratado de libre comercio entre los dos países, el cual entró en vigor el 1.º de agosto del año 2011. En la actualidad, China inicia la construcción de una planta de refinería en el país con un monto de 700 millones de dólares, y también construye un estadio. Se ha considerado la posibilidad de que el país se erija como centro de distribución de productos chinos para la región.

Por su parte, El Salvador exporta aparatos eléctricos, y China ya abrió una representación comercial en el país. Guatemala, que también ha anunciado su apertura, exporta azúcar y miel; Honduras exporta minerales; y Nicaragua, desechos de plásticos y chatarra. En la actualidad, Nicaragua emprende importantes acuerdos con China en infraestructura tecnológica para la fabricación de equipos y sistemas de comunicación.

Resulta evidente que el comercio de la región con China es aún exiguo, aunque inicia el camino del crecimiento.

CONCLUSIONES

Centroamérica necesita prioritariamente modificar su estructura productiva y comercial tradicional, en aras de buscar más diversificación económica, a favor de productos con un componente de mayor valor agregado que le permita reducir su dependencia de la exportación de pocos productos primarios y manufacturas producidas en régimen de maquila. Es imprescindible explorar en profundidad las posibilidades del mercado interno regional y con el resto de los países latinoamericanos. Existen potencialidades de encadenamientos productivos regionales que pudieran permitirle escalar en la cadena de valor y que encontrarían en el mercado interno su mayor demanda. Está probado que la priorización de sus relaciones con los grandes centros de poder no ha favorecido el proceso de integración regional.

Un objetivo central debiera ser la armonización y fortalecimiento de las políticas en apoyo a las micro, pequeñas y medianas empresas; ellas son las unidades productivas que tienen la mayor participación en el comercio regional y encierran grandes potencialidades para generar producción exportable. En este sentido, es menester implementar medidas encaminadas a conservar la protección arancelaria para sectores industriales, o manufactureros y de servicios, que puedan aportar al desarrollo, práctica utilizada antaño por los países desarrollados y explicitada en la teoría de las "industrias incipientes". Los temas relacionados con el indispensable financiamiento, la capacitación y acceso a las tecnologías de la información, y su articulación con las grandes empresas, constituyen problemas de obligatorio enfoque desde las políticas públicas. De urgente requerimiento es el estudio de todo lo relacionado con la facilitación del comercio: desde la solución a los problemas inherentes al régimen de intercambio establecido en la región (que excluye del libre comercio importantes mercancías), hasta la conclusión de la armonización del arancel externo común y la administración comunitaria de la unión aduanera (de manera que sea fortalecida la posición negociadora hacia terceros). La eliminación de la duplicidad en actividades y relaciones institucionales constituye un factor importante en este propósito; acción cuanto más apremiante si se tiene en cuenta que los tratados de libre comercio firmados expresan claramente las diferentes concesiones arancelarias otorgadas y, en consecuencia, perturban más la unión aduanera centroamericana.

Por otra parte, se hace necesario coordinar las políticas macroeconómicas fundamentales, de modo que se evite que las medidas adoptadas por cada país con el objetivo de ajustarse a los cambios en la economía internacional incidan desfavorablemente en el resto. También es indispensable dotar a la región de mecanismos institucionales de carácter supranacional, con capacidad decisoria y financiera suficiente para suprimir con rapidez los obstáculos que surjan en el proceso de armonización de políticas.

Estas acciones propuestas constituyen los pasos mínimos indispensables para dinamizar el proceso de integración, presupuesto indiscutible para el desarrollo regional.

REFERNCIAS BIBLIOGRÁFICAS

Aguilera, E. "Centroamérica entre el Tratado de Libre Comercio con Estados Unidos y el Acuerdo de Asociación con la Unión Europea".Revista Estudios y Reflexiones de Investigadores desde la Vivencia de Cuba. vol. 1. pp. 179-180. (2011).

Aguilera, E. "Centroamérica: crisis económica y apocalipsis ecológica. El papel de las empresas transnacionales y la arquitectura de la impunidad".Revista Estudios y Reflexiones de Investigadores desde la Vivencia de Cuba. vol. 2,.pp. 72-98. (2012).

Cáceres, L. R. "Costos y beneficios de la integración centroamericana".Revista de la CEPAL. n.º 54. pp. 111-128. (1994, diciembre).

Comisión Económica para América Latina y el Caribe (CEPAL). Balance preliminar de las economías de América Latina y el Caribe 2008. Santiago de Chile. Naciones Unidas. (2008)

Comisión Económica para América Latina y el Caribe (CEPAL). Balance preliminar de las economías de América Latina y el Caribe 2011.Santiago de Chile. Naciones Unidas. (2011).

EFE. "Delincuencia organizada transnacional en Centroamérica y el Caribe: una evaluación de las amenazas". (2012). (2012-11-01). <http://www.laopinion.com/Honduras_es_el_ pais_con_mas_homicidios_en_el_mundo_ONU>

Fondo Monetario Internacional (FMI). World Economic Outlook. Slowing Growth, Rising Risks. Washington D. C. (2011).

Ministerio de Economía de El Salvador. "Resultados de reunión binacional de Unión Aduanera entre El Salvador y Guatemala". comunicado de prensa. (16 de marzo 2012). (2012-10-01). <http://www.minec.gob.sv/index.php?option=com_datsogallery&fu nc=detail&catid=380&id=2036&Itemid=173> .

Schatan, C.; G. Friedinger; A. Mendieta e I. Romero. Integración regional e integración con Estados Unidos. El rumbo de las exportaciones centroamericanas y de República Dominicana, Sede Subregional de la CEPAL en México. México D. F. Naciones Unidas. (2008).

Schiff, M. y A. Winters. Regional Integration and Development. Washington D. C./ New York. The World Bank/ Oxford University Press. (2003).

Secretaría de Integración Económica Centroamericana (SIECA). "Centroamérica: estadísticas de comercio exterior". (2011). (2012-11-03). http://www.sieca.int.

Soloaga, I. y L. A. Winters. How Has Regionalism in the 1990s Affected Trade? Washington D. C. The Word Bank. (1999).

RECIBIDO: 5/7/2013

ACEPTADO: 17/10/2013

Esther Aguilera Morató. Centro de Investigaciones de la Economía Internacional. Universidad de La Habana, Cuba. Correo electrónico: eaguilera@rect.uh.cu

NOTAS ACLARATORIAS

1. Un ejemplo es Honduras, considerado por Naciones Unidas como el país de mayor tasa de homicidios del mundo. Honduras pasó de 51 homicidios por cada cien mil habitantes en 2001 a 92 en 2011, cifras superiores a las de El Salvador, que tiene 69 por cada cien mil habitantes (EFE, 2012).