Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía y Desarrollo

versión impresa ISSN ISSNversión On-line ISSN 0252-8584

Econ. y Desarrollo vol.151 no.1 La Habana ene.-jun. 2014

ARTÍCULO ORIGINAL

La teoría de la gestión financiera operativa desde la perspectiva marxista

Operative Financial Management Theory as from a Marxist Perspective

Nury Hernández de Alba Álvarez,I* Daisy Espinosa Chongo,I y Yaniel Salazar Pérez,I

1 Facultad de Ciencias Económicas e Informática, Universidad de Matanzas, Cuba.

RESUMEN

En el trabajo se realiza un análisis teórico de la gestión financiera operativa desde los fundamentos marxistas: se identifican las consistencias e inconsistencias existentes entre las principales categorías económicas; y son reflejados los nexos que existen entre el ciclo del efectivo de la gestión financiera operativa y las fases del capital industrial de la teoría marxista. Finalmente, se explica la validez y necesidad de la aplicación de la teoría de la gestión financiera operativa en una economía socialista.

PALABRAS CLAVE: capital de trabajo, ciclo de efectivo, fases del capital industrial, teoría marxista.

ABSTRACT

The paper provides an operative financial management theoretical analysis as from the Marxist grounds: the actual consistencies and inconsistencies between leading economic categories are identified; and the existing links between the cash conversion cycle of operative financial management and the industrial capital phases of the Marxist theory are reflected. Finally, the validity and need of the application of the operative financial management in a socialist economy is explained.

KEYWORDS: working capital, cash conversion cycle, industrial capital phases, Marxist theory.

INTRODUCCIÓN

En la actualidad, la realidad económica cubana exige que los resultados del sistema empresarial en lo económico sean superiores, con niveles ascendentes de eficiencia, eficacia y productividad. En este sentido, desarrollar una eficaz gestión de las finanzas empresariales, como subsistema clave de la administración empresarial, es un imperativo. Se hace necesario desarrollar investigaciones financieras como respuesta al gran reto de buscar y aplicar nuevos conocimientos, procedimientos y herramientas que potencien la gestión financiera. En consecuencia, es indispensable introducir el instrumental de la teoría microeconómica en la gestión empresarial, con especial interés en la gestión financiera operativa como parte esencial de las finanzas empresariales.

El instrumental desarrollado para el estudio de la gestión financiera operativa en las carreras empresariales se encuentra, en su esencia, fuertemente influenciado por el pensamiento neoclásico, el cual se caracteriza fundamentalmente por el reemplazo de los conceptos de la teoría del valor-trabajo por la teoría del valor subjetivo. Por consiguiente, la aplicación de las herramientas de la gestión financiera operativa solo es válida, en una sociedad que construye el socialismo, si es precedida de un análisis crítico que tome como base la concepción marxista leninista.

La fundamentación marxista permitirá revelar la esencia y por consiguiente el rumbo acertado del análisis y valoración sobre determinados hechos económicos que se explican a la luz de la utilización de categorías no marxistas, sin afectar las bases económicas y sociales del estudio y la práctica socialista, ni tampoco la concepción marxista en que descansa la teoría económica de la construcción del socialismo. (Sánchez Noda, 2004, p. 134)

Se considera oportuno fundamentar el presente trabajo a partir de la siguiente tesis: en la esencia de la teoría de la gestión financiera operativa existen contradicciones y consonacias en relación con la concepción marxista. La literatura técnica -desde la clásica hasta la más moderna- no ha profundizado en esta dirección. El objetivo de este trabajo es analizar la base conceptual de la teoría de la gestión financiera operativa desde la perspectiva teórica marxista.

Relaciones entre las categorías de la gestión financiera operativa y la economía política marxista leninista

En los diferentes períodos de evolución histórica de las finanzas se han desarrollado investigaciones sobre la gestión financiera operativa, específicamente sobre su categoría fundamental: capital de trabajo. Para abordar adecuadamente la base conceptual de la teoría de la gestión financiera operativa y su relación con la economía política marxista leninista es necesario contextualizarla en dos perspectivas: la disciplina técnica y la escuela de pensamiento económico a la que pertenece. Desde la perspectiva técnica, las finanzas como disciplina constituyen un cuerpo de principios, teorías y descubrimientos empíricos relacionados con la generación y localización de recursos financieros (lo que supone tomar decisiones en relación con los flujos de efectivo, sobre la base del entorno financiero, las finanzas gubernamentales y las finanzas empresariales). Es precisamente en el contexto de la organización donde se desarrolla la gestión financiera, en la cual se enmarca y se legitima la teoría de la gestión financiera operativa.

Desde el punto de vista de la escuela de pensamiento económico, es acertado reconocer que el instrumental desarrollado para la gestión financiera operativa ha tenido como contexto la economía de empresa y, específicamente, la ciencia financiera, las cuales se han encontrado fuertemente influenciadas por la economía neoclásica surgida en la segunda mitad del siglo xix. "A pesar de los cambios ocurridos desde esa época puede decirse, sin exageración, que el núcleo principal del aporte neoclásico se mantiene hasta nuestros días, habiendo pasado a formar parte integral del cuerpo teórico de la ciencia económica" (Sabino, 1991, p. 215). La escuela neoclásica ha desarrollado un enfoque económico fundamentado en el análisis marginalista, y ha privilegiado la explicación de los fenómenos con una visión matemática y estadística. Su análisis está basado en el papel de la subjetividad humana en el proceso de creación de valor, de manera que los conceptos de la teoría del valor-trabajo son remplazados por la teoría del valor subjetivo. Algunos de los más notables seguidores y teóricos de la teoría financiera impartida actualmente en estudios de pregrado y posgrado en universidades cubanas y en las más reconocidas a nivel mundial -entre los que se encuentran: Gitman (1986); Brealey y Myers (1993); Weston y Brigham (1994)-, al igual que otros economistas de generaciones más recientes, tienen una gran influencia de la economía neoclásica.

La gestión financiera operativa es una función de la dirección financiera que consiste en planificar, organizar, dirigir y controlar las actividades económicas que generan flujos de efectivo como resultado de la inversión corriente y el financiamiento requerido para sostener esta inversión, a partir de la toma de decisiones financieras de corto plazo. Todo ello con el objetivo de lograr la estabilidad en el binomio riesgo/rentabilidad y, en última instancia, aportar a la organización de la maximización de la riqueza.(1)

El objeto de estudio de la gestión financiera operativa es la categoría financiera capital de trabajo, en la cual se materializa la toma de decisiones financieras a corto plazo. La teoría de la gestión financiera operativa se centra, precisamente, en esta categoría y en la influencia que ejerce una adecuada gestión de sus componentes sobre el riesgo y la rentabilidad de una organización. En este sentido, se debe identificar las relaciones entre las categorías financieras y las categorías marxistas, y establecer los nexos existentes entre ellas en forma y contenido. Las categorías financieras fundamentales de la gestión financiera operativa a analizar desde la lógica marxista leninista son: capital de trabajo asociado con la inversión en activo circulante, riesgo asociado a la liquidez -y, por tanto, al desarrollo del ciclo de efectivo-, y rentabilidad asociada a la capacidad de generar rendimiento.

La categoría capital de trabajo se ha utilizado por los contables, administradores e investigadores en dos direcciones fundamentales. La definición básica se refiere al capital de trabajo como la inversión que se realiza en activos circulantes. Esta definición explica el interés desde el punto de vista de la gestión financiera de atender la inversión circulante proporcionada para sostener las operaciones de la organización, sus niveles correctos y el impacto de las políticas financieras en el corto y el largo plazos. Esta definición tiene en cuenta, además, que en el activo circulante se materializa el financiamiento generado para efectuar el ciclo de las operaciones; esto es: el activo circulante es la expresión material del financiamiento propio y/o ajeno utilizado para conformar la estructura económica corriente de una organización.

Otra definición se refiere al capital de trabajo como excedente del activo circulante sobre el pasivo circulante, lo que se corresponde con la parte del activo circulante financiada con fondos a largo plazo (léase pasivos a largo plazo y patrimonio). Este es un enfoque que asume que el capital de trabajo está afectado solo por las transacciones económicas diarias desarrolladas en una organización (compras, ventas, cobros, pagos), sin reconocer que ellas deben contribuir a una política financiera con impacto más allá del corto plazo.

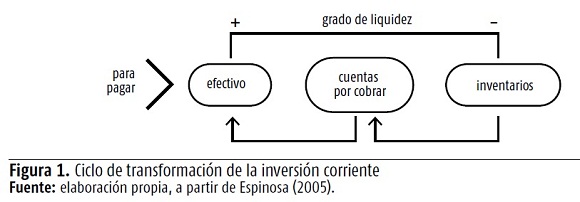

Los activos circulantes están organizados en "cuentas", lo que responde a un criterio contable-financiero sobre su ciclo de transformación en correspondencia con el grado de liquidez (figura 1).

En este punto, pudiera establecerse cierta relación entre el activo circulante y la definición marxista de capital circulante. La distinción fundamental del capital circulante estriba en el carácter de su rotación, la cual se efectúa varias veces con respecto a una rotación del capital fijo. El desembolso del capital invertido en capital circulante se renueva en períodos más cortos. Así, los componentes del capital circulante "son consumidos íntegramente en cada proceso de trabajo en que entran, debiendo reponerse, por tanto, totalmente y mediante nuevos ejemplares de la misma clase en cada nuevo proceso de trabajo" (Marx, 1973, t. II, p. 149). Marx (1973, t. II) destaca que "el valor del capital circulante […] sólo se adelanta por el tiempo durante el cual se elabora el producto. Este valor se incorpora íntegramente al producto y, por tanto, al venderse este, retorna en su totalidad de la circulación, pudiendo de este modo volver a desembolsarse" (p. 156). El activo en circulante se corresponde con la clasificación marxista de capital circulante en uno de sus puntos: el carácter de la rotación. No obstante, la clasificación de Marx no coincide en el otro punto, es decir, no todos los activos circulantes se consumen totalmente o transfieren su valor al nuevo producto creado en un ciclo productivo.

Las cuentas más representativas del activo circulante desde una perspectiva contable financiera son: el inventario, las cuentas por cobrar y el efectivo; las cuales, mediante el desarrollo del ciclo antes referido, irán avanzando a una forma superior.

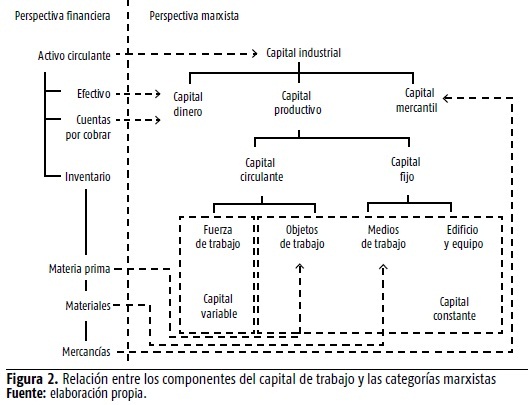

El inventario es necesario en el proceso de producción y ventas de una organización; es considerado como una inversión, en tanto requiere el desembolso de efectivo para generar un rendimiento en el corto plazo (Gitman, 1986). En él se incluyen fundamentalmente las materias primas, los materiales y los productos terminados. A partir del análisis contable-financiero, las materias primas comprenden los artículos comprados que representan materiales básicos para la actividad operativa. Este criterio se corresponde con el criterio marxista, al identificar los objetos de trabajo como aquellos que el trabajo transforma en el transcurso de la producción y que se utilizan para crear los bienes materiales. Por tanto, las materias primas como parte del inventario y del activo circulante son: capital productivo, capital circulante y objetos de trabajo. Por su parte, los materiales son aquellas partes, piezas y cualquier otro material auxiliar que se interponen entre el obrero y las materias primas; son necesarios para desarrollar el proceso transformador sobre el objeto de trabajo y son denominados en la teoría marxista-leninista como "medios de trabajo". Sin embargo, los materiales tienen una duración mayor que las materias primas porque duran varias rotaciones y pueden ser utilizados en varios procesos productivos. Por tanto, los materiales como parte del inventario y del activo circulante son: capital productivo, capital fijo y medios de trabajo. Los inventarios de productos terminados reúnen aquellos artículos que han sido producidos para la venta. A partir del análisis marxista, los inventarios de productos terminados encuentran su homólogo en la categoría marxista de mercancía, que es resultado del trabajo y tiene como destino el cambio a partir del proceso de compra-venta. La mercancía posee valor de uso y valor. El inventario de productos terminados (o mercancías) constituye capital mercantil, que es aquella forma funcional del capital que se manifiesta en las mercancías producidas con objeto de venta. En él se incluye el valor anticipado de forma inicial y la plusvalía, que es el nuevo valor creado por el trabajo del obrero por encima del valor de la fuerza de trabajo, del que se apropia el capitalista gratuitamente. Por esta razón, "el producto no es simplemente una mercancía, sino una mercancía preñada de plusvalía" (Marx, 1973, t. II, p. 39).

La venta del producto terminado o mercancía exige el lanzamiento del capital mercantil a la esfera de la circulación, la cual, al realizarse, habrá de convertirse en cuentas por cobrar o en efectivo. Las cuentas por cobrar representan los derechos de la organización contra deudores por facturas no pagadas al contado. El análisis marxista (al igual que el criterio financiero) establece que "al desarrollarse la circulación de mercancías, se interponen una serie de factores que separan cronológicamente la venta de una mercancía de la realización de su precio" (Marx, 1973, t. I, p. 99). En este momento,

uno de los poseedores de mercancías vende mercancías que ya existen, mientras que el otro compra como simple representante del dinero, o como representante de un dinero futuro. El vendedor se convierte en acreedor, el comprador en deudor. Como aquí la metamorfosis de la mercancía, o sea el desarrollo de su forma de valor, se desplaza, el dinero asume una función distinta. Se convierte en medio de pago. (Marx, 1973, t. I, p. 99)

En esta situación el dinero cumple dos funciones: como medida de valor (en la determinación del precio de la mercancía vendida) y como medio de pago. "Es al vencer el plazo fijado para el pago cuando el medio de pago entra realmente en circulación, es decir, cuando pasa de manos del comprador a manos del vendedor" (Marx, 1973, t. I, p. 100). Lo anterior se cumple si se asume que al vencer el plazo se efectúe el pago.

Desde la perspectiva contable-financiera, las cuentas por cobrar -al realizarse generalmente en un plazo no mayor de un año- habrán de convertirse en efectivo. Desde la perspectiva marxista, el efectivo utilizado para adquirir otros activos, y contra el cual se giran los pagos, es capital-dinero (que se materializa en aquellos medios monetarios iniciadores del ciclo del capital utilizados en la adquisición de medios de producción y fuerza de trabajo, para comenzar un nuevo ciclo productivo y garantizar la posterior creación de la plusvalía). La compra de los factores de producción hace que el dinero constituya capital-dinero. Este efectivo o capital-dinero cumple con la función de medio de circulación, al desempeñarse como intermediario en el proceso de circulación de las mercancías.

Este proceso que comenzó con efectivo concluye también con efectivo (fin de la primera metamorfosis de la mercancía); pero estos -el efectivo inicial y el final- se distinguen por la diferencia en su magnitud (D-M-D'). En consecuencia, al efectuarse el cobro de las cuentas por cobrar la organización logra ingresar -y ver materializado en su cuenta de resultados- el capitaldinero adelantado inicialmente, además de un incremento (o excedente) que constituye la plusvalía. Teniendo en cuenta tanto el análisis marxista como la teoría financiera, cabe destacar que el dinero constituye el punto de inicio y el punto final de todo proceso de valorización. "Comprar para vender, o dicho más exactamente, comprar para vender más caro (D-M-D') parece a primera vista como si sólo fuese la fórmula propia de una modalidad del capital, del capital mercantil. Pero no es así: el capital industrial es también dinero que se convierte en mercancía, para convertirse nuevamente en más dinero, mediante la venta de aquella" (Marx, 1973, t. I, p. 118).

Las cuentas contables financieras constituyen las categorías generales que forman parte del capital de trabajo. Puede afirmarse que hay cierta relación entre sus definiciones con categorías marxistas-leninistas (figura 2). No obstante, la perspectiva contable-financiera no incluye entre los activos circulantes la categoría marxista fuerza de trabajo; es decir, la fuerza de trabajo no tiene representación directa en las cuentas de activo circulante (aunque sí la tiene en el pasivo corriente en forma de pasivos acumulados y, específicamente, en salarios por pagar).

Finalmente, el capital de trabajo depende considerablemente de las relaciones entre la cantidad de inversión en inventarios, las condiciones de crédito concedidas a los clientes que generan cuentas por cobrar, y su realización en efectivo. Estas relaciones, expresadas en el tiempo, se integran en su dinámica en la categoría financiera ciclo de efectivo.

Correspondencias entre el ciclo de efectivo y el ciclo del capital-dinero

El ciclo de efectivo es el "plazo de tiempo que transcurre entre los gastos reales de efectivo de la empresa erogados para pagar los recursos productivos (materiales y mano de obra) y las entradas de efectivo provenientes de la venta de productos" (Weston y Brigham, 1994, p. 460). El ciclo de efectivo de la teoría de la gestión financiera encuentra semejanzas con el ciclo del capital-dinero de la economía política marxista-leninista. El punto de partida y el punto final de cada uno de estos ciclos es el dinero. El proceso de "comprar para vender" se organiza, en las finanzas operativas, en cuatro operaciones económicas (compra a crédito de materias primas, materiales y fuerza de trabajo; pago de las cuentas y salarios por pagar; venta a crédito de productos terminados; y cobro de cuentas por cobrar por las ventas a crédito), y se desarrolla en tres ciclos: ciclo de pago, ciclo de inventarios, y ciclo de cobro.

Ciclo de pago (primera fase)

El criterio financiero enseña que la operación económica que constituye el punto de partida del ciclo de efectivo es la adquisición de materias primas, materiales y fuerza de trabajo, lo que implica la concurrencia al mercado para comprarlos. Es denominado ciclo de pago el tiempo que transcurre entre las operaciones económicas (compra a crédito de materias primas, materiales y fuerza de trabajo) y el pago de las cuentas y salarios por pagar.

Según Marx (1973, t. II), la primera fase del ciclo del capital-dinero (D-M) "representa la inversión de una suma de dinero en una suma de mercancías" (p. 28). "Estas mercancías son, de una parte, medios de producción, de otra, fuerza de trabajo; es decir, los factores materiales y personales de la producción de mercancías" (p. 29). Es en este proceso donde el capital-dinero se convierte en capital productivo, "capital dotado de la propiedad de crear valor y plusvalía" (p. 30). Como capital-dinero, el dinero asume las funciones de medio general de compra y medio general de pago (hay que tener en cuenta que tanto la fuerza de trabajo como las materias primas y los materiales se pagan después de ser empleados).(2)

El criterio financiero y el marxista coinciden en la idea según la cual esta primera fase constituye "la transformación del valor del capital de su forma dinero en su forma productiva o, más concisamente, la conversión del capital-dinero en capital productivo" (Marx, 1973, t. II, p. 30). La concordancia de criterios radica en la función del capital utilizado, y consiste en unificar las condiciones necesarias para desarrollar la producción y preparar el proceso de creación de plusvalía.

Ciclo de inventarios (segunda fase)

La gestión financiera operativa coloca la transformación de materias primas y materiales en productos terminados listos para la venta -a partir de un proceso de producción- como segundo momento del ciclo de efectivo. El tiempo que transcurre entre las operaciones económicas (compra a crédito de materias primas y materiales, y venta a crédito de productos terminados) es denominado ciclo de inventarios. El análisis marxista explica que es en esta fase (…P…) donde el capital toma función de capital productivo: sale de la esfera de la circulación para pasar a la esfera de la producción. En esta fase tiene lugar el consumo productivo de las mercancías adquiridas inicialmente. En consecuencia, se obtienen nuevas mercancías con valor superior al capital inicialmente desembolsado: se trata, como se ha dicho, de una mercancía "preñada de plusvalía". Es aquí, en el ciclo de inventarios, donde se crea el nuevo valor.

Ciclo de cobro (tercera fase)

El ciclo de cobros es considerado por la teoría financiera como tercer momento del ciclo de efectivo, y hace referencia al tiempo que transcurre entre las operaciones económicas: venta a crédito de productos terminados y cobro de la venta a crédito. Este ciclo presupone la concurrencia al mercado para la venta de la nueva mercancía producida por la organización y el cobro de esta venta; por tanto, cuando se produce la entrada de efectivo a la organización termina este ciclo.

El análisis marxista declara que en esta fase (M'-D') -que transita de la esfera de la producción a la esfera de la circulación- hay un retorno al mercado para la venta de mercancías, las cuales tienen un valor superior al valor original adelantado. Al realizarse el capital mercantil, existe una transformación de este hacia la forma dinero, pero no simplemente como dinero, sino como valor valorizado. En este sentido, dice Marx (1973, t. II): "en D' el capital ha retornado a su forma primitiva, D, a su forma de dinero, pero bajo una forma en la que se ha realizado ya como capital" (p. 43). Y más adelante: "mediante la operación M'-D' se realiza tanto el valor del capital desembolsado como la plusvalía" (p. 45).

Ciclo de efectivo (ciclo del capital en su conjunto)

El análisis de los tres ciclos componentes del ciclo de efectivo en su relación con las tres fases del ciclo del capital industrial, por separado, permite concluir, desde una visión de conjunto, que existe correspondencia entre el ciclo de efectivo abordado en los fundamentos teóricos de las finanzas operativas y el ciclo del capital-dinero de la perspectiva marxista (figura 3). Ambos ciclos (de efectivo y del capital industrial) comienzan y terminan con dinero; pero al final del proceso el dinero acaba valorizado: "el capital industrial bajo su forma dinero, como capital en dinero, constituye el punto de partida y el punto de retorno de su proceso en conjunto" (Marx, 1973, t. II, p. 54). Las tres formas de capital conforman una unidad indisoluble, que realiza un movimiento cíclico capaz de transformar el capital de una forma a otra. Este movimiento cíclico del efectivo (o ciclo de conversión del efectivo) se determina, desde la perspectiva financiera, a partir de la sustracción del ciclo de pagos del total del ciclo operativo. Lo anterior pudiera resumirse con la siguiente fórmula:

E = I + C - P

Donde:

E: ciclo de efectivo

I: ciclo de inventario

C: ciclo de cobro

P: ciclo de pago

Este concepto del ciclo de efectivo coincide con el concepto del ciclo del capital industrial abordado por Marx (1973, t. II), cuando expresa:

El movimiento del capital a través de la esfera de la producción y de las dos fases de la esfera de la circulación se efectúa, como hemos visto, en una sucesión a lo largo del tiempo. El tiempo que permanece en la esfera de la producción constituye su tiempo de producción, el que permanece en la esfera de la circulación, su tiempo de circulación. Por tanto, el tiempo total que tarda en describir su ciclo equivale a la suma de los dos: el tiempo de producción más el tiempo de circulación. (p. 115)

Lo que distingue el ciclo de efectivo del ciclo del capital industrial es que el primero asume que la compra necesaria para preparar el proceso productivo se realiza desfasadamente en relación con el pago de las cuentas. Esto provoca que, al efectuarse la compra a crédito, la organización tenga disponibles los factores materiales y personales y haga uso de ellos, aun cuando no haya desembolsado el efectivo correspondiente a su precio. Si, por ejemplo, la compra se realiza al contado, el ciclo de pago se anula y el ciclo de conversión de efectivo se iguala al ciclo operativo, o bien, se iguala al ciclo de inventarios (tiempo de producción) más el ciclo de cobros (tiempo de circulación).

El objetivo fundamental para cada uno de los ciclos (de efectivo y del capital industrial) es la obtención de plusvalía: "la forma de circulación (D… D'), cuyo punto de partida y cuyo punto final es el dinero efectivo, el hacer dinero, expresa del modo más tangible el motivo propulsor de la producción capitalista" (Marx, 1973, t. II, p. 54). Según ambos criterios, el ciclo debe repetirse de forma continua para lograr la valorización del valor.

Tanto para la perspectiva marxista como para la financiera, la rotación del efectivo o del capital influye o bien en la obtención de mayor rendimiento, o bien en el proceso de valorización. Es decir, no solo interesa que el capital anticipado proporcione plusvalía y que el ciclo se repita reiteradamente, sino que se requiere también que esta plusvalía se obtenga de forma más frecuente. Se precisa entonces que uno de los dos objetivos determinantes para una adecuada gestión financiera operativa sea minimizar el riesgo (esto es, aumentar la rotación del efectivo o disminuir el ciclo de efectivo). No obstante, se observa una inconsistencia entre el criterio financiero y el marxista: el primero no aborda la creación del valor en la órbita de la producción. Por la forma en que se genera la información contable-financiera, queda explícito en esta perspectiva que el valor se crea en la esfera de la circulación. Se trata de una noción que ignora que "la alteración de valor es exclusiva de la metamorfosis P, del proceso de producción, que aparece, por tanto, como la metamorfosis real del capital, a diferencia de las metamorfosis de la circulación, que son metamorfosis puramente formales" (Marx, 1973, t. II, p. 50). Los teóricos de las finanzas ven lo que se manifiesta en la superficie: la valorización del capital no en la producción, sino en la circulación.

La importancia de la gestión financiera operativa en una economía en tránsito al socialismo

Aun cuando la teoría de la gestión financiera operativa -y sus herramientas- fue concebida en el marco de la economía burguesa para eludir sus contradicciones, debe ser puesta en práctica en una sociedad que construye el socialismo, con el pertinente análisis crítico marxista que permita aplicaciones creativas en función del beneficio social. En este sentido, Morales Domínguez (2004) afirma:

Desde la perspectiva de su función ideológica la economía política burguesa no podrá nunca ser asimilada dentro de un proceso de construcción socialista; pero desde el punto de vista de su función practica sí; sobre la base de una perspectiva teórico-marxista que tome la capacidad instrumental que la economía política burguesa ha desarrollado para hacer funcionar al capitalismo, y la traduzca a la formulación de instrumentos para la construcción del socialismo. (p. 169)

Es importante acotar que en la sociedad socialista el Estado es el aparato que asume la responsabilidad o realización del interés común, y actúa como sujeto de la gestión económica financiera.(3) En su papel de custodio de los recursos, toma decisiones sobre aquellos que se consideran "escasos".

El capital de trabajo -como parte del capital industrial- cumple una función económica importante desde el punto de vista financiero y marxista: constituye un bien imprescindible en el ejercicio de la producción que permite la creación de productos y servicios con determinado valor. El fin de su gestión es tomar decisiones financieras de corto plazo que busquen adecuados niveles de riesgo y rentabilidad, para favorecer la maximización de la riqueza. Esto se traduce en contribución directa a la eficiencia, la productividad y el desarrollo económico de la organización, elementos imprescindibles en el actual contexto de la economía cubana, en el que se hace un llamado a lograr empresas organizadas y eficaces. Para ello es preciso elevar las responsabilidades sobre el control de los recursos, y tomar decisiones sobre el capital de trabajo capaces de liquidar o transformar las empresas incapaces de mantenerlo en un nivel suficiente (PCC, 2011).(4) Por tanto, la gestión financiera operativa (o del capital de trabajo) se convierte en un instrumento para la obtención de mejores resultados en el orden económico y financiero.

Desde el punto de vista financiero, la adecuada gestión del capital de trabajo se traduce, en su aporte al desarrollo empresarial, en liquidez y rentabilidad. Las utilidades netas obtenidas luego del pago de impuestos tendrán dos fines específicos: su retención para llevar a cabo el proceso de crecimiento y desarrollo sostenido de la organización; o su repartición como dividendos a los dueños de la organización. Por otra parte, desde el análisis marxista-leninista el objetivo para el cual se retiene una parte de las utilidades de una organización encuentra relación con la reproducción socialista ampliada, es decir, con la reanudación constante del proceso de producción y el desarrollo de los factores materiales y personales que en él intervienen de forma planificada. Con el fin de asegurar el desarrollo integral de los miembros de la sociedad, se toma como base la propiedad social sobre los medios de producción.

El actual contexto económico cubano exige la búsqueda y aplicación de nuevos conocimientos y sistemas que potencien la eficiencia del sistema empresarial y de las organizaciones en general. La gestión financiera operativa actúa entonces como refuerzo de la eficiencia económica, sin la cual sería imposible mantener los niveles de justicia social que caracterizan el sistema socialista. "Las medidas que estamos aplicando están dirigidas a preservar el socialismo" (Castro, 2010). La particularidad de la gestión financiera operativa en una sociedad que construye el socialismo estriba en que está orientada a contribuir al bienestar social. Como herramienta para la implementación de los Lineamientos de la política económica y social del Partido y la Revolución (PCC, 2011), la gestión óptima del capital de trabajo constituye una necesidad económica y una necesidad social.

CONCLUSIONES

El estudio de la gestión financiera operativa con enfoque marxista demuestra que su teoría está sustentada en la economía neoclásica, la cual reconoce diversos factores como creadores de valor: en este caso, los activos como factor con la capacidad de crear valor por sí mismos; lo cual se encuentra en contradicción con la teoría valor-trabajo, y pone de manifiesto el fetichismo abordado por K. Marx.

Existe coincidencia en el criterio de los teóricos de las finanzas y el marxista en la idea según la cual la rapidez de la rotación del efectivo o del capital influye positivamente en la obtención de rendimiento o en la valorización del capital. La divergencia radica en que los teóricos de las finanzas ven lo que se manifiesta en la superficie: la valorización del capital no en la producción, sino en la circulación.

La gestión financiera operativa es una herramienta que busca elevar la eficiencia económica empresarial, capaz de provocar un impacto positivo en el presupuesto del Estado mediante el incremento de la renta nacional. En la construcción del socialismo, ese impacto positivo está encaminado a mantener y elevar los niveles de justicia social que caracterizan el sistema. La aplicación de la teoría y las herramientas de la gestión financiera operativa es acertada en el contexto de una sociedad que construye el socialismo, pero ella debe estar precedida de un análisis crítico de su objetivo y una valoración sobre la forma en que sus resultados se traducen en contribución económica y social al desarrollo económico del país y al desarrollo integral de los miembros de la sociedad.

REFERENCIAS BIBLIOGRÁFICAS

Brealey, R. y S. Myers. Fundamentos de financiación empresarial. Madrid. McGraw- Hill. (1993).

Castro, R. "Discurso pronunciado por el General de Ejército Raúl Castro Ruz, Presidente de los Consejos de Estado y de Ministros, en la clausura del Sexto Periodo Ordinario de Sesiones de la Séptima Legislatura de la Asamblea Nacional del Poder Popular, en el Palacio de Convenciones, el 18 de diciembre", Granma Internacional Digital. (2010). (2011-02-15). <http://www.granma.ce/espanol/cuba/20diciembre/ discurso.html> .

Demestre, A. et al. Análisis e interpretación de estados financieros. La Habana. Centro de Estudios Contables Financieros y de Seguros (CECOFIS). (2005).

Espinosa, D. "Procedimiento para el análisis del capital de trabajo". Facultad de Ciencias Económicas e Informática, Universidad de Matanzas. Tesis de maestría. (2005).

Gitman, L. J. Principles of Managerial Finance. New York. Harper and Row. (1982).

Gitman, L. J. Fundamentos de administración financiera. La Habana. Ministerio de Educación Superior. (1986).

Gitman, L. J. Principios de administración financiera. México D. F. Pearson Educación. (2003).

Guevara, E. La planificación socialista, su significado. Centro de Estudios Miguel Enríquez. (1964). (2012-04-10). <http://www.archivochile.com/America_latina/Doc_paises_al/ Cuba/Escritos_del_Che/escritosdelche0067.pdf> .

Marx, K. El Capital, t. I y II. La Habana. Editorial de Ciencias Sociales. (1973).

Morales Domínguez, E. "La economía política marxista: retos de un tercer milenio". En R. Sánchez Noda (coord.). La economía política marxista: reflexiones para un debate. pp. 77-93. La Habana. Editorial Félix Varela. (2004).

Partido Comunista de Cuba (PCC). Lineamientos de la política económica y social del Partido y la Revolución. La Habana. (2011).

Sabino, C. Diccionario de economía y finanzas. Caracas. Editorial Panapo. (1991).

Sánchez Noda, R. "La economía política y la teoría económica: desafíos para Cuba". En R. Sánchez Noda (coord.). La economía política marxista: reflexiones para un debate. pp. 119-149. La Habana. Editorial Félix Varela. (2004).

Shemiatenkov, V. El enigma del capital: punto de vista marxista. Moscú. Editorial Progreso. (1982).

Vólkov, M.; A. Smirnov e I. Faminski. Diccionario de economía política. Moscú. Editorial Progreso. (1985).

VV. AA. Economía política del capitalismo. Orbe. La Habana. (1976).

VV. AA. Fundamentos generales del modo de producción capitalista. La Habana. Editorial Félix Varela. (2004).

Weston, F. y E. Brigham. Fundamentos de administración financiera. México D. F. McGraw- Hill. (1994).

RECIBIDO: 23/3/2013

ACEPTADO: 17/10/2013

Nury Hernández de Alba Álvarez. Facultad de Ciencias Económicas e Informática, Universidad de Matanzas, Cuba. Correo electrónico: nury.hernandez@umcc.cu

NOTAS ACLARATORIAS

1. Véanse Gitman (1982, 2003); Brealey y Myers (1993); Weston y Brigham (1994); Demestre et al. (2003); y Espinosa (2005).2. El análisis de Marx en relación con el aplazamiento de los pagos se refiere solamente a la fuerza de trabajo. Sin embargo, por las similitudes en su funcionamiento, es acertado extenderlo a la compra de los recursos materiales.

3. El Estado actúa mediante la empresa estatal socialista, como forma principal de la economía nacional del modelo económico. Aunque, en la actualidad, en Cuba se reconocen otros actores económicos, como cooperativas, agricultores pequeños, usufructuarios, arrendatarios, y trabajadores por cuenta propia.

4. Véanse, en este sentido, los Lineamientos N.os 7, 8, 12, 16 y 17.