Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía y Desarrollo

versión impresa ISSN ISSNversión On-line ISSN 0252-8584

Econ. y Desarrollo vol.158 no.2 La Habana jul.-dic. 2017

Relaciones China-América Latina y el Caribe: por un futuro mejor

China-Latin America and the Caribbean Relations: for a Better Future

Elda Molina DíazI y Eduardo Regalado FloridoII

I Centro de Investigaciones de Economía Internacional, Universidad de La Habana, Cuba.

II Centro de Investigaciones de Política Internacional, Cuba.

RESUMEN

Las relaciones entre China y América Latina y el Caribe han experimentado un vertiginoso crecimiento, sobre todo a partir de los años 2000. Los vínculos económicos son los más importantes, aunque también se han desarrollado las relaciones en otras esferas como la política, la cultura, la educación, la seguridad, entre otras. Hasta el momento, las relaciones económicas han reportado beneficios a ambas regiones, pero también han ocasionado efectos negativos para la región latinoamericana. El artículo muestra la situación actual de estas relaciones y ofrece sugerencias sobre posibles acciones dirigidas a mejorarlas en el futuro.

PALABRAS CLAVE: relaciones comerciales, relaciones de cooperación, relaciones financieras, relaciones políticas.

ABSTRACT

The relations between China and Latin America and the Caribbean, have undergone a whirling growth, mostly as of the years 2000s. The economic ties are the most important, though other relations have developed, such as the ones in the political, cultural, educational and security sectors, among others. Up to the moment, the economic relations have borne benefits for both regions, but they have also caused negative effects for the Latin American region. The article introduces the current situation of the relations and provides suggestions on possible actions directed towards making them better in the future.

KEYWORDS: commercial relations, cooperation relations, financial relations, political relations.

INTRODUCCIÓN

Desde la pasada década, las relaciones entre América Latina y el Caribe y China vienen mostrando un acelerado crecimiento en todas las áreas. La comercial y financiera son las más avanzadas, y sobre las que tratará el presente artículo, pero también han crecido los vínculos políticos, culturales, de educación y de seguridad, entre otros.

En el área económica los avances han sido posibles por la complementariedad económica existente entre ambas partes. Es decir, la región de América Latina y el Caribe cuenta con abundantes recursos naturales y China dispone de recursos financieros y desarrollo tecnológico. Si bien hasta el momento estas relaciones les han permitido a ambas regiones obtener ciertos beneficios, también es cierto que han ocasionado desequilibrios y efectos negativos para Latinoamérica, por lo que algunos consideran que no debían continuar desarrollándose dichas relaciones.

Sin embargo, el problema de América Latina no es China. La región no puede esperar que un actor externo resuelva sus problemas y debe tomar conciencia de sus puntos débiles para actuar sobre ellos de modo que pueda aprovechar las ventajas que se le presentan.

China ha mostrado que posee una estrategia a largo plazo bien definida de hacia dónde quiere llegar, y también tiene claro qué necesita para lograrlo y lo que espera de América Latina. Esta última, sin embargo, no tiene una estrategia regional para enfrentarse al gigante asiático y aprovechar sus beneficios y en la mayoría de los casos, ni siquiera una estrategia de país.

El objetivo del artículo es mostrar el estado actual de las relaciones económicas entre China y América Latina y el Caribe, valorar sus resultados, y a partir de ahí ofrecer sugerencias de posibles acciones encaminadas a mejorarlas.

1. Situación actual de las relaciones económicas entre China y América Latina y el Caribe

1.1. Relaciones comerciales

Los vínculos comerciales entre China y América Latina y el Caribe (ALC) han mostrado un gran dinamismo, sobre todo desde la pasada década. El volumen de comercio entre ambos se multiplicó por 22 entre los años 2000 y 2014, creciendo a una tasa media anual del 27 %, mientras que en igual período, el valor del comercio de la región con el mundo se multiplicó solo por tres, creciendo a una tasa media anual del 9 % (CEPAL, 2015a).

Este incremento se explica principalmente por el fuerte crecimiento del producto interno bruto (PBI) chino, el aumento de la urbanización y el crecimiento de la renta per cápita. Ello convirtió al país en un gran importador de materias primas, energía y alimentos y en un gran exportador de bienes de consumo e intermedios, para lo que los países latinoamericanos fueron importantes contrapartes.

Muy relacionado con lo anterior, ha influido también el papel asumido por China en las cadenas globales de producción de bienes de consumo, sobre todo por ser base exportadora de muchas empresas multinacionales (Cordeiro, Santillán y Valenzuela, 2015). Otros factores que han incidido en la ampliación del comercio han sido la firma de diversos tratados de libre comercio con algunos países de ALC, como Chile (2006), Perú (2011) y Costa Rica (2011), y de otros acuerdos institucionales;1 así como el incremento del uso del yuan en los pagos del comercio. 2

De este modo, desde el punto de vista cuantitativo, el comercio con China es muy importante para ALC. Mostró un gran dinamismo, sobre todo entre los años 2009–2011. Sin embargo, entre 2011 y 2013 se produjo una reducción de los ritmos de crecimiento, debido principalmente a la reducción de la demanda de materias primas por parte de China, cuya economía ha venido creciendo a un menor ritmo en los últimos años (CEPAL, 2015a).

El déficit comercial de la región con China creció a lo largo de las dos décadas, aunque la situación por subregiones es diferente: México, Centroamérica y el Caribe son los principales responsables del déficit comercial, mientras América del Sur muestra un balance comercial bastante equilibrado, básicamente por los superávits de Chile, Brasil y Venezuela (CEPAL, 2015a).

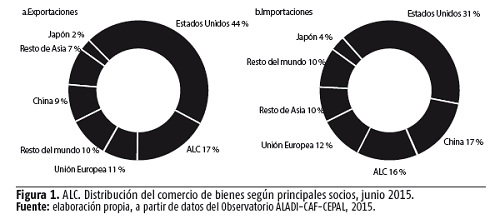

El crecimiento de la importancia de China como socio comercial de ALC se evidencia en que el país es ya el segundo principal origen de las importaciones de la región y el tercer principal destino de sus exportaciones (figura 1). Entre 2000 y 2014, la participación de China en las importaciones regionales pasó de poco más del 2 % al 17 %, mientras su participación en las exportaciones pasó del 1 % al 9 9 % (en 2013 alcanzó el 10 %) (CEPAL, 2015a).

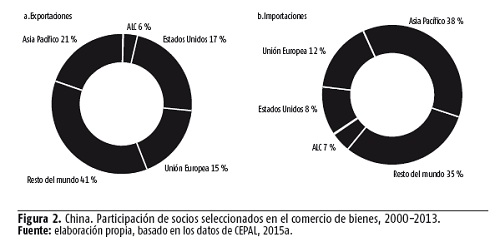

Por su parte, ALC también ha ganado peso como socio comercial de China. En 2000 la región absorbía el 3 % de las exportaciones totales de bienes de China y era el origen del 2 % de sus importaciones, mientras que en 2013 su participación en ambos flujos ascendió al 6 % y al 7 %, respectivamente. No obstante, la región no es un socio comercial relevante para China si se compara con otras regiones o países (figura 2).

Desde el punto de vista cualitativo, sin embargo, las relaciones bilaterales adolecen de desequilibrios, con un sesgo negativo para ALC: el saldo comercial es cada vez más deficitario para la región; las exportaciones, que se componen básicamente de productos primarios, se concentran en pocos países, productos y empresas; y las importaciones se centran en productos manufacturados de intensidad tecnológica baja, media y alta. Por esta razón, el comercio entre las dos partes es netamente interindustrial, y la canasta exportadora de ALC hacia China, mucho menos sofisticada que la que se exporta al resto del mundo.

En 2013 los productos primarios representaron el 73 % de las exportaciones de la región a China, mientras al resto del mundo fueron el 41 %; las exportaciones de manufacturas de tecnología baja, media y alta a China representaron solo un 6 % de las exportaciones a ese país, y 42 % al resto. Con las importaciones, las manufacturas de baja, media y alta tecnología representaron en 2013 el 91 % de las importaciones regionales desde China, y el 69 % de las importaciones desde el mundo (CEPAL, 2015a).

Por subregiones, la mayoría ha concentrado sus ventas a China en bienes primarios. En América del Sur, estos representan el 75 % del valor total exportado y para el Caribe, alrededor del 60 %. México presenta una canasta exportadora más diversificada, pero también muestra un fuerte incremento del peso de los bienes primarios, con un 45 % del total de sus exportaciones a China en 2013. A su vez, Centroamérica es la subregión que más exporta bienes intermedios (60 % en 2013), fundamentalmente ventas de componentes electrónicos de Costa Rica (CEPAL, 2015b).

La concentración de las exportaciones a China por países es también muy significativa. Brasil es el mayor exportador de bienes primarios y de uso mixto, y ocupa el segundo lugar en las otras tres categorías; Chile es el principal exportador de bienes intermedios y México el principal exportador de bienes de consumo y de maquinaria y equipos (CEPAL, 2015b).

A pesar del aumento del número de productos exportados por los países de la región a China,3 todavía es muy bajo en comparación con otros destinos tradicionales. Para todos los países de la región (excepto México) los cinco principales productos exportados representaron el 80 % o más del valor total de las exportaciones a China en 2013 (CEPAL, 2015b). Las exportaciones de productos primarios se concentran en petróleo, mineral de hierro, cobre (minerales de cobre y cobre refinado) y semillas de soja.

También son pocas las empresas que exportan a China en comparación con su participación en otros mercados, aunque en los últimos años ha crecido el número de pymes exportadoras al mercado chino. En 2011, en una muestra de ocho países, las cinco principales empresas exportadoras de cada uno representaron en promedio el 57,4 % del monto total exportado por esos países a China, y el 33,4 % de lo exportado, al resto del mundo (CEPAL, 2015b).

Haciendo una valoración del comercio entre ambas partes, puede decirse que le ha permitido a la región incrementar sus ingresos por exportaciones (por volúmenes y precios), lo que ha influido positivamente en sus ingresos fiscales, en el crecimiento de sus reservas internacionales, y ha contribuido en buena medida a su crecimiento económico; además de que la región ha podido obtener productos manufacturados que no produce.

No obstante, las relaciones continúan siendo asimétricas, a favor de China. La composición del comercio puede contribuir a una desindustrialización de ALC, no solo porque las exportaciones están llevando a la reprimarización de sus economías, sino también porque la mayor competitividad de las manufacturas importadas desde China pone en riesgo la producción industrial latinoamericana, sobre todo la de la pequeña y mediana empresa y con ello las principales fuentes de empleo, así como las exportaciones de estos productos en terceros países.

Otros impactos negativos asociados a la alta concentración de las exportaciones se manifiestan en que estas tienen escaso efecto multiplicador al resto de la economía, generan relativamente menos empleo y tienen un mayor impacto ambiental con respecto a los asociados a relaciones con otras partes del mundo.

Según CEPAL, entre 2009 y 2012 las exportaciones de la región a China generaron entre 44 y 47 empleos directos por millón de dólares exportado, mientras que sus exportaciones al mundo generaron entre 54 y 56 empleos directos en igual período. Asimismo, estas generaron mayores emisiones de gases de efecto invernadero y consumieron más agua por dólar exportado (CEPAL, 2015a).

1.2. Relaciones financieras

Las relaciones financieras entre China y ALC, materializadas a través de inversiones y préstamos, también han crecido a lo largo de los últimos quince años, aunque a una escala y en un dinamismo menor que los vínculos comerciales, pero encaminadas a favorecer el comercio.

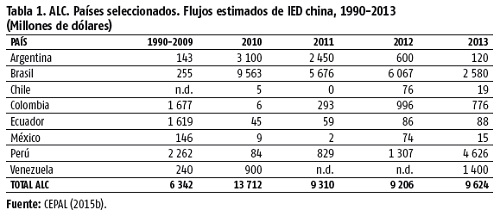

La inversión directa (IED) recibida por ALC proveniente de China fue muy limitada hasta 2010, año en el que alcanzó casi 14 mil millones de dólares, equivalentes a un 11 % de la IED total recibida por la región. Desde entonces ha continuado aumentado a un nivel estimado entre 9 y 10 mil millones de dólares anuales (tabla 1), cifras que representan entre un 5 % y un 6 % de los flujos totales de IED recibidos por la región 4(CEPAL, 2015b).

Se estima que para 2014 y 2015 debe haberse mantenido la tendencia, a pesar de que China ha crecido menos, para asegurar las materias primas y el petróleo que necesita (Kyung-Hoon, 2016).5 De igual manera que en el comercio, las inversiones se encuentran concentradas por países y sectores (CEPAL, 2015a). Perú es el que más inversión atrae en su sector minero; seguido por Brasil, principalmente con inversiones en petróleo, aunque también en manufactura (automotriz y electrónica). Por sectores, casi el 90 % se ha dirigido a recursos naturales, fundamentalmente al sector minero, y recientemente a infraestructura, en particular en la creación de plataformas exportadoras de materias primas.6

Las inversiones latinoamericanas en China también han crecido en los últimos años, aunque aún son muy limitadas. Entre 2002 y 2011 solo representaron el 0,25 % del total de la IED originada en los países de la región entre y el 0,3 % de la IED total recibida por China en 2012 y 2013 (CEPAL, 2015b).

Esto se debe en parte a que la mayoría de las empresas inversoras más importantes de ALC en el exterior, las llamadas translatinas, se concentran en los sectores extractivos y de manufacturas basadas en recursos naturales, los cuales se encuentran prácticamente cerrados a la IED en China; además de que estas empresas han seguido una estrategia de inversión en el exterior dirigida preferentemente hacia países vecinos (CEPAL, 2015b).

Para valorar el impacto de la IED china en la región, habría que decir que si bien es cierto que la IED ha sido importante en términos de obtención de recursos financieros, transferencia de tecnología y desarrollo de infraestructura, por otro lado ha reforzado el patrón interindustrial de la relación comercial, la transferencia de tecnología ha sido limitada, la inversión no ha tendido a desarrollar capacidades locales, ni actividades intensivas en conocimiento u encadenamientos productivos, ha generado pocos empleos, y la alta concentración en los sectores mineros y de hidrocarburos ha ocasionado daños al medioambiente (Slipak, 2012).

Una consecuencia de las estrategias de inversión recíprocas ha sido que, a pesar de que los encadenamientos productivos bilaterales han crecido, son aún bastante débiles. Con excepción de México, la participación de los países latinoamericanos en cadenas globales de valor es pequeña y la integración productiva al interior de la región también es reducida (CEPAL, 2014).

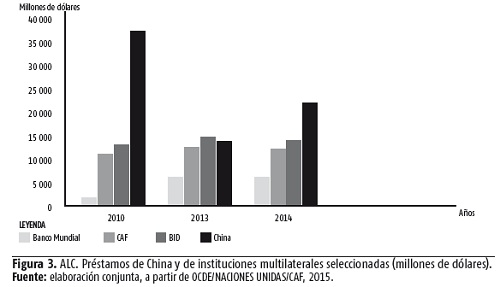

Los préstamos concedidos por China a ALC7 han ido en ascenso desde el 2005, superando en ocasiones a los ofrecidos por el Banco Mundial, el Banco Interamericano de Desarrollo (BID) y la Corporación Andina de Fomento (CAF) (figura 3), de modo que China se ha convertido en el principal banquero de ALC y los préstamos chinos a la región representan más de la mitad del total que otorga el país asiático a otros países (Haibin, 2015).

En 2015, a pesar del descenso del crecimiento económico el financiamiento bancario a gobiernos y empresas latinoamericanas y caribeñas, se estima que alcanzó los 29 mil millones de dólares, ubicándose en la segunda cifra más alta después de 2010, y sobrepasando lo otorgado por el Banco Mundial y el Banco Interamericano de Desarrollo juntos. Además de los préstamos bilaterales, China recientemente estableció tres fondos para créditos para infraestructura y otros proyectos, por aproximadamente 35 mil millones de dólares (Myers, Gallagher y Yuan, 2016).

Sin embargo, también el grueso de los préstamos ha estado concentrado por países y sectores. En 2015 Brasil, Ecuador, y Venezuela recibieron el 95 % del total de préstamos de la región, y por sectores, se dirigen básicamente a infrastructura y materias primas, sobre todo relacionados con el petróleo (Myers, Gallagher y Yuan, 2016).

La valoración de los préstamos chinos resulta bastante controvertida. Por un lado, constituyen una importante fuente de capitales para ALC, muy significativos para países con baja calificación crediticia, como Venezuela, Ecuador, y Argentina. También estos préstamos están exentos de condicionalidad política como la del FMI y BM, que obliga a la aplicación de medidas de austeridad y programas de ajuste estructural (Gallagher, 2012); resultan menos onerosos que los obtenidos a través de los mercados de crédito internacionales; son por sumas significativas (hasta 20 mil millones); a largo plazo (hasta 20 años); y su tramitación (2 años o menos) es más expedita que la de operaciones similares en bancos e instituciones financieras internacionales (Solimano, 2015). Pero por otra parte, benefician preferiblemente a la minería y la energía, actividades que causan daños medioambientales; e imponen otras condiciones a los prestatarios como la compra de equipamiento y contratación de trabajadores y empresas de origen chino, lo que reduce los potenciales efectos de derrame sobre las economías receptoras de los fondos (Gallagher, 2012).

En muchos casos se trata de préstamos colateralizados por productos básicos (petróleo principalmente), esquema beneficioso para ambas partes porque aseguran flujos e ingresos respectivamente, pero también originan dependencia de productos cuyos precios son volátiles (Gallagher, Irwin y Koleski, 2013).

Sin embargo, las condiciones exigidas por China y la colaterización de los préstamos actúan como mecanismos de mitigación de riesgos, permitiendo las mejores condiciones con relación a las prevalecientes en los mercados financieros internacionales (Vera y Pérez-Caldentey, 2015).

No obstante, los créditos chinos pueden resultar más onerosos que los otorgados por instituciones financieras multilaterales como el Banco Mundial o el BID. Hay que tener en cuenta al respecto, que las empresas chinas en el exterior, aun con la participación del Estado, tienen que ser competitivas, por lo que su desempeño debe estar enfocado a maximizar sus ganancias; y también que por lo general, los beneficiarios de esos préstamos son los países riesgosos.

1.3. Relaciones de cooperación

La cooperación entre China y ALC se ha ido profundizando y diversificando a lo largo de los años 2000 en varias esferas: comercio, inversiones, finanzas, científico-técnica,8 turismo, cultura, educación; gestión que abarca diferentes formas: complementación de proyectos, mercancías y materiales, cooperación técnica, cooperación para desarrollar recursos humanos, equipos médicos enviados al exterior, ayuda humanitaria de emergencia, programas de voluntariado en el extranjero, y alivio de deudas. Se lleva a cabo fundamentalmente de manera bilateral y se manifiesta en el intercambio con los gobiernos, los órganos legislativos, los partidos políticos y las localidades.

Un punto referencial importante a partir del cual se desarrollaron esas relaciones fue en noviembre de 2008, cuando China publicó el «Documento de política exterior hacia América Latina y el Caribe», en el que manifestaba su voluntad de profundizar la cooperación económica aprovechando los respectivos puntos fuertes.

Otro momento significativo que se espera de un impulso a la colaboración es la celebración de la Primera Reunión Ministerial del Foro CELAC–China, celebrado en Beijing en enero de 2015, pues constituye un marco institucional para avanzar en ese sentido.

Como resultado de ese Foro se aprobó el Plan de Cooperación entre ambas áreas para el período 2015-2019 y salió a la luz la «Declaración de Beijing», donde se expone como objetivo primordial, pasar de una relación con base en el comercio de recursos naturales y energéticos, a la cooperación para la construcción de infraestructura.

Hasta el momento, las relaciones de colaboración entre China y ALC han sido positivas para ambas partes, y aunque se han ampliado, todavía quedan espacios importantes en los que se puede trabajar. El avance en esta esfera es muy importante pues no solo estimula las relaciones entre ambas partes, sino que a medida que ayude a cerrar las brechas que presenta la región en materia de infraestructura, logística y conectividad, ello estimularía también el comercio intrarregional y la gestación de cadenas regionales de valor.

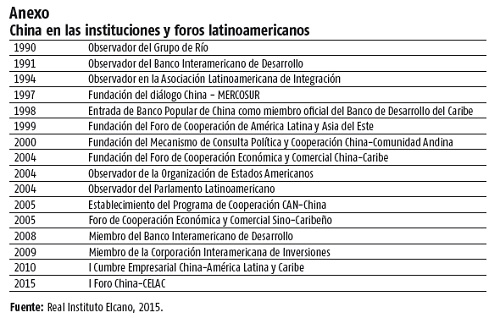

Las acciones recientes por parte de China indican que existe interés por parte del gobierno en continuar profundizando la cooperación. Además de las relaciones con CELAC, China ha mantenido una incorporación progresiva a los foros regionales de ALC (ver anexo), de modo que hoy participa en casi la totalidad de los organismos regionales, lo cual constituye un elemento que indica sus intenciones de China de ampliar los vínculos no sólo económicos sino también políticos con ALC.

2. Perspectivas y propuestas de acciones

Aunque algunos expertos han vaticinado que en los próximos años las relaciones entre China y ALC pueden estancarse o reducirse debido a los menores ritmos de crecimiento previstos para ambas, otros esperan que estas sigan expandiéndose, incluso el comercio y las relaciones financieras, ya que existen condiciones en las dos partes que lo justifican.

China cuenta tan solo con 7 % de las tierras cultivables y 6 % de los recursos hídricos del mundo, pero debe alimentar al 22 % de la población mundial (CEPAL, 2015a). Además, la economía china está inmersa en un proceso de transformación de su modelo de crecimiento, donde el consumo tendrá un mayor peso. Unido a ello, están creciendo los salarios, y liberalizándose las tasas de cambio y de interés, lo que deberá aumentar el poder adquisitivo de los consumidores chinos, especialmente en cuanto a bienes importados. Si a esto se le suma la tendencia al incremento de la urbanización y de la clase media, que demanda alimentos de mayor calidad, es de esperar un fuerte aumento en la demanda de productos como alimentos envasados, carnes, jugos, bebidas, entre otros.

Lo anterior representa una oportunidad para las economías de la región de añadir valor a sus carteras de exportación a China, pues las empresas de ALC están en condiciones de satisfacer esas necesidades. Sin embargo, a partir de lo que han significado para ALC las relaciones con China hasta la actualidad, más que la preocupación por si estas se amplían, lo que debe estar en el centro de atención de los gobiernos es qué hacer para que sean cualitativamente superiores, de modo que no continúen ampliando las asimetrías que las han caracterizado.

En los resultados obtenidos hasta el momento han incidido múltiples factores. Uno muy importante es que China ha desarrollado una estrategia de vinculación a ALC muy bien diseñada, de largo plazo, dirigida por el Estado, mientras ALC carece de estrategia como región, pero incluso también a nivel de países.

Para mejorar el impacto de los vínculos con China, todos los actores involucrados (gobiernos y sector privado) de ALC deben proponerse acciones concretas dirigidas a corregir las asimetrías, desequilibrios y efectos negativos expuestos, por lo que deberían estar encaminadas a:

- Diversificar el comercio hacia sectores distintos de las industrias extractivas (como la industria, los servicios y la infraestructura).

- Incorporar más tecnología y conocimiento en la oferta exportadora.

- Expandir y mejorar la calidad de los flujos recíprocos de IED. Las inversiones chinas en ALC deben garantizar exportaciones de mayor valor agregado, mayor transferencia de tecnología, generación de empleos de calidad, y sostenibilidad social y ambiental.

- Fortalecer los nexos entre empresas latinoamericanas y chinas (translatinas y pymes) mediante distintas formas de asociación empresarial (alianzas productivas, comerciales y tecnológicas), de forma que faciliten la incorporación de las latinoamericanas a cadenas de valor. Según las condiciones actuales en China y América Latina expuestas en el epígrafe anterior, las empresas agroindustriales latinoamericanas tendrían importantes espacios de actuación.

CONCLUSIONES

Las relaciones entre China y ALC son asimétricas, en detrimento de ALC. Sin las políticas adecuadas, estas asimetrías pueden agudizarse en los próximos años. Son relaciones en desarrollo (ambas partes están interesadas en ampliarlas), pero deben ser cualitativamente superiores, de ahí que China haya manifestado voluntad política para mejorarlas.

Para ALC las relaciones con China constituyen una alternativa de inserción internacional viable, pero para ello los gobiernos y los sectores privados latinoamericanos deben avanzar hacia objetivos y acciones que tiendan a resolver los aspectos negativos señalados.

REFERENCIAS BIBLIOGRÁFICAS

Comisión Económica para América Latina y el Caribe (CEPAL) (2014): Integración regional: hacia una estrategia de cadenas de valor inclusivas, LC/G.2594, Santiago de Chile

Comisión Económica para América Latina y el Caribe (CEPAL) (2015a): América Latina y el Caribe y China. Hacia una nueva era de cooperación económica, Mayo, Santiago de Chile.

Comisión Económica para América Latina y el Caribe (CEPAL) (2015b): Panorama de la inserción internacional de América Latina y el Caribe, Santiago de Chile

Cordeiro, M.; G. Santillán y J. L Valenzuela (2015): «Las relaciones China y América Latina en 2015», en Serbin, A. (CRIES, Buenos Aires); L. Martínez, (CEHSEU, La Habana) y H. Ramanzini (UFU e INCT-

INEU, São Paulo) (coords.), América Latina y el Caribe y el nuevo sistema internacional: Miradas desde el Sur, Anuario de Integración Regional de América Latina y el Gran Caribe, n.o 11, pp. 52-74.

Dussel, E. (2015): China’s Evolving Role in Latin America Can It Be a Win-Win?, Atlantic Council’s Adrienne Arsht Latin America Center, ISBN: 978-1-61977-972-3, September, Washington D.C.

Gallagher, K. (2012): «Los bancos chinos en América Latina», mayo 14, <http://www.pagina12.comar/diario/economia/2193965-2012-05-14.html> [16/05/2016].

Gallagher, K.; A. Irwin y K. Koleski (2013): «¿Un mejor trato? Análisis comparativo de los préstamos chinos en América Latina», Cuadernos de Trabajo del Cechimex, n.o 1, México D.F.

Haibin, N. (2015): «A New Era of China-Latin America Relations», Anuario de Integración Regional de América Latina y el Gran Caribe, n.o 11, Managua.

Jiménez, I. (2016): China en la caja de Pandora de Panamá, Agencia Fronteriza de Noticias (AFN), Tijuana, México, <http://www.afntijuana.info/editoriales/55015_china_en_la_caja_de_Pandra_de_Panamá> [24/04/2016].

Kyung-Hoon, K. (2016): «¿Cómo China gana el poder en América Latina delante de las narices de EE.UU.?», Reuters Group Limited, 17 de febrero, Londres, Reino Unido.

Molina, E. y E. Regalado (2011): El yuan y su futuro en las finanzas internacionales, Instituto Galego de Análise e Documentación Internacional (IGADI), Baiona-Galicia, España, <http://www.igadi.org/index.html> [23/10/2016].

Myers, M.; K. Gallagher y F. Yuan (2016): «Chinese Finance to LAC in 2015: Doubling Down», China-Latin America Report, February, <www.thedialogue.org> [16/05/2016].

Observatorio ALADI-CAF-CEPAL (2015): Boletín estadístico AMÉRICA LATINA - ASIA-PACÍFICO, Nº 7, Primer semestre.

OCDE/NACIONES UNIDAS/CAF (2015): Perspectivas económicas de América Latina 2016. Hacia una nueva asociación con China, París.

Real Instituto Elcano (2015): «China en América Latina: repercusiones para España», documento de trabajo 3/2015, M. Esteban (coord.), octubre, Madrid, <www.realinstituteelcano.org> [24/04/2016].

Slipak, A. M. (2012): «Las relaciones entre China y América Latina en la discusión sobre el modelo de desarrollo de la región: hacia economías reprimarizadas», Iberoamérica Global, vol. 5, n.o 1,

pp. 2-130.

Solimano, I. (2015): «Las relaciones económicas entre América del Sur y la República Popular China en el siglo XXI: entre las expectativas de diversificación comercial y la reprimarización productiva.

Consideraciones a partir de los casos de Argentina, Brasil y Venezuela (2002-2014)», tesina de grado, n.o de legajo: S-1607/1, Universidad Nacional de Rosario, Argentina.

Vera, C. y E. Pérez-Caldentey (2015): «El financiamiento para el desarrollo en América Latina y el Caribe», Serie Financiamiento para el desarrollo, n.o 257, CEPAL, diciembre, ISSN1564-4197.

Recibido: 04/10/2016

Aceptado: 12/01/2017

Elda Molina Díaz. Centro de Investigaciones de Economía Internacional, Universidad de La Habana, Cuba. Correo electrónico: molina@rect.uh.cu

Eduardo Regalado Florido. Centro de Investigaciones de Política Internacional, Cuba. Correo electrónico: eregalado@cipi.cu

NOTAS ACLARATORIAS

1.Estos acuerdos han significado la obtención del arancel cero para la mayor parte de los productos industriales que exporta China a esos países, mayor apertura de los sectores de servicios, concesión de trato nacional a los inversores chinos, entre otros beneficios (Dussel, 2015).

2.El Banco Central de China ha firmado varios acuerdos swaps o de canje de divisas con algunos bancos centrales latinoamericanos para facilitar los pagos del comercio en la moneda china, por lo que se ha incrementado su uso en la región (Molina y Regalado, 2011).

3.ALC ha pasado a ser la principal proveedora en varios rubros (soja, cobre, mineral de hierro, níquel, harina de pescado, cueros, azúcar, zinc, estaño, uvas, entre otros).

4.Es conveniente hacer dos aclaraciones respecto a las estadísticas de IED china: una, que las cifras oficiales de IED china son difíciles de conocer, porque en muchos esta se canaliza a través de terceros países; y otra, que muchos de los anuncios de inversión no se han llevado a cabo.

5.Algunas fuentes estiman que en los últimos cinco años la IED china en la región creció 133 % (Jiménez, 2016).

6.En menor medida, en México y Brasil los flujos también se orientaron a los servicios, como los de telecomunicaciones, financieros, distribución de energía y comercio minorista.

7.Los créditos son otorgados básicamente por el Banco de Desarrollo de China y el Banco de Importaciones y Exportaciones, dos de los cuatro principales bancos estatales.

8.Por ejemplo, aviación civil y tecnología espacial (Brasil), uso civil de la energía nuclear (Brasil y Argentina) y biotecnología (Cuba).