Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

En las economías desarrolladas y en vías de desarrollo, tiene lugar un fenómeno que comprende fluctuaciones continuas en la actividad económica y que se conoce como ciclo económico. De acuerdo con los economistas Burns y Mitchell, los ciclos económicos son un tipo de fluctuación que se encuentra en la actividad económica agregada de las naciones que organizan su trabajo, principalmente, en empresas de negocios: un ciclo consiste en expansiones que ocurren, aproximadamente, al mismo tiempo en muchas actividades económicas, seguidas por recesiones igualmente generalizadas, contracciones y recuperaciones que se funden en la fase de expansión del ciclo siguiente. Estos varían significativamente en su duración, pueden ser de uno a diez o más años y no son divisibles en ciclos más cortos (Burns y Mitchell, 1946). La recuperación también se conoce como reactivación económica y es la fase ascendente del ciclo, en la cual se produce una renovación del capital con efectos multiplicadores en las actividades económicas en general. Esto se ve reflejado en un aumento de la producción, la inversión y las ventas, con una tendencia al pleno empleo.

Para que una economía se desarrolle, es menester que los actores que intervienen en ella se organicen de manera eficiente en función del beneficio de todos. Es así que los estados establecen tributos por medio de políticas fiscales y los actores económicos generan inversiones en un país. Según Villegas (2000), «el sistema tributario de un país debe procurar que los tributos no desalienten la economía, no se conviertan en un freno para el desarrollo, sino que, por el contrario, la estimulen, la apoyen. Y que, para ello, es primordial una adecuada y racional elección de las materias imponibles» (p. 298). De acuerdo con los preceptos mencionados, la política fiscal debe preocuparse no solo por recaudar ingresos para el Estado, sino también por inducir a que los contribuyentes tengan un comportamiento tributario en específico, para propiciar que el motor productivo nacional adquiera dinamismo por medio de leyes que contengan incentivos y beneficios.

El Servicio de Rentas Internas (2018) considera que «los incentivos tributarios son medidas legales que suponen la exoneración o una disminución del impuesto a pagar y cuya finalidad es promover determinados objetivos relacionados con políticas productivas como inversiones, generación de empleo estable y de calidad, priorizar la producción nacional y determinados consumos, contención de precios finales, etc.». Contempla, además, que «los beneficios tributarios son medidas legales que suponen la exoneración o una minoración del impuesto a pagar y cuya finalidad es dispensar un trato más favorable a determinados contribuyentes (causas subjetivas) o consumos (causas objetivas). Esta discriminación positiva se fundamenta en razones de interés público, equidad y justicia social».

Los beneficios tributarios también son definidos como «aquellos preceptos legales creados por el legislador que, persiguiendo finalidades promocionales dignas de protección por normas constitucionales, perfeccionan normas tributarias incompletas adaptándolas a las circunstancias político-económicas y sociales del momento» (Rezzoagli, 2006, p. 21).

El 16 de abril de 2016, Ecuador se vio afectado por un desastre natural de gran magnitud: el terremoto de 7,8 grados en la escala de Richter, que causó -entre otras cosas- pérdidas de vidas humanas y graves daños a infraestructuras y a los sectores productivos del país; las provincias de Manabí y Esmeraldas fueron las más afectadas.

La economía manabita se compone de varios aspectos estructurales con alto grado de sensibilidad a factores externos, sobre todo en los sectores agrícola, ganadero, comercial, financiero y de la pesca. Su ciclo económico tiende a decaer inmediatamente por perturbaciones de ese tipo. Este hecho originó la necesidad de crear mecanismos que permitiesen impulsar la reconstrucción y reactivación económica de las zonas afectadas, entre ellos, la Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la reconstrucción y reactivación de las zonas afectadas por este terremoto (Asamblea Nacional, 2016). Esta base legal contiene varios beneficios tributarios, entre los cuales destaca la exoneración del impuesto a la renta por un período de quince años, a las nuevas inversiones que se ejecuten en los sectores productivos de las provincias de Manabí y Esmeraldas. Para el sector turístico, el beneficio se puede extender por veinte años. Estas inversiones deben ejecutarse en los siguientes cinco años, a partir de la vigencia de la Ley, es decir, hasta el 20 de mayo de 2021.

El presente trabajo medirá el grado de incidencia de estos beneficios tributarios en la reactivación económica de Manabí. Incluirá conclusiones y reflexiones finales.

1. DESARROLLO

Se utilizó el enfoque de investigación cuantitativo, partiendo del análisis documental de los datos recolectados en fuentes oficiales como las páginas web del Banco Central del Ecuador (BCE), la Superintendencia de Bancos, Instituto Nacional de Estadísticas y Censos y el Servicio de Rentas Internas. Se aplicaron métodos que facilitan el cumplimiento del objetivo, entre los cuales se destacan: la descomposición y análisis del conocimiento teórico (analítico-sintético) sobre reactivación económica, la normativa ecuatoriana existente sobre beneficios tributarios (histórico-lógico) y sus relaciones con las inversiones en sectores productivos, para conformar el procedimiento propuesto, así como el enfoque de lo general a lo particular (deductivo). El período delimitado es el comprendido entre los años 2014 y 2017, focalizando el objeto de estudio en los datos estadísticos de las variables macroeconómicas: inversión (V1), producción (V2), ventas (V3) y tasa de empleo (V4), a partir de las cuales se formularon las hipótesis pertinentes. Se empleó la estadística descriptiva para comparar el comportamiento de las variables macroeconómicas antes y después del terremoto. Posteriormente, se utilizó estadística inferencial, al emplear la distribución de probabilidad t-Student para demostrar estadísticamente la significación de la implementación de los beneficios tributarios en esas variables, y contrastar las hipótesis formuladas. Para el procesamiento de las cifras se utilizaron matrices en Excel, se aplicaron fórmulas avanzadas y gráficas para la representación e interpretación de la información analizada. Finalmente, empleando el método inductivo-deductivo, se establece si luego de la vigencia de la Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la reconstrucción y reactivación de las zonas afectadas por el terremoto de 16 de abril de 2016 (Asamblea Nacional, 2016), los beneficios tributarios allí contenidos incidieron de manera positiva en los niveles de las variables macroeconómicas consideradas.

1.1. La inversión privada (V1)

La inversión privada fue consolidada en Manabí en el período de 2014 al 2017. A continuación se valora en base a los siguientes rubros:

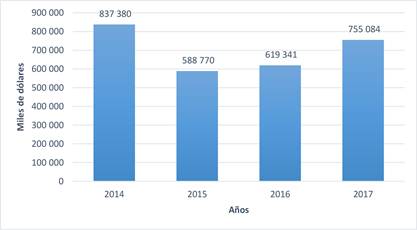

a) El patrimonio neto: es reportado por las sociedades del sector privado en la declaración del impuesto a la renta (Figura 1).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017)Figura 1 Patrimonio neto de sociedades en Manabí.

Se puede evidenciar que el patrimonio neto correspondiente a los años 2015 y 2016 de las sociedades en Manabí presenta un crecimiento anual sostenido (8,77 % y 5,23 %, respectivamente); sin embargo, resulta llamativo que 2017 arroje un decrecimiento del 23,60 % con respecto a 2016. No obstante, esto no se debe a una disminución del total del activo, cuyos valores presentan una tendencia creciente, sino más bien a un aumento significativo del total del pasivo en el año 2017 (Figuras 2 y 3).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a).Figura 2 Total del activo de sociedades del sector privado en Manabí.

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)Figura 3 Total del pasivo de sociedades del sector privado en Manabí.

Por todo lo anterior, al mantenerse el incremento del total del activo, especialmente en 2017, es posible presumir que la causa del significativo aumento del total del pasivo en el mismo año (46,59 %) fue producto de obligaciones contraídas con proveedores, entidades financieras, entre otros, tal como lo sugieren los valores de los siguientes rubros.

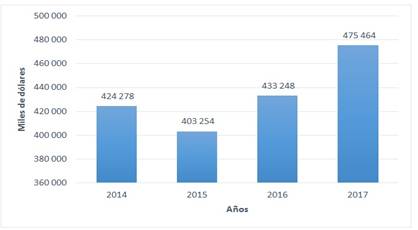

b) La cartera productiva (compuesta por créditos de tipo comercial y microcrédito): sus valores se obtuvieron del reporte de comportamiento crediticio sectorial del Sistema de Bancos Privados controlados por la Superintendencia de Bancos del Ecuador (Figura 4).

La información presentada en la figura anterior permite determinar que el monto promedio (en miles de dólares) de la cartera productiva de la banca privada, correspondiente a Manabí en el cuatrienio considerado, fue de 434 061 dólares. Adicionalmente, la variación anual permite evidenciar que si bien en 2015 se dio un importante decrecimiento en 4,96 %, 2016 arrojó un crecimiento de 7,44 %, y se mantuvo esta tendencia para 2017, con un crecimiento de 9,74 %. De igual manera, en términos absolutos, el monto de la cartera productiva de este último año fue superior al del promedio de todo el período (475 464 vs. 434 061).

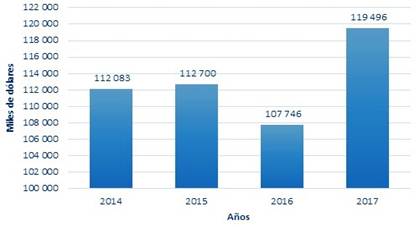

c) Las inversiones anuales en bienes inmuebles: son realizadas por personas naturales; sus valores se obtuvieron de reportes de declaraciones del impuesto a la renta (Figura 5).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)Figura 5 Inversiones anuales en bienes inmuebles realizadas en Manabí por personas naturales.

La información de la Figura 5 permite establecer que el monto promedio (en miles de dólares) de las inversiones anuales en bienes inmuebles, realizadas en Manabí por personas naturales en el cuatrienio considerado, es de 113 006. Adicionalmente, la variación anual permite determinar que en 2015 se dio un crecimiento de apenas el 0,55 %, mientras que 2016 arrojó un decrecimiento en 4,40 %, presumiblemente por los efectos económicos del terremoto. Sin embargo, 2017 muestra una importante recuperación en este rubro, al obtenerse un crecimiento de 10,91 %, con un valor absoluto superior al del promedio de todo el período (119 496 vs. 113 006).

d) Las adquisiciones locales e importaciones de activos fijos (excluyendo bienes inmuebles): son realizadas en Manabí (Figura 6), sus valores se obtuvieron de reportes de declaraciones del impuesto al valor agregado (IVA).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)Figura 6 Adquisiciones locales e importaciones de activos fijos en Manabí (en miles de dólares).

Los datos expuestos en la figura anterior permiten establecer que el monto promedio (en miles de dólares) de las adquisiciones locales e importaciones de activos fijos en el cuatrienio considerado es de 587 137. Adicionalmente, la variación anual determina que en el 2015 se dio un decrecimiento en 34,36 %, mientras que 2016 muestra una leve recuperación, al obtenerse un crecimiento de 7,46 %, lo que se corrobora en 2017 al darse un considerable crecimiento de 24,24 %, con un valor absoluto para este último año superior al del promedio de todo el período (635 588 vs. 587 137). Finalmente, las inversiones anuales en activos fijos que fueron presentadas en las dos figuras anteriores se consolidan como se muestra a continuación (Figura 7).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)Figura 7 Inversión consolidada en activos fijos (bienes muebles e inmuebles) en Manabí.

1.2. La producción (v2)

La producción anual se presenta seguidamente (Figura 8) y los valores se estimaron en base a reportes del valor agregado bruto anual del Banco Central del Ecuador (BCE, 2018).

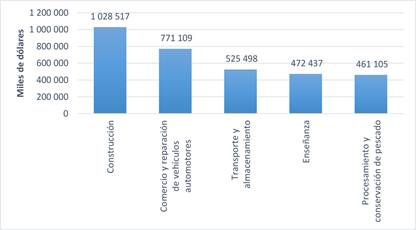

Vale destacar que las cinco actividades económicas que han obtenido los valores promedios más elevados (en miles de dólares) de VAB en el cuatrienio, con su respectivo peso sobre el total (5 830 342) son: construcción con 17,64 %; comercio y reparación de vehículos automotores con 13,23 %; transporte y almacenamiento con 9,01 %; enseñanza con 8,10 %; y procesamiento y conservación de pescado y otros productos acuáticos con 7,91 %, tal como se muestra en la Figura 9.

Fuente: elaboración propia, a partir de BCE (2018).

Fuente: elaboración propia, a partir de BCE (2018).Figura 9 Actividades económicas con mayor valor agregado bruto (VAB) en Manabí durante el período 2014-2017.

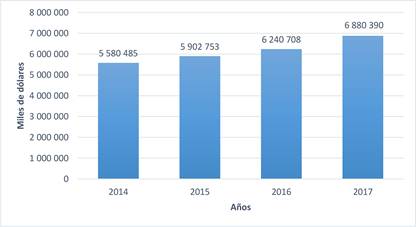

1.3. Las ventas (v3)

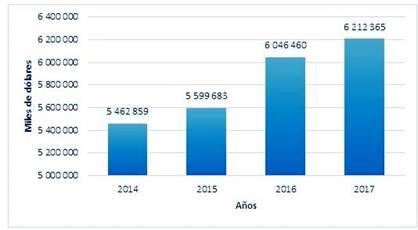

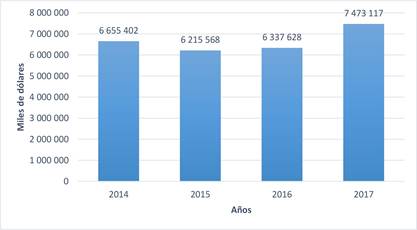

Las ventas anuales se presentan en la Figura 10 y los valores se estimaron en base a reportes de declaraciones del impuesto al valor agregado (IVA) de sociedades del sector privado y personas naturales.

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017a)Figura 10 Ventas netas anuales estimadas en Manabí.

La información de la Figura 10 muestra que, si bien en el año 2015 la variación anual arrojó un decrecimiento de 6,61 %, se experimenta una recuperación de este rubro en los años 2016 y 2017 con crecimientos de 1,96 % y 17,92 %, respectivamente. El monto promedio (en miles de dólares) de las ventas netas en el cuatrimestre fue de 6 670 429, valor que resulta menor al monto de las ventas netas de 2017 (7 473 117).

1.4. La tasa de empleo (v4)

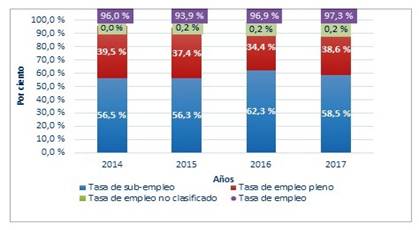

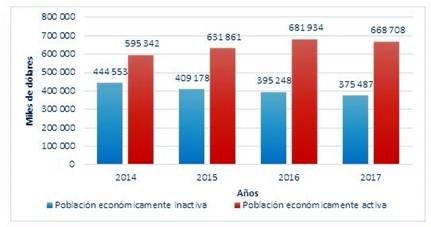

La tasa de empleo anual se representa con los valores correspondientes a los parámetros de las tasas: empleo no clasificado, sub-empleo y empleo pleno, respectivamente (BCE, 2018) (Figura 11).

Fuente: elaboración propia, a partir de BCE (2018)

Fuente: elaboración propia, a partir de BCE (2018)Figura 11 Caracterización de la tasa de empleo en Manabí.

En la información contenida en la Figura 11, se evidencia que en 2016 la tasa de empleo creció en 3,19 % con respecto a la variación anual. Este hecho tiene su asidero especialmente en la demanda efectiva de mano de obra local para la reconstrucción de la infraestructura afectada por el terremoto. En 2017, si bien el crecimiento se mantuvo, solo se dio en un 0,41 %. Esta información (comparación de la población económicamente activa con la población económicamente inactiva) se complementa a continuación (Figura 12) (BCE, 2018).

Fuente: elaboración propia, a partir de BCE (2018)

Fuente: elaboración propia, a partir de BCE (2018)Figura 12 Población económicamente activa vs. población económicamente inactiva en Manabí.

A continuación, se presenta la estadística del número de establecimientos económicos que permanecen abiertos (con corte el 31 de diciembre del 2017), cuantificando los inaugurados en cada año, de acuerdo al catastro del Registro Único de Contribuyentes (RUC) del Servicio de Rentas Internas (Figura 13).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017b)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017b)Figura 13 Establecimientos económicos activos en Manabí.

Seguidamente se muestran aquellos establecimientos económicos que iniciaron su actividad a partir del 20 de mayo de 2016 (vigencia de la referida Ley de Solidaridad) hasta el 31 de diciembre de 2017, cifra que representa el 18,17 % en relación con la cantidad de establecimientos abiertos que operaban antes de la mencionada ley (Figura 14).

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017b)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017b)Figura 14 Establecimientos económicos activos en Manabí (31 de diciembre de 2017) antes y después de la Ley de Solidaridad

Finalmente, en la Figura 15 se presenta la participación porcentual de establecimientos económicos abiertos en Manabí, según la rama de actividad respectiva, donde se observa que prácticamente se ha mantenido la tendencia en el cuatrienio considerado.

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017b)

Fuente: elaboración propia, a partir de Servicio de Rentas Internas (2017b)Figura 15 Participación (%) en Manabí de establecimientos económicos según rama de actividad.

Posteriormente, en base al tema central de la investigación del presente artículo científico, se formulan las siguientes hipótesis (H) asociadas a la reactivación económica:

H1. Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de las inversiones del sector privado en Manabí.

H2. Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de la producción en Manabí.

H3. Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de las ventas en Manabí.

H4. Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de la tasa de empleo en Manabí.

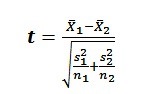

El procesamiento de los datos de las variables incluyó dos etapas (antes y después de la Ley de Solidaridad). Para realizar el análisis de contraste de las hipótesis planteadas (H1, H2, H3 y H4), se utilizó un método comparativo de las medias muestrales obtenidas de las variables en cada etapa para así determinar si, de forma razonable, pudieran resultar medias con valores iguales. En el método descrito no se requiere que se conozcan las desviaciones estándares de las variables. Esto proporciona más flexibilidad cuando se investiga la diferencia en las medias de las muestras, para lo cual se utiliza la distribución t como el estadístico de prueba (Lind, Marchal y Wathen, 2008). Si no es razonable suponer que las desviaciones estándares de las variables arrojan valores iguales, se emplea un estadístico donde las desviaciones estándares de las muestras (s1 y s2) se emplean en lugar de las desviaciones estándares de las variables respectivas. Además, los grados de libertad se ajustan hacia abajo mediante una fórmula de aproximación. El efecto es reducir el número de grados de libertad en la prueba, lo cual requerirá un valor mayor del estadístico de prueba para rechazar la hipótesis nula.

La fórmula para el estadístico t es:

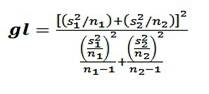

Los grados de libertad estadística se determinan mediante:

Donde n1 y n2 son los tamaños muestrales respectivos y s1 y s2, las desviaciones estándares de las muestras respectivas. Para realizar el contraste de hipótesis utilizando el estadístico de prueba t-Student se utilizó el software estadístico STATE/SE versión 12.0, donde se hicieron las corridas respectivas para la comparación de las muestras.

La regla de decisión para todas las pruebas de hipótesis que se realizarán será la misma: se rechaza la hipótesis nula si el valor p asociado al resultado observado es igual o menor que el nivel de significación establecido, es decir, α = 0,05. Todos los resultados se presentan a continuación:

a) Comparación de medias para probar si los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 inciden en el incremento de las inversiones del sector privado en Manabí:

Hipótesis nula.

H1. Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de las inversiones del sector privado en Manabí.

Con respecto a la prueba de hipótesis, aplicando el software estadístico Stata/SE 12.0, se obtuvieron los resultados siguientes (Tabla 1):

De acuerdo a la tabla anterior, no se rechaza la hipótesis nula, ya que p = 0,46, valor que es mayor al nivel de significación establecido (α = 0,05); por lo tanto, no existe evidencia estadística para concluir que los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 inciden en el incremento de las ventas en Manabí.

b) Comparación de medias para probar si los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 inciden en el incremento de la producción en Manabí:

Hipótesis nula.

H2. Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de la producción en Manabí.

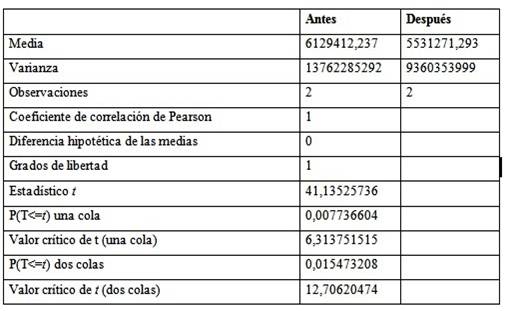

Con respecto a la prueba de hipótesis, aplicando el software estadístico Stata/SE 12.0, se obtuvieron los resultados que se muestran a continuación (Tabla 2).

Tabla 2 Prueba t-Student de comparación de medias del valor agregado bruto para contrastar la H2

Fuente: Stata 12.0

De acuerdo a la Tabla 2, se rechaza la hipótesis nula, ya que p = 0,007736604, valor que es menor al nivel de significación establecido (α = 0,05); por lo tanto, existe evidencia estadística para concluir que los beneficios tributarios vigentes, luego del terremoto de 16 de abril de 2016, inciden en el incremento de la producción en Manabí.

c) Comparación de medias para probar si los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 inciden en el incremento de las ventas en Manabí:

Hipótesis nula.

H3: Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de las ventas en Manabí.

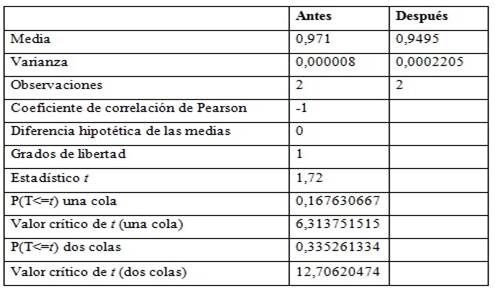

Con respecto a la prueba de hipótesis, aplicando el software estadístico Stata/SE 12.0, se obtuvieron los siguientes resultados (Tabla 3):

Tabla 3 Prueba t-Student de comparación de medias de las ventas para contrastar la H3

Fuente: Stata 12.0

De acuerdo a la tabla anterior, no se rechaza la hipótesis nula, ya que p = 0,33 -valor que es mayor al nivel de significación establecido (α = 0,05)-; por lo tanto, no existe evidencia estadística para concluir que los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 inciden en el incremento de las ventas en Manabí.

d) Comparación de medias para probar si los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 inciden en el incremento de la tasa de empleo en Manabí:

Hipótesis nula.

H4. Los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 no inciden en el incremento de la tasa de empleo en Manabí.

Con respecto a la prueba de hipótesis, aplicando el software estadístico Stata/SE 12.0, se obtuvieron los resultados que se muestran en la Tabla 4.

Según la información de la tabla anterior, no se rechaza la hipótesis nula, ya que p = 0,17 -valor que es mayor al nivel de significación establecido (α = 0,05)-; por lo tanto, no existe evidencia estadística para concluir que los beneficios tributarios vigentes luego del terremoto de 16 de abril de 2016 inciden en el incremento de la tasa de empleo en Manabí.

CONSIDERACIONES FINALES

Según la información recopilada, analizada y presentada sobre algunas de las principales variables macroeconómicas, no se percibe de manera general una tendencia de recuperación económica en los sectores productivos en Manabí.

Los resultados de la Tabla 3, en relación con el contraste de la hipótesis respectiva, permiten evidenciar que, aunque en los años 2016 y 2017 se haya incrementado el monto de las ventas, al parecer este incremento no se ha dado en niveles directamente proporcionales a la producción. Esto permite inferir que presumiblemente no resulte suficiente que se haya incrementado la tasa de empleo (Figura 11) en los años 2016 y 2017, puesto que es relevante considerar la influencia de las variaciones de las tasas de empleo pleno y subempleo, aspecto que puede afectar negativamente la capacidad adquisitiva de los consumidores potenciales, y con ello al monto de ventas.

Es conveniente difundir los contenidos y resultados obtenidos en la presente investigación, con el objetivo de elaborar y unificar propuestas locales y provinciales que permitan evaluar de forma veraz y concreta el contexto socioeconómico en el que tiene lugar la reactivación económica de la provincia. Se deben diseñar planes y estrategias que busquen acelerar y mejorar los procesos implícitos en la reactivación.

Es pertinente, además, realizar nuevas investigaciones del tema, luego de transcurridos dos o tres años, para actualizar y profundizar el comportamiento de las principales variables socio-económicas y medir el impacto en indicadores como empleo, pobreza, entre otros