Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El proceso denominado «actualización del modelo económico y social» ha sido el sistema de políticas fundamental en torno al que se ha articulado la vida económica, política y social cubana durante años. Como compleja y difícil serie de ajustes en todas las esferas, el proceso compete de diversas formas a todos los actores que integran la sociedad cubana y propone cambios estructurales de gran alcance, lo que implica, por supuesto, una continua discusión de sus fundamentos, componentes y formas de implementación, así como una reevaluación de sus distintas etapas y aspectos.

Entre sus temas centrales está la actualización del sistema empresarial, uno de los ejes de la reorganización de la economía que ha sido abordado por distintas vías. Dentro de este amplio campo se sitúa uno de los principios repetidos en el discurso oficial y presente en los documentos que se han producido como guías para el proceso: la separación de funciones estatales de las empresariales.

Se trata de una temática cargada de polémicas y dudas, como es natural en un ajuste de la magnitud planteada. ¿Qué es la separación de funciones empresariales y estatales? ¿Puede identificarse con la descentralización? ¿Cuál es su importancia para la economía cubana? ¿En qué estado se encuentra el proceso? Respecto a este último, ¿se puede hablar ya de avances o retrocesos? Estas son algunas de las interrogantes que los autores hemos compartido en distintos momentos.

En este trabajo proponemos una discusión muy breve de la definición, evolución, regulación y estado del llamado proceso de separación de funciones, tal como se encontraba al momento de redactar estas líneas en los primeros meses de 2019. En particular prestamos atención a lo que se entiende por separación de funciones, término que ha sido usado continuamente sin contar con una definición consensuada que establezca un criterio común para el análisis. En nuestra opinión, este es un punto clave para que la discusión y el proceso sean efectivos.

1. LA SEPARACIÓN DE FUNCIONES

1.1. La actualización del modelo económico y su discusión

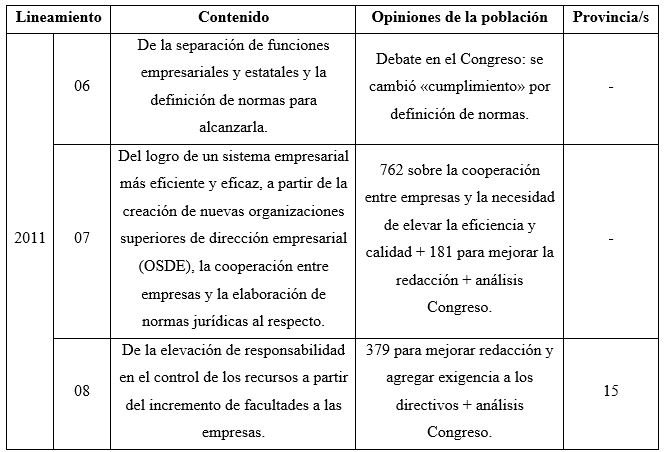

La separación de funciones empresariales y estatales ha sido parte fundamental de la discusión sobre políticas económicas en Cuba durante la segunda década del siglo xxi. En su forma más reciente, la idea comenzó a discutirse ampliamente a partir del año 2010 durante el proceso de debate público y aprobación de los Lineamientos de la Política Económica y Social del Partido y la Revolución. Específicamente, apareció en el lineamiento 6, donde se explicó que «pasará por un proceso paulatino y ordenado, donde la definición de las normas es fundamental para alcanzar las metas propuestas» (PCC, 2011a). Aunque no se especifica a qué normas se refiere, inferimos que sea a las jurídicas.

El debate sobre los Lineamientos aprobados en 2011 tuvo lugar prácticamente en todos los centros de trabajo del país. Por tanto, alcanzó al 100 % del sistema empresarial estatal, así como a un número considerable de sus clientes y proveedores hasta totalizar 8 913 838 participantes que acudieron a 163 079 reuniones y emitieron 395 000 opiniones que fueron utilizadas en la modificación e integración del 68 % de los lineamientos y la adición de 36 nuevos (PCC, 2011a). Ello condujo a la emisión de numerosas opiniones relacionadas con la empresa estatal. En la Tabla 1 presentamos una síntesis de las más relevantes.

Tabla 1. Debate relacionado con la separación de funciones

Fuente: elaboración propia a partir del informe del VI Congreso (PCC, 2011b).

Llama la atención que no se reportaran opiniones sobre el lineamiento 6 en el debate nacional y la única modificación, que se redujo al cambio de una palabra, fue propuesta en el Congreso del Partido. ¿Puede interpretarse entonces que la población otorgaba su apoyo totalitario a la separación de funciones? Esta es una pregunta que no estamos en condiciones de responder con certeza, pero esa es la base sobre la que debemos operar a falta de otra evidencia. Futuras investigaciones empíricas serían necesarias para determinar el grado real de apoyo ciudadano a la política de separación de funciones.

Tampoco se observó una definición de separación de funciones en los Lineamientos de 2011, lo que hubiera sido necesario para evitar confusiones con otros procesos. No fue hasta 2016 que se definió la separación en la revisión de los Lineamientos (PCC, 2016c). Por tanto, todas las acciones realizadas hasta el año antes mencionado relacionadas con la separación se hicieron sobre la base de nociones y no de definiciones, por lo que quizás las prioridades debieron dirigirse hacia esa meta, una opción alcanzable y más con la fuerza de profesores e investigadores en todas las disciplinas con que cuenta el país.

Durante la mencionada actualización de los lineamientos de 2016, válida hasta 2021, el proceso careció de la masividad observada en 2011, pues participaron unas 8 800 personas entre invitados, miembros del Comité Central del PCC y diputados a la Asamblea Nacional en reuniones en las provincias con las delegaciones al VII Congreso, en el Comité Central y en la mencionada Asamblea. En estos encuentros se realizaron 213 propuestas de modificación y de estas se incluyeron 190 (PCC, 2016a). No se pudo hallar en esta etapa estudio alguno sobre opiniones emitidas acerca de la separación de funciones.

Una cuestión de interés radica en el procedimiento utilizado. En el momento de la actualización el 78 % de los lineamientos de 2011 se encontraba en diferentes fases de implementación y solo uno faltaba por implementarse (PCC, 2016a). Resulta difícil ofrecer criterios sobre cuántos ciudadanos o de qué sectores serían suficientes para apoyar una política de tal magnitud, pero en todo caso el potencial de criterios y propuestas habría sido mucho mayor si se hubiese reproducido la fórmula original que habría reforzado su legitimidad.

Una parte importante del trabajo de implementación de los lineamientos ha estado relacionada con la producción de legislación y políticas. Hasta 2016 fueron aprobadas 130 políticas que se reflejaron en la emisión de 344 nuevas normas legales de diferentes rangos, la modificación de 55 y la derogación de 684 (PCC, 2016b). Como ejemplos podemos mencionar la Ley 116 o Código de Trabajo, la Ley 113 sobre el Sistema Tributario, o la Ley 118 de Inversión Extranjera, cada una con sus correspondientes regulaciones complementarias. En el momento de escribir estas líneas, la última política aprobada era la de vivienda (Figueredo y Romeo, 2018), que debe traer cambios legislativos en el futuro cercano.

De ese considerable volumen, el Decreto-Ley 336 de 2017 se dedicó específicamente a la separación de funciones. Sobre sus principales disposiciones volveremos más adelante. Solo queremos apuntar aquí que resulta llamativo que a una temática de esta naturaleza se le dedique solo un texto legislativo, aunque se mencione como principio en las normas referidas al perfeccionamiento empresarial. Esto puede tener varias lecturas. Una de ellas sería que el alto nivel de consenso llevó a que no hubiese obstáculos excesivos para su implementación. Otra, que consideramos más realista y que ya mencionamos en nuestro comentario al lineamiento 6, sería que en este tema se recurre a la noción más que a la definición, por lo que no se estudian adecuadamente las contradicciones y problemas asociados a la separación, desde su naturaleza hasta sus contenidos concretos, incluidos los balances necesarios para su implementación.

1.2. La definición

La literatura consultada también sustenta la idea del uso de nociones, como mencionamos en el epígrafe anterior, pues pudimos comprobar que varios autores se refieren a la separación, pero pocos se acercan a su definición. Esto constituye un contrasentido, por ello Sampieri et al. recomiendan comenzar cualquier investigación científica con la definición de las categorías fundamentales (1991). Prieto argumenta que no debe hablarse de separación, sino de diferenciación porque «el Estado no puede desentenderse del control de la economía en ninguna sociedad y menos de lo que es suyo» (Prieto, 2015, p. 168). Alhama et al. (2012) comentan sobre una descentralización funcional: el reconocimiento al órgano correspondiente, en este caso empresa, de las competencias específicas delimitadas a su actividad. Es decir, el Estado asigna a una entidad con personalidad jurídica y patrimonio propio funciones para gestionar.

Estos criterios nos trajeron varias dudas. ¿Diferenciar resulta suficiente como concepto? ¿Separar implica desentender? ¿Separar conlleva descentralizar o son dos categorías distintas? Estas interrogantes nos indicaron que era necesario profundizar y fue en la conceptualización del modelo cubano donde hallamos la más completa de las definiciones hasta ahora: «Proceso mediante el cual se delimitan las funciones que le competen a las instituciones gubernamentales, de las que deben corresponder a las organizaciones empresariales, para lo cual se otorgan a ambos tipos de entidades las facultades y la autonomía adecuadas» (PCC, 2016b, p. 30).

Gramaticalmente, que es la primera de las formas de interpretación que se usan en el Derecho (Prieto, 2004), separar es «Establecer distancia, o aumentarla, entre algo o alguien y una persona […] lugar o cosa que se toman como punto de referencia. […] Considerar aisladamente cosas que estaban juntas o fundidas» (Real Academia Española, 2011, p. 7023).

Esta última acepción y la anterior, que es más específica, se alejan de la diferenciación propuesta por Prieto, que se refiere a «Hacer distinción, conocer la diversidad de las cosas. […] Variar, mudar el uso que se hace de las cosas. […] Discordar, no convenir en un mismo parecer u opinión» (Real Academia Española, 2011, p. 2847). Sin embargo, la segunda acepción de diferenciar implica la variación del uso de las cosas, o en el caso que nos ocupa, de las funciones empresariales y estatales, pero cuando se complementa con la primera acepción de «separar», se usan los verbos «establecer» o «aumentar» la distancia. Estas son las tareas puntuales a las que se refiere la conceptualización. Al mismo tiempo, separar, según la Real Academia, implica igualmente diferenciar cosas que se encontraban unidas, por lo que incluye a la diferenciación, pero también la trasciende, porque implica tomar pasos determinados para concretarla. Por tanto, en nuestro criterio, diferenciar es un término válido pero insuficiente, porque está contenido dentro de la separación y resulta reducido para los propósitos que pretenden lograrse.

También es necesario señalar que la interpretación semántica, así vista, tiene limitaciones importantes. La Real Academia y todos los diccionarios de esa índole, se dedican a recopilar y sistematizar los usos de los vocablos, sin considerar su mayor o menor precisión, utilidad o capacidad explicativa. Es decir, en realidad funcionan en un universo nocional, no en el espacio conceptual. Los autores que referimos, como muchos otros, utilizan frecuentemente nociones para referirse a un concepto de gran importancia.

Respecto a la interrogante referida al desentendimiento estatal, las consultas realizadas muestran que, con la separación de funciones, el Estado debe desentenderse de algunas de ellas por considerarse inherentes al ámbito empresarial. Estas son:

Producción de bienes y servicios (PCC, 2016c; Del Castillo, 2016).

Fijación de precios, excepto por interés público (PCC, 2016c).

Diseño de formas de control efectivo de los trabajadores sobre las decisiones de la empresa (Fernández, 2012). Alhama et al. (2012) van más allá y se refieren al control sobre las instancias superiores

Decisiones sobre capital de trabajo e inversiones en los límites que se establezcan (Del Castillo, 2016; Murillo, 2014).

Objetivos sociales flexibles (Murillo, 2014).

Prohibición de intervención de las finanzas por instancias ajenas, salvo excepciones (Murillo, 2014).

Creación de fondos para el desarrollo, las inversiones y la estimulación de los trabajadores (Murillo, 2014).

Aprobación de plantillas de cargos e ingresos vinculados con el resultado del trabajo (Murillo, 2014).

Emprendimiento e innovación (Del Castillo, 2016).

Al mismo tiempo, con la separación el Estado se concentrará en una serie de funciones que deberán garantizar el control sobre el patrimonio que ostenta en las organizaciones empresariales. El Decreto 336 resulta común a todas (Consejo de Ministros, 2017):

Elaboración de políticas (Del Castillo, 2016).

Fijación de precios, excepto por interés público (PCC, 2016c).

Exigir el encargo estatal, la norma de rendimiento de la inversión estatal y la prestación de los servicios (Del Castillo, 2016; Fernández, 2012).

Control regulatorio (Del Castillo, 2016; Murillo, 2014; Fernández, 2012).

Conducción de los procesos económicos (Murillo, 2014).

Aprobación de planes de desarrollo, indicadores fundamentales, objetos sociales, normas para la distribución de utilidades y designación de los principales directivos (PCC, 2016c).

Debemos aclarar que las funciones antes enumeradas no constituyen numerus clausus obligatorios para todas las tipologías de empresas cubanas. Al contrario, opinamos que las fronteras entre funciones pueden confundirse y ser motivo de conflicto entre las empresas aún no separadas, las OSDE y las Juntas de Gobierno que representan al Estado como dueño. Las organizaciones empresariales, en este sentido, constituyen el lado más débil. Es por ello que podría ser saludable diseñar un procedimiento para que estas últimas puedan impugnar la violación de la separación de funciones establecida o su entorpecimiento. La negociación previa, caso a caso, y demás vías alternativas de solución de conflictos pueden ser las primeras en utilizarse.

El verdadero dilema se encuentra en el grado de libertad que el Estado decida otorgarle a sus empresas para que tengan un mejor rendimiento. En el resto del mundo el «desentendimiento» no ha implicado otra cosa que cambiar el control de manos públicas a privadas, pero ha acentuado la desigualdad y la concentración de riquezas (Piketty, 2014; Boushey et al., 2017).

Luego de esta breve presentación podemos enunciar el siguiente corolario: la separación de funciones se puede definir a partir de la localización de las que ya han sido claramente identificadas y el grado de autonomía en su ejercicio por actores de naturaleza diferente. En el caso que nos ocupa se trata de instituciones gubernamentales por una parte e instituciones económicas por otra, por ejemplo, las empresas y sus disímiles formas de agrupación.

Esto lleva a su vez a un segundo momento: la redistribución de funciones y la autonomía de los actores en su ejercicio no es sinónimo de desentendimiento. Los órganos del Estado competentes en materia económica conservan las funciones de regulación, supervisión y orientación. Es decir, diseñan y orientan el cumplimiento de las estrategias de desarrollo y controlan su cumplimiento por otros actores. En tal sentido es importante recordar que la condición de propietario no implica el ejercicio inmediato de facultades y funciones. Estas pueden ser delegadas con alto grado de autonomía.1

Queda la interrogante de si al separar funciones se está descentralizando o no. Barrera y Blanco (2018) asumieron en su momento el criterio de que la descentralización es transferir competencias a otras personas jurídicas. La definición de separación referenciada antes, proveniente de la conceptualización, aparentemente mezcla la separación con la descentralización en la última frase, cuando plantea que para separar es necesario el otorgamiento de facultades y autonomía. Dicha manifestación de voluntad política puede tener dos lecturas: que se concibe a la separación como un proceso al mismo tiempo descentralizador o que existe confusión entre las distintas categorías.

El problema aquí está claro. La centralización no es función de la naturaleza del ente gestor de la actividad económica, sino del grado de concentración de esas funciones de diverso nivel en un ente determinado. Es decir, dentro del mismo marco de relación entre instituciones reguladoras, propietarias y gestoras, cuánto se concentran las funciones de un tipo en una unidad o cuánto se distribuyen entre distintas unidades. Dicho en otras palabras, separación y descentralización no se presuponen. Pueden existir en diversas combinaciones.

Para el caso que nos ocupa, la empresa estatal puede ser administrada por ministerios o por gobiernos municipales; ello implicaría mayor o menor centralización, sin que exista separación. También puede ocurrir en otro sentido, es decir, que la gestión empresarial se transfiera de manera autónoma a una entidad central que concentre todo el ejercicio de gestión; este escenario implicaría separación sin descentralización alguna. Aunque hablamos aquí en términos hipotéticos, existen formas de centralización con separación de funciones. Un ejemplo interesante son las relativamente poco conocidas corporaciones estatales rusas, que se constituyen como organizaciones sin ánimos de lucro que controlan esferas completas de la economía y que son propiedad de la Federación Rusa (Collection of the Legislation of the Russian Federation, 1996, 1998). Es importante señalar que estas relaciones tienen un carácter dinámico, por lo que es preferible abordarlas como procesos y considerar sus variaciones en el tiempo y las gradaciones posibles.

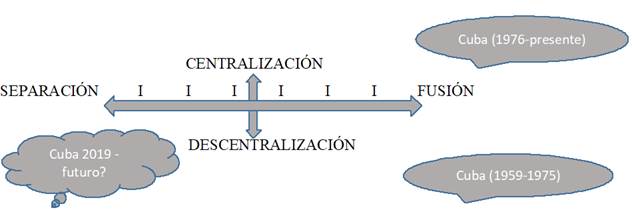

La Figura 1 presenta una esquematización de la relación entre centralización-descentralización y separación-fusión de funciones. Una representación precisa requeriría de la cuantificación de algunos indicadores, punto sin desarrollar hasta el momento. No obstante, consideramos que el esquema ayuda a visualizar los polos opuestos a los fenómenos estudiados, los matices que pueden incorporarse y dónde puede situarse Cuba en cada momento histórico.

Se utilizaron fechas convencionales para ubicar las coordenadas temporales, pero en todos los casos se habla de procesos, no de cambios repentinos. Es importante aclarar que los procesos y las estructuras se superponen en el tiempo. Cuba se encontraba en plena efervescencia revolucionaria a principios de la Revolución, pero bajo el asedio de la nación más poderosa del planeta. Por ello debió tomar medidas drásticas para romper con el capitalismo preexistente, en medio de una compleja transición política y con crecientes presiones provenientes desde el exterior en un contexto de Guerra Fría. A esto se suman la hostilidad, sanciones y otras agresiones provenientes de Estados Unidos, la pérdida de mercados y socios tradicionales y la construcción de una complicada relación con la Unión Soviética y el campo socialista.

En dichas circunstancias se produjo la fusión de todas las facultades posibles en el Estado. Se reconocía la propiedad privada, pero con los límites de necesidad pública e interés social establecidos por la Ley. Ello pudo observarse en la Ley Fundamental de 1959 en sus artículos 87 y 90, con la prohibición del latifundio y la limitación de la adquisición y posesión de tierra por personas extranjeras (Presidente de la República, 1959). Sin embargo, este proceso gozó al mismo tiempo de una particular descentralización a nivel municipal, donde estas organizaciones podían comprar y operar empresas (Presidente de la República, 1959). Este fenómeno tiene sus antecedentes inmediatos en la Constitución de 1940, que según González (2015) rescató a su vez el municipio de origen hispano y romano.

La situación antes sintetizada cambió diametralmente en 1976 con la promulgación de la nueva Constitución que centralizó a nivel nacional las funciones empresariales y mantuvo la fusión con las estatales. Ya para este momento el bloqueo de Estados Unidos había tomado múltiples formas legislativas como las Regulaciones para el Control de Activos Cubanos, que adquirieron rango federal y sancionaban cualquier tipo de comercio con Cuba (Dávalos, 2012).

1.3. Estado actual de la separación: avances y retrocesos

Para valorar el estado actual de la separación trabajamos con las bases de datos nacionales de la Oficina Nacional de Estadísticas e Información (ONEI) desde el año 2013 hasta agosto de 2018. Hasta la última fecha citada había 1 674 empresas estatales y 236 sociedades mercantiles. El resultado de la aplicación de filtros diversos arrojó que existían 679 empresas estatales y 57 sociedades mercantiles que aún se encontraban subordinadas a órganos y organismos estatales diversos, de acuerdo con los códigos que los identificaban. Ello representa un 41 y 24 % respectivamente. Debe aclararse que se contaron además 4 empresas estatales y 22 sociedades mercantiles que no tenían un organismo de atención definido, por lo que se interpretó que se hallan igualmente separadas del Estado. De esta manera, podemos afirmar que actualmente la mayoría de las entidades estudiadas se informan estadísticamente como separadas del Estado.

En las Figuras 2 y 3 se muestran los diversos conglomerados a los que aún se subordinan las formas empresariales no separadas.

Fuente: elaboración propia a partir de las bases de datos de la ONEI.

Fuente: elaboración propia a partir de las bases de datos de la ONEI. Figura 2. Empresas estatales aún administradas por el Estado.2

En el caso de las empresas estatales, las asambleas provinciales del Poder Popular (APPP) son las que abarcan mayor número de empresas productoras y de servicios, municipales y provinciales a su vez.

Fuente: elaboración propia a partir de las bases de datos de la ONEI.

Fuente: elaboración propia a partir de las bases de datos de la ONEI.Figura 3. Sociedades 100 % cubanas aún subordinadas al Estado.3

Las sociedades tienen una situación diferente pues obviamente son menos y son igualmente pocas las entidades subordinadas, aunque haya 2 organismos más presentes. Coinciden los Ministerios de Transporte (MITRANS), del Interior (MININT), de Salud (MINSAP), de las Fuerzas Armadas Revolucionarias (MINFAR), de la Agricultura (MINAGRI), de Justicia (MINJUS), de Educación Superior (MES), de Cultura (MINCULT), de Ciencia, Tecnología y Medio Ambiente (CITMA); los institutos Nacional de Recursos Hidráulicos (INRH), Nacional de Deportes (INDER) y Cubano de Cine, Radio y Televisión en contar con ambos tipos de formas empresariales. Los organismos de la administración central del Estado (OACE) e institutos mencionados todavía no han terminado de perfeccionar sus respectivas estructuras.

Según los análisis derivados de las estadísticas, cuando las empresas estatales o las sociedades mercantiles se han separado de algún órgano u OACE, han pasado a formar parte de grupos, uniones, consolidados o corporaciones, lo que se refleja con el código correspondiente en las estadísticas. Ello nos llevó a pensar que no se concibe a la institución fuera de alguno de estos conglomerados, hecho que constituye otra preocupación para nosotros, pues en el resto del mundo son las propias empresas y no el Estado las que deciden cuándo y cómo fusionarse (Kumar, 2019; León, 2019; Thompson, 2019; Jorge, 2019; Cherep et al., 2019; Feslioglou, 2018). Las razones para agruparse han variado: incremento de la cuota de mercado (Kumar, 2019; León, 2019; Thompson, 2019; Jorge, 2019; Feslioglou, 2018), adquisición de know-how o talento para gestionar (Kumar, 2019; Feslioglou, 2018), debilitamiento o eliminación de la competencia (Cherep et al., 2019), solventar débiles situaciones financieras (Kumar, 2019; Thompson, 2019) y aumento de los servicios (Thompson, 2019).

En la búsqueda efectuada no observamos conglomerados creados en tiempos recientes por razones políticas o de Estado, con excepción de las corporaciones estatales rusas que tienen una naturaleza formal diferente, aunque en la práctica monopolizan sectores completos. Los referentes históricos más importantes datan de épocas históricas anteriores, con las compañías reales o con participación real, creadas en la modernidad temprana y que dominaron el comercio (fundamentalmente) entre metrópolis coloniales y sus territorios.4

En gran medida nos hallamos en terreno desconocido, razón de más para no seguir los dictados mundiales sobre creación de monopolios, porque sencillamente los grupos empresariales cubanos no se ajustan a ellos. Otra cuestión más importante todavía y que se deriva de la anterior, es que deben estudiarse más aún los resultados de nuestros grupos empresariales para saber si es estrictamente necesario que todas las empresas estén agrupadas en uno o si sería lógico y racional que algunas fueran independientes.

Cherep et al. (2019) alertan que si los agrupamientos se realizan sin el apoyo organizacional y el entrenamiento adecuado del personal están condenados al fracaso. Sin embargo, localizamos investigaciones sobre el impacto de las medidas posperfeccionamiento o posagrupamiento (FEC, 2015), pero no pudimos hallar evidencias de estudios realizados sobre la calidad de la fase preagrupación de empresas estatales o sociedades mercantiles 100 % cubanas, razón que refuerza el criterio de que debe constituir una línea (y prioritaria) de investigación a desarrollar que comience por la consulta a los propios grupos y empresas que los componen, para luego cruzar opiniones con las juntas de Gobierno.

CONCLUSIONES

El estudio realizado muestra que el proceso de separación de funciones y las discusiones que lo acompañan se han movido fundamentalmente en el espacio nocional, sin utilizar una definición adecuada que permita establecer un sistema de indicadores confiable para su evaluación. Un segundo problema radica en la relación separación-descentralización. La exploración que realizamos y que presentamos aquí muy brevemente nos lleva a proponer una definición de separación centrada en la distribución de funciones y los grados de autonomía entre actores políticos y económicos, distinta del concepto de descentralización, que se refiere a la concentración de esas funciones en actores de la misma naturaleza. Son dos conceptos relacionados, pero diferentes.

A partir de esas definiciones encontramos que los datos disponibles son en realidad insuficientes para responder de manera precisa la pregunta sobre el estado del proceso. Las cifras muestran que la separación de funciones empresariales y estatales se encuentra en su mayoría cumplimentada. Sin embargo, no contamos con información sólida que permita evaluar la efectividad real de esa separación. Por otra parte, nos encontramos con una tendencia a la centralización a través de la creación de conglomerados bajo la conducción de las OSDE que, en gran medida, es contrario a la política de incrementar las competencias y autonomía de los órganos de gobierno local, o sea, al proceso de relativa descentralización político administrativa, aún dentro de los marcos de un modelo de república unitaria. Los mecanismos para implementar la política de separación requieren de perfeccionamiento, algo normal tras apenas siete años de implementación, pero para ello se necesita desarrollar el sistema de indicadores y el sistema de captación de datos para que tributen adecuadamente a ese trabajo.