Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El programa de informatización de la sociedad cubana, basado esencialmente en la creación de infraestructura tecnológica y la generación de servicios y contenidos digitales, constituye plataforma esencial para impulsar el desarrollo sostenible del país y, por tanto, el bienestar de la ciudadanía. El proceso de informatización estuvo presente en la proyección visionaria del Comandante en Jefe Fidel Castro y en la actualidad se fortalece con los Lineamientos de la Política Económica y Social, la Conceptualización del Modelo Económico cubano y el Plan Nacional de Desarrollo hasta 2030.

La política integral para el perfeccionamiento de la informatización aprobada en 2017 está dirigida hacia el desarrollo del sector como arma para la defensa de la Revolución y enfatiza la importancia de la ciberseguridad, la sostenibilidad y la soberanía tecnológica, así como el acceso de los ciudadanos al empleo de las nuevas tecnologías de la información y la comunicación (TIC). Esta política asume dentro de sus principios la preservación y desarrollo de los recursos humanos asociados a la informatización y la integración de la investigación, el desarrollo y la innovación con la producción y comercialización de productos y servicios, tanto para el mercado nacional como para la exportación.

Las políticas públicas acentúan la organización de la industria de aplicaciones informáticas en correspondencia con las prioridades de informatización del país y el crecimiento de la economía. El período 2018-2019 muestra un trabajo sostenido y avances palpables en este campo. Sin embargo, quedan importantes desafíos para el desarrollo de la informatización de la sociedad cubana, entre ellos el efectivo aprovechamiento de las potencialidades de la industria de aplicaciones y servicios informáticos.

Para la implementación exitosa de la política de informatización es imprescindible el fortalecimiento de la gestión de los intangibles de la industria de aplicaciones y servicios informáticos. Los activos intangibles asociados al conocimiento, generados por el capital humano y trasladados a la actividad empresarial, representan hoy en día una de las fuerzas productivas más importantes de este sector.

El objetivo del presente trabajo es mostrar los resultados de un estudio realizado en un grupo seleccionado de empresas de aplicaciones y servicios informáticos con el fin de evaluar la efectividad de la gestión de los intangibles en esas organizaciones. Los resultados, que muestran las principales fortalezas y debilidades en la gestión de los intangibles, pueden apoyar la evaluación del impacto de las políticas públicas, tanto en la esfera de la informatización de la sociedad como del fortalecimiento de la empresa estatal socialista y ayudar al rediseño de las estrategias empresariales.

1. EL PAPEL DE LOS ACTIVOS INTANGIBLES EN EL ÉXITO EMPRESARIAL

Las particularidades de la economía internacional, basada en el conocimiento y signada por el desarrollo científico y tecnológico, el protagonismo de la innovación, la globalización, los canales de comunicación, las redes de información, los avances sociales y el impacto ambiental, entre otros factores, han cambiado las claves tradicionales del éxito de las empresas. En la actualidad, las ventajas competitivas se soportan menos en los activos tangibles para abrir paso al protagonismo de los recursos intangibles vinculados al conocimiento, que se han convertido en una de las fuerzas productivas motrices de las empresas.

De este nuevo panorama emerge la necesidad de repensar la forma en que se gestionan los intangibles con el fin de que esos activos influyan con efectividad en una mayor generación de valor en las organizaciones. Las empresas modernas, para lograr su desarrollo sostenible, deben basar sus estrategias en sistemas de gestión del conocimiento y en la eficiencia de sus activos intangibles (Bueno, 2019).

Muchos estudios científicos a nivel internacional demuestran la relación directa entre la gestión de los intangibles y el desarrollo sostenible de las empresas (Bueno, 2008; Jardon y Martos, 2012; Jindal y Kumar, 2012; AECA, 2012; Demartini y Paoloni, 2013; Giuliani, 2013; Hartmann y Henry, 2013; Lage, 2013; Dumay, 2016; Caruso et al., 2016; Dzenopoljac et al., 2017; Matos y Vairinhos, 2017; Bueno, 2018, 2019).

También la academia y el empresariado cubano se han preocupado por este nuevo fenómeno al fundamentar la necesidad de gestionar los intangibles en las empresas de nuestro país. Con este objetivo se han diseñado diversos modelos y procedimientos para identificar, medir y gestionar los activos intangibles empresariales en correspondencia con las particularidades de la economía y la sociedad cubanas. En las investigaciones se destacan los trabajos de los siguientes autores: Lau (2001), Hernández (2002), Font y Lazcano (2004), Muñoz y Rodríguez (2005), Faloh y Fernández (2006), Castro Díaz-Balart (2006), Cuesta (2008), López (2008), Morales (2009), Infante (2009), Rivero (2009), Pérez (2011), Garcés (2012), Monagas (2012), Lage (2013), Alonso (2013) y Ruso (2014).

2. INVESTIGACIÓN

2.1. Métodos y fuentes

El estudio de diagnóstico, desarrollado durante 2007, se realizó en dos etapas:

Identificación de los factores intangibles y premisas que determinan el éxito de la industria de software.

Valoración de la gestión actual de los activos intangibles en las empresas cubanas de software.

Para la primera etapa se creó un grupo de expertos conformado por 23 especialistas de 10 empresas cubanas de software, el Ministerio de las Comunicaciones y la Universidad de La Habana. El grupo de expertos, mediante técnicas grupales de investigación, trabajó en dar respuesta a los siguientes cuestionamientos:

¿Cuáles son los principales atributos que debe tener la industria de software cubana?

¿Cuáles son las principales premisas estratégicas para el desarrollo sostenible de esta industria en Cuba?

¿Cuáles son los factores intangibles que determinan el éxito de las empresas cubanas de software?

Una vez definidos por el grupo los factores intangibles y las premisas de éxito de la industria, los resultados fueron validados mediante una encuesta con valoración a escala Likert, a partir de un muestreo aleatorio a 115 especialistas de 10 empresas de software (Cinesoft, Datys, Desoft, Segurmática, Sitrans, Softel, Xetid, Tecnomática, Citmatel y ETI).

En la segunda etapa, a partir de los factores intangibles validados, considerados como las variables de la investigación, se determinaron los elementos (criterios) para la valoración de cada uno de ellos. Sobre esta base se elaboró un cuestionario para la evaluación de la gestión actual de los factores intangibles en las empresas de software, que se aplicó a 1 446 trabajadores de 13 empresas de software (Cinesoft, Datys, Desoft, Segurmática, Sitrans, Softel, Xetid, Tecnomática, Citmatel, ETI, Datazucar, GET, UCI).

El universo de la población a estudiar en las empresas fue la fuerza de trabajo calificada (graduados universitarios y graduados de técnico medio). La fiabilidad de la muestra en cada empresa, según el criterio de expertos, debía estar entre el 15 % y el 25 % del total de la fuerza de trabajo especializada reportada, es decir, del universo de cada empresa. En la práctica de la investigación solo una empresa no pudo cumplir este requerimiento. Sin embargo, la muestra obtenida representó el 23 % del universo de todas las empresas en conjunto. La muestra fue estratificada por empresas, edad, género y actividades.

Del total de los encuestados el 50 % correspondió a personas menores de 30 años, el 35 % entre 30 y 45 años y el 15 % a mayores de 45 años. El 58 % fueron del género masculino y 48 % del femenino.

La distribución de la muestra estratificada por las actividades que realiza el personal de las empresas fue la siguiente:

Investigación, desarrollo experimental e innovación: 19,8 %.

Productos de desarrollo de software: 31,8 %.

Servicios de infraestructura tecnológica y ciberseguridad: 6,1 %.

Calidad, despliegue, implantación y servicios posventa: 17,8 %.

Automatización industrial: 1,4 %.

Producción de contenidos digitales: 2,4 %.

Comercialización: 6,5 %.

Dirección, gestión, control y aseguramiento: 14,2 %.

Para valorar la gestión de los factores intangibles se utilizó una escala Likert 1-6 con las siguientes interpretaciones: 1 - Muy mala; 2 - Mala; 3 - Regular; 4 - Aceptable; 5 - Buena; 6 - Muy buena.

2.2. Factores intangibles que determinan el éxito de las empresas de la industria de software

El estudio evidenció que los principales atributos de la industria cubana del software son:

Presenta una alta competitividad en el desarrollo de software y servicios asociados, incluida la venta de soluciones integrales: aplicaciones y sistemas informáticos, contenido digital y servicios profesionales.

Cuenta con empresas de ciclo cerrado (investigación, desarrollo, producción y comercialización).

Posee alta tecnología (intensiva en conocimiento).

Asimismo, se determinaron las principales premisas para su desarrollo exitoso en Cuba:

Informatización de la sociedad cubana (registros públicos, servicios a la población, gestión gubernamental, gestión empresarial, interoperabilidad técnica y semántica).

Incremento de las exportaciones.

Sustitución de importaciones.

Seguridad y soberanía tecnológica.

Desarrollo del capital humano (formación, superación, estabilidad, condiciones de vida y gestión del conocimiento).

Consolidación de la industria como sector de alta tecnología.

Fortalecimiento de los procesos de esta industria como ciclo cerrado.

Elevar los incentivos a la investigación y desarrollo (modelo de I+D) para la generación de productos de alto valor agregado.

Perfeccionamiento de la estructura institucional de la industria.

A partir del trabajo grupal de los 23 expertos y la validación de 115 especialistas, se determinaron los intangibles que determinan el éxito de la industria cubana del software que se muestran en la Tabla 1.

Tabla 1 Componentes, variables y elementos del capital intelectual en la industria de software

| Variables (factores de éxito de la industria) | Elementos que caracterizan a las variables |

|---|---|

| Capital humano | |

| Sentido de pertenencia y compromiso | Grado de compromiso del personal con la empresa. |

| Estabilidad del personal. | |

| Clima laboral | Relación y comunicación con los jefes inmediatos. |

| Grado de participación en las decisiones relativas a su puesto laboral, contenido del plan y del cargo. | |

| Condiciones de trabajo adecuadas a la labor que realiza. | |

| Motivación profesional y satisfacción personal | Posibilidades de alcanzar sus metas profesionales. |

| Reconocimiento a los resultados de su labor. | |

| Nivel de satisfacción con la remuneración laboral por su labor. | |

| Trabajo en equipo | Incentivos que recibe el trabajo en equipo. |

| Encadenamiento entre el personal de las diferentes áreas de la empresa. | |

| Liderazgo | Liderazgo de los cuadros de dirección. |

| Liderazgo de jefes de proyectos y equipos de trabajo. | |

| Formación especializada | Formación técnica y profesional acorde con la labor que realiza. |

| Adecuada capacitación y superación acorde con las necesidades del puesto de trabajo. | |

| Competencias certificadas | Certificación de competencias profesionales por entidades nacionales. |

| Certificación de competencias profesionales por entidades extranjeras o internacionales. | |

| Creatividad y cultura innovadora | Facilidades para desarrollar acciones de innovación en su área de trabajo. |

| Grado de consideración por los niveles superiores de las ideas y sugerencias del personal en la toma de decisiones de la empresa. | |

| Incentivos que se brindan por la creatividad de los trabajadores. |

| Capital estructural | |

|---|---|

| Calidad de procesos y productos | Grado de implementación del sistema de calidad. |

| Nivel de calidad de los productos y servicios. | |

| Grado en que los procesos se encuentran certificados por entidades nacionales. | |

| Grado en que los procesos se encuentran certificados por entidades extranjeras o internacionales. | |

| Desarrollo de productos y servicios con alto componente innovador | Nivel de desarrollo de productos y servicios con elevado componente innovador. |

| Gestión empresarial enfocada a la demanda de los clientes | Grado de correspondencia de los productos y servicios con las necesidades de los clientes. |

| Nivel de desarrollo de productos y servicios de alta demanda. | |

| Infraestructura tecnológica de altas prestaciones | Infraestructura de conectividad considerando la disponibilidad de ancho de banda. |

| Infraestructura de hardware con las altas prestaciones que requiere. | |

| Equipamiento que se emplea en su puesto de trabajo. | |

| Ciclo cerrado en las empresas: investigación, desarrollo, producción y comercialización | Grado en que están alineados y relacionados los procesos de investigación, desarrollo, producción y comercialización. |

| Seguridad tecnológica, intelectual e industrial | Nivel de seguridad tecnológica e informática. |

| Nivel de protección de la propiedad intelectual e industrial. | |

| Capital relacional | |

| Relaciones con clientes | Satisfacción de los clientes con los productos y servicios que se brindan. |

| Grado de lealtad/fidelización de los clientes. | |

| Nivel de crecimiento de nuevos clientes. | |

| Relaciones con instituciones financieras | Grado de aprovechamiento de los servicios ofrecidos por instituciones financieras. |

| Alianza con instituciones académicas, científicas y empresariales | Alianza con instituciones académicas y científicas. |

| Alianzas con otras empresas de la industria informática. | |

| Capital social | |

| Impacto en la eficiencia económica de los clientes | Nivel de impacto actual de los productos y servicios de la entidad en la eficiencia económica de los clientes. |

| Reconocimiento nacional del impacto de la entidad en el desarrollo económico y social. | |

| Impacto social y ambiental | Nivel de impacto de los productos y servicios de la entidad en la informatización de la sociedad. |

| Impacto de la entidad en la seguridad informática del país y de los clientes. | |

| Impacto de la entidad en la protección y conservación del medio ambiente. |

2.3. Valoración de la gestión actual de los intangibles en la industria cubana de software

El diagnóstico de la gestión de los intangibles de la industria cubana de software conduce a las siguientes evidencias:

De los cuatro componentes del capital intelectual (humano, estructural, relacional y social) es el capital humano el que recibe la menor calificación, evaluándose su gestión de regular. El resto de los componentes apenas alcanzan la categoría de aceptable (Figura 1). Es necesario tener en cuenta que, aunque los cuatro componentes son importantes por la acción holística que ejercen en el impacto del capital intelectual sobre el éxito empresarial, el capital humano y el capital estructural son los que mayor fuerza motriz poseen. Por ello, el hecho de que sean los que menor calificación obtienen representa una importante señal de alerta para el diseño de estrategias en las empresas cubanas de software. Asimismo, es alentador observar que la gestión del capital social obtiene una alta valoración, lo que muestra el impacto que estas empresas ejercen en el bienestar de la sociedad cubana.

Figura 1. Valoración general de los componentes de capital intelectual en la industria cubana de software (Escala Likert 1-6).

Dentro del capital humano las variables con menores resultados en su gestión son las siguientes: la motivación profesional y la satisfacción personal, el sentido de pertenencia y compromiso, el trabajo en equipo, la creatividad y la cultura innovadora y las competencias certificadas (Figura 2). Es motivo de reflexión para las acciones futuras que se emprendan en el sector el hecho de que alcancen bajas calificaciones activos intangibles que definen la competitividad de la industria de software. Por otro lado, el clima laboral, la formación especializada y el liderazgo, intangibles tan importantes en este sector, representan fortalezas de las empresas cubanas de software.

Figura 2. Valoración general de las variables de capital humano en la industria cubana de software (Escala Likert 1-6).

Dentro de los elementos del capital humano que obtienen más bajos resultados en su gestión se encuentran los incentivos al trabajo en equipo, las facilidades para innovar, el encadenamiento entre diferentes procesos, la consideración de las ideas y sugerencias de los trabajadores, la estabilidad del personal, la satisfacción con la remuneración y el incentivo a la creatividad del personal. Se reitera la preocupación de que la gestión de los intangibles no apoya suficientemente al desarrollo de los atributos que debe tener este tipo de industria, donde la creatividad, la innovación y el trabajo colectivo deben representar ventajas competitivas.

Las variables de capital estructural con menor valoración fueron el ciclo cerrado de investigación, desarrollo, producción y comercialización y la calidad de los procesos y productos (Figura 3). De nuevo se evidencia que no se logran los mejores resultados en la gestión de intangibles cardinales para el desarrollo de las empresas de software, que sustentan gran parte de su competitividad en la calidad de los productos que ofrecen y la integralidad en su concepción, desde la investigación hasta la comercialización, elemento característico de una industria de alta tecnología.

Figura 3. Valoración general de las variables de capital estructural en la industria cubana de software (Escala Likert 1-6).

Los elementos del capital estructural con más baja calificación son la alineación de los procesos de investigación, desarrollo, producción y comercialización; la infraestructura de conectividad con altas prestaciones y la certificación de los procesos.

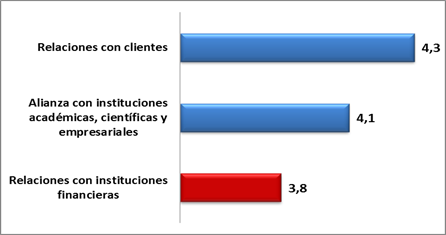

Las variables de capital relacional obtienen calificación de aceptable. Sin embargo, la gestión de las relaciones con las instituciones financieras es evaluada de regular (Figura 4).

Figura 4. Valoración general de los elementos que caracterizan las variables de capital relacional en la industria cubana de software (Escala Likert 1-6).

Las variables vinculadas a la gestión del capital social son las que obtienen mejores evaluaciones. Muestran una industria comprometida y con evidentes resultados en el impacto social y ambiental, así como en el apoyo a la elevación de la eficiencia económica de los clientes (Figura 5).

Figura 5. Valoración general de los elementos que caracterizan las variables de capital social en la industria cubana de software (Escala Likert 1-6).

Como resumen del diagnóstico general, a nivel de industria se puede señalar que la gestión de los intangibles es satisfactoria. El 64 % de los intangibles tienen una gestión aceptable y el 32 % es evaluado de regular. Solamente el 4 % de los intangibles presentan una mala gestión. Sin embargo, ninguno de los intangibles es gestionado bien o muy bien. Si recordamos que el éxito de cualquier industria está en la capacidad de generar valor como resultado de crear y desarrollar ventajas competitivas, es decir, competencias distintivas con relación a industrias similares, entonces resulta preocupante que la gestión de los intangibles, base de un sector de conocimientos intensivos y expuestos a los vertiginosos cambios del entorno, no obtenga resultados relevantes.

Los intangibles mejor gestionados son el clima laboral, la seguridad tecnológica, intelectual e industrial, el impacto social y la contribución a la eficiencia económica de los clientes.

Las mayores insuficiencias en la gestión están vinculadas a los siguientes intangibles:

Motivación profesional y satisfacción personal.

Sentido de pertenencia y compromiso.

Trabajo en equipo.

Creatividad y cultura innovadora.

Competencias certificadas.

Ciclo cerrado: investigación, desarrollo, producción y comercialización.

Calidad de los procesos y productos.

Relaciones con instituciones financieras.

CONCLUSIONES

El estudio de diagnóstico realizado evidencia que la gestión actual de los intangibles en la industria cubana de software es satisfactoria, si se considera que la mayoría de los factores que determinan su éxito son valorados de aceptable. Sin embargo, para un despegue y desarrollo sostenible que responda a las premisas de un sector de alta tecnología y se sustente en su competitividad, los resultados son insuficientes. El componente decisivo del éxito es el capital humano y es precisamente el que posee mayores brechas en su gestión, seguido por el capital estructural. La atención a las causas de estos resultados es imprescindible para el desarrollo del sector.

Es recomendable que las empresas cubanas que desarrollan software y ofrecen servicios informáticos revisen sus estrategias de desarrollo y enfaticen en el fortalecimiento de las variables que, en la actualidad, muestran niveles de gestión que no se corresponden con los deseados. Los resultados de la investigación pueden servir de guía metodológica y punto de partida para la evaluación del impacto de las políticas públicas, vinculadas a la informatización de la sociedad y el fortalecimiento de la empresa estatal socialista, en el desarrollo próspero y sostenible de esta industria.