Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Un fantasma recorre el mundo y es el fantasma de «la nueva normalidad». Hoy los medios de difusión hablan del «día después», de la «nueva normalidad». Están tejiendo un nuevo discurso del capitalismo. Pareciera que lo diferente, los nuevos mecanismos actuantes podrían resumirse en andar con tapabocas por las calles o saludándonos con los codos. Pero la cuestión es mucho más dramática y compleja.

El artículo pretende aportar elementos que identifican que se trata de una crisis económica, en todo caso agudizada por una crisis sanitaria y no a la inversa, hecho que se relaciona directamente con el tiempo y las perspectivas de recuperación de la misma. En otras palabras, no se trata de una crisis sanitaria que dio lugar a una económica, se trata de una nueva y brutal crisis del sistema capitalista. Por tanto, no se puede esperar salidas del estilo «V» (caída brusca y rápida recuperación) como vaticinan muchos economistas, políticos y otros actores sociales (Arbeleche, 2020). La salida será tortuosa y podrá tener alternativas al sistema, en dependencia del sujeto de los cambios, pues el capitalismo también puede reajustar solo, aunque esta vez en condiciones especialmente agravadas.

El orden de los epígrafes comprenderá, en primer lugar, el estudio de algunos elementos asociados al comportamiento cíclico de las economías en los países centro, sumando varios indicadores mundiales. En segundo lugar, se hará referencia a América Latina y específicamente a Uruguay, finalmente y a manera de conclusión, se finaliza con referencias a las alternativas en el corto y mediano plazo.

Las categorías marxistas tasa de ganancia y tasa de plusvalía, así como sus componentes, serán pilares del análisis de la particularidad de una crisis mundial que ya se avizoraba. La segunda aparece cuando los datos que se poseen no alcanzan para indicar la primera, pero teniendo presente su diferente composición y el distinto comportamiento que una y otra categoría suelen tener en las distintas fases del ciclo y en la tendencia, cuando es precisamente la segunda uno de los elementos sustanciales para contrarrestar el comportamiento en el tiempo de la primera.

Otros indicadores serán presentados, ya sea buscando demostración empírica de que esta no es la crisis del «coronavirus» o una «econdemia» como se ha pretendido llamar, sino que es el resultado de una forma específica de desarrollo que extrema sus más crudas manifestaciones ante la paralización casi total de las economías que ocasionó la pandemia.

1. CRISIS MUNDIAL

Estas son épocas de transnacionalización de las economías. Las formas expansivas de patrón dominante de capital han variado en el tiempo y han tenido diferentes consecuencias, más allá de los cambios en las formas esenciales que pudo haber tenido el paso a la fase imperialista del desarrollo capitalista, a fines del siglo xix y principios del xx.

Las formas de «globalización» financiera tuvieron nefastos finales. Basta recordar los años 20 («la bella época») primera etapa de globalización financiera que culminó en aquel jueves negro de un 24 de octubre de 1929 con la caída de la bolsa de Nueva York y la crisis mundial que se prolongó hasta 1933, luego la recuperación y nuevo reparto imperial del mundo tras la Segunda Guerra Mundial.

Previo a esos años, entre 1918 y 1920 la humanidad fue atacada por una gran pandemia -muy nombrada en estos días de manera comparada- causada por un brote del virus de influenza A H1N1 humana que dejó entre 20 y 40 millones de muertes en personas de todas las edades. Fue conocida como gripe española, aunque aparentemente tuvo su origen en un campamento militar de Kansas (EE. UU.) y sus secuelas económicas no impidieron el crecimiento en la década siguiente.

Muchos años después, en los años 70, crisis del petróleo mediante (1974-1975), otra época de globalización financiera, que se sucedió con un proceso que endeudó a América Latina hasta el quiebre de la crisis de los años 80 y la llamada «década perdida», paraliza la región.

La última fase de globalización financiera culminó con el estancamiento y la famosa «burbuja inmobiliaria» de finales del siglo xx y principios del xxi, con posteriores ciclos de crisis cada vez distanciados por menos tiempo, pues luego sobrevino la depresión 2008-2009 y la de 2013-2014, para culminar en la actual que comenzó el pasado año (2019), y que ya se venía procesando desde el año anterior, agudizándose bruscamente la crisis sanitaria del COVID-19.

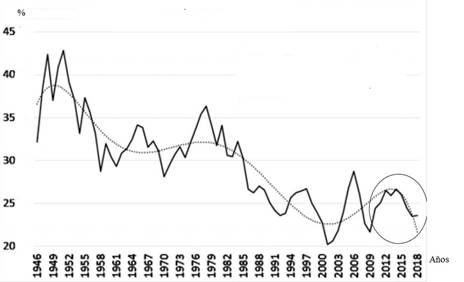

Si se observa el comportamiento de la tasa de ganancia para los EE. UU. en la Figura 1 y para el largo plazo (1951-2019, con 1951 = 100 y 2019 estimado), se pueden corroborar algunos de los ciclos mencionados. Son tiempos de sustitución de un imperio por otro. Según Roelandts (2019), antes de declararse la pandemia de la COVID-19 ya se estimaba una caída de la tasa de ganancia para ese año, luego de la disminución entre 2013 y 2015, y el estancamiento entre 2015 y 2017, con leve crecimiento hacia el 2018.

Para la tasa de ganancia en EE. UU., el punto más alto alcanzado fue a mediados de los años 60. Se puede afirmar que en 1966 la tasa de ganancia era un 34 % mayor que en 1951 (año base), luego bajó durante toda la década de los años 70 y hasta 1982, por lo que resultó 15 % menor al año base y 36,5 % menor al máximo de 1966. La última etapa referida fue apoyada en la expansión del crédito y el capital financiero asociado (globalización financiera), con despidos masivos y baja salarial. La posterior fase, y hasta el 2001, permitió cierta recuperación en virtud de ese enlentecimiento salarial y la consecuente tendencia al alza de la tasa de plusvalía, se unió a una nueva etapa expansiva del crédito que sostuvo el necesario incremento del consumo como forma de realización de la plusvalía, elementos que en cierta medida explicaron lo que se conoció como «burbuja inmobiliaria». Continúa luego la robótica y el incremento del desempleo, los tiempos de la llamada «uberización del trabajo»1 y la profundización de la subordinación del obrero al capital con menor espacio de sindicalización u otra forma colectiva de organización que pudiera contrarrestar la baja salarial y con ella la del consumo, sucediéndose uno y otro ciclo crítico cada vez más corto y agudo, tiempos de dominación y aislamiento de la fuerza de trabajo confinada que de hecho buscó otras formas de organicidad.2

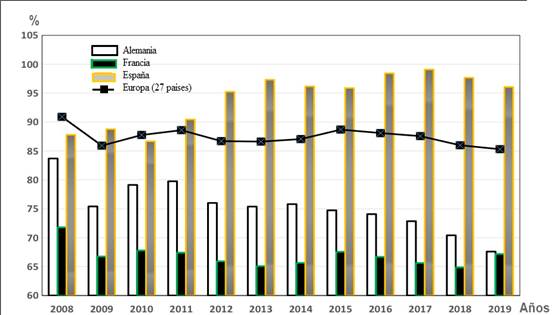

Las estimaciones realizadas desde el Programa de investigación, asesoramiento y formación EconomiaPolitica.uy , como aproximación a la tasa de plusvalía para los últimos once años, para 27 países de Europa, muestran las particularidades de España, Francia y Alemania, y agregan elementos que confirman la idea de que esta no es «la crisis del coronavirus», si no que venía gestándose desde antes también en esos países desarrollados.

El comportamiento de la tasa de explotación en Francia podría mostrar ya el inicio de la fase crítica. Los casos de España y Alemania, así como el promedio de los 27 países que señala la Figura 2, se relacionarían a un episodio previo recesivo. En definitiva, se muestra una recuperación hacia 2011 del indicador cuota de plusvalía, para continuar estancado y caer nuevamente hacia 2017, 2018 y 2019 y, mientras en España la tasa cae los dos últimos años, en Francia mantiene el descenso entre 2016 y 2018, creciendo levemente en 2019. En Alemania no detiene la tendencia a la baja desde el 2015.

Hoy la desigualdad aparece más crudamente. En medio de la crisis actual (CEPAL, 2020) 3, se resumen algunas reflexiones que trasmitió la economista venezolana Pascualina Curcio cuando planteaba que una cosa es el riesgo a contagiarse del repartidor de la empresa Amazon (primera compañía de comercio electrónico de origen norteamericano) y otra el riesgo del dueño de la empresa con un patrimonio de 138 millones de dólares, o el de la cajera de Walmart (cadena de supermercados también de origen norteamericano) y uno de los accionistas de la empresa con patrimonio de 54 millones (Curcio, 2020).

El OXFAM internacional -Comité de Oxford de Ayuda contra el Hambre- publicaba en un informe sobre la desigualdad en 2018 (OXFAM Internacional, 2020) que el 1 % de la población mundial se apropiaba del 82 % de la riqueza, indicador que sin duda pudo haber empeorado.

La Organización Internacional del Trabajo (OIT) (2020) estimó que se perdieron 130 millones de empleos entre enero y marzo 2020 y que de marzo a mayo dejarían de existir 305 millones más para totalizar, en un solo semestre del año 2020, la espeluznante pérdida de 435 millones de puestos de trabajo. El mismo informe refiere que 178 millones de jóvenes (4 de cada 10) trabajan en los sectores más afectados hoy. El 77 % (328 millones) pertenecían al sector informal, con un índice de informalidad laboral del 32,9 % en Europa y Asia Central, y el 93,4 % en África. Antes de la COVID-19, más de 267 millones de jóvenes no tenían empleo, pertenecían a los llamados «nini» que refería a los que no estudian ni trabajan, incluidos casi 68 millones de jóvenes desempleados.

A nivel mundial, la propia OIT estimaba que la pobreza en trabajadores informales, al mes de establecerse la pandemia, debió multiplicarse por 2,2 %. En 500 millones de personas podría aumentar la pobreza para este año 2020 (Sumner, Hoy y Ortiz-Juárez, 2020).

Detrás de bambalinas no aparece un saludo con el codo, el puño o barbijos de colores; aparece una crisis que ya se venía gestando y que se agudizó con la detención de las economías por la pandemia y crisis sanitaria del coronavirus, trayendo consigo formas de dominio más duras y acuciantes a nivel mundial.

2. AMÉRICA LATINA: MUCHO MÁS QUE UNA REGIÓN DUAL Y ENFERMA

Para América Latina y el Caribe, que ya acumulaba casi siete años de bajo crecimiento, con un promedio de 0,4 % entre 2014 y 2019 (CEPAL, 2020) estimó que en el 2020 la caída del PIB será del -5,3 %. La misma CEPAL planteaba que para encontrar una contracción de magnitud comparable hace falta retroceder hasta la Gran Depresión de 1930 (-5 %) o más aún hasta 1914 (-4,9 %). El crecimiento promedio en 2014-2020 sería el más bajo de las últimas siete décadas.

La proyección señalada destaca diferencias en los distintos países. Afectados, además, por la crisis del petróleo, países como Ecuador (-6,5 %) y México (-6,5 %) muestran estimaciones muy fuertes a la baja, incluida Venezuela (-18 %) que suma el bloqueo criminal a que está siendo sometida (CEPAL, 2020). La inmovilidad en estos tiempos ocasionó que el precio por barril de petróleo llegara a USD 24,97 en mayo 2020, según se muestra en la Figura 3.

Si al comportamiento del producto interno bruto (PBI) para algunos países de América Latina, se agregan los cálculos que acercan a indicar el comportamiento de la tasa de explotación en la región, se llega en términos generales a la misma conclusión: la crisis es mundial y se preveía.

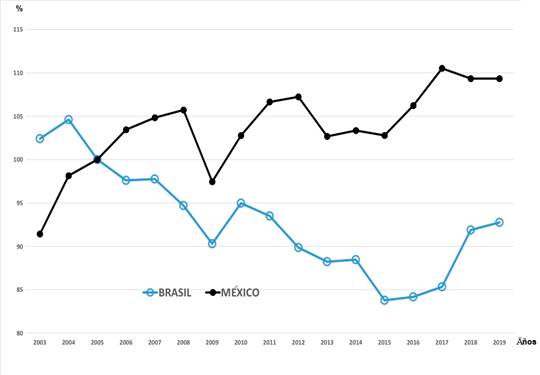

En el caso de Brasil y México, como muestra la Figura 4, las tendencias fueron dispares en estos años, vinculado el primero y hasta 2016 con el período progresista de distribución del ingreso vivido, de forma similar a los demás países progresistas en esos años (y específicamente lo que observaremos más adelante para el caso de Uruguay), revirtiéndose luego en los tres últimos años, etapa de concentración de la riqueza que vino de la mano de los gobiernos de Temer y Bolsonaro. En México la tendencia creciente se detuvo entre 2018 y 2019, por la estrategia electoral del Partido Revolucionario Institucional (PRI) primero y por las políticas progresistas de Andrés Manuel López Obrador (AMLO) después.

Las estimaciones de Cultelli, Tajam y Sosa (2019) reflejan también que la crisis desatada en la Argentina de Macri incrementó la tasa de plusvalía en un 28 % entre 2017 y 2019; por otra parte, en Ecuador aumentó un 4,5 % entre el 2015 y 2018 para caer hacia 2019 en virtud de los conflictos acaecidos. El ascenso continuado de la tasa de explotación se observa además entre 2015 y 2018 en Perú, Chile, Panamá; en estos dos últimos se mantuvo hacia 2019.

La agudización del ciclo, en su fase de crisis, se relaciona en los sectores más afectados con el cierre de las economías por la pandemia. En primer lugar, se perjudican las exportaciones del continente con la caída de la demanda de los commodities, ejemplificada antes con la variación de los precios del petróleo, pero también la paralización del turismo y la baja de las remesas, rubros todos ellos de gran peso en las economías de la región.

La región ya venía con problemas de endeudamiento, sin lograr satisfacer sus demandas de financiamiento público, ni en el caso de los países que vivieron procesos progresistas, ni menos aún en los que no lo vivieron. Este endeudamiento aumentó, aunque diferenciadamente, con una Argentina que tras el gobierno de Macri llegó al 89,4 % del PBI, o un Brasil con el 75,8 %, lo que implicó que la deuda pública de América Latina y el Caribe promediara el 44,8 % de su PBI, situación que no se observaba desde el año 2005 cuando aún restaba por recuperar el ciclo de crisis de principios de siglo. Si esto es el «día antes» ya se puede pronosticar el «día después».

La Organización Mundial del Comercio (OMC) prevé para el 2020 una caída del comercio mundial entre el 13 y el 32 %, comercio que ya había disminuido en el 2019 en un -0,4 %, lo que hace suponer una caída en las exportaciones del continente del -6 % en volumen y mucho mayor en precio (-14,8 %), especialmente agravado para América del Sur con una baja del -2,8 y -17,6 %, respectivamente (Cultelli, Tajam y Sosa, 2019).

En resumen, parece ser que en el año 2020 se incrementará la pobreza de 30 millones de personas en la región, cuando el número de desempleados llegará a casi 38 millones. Estas son, en definitiva, las marcadas vulnerabilidades que se presentan en estructuras productivas e institucionales que muestran su debilidad ante la crisis del sistema capitalista global, acentuada bruscamente por los efectos económicos del coronavirus.

3. URUGUAY: EL REGRESO DEL NEOLIBERALISMO

En Uruguay, posiblemente se encuentren 177 mil nuevos desempleados formales entre marzo y mayo 2020. En dos meses la cantidad de pobres aumentó en 100 mil personas y, en total, superan las 400 mil. En estas condiciones, mientras América Latina y el Caribe como promedio gastaron el 2,7 % del PBI en la pandemia, el gobierno uruguayo solo gastará el 0,7 %.

Actualmente en Uruguay, no hay filas en los hospitales, porque este gobierno neoliberal recién asume (1 de marzo de 2020) y el anterior gobierno progresista dejó un sistema de salud fuerte, solo superado por el cubano en la región, y que todavía llega a todos. Desde marzo las colas son en las 350 ollas populares que el pueblo abrió para solidarizarse consigo mismo, porque lo único que preocupa al nuevo gobierno es el déficit fiscal y ver como aterriza su nuevo modelo neoliberal, en principio apoyado en una «macro Ley» con más de 500 artículos que intentan anular varios de los derechos conquistados y avanzar en un paquete privatizador, concentrador y excluyente, donde la flexibilización laboral y la liberalización del mercado financiero que la acompañan desempeñan un importante rol. Para este año, y gracias a las fortalezas económicas anteriormente creadas por los gobiernos frenteamplistas, puede que la economía uruguaya no caiga tanto como en la región, pues estimamos que el PIB baje entre -3,5 y -4 %.

Volviendo al análisis del comportamiento indicativo de la tasa de plusvalía y sus componentes, en el caso de Uruguay (Figura 5) y en su último ciclo (1998-2019), se observa que durante la crisis de principio de siglo se produce una acumulación capitalista importante, en virtud del incremento de la masa de plusvalía, en detrimento de la masa salarial, ya sea por incremento del desempleo como por caída del salario real. Este proceso se revierte a partir de 2005 (Gobierno progresista), en virtud de la redistribución del ingreso y, por tanto, del nuevo valor creado, manifiesto en un incremento significativo de los salarios, la cantidad y la calidad del empleo. Pero comienza a detenerse en los últimos dos años, enmarcado en un enlentecimiento del crecimiento económico y el agotamiento de un modelo de funcionamiento económico inclusivo, que no pudo encontrar los acuerdos políticos y sociales para continuar transformándose.

Aun sin encontrar las fuerzas sociales suficientes para continuar profundizando el proceso de redistribución de la riqueza y los cambios en las estructuras de propiedad y producción, el país mantuvo un crecimiento mínimo apoyado en el fortalecimiento de las empresas públicas y en el ensanchamiento de la demanda, realizado en el decenio 2005-2014. El consumo de los hogares fue clave para esos resultados. A pesar de que la depresión ya había asolado, en cierta medida, a la región y fundamentalmente a los socios del Mercado Común del Sur (MERCOSUR), Uruguay se sostuvo bajo el paraguas frenteamplista, sin ser ajeno a la pérdida de puestos de trabajo que en el último quinquenio superaron los 45 mil, cifra que retrocedió de los más de 310 mil creados en la década anterior. Esto contribuyó al incremento de la cantidad de pobres entre 2018 y 2019, que llegó a sumar 25 mil personas más a los 276 mil ya existentes. A pesar de ello, no se puede dejar de reconocer que la etapa progresista en su conjunto sacó de la pobreza a más de un millón de uruguayos.

La enajenación en el consumo, como necesidad del sistema para realizar la plusvalía al reproducirse a sí mismo, tuvo su papel. Sumado todo ello al rol desempeñado por los poderes económicos y mediáticos, resultó en una peculiar campaña electoral que, a fines de 2019, le dio el triunfo a una coalición derechista con elementos fascistas en su seno, por una diferencia apenas superior a los 30 mil votos.

Inmediatamente de asumir el Gobierno en marzo de 2020, la coalición derechista comenzó un proceso de ajuste conservador que no lo detuvo la pandemia, problemática sanitaria ante la cual el neoliberalismo, debilitador de Estados y promotor de competencias privadas salvajes, es incapaz de construir respuestas adecuadas.

Las primeras manifestaciones del ajuste implicaron el alza de las tarifas de servicios públicos, la suba del tipo de cambio que motivó el crecimiento del índice de precios al consumo y la baja del salario real, con transferencia de ingresos hacia los sectores exportadores y agentes financieros. A renglón seguido, el poder ejecutivo introdujo la Ley de Urgente Consideración (Poder Ejecutivo de Uruguay, 2020), anunciada en la campaña electoral para tratamiento parlamentario y que incluyó la adecuación del aparato represivo a los nuevos tiempos, además de varios intentos privatizadores que en lo fundamental se lograron detener por el momento, más otros ajustes que hacen referencia al gasto público como una regla fiscal cuya variación se ataría a la evolución del PBI, aún en tiempo de crisis y a la flexibilización laboral y libertad financiera, características de un modelo de política económica neoliberal.

Se trata de recuperar niveles de explotación anteriores que deprimirán aún más la demanda en época de crisis, por lo que se supone que la fase de crisis será más aguda y concentradora y la de reanimación se tardará más, no solo en llegar, si no en culminar en un nuevo ciclo.

CONSIDERACIONES FINALES (SOBRE LAS ALTERNATIVAS O «EL DÍA DESPUÉS»)

A partir de 1999, en América Latina comenzaron los procesos progresistas, expresión de la acumulación social posible. Se intentó avanzar sobre una parte de los mecanismos de dominación del imperialismo y de las oligarquías nativas asociadas. Ese proceso en Uruguay empezó en marzo de 2005 con la asunción de la coalición de izquierda Frente Amplio al gobierno. Pero lo posible no necesariamente es igual a lo suficiente, sobre todo cuando se trata de sustentar un proceso continuado de cambios antisistema. Uruguay no rompe con el sistema capitalista dependiente. El sistema avanzó al mismo tiempo que se avanzaba sobre él.

En ese país se vivió un tiempo contradictorio. Mientras la distribución mejoraba notoriamente a favor de los trabajadores, el excedente apropiado por los empresarios capitalistas creció como nunca antes. Mientras las organizaciones sociales y el poder sindical se fortalecían, el poder del capital se concentraba y extranjerizaba constituyendo un polo de dominación más poderoso. Se vivió una verdadera «revolución de los derechos», donde se convirtieron en realidad muchísimas demandas de los diversos colectivos, haciendo con ello una sociedad particularmente mejor.

Es evidente que la acumulación social necesaria para cambios sistémicos, no alcanzó. La plusvalía se realiza en el consumo y la enajenación en el consumo demostró la dureza de un sistema hegemónico.

No se trata de uniformizar explotados, se trata de buscar ideas fuertes basadas en hechos que identifiquen a las masas en su diversidad. Se trata de unidad de diferentes, de cambiar el sistema. No hay fórmulas mágicas, la alternativa se construye andando, porque en el camino se construye a sí mismo el sujeto de los cambios, como masa crítica.

De esta crisis y tras los nuevos procesos de endeudamiento de países y regiones enteras que se sucederán, puede resurgir una nueva etapa de globalización financiera. La máxima de «socialismo o barbarie» está hoy más presente que nunca. La idea de barbarie se conoce y la de socialismo se construye poco a poco, en la marcha y sin recetas.

En definitiva, son estos momentos de exclusión de masas y masas empobrecidas, aletargadas, al mismo tiempo que todo parece resolverse como nunca antes en el consumo.

Son épocas de explosiones sociales aparentemente sorpresivas como la de Chile, Ecuador, o los chalecos amarillos de París. El futuro inmediato parece muy duro, pero no infranqueable.