(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

PermalinkINTRODUCCIÓN

El objetivo de este trabajo es desarrollar un modelo de descripción económica desde inicios del ciclo económico 1998-2019, basado en la información disponible y en el instrumental de las cuentas nacionales, adecuándolos a las hipótesis básicas de la economía política marxista. Estas series resultan de utilidad para interpretar las principales causas y consecuencias de las fases del ciclo en la visión del producto bruto interno (PBI) desde el enfoque del ingreso. Se observa, además y a partir de ello, la influencia de los cambios políticos de gobierno y de la política económica.

Después de desarrollar ciertos antecedentes argumentativos, se sintetizan conclusiones y limitaciones observadas, para finalizar con los resultados estadísticos obtenidos.

ALGUNOS ANTECEDENTES

Astori y las hipótesis básicas

Un texto orientador para este trabajo ha sido el Enfoque crítico de los modelos de contabilidad social de Astori (1986). En él se brinda una pauta certera para esta tarea, especialmente, a través de su énfasis en la importancia de las hipótesis básicas, provenientes de la economía política «que conducen la descripción por determinada trayectoria» (p. 9). La elección de las hipótesis determina la imposibilidad de modelos universales o neutrales de descripción económica.A la vez, cuando se explica lo que se ha descripto a partir de cierta teoría económica, coherente con las hipótesis básicas elegidas, los resultados son diferentes.

Según Astori (1986), serían tres las etapas de un método científico para construir un modelo de descripción económica: determinar el objetivo, definir el conjunto de hipótesis básicas que orientan la descripción y la aplicación de un conjunto de técnicas de medición y de registros que nos permitan cuantificar las variables determinadas por el modelo elegido. A estas características se agregaría el enfoque macroeconómico característico de los modelos de contabilidad social de las Naciones Unidas que ha sido utilizado prácticamente por todos los países.

Astori (1986) desarrolla tres escenarios de hipótesis básicas para un modelo descriptivo macroeconómico. En primer lugar, lo sitúa en una sociedad donde la propiedad de los medios de producción es colectiva, por lo tanto, las decisiones económicas se toman también de esa forma; por ejemplo, cuánto se deja de consumir para invertir en otros períodos. Considera que el valor económico es únicamente generado por el trabajo humano y la fuerza de trabajo que genera dicho valor es remunerada estrictamente por ese valor; de tal forma que la remuneración que reciben los trabajadores se corresponde con el valor de los bienes necesarios para su subsistencia. Pero hay una parte del nuevo valor creado que no se distribuye. Ese excedente se atribuye a la generación de nuevos medios de producción que sustituyen a los desgastados en el proceso productivo.

En una segunda instancia, el cambio en las hipótesis básicas del modelo introduce la propiedad privada de los medios de producción y de los recursos naturales. El grupo de propietarios de esos medios cobra por utilizarlos en el proceso productivo, además de tomar las decisiones económicas sobre lo que se produce, cuánto, y el monto de la inversión. El grupo de no propietarios debe vender su fuerza de trabajo y es remunerado por un salario. Manteniendo la definición de que el único recurso que genera valor es el trabajo humano, el precio que cobran los propietarios de los medios de producción equivale a una apropiación del excedente generado por los trabajadores, antes repartido en forma colectiva. Este excedente, bajo la forma de apropiación del trabajo ajeno, coincide con la definición de masa de plusvalía que analizó Marx (2014), quien afirmó quela plusvalía es la forma que adopta el producto excedente en una sociedad capitalista.

Por último, abandonando la teoría del valor trabajo, Astori introduce el supuesto de que no es el trabajo humano quien produce valor solamente, sino que también lo generan todos los recursos que participan en el proceso productivo y, como tal, perciben una remuneración. En realidad, la modificación que se introduce en el modelo descriptivo opera al interior del excedente económico, que se distribuye entre rentas de la tierra, beneficios del capital e intereses para los propietarios de los medios financieros.

Desde Uruguay, existen otros trabajos que no pueden dejar de mencionarse por su aporte al tema, entre ellos: San Román y Santos (2017), Pitaluga (2008); De Rosa et al. (2017) y Notaro (2018); así como la tesis de doctorado de Oyhantcabal (2019).

La propuesta de Anwar Shaik

Shaik (2011) diferencia las categorías marxistas de las keynesianas en el entramado de las cuentas nacionales y alerta sobre el origen keynesiano de estas: «su base abstracta, además, es keynesiana, no marxista. Por lo tanto, para apreciar si la correspondencia asumida domina verdaderamente o no, es necesario empezar tanto con las categorías marxistas abstractas como con las keynesianas, y concretizar sucesivamente ambos grupos introduciendo en ellos diversos fenómenos concretos» (p. 5). En ese sentido es crítico con la identificación de las categorías.

Sin embargo, reconoce que esta posición puede ser asumida como una hipótesis de trabajo.Esa es, precisamente, la posición tomada en este ensayo. Se trata de una hipótesis de trabajo con el objetivo de mostrar los elementos determinantes del ciclo capitalista, en especial, cuando se ajusta en detrimento de los trabajadores en su fase recesiva; algo que de continuo -en el análisis ortodoxo- se intenta esconder con sofisticadas herramientas sobre los determinantes del crecimiento del PIB, vistos desde la estructura sectorial de la oferta productiva como de la demanda interna y externa.

Cierto es que las categorías marxistas, tal como se definen en El Capital, se encuentran en un muy alto nivel de abstracción. En cambio, las categorías keynesianas son de la esfera de lo concreto sensible, hecho que permite la contabilización más sencilla. Por tanto, la tarea a desarrollar que propone Shaikh (2011) es llegar a esas categorías partiendo de las marxistas abstractas y concretizarlas, progresivamente, mediante la introducción de fenómenos concretos. Vista así la cuestión, supunto de partida es la definición de trabajo productivo asociado a la creación de plusvalía, por lo tanto, a la existencia del producto excedente. De este último deben asumirse los demás costos de la reproducción capitalista, en particular el costo de distribución que incluye el de la circulación del dinero. De allí que solamente una parte de la plusvalía toma forma de ganancia, aunque ambas categorías mantengan tendencia similar.

Para la teoría burguesa, producción es todo bien y/o servicio que alguien esté dispuesto a pagar. La distribución es necesaria y transfiere (aunque no crea) un valor al producto original, así como las actividades financieras, de promoción y demás. De esta manera ocultan lo verdadero, se produce para crear plusvalía.

Según Shaikh (2011), el concepto de plusvalía es decisivo para diferenciar a la teoría marxista de la ortodoxa, puesto que ambas reconocen que la acumulación capitalista es motivada por la ganancia. Pero plusvalía solo se crea en los sectores productivos, ya que en los sectores de distribución solamente se transfiere para poder realizarse. Por tanto, la renta, los intereses y los impuestos de los sectores que distribuyen la producción también disminuyen la tasa de plusvalía. Los salarios de los trabajadores de los sectores productivos afectan directamente la masa de plusvalía, por tanto, se debe medir el impacto fiscal sobre los salarios. Además, las cuentas nacionales toman el valor agregado de las actividades estatales, por lo que el punto importante es como incide el Estado en el salario efectivo de los trabajadores: salario monetario de los trabajadores productivos más impuestos pagados por ellos, menos transferencias y consumo subsidiado por el Estado.

En resumen, el capital constante es el costo intermedio de los sectores productivos (incluye consumo de capital fijo o depreciación);por otra parte, el capital variable es la masa salarial correspondiente a los trabajadores de los sectores productivos; y la plusvalía comprende las ganancias, rentas e intereses de los sectores productivos comercial y financiero más la masa salarial y el costo intermedio del sector comercial. O sea, Shainkh (2011) plantea que «la masa salarial de los sectores que en su interpretación no son productivos, surge del excedente (plusvalía redistribuida) de lo que él sitúa como sector productivo» (p. 10).

LAS CATEGORÍAS DE LA ECONOMÍA POLÍTICA Y LAS CUENTAS NACIONALES. JOSÉ VALENZUELA FEIJÓO

El ensayo intenta «tender un puente entre las categorías de la economía política y las cuentas nacionales existentes, enfatizando el ángulo más agregado o macro» (Valenzuela, 2010, pág. 1). Considera los paradigmas clásico y marxista con una gran capacidad interpretativa, la cual no se ve corroborada en las estadísticas económicas que responden a una estructura conceptual muy diferente. Se trata entonces de utilizar la información disponible para darle expresión estadística a categorías marxistas como el valor del producto total, la plusvalía, el capital variable y el constante, y a sus relaciones tan importantes para observar los ciclos capitalistas.

Valenzuela (2010) identifica en primera instancia categorías marxistas con los conceptos principales de la contabilidad nacional: el valor bruto de producción, que en la perspectiva de Marx resume todo el trabajo, pasado y presenteque se ha gastado en el proceso de producción; el consumo intermedio que en la misma perspectiva comprendería al capital constante, circulante y depreciación del fijo consumidos;el valor agregado que incluiría lo que Marx denominó «producto de valor», representativo del trabajo vivo social que se gastó en el período en actividades productivas.

Para este autor el problema básico es la relación que pudiera darse entre las dos familias de indicadores. En ocasiones se llegan a postular las siguientes equivalencias:

Valor total igual a laproducción bruta.

Valor agregado igual alproducto interno neto.

Capital constante fijo consumido igual a la depreciación, capital constante circulante consumido igual al consumo intermedio, de donde surge que capital constante consumido es igual a depreciación más consumo intermedio.

Capital variable consumido igual a las remuneraciones totales.

Plusvalía igual al producto interno neto deducidas las remuneraciones totales (Valenzuela, 2010).

Al mismo tiempo, considera que estas equivalencias resultan algo ingenuas (o apresuradas) y poco realistas. Sin embargo, así como Shaikh (2011) consideraba este esquema como una hipótesis de trabajo, Valenzuela (2010) ubica a esas equivalencias como patrón de referencia, válido solo como punto de partida del análisis. Una hipótesis inicial sería que el sistema de precios coincide con el sistema de valor y no hay sectores improductivos (incluyendo al gobierno), solo así las dos contabilidades (en dinero y en valor) generan resultados equivalentes.

Para el primer caso, el sistema de valor coincide con el sistema de precios, no hay transferencias de valor; por ende, a nivel de rama el valor producido coincide con el valor apropiado. A esto mismo, contribuiría la ausencia de actividades improductivas. En este contexto, las variables que implican relaciones (como la tasa de plusvalía) dan el mismo resultado si se les calcula con valores o precios.

Para el segundo caso, Valenzuela (2010) incorpora lo que entiende como sector improductivo, y mantiene el supuesto de coincidencia de precios y valores. En su definición las actividades improductivas no producen valor, pero para su actividad específica necesitan consumirlo (consumo intermedio y utilización de fuerza de trabajo). En esta concepción, un sector improductivo puede generar resultados útiles y necesarios, pero no son productos en sentido estricto, ya que no genera las condiciones de su propia reproducción.

Otros autores son de obligada cita por sus aportes en estos temas, entre ellos, Zerda y Sarmiento (1989), Roberts (2019) y Carcanholo (2013).

EL OTRO PBI. ESTIMACIONES ALCANZADAS

Según Tajam (2017),como es habitual, una diversidad de analistas informan sobre la marcha de las economías, análisis que se centran exclusivamente en los informes trimestrales o anuales de los Bancos Centrales o Institutos Nacionales de Estadística donde se describe el crecimiento del PBI según la evolución de la producción sectorial de la economía (agro, industrias, servicios) o desde el consumo o gasto de ese mismo valor (consumo interno público o privado, de bienes finales o de inversión, importados o exportados).

Sin embargo, en ocasiones esas mismas instituciones también realizan una apertura diferente del mismo valor creado por el trabajo nacional (el PBI excluye las importaciones) y lo hace desde la óptica de la distribución de ese valor tal como se realiza efectivamente en toda economía capitalista: salarios pagados a los trabajadores, ganancias realizadas por los capitalistas, impuestos retenidos por el Estado e ingresos de unidades económicas que por sus características (cuentapropistas con y sin local, productores familiares, cooperativas y emprendimientos autogestionarios) no pueden atribuirse, con precisión, a sueldos o beneficios.

Este nivel de la economía descriptiva es desconocido por la opinión pública, así como siempre se oculta cuál es el nivel de rentabilidad que obtienen los empresarios nacionales y extranjeros de sus inversiones. Solamente se discute el salario y los impuestos como elementos constitutivos del mal llamado «costo país». La ganancia queda presentada como un resultado sin transparencia que surge por diferencia, como excedente, y que obviamente no la incluyen en ese«costo país», que en realidad es «costo capitalista», porque mucho le cuestaal país producir la ganancia.

Por otra parte, Ricardo (1959) y Marx (2014) consideraron la ganancia como un residuo del producto social, en la medida de que no constituye un costo real para el capitalista,pero Marx sí la consideraba un costo social. El valor de esa mercancía o de los bienes y servicios generados por toda la sociedad no solo se constituía por el costo del capital constante (materias primas, equipos, maquinarias e infraestructura en general) y del capital variable (el aplicado a la fuerza de trabajo para pagar salarios), sino que también incluye la plusvalía como ese valor generado en el proceso de trabajo apropiado por el capitalista.

La teoría neoclásica, hoy dominante, nunca pudo ni supo explicar el origen de los beneficios que sustentan el nivel de vida y las inversiones de los empresarios. Ha acudido a fundamentos tan esotéricos y carentes de base científica como la compensación por el sacrificio de no consumir parte de sus ingresos que destina a la inversión, o la tasa de interés por el ahorro. Elementos de carácter moral esquivaron siempre la verdadera razón: la capacidad del trabajo de crear valor por encima de su propia subsistencia y reproducción. Cuando el salario solamente constituye una parte de ese nuevo valor creado, la otra parte remunera a los capitalistas a través de beneficios, renta de la tierra e intereses financieros. Esta parte es la plusvalía, base de la relación de explotación que sustenta el capitalismo tal como lo demostró Carlos Marx años atrás.

HIPÓTESIS DEMOSTRATIVAS DE LAS CATEGORÍAS CENTRALES PARA EL ESTUDIO DE LOS CICLOS. PRIMERAS APROXIMACIONES: LAS TENDENCIAS

Distribución

Volviendo a la economía descriptiva de las cuentas nacionales, el PBI se puede descomponer de acuerdo a la distribución de su valor: masa salarial, masa de ingresos de trabajadores por cuenta propia, monto de los impuestos recaudados para el financiamiento del estadoy, como residuo, se presenta el concepto excedente de explotación que engloba la masa de beneficios empresariales de la producción y las finanzas. Justamenteeste trabajo se sitúa en la primera instancia planteada por Valenzuela:el sistema de precios coincidiría con el sistema de valor y no hay sectores improductivos, supuestos que nos permiten hacer la comparativa internacional.

Con la información disponible, se pueden, al menos, marcar algunas tendencias, aunque la exactitud del valor puntual pueda plantear algunas dudas. Se conoce el valor del PBI, de los impuestos a la actividad económica y a los productos derivados de ella, los aportes a la seguridad social, el número de personas ocupadas como asalariados o en cuenta propia, así como sus remuneraciones promedio anuales. De esta forma, se reconstruyeron series a precios corrientes desde 1997, con lo cual queda cubierta la totalidad el ciclo económico que se atraviesa desde 1998. A continuación, se presentan algunos resultados y la formulación del cálculo según el indicador referenciado.

Plusvalía

La plusvalía podría expresarse cuantitativamente como el valor total creado deducidos los salarios, la inversión en materias primas, materiales o insumos, maquinarias y otra infraestructura. Expresado de otra manera, podría asimilarse al excedente de explotación que figura en las cuentas nacionales.

Anteriormente se planteaba que David Ricardo y Carlos Marx observaban la ganancia como un residuo del producto social en la medida de que no constituye un costo real para el capitalista y que el segundo la consideraba además un costo social. Como masa de valor a nivel social o macroeconómico, puede cuantitativamente coincidir con la ganancia o excedente de explotación: G=g´x (c+v) =P/(c+v) x (c+v) = P (G= Ganancia; g´= tasa de ganancia; c= capital constante; v= capital variable; P= plusvalía).

Lo expuesto sirve a los efectos de su cálculo, pero no pretende igualar ambas categorías más que en su cuantía, fundamentalmente útil para estudiar tendencias del desarrollo capitalista local. Esta es otra de las razones por las cuales la ganancia es la forma transfigurada de expresión de la plusvalía.

Tasa de plusvalía

La tasa o cuota de plusvalía relaciona a la plusvalía con la masa salarial que equivale a nivel macroeconómico al valor del capital variable o el invertido en fuerza de trabajo: p´=P/v (p´= tasa de plusvalía; P= plusvalía; v= capital variable).

En términos cuantitativos p´= P/masa salarial, en tanto que relaciona la plusvalía con el capital variable o costo de la fuerza de trabajo, y expresa el grado de explotación de esa fuerza de trabajo.Por ende, la evolución de este indicador puede explicarse por la evolución de la masa de plusvalía como por la masa salarial y, en consecuencia, por la evolución del salario real y de la cantidad de trabajadores. De hecho, depende también de la productividad del trabajo en sentido directo.

La tasa de ganancia

La tasa de ganancia expresa la relación de la ganancia y todo el capital invertido, o sea el empleadoen maquinarias, equipos, materias primas y tambiénen fuerza de trabajo (masa salarial). Puede calcularse como la relación del excedente de explotación según lo titulan las cuentas nacionales y el consumo intermedio más consumo de capital fijo, sumado a la masa salarial: g´= P/c+v = Excedente de E./(cons.interm.+ccf)+masa salarial.1

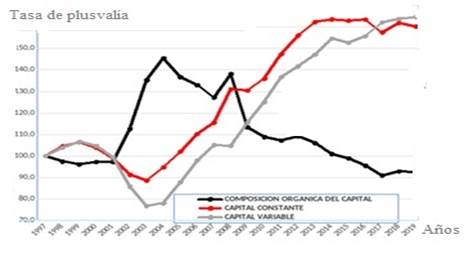

La tasa de ganancia muestra una relación directa con la tasa de plusvalía e inversa con la composición orgánica del capital,esta última expresa la relación entre el capital constante (el invertido en medios de producción, o sea maquinarias, equipos, materias primas) y el variable (el invertido en mano de obra). De esta forma y como demostró Marx (2014), se arribóa las siguientes ecuaciones: g´=P/c+v = P/v/(c/v+v/v)= p´/1+o.2

RESULTADOS CUANTITATIVOS OBSERVADOS

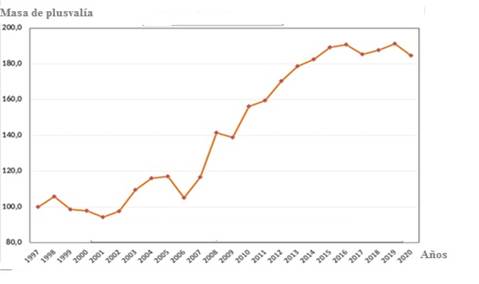

Masa de Plusvalía en Uruguay (1997-2020)

Luego de la caída por la crisis 1998-2006, la masa de plusvalía crece en Uruguay casi ininterrumpidamente. Se observa, además, una disminución en la crisis de 2008 y un enlentecimiento hacia 2015 que se extiende hasta el final del período (Figura 1).

En épocas de crisis (2002-2004), donde la recuperación fue con una gran concentración de la riqueza y la mayor explotación de los trabajadores, la masa de plusvalía superó el 37 % del PBI, a la par que la masa salarial descendía en 6 puntos porcentuales (del 33 % del PIB al 27 %). Con posterioridad se situó y sin una variación importante entre un 32 y 34 %, con años como el 2005 en que descendió al 30 % de la riqueza generada en un año o PBI.

En 2020 la crisis ya es un hecho notorio y expresado en este indicador. Para ese año, la participación de la masa de plusvalía en el PBI creció y se situó en un 35,7 %, luego se restableció de la caída del peso que había tenido entre 2017 y 2019. Mientras el PBI caía en 5,9 %, la masa de plusvalía lo hacía en menor proporción (3,5 %). La masa salarial descendió -6 % (EconomiaPolitica.uy, 2021d).

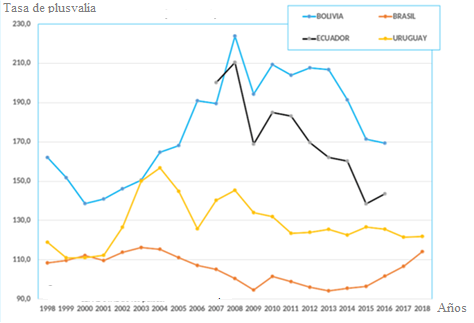

Tasa de plusvalía en otros países de América Latina y Europa

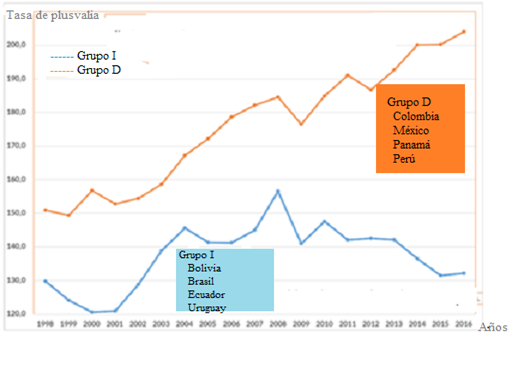

Se identifica un primer grupo de países (grupo I), conformado por cuatro países: Bolivia, Brasil, Ecuador y Uruguay, que vivieron el ciclo progresista en América del Sur (Figura 2). Por otra parte, el grupo D, se conforma por cuatro países que al 2016 habían continuado con las políticas neoliberales de gobiernos de derecha: Colombia, México, Panamá y Perú (Figura 3). Como se observa en la Figura 4, la información permite en conjunto llegar al 2016. En la misma Figura se demuestra la diferente evolución en uno y otro grupo de la tasa de explotación o plusvalía, coherentemente con lo demostrado a través de otros indicadores en la llamada década ganada o primera ola progresista (Cultelli y Tajam, 2021).

Fuente : EconomiaPolitica.uy (2021a).

Fuente : EconomiaPolitica.uy (2021a).Figura 4 Tasas de plusvalía (1998-2016). Cálculo sobre valores en moneda nacional, precios corrientes.

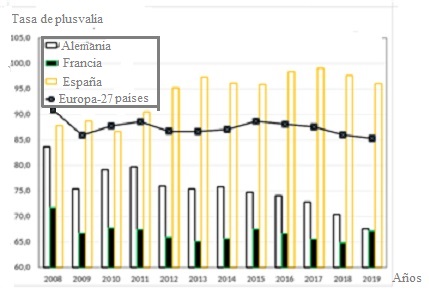

La crisis venía gestándose. Se observa en la Figura 5 cómo en los últimos años la tasa de ganancia venía decreciendo, saltando en Francia hacia el último año, con la crisis ya instalada. Crisis mundial que se instaura ya en 2019 y se agudiza con la pandemia, por lo que puede suponerse que hacia el 2020 y más hacia el 2021 la tendencia de la tasa de plusvalía se haya revertido. La tendencia observada se produce por un incremento tanto en la masa de plusvalía, como en la masa salarial, mayor en la segunda que en la primera, considerándose la alta estabilidad en el período para los 27 países, pero muy diferente en las distintas particularidades como es el caso de Alemania con un descenso casi sostenido y España saltando a un nuevo escalón con la crisis 2013-2014 para luego mantenerse pero con un nivel general de los más altos de la región, así como el ajuste francés del último año donde las luchas sociales aparecieron con mayor fuerza.

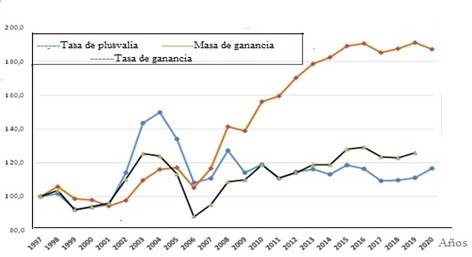

Tasa de ganancia

En Uruguay, la tasa de plusvalía se incrementó fuertemente durante la crisis en los años 2002-2003. Esta cae hacia 2005-2007, y crece luego con la crisis 2008-2009, para mantenerse a partir de allí estabilizada en un escalón superior a 1998 cuando finalizó el ciclo anterior (Figura 7). Fue un proceso donde crecieron ambos componentes de la tasa y hasta 2017-2019. La evolución de la tasa de plusvalía en el Uruguay del ciclo 1998-2019 muestra claramente lo ya referido por Marx al caracterizar las fases de crisis, o sea, su incremento desmedido en los años 2001-2004 coincidiendo con dicha fase, lo mismo que al final en 2020 y en prospectiva para 2021 (Figura 6).

Fuente : EconomiaPolitica.uy (2021c).

Fuente : EconomiaPolitica.uy (2021c).Figura 7 Uruguay. Plusvalía y ganancias (1997-2020) (Indice 1997=100).

La tasa de ganancia se estanca a partir de 2015. Esto se produce a raíz de un estancamiento del capital constante mientras el capital variable continuó en aumento, disminuyendo la tasa de explotación que se estancó hacia el 2017.

A partir de 2020, el empresariado presionó por desvalorizar el salario desde la institucionalidad, aumentando el ejército de reserva (de desocupados), pandemia mediante, al tiempo que el poder económico procedió a eliminar el capital sobrante (esto es eliminar competidores). Con menor salario y menor competencia, así se estima que se daría la recuperación de la tasa de ganancia.