(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

PermalinkINTRODUCCIÓN

En el marco de la reconfiguración productiva global que dio lugar a la denominada nueva división internacional del trabajo (NDIT) (Fröbel, Heinrichs y Kreye, 1980), el proceso de desarrollo de los países del este asiático se ha caracterizado por una fuerte orientación exportadora (Ariff e Hill, 1989; Van Dijck, Linnemann y Verbruggen, 1987). A grandes rasgos, desde la segunda mitad del siglo XX, la trayectoria de la región ha mostrado una secuencia en la cual los países que tempranamente se configuraron como exportadores de mercancías industriales simples luego escalaron hacia producciones más complejas,y alcanzaron a participar en actividades de investigación aplicada y diseño de procesos y productos. Al mismo tiempo,el alza del salario en estos países fomentó la migración del capital de las industrias livianas hacia otros con mayor abundancia de reserva de fuerza de trabajo y salarios más bajos (Burkett y Hart-Landsberg, 2000; Kojima, 2000). Esta dinámica dio lugar a una red jerárquica de relaciones industriales en la región, donde unos pocos países concentran los procesos de trabajo más complejos y un conjunto mayor de países los procesos relativamente más simples (Starosta y Caligaris, 2017).

Ahora bien, desde el proceso de apertura económica iniciado en 1978 y, con más énfasis desde su ingreso a la Organización Mundial del Comercio (OMC) en 2001, China muestra un punto de ruptura con la dinámica regional. Este país no solo destaca por la velocidad y la escala de su proceso de desarrollo (Whittaker et al., 2010), sino que la transición hacia producciones tecnológicamente más complejas parece haber convivido con su persistencia como uno de los principales exportadores mundiales de mercancías industriales simples. En otros términos, el país ha alcanzado una diversificación y complejización de su canasta exportadora sin perder terreno en la exportación de mercancías de menor complejidad.

En este marco, el presente artículo tiene como objetivo principal aportar evidencias sobre este rasgo de la inserción comercial de China y como objetivo secundario acercar algunas hipótesis respecto a los factores que lo posibilitaron. En el apartado inicial se hará una revisión de la trayectoria de desarrollo del este asiático, tomando como punto de partida los aportes originales de la tesis sobre la NDIT de Fröbel, Heinrichs y Kreye (1980), y las revisiones críticas a esta sintetizadas en Charnock y Starosta (2016). Luego, se procederá a caracterizar la evolución del rol ocupado por China en el mercado mundial en contraste con otros países de la región y países desarrollados, utilizando el clasificador de contenido tecnológico de las exportaciones (CTE) desarrollado por Lall (2000) y las estimaciones del contenido de valor agregado local de las exportaciones provistas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Tras ese análisis, se abordarán algunas hipótesis sobre la peculiaridad del caso chino, para finalmente señalar las conclusiones y futuras líneas de trabajo.

LA TESIS ORIGINAL SOBRE LA NUEVA DIVISIÓN INTERNACIONAL DEL TRABAJO Y SU REVISIÓN CRÍTICA

La reconfiguración global del proceso de acumulación de capital que se evidenció a partir de la segunda mitad del siglo XX ha tenido al este asiático como región protagónica al relocalizarse1 hacia allí gran parte de la producción industrial con destino al mercado mundial. Un trabajo pilar que dio cuenta de este proceso fue el de Fröbel, Heinrichs y Kreye (1980). Allí se argumentó que la división internacional clásica del trabajo (DICT), caracterizada por dos conjuntos de países (aquellos que producen la generalidad de las mercancías industriales y aquellos que participan del mercado mundial como exportadores de materias primas), estaba siendo reemplazada por una nueva configuración. A partir de numerosa evidencias empíricas sobre la relocalización de las producciones «trabajo-intensivas» desde los países industrializados hacia otras regiones subdesarrolladas con abundancia de fuerza de trabajo barata, se plantea la emergencia de una NDIT, donde «los países subdesarrollados se convierten cada vez más en sedes de industrias de transformación cuya producción es plenamente competitiva en el mercado mundial» (Fröbel, Heinrichs y Kreye, 1980, p.17).

Dos factores aparecen como centrales en la explicación: la disponibilidad de enormes masas de reserva de fuerza de trabajo en esos países y una serie de avances tecnológicos que, en términos generales, se ponen en marcha tras la finalización de la segunda guerra mundial. Respecto al segundo factor, los autores señalaban que «la fragmentación de las tareas, especialmente en la industria de la transformación, ha llegado actualmente tan lejos que la realización de cada elemento de un proceso técnico de alta complejidad solo precisa de un período de aprendizaje de pocas semanas» (Fröbel, Heinrichs y Kreye, 1980, p. 40). A su vez, también son señalados los avances en la tecnología de los transportes, las telecomunicaciones y los sistemas para el procesamiento de información como factores claves para hacer rentable y técnicamente viable la coordinación de cadenas de producción, ensamblaje y distribución de mercancías dispersas a lo largo del planeta.

Si bien la tesis de la NDIT adquirió preponderancia en los estudios de economía política internacional durante la década del 1980, algunas generalizaciones de su argumento y ciertas tendencias que se manifestaron años posteriores a su escritura dieron lugar a diversas críticas que terminaron luego por quitarle influencia académica. Por un lado, el proceso que experimentaba el este asiático se planteaba como similar al de algunos países de Latinoamérica, en los cuales se habían incrementado las inversiones de capitales extranjeros, pero que sin embargo seguían orientadas principalmente hacia abastecer mercados internos protegidos. Por otro, la tesis daba a entender que el proceso de relocalización estaría acotado a actividades trabajo-intensivas, siendo ello contradictorio con el hecho de que los países de desarrollo más temprano del este asiático, especialmente Japón y los primeros «tigres asiáticos», luego lograron desarrollar industrias pesadas competitivas e incluso escalar hacia la realización de tareas «intelectuales» de investigación y diseño (Charnock y Starosta, 2016; Grinberg, 2018).

Lejos de perder sentido como herramienta de análisis para las tendencias globales de la acumulación de capital, Charnock y Starosta (2016) han planteado la potencialidad de recuperar el enfoque de la NDIT a través de una revisión crítica de sus fundamentos. Allí se esgrime que la transformación en los roles que cada país ocupa en el comercio mundial puede comprenderse como expresión de un proceso más general de la acumulación de capital: la diferenciación de la subjetividad productiva de la clase trabajadora global a raíz de los sucesivos cambios técnicos en los procesos de trabajo.2 En particular, la plenitud de la NDIT se condice con el salto adelante en dicha diferenciación que implicó la robotización de las cadenas de montaje y la computarización del control de la maquinaria, a partir de la revolución microelectrónica de la década de 1970 (Íñigo, 2013).Según este enfoque, más allá de los avances en telecomunicaciones y transportes, el otro factor central para la conformación de la NDIT radica en la transformación en los atributos productivos que se demandan de la fuerza de trabajo global a partir de esa revolución tecnológica.

En primera instancia, estos cambios técnicos requirieron desarrollar la subjetividad productiva de una fracción de la clase obrera global, que tomaría a su cargo la producción de conocimiento científico capaz de avanzar en el diseño, programación y aplicación de nuevas maquinarias para los procesos productivos, así como también de conocimientos ligados a la gestión y control de procesos productivos cada vez más complejos y al proceso de circulación de fragmentos privados de capital cada vez grandes.

Por otro lado, en la producción industrial, la automatización computarizada significó una reconversión de los atributos productivos exigidos a la fuerza de trabajo, principalmente al avanzar en la remoción de la intervención de la pericia manual y de conocimientos prácticos adquiridos mediante la experiencia en los puestos de trabajo, aspectos que pasan a quedar codificados en la maquinaria. No obstante, los efectos sobre los obreros de planta no han sido de descalificación pura, sino que también ha comprendido una cierta «recalificación» con atributos cualitativamente distintos. La automatización flexible reduce el número de operarios necesarios por la línea de producción, pero requiere un mayor nivel de formación de aquellos que quedan a cargo de la supervisión de múltiples máquinas (Alcorta, 1999). Estas nuevas tecnologías remueven «atributos particularistas», pero requieren desarrollar «atributos universales» como la familiarización a las computadoras, la flexibilidad para la resolución de problemas y la toma de decisiones, las denominadas «competencias blandas o genéricas», cuyo desarrollo se alcanza por fuera del proceso de trabajo, en procesos educativos (Balconi, 2002).

A su vez, en ciertos procesos específicos, las tecnologías surgidas a partir de la microelectrónica no logran remover la pericia manual. No solo en la etapa del ensamblaje de numerosas industrias, la robotización resulta más costosa o ineficiente que el trabajo manual (Alcorta, 1999), sino también en aquellas producciones que requieren sutileza en el tratamiento de ciertos materiales (por ejemplo, en la confección de vestimenta), o en producciones que requieren fineza manual para trabajar con pequeños objetos como en el caso del ensamblaje, testeo y embalaje de los microcomponentes de los circuitos integrados (Charnock y Starosta, 2016).

Sobre la base de este nuevo panorama productivo, la NDIT significó una reconfiguración del «mapa» de la clase trabajadora global. Los países clásicos (Estados Unidos, Francia, Alemania y Gran Bretaña) y algunos países nórdicos de Europa comenzaron a concentrarse crecientemente en procesos de trabajo más complejos o de mayor carga intelectual, por lo que resulta mayoritaria la clase trabajadora de subjetividad productiva en expansión. Por su parte, las enormes masas de superpoblación del este asiático, inicialmente se insertan en los procesos industriales de alta carga manual no revolucionados por la microelectrónica, para luego expresar el degradé de subjetividades productivas que requieren las distintas ramas de la producción según el grado de penetración de la robotización y computarización de los procesos de trabajo.3 Un tercer curso seguido por un fragmento de la población obrera mundial es el de haberse visto despojada de todo atributo productivo demandado por el capital, quedando determinada como población sobrante. La principal región el mundo que expresa esta tendencia es la del África Subsahariana. No obstante, también en los países de América del Sur una creciente porción de la clase obrera ha seguido este curso.4

En síntesis, el contenido detrás de la reestructuración de la división internacional del trabajo es la transformación en los modos de existencia de la clase obrera global. La NDIT expresa una forma en la cual se abarata la producción global de mercancías sobre la base de la diferenciación de las condiciones de explotación de la fuerza de trabajo. Esta forma consiste en ubicar cada proceso parcial de producción de las mercancías en los espacios nacionales donde encuentre la combinación óptima de costos relativos y atributos productivos de la fuerza de trabajo (Charnock y Starosta, 2016).5

Ahora bien, en tanto la materialidad de los procesos de trabajo y la subjetividad productiva de la clase obrera se encuentran en permanente revolución, la NDIT, lejos de constituir un proceso estático, presenta la potencialidad de reconfigurarse constantemente. En primer lugar, a medida que se avanza en el agotamiento de la superpoblación en los países que se configuran como nuevos «polos» mundiales para la producción manufacturera, las clases obreras domésticas encuentran una mayor capacidad para presionar por el alza del salario. Lejos de verse necesariamente interrumpido el ciclo de valorización del capital por ello, en algunos de estos países el alza del salario permite reproducir a la fuerza de trabajo en nuevas condiciones que habilitan la relocalización hacia allí de procesos de trabajo más complejos, por lo que se desarrolla una fuerza de trabajo calificada de baratura relativa respecto a la fuerza de trabajo calificada de los países clásicos (Íñigo, 2013).

En segundo lugar, acorde a las diversas características de los procesos productivos de las distintas ramas de producción, la capacidad técnica y la rentabilidad necesaria para avanzar en la automatización se da en distintos momentos del tiempo. De esta forma, a medida que progresivamente se extiende la nueva base técnica al conjunto de ramas industriales, crece el abanico de producciones que pueden incorporar fuerza de trabajo relativamente descalificada. Así, si bien la relocalización de la producción para el aprovechamiento de fuerza de trabajo relativamente barata y de baja calificación se acota inicialmente a las ramas de producción livianas, este proceso luego se extiende a un amplio rango de ramas industriales (Balconi, Pozzali y Viale, 2007). Aún más, este proceso también abarca al denominado trabajo «intelectual» que se ha visto simplificado por los avances en la tecnología de la información, dando lugar también a una subdivisión internacional del trabajo de «cuello blanco» (Huws, 2014).

Además, a medida que la automatización avanza a su ritmo en cada una de las ramas productivas, la pérdida de relevancia del costo laboral sobre los costos totales de producción puede implicar que la relocalización hacia regiones con fuerza de trabajo más barata resulte menos rentable, y se vuelvan relevantes otros factores como la cercanía a grandes centros de consumo o a la localización de los principales insumos, o el nivel de desarrollo de la infraestructura terrestre y de las telecomunicaciones necesario para optimizar los esquemas de producción just in time (Alcorta, 1999). Detrás de estas tendencias se encuentran algunas manifestaciones como el retorno de ciertos procesos productivos hacia los países de origen de las empresas, hacia áreas de localización previa o cercanas a estas (los denominados procesos de re-shoring, backshoring o nearshoring) y evidenciadas a lo largo de la última década (De Backer et al., 2016). La magnitud relativamente acotada de este fenómeno no permite hablar del surgimiento de una nueva etapa en la división internacional del trabajo, aunque sí representa una expresión de su constante potencialidad de transformación.

BREVE REPASO DE LA TRAYECTORIA DEL ESTE ASIÁTICO EN LA NDIT

La abultada masa de superpoblación que la región asiática presentaba en la segunda mitad del siglo XX no solo tenía como característica específica su baratura relativa respecto de los países clásicos, sino también el portar reforzadamente ciertos atributos de disciplina y capacidad de trabajo cooperativo. Estos atributos, asociados a su historia como antiguos campesinos libres sujetos a férreos sistemas tributarios y al trabajo cooperativo en los procesos de cultivo bajo riego a gran escala jerárquicamente organizados (Grimberg 2014; Íñigo, 2013), aparecen como determinantes para que la relocalización apunte particularmente hacia esta región del «tercer mundo».6

Siguiendo el curso histórico, el este asiático comienza a tomar protagonismo en el mercado mundial de manufacturas años antes de la revolución microelectrónica, con la expansión del proceso de acumulación de Japón en la década de 1950. Efectivamente, aún bajo las formas técnicas previas a la revolución microelectrónica, las tecnologías de transporte y comunicación hicieron viable la relocalización internacional de las producciones de alta carga de trabajo manual para aprovechar la baratura y disciplina de la fuerza de trabajo de este país, que a su vez se encontraba diezmada por los efectos de la guerra. Sobre esta base, para fines de la década de 1950, Japón ya se manifestaba como un polo de producción de manufacturas como la indumentaria y el calzado para el mercado mundial (Chibber, 1999; Burkett y Hart-Landsberg, 2000).

Estas tendencias se combinan con la aparición de una nueva actividad que sería central para la revolución tecnológica de la década de 1970. Como prerrequisito para avanzar en la robotización con control computarizado de los procesos productivos, se expande previamente una nueva tarea de suma fineza manual como el armado de plaquetas y el ensamblado de los distintos microcomponentes (Íñigo, 2013). Aun en su carácter novedoso y de suma centralidad para la revolución futura de los procesos productivos, la simplicidad de esta tarea permite al capital localizarla directamente en Japón para aprovechar las características de su fuerza de trabajo. De esta forma, el proceso de desarrollo regional (con Japón como precursor) no se monta simplemente sobre la relocalización de procesos productivos de industrias maduras, sino también sobre una actividad central para el desarrollo de la nueva base técnica.

Cuando la fuerza de trabajo japonesa se encarece a partir del relativo agotamiento de la superpoblación hacia la década de 1960, comienzan a desarrollarse en el país tareas relativamente más complejas, principalmente ligadas a la investigación y desarrollo para la aplicación tecnológica en la propia industria electrónica. Al mismo tiempo, el alza del salario comienza a fomentar la relocalización de los procesos productivos que demandan fuerza de trabajo descalificada hacia otros países de la región.

En ese contexto, Corea del Sur aparece como una nueva fuente de superpoblación en condiciones de realizar las actividades simples que comienzan a encarecerse en Japón (Grinberg, 2014). En las décadas de 1950 y 1960 los niveles de explotación de la fuerza de trabajo en Corea del Sur se encontraban por encima de aquellos observados en los países del «tercer mundo», en el marco de un Estado militarizado y represivo (Burkett y Hart-Landsberg, 2000).No obstante, desde la década de 1980 en Corea del Sur comienza a observarse un rápido crecimiento de los salarios reales y un avance de la organización política de los trabajadores, que se condice también con un escalamiento hacia actividades productivas más complejas (Grinberg, 2014).

El proceso de relocalización también se da en un lapso temporal similar hacia Taiwán, Hong Kong y Singapur. No obstante, en estas regiones el proceso no se realiza con la conformación de grandes conglomerados de empresas nacionales (los denominados keiretsu en Japón y chaebols en Corea del Sur), sino en mayor medida bajo la entrada de capitales extranjeros a través de la inversión extranjera directa (Kasahara, 2013). A medida que estos últimos países también enfrentan un proceso de aumento del salario, la producción simple comienza a relocalizarse en la década de 1980 hacia algunos países de la Asociación de las Naciones de Asia Sudoriental (ASEAN) y hacia China. No obstante, según Whittaker et al. (2010), estos procesos de desarrollo nacionales comienzan a intensificarse en el tiempo y parecen limitarse cada vez a un menor conjunto de actividades producto de la creciente competencia que deben enfrentar las empresas allí radicadas con las redes de producción de las cadenas globales de valor.

De esta manera, solo Japón y Corea del Sur se destacan dentro de la región como los países que realizan, en mayor medida, actividades de investigación y desarrollo tecnológico y que figuran entre los principales exportadores de manufacturas complejas como equipos de producción, autos, circuitos integrados, entre otros. Por su parte, Taiwán, Hong Kong y Singapur participan en producciones medianamente complejas, ligadas a la electrónica y en actividades financieras, de gestión y administración. A diferencia, los países de incorporación posterior a la NDIT quedan inmersos, en mayor medida, en la competencia por la exportación de mercancías de menor complejidad, sostenidas con peores condiciones de explotación de la fuerza de trabajo. Aun así, existe una marcada heterogeneidad entre el alcance de la industrialización de los denominados «segundos tigres» (Tailandia, Malasia, Filipinas e Indonesia) y los países de incorporación posterior como Vietnam, Bangladesh, Laos, entre otros (Starosta y Caligaris, 2017). Ahora bien, China se presenta como uno de los países de la región que se incorpora «tardíamente» a la NDIT, a principios de 1980. No obstante, el país parece romper la dinámica regional de procesos cada vez más limitados en cuanto a la diversidad de actividades que logra desarrollar para abastecer al mercado mundial. A continuación se desarrolla una serie de indicadores comerciales para caracterizar tanto su trayectoria histórica como su papel actual en la NDIT.

EL PAPEL DE CHINA EN LA NUEVA DIVISIÓN INTERNACIONAL DEL TRABAJO A PARTIR DE INDICADORES DEL COMERCIO EXTERIOR

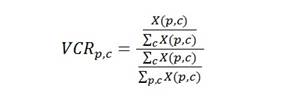

Con el fin de presentar una síntesis actual del estado de la NDIT sobre la base de los indicadores del comercio internacional, se utilizan las categorías de CTE elaboradas por Lall (2000), y se identifica para cada país la categoría que presenta el valor máximo del indicador de ventajas comparativas reveladas (VCR) para el período 2015-2019. En el Anexo 1 se presenta la agrupación de las categorías aquí analizadas en los distintos niveles de complejidad tecnológica (baja, media y alta) y un mayor detalle sobre los productos que engloba cada nivel (en este clasificador quedan fuera las exportaciones de servicios, lo que permitiría profundizar, en mayor detalle, la inserción comercial de cada uno de los países). El indicador VCR, desarrollado por Balassa (1965), se construye según la Ecuación 1:

Donde x (p,c) es el valor de las exportaciones país p en la categoría c. El numerador indica la proporción que esta categoría representa en las exportaciones totales del país p. El denominador indica la proporción que esta misma categoría c representa en el total de exportaciones mundiales. Es decir, el indicador de VCR muestra la relación entre la importancia de una categoría para un país y su importancia en términos del total de exportaciones mundiales. De esta forma, un mayor nivel del indicador indica una mayor ventaja relativa que un país p tiene en relación al promedio de países restantes para exportar productos correspondientes a la categoría c y viceversa.

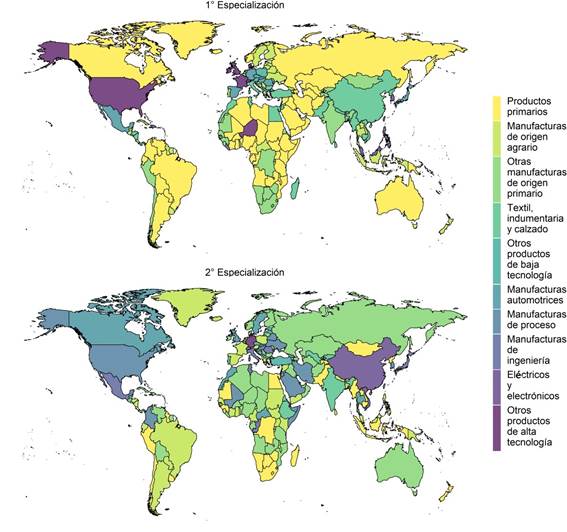

Como síntesis de las especializaciones relativas de cada país, la Figura 1 presenta dos mapas mundiales, donde se identifican para cada país, respectivamente, la primera y segunda categoría con mayor valor del indicador de VCR para el agregado del período 2015-2019.

Fuente: elaboración propia a partir de Atlas of Economic Complexity by The Growth Lab at Harvard University (2019) y Lall (2000).

Fuente: elaboración propia a partir de Atlas of Economic Complexity by The Growth Lab at Harvard University (2019) y Lall (2000).Figura 1 Primera y segunda especialización de los países en base a los máximos valores de VCR (2015-2019).

Siguiendo el mapa correspondiente a la primera especialización, China aparece dentro del grupo de países que se especializa en manufacturas industriales de baja tecnología, específicamente en textiles, indumentaria y calzado. Esta característica es compartida por otros países cercanos como India o Vietnam, y también por otros países de Asia, África y Europa con salida al mar Mediterráneo (Turquía, Egipto, Marruecos, Túnez e Italia).

Dentro del grupo de las manufacturas de tecnología media, en el rubro de automotrices se destacan Alemania, Japón, España y México (también algunos países de Europa oriental). En las manufacturas de proceso y de ingeniería aparecen economías pequeñas (Buthan, Macedonia del Norte, Trinidad y Tobago, entre otras). Por su parte, dentro de las manufacturas de alta complejidad, en los productos eléctricos y electrónicos se destacan Corea del Sur, Malasia, Filipinas, Singapur, Hong Kong y Taiwán. En otras manufacturas de alta complejidad se destacan Estados Unidos, un conjunto de países de Europa Occidental e Israel. Los países de América del Sur, Oceanía, Canadá, Rusia y gran parte de los países africanos se especializan en productos primarios o manufacturas de origen primario. En América Central algunos países se especializan en productos industriales de complejidad media o baja, y otros en manufacturas de origen primario. El panorama se enriquece un poco más al observar el mapa de la 2da VCR. Particularmente, China muestra como segunda ventaja relativa la exportación de productos eléctricos y electrónicos. Aun cuando su especialización principal es en productos de baja complejidad tecnológica, se observa aquí que la exportación de productos complejos (de industrias contemporáneas al surgimiento de la NDIT) ocupa un rol relevante en el país.

Por su parte, tanto en los países de América del Sur como de África prima como segunda ventaja relativa la exportación de manufacturas basadas en recursos primarios, aunque en algunos casos también de manufacturas de baja tecnología.7 Dentro de Europa, Alemania presenta como 2da VCR la exportación de otros productos de alta tecnología y se destaca que Francia y España se añaden a los países cuya segunda especialización es en manufacturas de origen agrario. Los restantes países de Europa muestran como 2da VCR las manufacturas de media y baja tecnología. Estados Unidos posee como 2da VCR la producción de manufacturas de proceso, mientras que en Canadá a las manufacturas de la industria automotriz. En América Central la mayoría de los países presenta como 2da VCR los productos primarios y las manufacturas derivadas de aquellos.

Si bien los indicadores de VCR aportan una buena imagen de la especialización relativa de cada país, no permiten ver la relevancia que estos efectivamente tienen en el volumen de comercio total. Por ello, no permiten analizar en qué medida ciertos países están tendiendo o no a concentrar la exportación de ciertas mercancías.

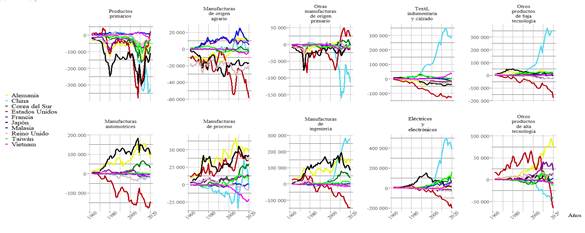

En relación a la particularidad de China en torno a su predominio en la exportación de mercancías industriales de distintos niveles de complejidad tecnológica, resulta necesario complementar los indicadores de VCR con indicadores absolutos sobre la participación en las exportaciones mundiales. En este sentido, la Figura 2 pone en contraste la evolución de la participación de China en las exportaciones mundiales de cada CTE con la de otros países de la región asiática8 y los denominados países clásicos.

Fuente: elaboración propia a partir de Atlas of Economic Complexity by the Growth Lab at Harvard University (2019) y Lall (2000).

Fuente: elaboración propia a partir de Atlas of Economic Complexity by the Growth Lab at Harvard University (2019) y Lall (2000).Figura 2 Participación en las exportaciones mundiales según categorías de contenido tecnológico. Países del este asiático y países clásicos (1962-2020).

Aun teniendo una mayor ventaja relativa y siendo el líder en productos de baja complejidad tecnológica, aquí se puede ver que China ha pasado en los últimos años a ser el principal exportador en rubros de tecnología media como el de manufacturas de proceso y de ingeniería. En el rubro de productos eléctricos y electrónicos se muestra como el principal exportador ya en los primeros años del siglo XXI.

En el Anexo 2 se percibe el saldo comercial a dólares constantes para cada categoría. Allí se observa que China lidera las mismas categorías, pero tiene un saldo comercial fuertemente deficitario en manufacturas de origen primario, manufacturas automotrices y en otros productos de alta tecnología. Ello da cuenta de que, pese a que ha diversificado enormemente su estructura productiva, China todavía importa un gran volumen de productos industriales. A su vez, permite ver la progresión del desarrollo industrial y exportador de China. Durante la década de 1980 comienza a expandirse a un gran ritmo la participación en las exportaciones mundiales de productos textiles, indumentaria y calzado, así como también de otros productos de baja tecnología. Esta década coincide con la apertura de las primeras zonas económicas especiales (ZEE) donde se atrajo inversión extranjera sobre la base de incentivos fiscales, financieros y burocráticos (Guzmán y Toledo, 2005).

La década de 1990 es caracterizada por las reformas de las empresas estatales urbanas que habilitan privatizaciones, quiebras y despidos masivos, y por la relajación al control de las migraciones internas (Chan y Hu, 2003; Lu y Gao, 2011). Ambos procesos ampliaron el ejército de reserva de mano de obra en las áreas urbanas, y en conjunto con la devaluación del Yuan en el año 1994 fomentaron el primer ingreso masivo de capital extranjero (Panitch y Gindin, 2013). Allí comienzan a expandirse las exportaciones de otros rubros de manufacturas, primero en actividades de montaje de pequeños electrodomésticos, y luego hacia múltiples etapas de producción de maquinarias eléctricas y equipos de transporte, computadoras, televisiones, celulares, entre otros (Lemoine y Ünal-Kesenci, 2004). El principal rubro que se destaca desde la década de 1990, y con más énfasis en los 2000, es el de productos eléctricos y electrónicos, donde las exportaciones chinas superan al conjunto de los países elegidos. Otro gran hito que marca un salto en la participación China en el mercado mundial es el ingreso a la OMC en 2001, al suponer un esquema de eliminación progresiva del trato diferencial que un conjunto de países todavía contaba para sus exportaciones (Salvador, 2008).

Al seguir las curvas de otros países de la región asiática se puede evidenciar el mencionado proceso de relocalización de la producción. En el caso de Japón, ya en la década del 1960 la participación en las exportaciones de textiles e indumentaria se mostraban en caída, mientras estas se expandían principalmente en Corea del Sur y Taiwán. En otras manufacturas de baja tecnología, todavía en la década de 1960, Japón se mostraba en expansión, pero con la emergencia de Corea del Sur y Taiwán en la década de 1970, comienza a perder participación. Por su parte, Malasia incrementa su participación en estos rubros durante la década de 1980, pero a una escala mucho menor. Ahora bien, cuando China comienza a ganar participación en estos rubros en la década de 1980 lo hace a costa de Corea del Sur y Taiwán que evidencian fuertes caídas. Al mismo tiempo, estos últimos países comienzan a escalar hacia la exportación de producciones de media y alta tecnología. Por el momento, el gran crecimiento de China en estos rubros, evidenciado desde la década de 1990, no ha significado una pérdida de participación de Corea del Sur, Taiwán y Malasia, a excepción del rubro de «otras manufacturas de alta tecnología» donde se observa una caída de estos países desde mediados de la década de 2000. El caso de Japón resulta distinto a los anteriores, pues desde la década de 1980 solo mantiene su participación en «otras manufacturas de alta tecnología».

Una pregunta central que se desprende de esta dinámica general es si el relativo estancamiento de las exportaciones de manufacturas simples que se observa en China a partir del 2010 podría expresar un proceso de relocalización de ciertas producciones hacia otros países. En este sentido, Vietnam aparece como la otra economía relativamente grande de la región que ha comenzado un sendero de industrialización exportadora, mostrando un crecimiento en los rubros de textiles e indumentaria (desde el 2000) y de productos eléctricos y electrónicos (con más fuerza desde el 2010) que alcanzan aproximadamente un 5 % de las exportaciones mundiales.

GRADO DE DIVERSIFICACIÓN AL INTERIOR DE CADA CATEGORÍA

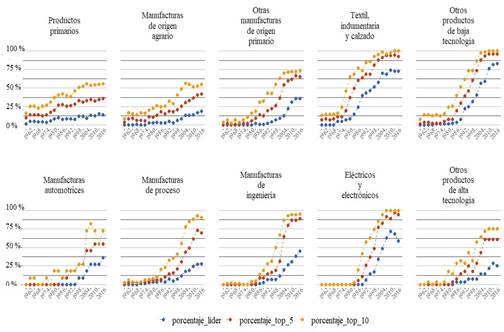

Con el objetivo de analizar si China aparece como un exportador relevante de múltiples mercancías dentro de cada categoría de CTE, en la Tabla 1 se presenta la cantidad de secciones del clasificador Standard International Trade Classification (SITC) (4 dígitos-revisión 2) en las cuales el país aparece como el líder exportador, o bien se encuentra entre los principales 5 o 10 exportadores.

Tabla 1 Cantidad de secciones en la que China es el líder exportador. Está en el top 5 o 10 de exportadores según categorías de CTE (2015- 2019)

Fuente: elaboración propia a partir de Atlas of Economic Complexity by the Growth Lab at Harvard University (2019) y Lall (2000).

Una de las principales observaciones que se desprenden de la Tabla 1 es que en todas las categorías de CTE, China aparece como líder de una multiplicidad de secciones. A su vez, al analizar aquellos rubros en los que el país mostraba mayores VCR resulta que no lo hace a partir ciertas producciones específicas, sino que efectivamente es el líder exportador de la mayoría de las secciones. Es el máximo exportador en 61 secciones de las 82 correspondientes a «textiles, indumentaria y calzado» (74 % del total). Si se observa su presencia en el top 5 y el 10 de exportadores de cada sección de esta categoría, este porcentaje aumenta a 95 y 99 %, respectivamente. En «otros productos de baja tecnología» la predominancia es aún mayor.

China lidera 87,7 % de las secciones, está en el top 5 en un 96 % de las secciones y aparece entre el top 10 en todas ellas. En «productos eléctricos y electrónicos» ocurre algo similar. De las 35 secciones, China lidera 23 (un 66 %), está en el top 5 en un 97 % y aparece en el top 10 en todas.

Efectivamente, en otras categorías de exportaciones industriales China tiene menor porcentaje de liderazgo, pero su presencia es para nada despreciable: en «manufacturas de ingeniería» lidera en 42 % de las secciones, aunque queda un poco más rezagado en «manufacturas de proceso», «automotrices», y en «otros productos de alta tecnología». No obstante, al observar el top 10 de exportadores por secciones, China aparece en al menos un 70 % de los casos en las distintas categorías, exceptuando los productos primarios y las manufacturas derivadas. En estos últimos rubros el porcentaje de secciones en las que China aparece entre los principales exportadores es relativamente menor.

La Figura 3 muestra el porcentaje de secciones lideradas por China en perspectiva temporal (Por el volumen de información necesario para armar rankings de países, se presenta el dato cada tres años). Allí se observa que mientras el país fue ganando participación en las exportaciones mundiales de las distintas categorías, fue diversificando el tipo de mercancías al interior de cada una de ellas y no sobre la base de unas pocas producciones.

Fuente: elaboración propia, a partir de Atlas of Economic Complexity by the Growth Lab at Harvard University (2019) y Lall (2000).

Fuente: elaboración propia, a partir de Atlas of Economic Complexity by the Growth Lab at Harvard University (2019) y Lall (2000).Figura 3 Porcentaje de secciones en las que China es líder exportador. Está en el top 5 o 10 de exportadores según categorías de CTE (1962-2019).

Al seguir las curvas azules que representan el porcentaje de las secciones donde China aparece como el líder absoluto en la categoría «textiles, indumentaria y calzado» se observa un leve estancamiento en los últimos años, al perder el liderazgo en unas pocas secciones específicas. En este caso, se trata de prendas de vestir ligadas a materiales sintéticos (donde el principal exportador pasó a ser Malasia) y de cuero (posición que pasó a ocupar Italia), en ropa interior de algodón (donde fue superado por Bangladesh) y de otras fibras (por India). En términos generales, dentro de esta categoría China continúa siendo un actor relevante, a excepción de las pieles o alfombras de origen animal (aspecto vinculado a que la cría de animales en el país está principalmente acotada al cerdo).

Dentro de la categoría de «automotrices», en las exportaciones de CCT (transformación por enfriamiento continuo) medio, China aparece rezagado en autos, camiones y chasis, pero tiene mayor preponderancia en productos simples como bicicletas y motos. En las «manufacturas de proceso», tiene menos preponderancia en las exportaciones de producciones ligadas a la industria farmacéutica ya la armamentística. La predominancia de China aparece aquí asociada a las industrias del plástico y a la cadena textil. Dentro de la categoría de «manufacturas de ingeniería» se destaca que China domina gran parte de las secciones asociadas a la maquinaria (de 32 secciones aparece entre el top 5 de exportadores en 29 de ellas) y se encuentra rezagada en la exportación de motores de combustión y pistones.

Entre las exportaciones de CCT alto se verifica una leve caída de la posición dominante de China, pero que no tiene como correlato el ascenso de otro país de la región. Dentro de la categoría de «productos eléctricos y electrónicos», por un lado, China deja de liderar algunas producciones de tecnologías obsoletas (máquinas de escribir, por ejemplo). Por otro, en las secciones de Central Processing Unit (CPU) y otros procesadores digitales y en la de aparatos eléctricos de telefonía es México quien aparece desplazando a China. Por su parte, Alemania lo desplaza en equipamientos de telecomunicaciones varios, y en algunas secciones de partes y equipamientos de la industria automotriz. Entre la categoría de «otros productos de alta tecnología», la pérdida de liderazgo se da solo a manos de Estados Unidos en la sección de aeronaves debajo peso en vacío. Además de la industria aeroespacial, las producciones en las cuales China no lidera se vinculan a la industria farmacéutica.

En síntesis, aun cuando se ha notado un leve estancamiento en la tendencia de concentración de las distintas producciones en China, ello no parece obedecer a una expansión de notable escala en las exportaciones de otros países de la región. Salvo los casos específicos mencionados de ciertas prendas de vestir en los cuales las exportaciones de Bangladesh, Camboya, Malasia o India superan las de China, no es posible identificar muchas secciones en las cuales la relocalización hacia otros países de la región haya alcanzado una escala tal como para superar a China.

SOBRE EL CONTENIDO DE VALOR AGREGADO DE LAS EXPORTACIONES

A la hora de elaborar conclusiones a partir del volumen de exportaciones registrado por un país, debe considerarse que una parte significativa del valor registrado puede corresponderse con el valor de partes y componentes importados. Dada la creciente fragmentación internacional de la producción, los avances en la elaboración de matrices insumo-producto internacionales han permitido desarrollar estimaciones sobre la magnitud del valor de origen local contenido en las exportaciones de cada país.

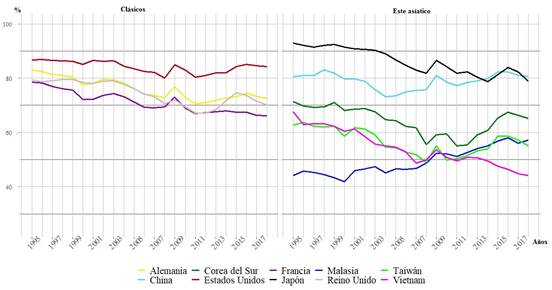

En particular, la OCDE elaboró recientemente distintos indicadores que cubren el período de 1995 a 2018 y un conjunto de 66 países. La Figura 4 muestra la participación del valor agregado local en las exportaciones de productos industriales para los países analizados. Se puede observar que, para el 2018, China representa el país del este asiático con mayor porcentaje de contenido de valor agregado local de sus exportaciones, con un valor que supera el 80 %, lo que le ubica levemente por encima de Japón. Por otro lado, el único país «clásico» que actualmente le supera es Estados Unidos.

Fuente: elaboración propia a partir de Organización para la Cooperación y el Desarrollo Económicos (2021).

Fuente: elaboración propia a partir de Organización para la Cooperación y el Desarrollo Económicos (2021).Figura 4 Contenido de valor agregado local de las exportaciones de la industria manufacturera según país (1995-2018).

En perspectiva temporal, se observa en China un punto de quiebre alrededor del año 2004, momento desde el cual la tendencia a la caída se revierte. Esto contrasta con el caso del principal «seguidor», Vietnam, que no solo muestra una caída del indicador a lo largo del período, sino que se ubica como el país con menor contenido local de valor agregado de sus exportaciones, lo cual indicaría el creciente rol que ocupa como país donde se ensamblan y reexportan insumos y partes importadas.

UNA POSIBLE EXPLICACIÓN SOBRE LA PARTICULARIDAD DE CHINA

En este apartado se recuperarán distintos aportes de la literatura, así como diversos análisis propios para brindar algunas hipótesis sobre los factores que posibilitaron la predominancia comercial de China en los distintos rubros de contenido tecnológico.

Un primer factor relevante es la escala de la reserva de fuerza de trabajo con la que contaba el país para alimentar la llegada del capital internacional. Particularmente, se trata de la enorme masa de población rural expulsada de la producción agraria por los avances de la mecanización y la descolectivización de los antiguos sistemas de comunas. Para el año inmediato anterior al período de reformas de apertura al capital extranjero (1977), tan solo la población rural de China (783 050 millones) superaba al total de población de India (634 000 millones), y a la suma de la población (587 141 millones) de los siguientes siete países más poblados del continente (Japón, Indonesia, Bangladesh, Pakistán, Vietnam, Filipinas, Tailandia y Corea del Sur).

El volumen y las características de la superpoblación implicaron que, al momento de abrir su economía al capital extranjero, la fuerza de trabajo china pudiese ser explotada en condiciones más extremas y con un costo notablemente inferior con relación al resto de la región. Li et al. (2012) estiman que para el año 1978 el salario manufacturero chino era un 50 % del vigente en India y un 33 % del vigente en Filipinas. Tailandia e Indonesia permanecieron por debajo de estos países, hasta fines de la década de1980.

Como contrapartida de la gran masa de reserva de fuerza de trabajo disponible, cuando la producción de mercancías simples comienza a trasladarse -a partir de la década de 1980- hacia China, se hizo como para «recibir» la producción que se estaba realizando en diversos países de la región. De hecho, el volumen de los flujos de capital que recibió China resultó sustancialmente mayor a los registrados previamente en esos países y provino en gran medida de los denominados «tigres» y «segundos tigres» (Guzmán y Toledo, 2005; Panitch y Gindin, 2013). A su vez, los «seguidores» de China (Vietnam y Bangladesh, principalmente) presentan un volumen de superpoblación más limitado, por lo que es difícil que el eventual proceso de relocalización de la producción simple alcance a desbancar a China como el líder exportador.

Ahora bien, entrado el siglo XXI, la superpoblación china dejó de mostrarse como «ilimitada» y el salario real comenzó a subir a tasas anuales promedio del 10 % a la par que el país comenzó a desarrollar actividades más tecnológicas. Siguiendo el esquema de la región, se ha evidenciado cierta relocalización internacional de las producciones simples. Sin embargo, es posible señalar tres características específicas del país que limitaron que este proceso haya ocurrido a gran escala.

Por un lado, una particularidad de China radica en la enorme extensión de su territorio y la diversidad que muestra en cada una de sus regiones. En este sentido, estudios específicos sobre el sector de indumentaria y calzado (paradigma ejemplar de las producciones de trabajo intensivas) han mostrado que ante la subida del salario en las ciudades costeras se ha verificado un proceso de relocalización de la producción, pero en gran medida hacia las propias provincias del interior de China donde el precio de la fuerza de trabajo es marcadamente inferior (Ruan y Zhang, 2014). La enorme capacidad que presenta China para diferenciar las condiciones de reproducción de su fuerza de trabajo permite que subsistan numerosas actividades simples en esas provincias, mientras en las grandes ciudades se desarrolla la subjetividad productiva de un fragmento de la clase obrera que realiza trabajo crecientemente complejo (Monteforte, 2017).

Por otro lado, al girar el proceso de acumulación en torno a ciudades récords a nivel mundial en términos de cantidad de habitantes, las obras de infraestructura y logística de puertos, trenes, rutas, tendido eléctrico, y demás, adquieren también una escala que permite reducir fuertemente los costos. De hecho, se ha señalado que el volumen de inversiones en infraestructura y logística ha dado una enorme ventaja a China al reducir los costos y tiempos del transporte de mercancías de exportación (Gereffi, 2011). A partir de ambos factores, China ha logrado incrementar su competitividad internacional al desarrollar una red de proveedores a lo largo del país sobre la base de las mencionadas diferenciaciones regionales (Gereffi, 2011; Ruan y Zhang, 2014).9 El creciente contenido local del valor exportado da cuenta de este fenómeno.

Otro factor relevante es que el propio crecimiento de la masa salarial en China (aun tratándose de bajos salarios internacionales, pero crecientes y correspondientes a millones de obreros) significa una brutal expansión de la demanda interna. 10 Esto otorga a las empresas instaladas en el país un impulso al incremento de las escalas de producción. De esta forma, aun cuando el costo laboral comienza a superar a otros países de la región a mediados de la década del 2000, es probable que el incremento de productividad derivado de las escalas alcanzadas, así como también la ventaja geográfica de permanecer en este país para abastecer su mercado interno, aparezcan como factores de contrapeso en las eventuales decisiones de relocalización de la producción.

Por último, además de la relocalización interna de ciertas producciones, ante el incremento de los salarios y la desaceleración del crecimiento de la población en edad de trabajar, se ha verificado en el país una aceleración de la robotización y automatización de la producción, transformándose China en el líder en stock de robots industriales (Monteforte, 2017). Es decir, la capacidad de dar un paso más en cuanto a la automatización de ciertos procesos productivos en China aparece como una alternativa a la relocalización de la producción hacia otros países con salarios más bajos.

En síntesis, parece evidenciarse que solo unas pocas actividades extremadamente difíciles de automatizar que requieren fuerza de trabajo descalificada son las que se relocalizan desde China hacia otros países de la región en búsqueda de menores salarios. No obstante, es probable que el alcance de los procesos de desarrollo de los países «seguidores» resulte más limitado, dado el menor volumen de superpoblación que presentan. En todo caso, los límites a la expansión comercial de China pueden provenir de los incentivos que la subida del salario y la automatización puedan generar para provocar un reshoring de ciertas empresas hacia otros grandes centros de consumo, proceso que ha sido evidenciado para ciertas empresas de origen estadounidense (Zhai et al., 2016; Gharleghi, Jahanshahi y Thoene, 2020).

CONSIDERACIONES FINALES

El proceso de desarrollo de China tiene en sus inicios ciertos puntos en común con el de otros países de la región, pero muestra, a su vez, una diferencia en cuanto a su escala y al tipo de actividades en las cuales prevalece como líder en el mercado mundial. La participación de China en la NDIT no se acota ya simplemente a proveer fuerza de trabajo barata para realizar producciones simples. El país ha evidenciado una transformación productiva que lo coloca como un principal actor en la fabricación y exportación de mercancías de las más diversas. De allí surge el interrogante respecto a si el país está en condiciones de erigirse como el nuevo polo del desarrollo tecnológico a nivel global reconfigurando totalmente el esquema de la NDIT.

Las evidencias aquí plasmadas abren las puertas a nuevas líneas de investigación a futuro. Una de ellas se vincula a poner en discusión en qué medida la transformación productiva que ha enfrentado el país ha resultado en cambios en las condiciones de trabajo, de formación y de reproducción de la clase trabajadora. Otro gran desafío de trabajo resulta el abordaje empírico de las hipótesis planteadas en el apartado previo. Particularmente, se espera avanzar sobre un análisis de las escalas productivas, niveles de productividad y salarios relativos a otros países de la región y a los países clásicos, idealmente realizando comparaciones para distintas subramas de la industria manufacturera.