(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

PermalinkINTRODUCCIÓN

Existen múltiples formas de entender y conceptualizar las políticas públicas, cada una corresponde a escuelas de pensamiento, posturas y paradigmas de diferentes áreas de las ciencias sociales. Para los fines de esta investigación, se define la política pública como: «entramado de intervenciones o acciones coordinadas y ejecutadas repetidamente por el Estado y/o gobierno (aunque pueden participar otros actores); para darle solución o atenuar problemas, necesidades y demandas de interés social con márgenes de tiempo establecidos. Se compone por leyes, reglamentos, programas y proyectos que cumplen objetivos comunes a diferentes niveles/dimensiones» (Espina y Fundora, 2021).

Estas ideas son reforzadas en el estudio realizado por (Knoepfel et al., 2007), el cual sustenta que las políticas1 son herramientas para manejar conflictos que permitan la coexistencia social. Por tanto, van dirigidas a cambiar el comportamiento -reconocido como causante (directo o indirecto) del problema colectivo -de grupos de personas u organizaciones. Como resultado, se espera una mejora de la posición socioeconómica, financiera y ambiental de otras personas y entidades, registrados como beneficiarios finales en el diseño de las medidas. En primera instancia parece que las intervenciones son dicotómicas y perjudican a unos para beneficiar a otros, sin embargo, puede ocurrir que el conjunto intervenido se favorezca también.

Las formas en que son afectadas las personas, las relaciones que establecen entre ellas y las complejas controversias que suscitan, reflejan el carácter redistributivo y no neutral de las políticas públicas. En cualquier circunstancia, asignan costos (no solo económicos) y ventajas a los diferentes grupos sociales, así definen ganadores y perdedores.

Para activar las políticas públicas se requieren múltiples recursos -organización, personal calificado, información, tiempo, infraestructura, apoyo político-; no obstante, las formas de financiarlas constituyen parte importante de su diseño y su elección supone todo un desafío. Algunas políticas públicas requieren de escasos o nulos recursos materiales y financieros, como son las reglamentarias e institucionales (Muller, 1998). Esta investigación se centra en las políticas que requieren financiamiento.

La existencia de grupos sociales con diferentes puntos de partida avala la necesidad de incorporar criterios de equidad en el diseño e implementación de los sistemas de financiamiento. La aplicación de criterios homogéneos en contexto de desigualdad tiene impacto diferenciado en las personas, acorde a la propia heterogeneidad social. Esto permite alertar sobre la no neutralidad de los instrumentos de financiación.

El género es una variable de diferenciación social que determina los roles y condiciones socioeconómicas de hombres y mujeres, que tienen su base en las relaciones patriarcales2 y la división sexual del trabajo.3 El diseño de los instrumentos de financiamiento de espaldas a esta realidad es susceptible a presentar sesgos de género que mantengan o profundicen las brechas existentes.

En Cuba a pesar de los avances alcanzados en materia de equidad de género, aún persisten brechas de equidad, lo cual advierte sobre la necesidad de incorporar el enfoque inclusivo al diseño de políticas públicas y sus formas de financiamiento.

El presente artículo tiene como objetivo sistematizar cómo los instrumentos de financiamiento, cuyos diseños no incorporan criterios de equidad, contribuyen a acentuar brechas de género. Para el logro de este propósito, se ha estructurado en seis secciones: la introducción, una breve descripción teórica de los componentes del sistema de financiamiento, el análisis de los instrumentos de financiamiento con enfoque de género, la desigualdad de género en Cuba y algunos ejemplos demostrativos de instrumentos que provocan sesgos de género y otros tipos de discriminación. Por último, se exponen las conclusiones.

FINANCIAMIENTO DE LAS POLÍTICAS PÚBLICAS

La disponibilidad de recursos para las políticas públicas depende de un cúmulo de factores vinculados al incremento de la productividad, la generación de ingresos y ahorros. Del mismo modo, las capacidades del país inciden para captar recursos externos en forma de donaciones, créditos e inversiones y recursos internos, a través del sistema tributario. Por tanto, resulta indispensable «un ambiente económico dinámico y una economía mundial estable», sobre todo para economías abiertas y en vías de desarrollo.

Sin embargo, Cichon et al. (2006) señalan que las tradiciones culturales, las condiciones y preferencias en el ámbito político determinan en última instancia el financiamiento. De cualquier manera, las estrategias de financiamiento estarán circunscritas a las limitaciones de la política fiscal, pues en todas las realidades suceden costos de transacción, administración y otros que tienen que ser asumidos por la recaudación estatal. Por ende, las decisiones que se adopten en este sentido tendrán impacto sobre las cuentas públicas, el producto y la estabilidad macroeconómica.

Con el objetivo asegurar que los fondos están disponibles cuando son requeridos, los gobiernos diseñan sistemas de financiamiento acordes a cada política/programa/proyecto. Para los efectos de esta investigación, se define sistema de financiamiento como un entramado de disposiciones jurídicas que aseguran que durante el periodo de ejecución de las políticas públicas el monto del gasto concuerde con los recursos financieros necesarios, o sea que sea sostenible (Cichon et al., 2006). Los acuerdos monetarios definen una estructura financiera que muestra el camino que sigue el dinero desde sus orígenes hasta los destinos finales.

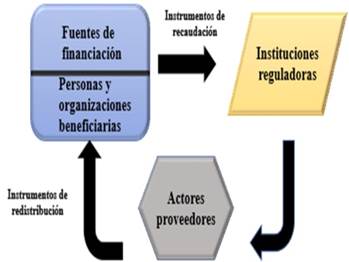

Esta estructura es susceptible a incorporar trasformaciones en correspondencia con el diseño y objetivo de cada política. Por ejemplo, un programa de prestaciones monetarias no necesariamente requiere de actores proveedores pues las instituciones reguladoras podrían ocuparse directamente de las asignaciones. En la Figura 1 se describe esta estructura desagregada en sus componentes: fuentes de financiación, instrumentos de recaudación y distribución, instituciones reguladoras, actores proveedores y beneficiarios. A continuación de este se explican cada uno de sus componentes.

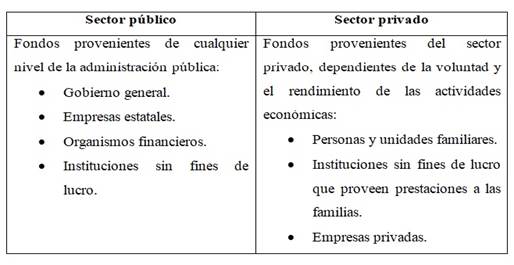

Las fuentes de financiación constituyen el origen de donde se sustraen los recursos, dígase las organizaciones y personas que aportan parte de sus ingresos y tributos en especie. Para la investigación se ha utilizado la clasificación de la contabilidad nacional (Tabla 1).

Tabla 1 Clasificación de las fuentes de financiamiento según su origen

Fuente: elaboración propia a partir de (Cichon et al., 2006).

Las diferencias entre fuentes4 públicas y privadas son difusas porque en última instancia las personas que trabajan, componiendo diferentes tipos de organizaciones o no, constituyen las creadoras primarias de toda riqueza material. El Gobierno -de cualquier nivel geográfico-administrativo- y otras instituciones que lo componen no producen, sino recaudan y redistribuyen a través de diferentes políticas como la fiscal; ejerce las funciones productivas, que algunos autores le adscriben, como regente de la propiedad estatal sobre entidades económicas.

Las personas, unidades familiares, las empresas -de cualquier forma de propiedad- financian y pueden ser beneficiarias de las políticas públicas simultáneamente o en un sentido intertemporal, dependiendo de decisiones, condiciones socioeconómicas y arreglos políticos. También las instituciones estatales no mercantiles que provean prestaciones en especie5 y monetarias pueden ser potencialmente favorecidas con financiamiento (Cichon et al., 2006).

Las instituciones reguladoras son entidades que definen el curso del flujo de los fondos ejerciendo funciones de recaudación, mancomunación y asignación de recursos; de acuerdo con la legislación vigente. Una institución puede ocupar varias funciones, del mismo modo que, varias instituciones pueden asumir una función. La experiencia internacional muestra que dichas entidades pueden asumir diferentes tipos de propiedad, pero resulta usual que varias instituciones autónomas estatales se ocupen de las obligaciones organizadas jerárquicamente y bajo el principio de «separación de funciones».6 La relativa independencia es más importante para las organizaciones que se encarguen de evaluar y monitorear el flujo de financiamiento.

Los actores proveedores constituyen las unidades productivas que brindarán las prestaciones -monetarias y en especie- y servicios a beneficiarios finales de la política pública. Existe una amplia gama de opciones en cuanto a las formas de propiedad y gestión que pueden adoptarse.

Por último, los instrumentos de recaudación y distribución agrupan técnicas que se utilizan para mover los recursos desde su origen hasta las instituciones, y para redistribuir recursos entre las personas y organizaciones que son objetivo de la política pública, respectivamente. Los flujos monetarios que entran al sistema son mayores a los que se reparten entre las personas y organizaciones beneficiarias, debido a que las instituciones reguladoras afrontan gastos por la administración de las transferencias (Cichon et al., 2006).

La no neutralidad de las políticas públicas muestra que la manera en que se financian tampoco lo es. Aunque esta aseveración podría explicarse con la definición y estudio de cada uno de los componentes de la estructura de financiamiento, los autores han centrado su investigación en los instrumentos debido a la incidencia directa que tienen sobre el bienestar de las personas

Los instrumentos de financiamiento se clasifican en progresivos y regresivos. Los primeros se refieren a los que potencian mayor aporte de los grupos con rentas más altas y reducen la presión sobre las personas con menores ingresos, de esta manera se redistribuyen recursos a quienes más necesitan y no necesariamente, a quienes más aportan. Los segundos se acentúan la desigualdad porque recaudan un menor porcentaje de los ingresos en la medida en que las personas ganan más, por tanto, establece mayor carga sobre los grupos de menos renta. Por ello, el esbozo de este tipo de herramientas debe incluir mayor sensibilidad a las desigualdades que perduran en la sociedad.

Entre las inequidades más persistentes destacan las relacionadas con el género. La permanencia de relaciones patriarcales, unido a la división sexual del trabajo determina asimetrías entre hombres y mujeres, relegando estas últimas a posiciones de subordinación que limitan su desarrollo socioeconómico. Esto justifica la necesidad de analizar el instrumental del que disponen los gobiernos para financiar sus políticas desde una perspectiva de género y, a su vez, entrever en qué medida su diseño homogéneo está perpetuando las desigualdades de género existentes.

EL ENFOQUE DE GÉNERO EN LOS INSTRUMENTOS DE FINANCIAMIENTO

El enfoque de género es una perspectiva de análisis crítica que devela cómo las relaciones de poder construidas a partir de los sexos, conllevan a que el acceso a recursos, beneficios y costos sea diferenciado en función del sexo/género de las personas (González, Odriozola y Anaya, 2020). Además, implica un posicionamiento político, cuyo objetivo es lograr la modificación de la condición7 y posición8 de las mujeres y de los hombres en la sociedad, para así lograr relaciones de género más equitativas y solidarias que redunden en sociedades más justas e inclusivas.

El diseño de los instrumentos de financiamiento, ya sean de recaudación o de distribución no ha incorporado criterios de equidad, pues en su esbozo continúan predominando fundamentos economicistas. Esto advierte sobre la existencia de sesgos de género, lo cual refuerza, en la práctica, las brechas existentes. Estos sesgos pueden ser explícitos e implícitos, cuya distinción es equivalente a las ideas de discriminación directa e indirecta por razón de género. Los primeros, se materializan en leyes o reglamentos que le dan un tratamiento distinto a hombres y mujeres. Los segundos se concretan, más bien, en prácticas normativas que afectan desproporcionadamente a unos y otras, debido a las brechas existentes (OXFAM, 2014). En este sentido, la presencia de sesgos de género en el diseño de los instrumentos de financiamiento estará asociada directamente a la progresividad o regresividad de los mismos y de las normas sociales que marcan su aplicación. A continuación, se explican sintéticamente los sesgos de género derivados del esbozo e implementación de los instrumentos de recaudación.

Los impuestos directos de tributos que se imponen sobre la renta de las personas, familias y organizaciones mercantiles. A medida que se incrementa la base imponible, mayor será el tipo impositivo. La participación de las mujeres como contribuyentes es menor debido a su alta presencia en el sector informal y, por lo tanto, en los rangos de ingresos más bajos. No obstante, este tipo de impuestos es la manera de movilización de ingresos más redistributiva e igualitaria en términos de género.

Los impuestos indirectos se gravan sobre los bienes y servicios, con independencia de la capacidad económica de los contribuyentes (carácter regresivo). Son las personas de más bajos ingresos quienes más se perjudican con este tipo de impuestos, dentro de las que destacan las mujeres. Generan mayor desigualdad cuando son particularmente elevados para los productos de primera necesidad o asociados a tareas de cuidados, realizadas en su mayoría por mujeres.

Las cotizaciones representan una cuantía que empleadores y trabajadores trasladan al sistema proveniente de sus ingresos para que los segundos reciban protección económica ante eventos futuros como vejez y dependencia. En muchos países los fondos recaudados con este instrumento se capitalizan conectados a sistemas de seguros (carácter regresivo). Establece un vínculo estrecho entre los aportes y los beneficios a recibir, según los riesgos individuales. Este tipo de instrumento discrimina a las mujeres, pues tienden a tener ingresos más bajos y trayectorias menos estables de trabajo, debido a sus roles reproductivos. Por tanto, su contribución por este concepto es mucho menor en comparación con sus pares hombres y, por ende, son minoría como beneficiarias.

Las contribuciones representan una cuota obligatoria que se paga con un objetivo determinado (beneficio o subvención de un grupo de personas o comunidad). No necesariamente hay proporción entre lo que se tributa y recibe; puede cumplir funciones parecidas a las cotizaciones, pero en esquemas financieros solidarios. El sesgo de género estará determinado por la naturaleza de la contribución y su objetivo. En este sentido, puede haber similitudes con los detectados para las cotizaciones.

Las personas, las familias y organizaciones desembolsan recursos propios por la obtención de un bien o servicios, lo cual se reconoce en la literatura como tarifas de usuarios. El carácter regresivo del instrumento pone a las mujeres en desventaja, pues el acceso depende de la capacidad de pago. Por lo general, están empleadas en actividades de menor remuneración y concentran rentas salariales más bajas.

Las donaciones constituyen transferencias de recursos al sistema sin que implique una contrapartida en prestaciones. Explícitamente no constituye una forma de discriminación hacia las mujeres. Sin embargo, los destinos a los que se orienten determinarán la naturaleza del impacto en unos y otras.

Los instrumentos de deuda pública son herramientas para financiar el déficit fiscal. Su concepción no implica una discriminación directa hacia las mujeres, sin embargo, en algunos casos puede ponerlas en posición de desventaja. Por ejemplo, si la apuesta es por la monetización del déficit fiscal, la consecuencia directa pudiera ser la generación de altos niveles de inflación. En este sentido, son las mujeres quienes más se perjudican al concentrar las rentas más bajas, reduciendo aún más su poder adquisitivo.

Los instrumentos de redistribución también pueden tener un esquema progresivo y regresivo, esto depende de cómo se distribuye lo recaudado entre los beneficiarios, los criterios y reglas que generan el derecho de prestación; así como los sectores que se favorecen. Los créditos, los subsidios de prestaciones y servicios, las pensiones contributivas y la asignación directa de activos son algunas de las herramientas utilizadas con más frecuencias.

El análisis anterior sugiere que para el logro de la igualdad y equidad de género los gobiernos deben apostar por que la recaudación sea proporcional a la capacidad económica de los entes contribuyentes, y que el diseño del instrumental necesario para ello sea coherente con los objetivos de la política y sus principios rectores. El diseño de los esquemas de financiamiento debe estar orientado a un mayor uso de instrumentos de carácter progresivo, que promuevan una distribución más justa y solidaria en términos de equidad de género. Asimismo, eviten recargar a las personas que concentran las rentas más bajas, entre las que destacan las mujeres.

DESIGUALDAD DE GÉNERO EN CUBA

El Estado cubano, desde el triunfo de la Revolución, ha impulsado la creación y desarrollo de las bases económicas, políticas, ideológicas, jurídicas, educacionales, culturales y sociales que garanticen la igualdad de derechos, oportunidades y posibilidades a hombres y mujeres, al promover la eliminación de estereotipos sexuales tradicionales y la reconceptualización de su papel en la sociedad y en la familia (Castro, 1999). Desde una perspectiva de género, puede afirmarse que se propició un espacio de desarrollo para las mujeres, como sujetos de cambio social que ha favorecido su incorporación y liderazgo en diferentes espacios. Desde entonces resalta una intención explícita a nivel político para su reconocimiento y promoción. Algunas de las políticas que evidencian los logros a favor de ellas son:

Leyes de Reforma Agraria (1959-1963) y de Reforma Urbana (1961): en ninguna se excluyó explícitamente a las mujeres de la titularidad de los derechos ni se otorgaron sus derechos a la figura masculina del hogar, como sí ocurrió en otras reformas agrarias efectuadas en la región latinoamericana.

Creación de la Federación de Mujeres Cubanas (agosto, 1960).

Aprobación del aborto gratuito y realizado por manos expertas, en condiciones hospitalarias y bajo el consentimiento de la mujer (1965).

Ley de Maternidad (1974): otorgó una licencia remunerada a las mujeres trabajadoras para el cuidado del bebé, como política para promover el acceso de las mujeres al mercado laboral.

El Código de Familia (1975): sitúa de manera pionera la responsabilidad familiar -no solo de la madre- en el cuidado y la educación de los hijos. En la actualidad esta Ley se encuentra en proceso de revisión, luego de los debates recientes sobre la nueva Constitución aprobada en febrero de 2019, para incorporar en su texto los derechos de otros tipos de familias, como aquellas que viven en unión consensual, donde estarían incluidas las familias homoafectivas.

Creación de la Red Cubana de Cooperación Técnica de Instituciones y Organismos de Apoyo a la Mujer Rural (1992), a petición de la FMC y en colaboración con la FAO.

Plan Nacional de Seguimiento a la Conferencia de Beijing (1997): supervisa los avances de la mujer en áreas estratégicas como empleo, salud, educación, entre otros.

Estrategia de Género del Sistema de la Agricultura (EG-SA) (2016): constituye un paso de avance a favor de la equidad de género y por el reconocimiento de las mujeres rurales, especialmente de las trabajadoras del sector agropecuario.

Aprobación del Programa de Adelanto para la mujer (marzo, 2021).

Además, tienen derecho a la tierra, a ser propietarias de negocios privados, a recibir créditos bancarios, a acceder a servicios de educación y salud gratuitos y universales con calidad, así como a sus derechos sexuales y reproductivos.

Si bien los avances en cuanto a la igualdad de oportunidades y derechos son indiscutibles, también es evidente que en Cuba permanecen rasgos de una cultura patriarcal. Asimismo, aún perduran creencias y pautas sexistas que limitan la equidad entre los géneros y devienen en desigualdades que abarcan diferentes esferas. En este sentido, las principales desigualdades de género se evidencian en su inserción diferenciada en la esfera laboral, en la cuantía de los salarios devengados, en la estructura de los hogares, en el uso del tiempo y, asociado a esto último, en la división sexual del trabajo doméstico y de cuidados. A continuación se describen las problemáticas:

Inserción diferenciada en la esfera laboral:

Por tipo de tipo propiedad y gestión: del total de mujeres ocupadas el 78 % se encuentran en el sector estatal y solo un 22 % en el sector no estatal, que por lo general reporta mayores ingresos (Oficina Nacional de Estadística e Información, 2021).

Por tipo de actividad económica: dentro del sector estatal, las mujeres están ubicadas en trabajos menos reconocidos y remunerados, en actividades específicas que responden a la división sexual del trabajo y a la consideración de actividades «femeninas» y «masculinas» (Tabla 2).

Brechas de ingresos: en Cuba se establece desde la Constitución que por igual trabajo se devenga igual salario, lo que implica que, al menos en términos formales, no se propicia la discriminación salarial. Sin embargo, las mujeres, generalmente, no están en los sectores mejor remunerados ni en las ocupaciones que reciben los salarios más altos. Por tanto, las brechas salariales se encuentran relacionadas principalmente con la segregación ocupacional -vertical y horizontal-9 y también con la división sexual del trabajo, que asigna las funciones de cuidado a las mujeres. Debido a ello, son las que más se ausentan de sus empleos, lo cual tiene implicaciones en términos de descuentos salariales.

Estructura de los hogares: la cantidad de hogares con jefatura femenina ha aumentado en los últimos años, aunque aún predominan los hogares con jefatura masculina. Se estima que para el año 2030 más de la mitad de los hogares cubanos tendrá al frente a una mujer (Centro de Estudios de Población y Desarrollo, 2014, 2016). En este sentido, asumir la jefatura de hogar, en un contexto donde un gran porcentaje de mujeres declaran no tener un trabajo estable y, por consiguiente, tampoco ingresos regulares, representa un fuerte reto para ellas.

Uso del tiempo y asociada a este la división sexual del trabajo doméstico y de cuidados: en el 2016 se llevó a cabo la Encuesta Nacional sobre Igualdad de Género, la cual arrojó como resultados que respecto al trabajo no remunerado y el cuidado, las mujeres adultas muestran una tasa de participación de 79,7 % y 33,11 %, respectivamente, frente a una tasa de participación de sus pares hombres de 59,37 % y 17,36 % (Echevarría y Díaz, 2020).

INSTRUMENTOS DE FINANCIAMIENTO DE LAS POLÍTICAS PÚBLICAS EN CUBA. IDENTIFICACIÓN DE SESGOS DE GÉNERO

En el caso específico de Cuba, pueden resaltarse como rasgos generales de las políticas públicas los siguientes:

Carácter universal de las políticas sociales que incluye, entre otros, servicios gratuitos para toda la población de educación y salud.

El gasto es el instrumento con mayor alcance redistributivo. Más del 50 % del gasto corriente se destina a gasto social. Para el 2020 en estas dos esferas se concentró el 65 % del gasto social (Oficina Nacional de Estadística e Información, 2021).

En términos de estructura de impuestos el sistema se basa fundamentalmente en impuestos indirectos.10 Para el año 2020 la recaudación de este tipo de impuestos representó el 52 % (Oficina Nacional de Estadística e Información, 2021).

Con relación a los ingresos totales del Estado, llama la atención que el 73 % de lo recaudado son entradas tributarias, de ellos los más importantes son el impuesto sobre ventas y servicios, sobre utilidades y la contribución a la seguridad social (Oficina Nacional de Estadística e Información, 2021).

De lo anterior subyacen dos mensajes importantes:

La eficacia del gasto para el cierre de brechas es limitada por su concentración en políticas sociales de carácter universal; si bien estas políticas universales y gratuitas representan un piso de derechos, no siempre resultan suficientes para modificar esas brechas. Se requieren acciones/ instrumentos para grupos específicos que corten los ejes en torno a los cuales se reproduce la desigualdad.

La regresividad de los impuestos, marcada por el predominio de la recaudación indirecta, actúa como limitante para el cierre de brechas de género.

Como parte de este estudio se realizó un análisis del marco normativo para verificar la existencia de instrumentos de financiamiento que, dado el carácter homogéneo de su diseño pueden afectar de manera diferenciada a hombres y mujeres en Cuba. Las normativas seleccionadas para la investigación fueron las siguientes:

Resolución 99/2011. Banco Central de Cuba.

Decreto-Ley 56/2021 de la maternidad de la trabajadora y la responsabilidad de las familias. Consejo de Estado.

Ley 105/08 de la Seguridad Social. Asamblea Nacional del Poder Popular.

Resolución 350/2021. Ministerio de Finanzas y Precios.

Resolución 99/2011. Banco Central de Cuba

El instrumento de financiamiento condicionado por esta Resolución es el crédito bancario a los trabajadores por cuenta propia (Banco Central de Cuba, 2011). El Artículo 1 contempla determinados requerimientos que condicionan que la/el solicitante sea sujeto de crédito. Específicamente el inciso c). (Documento oficial que autorice a la persona natural para ejercer el trabajo por cuenta propia), exige que solo las personas con una licencia y que hayan emprendido sean candidatas para el préstamo. Las disposiciones indirectamente favorecen a quienes cuenten con capital inicial, cultura, entramado de relaciones y otras ventajas; al mismo tiempo que prescinde de las personas que tengan buenas ideas/habilidades para emprender y no cuenten con los recursos. Así, el diseño de la herramienta muestra un sesgo de género implícito que obstruye oportunidades para las mujeres y sostiene desigualdades ya existentes por no tener en cuenta las necesidades, asimetrías y puntos de partida. Por lo general, las mujeres están empleadas en los sectores con menores ingresos, tienen alta tasa de inactividad e informalidad, pues muchas se dedican al trabajo doméstico y de cuidados. En 2020 estaban fuera del mercado laboral formal 1 524 100 mujeres en edad laboral (45,1 %) (Oficina Nacional de Estadística e Información, 2020, 2021). Por tanto, tienen menos posibilidades de ahorrar o acceder a ingresos que les permita emprender.

También se exigen garantías como una forma de asegurar el cumplimiento de las obligaciones por parte del solicitante. Entre ellas se incluyen fiadores solidarios,11 cesiones de derechos, hipotecas de viviendas de veraneo, joyas, obras de arte y otros bienes patrimoniales que alcancen para respaldar el préstamo y puedan ser objeto de embargo, medida cautelar o asegurativa. Este pedido constituye una importante barrera de acceso porque muchas mujeres no cuentan con este tipo de bienes sobre todo en los inicios del negocio, cuando tienen altas posibilidades de encontrarse endeudadas informalmente, con activos disminuidos o asociados a la actividad (Ación, 2022b).

Además, el proceso se caracteriza por ser largo, complejo y con excesos de burocratismo (Borrás, 2021). Las personas manifiestan temor a incumplir con las obligaciones contraídas, pues los retrasos en la fecha de pago elevan la tasa de interés sobre el valor de las contribuciones pendientes.

Decreto-Ley 56/2021 de la maternidad de la trabajadora y la responsabilidad de las familias. Consejo de Estado

La normativa regula el acceso de madres, padres y otros familiares a licencias de tiempo y prestaciones durante el periodo de embarazo y primer año de vida del bebé. Esta garantiza la atención requerida del recién nacido, ampara una distribución más equitativa de las responsabilidades y resguarda económicamente a los cuidadores, especialmente a las madres (Consejo de Estado, 2021).

A continuación, se cita el Artículo 15.1 que establece los requerimientos que deben cumplir las madres trabajadoras del sector estatal: «para tener derecho al cobro de la prestación económica por maternidad y en consecuencia a la prestación social, es requisito indispensable que la madre esté vinculada laboralmente en la fecha de inicio de la licencia prenatal, con independencia del tipo de contrato que tenga suscrito». Por otra parte, las exigencias para las madres del sector no estatal son más rígidas y se muestran en el Artículo 34.1: «para tener derecho la trabajadora al cobro de las prestaciones monetarias económica y social, reguladas en el presente Decreto-Ley, es requisito indispensable haber contribuido al régimen especial en los doce (12) meses inmediatos anteriores a la fecha de inicio de la licencia por maternidad».

Para acceder a ambas prestaciones se requiere que las mujeres del sector no estatal hayan contribuido a la seguridad social los doce meses previos a la fecha de inicio de la licencia por maternidad. Si en este periodo se encuentra exceptuada de contribuir a la seguridad por enfermedad o accidente, se le considera como tiempo de contribución para que pueda acceder a la prestación económica. A priori, esta disposición otorga ventajas a las madres del sector estatal, pues solo les exige estar vinculadas laboralmente al momento de obtener las licencias y reciben la misma cuantía sin importar el tiempo de trabajo previo, pero entrevé cierta discriminación hacia las mujeres empleadas en el sector no estatal. De este modo, genera brechas de acceso entre las mujeres de diferentes sectores. El instrumento de redistribución está disponible según la posición laboral de la madre, que debe tener obligatoriamente un empleo remunerado formal, por ende, deja fuera las personas que no lo tengan y estén en los márgenes de la informalidad.12

Ley 105/08 de Seguridad Social. Asamblea Nacional del Poder Popular

La ley reglamenta el sistema de transferencias que protege a trabajadores y trabajadoras formales contra riesgos de accidentes, invalidez total o parcial y enfermedad con licencias laborales, prestaciones y pensiones (Asamblea Nacional del Poder Popular, 2009). Uno de los instrumentos de redistribución diseñados en la legislación es la pensión por vejez ordinaria. El Artículo 22 declara que para acceder al derecho las personas requieren:

Tener 60 años o más de edad, las mujeres y 65 años o más de edad, los hombres.

Haber prestado no menos de 30 años de servicios.

Estar vinculados laboralmente al momento de cumplir los requisitos señalados en los incisos anteriores.

La edad de jubilación es diferente por sexos. Este hecho, combinado con que la tasa de actividad económica es menor para las mujeres, atenta contra la cobertura activa femenina.13 Las mujeres entran y salen más del mercado laboral y, por tanto, tienen menos oportunidad para acreditar los años requeridos para jubilarse que son los mismos. Ese efecto es luego notable en la tasa de cobertura pasiva donde se reporta que un porcentaje menor de mujeres reciben pensiones de jubilación (Colina, 2021). Un estudio del Centro de Estudios de Población y Desarrollo (2014), a partir del Censo de Población y Vivienda de 2012, señala que del 63,4 % de pensionados que se encuentran en la población no económicamente activa: los hombres representan el 56 % y las mujeres, el 44 %.

El último punto impone mayores barreras a las mujeres, pues existen muchas que tienen los años acumulados de trabajo y la edad, pero al momento de solicitar la pensión no están trabajando porque han tenido que salir del mercado laboral para dedicarse a tareas domésticas y de cuidados.14 El hecho de que las mujeres, al estar insertadas en actividades de menor remuneración, disponen de pensiones más bajas y, por ende, de menos poder adquisitivo constituye otro sesgo implícito (Colina, 2021).

Resolución 350/2021. Ministerio de Finanzas y Precios

La resolución establece exenciones fiscales, las cuales son beneficios que consisten en liberar al contribuyente de la obligación del pago de un tributo determinado que pueden producirse sobre la base imponible (Ministerio de Finanzas y Precios, 2021). La deducción se resta del monto total de renta por la que se tiene que pagar el impuesto; o sobre la cuota del impuesto, que es cuando el beneficio fiscal se aplica al monto del impuesto, una vez que este ya ha sido calculado.

El Artículo 12 establece que «las MIPYMES están exentas del pago de todos los tributos, en los pri meros seis meses a partir de su constitución; con excepción de la Contribución a la Segu ridad Social y la Contribución Especial a la Seguridad Social a la que están obligados los empleados y socios. Para las MIPYMES de nueva creación, que no deriven de la restructuración de otras formas organizativas, la exención de pago referida en el apartado precedente se extiende por el período de un año».

Si bien esta exención no discrimina directamente a las mujeres, de forma implícita lo hace, pues favorece en mayor medida a quienes se desempeñen como dueños/as de negocios. En la actualidad la mayoría de las licencias para trabajar por cuenta propia la tienen los hombres y de las mujeres que poseen, muchas están como trabajadoras contratadas.

Hasta 2020 se habían otorgado 210 800 licencias a mujeres, lo cual representó el 35 % del total (Oficina Nacional de Estadística e Información, 2020, 2021); lo que indica que las MIPYMES que provengan de otra forma de gestión, por lo general estarán presididas por hombres (Figura 2).

Fuente: Elaboración propia con información de (Oficina Nacional de Estadística e Información, 2021).

Fuente: Elaboración propia con información de (Oficina Nacional de Estadística e Información, 2021).Figura 2 Cantidad de licencias para ejercer el trabajo por cuenta propia.

Según Ación (2022a), solo el 23 % de los socios de las MIPYMES aprobadas hasta el 1ro de diciembre son mujeres, por tanto, los hombres son favorecidos en mayor medida.

CONSIDERACIONES FINALES

Las políticas públicas y la estructura de financiamiento que se defina para sostenerlas no son neutrales. El diseño de los instrumentos de recaudación y distribución debe tener en cuenta las diferentes condiciones de base de hombres y mujeres en la sociedad, de lo contrario, es susceptible a presentar sesgos de género.

Los gobiernos no deben incluir en mayor medida instrumentos regresivos y poco distributivos, pues afectan relativamente más a las personas de más bajos ingresos donde están sobre representadas las mujeres, producto de la división sexual del trabajo y de la segregación ocupacional.

En Cuba, a pesar de los avances alcanzados en materia de equidad de género, aún persisten brechas que limitan el empoderamiento económico y la autonomía de las mujeres. Entre estas destacan aquellas asociadas a su inserción laboral, a diferencias salariales y a los roles en el trabajo doméstico y de cuidados. Partiendo de la existencia de estas desigualdades, resulta necesario incorporar criterios de equidad en el diseño de las políticas públicas, identificando alternativas más justas de manejo de los instrumentos; mecanismos y formas de regulación más eficientes, que contribuyan a disminuir las desigualdades de género, y lograr equidad en el acceso a bienes, servicios, recursos y oportunidades.

El análisis realizado del marco normativo cubano evidencia la presencia de sesgos de género en el diseño de algunos de los instrumentos utilizados para financiar las políticas públicas, lo cual está perpetuando las deformaciones estructurales en términos de equidad de género que existen en la sociedad.