Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Entre más complejos y diversificados son los negocios, resulta cada vez más importante contar con elementos que contribuyan a la gestión eficiente de las organizaciones. Esto nos lleva a explorar metodologías que puedan medir la eficiencia real, lo que ha contribuido a que las técnicas de análisis financiero hayan evolucionado, al ajustarse a las necesidades de los negocios (Isaac, 2021; Aréchiga, 2005).

La generación de valor es un tema que ha cobrado mayor relevancia para los directivos que se han interesado por desarrollar políticas y estrategias capaces de agregarle valor a cada proceso clave dentro de las entidades que dirigen, como única fuente de sustentabilidad empresarial en un escenario que se avizora mucho más competitivo. Las decisiones proyectadas para cada una de las problemáticas deben potenciar los indicadores de agregación de valor a través de la optimización de los recursos y del mejoramiento del desempeño de los procesos (Acevedo, 2008; Amat, 1999).

El estudio de modelos de generación y evaluación del valor a través de la integración del sistema de dirección va cobrando mayor relevancia, a la vez que aumenta la competencia en el mercado, debido a que se hace necesario elevar la eficiencia y eficacia de la entidad (Alfonso, 2007; VV. AA., 2006). Conocer el impacto de las decisiones tomadas en la organización para zanjar cada uno de los problemas detectados contribuye a eliminar los elementos que disminuyen o, simplemente, no aportan valor al servicio o producto final.

En este trabajo se presenta la aplicación parcial de un procedimiento de generación y evaluación del valor económico agregado (EVA) denominado PESAVE, el cual supone que una empresa tendrá éxito, siempre y cuando se genere valor económico en la misma (Correoso, 2013; Morales, 2015). El procedimiento es capaz de generar soluciones factibles a problemas empresariales, auxiliándose del monitoreo de los indicadores de desempeño y del diagnóstico del nivel de integración del Sistema de Dirección de Empresa.

Teniendo en cuenta lo anterior, el objetivo de este trabajo es proponer mejoras al procedimiento PESAVE y aplicarlo, parcialmente, en la Empresa Comercializadora Escambray en la evaluación de los proyectos de cambio para eliminar no conformidades y elevar indicadores de rendimiento.

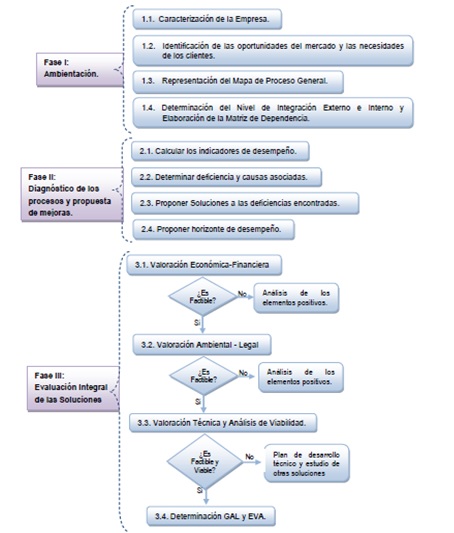

La estructura del artículo presenta, en primer lugar, una breve caracterización de la Empresa Comercializadora Escambray del MICONS. A continuación se muestra el esquema general de las fases y actividades del procedimiento PESAVE, cuya aplicación parcial consiste en la implementación de su Fase III en la empresa objeto de estudio. Como resultado de esta aplicación se proponen un conjunto de recomendaciones para perfeccionar el procedimiento y, por último, se realiza una valoración de las posibles soluciones a los problemas detectados.

ESQUEMA GENERAL DE LAS FASES Y ACTIVIDADES DEL PROCEDIMIENTO PESAVE

La Empresa Comercializadora Escambray, perteneciente al MICONS, ha sido ganadora de múltiples distinciones por los resultados obtenidos en esferas de calidad y nivel de servicio. Durante los últimos cuatro años, ha realizado un arduo trabajo con el objetivo de mejorar las condiciones de trabajo del personal y los equipos. La organización ha insistido -como una de sus claves- en la creación de mecanismos que permitan aprovechar al máximo sus capacidades para acrecentar los resultados de sus indicadores económicos y brindar un mejor servicio a la sociedad, teniendo siempre presente las medidas necesarias para la protección del medioambiente.

Esta empresa, objeto de estudio, carece de un método o procedimiento de generación y evaluación del valor económico agregado que corrobore la efectividad de las propuestas de solución a deficiencias detectadas.

Por otra parte, el procedimiento PESAVE es una herramienta relativamente joven y, aunque ha sido aplicado en empresas cubanas con buenos resultados, necesita de un análisis con el objetivo de eliminar limitaciones, continuar su desarrollo hacia la fiabilidad y asegurar su explotación nacional e internacional. Su perfeccionamiento y aplicación en la Empresa Comercializadora Escambray aprobará aquellos proyectos de cambio que aporten más valor económico agregado y contribuyan a elevar los resultados de los indicadores de rendimiento organizacional.

La aplicación parcial del PESAVE consiste en la implementación de su Fase III en la empresa objeto de estudio. En la Figura 1 se muestra el esquema general de sus fases y actividades. Por otra parte, para proponer soluciones a las deficiencias detectadas en el diagnóstico (Fase II del PESAVE) y estimular las relaciones entre los procesos con el objetivo de fortalecer el nivel de integración del sistema de dirección de la empresa, se realizó una tormenta de ideas donde participaron los principales directivos de Escambray y otros trabajadores con amplia experiencia en el medio.

El equipo de trabajo documentó todas las propuestas de solución y, a continuación, se enuncian las que se aprobaron después de haber analizado cada una con respecto a costos y ganancias asociadas, así como la posibilidad de ponerlas en práctica en un periodo de un año. Estas propuestas son:

Estudio de satisfacción del cliente y clima laboral.

Estudios de la actividad de compra.

Control de la calidad de los productos comprados.

Disminución de precios de los productos ociosos y de lento movimiento.

Desarrollo de servicios de asesoría y consultoría en actividades logísticas y administración de almacenes.

Desarrollo de un modelo de administración de almacenes.

Control de los flujos materiales, informativos y financieros.

RESULTADOS DE LA APLICACIÓN DE LA FASE III DEL PESAVE A LA EMPRESA OBJETO DE ESTUDIO. PROPUESTA DE MEJORAS DEL PROCEDIMIENTO

Actividad 3.1. Valoración económica-financiera

El equipo evaluó cada una de las propuestas teniendo en cuenta los ingresos y costos asociados como parte del estudio de factibilidad, proceso de primer orden para tomar decisiones que marcaran el futuro de la empresa. Los cambios están mayormente relacionados con el sistema de gestión de la calidad y no son excesivamente significativos, elemento que puede facilitar su aprobación por la dirección. Estos están asociados al tiempo dedicado por los especialistas a diseñar y llevar a cabo los procedimientos necesarios, capacitación de los trabajadores, contratación de personal externo y la utilización de la tecnología disponible.

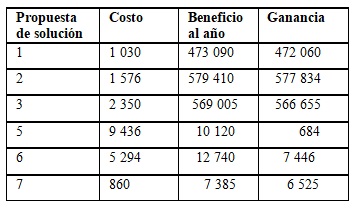

En la Tabla 1 se muestran los valores estimados en CUP de los costos y beneficios asociados a cada una de las soluciones, así como la ganancia esperada en el periodo de un año.

Tabla 1 Análisis costo-beneficio de las soluciones propuestas

Nota: la propuesta 4 queda eliminada por elementos legales que se explicarán en la actividad 3.2: Análisis ambiental-legal.

Los costos y beneficios esperados para cada una de las propuestas están influenciados por la disminución de la posibilidad de ocurrencia de riesgos asociados a los procesos que se desarrollan en la organización, así como otros factores como el precio de equipos y piezas en el mercado, costo de capacitación, tiempo de utilización de la tecnología, mercancía en mal estado, entre otros.

Actividad 3.2. Valoración ambiental-legal

Las propuestas valoradas por el equipo de especialistas no revisten importancia desde el punto de vista ambiental, puesto que no contienen elementos que impacten al entorno de la organización, por lo que no es necesario un análisis detallado de cada una de las actividades planificadas.

La organización identifica las necesidades de capacitación. Esto requiere que todo el personal, cuyo trabajo pueda originar un impacto significativo sobre el medioambiente haya recibido una capacitación apropiada y relacionada con la importancia de cumplir con la política y los procedimientos ambientales, los requisitos del sistema de gestión ambiental y los impactos ambientales significativos, reales o potenciales, sus roles y responsabilidades para lograr el cumplimiento con la política.

Las deficiencias que se evidencian en la lista de chequeo están relacionadas con la no existencia de procedimientos documentados para medir y monitorear, en forma periódica, las características claves de sus operaciones y actividades que puedan tener un impacto significativo en el medioambiente; no se evalúa periódicamente el cumplimiento de la legislación ni las regulaciones ambientales pertinentes; y no se conservan los registros de esos procesos de acuerdo con los procedimientos de la organización.

Esta empresa se encuentra inmersa desde el año 2013 en el proceso de certificación del sistema de gestión de la calidad a través de la Oficina Nacional de Normalización (ONN), en el cual es un requisito indispensable la obtención del aval ambiental para alcanzar nivel de gestión empresarial, porque este es uno de los aspectos que más ha afectado; para finales del 2014 ya se encontraba en la fase dos de inspección.

Análisis legal

Luego de un análisis de las normas estatales relacionadas con las medidas propuestas, se detectó que existe una reglamentación que establece que la disminución de los precios de los productos ociosos y de lento movimiento es responsabilidad del Ministerio. Estos productos deben ser inspeccionados y comercializados como materia prima a un precio demasiado bajo, por lo que es una decisión que necesita de un estudio que sobrepasa los límites del procedimiento en cuestión. Por esta razón, se elimina la propuesta No.4 (Disminución de precios de productos ociosos y de lento movimiento).

Actividad 3.3. Valoración técnica y análisis de vialidad de las soluciones. Objetivos y metas

Para analizar la importancia y la viabilidad de las soluciones se consultaron, como punto de partida, los costos estimados y se entrevistó al grupo de trabajo y a trabajadores con experiencia en el funcionamiento de la entidad. Para conocer la magnitud de cada una de las propuestas sobre los sectores más afectados y su aporte a los indicadores de rendimiento se efectuó una búsqueda documental en los archivos de la entidad y se realizaron entrevistas a especialistas de los sectores relacionados. A continuación se describe cada una de las propuestas y los indicadores que afectan:

Estudio de satisfacción del cliente y clima laboral: busca aumentar la eficacia de la empresa a través de un estudio de los atributos de los servicios ofertados y del índice de satisfacción del cliente. El rechazo de órdenes durante periodos anteriores constituyó una de las principales deficiencias detectadas, por lo que es imprescindible conocer sus causas para trabajar en su disminución y aumento del número de solicitudes. Las situaciones internas -como los problemas de calidad de los medios de protección y que las condiciones de trabajo en todas las áreas de la empresa no están garantizadas al máximo- afectan a los trabajadores, por tanto, perjudica su rendimiento, y esto se refleja en los indicadores de desempeño organizacional. La mejora del clima laboral y acciones propuestas por los propios trabajadores permitirán mejorar estos indicadores y aumentarán la calidad del servicio y las condiciones de trabajo. Para cumplir las indicaciones se cuenta con herramientas no costosas como la encuesta, de amplia y fácil utilización para investigaciones de este tipo, la cooperación del capital interno y la contratación de especialistas para el procesamiento de los datos.

Estudio de la actividad de compra: una de las problemáticas actuales del país es que las organizaciones comercializadoras o prestadoras de servicios, según su objeto social, actúan bajo la política Push, o sea, empujar al cliente a adquirir la mercancía que poseen luego de un deficiente o nulo estudio de la demanda, lo cual limita sus opciones y da lugar al descontento. Contrario a esta política, la empresa comercializadora Escambray se trazó como objetivo, mediante los estudios de la actividad de compra, poner en práctica la política Pull, o sea, realizar un estudio de la demanda con el objetivo de conocer cuáles son las preferencias de los clientes y trabajar para satisfacerla y obtener mayor ganancia. Durante periodos anteriores han existido problemas con el suministro de proveedores nacionales, por lo que se propone estudiar otras opciones que provean mayor seguridad y nivel de servicio, ya sean nacionales o internacionales. En el año 2014, esta empresa fue capaz de asegurar las entregas contratadas para los programas estatales ejecutados por el MICONS usando sus inventarios, las compras en plaza de otros proveedores y las compras en consignaciones, a pesar de diferentes incumplimientos de algunos proveedores nacionales, así como de la Empresa Exportadora e Importadora de la Construcción (IMECO).

Control de la calidad de los productos comprados: con esta actividad se pretende limitar la compra de materiales de mala calidad y disminuir las órdenes rechazadas por los clientes a través del diseño de un proceso de muestreo y control de los productos. Para el correcto desempeño de esta propuesta se hace necesaria la capacitación del personal. El costo de desarrollo e implementación del control es muy accesible, sobre todo teniendo en cuenta las ganancias futuras que proporcionará y considerando el aumento de la confianza de los clientes hacia los productos provenientes de Escambray.

La propuesta No. 4 no procede.

Desarrollo de servicios de asesoría y consultoría en actividades logísticas y administración de almacenes: esta propuesta actúa directamente sobre el objeto de la empresa, pues disminuye sustancialmente el riesgo de la entrega tardía de las mercancías a los clientes, gastos innecesarios por demora en la entrega o recogida de contenedores, aumenta el nivel de servicio de la empresa y mejora su imagen en el mercado, además de evitar la rotura y deterioro de productos de construcción almacenados. La propuesta se basa en el diseño, promoción y explotación de los servicios, así como de un profundo estudio de la demanda en el mercado, por lo que constituye, sin lugar a dudas, la solución de mayor gasto asociado. Del mismo modo, posibilitará contar con herramientas que mejoren el desempeño general de la organización y el ahorro de recursos a largo plazo. El correcto desarrollo de estos servicios permitirá que su aporte a los cinco años sea, aproximadamente, de $50 600. Un elemento que influye de manera negativa y se relaciona directamente con esta propuesta es la cantidad de gastos anuales por concepto de transporte de contenedores (Figura 2).

Desarrollo de un modelo de administración de almacenes: esto requiere del diseño e implementación del sistema de gestión y la capacitación del personal relacionado, por lo que incurre en costos por cada uno de estos elementos. Estos son aceptables en relación con los beneficios asociados a largo plazo, puesto que se disminuirán los incumplimientos en la entrega de las mercancías en tiempo a los clientes, la extracción de mercancía fuera del período de libre almacenaje (quince días) y el deterioro y roturas de los materiales de construcción almacenados. Todavía se cuenta con inventarios envejecidos heredados de las extintas Empresas de Transportación de Contenedores (ETC), lo cual impacta negativamente en los resultados, por lo que son necesarias acciones para contar con un modelo de optimización de inventarios que permita mantener niveles óptimos de recursos.

Control de los flujos materiales, informativos y financieros: las deficiencias relacionadas con el flujo informativo fueron las más detectadas durante las auditorías realizadas en el año 2014, ya sea en la elaboración de cartas límites, entrega tardía de alcances de suministros, incumplimientos de los requisitos de la documentación o incumplimientos con las publicaciones, por solo mencionar algunas. Para eliminar estas deficiencias será necesario capacitar a los trabajadores que se relacionen con estas actividades, disminuyendo los gastos futuros en el desarrollo del flujo productivo de la entidad.

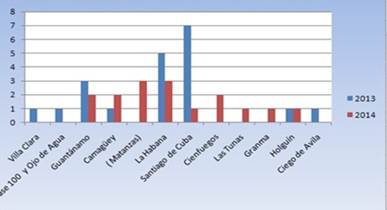

Los canales de comunicación fundamentales y más empleados en la organización son: las asambleas, el correo electrónico, la intranet, el teléfono, el proceso evaluativo del desempeño laboral y los despachos con los directivos. El control de flujos materiales, por su parte, disminuye considerablemente el riesgo de robo o desvío ilegal de equipos y materiales de construcción, en este sentido se recomiendan vías o mecanismos de control de acceso.

La Figura 3 resume la cantidad de hechos delictivos por UCT (Unidad Comercializadora Territorial) en los años 2013 y 2014.

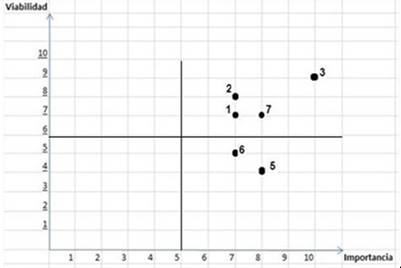

Respecto a este tema ya existe una visión de que la empresa mejorará en los próximos años, debido a que ha mejorado su sistema de gestión y dirección. La Figura 4 representa la matriz de viabilidad-importancia para cada una de las propuestas de solución.

Actividad 3.4. Cálculo del GAL y EVA

El valor económico agregado (EVA) es el importe que queda una vez cubiertos todos los gastos y satisfecha la rentabilidad mínima esperada por parte de las empresas. Por su parte, GAL es el indicador que incorpora el elemento valor agregado en la toma de decisión de los directivos, además de fomentar la evaluación y el incremento continuo de los procesos clave, mediante la utilización de indicadores de desempeño, lo que permite el monitoreo de su desarrollo a la organización, así como genera y garantiza soluciones factibles a problemas empresariales.

El valor esperado de GAL equivale al aporte referido al valor de la gestión debido a la solución. Por esto, la solución más apropiada será la que posea un mayor valor del indicador, por lo que es necesario calcular el valor del indicador para cada una de las alternativas.

El GAL permite determinar entre varias soluciones aceptadas por el PESAVE, aquella capaz de aumentar en mayor medida el valor del EVA, indicador que evalúa el valor económico agregado en un periodo de gestión definido. Los elementos utilizados para el cálculo del GAL aparecen a continuación (García, 2012).

Leyenda

I. |

Ingresos asociados a la solución |

C. | |

T. |

Tiempo en que se esperan los resultados a partir de la solución |

L. |

Razón de proporción definida por el grupo de trabajo que relaciona el aumento de las utilidades esperadas en relación con la Inversión de capital propio de la organización, L se encuentra en el intervalo de (0,1 a 0,9) |

V. |

En dependencia de los valores que aporte la solución analizada, tomara valores entre 1 y 4 (productivo, financiero, estratégico y humano) |

Para calcular el valor del coeficiente L se sigue el procedimiento siguiente:

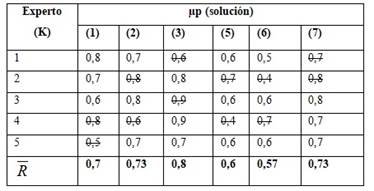

Determinar la calificación propuesta por cada miembro del grupo de trabajo para la solución en particular.

Eliminar la mayor y menor calificación.

Calcular la media entre las calificaciones restantes.

El valor final del indicador L para cada solución será el resultado de la media de las calificaciones.

Para el desarrollo de esta actividad 3.4 se proponen varios cambios asociados a los elementos V y L y una modificación a la ecuación del GAL en dependencia del período que abarque la solución.

El indicador L no representa una limitante, por lo que se recomienda el cambio de la letra «L» que representa la razón de proporción de utilidad de una inversión, por el término «µp» (mu sub p) que significa la razón de proporción definida por el grupo de trabajo para una propuesta de solución dada. Internacionalmente la letra «µ» hace mención al término proporción, coeficiente, y demás.

Entre las propuestas asociadas al valor V se encuentran:

En el procedimiento solo están representados los valores productivo, financiero, humano y estratégico, se recomienda incluir el valor comercial como elemento a tener en cuenta para próximos estudios.

El valor de cada propuesta depende de la situación actual de la organización en cuestión, por lo que se recomienda establecer una prioridad a través del criterio de expertos de la empresa. En lugar de realizar una sumatoria de cada uno de los valores, en los cuales puede solo incidir ligeramente alguna propuesta y todos tienen el mismo valor 1, se recomienda reflejar en el que más influencia tendría, representado por el orden de preferencia concordado por los expertos.

Del mismo modo, las propuestas asociadas a la fórmula del indicador GAL son:

En aras de simplificar la fórmula se eliminó el dividendo 0.5 elevado al valor V pues no cumplía un objetivo claro, ya que V puede tomar valores de 1 a 5, los cuales al ser exponentes de 0,5 cumplen la misma función que al multiplicar el valor V por ingresos menos gastos asociados a la solución, y así se evitan valores aproximados en la ecuación que distan de la verdadera magnitud de la propuesta de solución.

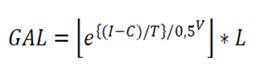

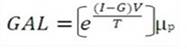

Para el cálculo del indicador para soluciones, cuyo tiempo transcurrido desde comenzado el proyecto hasta que se evidencien los resultados sea menor de un año, la fórmula del GAL sería:

Leyenda:

I: |

Ingresos asociados directamente a la solución |

G: |

Gastos asociados directamente a la solución |

T: |

Tiempo esperado para que se evidencien resultados de la gestión |

V: |

Valor de mayor influencia de la gestión (financiero, estratégico, humano, productivo y comercial) |

µp: |

Razón de proporción de la utilidad de la gestión definida por el equipo, que está entre (0,1 - 0,9) |

Con el objetivo de considerar la variación del flujo de caja en el tiempo, asociada a las soluciones que abarquen periodos mayores de un año se propone una variante del indicador, que consiste en calcular el valor del VAN como indicador de factibilidad de la inversión e incluirlo en el GAL. La fórmula del GAL quedaría entonces de la forma siguiente para períodos mayores de un año:

Donde el VAN es el valor actualizado del flujo de ingresos netos obtenido durante la vida útil económica del proyecto, a partir de la determinación por año de las entradas y salidas de efectivo.

Cálculo del GAL y el EVA para las propuestas de soluciones dadas.

Para calcular el indicador GAL de cada una de las propuestas (Tabla 3), el grupo de trabajo definió el valor asociado a cada una de ellas, el tiempo esperado de evidencia de resultados y la razón de proporción de utilidad, que se muestra en la Tabla 2.

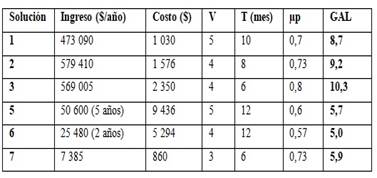

Después de calculado el GAL es necesario hacer la acotación de que los ingresos esperados para las propuestas 5 y 6 serán en cinco y dos años respectivamente, aunque transcurrirá poco más de un año para que se comiencen a observar los resultados de su aplicación.

Una vez analizados los valores resultantes es posible arribar a las siguientes conclusiones respecto a las soluciones.

El ingreso acumulado para el primer año será de $1 628 890, apareciendo a partir del sexto mes de comenzado el proyecto.

El ingreso total es de $1 704 970 y el costo total será de $19 686, por lo que la solución 5 es la más costosa y la de más demora en materializar los resultados.

El valor total del GAL del plan de mejoras es de 44,7 (Figura 5).

La solución que más aporta al Gal es la 3 con 10,3 (24 % Gal) y un balance de $569 005-$2 350.

El balance de la utilización de las 3 primeras propuestas es de $1 621 505- $4 956 (64 % GAL).

Las actividades que se deben potenciar para el próximo ciclo son las relacionadas con el control de la calidad de los productos comprados (propuesta 3), el estudio de la actividad de compra (propuesta 2), de la satisfacción del cliente y el clima laboral (propuesta 1).

En cuanto al cálculo del EVA, el valor agregado en el año 2014 ascendió a $10 671 000 y de aprobar las propuestas se estima que aumente hasta aproximadamente los $12 730 000 para el 2015, se observa un incremento en $2 059 000 de un año a otro. En este sentido es válido subrayar que las propuestas evaluadas garantizaran un estimado de $1 692 567,82 de valor económico agregado de la organización.

Es recomendable que la organización compare durante los próximos dos años los resultados obtenidos con los del año 2014 -incluyendo el indicador EVA- para conocer el valor económico agregado a la organización luego de la puesta en práctica de las propuestas aceptadas.

CONSIDERACIONES FINALES

En la Fase III del PESAVE se realizaron un conjunto de cambios al procedimiento con vistas al perfeccionamiento de esta herramienta. Tales cambios se relacionan con los valores L, V y con la fórmula del GAL. Entre estos últimos, se propone que en periodos de más de un año de duración se incluya el VAN en el indicador GAL, con el objetivo de tomar en consideración la variación del dinero en el tiempo para cada una de las propuestas.

En la Fase III del procedimiento se evaluaron las propuestas planteadas y se analizaron los resultados del indicador GAL para cada una de ellas. Se indica, entonces, que las soluciones (3), (2) y (1) aportarán la mayor cantidad de valor económico agregado a la empresa con un 64 % del GAL total. Estas están asociadas al control de la calidad de los productos comprados, estudios de la actividad de compra, nivel de satisfacción del cliente y clima laboral, por lo que reforzarán el nivel de integración entre procesos y entidades externas y aumentarán los ingresos por concepto de ventas y costos asociados.