Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Como suele suceder en el contexto de los países subdesarrollados en general, durante mucho tiempo la integración de África ha sido el reino de la retórica. A lo largo de más de cinco décadas ha coleccionado promesas, frases grandilocuentes y escasas acciones reales de integración. En ese reino de frases vacías ha estado, al menos, desde el lanzamiento en el continente del denominado «panafricanismo», a finales de los años cincuenta y primeros de los sesenta, como movimiento político reivindicativo del fin de la colonización y de la unificación política y económica de los Estados africanos.

La historia de esa integración puede resumirse en algunos puntos básicos. Esta siempre ha tenido brillantes perspectivas teóricas: la imbricación interna de una región con sólidos recursos naturales, con similitudes de estructura y de modelo económico colonial y neocolonial, con riquísima diversidad y afinidades culturales, con relaciones al interior de la región a veces conflictivas, pero formando parte de una comunidad histórica. Así, muy desde el comienzo de su andadura como Estados independientes, ha existido, entre la mayoría de los gobiernos del continente, la idea de que estos países tendrían más posibilidades de ser exitosos en su camino hacia el desarrollo de forma conjunta o a partir de diferentes iniciativas colectivas.

Pero, esas favorables posibilidades no han pasado de ahí. Una amplia combinación de factores de carácter político y económico son las causas de la frustración. Entre ellos destacan los debates y diferentes posicionamientos entre unos líderes africanos y otros sobre el ideario panafricanista; las reticencias a ceder soberanía por parte de los gobiernos de los Estados recién creados sobre entes supranacionales, en un contexto de falta de conciencia nacional y un modelo de Estado centralizador como respuesta; la inestabilidad política vinculada a la sucesión de diferentes golpes de Estado y diferentes conflictos en el continente en el contexto del enfrentamiento bipolar; la escasa y poco vertebradora infraestructura de transportes entre los países del continente y, dentro de estos, la fuerte dependencia primaria exportadora de los sistemas productivos del continente hacia el resto del mundo (Kabunda, 2001 y 2011; Bidaurratzaga y Marín, 2006; Bidaurratzaga y Colom, 2005).

Hay una larga historia de sabotajes foráneos a cualquier intento de integración autónoma, en no pocas ocasiones aprovechando la codicia, la miopía y la corrupción de las oligarquías africanas. Hay tristes episodios bélicos entre países vecinos, en los cuales ha sido frecuente la infeliz combinación de intereses foráneos y la rebatiña por las salpicaduras entre oligarquías llamadas nacionales.

A lo anterior se agregó la irrupción del neoliberalismo y su dogmática aplicación en África. Los llamamientos a favor de la «autosuficiencia colectiva» y de la integración continental en el marco del Plan de Acción de Lagos (1980) se toparon con la contundente respuesta por parte del conocido como Informe Berg (1981) y la debilidad y escasa unidad de acción por parte de los gobiernos africanos. En este se evidencia la salida propuesta por los organismos financieros internacionales (Fondo Monetario Internacional y Banco Mundial) a los países con problemas de balanza de pagos. Así, de la mano de los Programas de Ajuste Estructural (PAE) y de la consiguiente aceleración e intensificación del grado de extraversión de las economías africanas, el ideario panafricanista pasó, una vez más, a convertirse en una asignatura pendiente (Colom, 2019a; Kabunda, 2011; Colom, 2006). Algo similar cabría decir respecto a la propuesta de integración regional/continental recogida en el Tratado de Abuja1 (1991) de la Organización para la Unidad Africana (OUA), en el contexto de la globalización neoliberal y de la apuesta por la apertura de mercados y la liberalización comercial multilateral a nivel global (Conferencia de Naciones Unidas sobre Comercio y Desarrollo, 2009). Dejarlo todo en manos del mercado y la iniciativa privada, abrir mucho más las economías a las transnacionales, retirar el Estado de su función reguladora, desintegró en buena medida la incipiente integración de la década de los ochenta.

En este sentido, una de las mayores dificultades en la actualidad para reflotar la capacidad de los Estados en África es que, precisamente, fueron debilitados durante las décadas del ajuste. Así, los servidores públicos se presentaban caracterizados por su incompetencia y su inclinación a las actividades de rent-seeking; algo que, sin duda, es necesario cambiar (Mkandawire, 2001; Conferencia de Naciones Unidas sobre Comercio y Desarrollo, 2011).

El llamado «regionalismo abierto», asumido como intento de solución ecléctica entre la abandonada sustitución de importaciones y la triunfante apertura neoliberal, resultó ser muy abierto en términos de permitir la entrada de capital transnacional y competir entre los países africanos por acceder a los mismos mercados fundamentalmente de la Unión Europea, y muy poco regional en cuanto a propiciar una integración autónoma que sirviera para solucionar los enormes problemas de subdesarrollo, pobreza e injusticia social.

Así pues, en la práctica, desde el proceso de descolonización2 hasta nuestros días, en África se han puesto en marcha muy diversas iniciativas de integración regional y continental. Los primeros proyectos de integración se remontan a los años sesenta entre países vecinos con lazos coloniales similares.3Estos, junto con otros de nueva creación, fueron posteriormente redefinidos o reconstruidos durante los setenta, los ochenta y los noventa (Kabunda, 2011 y 2001; Bidaurratzaga, 1998). Y todo ello ha convertido, en la actualidad, a África en el continente donde las iniciativas formales de integración regional son más abundantes.

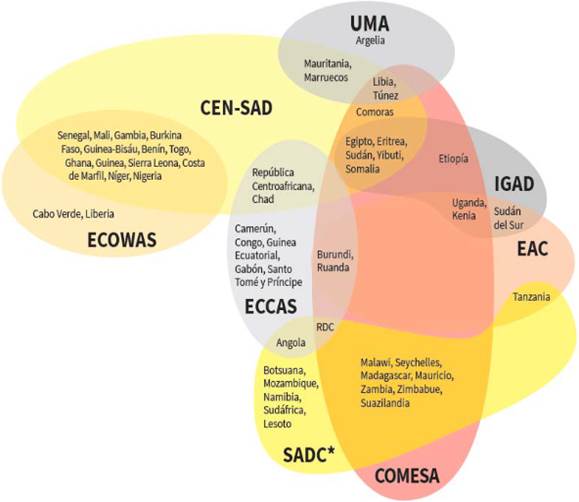

El número de estas iniciativas supera ampliamente los grupos de integración regional más significativos en el continente, es decir, los ocho formalmente reconocidos por la Unión Africana (UA) y denominados oficialmente como Comunidades Económicas Regionales (CER): la Comunidad Económica de los Estados de África Occidental (ECOWAS-CEDEAO), en 1975; la Comunidad Económica de los Estados de África Central (ECCAS-CEEAC), en 1983; la Unión del Magreb Árabe (AMU-UMA), en 1989; la Comunidad de Desarrollo de África Austral (SADC), en 1992; el Mercado Común de África Oriental y Austral (COMESA), en 1994; la Autoridad Intergubernamental para el Desarrollo (IGAD), en 1996; la Comunidad de Estados Sahelo- Saharianos (CEN-SAD), en 1998; y la Comunidad de África Oriental (EAC), en 1999. El tamaño de estas CER varía desde las más pequeñas, como AMU-UMA e IGAD con 5 y 8 países miembros, hasta las más grandes, como CEN-SAD y COMESA, con 25 y 21 respectivamente (Figura 1).

Lejos de poder ser considerada un logro, la abundancia de iniciativas de integración en el continente, con frecuencia, se ha traducido en la falta de coordinación entre organizaciones, en el solapamiento de funciones y en la pertenencia de una gran mayoría de países del continente (en torno a tres cuartas partes) a dos o más grupos regionales a la vez, configurando lo que, en la bibliografía, se ha denominado de manera gráfica como el spaghetti bowl africano4(Conferencia de Naciones Unidas sobre Comercio y Desarrollo, 2009; Bidaurratzaga y Colom, 2005).

Dejado atrás el esplendor del neoliberalismo, su pensamiento único, sus promesas de derrame de riquezas nunca cumplidas, aunque lejos aún de estar derrotada esa corriente de pensamiento y de políticas, África parece vivir otra nueva realidad. Están allí los viejos esquemas de integración buscando vías para adaptarse y, sobre todo, está presente una nueva concepción de integración que ya comenzó a andar, el Área de Libre Comercio Continental Africana (AfCFTA, por sus siglas en inglés) que parece introducir una lógica diferente respecto a las tradicionales definiciones de la integración como zona preferencial, unión aduanera, mercado común, y demás.

El AfCFTA llega en un momento en el que las estrategias de industrialización y transformación económica en África parecen haber tomado el relevo a los enfoques ortodoxos del ajuste y posajuste estructural. La brillante y no ejecutada integración regional parece moverse en busca de su realización.

¿En qué definición encaja el AfCFTA? ¿Cuáles son sus potencialidades, alcance y desafíos? Ciertamente, el AfCFTA como apuesta transformadora implica un fuerte liderazgo público, dejando atrás el enfoque más liberal y menos estatista de los programas de ajuste estructural. Pero, ¿cuál es la realidad? ¿De qué tipo de integración se trata? A la comprensión de la complejidad de ese proceso contribuye el presente artículo.

ALCANCE Y POTENCIALIDADES

El AfCFTA se decidió establecer durante la Cumbre de la Unión Africana (UA) celebrada en enero de 2012 en Addis Abeba (Etiopía), ocasión en la que también se aprobó el Plan de Acción para aumentar el comercio intraafricano (Boosting Intra-African Trade-BIAT, por sus siglas en inglés).5Este documento identifica los principales cuellos de botella que dificultan el crecimiento del comercio intraafricano y establece acciones en siete áreas para superarlos: política comercial, facilitación del comercio, capacidad productiva, infraestructura relacionada con el comercio, financiamiento para el comercio, información comercial e integración de los mercados de factores (African Union, 2012).

En la Agenda 2063, adoptada por los miembros de la UA en enero de 2015, el AfCFTA devino uno de los «proyectos insignia» (flagship projects) e instrumento al servicio de la transformación económica del continente (Comisión de la Unión Africana, 2015).6Era un paso histórico para culminar las ambiciones de integración comercial de África: primer acuerdo comercial panafricano que abarca todo el continente.

En efecto, el AfCFTA busca aumentar significativamente la integración comercial y productiva entre todos los países de África y, con ello, promover la industrialización y el desarrollo sostenible del continente. De hecho, se concibe como un instrumento más de apoyo al proceso de reindustrialización del continente, en la medida en que las exportaciones industriales son las que potencialmente más se pueden beneficiar de ella, contrarrestando la dependencia de la exportación de materias primas. Estas, especialmente petróleo y gas, representan los principales rubros de exportación de África: el 76 % de las exportaciones africanas fuera del continente consisten en materias primas (datos para 2010-2014). Sin embargo, en lo que se refiere al comercio intraafricano, el 61 % de las exportaciones africanas hacia otros países africanos consisten en manufacturas y otros productos industriales como bienes de capital (2010-2014). En consecuencia, si el AfCFTA va a reforzar el comercio intraafricano, ello irá a favor de las exportaciones industriales, fomentando la diversificación productiva (Colom, 2019b).

Con la eliminación del 97 % de los aranceles para 2035, el AfCFTA impulsaría el comercio entre los participantes en 81 % en el mismo periodo. Al mismo tiempo, el comercio intrarregional pasaría de representar un 12 % del total en 2019 a un 50 % en 2040 (Soler, 2021). Las previsiones del Banco Mundial, arrojan que esta plataforma comercial continental podría aumentar los ingresos regionales en 7 % y sacar de la pobreza a unos 30 millones de personas de aquí al año 2035 con un aumento de las exportaciones intracontinentales del 81 % mientras que la progresión hacia los países no africanos sería del 19 % (World Bank, 2020).

Al respecto, la Comisión Económica para África (CEPA), uno de los organismos más influyentes para la definición de políticas públicas económicas en África, hizo públicos unos datos que destacan que el continente se beneficiará de un aumento del comercio interno de 52,3 % en 10 años y que este se doblará si se añade la eliminación de las medidas no arancelarias. Del mismo modo, la Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) prevé unos resultados similares de producirse una liberalización completa del comercio. Ambos informes destacan que los principales sectores beneficiados serán los industriales y que estos generarán un aumento sustancial de puestos de trabajo que acompañará un crecimiento anual del producto interno bruto (PIB) africano de 1,6 % (Monreal, 2018). Sin dudas son cifras optimistas que, de lograrse, supondrían un avance regional considerable en términos económicos y políticos.

Más aún, el AfCFTA también se concibe como una oportunidad para fomentar la aparición de las cadenas de valor regionales; que marca la actual configuración del comercio mundial. En la medida en que la integración comercial entre países africanos tiende a favorecer los intercambios, ello puede constituir un impulso para «regionalizar» procesos de producción industriales y favorecer la aparición de cadenas de valor regionales. De esta forma, y según las visiones más optimistas, una completa implementación operativa del AfCFTA generaría la aparición de un «África fabril» (Fofack, 2018), con el consiguiente efecto de creación de más empleo y de reducción de la dependencia comercial del exterior.

Con esas y otras ambiciones, en marzo de 2018, 44 de los 55 miembros de la UA rubricaron el acuerdo de establecimiento del AfCFTA. A junio de 2020, ya eran 54 los países adheridos, manteniéndose únicamente Eritrea fuera del acuerdo; es decir, existía prácticamente unanimidad entre los Gobiernos africanos respecto a este ambicioso proyecto, que persigue la integración económica de la totalidad del continente, incluyendo no solo el comercio, sino también las inversiones y los movimientos de personas. El AfCFTA iba a entrar en su fase operativa en julio de 2020, pero esta fecha fue pospuesta por la crisis pandémica provocada por la COVID-19.

Finalmente, el 1 de enero de 2021, se iniciaron las transacciones comerciales bajo las preferencias arancelarias pactadas en el marco del AfCFTA.7Al instante, medios nacionales e internacionales se hicieron eco de la noticia: la Zona de Libre Comercio más grande del mundo -al menos en términos del número de países participantes- acababa de nacer en África, si bien de modo parcial e interino.8El continente, con 54 países, 1 200 millones de personas y 2 billones de dólares de `producto interno bruto agregado podía unirse en un mismo mercado (Monreal, 2018). Según lo estipulado en su artículo 3, los objetivos generales del AfCFTA son:

Crear un mercado único de bienes y servicios, facilitado por el movimiento de personas para profundizar la integración económica del continente africano y de acuerdo con la visión panafricana de «un África integrada, próspera y pacífica» consagrada en la Agenda 2063.

Crear un mercado liberalizado de bienes y servicios a través de sucesivas rondas de negociaciones.

Contribuir al movimiento de capital y recursos naturales y facilitar las inversiones basadas en las iniciativas y desarrollos que están llevando a cabo los Estados Parte y las CER.

Sentar las bases para el establecimiento de una Unión Aduanera Continental en una etapa posterior.

Lograr el desarrollo socioeconómico sostenible e incluyente, la igualdad de género y la transformación estructural de los Estados Parte.

Mejorar la competitividad de las economías de los Estados Parte dentro del continente y en el mercado global.

Promover el desarrollo industrial mediante la diversificación y el desarrollo de cadenas de valor regionales, el desarrollo agrícola y la seguridad alimentaria.

Resolver los desafíos resultantes de las membresías múltiples y superpuestas en las distintas CER y acelerar los procesos de integración regional y continental.

En pocas palabras, el objetivo de conectar a las distintas CER, con la visión de la integración económica regional como un proyecto estratégico de desarrollo que transciende la mera eliminación de barreras al comercio.

Para dar cumplimiento a los objetivos generales, en el artículo 4 se establecen los siguientes objetivos específicos:

Eliminar progresivamente las barreras arancelarias y no arancelarias al comercio de mercancías.

Liberalizar progresivamente el comercio de servicios.

Cooperar en inversiones, derechos de propiedad intelectual y política de competencia.

Colaborar en todas las áreas relacionadas con el comercio.

Establecer un mecanismo para la solución de controversias.

Cooperar en asuntos aduaneros y la implementación de medidas de facilitación del comercio.

Establecer y mantener un marco institucional para la implementación y administración del AfCFTA.

En el artículo 5 se estipula que el AfCFTA se regirá por los siguientes principios:

El liderazgo de los Estados miembros de la Unión Africana.

Reconocimiento de las áreas de libre comercio existentes dentro de las CER como «bloques de construcción» del AfCFTA.

Geometría variable.

Flexibilidad y trato especial y diferenciado.

Transparencia y divulgación de información.

Preservación del acervo (acquis).9

Trato de Nación más favorecida (NMF).

Trato Nacional.

Reciprocidad.

Liberalización sustancia.

Consenso en la toma de decisiones.

Las mejores prácticas en las CER, en los Estados Parte y en los convenios internacionales vinculantes para la Unión Africana.

La arquitectura del AfCFTA contiene cinco «instrumentos operativos» que apoyan la implementación del acuerdo: el régimen de origen, las concesiones arancelarias, un mecanismo continental en línea para reportar, monitorear y eliminar barreras no arancelarias (BNA)10, el Sistema Panafricano de Pagos y Liquidación (PAPSS) y el Observatorio Africano del Comercio (OAC) (Unión Africana, s. f.).

El PAPSS es un proyecto que desarrolla la UA en colaboración con el Banco Africano de Exportación e Importación (Afreximbank), y cuyo objetivo es crear una infraestructura centralizada de pagos y liquidación para el comercio intraafricano en monedas nacionales. Con ello se espera facilitar los pagos en el comercio intrarregional y promover su formalización. Por su parte, el OAC es un portal en línea cuyos principales objetivos son monitorear y evaluar el grado de implementación del AfCFTA y proveer estadísticas actualizadas e inteligencia comercial para los operadores económicos y gobiernos de la región.11

El impacto positivo de la reducción de los aranceles y de las barreras no arancelarias -requisitos aduaneros y administrativos que afectan directamente la capacidad de las economías para mover mercancías dentro y fuera de sus fronteras-, será gradual (Abrego et al., 2020). En cinco años se alcanzaría la liberalización del 90 % de los productos y de los servicios, y en trece años, el 10 % restante.12 A partir de la paulatina liberalización del comercio y de acuerdo con la lógica neoliberal imperante, se debe producir un crecimiento económico, mayores ingresos, bienestar y aumento del intercambio comercial, aunque inicialmente se registren afectaciones en los ingresos de los Estados por concepto de la reducción de los pagos arancelarios.

Pese a los esfuerzos de los líderes africanos, el progreso y el comienzo efectivo del comercio bajo el AfCFTA se encuentra atascado en algún punto entre la fase de «negociación» y la de «aplicación». En varias instancias las cumbres de la UA han celebrado la casi finalización del Acuerdo, pero su aplicación efectiva ha sido esquiva por la finalización largamente dilatada de un pequeño número de aspectos técnicos fundamentales.

Tras el inicio del funcionamiento de las estructuras del Secretariado, el AfCFTA avanza de manera paulatina, reflejando los serios problemas estructurales de las economías africanas. Las medidas implementadas por las diferentes regiones en aras de la liberalización económica -que dan cuenta del marcado carácter neoliberal del Acuerdo -no marchan a la misma velocidad, lo que se corresponde con el nivel de funcionamiento que tienen algunos de los proyectos de integración, donde solo se destacan la CEDEAO, la EAC y la SADC. A su vez, dentro de estos mismos mecanismos, no todos los países implementan las medidas al mismo ritmo. Por ejemplo, se destacan en este sentido, por su rapidez en la adopción de las políticas, naciones como Ruanda, Seychelles y Kenia.

La escala y el nivel de complejidad del AfCFTA no compara, hasta ahora, con ningún área de libre comercio en el mundo. Baste notar que este proyecto no solo abarca en la actualidad a cincuenta y cuatro países, sino también a cuatro áreas de libre comercio ya operativas (SADC, COMESA, ECCAS y AMU), a cuatro uniones aduaneras (ECOWAS, EAC, SACU y CEMAC) y al futuro acuerdo tripartito entre SADC, COMESA y la EAC. Así pues, existe una tensión inherente entre el gran impulso político detrás del proyecto del AfCFTA y la dificultad de alcanzar acuerdos en todos los temas necesarios para el pleno funcionamiento del área de libre comercio entre países con niveles de desarrollo e intereses muy dispares.

Lo expuesto hasta aquí permite comprender el alcance y el potencial del AfCFTA para facilitar la integración de África en la economía mundial y favorecer la posibilidad real de un reajuste de los modelos de integración y cooperación internacionales.

El actual proceso de configuración de la globalización, a la vez que ofrece oportunidades para la integración productiva regional, supone un enorme desafío, ya que la reestructuración de la geografía económica global está produciendo un reacomodo de las cadenas de valor. Países y empresas, obligados a revisar sus procesos industriales y sus cadenas de suministro, se han subido al nearshoring (localizar la producción en países cercanos) y al reshoring. La contratación, la renacionalización y la regionalización se han convertido en la última tendencia de las empresas, lo que ha frenado el ritmo de la globalización. Todo parece indicar que más que una reversión de la globalización, se trata de una economía mundial más regionalizada.

La regionalización está liderada por los países más desarrollados, que participan en los bloques de mayor éxito a nivel mundial, en función de las potencialidades de sus economías, tratando además de obtener por esta vía ventajas en la lucha por la hegemonía mundial y en la preservación de áreas de influencia. Dentro de estos esquemas siempre sobresale una potencia hegemónica que traza las pautas del desarrollo del proceso en función de sus intereses. Así, la regionalización en marcha a nivel mundial, probablemente. se organizará en torno a tres regiones principales: América del Norte, con Estados Unidos en el centro; Europa, con Alemania en el centro; y el Asia Pacífico, con China, Japón y Corea en torno a la Asociación Económica Integral Regional.

En este nuevo ambiente de reflujo del regionalismo y creciente fragmentación del orden internacional, la integración económica regional no solo es pertinente, sino imprescindible como mecanismo para la salida de la crisis, e incluso para las aspiraciones de desarrollo y de mejora de la inserción internacional de los países africanos.

Pero el AfCFTA, por sí solo, no es garantía del éxito económico. Para que el acuerdo logre el avance previsto, los Estados miembros deben tener no solo la voluntad política de aplicar las nuevas normas de forma coherente, sino sobre todo la capacidad necesaria para enfrentar los múltiples desafíos y problemas que los acechan.

DESAFÍOS DEL AFCFTA

El problema consiste en que este nuevo intento de «integración regional» no parece muy diferente ni distante del ideario neoliberal. Por lo contrario, el AfCFTA corre el riesgo de inscribirse dentro del regionalismo abierto como fórmula preferente de una integración que se sigue entendiendo en lo esencial como comercio intraafricano, y cuyos avances se pretenden medir por el crecimiento del comercio intrarregional. Este modo de concebir, entender y medir el avance de la integración refleja una debilidad del AfCFTA de cara a la verdadera integración convocada tanto por la historia, por la cultura como por la necesidad de sobrevivir y alcanzar el desarrollo en las condiciones de África.

El AfCFTA eliminará los aranceles aplicados al 90 % de las mercancías y reducirá las barreras no arancelarias. La liberalización, según esta lógica, conducirá a un fuerte aumento del comercio continental, y la producción se elevará -sobre todo la de bienes manufacturados- con el propósito de satisfacer la creciente demanda de exportaciones. A su vez, el aumento de las exportaciones fomentará la industrialización a largo plazo, al propiciar las economías de escala y una asignación más eficiente de los recursos.

Es cierto, ningún país ha crecido sin abrirse progresivamente al comercio, pero en el caso africano, la reducción de los aranceles son una condición necesaria pero no suficiente. Ellos no son el principal impedimento para el comercio africano, una industrialización más rápida y la transformación estructural del continente. De hecho, los aranceles comerciales ya se encuentran en niveles bajos (Zalk, 2021 y Monreal, 2018).

En la actualidad, el arancel medio en el continente es del 6,1 %, hecho que podría no alterarse sustancialmente si los países retiran el 90 % de los aranceles y utilizan estratégicamente el restante 10 %, manteniendo la protección a los productos que consideren estratégicos (Monreal, 2018). Esta ha sido una de las claves a la hora de firmar el acuerdo: los países africanos quieren guardar un margen de maniobra para seguir protegiendo aquellos sectores con una sensibilidad especial para sus economías (generalmente vinculados a productos agrarios, agroindustria o a industrias de bajo valor añadido). Es decir, el primero de los compromisos del AfCFTA tendrá más consecuencias políticas que prácticas.

No obstante, lo anterior, en lo cuantitativo la realidad es pobre. La liberación comercial de África no se ha visto acompañada de una integración comercial; así el comercio intraafricano no representa más que un 15 % del comercio total de África, muy lejos del de otros continentes: 60 %, en Asia; 68 %, en Europa y 58 %, en América. Además, el comercio intraafricano se concentra en un número relativamente reducido de productos (Conferencia de Naciones Unidas sobre Comercio y Desarrollo, 2020a).

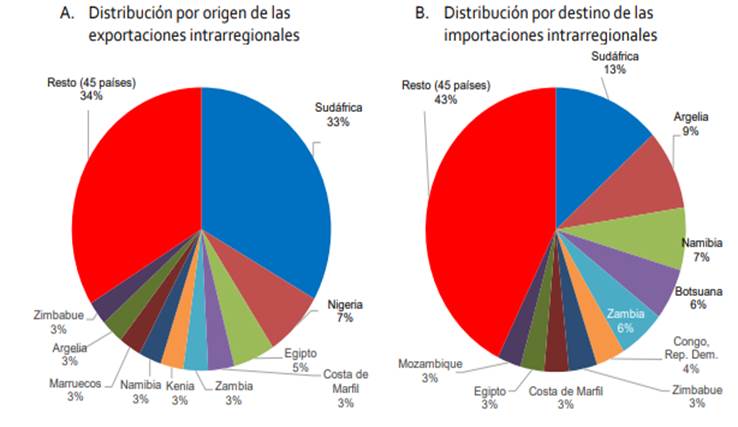

Un comercio intraafricano altamente concentrado en pocos países. Este es el caso particularmente de las exportaciones: en promedio, entre 2017 y 2019, un tercio de ellas provino de Sudáfrica; otro tercio, de las economías que se ubican del segundo al décimo lugar entre los principales exportadores intraafricanos; y el tercio restante, de los otros 45 países del continente (Figura 2). La distribución por destino de las importaciones intraafricanas también muestra una elevada concentración por países, aunque menor que la de las exportaciones. Al igual que en el caso de estas, Sudáfrica es el principal importador desde el continente, 13 pero los 10 principales importadores representaron solo el 57 % del total entre 2017 y 2019. En términos relativos, la importancia del mercado regional varía mucho según el país. Cabe destacar la participación promedio inferior al 4 % que ha tenido África en las importaciones totales de la primera y tercera economías del continente, Nigeria y Egipto, respectivamente, en el trienio 2017 a 2019 (Herreros, 2021).

Fuente: Herreros (2021).

Figura 2 África: distribución por origen y destino del comercio intrarregional de bienes, promedio 2017-2019 (en porcentajes).

La proporción del comercio de bienes que se realiza al interior de las distintas CER varía ampliamente entre ellas. Los menores porcentajes de comercio intraagrupación se registran en la ECCAS, CEMAC y AMU (en todos los casos inferiores al 5 %), y los mayores en la SADC (20 %) (Figura 2). En el caso de la AMU y ECCAS, sus bajos niveles de comercio intraagrupación son atribuibles en parte a la ausencia de un acuerdo comercial vigente y al elevado peso de los combustibles en sus exportaciones (los que se destinan principalmente a mercados extrarregionales), a lo que se suma la cercanía geográfica a Europa de los miembros de la AMU (Conferencia de Naciones Unidas sobre Comercio y Desarrollo, 2020a). Por lo contrario, la SADC es la segunda CER con el mayor producto (entre las que tienen asociado un acuerdo comercial) y la segunda con la mayor población.

No se trata de abolir el comercio, sino de reconocer que el proceso de integración es mucho más que hacer comercio y que, incluso, no puede contentarse la integración verdadera con cualquier clase de comercio. El «libre comercio» del AfCFTA de los Tratados de Libre Comercio de la OMC no es más que la añeja fórmula de reclamar libertad de comercio por aquellos países que tienen mayor desarrollo y control oligopólico del mismo, para penetrar mercados de países de menor desarrollo y obtener, para su beneficio, el intercambio desigual.

La liberalización que propone el AfCFTA significaría una mayor exposición de los productos africanos a la competencia impuesta en el mercado por las producciones europeas y chinas, así como una mayor entrada de estos productos libre de impuestos al mercado africano.

Ese intercambio desigual que se aplica de modo habitual en las relaciones entre países desarrollados y subdesarrollados puede funcionar también entre diferentes grados de subdesarrollo en perjuicio de los más pobres entre los pobres, si se permite que sea el mercado sin regulación quien decida el curso del intercambio (Martínez, 2007).

La integración no puede reducirse al puro y simple comercio porque este, sin mecanismos reguladores que compensen la tendencia al intercambio desigual entre partes de mayor y menor desarrollo, no hace más que reproducir y ampliar el esquema de producción, productividad y dominio comercial del cual parte (Martínez, 2007).

Otro problema es la falta de complementariedad entre las economías. En el seno de los distintos bloques regionales, la mayoría de los países ofrecen el mismo tipo de productos, por tanto, faltan países que puedan absorber las materias primas que vengan de países vecinos y así permitir la creación de cadenas de producción regionales. Los índices de complementariedad sobre productos intercambiados del AfCFTA están lejos de los de la ASEAN o la Unión Europea (Gómez y Moya, 2022). Ello será un obstáculo importante que esa plataforma debe evaluar y corregir, pues hay mucha similitud en los distintos paneles de exportación de los países africanos. Economías africanas con estructuras similares de exportación no harán otra cosa que competir por exportar hacia mercados extrarregionales, mientras que los mercados nacionales y el mercado regional, minimizados, aún más, por la creciente pobreza y exclusión que el neoliberalismo genera, se perpetuarían como subproductos marginales carentes de atractivo.

Además, la disparidad entre lo que los países africanos exportan (sobre todo productos básicos y bienes semielaborados) y lo que importan (en general bienes de consumo y bienes de capital) impide, de manera considerable, el comercio continental. ¿Por qué iría Ghana a realizar operaciones de compraventa de cacao con Costa de Marfil, si ninguno de los dos países puede procesarlo? ¿Por qué exportaría Zambia su cobre a República Democrática del Congo, que también produce cobre pero no lo procesa?

Al propio tiempo, la elevada dependencia externa -en particular los altos niveles de importación- y el control que ejercen sobre el mercado africano los actores y entidades internacionales, dificultan el desarrollo de la industria nacional y regional, objetivo que deviene en prioridad.

Las estadísticas sobre el comercio intrarregional son engañosas porque no dicen quiénes son los agentes económicos protagonistas de ese comercio. Es una verdad bien establecida que al menos 2/3 del comercio mundial actual no es más que comercio intrafiliales de empresas transnacionales o intrafirma.14

Con una lógica global de competencia entre grandes consorcios privados, las transnacionales superponen sobre el espacio económico regional sus estrategias de concentración o desconcentración de producción, de mercado, de crecimiento. Esa lógica es diferente a la del proceso de integración regional sobre el cual actúa, y es también indiferente a las necesidades de ese proceso, el cual no es más que un dato a considerar entre muchos otros en una estrategia global de maximización de ganancia.15

El mantenimiento de las grandes diferencias regionales y entre países, constituye una problemática de gran relevancia. Es fácil advertir, las ventajas y beneficios de los países con mayores niveles de desarrollo, en detrimento de aquellos más pobres o de inferior categoría. He aquí un reto muy significativo: ¿cómo manejar las asimetrías entre las economías africanas y evitar que se incremente la brecha entre ellas?

En un mundo en el que la desigualdad es la norma, parece obvio pensar que los países se beneficiarán de manera desigual de esta apertura al comercio y que, incluso dentro de estos Estados los costes y los beneficios también se distribuirán de manera asimétrica. El experto Keneth Tanyi, en su análisis del continente hasta 2063, destaca que los países industrializados, como Suráfrica o Kenia, serán los más beneficiados con mucha diferencia. En este sentido, Mukhesa Kituyi, Secretario General de UNCTAD, subraya también que los Estados menos adelantados verán claramente mermados sus ingresos fiscales y probablemente pierdan parte de su capacidad industrial, y se verán obligados a reforzar más sus capacidades agrícolas para introducirse en cadenas de valor regionales en los estadios menos rentables de las mismas (Monreal, 2018).

Pero las desigualdades también amenazarán al interior de los países, especialmente a la mano de obra menos cualificada. Distintos estudios demuestran que, a menor cualificación, la capacidad de movilidad intersectorial es también mucho más reducida, lo que puede provocar una destrucción de empleos de baja cualificación que generará malestar social. Por otro lado, en los Estados que se especialicen en los eslabones de menor valor añadido en las cadenas de valor regional se producirá inicialmente una presión sobre los salarios que pueden también complicar la situación. Además, esto puede provocar un aumento del sector informal de la economía, ya que los agentes económicos se ven obligados a recurrir a empresas no reguladas para sortear las regulaciones internacionales y disminuir costes para poder competir. La mayoría de los estudios a este respecto apuntan que los procesos de liberalización del comercio en áreas regionales aumentan la presión para que lo países (¡y las personas!) con menos capacidades productivas se queden fuera de los beneficios que estos generan.

Por lo tanto, no contemplar un trato especial y diferenciado para los países de menor desarrollo, resulta un factor desintegrador. Este trato preferencial es tan necesario como fácil de entender, si se asume que ningún grupo de países puede hacer una integración efectiva entre ellos reproduciendo o ampliando las diferencias de desarrollo y concentrando los beneficios de la integración en los más fuertes. Esta verdad elemental la entendió la integración europea, la que nunca renunció a mantener esquemas de intercambio desigual y de explotación neocolonial con sus antiguas colonias tercermundistas, pero que le concedió sustancial trato preferencial a España y Portugal, porque no habría integración europea con la continuidad del atraso en esos países situados dentro del espacio a integrar.

Para los que se encuentran en el campo de los perdedores, el comercio es un instrumento imprescindible que debe ser estimulado, aunque siempre sometido a los objetivos de desarrollo de la integración, lo que implica compensar a los más débiles con fórmulas que pueden ser precios preferenciales, comercio de trueque u otros, al tiempo que se eliminan, con mucha más velocidad que en los esquemas tradicionales de integración, las barreras arancelarias y no arancelarias y los obstáculos técnicos al comercio.

Más allá de ello, tan importantes como las disposiciones relacionadas con el comercio resultan las políticas macroeconómicas e industriales del AfCFTA que, de manera explícita, tienen por objeto acelerar la transformación estructural en la agricultura y las manufacturas africanas, así como las inversiones en infraestructura asociada. Estos aspectos que han sido el principal freno en otros procesos de integración en el continente16todavía no han sido discutidos en el AfCFTA y se consideran medidas accesorias, en lugar de ser consideradas como un requisito previo para el progreso. Un progreso que debe ir acompañado de una inversión más amplia en energía, agua, saneamiento e infraestructura de transporte (carreteras, ferrocarriles y puertos). Solo cuando esto ocurra podrá realmente despegar el comercio intrarregional.

Sin embargo, la pretendida Zona de Libre Comercio arranca su camino con un déficit de infraestructuras masivas de conexión interna, que penaliza enormemente las capacidades de comerciar en el continente.

África invierte solo el 4 % de su producto interno bruto (PIB) en infraestructuras, lo cual no solo se refleja en la escasa construcción de nuevas infraestructuras, sino además en la reforma y el mantenimiento de las ya existentes, y aquí las necesidades de financiación y desembolso anuales son enormes. Colectivamente, África tendría que invertir entre 130 000 y 170 000 millones de dólares anuales para cubrir sus demandas de infraestructuras. Las infraestructuras del continente adolecen de falta de financiación. El BAfD (Banco Africano de Desarrollo) cifra las necesidades en 170 000 millones de dólares anuales hasta 2025, con un déficit estimado de 108 000 millones de dólares al año (Gómez y Moya, 2022). Es palpable la necesidad de abrir paso al desarrollo industrial y tecnológico, al sector del transporte y la construcción de infraestructuras.

El déficit de infraestructuras en África conduce a un aumento de los costos de producción y servicios, así como a una disminución de la competitividad empresarial, a la vez que tiene un impacto negativo en el flujo de inversiones extranjeras directas (IED) hacia el continente; todo ello influye en la tasa de crecimiento económico y desarrollo social del mismo.

Un factor clave y que, tradicionalmente, ha lastrado el funcionamiento de los proyectos de integración africanos es la escasez crónica de financiamiento. Pocas organizaciones pueden asumir sus gastos. La UA y la SADC dependen de fondos externos, especialmente de la Unión Europea. Los Estados miembros son reacios a contribuir financieramente y en algunos casos no pueden hacerlo. La deuda externa de África continúa en niveles muy elevados y en 2021 alcanzó los 726 550 millones de dólares (Gómez y Moya, 2022). En el periodo 2010-2017 este endeudamiento creció notablemente, con una media del 33,5 % del PIB que, a finales del 2019, justamente antes de la actual crisis, ya había ascendido a 50,4 %, con un stock de deuda externa que prácticamente triplicaba su nivel más bajo de 2006.17 Este rápido reendeudamiento -que la crisis de la COVID-19 ha exacerbado- es fuente de importantes vulnerabilidades debido a la complejidad de los nuevos instrumentos de deuda.

Los presupuestos públicos de muchos países apenas alcanzan para cumplir con una fracción de los compromisos internacionales y las instituciones regionales generalmente clasifican detrás de los compromisos multilaterales, como las contribuciones a las Naciones Unidas. La tentación de aprovecharse es considerable, en la medida en que las organizaciones regionales africanas rara vez imponen sanciones por la falta de pago de las contribuciones y han podido relacionarse con contribuyentes extranjeros para asumir una gran parte del presupuesto. Muchos países acumulan atrasos en los pagos, especialmente cuando son miembros de organizaciones superpuestas. La UA está al tanto de esta situación y hay un debate en curso sobre cómo asegurar el financiamiento del regionalismo africano.

Por otra parte, en virtud del entramado de organizaciones económicas y uniones aduaneras que conforman el llamado spaghetti bowl africano -con algunas organizaciones subregionales dentro de otras-, se torna difícil y complejo lograr la necesaria homogenización de las políticas aduanales y económico-comerciales.18 La superación de las múltiples pertenencias de los países a los bloques regionales resulta un tema medular en aras de lograr la cohesión de las políticas de integración. A esto se une que todo este proceso debe también adecuarse a los tiempos y las realidades de distintos procesos de integración que se simultanean en el continente, las Áreas de Libre Comercio son múltiples y sus niveles de integración son diferentes, con lo que se pueden abrir fisuras entre las agendas internas y los intereses promovidos en la Unión Africana.

Finalmente, para hacer efectivo el AfCFTA habrá que sortear las presiones sociales que se van a producir en muchos países, lo cual pudiera provocar cambios en las posiciones comerciales si no se garantizan políticas que permitan minimizar el impacto de la liberalización. Es decir, el desarrollo de un área de libre comercio debe estar acompañada de una serie de medidas fundamentales a la hora de evitar que los costes que impone el comercio no supongan un lastre para su propio desarrollo.

Para entender esta cuestión es fundamental analizar cuándo llegan los beneficios del libre comercio. En este ámbito parece existir un acuerdo en que los beneficios se producen en el largo plazo. El académico Robert Baldwin, en un estudio realizado para el caso de Estados Unidos, destaca que existen unos costes de ajuste durante un periodo de al menos cinco años, durante los cuales los países deben hacer frente a una serie de presiones que pueden forzar cambios en las hojas de ruta trazadas. En el ámbito del sector público, la pérdida de recaudación de los aranceles es el factor más determinante. No obstante, el aumento de los costes de los servicios sociales y la necesidad de generar nuevas instituciones de apoyo son otras cuestiones de relevancia. En el ámbito del sector privado, la destrucción de empleo debido a la pérdida de competitividad de ciertos sectores, la presión sobre los salarios, los costes para adaptar la mano de obra y la amortización de capital desfasado son los principales costes que se imponen durante estos primeros años (Monreal, 2018).

En ese contexto, agravado por el elevado número de conflictos armados aún activos en el continente, será vital la voluntad política de las potencias regionales de África para asumir el liderazgo y las responsabilidades de coordinación al igual que los costes del proceso, a la hora de hacer realidad el inicio del comercio en el marco del AfCFTA; y así, podrían ayudar a generar el impulso necesario para que el comercio fluya y transforme todo el continente.

El desafío de la integración regional en África es enorme. Si no se atienden estas y otras cuestiones, será difícil construir una fuerza continental basada en la cooperación panafricana. Una integración modelada por el mercado de las transnacionales y la liberalización comercial y financiera sin regulación, como sugiere el AfCFTA, tiene ya señalado un destino de llegada: una integración hacia afuera y una desintegración hacia adentro. La integración de África consigo misma pudiera quedar, una vez más, clausurada.

CONSIDERACIONES FINALES

La apuesta constante de diferentes Gobiernos africanos por la acción colectiva y alguna forma de ideario panafricanista ha terminado por conformar el más amplio y abundante mosaico de iniciativas formales de integración regional del mundo. El camino recorrido tiene muchas instituciones o estructuras creadas para propósitos declarados de representación, coordinación o integración regional o subregional, pero la acumulación de siglas que aluden a instituciones no expresa profundidad ni eficacia en la integración, sino más bien refleja su inoperancia y la acumulación de proyectos fallidos.

La realidad es que se ha avanzado muy poco y el historial de más de medio siglo de construcción de acuerdos de integración económica en África ha resultado en la fragmentación del espacio regional en múltiples bloques subregionales, que buscan ahora adaptarse a la nueva realidad del continente y de una economía mundial cada vez más regionalizada. Es urgente cerrar la enorme brecha entre el potencial de la integración y su anémica realidad.

En ese contexto, el surgimiento del AfCFTA -primer acuerdo comercial panafricano que abarca todo el continente- parece marcar un hito en el continente y ha generado optimismo y grandes expectativas, tanto fuera como dentro de él. La brillante y no ejecutada integración regional parece moverse en busca de su realización.

El potencial y el alcance de la nueva Área Continental de Libre Comercio son amplios a diferentes niveles, como el posible aumento de los bajos niveles de comercio intrarregional, la diversificación de las estructuras productivas de las economías y la generación de empleo o de mayor valor añadido mediante la integración en cadenas globales o regionales de valor, entre otros.

Sin embargo, para la cristalización de todo ello el AfCFTA debe trascender la concepción del regionalismo abierto y su carácter marcadamente comercialista e implementar una estrategia más amplia basada en el regionalismo del desarrollo, que tenga en su centro la transformación productiva. Solo entonces África podrá lograr la integración consigo misma que tanto necesita y, de paso, una mejor inserción en la economía mundial.