Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Uno de los retos más significativos que hoy día se plantea a la educación superior es la formación de profesionales con una sólida instrucción y educación, que desarrollen competencias que los conviertan en verdaderos transformadores de su entorno.

Las competencias son un acápite pendiente en la actualidad en cuanto a su generalización y abordaje. Confluyen diversas investigaciones que asumen su representatividad desde los modos de actuación, configuraciones sicológicas complejas y capacidades con un enfoque integral. Dichas indagaciones se constatan en torno a las competencias donde se elaboran estrategias, metodologías, concepciones y procedimientos.

Los trabajos en esta temática, en cada una de las ramas del saber y, en particular, en la educación cubana, se materializan en correspondencia con los documentos del 7mo Congreso del Partido Comunista de Cuba (PCC), aprobados por el III Pleno del Comité Central, el 18 de mayo de 2017 y respaldados por la Asamblea Nacional del Poder Popular, el 1 de junio de 2017, con la Conceptualización del Modelo Económico y Social Cubano de Desarrollo Socialista (Comité Central del Partido Comunista de Cuba, 2017a) y las Bases del Plan Nacional de Desarrollo Económico y Social hasta el 2030 (Comité Central del Partido Comunista de Cuba, 2017b) y los Lineamientos de la Política Económica y Social del Partido y la Revolución (Comité Central del Partido Comunista de Cuba, 2016).

En las ciencias contables se presentan investigaciones sobre la formación de competencias generales y específicas de la profesión. Por una parte, se refiere una visión contextualizada de la competencia, que integra elementos cognitivos, metacognitivos y axiológicos y, por otra, se considera los modos de actuación como factor fundamental en términos de desempeño, tanto en el contexto internacional como nacional.

Si bien es cierto que se obtienen logros en términos científicos, metodológicos y prácticos en la contabilidad, aún queda un largo camino por recorrer. Muestra de esto lo constituye el registro de hechos económicos (RHE), que, aunque constituye el punto de partida que garantiza el ciclo contable de las organizaciones en el procesamiento y análisis de la información contable-financiera, en investigaciones constatadas en las ciencias pedagógicas, específicamente en la enseñanza técnico-profesional del técnico medio en Economía, se trata como una habilidad.

Estas investigaciones abordan el registro de los hechos económicos a través de un sistema de acciones y operaciones, que consideran elementos cognitivos y características personales; pero no refieren la integración de procedimientos, motivaciones, desempeños, satisfacción y, por otra parte, no se trabajan dentro de los contenidos la tipificación de los hechos económicos, los sistemas y subsistemas, el RHE en software y la formación continua que se plantea con el plan de estudio E, vigente en la carrera Contabilidad y Finanzas. Por ello, el objetivo de esta investigación es elaborar una estrategia didáctica para la formación de la competencia registrar hechos económicos articulando un sistema de acciones integradoras organizadas en tres etapas: diagnóstico, planificación-ejecución y evaluación apoyada en el empleo de los métodos como inducción-deducción, análisis-síntesis, sistémico estructural, modelación y análisis documental.

DESARROLLO

La competencia registra hechos económicos desde la licenciatura en Contabilidad y Finanzas. En la actualidad la formación por competencias desempeña un rol fundamental en las ciencias contables y financieras, interconectadas entre sí, generales y específicas, de allí su relevancia y significatividad (Valera, 2001; González y Wagenaar, 2003; Pérez y Hernández, 2015).

De igual manera, se refieren estudios sobre las competencias específicas del contador desde la formación en la carrera y en los puestos de trabajo dentro de un departamento contable, teniendo como premisa el logro de profesionales competentes comprometidos, para lo cual no basta con el aprendizaje memorístico y reproductivo de las cuentas en cuanto a su nomenclatura. La esencia está en la relación teoría-práctica, la combinación de procedimientos donde confluyen elementos cognitivos, axiológicos, desempeños, satisfacciones y motivaciones en cada individuo en cuanto al registro de hechos económicos (RHE), a partir de la vinculación de la teoría contable y otros componentes del mundo laboral (Prado, Baujín y Camaraza, 2017).

La proyección para la formación de esta competencia debe tratarse de manera integradora, a partir de bases conceptuales y prácticas. Esto posibilita conocer el estado de formación de la competencia RHE para la ejecución de acciones que sistematicen los conocimientos y la aplicación de fundamentos didácticos, científico-metodológicos, procedimientos, los nexos intra e interdisciplinarios, el tratamiento del RHE a partir de la formación de esta competencia en diferentes etapas interrelacionando las categorías del PEA y principios pedagógicos con los modos de actuación en el ámbito laboral prevaleciendo como premisa el fortalecimiento de valores, la motivación y satisfacción donde interviene el papel del tutor, profesor y los estudiantes (Prado y Pérez, 2017).

Se propone una estrategia didáctica para la formación de la competencia RHE en la licenciatura en Contabilidad y Finanzas que se concibe a partir de un conjunto de acciones secuenciales e interrelacionadas para la formación permanente, partiendo de un estado inicial que permite dirigir el paso a un estado ideal, dado por el perfil del profesional a partir de la concepción del enfoque histórico-cultural, lo que está en relación esencial con la actividad contable a desarrollar con una concepción socio-histórica, dialéctico-materialista, donde se integran las dimensiones cognitiva, procedimental y socio-comportamental.

Esta estrategia didáctica tiene un carácter sistémico a partir de la integración de las acciones necesarias en todos los momentos de desarrollo del PEA de Contabilidad, a partir de la elaboración de estructuras estables y sólidas de conocimiento con actitudes tendentes a la flexibilidad, donde sea prioritario el elemento cualitativo en la apropiación de los conocimientos, habilidades, desempeños y otros modos de actuación de la actividad laboral. En este caso, tanto el profesor como el tutor y agente empleador deben estar preparado para en la ejecución de la estrategia valorar las contingencias y aplicar los cambios correspondientes para el avance colectivo e individual de los estudiantes en su proceso de formación.

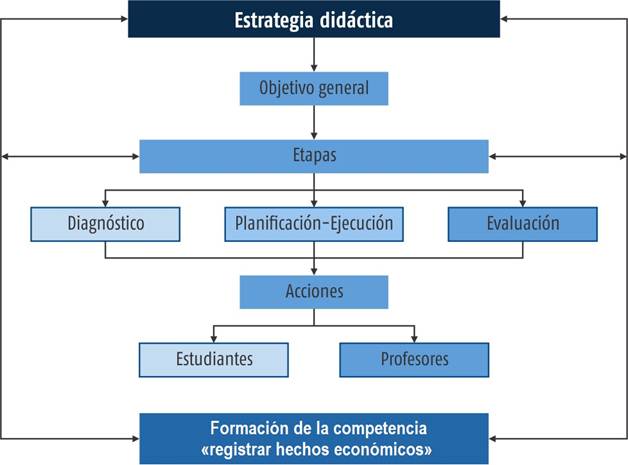

La estrategia didáctica se estructura por etapas que suponen acciones sistémicas y transformadoras, que incluyen mecanismos de control y de retroalimentación que posibilitan la evaluación de los resultados. Para fines de esta investigación se consideran etapas de la estrategia didáctica: el diagnóstico, la planificación-ejecución y la evaluación. Para el desarrollo de estas se precisan las acciones de los profesores y los estudiantes para el logro de los objetivos propuestos en ellas (Figura 1).

El objetivo general es contribuir a la formación de la competencia RHE para los estudiantes de la licenciatura en Contabilidad y Finanzas de la Universidad de Matanzas. Los requerimientos fundamentales para la aplicación de la estrategia son:

Del profesor: preparación didáctica, metodológica y científica que le permita comprender la importancia de la participación activa del estudiante en el proceso de enseñanza-aprendizaje, su papel protagónico y, además, la necesidad de guiarlo en el camino hacia el logro de los objetivos. Estimulación de la actividad, motivación, comunicación, satisfacción e independencia para lograr un proceso de enseñanza-aprendizaje desarrollador en la disciplina Contabilidad.

Del estudiante: actitud positiva hacia el estudio-trabajo. Motivación y satisfacción en el RHE. Atención voluntaria, consciente y disposición de participar de manera activa en las tareas docentes y laborales que orienta el profesor, tutor o agente empleador. Asimilación de los elementos científicos, procedimentales y del tratamiento del RHE en el ambiente laboral.

Las etapas de la estrategia didáctica y acciones del profesor y del estudiante son:

Etapa 1: Diagnóstico de la situación actual.

El diagnóstico se realiza con el objetivo de determinar las dificultades de los profesores y los estudiantes en la formación de la competencia RHE. En esta etapa se efectúa una revisión y análisis de documentos rectores de la carrera licenciatura en Contabilidad y Finanzas y se evalúan los indicadores en cuanto al nivel y aplicación de los conocimientos científicos metodológicos, tratamiento en ambiente laboral, los fundamentos didácticos, los nexos intra e interdisciplinariedad, procedimientos, valores, satisfacción y motivación, en las dimensiones cognitiva, procedimental sociocomportamental y finalmente se calcula el índice integral para conocer el estado de esta competencia.

Se desarrollan las siguientes acciones:

Profesor:

Caracterizar la preparación didáctica de los profesores que imparten las asignaturas de la disciplina Contabilidad.

Identificar las dificultades y avances en el tratamiento del RHE en la carrera licenciatura en Contabilidad y Finanzas.

Medir la preparación de los profesores sobre la formación de la competencia RHE.

Obtener información sobre la manera en que las empresas RHE y el papel que desempeña el licenciado en Contabilidad y Finanzas en este proceso.

Medir el conocimiento de los profesores sobre los fundamentos didácticos que contribuyen a la formación de la competencia de RHE.

Medir el nivel de conocimientos intra e interdisciplinarios para la formación del RHE.

Medir el nivel de conocimientos e integración de los elementos en las etapas de formación de la competencia RHE.

Medir el nivel de conocimientos científico-metodológicos y su aplicación para la formación de la competencia RHE.

Observar el conocimiento y aplicación del RHE en el ambiente laboral.

Medir el nivel de conocimientos procedimentales y su aplicación para la formación de la competencia RHE.

Medir el nivel de activación preparatoria de la integración de los conocimientos didácticos, científicos y procedimentales en la enseñanza del RHE en el ambiente laboral.

Constatar el nivel en que se propician e internalizan los valores en los estudiantes en el RHE en el contexto laboral.

Medir la motivación en la enseñanza del RHE

Medir el nivel de satisfacción en la formación de la competencia RHE.

Calcular el índice de formación de la competencia RHE.

Medir el nivel de conocimientos e integración de los elementos en las etapas de formación de la competencia RHE.

Observar el conocimiento y aplicación del RHE en el ambiente laboral.

Medir el nivel de conocimientos procedimentales y su aplicación para la formación de la competencia RHE.

Medir el nivel de activación preparatoria de la integración de los conocimientos, científicos y procedimentales en la enseñanza del RHE en ambiente laboral.

Constatar el nivel en que se manifiestan los valores en los estudiantes en el RHE en el contexto laboral.

Medir la motivación en el RHE.

Medir el nivel de satisfacción en la formación de la competencia en el RHE.

Calcular el índice de formación de la competencia del RHE

Etapa 2: Planificación-ejecución.

En esta etapa se define hacia dónde se desea llegar, cuáles son las intenciones, los objetivos y metas que se persiguen en un período de tiempo determinado. Se debe tener en cuenta que estos objetivos o metas deben quedar bien establecidos, deben ser ambiciosos de manera que permitan superar las dificultades, sin que resulten imposibles de alcanzar (Delgado, 2015).

Para realizar la planificación-ejecución se tienen en cuenta las dificultades y limitaciones obtenidas en la etapa de diagnóstico a partir de la evaluación de las dimensiones indicadores, el índice aplicado y el diagnóstico general. Finalmente se ejecutan las acciones previamente planificadas a través de un sistema de acciones en constante cambio, en correspondencia con los resultados que se van alcanzando y lo que dista de los que se esperan.

Objetivos: Planificar un sistema de acciones que contribuya a la formación de la competencia RHE en los estudiantes de la licenciatura en Contabilidad y Finanzas y ejecutar el sistema de acciones planificadas para la formación de la competencia RHE en estudiantes de la licenciatura en Contabilidad y Finanzas.

Acciones del profesor:

Preparar teórica, didáctica y metodológicamente a los profesores que imparten las asignaturas de la disciplina de Contabilidad para la formación de la competencia RHE.

Realizar reuniones y clases metodológicas con los colectivos de primero, segundo, tercer y cuarto año y las disciplinas Contabilidad, Finanzas, Costo, Auditoria y Sistemas de Información, que permita la valoración del aprendizaje de los modos intra e interdisciplinarios. Se realizan durante el primer semestre con los profesores de las asignaturas Matemática I, Contabilidad General I, Avanzada, Sistema de Costo I, Sistema de información del Contador I e Informática; y en el segundo semestre con los que imparten Matemática II, Matemática Financiera, Análisis e interpretación de estados de resultados, Sistema de Costo II, Contabilidad General II, Prácticas laborales I, II, III, IV y Álgebra Lineal.

Realizar reuniones metodológicas con las disciplinas de Contabilidad, Finanzas, Costo, Auditoría y Sistemas de información para ilustrar los elementos de las etapas de formación de la competencia RHE y su aplicación desde las asignaturas de la carrera.

Realizar reuniones metodológicas para debatir sobre los conocimientos científico-metodológicos para la formación de la competencia RHE y casos de estudio de su aplicación a partir de las publicaciones en las revistas, normas, experiencias y capacitación.

Insertar en la guía de la Práctica laboral I, II, III y IV tareas relacionadas con el RHE en las empresas.

Planificar el PEA de las asignaturas de la disciplina de Contabilidad, casos prácticos de empresas del territorio, simulaciones y RHE manual y automatizado para diferentes tipos de empresas.

Diseñar ejercicios integradores, casos prácticos y trabajos de curso, donde se evalúen la formación de la competencia RHE.

Diseñar un software educativo que contribuya a la formación de la competencia RHE en el primer año como proceso de familiarización del estudiante con el contexto laboral.

Utilizar un software contable profesional y el consultor electrónico a partir del segundo año para el RHE en ambiente modular en los subsistemas de contabilidad en ambiente virtual, simulado o real.

Realizar tutorías de trabajos de diploma y científicos estudiantiles sobre la competencia RHE.

Realizar una reunión metodológica para debatir los aspectos científicos, normativos de estructura y formato para las publicaciones, participación en eventos y cambios de categorías sobre la formación de la competencia RHE.

Elaborar videos, multimedias y simulaciones que contribuyan a la formación de la competencia RHE.

Planificar una actividad metodológica en el departamento para instruir a los profesores sobre los procedimientos contables y metodológicos que contribuyen al RHE.

Elaborar sistema de actividades, materiales y presentaciones para la formación de la competencia RHE.

Para ello se tienen en cuenta otras acciones que son ejecutadas durante este proceso y que se relacionan a continuación:

Atender a las expectativas del grupo durante el proceso de enseñanza-aprendizaje de las asignaturas a partir de los resultados.

Propiciar la motivación y satisfacción del estudiante hacia el RHE en el ámbito docente o laboral.

Tener en cuenta para el RHE la generalización, complejidad y diversificación de las situaciones contables de las empresas.

Evaluar el aprendizaje de los estudiantes sistemáticamente, de manera integral y cualitativa.

Acciones del estudiante:

Dominar de manera consciente los elementos de la competencia RHE.

Participar activamente en el proceso de evaluación: autoevaluación, coevaluación y heteroevaluación.

RHE con casos de diferentes empresas de forma manual o semiautomatizada a partir de la generalización, complejidad y vinculación con la práctica empresarial.

RHE a partir de ejercicios integradores, trabajos de curso, simulaciones, libros o software.

Elaborar y participar con trabajos científicos sobre la competencia RHE en eventos convocados.

Realizar las tareas docentes investigativas en la empresa donde desarrolla la Práctica Laboral I, II, III y IV, aplicando los elementos procedimentales y científicos para RHE.

Debatir los resultados recogidos en los informes, donde se expliquen las experiencias en el RHE durante las actividades de la Práctica Laboral I, II, III.

Etapa 3: Evaluación.

Esta etapa es importante en el cumplimiento de la estrategia para la formación de la competencia RHE teniendo en cuenta la evaluación del seguimiento de la estrategia y su impacto en el ejercicio de la profesión. Por lo tanto, está presente durante todo el proceso, desde la determinación y formulación de los objetivos hasta la valoración de los resultados.

Objetivo: Evaluar el efecto de la ejecución de las acciones para la formación de la competencia RHE en los estudiantes de la licenciatura en Contabilidad y Finanzas.

Acciones del profesor:

Determinar los avances de la preparación teórica, didáctica y metodológica de los profesores que imparten las asignaturas de la disciplina de Contabilidad para la formación de la competencia RHE bajo las nuevas concepciones.

Evaluar el dominio de los conocimientos precedentes básicos de los estudiantes de segundo, tercer y cuarto año necesarios para RHE.

Evaluar el dominio de los elementos correspondientes a las etapas de la competencia y los procedimientos que van alcanzando los estudiantes de segundo, tercero y cuarto año.

Determinar los avances en la preparación científica en el RHE de los estudiantes de primero a quinto año mediante la elaboración de trabajos investigativos.

Evaluar las tareas desarrolladas en las prácticas laborales I, II, III, IV relacionadas con el RHE en las empresas.

Evaluar el RHE a partir de la solución de casos prácticos de empresas del territorio, simulaciones, ejercicios integradores, trabajos de curso, exámenes estatales de forma manual y automatizada para diferentes tipos de empresas a los estudiantes de segundo y tercer año.

Evaluar la motivación de los estudiantes durante el RHE.

Evaluar la satisfacción de los estudiantes durante el RHE.

Evaluar a partir del índice integral la formación de la competencia RHE.

Dominar de manera consciente los elementos de la competencia RHE.

Participar activamente en el proceso de evaluación: autoevaluación, coevaluación y heteroevaluación.

Evaluar sus tareas docentes investigativas en la empresa donde desarrolla la Práctica Laboral I, II, III y IV, aplicando los elementos procedimentales y científicos para RHE.

Evaluar su participación en eventos y elaboración de trabajos científicos sobre la competencia RHE.

Evaluar su desempeño en el RHE en diferentes empresas de forma manual o automatizada a partir de la generalización, complejidad y vinculación con la práctica empresarial.

Evaluar su desempeño en el RHE a partir de casos de estudio, ejercicios integradores, trabajos de curso, simulaciones, libros o software.

Evaluar su motivación en el RHE.

Evaluar su satisfacción en el RHE.

Esta etapa se desarrolla durante todo el curso en primero, segundo y tercer año. A partir de los resultados que se alcanzan se modifican y transforman las acciones necesarias para el logro del objetivo general planteado. Su evaluación integral al finalizar el proceso permite medir la formación de la competencia RHE. Es necesario significar que se debe monitorear en años posteriores, en las tesis de grado y durante periodos de práctica y adiestramiento en las empresas.

CONCLUSIONES

De la presente investigación se derivan las conclusiones siguientes:

La sistematización teórica permitió definir un tratamiento del RHE como una competencia profesional basada en etapas para su formación.

La estrategia didáctica se elaboró a partir de un objetivo general, que se estructura sobre la base de la formación de esta competencia y de los resultados del diagnóstico y reflejan acciones para el diagnóstico, la planificación-ejecución y la evaluación que contribuyan a su implementación.