Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El Cuadro de Mando Integral (CMI), como herramienta de control de gestión, es un método de medición del rendimiento que integra indicadores financieros y no financieros derivados de la estrategia y ayuda a los directivos en la toma de decisiones para alcanzar el éxito de la empresa (Matilla & Chalmeta, 2007)

El Cuadro de Mando Integral es la traducción de Balanced Scorecard (BSC). Este es una herramienta de sistema de gestión estratégica para traducir los elementos críticos de la organización para el crecimiento (Kaplan & Norton, 1992). Asimismo, el Balance Scorecard, es un marco de gestión estratégica establecido que mapea los objetivos estratégicos de una organización en indicadores de rendimiento (Wang, Shen, Sotiriadis, & Zhang, 2020). En este sentido, esta herramienta gerencial BSC proporciona una visión estratégica de la gestión, la visión, la misión y la estrategia de la empresa, sin excluir la medición del rendimiento tanto financiero como no financiero (Gallo, Mihalcová, Gallo, Cabinová & Tomcìková, 2019)

Pues bien, el Balanced Scorecard fue definido como un conjunto de medidas que proporciona a los altos directivos una visión rápida pero completa de la empresa. El cual, incluye medidas financieras que indican el resultado de las acciones ya realizadas. Asimismo, complementa las medidas financieras con medidas operativas sobre la satisfacción del cliente, los procesos internos y las actividades de innovación y mejora de la organización. Además, medidas operativas que son impulsoras de los resultados financieros futuros (Kaplan & Norton, 2000).

El BSC se convirtió entonces en un método popular y útil para identificar el rendimiento de la empresa mediante el uso de indicadores de retraso y de liderazgo basados en la visión y la estrategia de la organización (Kaplan & Norton, 1992). De igual forma, BSC es una herramienta que permite la participación de los distintos sectores de la empresa para mejorar individualmente, así como ofrece la oportunidad de relacionar las estrategias con iniciativas concretas (Siluk, Garlet, Marcuzzo, Michelin, & Minello, 2018). En consecuencia, el sistema BSC proporciona la base para ejecutar adecuadamente una estrategia y gestionar con éxito el cambio en una organización (Al-Kaabi, Chehab & Selim, 2019)

La aplicación del Balance Scorecard abarca el marco del estudio, ampliando así los conocimientos existentes y ayudando a los profesionales a lograr un mayor éxito operativo (Tsai, Bui, Tseng, Wu & Chiu, 2020). Asimismo, la determinación del CMI y su utilización sistemática contribuye a que la administración fije su atención en los indicadores vitales para el desarrollo de la organización y a que defina acciones para contribuir a la mejoría de los mismos (Rizo-Martí, 2020)

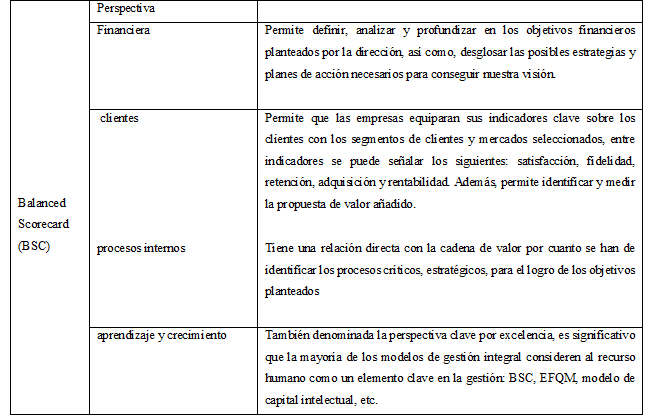

Balanced Scorecard (BSC) es una herramienta de gestión que considera cuatro perspectivas. Estas son la perspectiva financiera de los clientes, los procesos internos, el aprendizaje y el crecimiento (Kaplan & Norton, 1992)

El análisis financiero es un aspecto importante, pero no es suficiente para orientar la gestión y el desarrollo de una empresa. Se necesitan otros indicadores, como la satisfacción de los usuarios y los clientes, los procesos internos, la innovación y el medio ambiente (Kaplan & Norton, 1992). En este sentido, en la construcción de un cuadro de mando se deben vincular los objetivos financieros con la estrategia de negocio. En último término, los objetivos financieros tratan de aumentar los ingresos, reducir los costes, mejorar la productividad, optimizar el uso de los activos y disminuir el riesgo de las inversiones (Benítez-Estévez et al., 2019)

El CMI es una herramienta capaz de ofrecer a los responsables de las organizaciones una visión completa de cómo a través de la integración de medidas financieras y no financieras se ejecuta la estrategia (Pérez Granero, Guillén & Bañón-Gomis, 2017). Asimismo hay evidencia que el BSC ayudó a conseguir ese propósito y favorecer la autorregulación y retroalimentación positiva de un sistema de evaluación en la organización (Anaya-García & Rodríguez-Soriano, 2018)

Esta herramienta de Gestión BSC se ha empleado en diversas instituciones privadas y públicas de todas las áreas. En el caso de educación superior las universidades deben ser capaz de competir para mejorar la calidad de todos los aspectos de la estrategia de negocio de la universidad, tanto interna como externamente (Abadi & Widyarto, 2018).

En este sentido, el BSC también se ha implementado en las universidades para alinear las actividades con la visión y la estrategia de la organización, para mejorar las comunicaciones internas y externas, y para controlar el rendimiento de la organización con respecto a los objetivos estratégicos (Alani, Khan & Manuel, 2018). Por tanto, el BSC es una herramienta de calidad útil y aplicable al contexto educativo (Anaya-García & Rodríguez-Soriano, 2018). Dado que la institución educativa no es una organización con ánimo de lucro y que los costes son importantes, no debería guiarse por los resultados financieros. Por el contrario, debería guiarse por las necesidades de las partes interesadas: estudiantes, padres, empleadores y comunidad (Alani et al., 2018).

Por otro lado, en el sector salud fue clave el papel del cuadro de mando integral en el despliegue de las estrategias de atención primaria (Bartolomé-Benito et al., 2017).

METODOLOGÍA

El presente estudio es cuantitativo que se circunscribe dentro del paradigma positivista. El tipo de investigación es básica y de diseño descriptivo. Este tipo de estudios descriptivos tiene como finalidad especificar propiedades y características de conceptos, fenómenos, variables o hechos en un contexto determinado (Hernández & Mendoza, 2018). En este caso del estudio se pone a consideración la teoría Balanced Scorecard. En el estudio se describe la percepción de los trabajadores sobre la variable en estudio.

Instrumento

Para esta investigación se adaptó el instrumento propuesto por (Morocho, Andrade, Vinueza & Calderón, 2017) y (Machorro & Romero, 2017). Este instrumento, consta de 24 ítems. Cada ítem, tiene la puntuación 0: negativo y 1: positivo. El cuestionario mide las siguientes dimensiones: perspectiva financiera, perspectiva cliente, perspectiva procesos internos; también perspectiva aprendizaje y crecimiento (Kaplan & Norton, 2000). Este instrumento adaptado fue validado por expertos. Además, cuenta con la confiabilidad de 0,78. Para ello se empleó (KR20) Kuder Richardson.

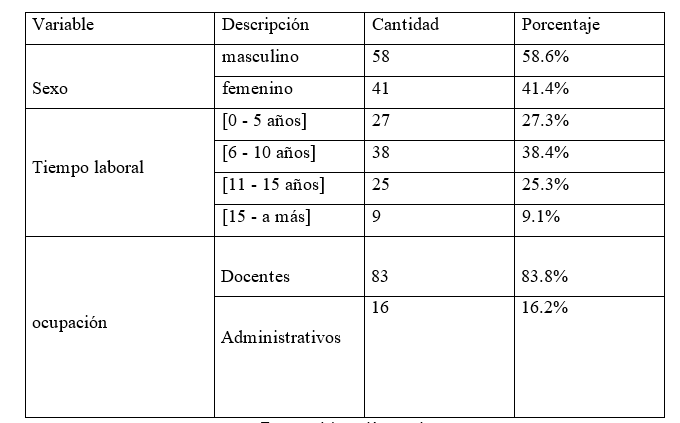

La técnica de recogida de datos fue el cuestionario online a través del Google form. Con este cuestionario se recogieron los datos de octubre a diciembre de 2020. A este cuestionario respondieron 99 trabajadores de la universidad privada de Lima, 2020; 58 trabajadores que representa el 58,6 % (varones), además 41 trabajadoras que representa el 41,4 % (mujeres). Los 99 trabajadores y trabajadoras fueron seleccionados de acuerdo con el muestro aleatorio simple (Hernández & Mendoza, 2018). El cual, corresponde a los trabajadores con carga horaria en pregrado en el periodo lectivo 2020-II.

RESULTADOS

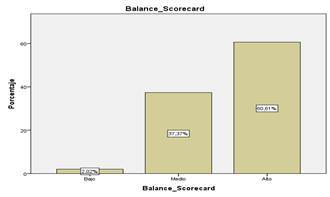

En la tabla 3 la variable Balance Scorecard, de 99 trabajadores que representan el 100 % se aprecia que 2 trabajadores que representa el 2 % se encuentra en el nivel bajo. Además, 37 trabajadores que representa 37,4 % se encuentran en un nivel medio de la variable en estudio. También 60 trabajadores que representa 60,6 % se encuentra en un nivel alto de la variable Balance Scorecard.

En esta dimensión se evidencia que los mayores porcentajes de todos los trabajadores encuestados se encuentran en el nivel alto con un 60,61 %.

Tabla 4 Dimensión: Perspectiva financiera

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||||

| Válido | Bajo | 14 | 14,1 | 14,1 | 14,1 | ||

| Medio | 47 | 47,5 | 47,5 | 61,6 | |||

| Alto | 38 | 38,4 | 38,4 | 100,0 | |||

| Total | 99 | 100,0 | 100,0 | ||||

Fuente: elaboración propia

En la tabla 4, la dimensión perspectiva financiera de la variable Balance Scorecard, de 99 trabajadores que representan el 100 % se evidencia que 14 trabajadores que representa el 14,1 % se encuentra en el nivel bajo. Además, 47 trabajadores que representa 47,5 % se encuentran en un nivel medio de la variable en estudio. También 38 trabajadores que representa 38,4 % se encuentra en un nivel alto en la dimensión perspectiva financiera de la variable Balance Scorecard.

En esta dimensión se evidencia que los mayores porcentajes de todos los trabajadores encuestados se encuentran en el nivel medio con un 47,47 %.

Tabla 5 Dimensión: Perspectiva cliente

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||||

| Válido | Bajo | 2 | 2,0 | 2,0 | 2,0 | ||

| Medio | 17 | 17,2 | 17,2 | 19,2 | |||

| Alto | 80 | 80,8 | 80,8 | 100,0 | |||

| Total | 99 | 100,0 | 100,0 | ||||

Fuente: elaboración propia

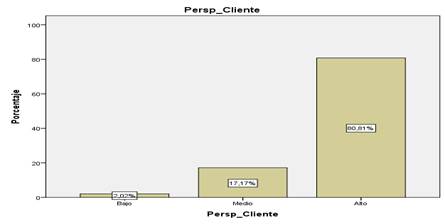

En la tabla 5, la dimensión perspectiva cliente de la variable Balance Scorecard, de 99 trabajadores que representan el 100 % se evidencia que 2 trabajadores que representa el 2 % se encuentran en el nivel bajo. Además, 17 trabajadores que representa 17,2 % se encuentran en un nivel medio de la variable en estudio. También 80 trabajadores que representa 80,8 % se encuentra en un nivel alto en la dimensión perspectiva cliente de la variable Balance Scorecard.

En esta dimensión se evidencia que los mayores porcentajes de todos los trabajadores encuestados se encuentran en el nivel alto con un 80,81 %.

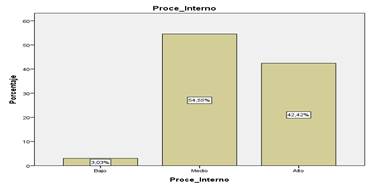

Tabla 6 Dimensión: Procedimiento interno

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||||

| Válido | Bajo | 3 | 3,0 | 3,0 | 3,0 | ||

| Medio | 54 | 54,5 | 54,5 | 57,6 | |||

| Alto | 42 | 42,4 | 42,4 | 100,0 | |||

| Total | 99 | 100,0 | 100,0 | ||||

Fuente: elaboración propia

En la tabla 6, la dimensión procedimiento interno de la variable Balance Scorecard, de 99 trabajadores que representan el 100 % se evidencia que 3 trabajadores que representa el 3 % se encuentran en el nivel bajo. Además, 54 trabajadores que representa 54,5 % se encuentran en un nivel medio de la variable en estudio. También 42 trabajadores que representa 42,4 % se encuentran en un nivel alto en la dimensión procedimiento interno de la variable Balance Scorecard.

En esta dimensión se evidencia que los mayores porcentajes de todos los trabajadores encuestados se encuentran en el nivel medio con un 54,55 %.

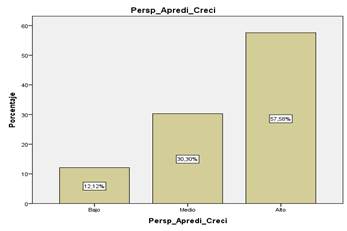

Tabla 7 Dimensión: Perspectiva aprendizaje y crecimiento

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||||

| Válido | Bajo | 12 | 12,1 | 12,1 | 12,1 | ||

| Medio | 30 | 30,3 | 30,3 | 42,4 | |||

| Alto | 57 | 57,6 | 57,6 | 100,0 | |||

| Total | 99 | 100,0 | 100,0 | ||||

Fuente: elaboración propia

En la tabla 7, la dimensión perspectiva aprendizaje y crecimiento de la variable Balance Scorecard, de 99 trabajadores que representan el 100 % se evidencia que 12 trabajadores que representa el 12,1 % se encuentran en el nivel bajo. Además, 30 trabajadores que representa 30,3 % se encuentran en un nivel medio de la variable en estudio. También 57 trabajadores que representa 57,6 % se encuentran en un nivel alto en la dimensión perspectiva aprendizaje y crecimiento de la variable Balance Scorecard.

En esta dimensión se evidencia que los mayores porcentajes de todos los trabajadores encuestados se encuentran en el nivel alto con un 57,58 %.

DISCUSIÓN

Los resultados obtenidos en el presente estudio proporcionan información sobre la percepción de Balance Scorecard en los trabajadores de una universidad privada de Lima, 2020. Estos resultados muestran que la mayoría, 60,6 % tienen una percepción de nivel alto de BSC. Además, 37,4 % tienen una percepción de nivel medio. Y un 2 % tiene una percepción de nivel bajo sobre la variable en estudio. Similar resultado se demostró en la variable Balance Scorecard, pues los resultados mostraron una puntuación media de necesidad de implementar el BSC (puntuación =59,9±9,7) (Al-Kaabi et al., 2019).

En el presente estudio, los resultados obtenidos en la dimensión perspectiva financiera evidencian que la mayoría de los trabajadores, 47,5 % tienen una percepción de nivel medio. Asimismo, un 38,4 % tienen una percepción de nivel alto. Seguido de 14,1 % que tienen una percepción de nivel bajo sobre la perspectiva financiera de la variable en estudio.

Estos resultados difieren con el siguiente estudio en el cual se evidencia que la dimensión financiera obtuvo una menor puntuación, congruentemente con la naturaleza de las instituciones de educación superior pública (Machorro & Romero, 2017). Asimismo, hay estudios que sugieren que las medidas no financieras tienen mejores consecuencias para el rendimiento de los empleados porque estas medidas los hacen más responsables en cuanto a la sostenibilidad medioambiental (Rafiq, Zhang, Yuan, Naz & Maqbool, 2020)

Asimismo, los resultados obtenidos en la dimensión perspectiva cliente evidencian que la mayoría, 80,8 % tienen una percepción de nivel alto. Luego, 17,2 % presenta una percepción de nivel medio y 2 % en el nivel bajo. Es decir, hay una buena percepción de la perspectiva cliente. Este resultado coincide al establecer una buena aceptación de la perspectiva cliente. En el cual, indican que la "Perspectiva del cliente" es el principal punto de atención, seguido de la "Perspectiva Financiera". Las perspectivas "Aprendizaje y crecimiento" y "Procesos internos", casi con la misma ponderación, son las menos consideradas (Montequín, Balsera, Piloñeta & Pérez, 2020).

De igual forma en la dimensión procedimiento interno de la variable Balance Scorecard, se evidencia que la mayoría 54,5 % tiene una percepción de nivel medio. A continuación 42, 4 % en el nivel alto y 3 % se encuentra en el nivel bajo en la dimensión procedimiento interno de la variable Balance Scorecard. Estos resultados difieren del siguiente estudio en el cual, en la perspectiva de procesos internos, se obtuvieron bajos puntajes en la investigación y docencia, lo que también es indicativo de la necesidad de implementar mecanismos que eleven la calidad en estas actividades fundamentales en las instituciones (Machorro & Romero, 2017)

De igual forma, en la dimensión perspectiva aprendizaje y crecimiento de la variable Balance Scorecard, se evidencia que la mayoría, 57,5 % tiene una percepción de nivel alto. A continuación 30,3 % de nivel medio y 12,1% tiene una percepción de nivel bajo en los trabajadores de una universidad privada de Lima. Similar resultado se obtuvo en el siguiente estudio, en el cual se evidencia que las universidades tienen mejor desempeño en dos perspectivas (clientes y de aprendizaje y crecimiento) sobre las dos restantes (financiera y de procesos internos) […]; sin embargo, es importante que estas organizaciones mejoren estos indicadores ya que de esta forma garantizan su sostenibilidad a lo largo del tiempo. (Machorro & Romero, 2017).

CONCLUSIONES

Primero, la percepción de Balance Scorecard en los trabajadores de una universidad privada de Lima, 2020 es alto, es decir, la mayoría considera que hay una buena visión estratégica de la gestión de la institución.

Segundo, en la percepción de la perspectiva financiera predomina con 47,5 % la percepción de los trabajadores de nivel medio. También, en la perspectiva cliente, se evidencia que la mayoría 80,8 % tiene una percepción de nivel alto. Asimismo, perspectiva procesos internos la mayoría, 54,5 % tiene una percepción de nivel medio. Además, en la perspectiva aprendizaje y crecimiento la mayoría, 57,5 % tiene una percepción de nivel alto.

Tercero, el BSC es una herramienta gerencial que permite la medición del rendimiento de los indicadores financieros y no financieros. Esto ayuda a los directivos en la toma de decisiones para alcanzar el éxito de la institución.