Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkACIMED

versión impresa ISSN 1024-9435

ACIMED v.14 n.5 Ciudad de La Habana sep.-oct. 2006

Orígenes y clasificación de la auditoría de la información

Lic. María del Carmen Martínez Díaz1 y Lic. Ileana Armenteros Vera2

Resumen

Se identifican algunas de las principales causas que propiciaron el establecimiento de la auditoría de la información como práctica en la gestión de información establecida en las organizaciones. Se expone cómo los estudios de las necesidades de los usuarios y la ampliación de la función de la auditoría interna fueron factores decisivos en el surgimiento, desarrollo y posicionamiento de las prácticas de auditoría de la información en la organización.

Palabras clave: Auditoría de la información, auditoría de gestión.

Abstract

Some of the main causes of the establishment of information audit as a practice in information management in the organizations are identified. It is explained how the development of the studies of the user's needs, as well as the extension of the function of the internal audit, were decisive factors in the appearance, development and positioning of the practices of information audit in the organization.

Key words: Information audit, management audit.

Copyright: © ECIMED. Contribución de acceso abierto, distribuida bajo los términos de la Licencia Creative Commons Reconocimiento-No Comercial-Compartir Igual 2.0, que permite consultar, reproducir, distribuir, comunicar públicamente y utilizar los resultados del trabajo en la práctica, así como todos sus derivados, sin propósitos comerciales y con licencia idéntica, siempre que se cite adecuadamente el autor o los autores y su fuente original.

Cita (Vancouver): Martínez Díaz MC, Armenteros Vera I. Orígenes y clasificación de la auditoría de la información. Acimed 2006;14(5). Disponible en: http://bvs.sld.cu/revistas/aci/vol14_5_06/aci17506.htm [Consultado: día/mes/año].

En la década de los años 90, en los círculos de profesionales de la información de la academia mundial, comenzó a acrecentarse el interés por temas relacionados con la auditoría de la información. A partir de este momento, esta se empieza a promover como algo nuevo en las prácticas de la gestión de información, establecida en las organizaciones. No pocos son los estudios sobre el tema, y gran parte de la literatura publicada al respecto aborda este tema desde el punto de vista del desarrollo de metodologías o modelos para implementar estas prácticas, o refiere estudios de casos en los que se aplican determinadas metodologías para realizar auditorías de la información con diversidad de objetivos en las organizaciones.

Sin embargo, pocos autores han incursionado en la búsqueda de los orígenes de la auditoría de la información, de la cual hoy se conoce que sus inicios se remontan a la década de los 80, como una de las consecuencias del desarrollo alcanzado por la gestión de información por una parte, y por otra, del nuevo enfoque de la función de la auditoría contable.

Se pretende entonces, a partir del análisis de los planteamientos de reconocidos autores en la literatura publicada sobre esta temática, lograr dilucidar los orígenes de la auditoría de la información, determinar su clasificación en la auditoría contable y su derivación en la función de esta.

Algunos antecedentes que han contribuido al surgimiento y desarrollo de la auditoría de la información en las organizaciones

Los primeros antecedentes de la función de la auditoría de la información se sitúan entre finales de la década de los años 70 y principios de los 80. Elizabeth Orna, autora de uno de los libros más referidos en este tema: Práctical Information Policies , afirma haber realizado auditorías de la información a finales de los años 70, aunque en aquel momento no utilizó este término. Según Orna, la primera referencia al término se remonta a 1982 con Robert Taylor, el cual en un documento de esa misma fecha establece que se trata de una auditoria de las actividades formales de la información y sus efectos en la organización, los beneficios y facilidades que proporciona a las personas en la realización de sus trabajos.1

Taylor enfatiza en la importancia de entender qué hace la organización, su historia, el lugar que ocupa en su industria y su porción de mercado. Para conocer sobre sus clientes, compradores y público, y estar al tanto de las dinámicas y la cultura organizacionales y cómo fluye la información en estas. Concluye, que la auditoría debe convertirse en un análisis en proceso, de los beneficios y costos de cada actividad fundamental. Pero no es hasta la segunda mitad de la década de los años 90 que esta práctica toma auge en las organizaciones.

En la literatura publicada, pueden identificarse algunos factores existentes en las prácticas de la gestión de información que han incidido directamente en el surgimiento y desarrollo de la auditoría de la información, entre otros posibles. Se consideran entre los factores que permitieron el surgimiento y desarrollo de la auditoría de la información, los siguientes:

- El desarrollo y proliferación de los estudios de necesidades en el ámbito internacional en las décadas de los años 80 y 90.

- El movimiento por la calidad y reorganización del Sistema Nacional de Educación Superior de Australia, que permitió que entre 1993 y 1995 se realizaran por el Consejo de Bibliotecas Universitarias de Australia auditorías de la calidad en todo el sistema universitario.

- El énfasis que ha tenido en los servicios de información la contabilidad y el valor del dinero.

- El creciente interés de los grandes negocios en valorizar sus recursos de información.

Al remitirnos al desarrollo de la ciencia de la información en la década de los años 70 y principios de los 80, en las cuales Orna sitúa las primeras prácticas de auditorías de la información,1 se encuentra que la función de los estudios de usuarios evoluciona hacia el análisis de sus necesidades. Como se conoce, las primeras referencias a los estudios de usuarios se remontan a 1916 en los Estados Unidos y estuvieron dirigidos al análisis d el uso de la biblioteca.

A finales de la década de los años 40, el enfoque de los estudios de usuarios cambia, y estos se orientan esencialmente hacia el uso de las fuentes y servicios. Como referencias que marcan este nuevo enfoque se encuentran los resultados de las investigaciones presentadas en la Conferencia de la Royal Society Scientific Information de 1948, y en la Conferencia Internacional de Ciencias de la Información celebrada en Washington en 1958. Sin embargo, hasta mediados de la década de los años 70, todos estos estudios se caracterizaron por su enfoque hacia los sistemas, más que a la conducta de los usuarios. Entre estos estudios, se pueden referir los realizados entre los años 1972-73, sobre las necesidades de información de los ciudadanos comunes en Baltimore, Estados Unidos, un hito de las investigaciones a gran escala.

En 1979, Brenda Dervin desarrolla un modelo que vincula a los residentes urbanos con las necesidades de información, y en 1981 se define el concepto de necesidades de información; a partir de la década de los años 80, los estudios de usuarios derivan hacia los estudios de las necesidades, cuyo objetivo se orienta hacia las necesidades de las personas. Se produce, a partir de entonces, una proliferación de las investigaciones orientadas en este sentido, y la década de los años 90 es un ejemplo de esto.

Es en este entorno que se encuentran las primeras referencias a las prácticas de auditorías de la información. A partir de los años 90, estas proliferan en diversas clases de organizaciones con los más variados propósitos. Esto, según Orna, fue una de las razones por la que pudo pensarse que la auditoría de la información surgió en esta década como algo nuevo.

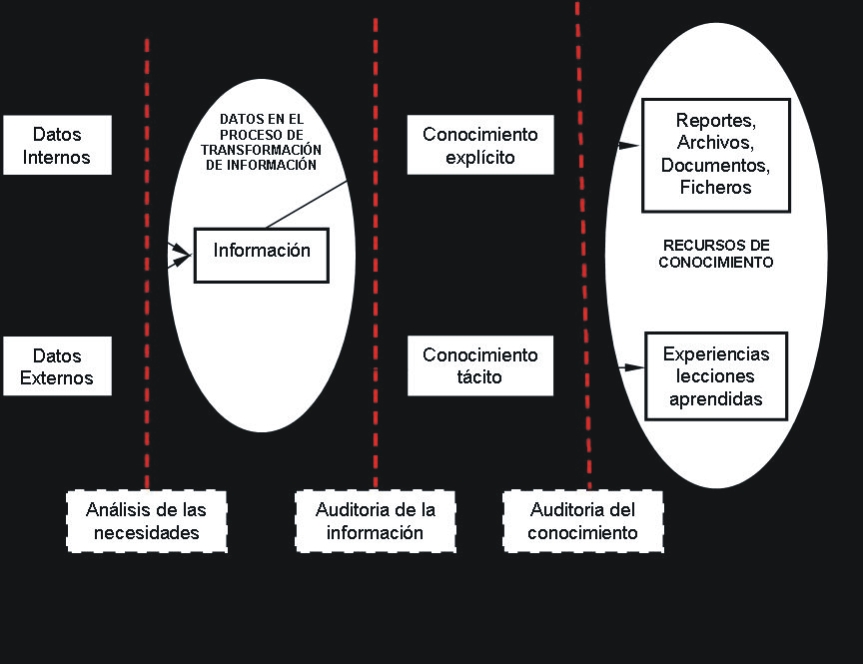

Según Henczel, los análisis de las necesidades constituyen la antesala de las auditorías de la información, el esquema propuesto para llevar a la organización de la gestión de información a la gestión del conocimiento así lo plantea, al tomar como primera etapa el análisis de las necesidades de los usuarios. Bajo el prisma de la auditoría de la información, Henczel los define como un proceso por medio del cual los usuarios de la información se encuestan sobre cuáles son las fuentes o servicios de información que requieren para el desempeño de su trabajo, como se muestra en la figura 1:2

La función de la auditoría de la información incluye la localización de fuentes, servicios y sistemas que las personas necesitan para realizar su trabajo, pero va un paso más adelante, al indagar cómo es que las personas utilizan estos en la realidad, y su relación con los objetivos, los factores críticos de éxito y las tareas, así como las actividades de cada área o grupo, de acuerdo con los objetivos estratégicos de la organización. Posibilita la localización e identificación de los recursos de información estratégica de la organización –y la asignación de un nivel de significación estratégica– de los flujos de información y los canales de comunicación formales e informales. En el ámbito internacional, Australia, Inglaterra y Estados Unidos, entre otros, son los países que más han aportado al conocimiento de las prácticas de la auditoría de la información en las organizaciones.

El Movimiento por la Calidad que se iniciara en Australia a finales de la década de los años 80, condujo a la reorganización de su Sistema Nacional de Educación Superior, como una estrategia clave en su intento de regeneración de la economía australiana. Entre 1993 y 1995, se realizaron auditorías de la calidad para asegurar que esta reorganización ofreciera los resultados deseados.

El Council of Australian University Librarians (CAUL) se transformó de un grupo de lobby cerrado a un grupo de lobby abierto (los grupos de lobby negocian o trafican influencias en función de sus representados, sean de carácter político o económico, y puede ejercerse a nivel nacional o transnacional con vista a favorecer a las organizaciones que son sus clientes) y comenzó a trabajar directamente con el Australian Vice-Chancellors Commitee (AVCC). El movimiento por la calidad en las universidades australianas en el que participó CAUL fue de carácter nacional de interés político, que tuvo el apoyo del gobierno. El lobby realizado, a partir del conocimiento público de sus objetivos de trabajo, buscó que las acciones se desarrollaran con fluidez, así como influir en el escenario político australiano.

Las bibliotecas académicas australianas intensificaron durante este proceso sus esfuerzos con respecto a la gestión de la calidad, y desarrollaron auditorías a la par de todo el sistema universitario. Ellas contribuyeron estadísticamente al surgimiento de un grupo de indicadores de desempeño, que se incluyeron en el suplemento anual de la revista de la Australian Academic and Research Libraries (AARL).

La Australian Library and Information Association (ALIA) y la Australian Information Management Association (AIMA) son las dos fuentes fundamentales de capacitación sobre los métodos de gestión de la calidad para los bibliotecarios, la AIMA incluye entre sus servicios de consultoría la auditoría de la información.

Un ejemplo de la introducción de estas prácticas son las guías desarrolladas por la Office of Information Technology (OIT) para la gestión de la información y la tecnología en las agencias gubernamentales de Nueva Gales del Sur; estas se concibieron según el documento titulado NSW IM&T Blueprint Strategy (Villardefrancos Álvarez MC. Propuesta de un modelo integral para auditar organizaciones de información en Cuba [Tesis para optar por el título de Doctor en Ciencias de la Información]. La Habana: Facultad de Comunicación, Universidad de La Habana; 2005).

En el Reino Unido, las auditorias de la información se realizan hoy en un amplio rango de negocios y organizaciones, desde firmas farmacéuticas, bancos y servicios de salud, hasta organizaciones culturales y de caridad como los museos. Según Orna, se vincula, entre otras causas, con el énfasis que ha tenido en los servicios de información, la contabilidad y el valor del dinero, y por otro lado, con el creciente interés de los grandes negocios en valorizar sus recursos de información.

Inglaterra, considerada la cuna de la auditoría, es uno de los países que más ha aportado al campo teórico y práctico de la auditoría de la información. The Association for Information Management (ASLIB) ha contribuido al conocimiento y desarrollo del marco teórico mediante sus publicaciones.

Entre las firmas que incluyen servicios de auditoría de la información, pueden mencionarse: Elizabeth Orna and Granham Stevens Associates, Peter Gillman de la firma The Information Partnership, Graham Robertson de Bracken Associates y la Oxbrow's TFPL. En los Estados Unidos, la F1 Services, Inc, la Guy Sr. Clair de InfoManage SMR International, la Information Management Services Inc. de Morton Graves, situada en Illinois, etcétera.

En otros países, como por ejemplo España, también la auditoría de la información ha ganado un espacio destacado entre los temas que se discuten e investigan actualmente en los bibliotecarios y sus organizaciones. Las firmas de consultores DOC6 , Consultores en Recursos de Información, e INFORAREA, una empresa especializada en la gestión y el tratamiento de la información y la documentación, se destacan en este sentido.

Cuba, por su parte, no ha estado ajena a estas prácticas. El interés despertado ha contribuido a su introducción paulatina en diversos escenarios, fundamentalmente en el entorno de los servicios ofrecidos por las denominadas consultorías. Un ejemplo de esto son los servicios de la consultaría BIOMUNDI, que desde hace varios años incluye en su carpeta de ofertas la realización de auditorías de la información para clientes que soliciten este servicio, así como cursos y entrenamientos que actualizan a sus alumnos sobre el tema, con el objetivo de introducir estas prácticas en las organizaciones cubanas. Asimismo, la Consultoría de Tecnologías de la Información de La Casa Consultora DISAIC, también incluye la auditoría de la información en sus ofertas.

Otro ejemplo del inicio de estas prácticas en este país es la actividad realizada por el Departamento de Desarrollo Organizacional (antiguo PROINFO) del Instituto de Documentación e Información Científica y Tecnológica (IDICT), que ha creado una Guía para realizar auditorías a las organizaciones de información, que se encuentren situadas o no en el ámbito empresarial y que contiene un conjunto de indicadores generales referentes a la gestión, la organización de los recursos de información, los productos y servicios de información, el estado físico de las instalaciones y de la tecnología, así como los recursos humanos y financieros.

Una investigación reciente sobre este tema, desarrollada por Villardefrancos Álvarez, se refiere a una Guía de supervisión, elaborada por la Dirección de Supervisión y Auditoría del Ministerio de Ciencia Tecnología y Medio Ambiente, cuyo objetivo es establecer y precisar todos los aspectos que son objeto del control ejecutado por las entidades autorizadas en dicho Ministerio (Villardefrancos Álvarez MC. Propuesta de un modelo integral para auditar organizaciones de información en Cuba [Tesis para optar por el título de Doctor en Ciencias de la Información]. La Habana: Facultad de Comunicación, Universidad de la Habana; 2005). Según esta autora, en esta guía aparece la referida en el párrafo anterior; pero ella concluye que su función no se corresponde con el objeto de la auditoría de la información y propone un modelo para auditar organizaciones de información orientado a los procesos.

Según la opinión de varios especialistas, la práctica de las auditorías de la información se encuentran apenas en los inicios de su desarrollo en Cuba y se reducen fundamentalmente a servicios externos de consultorías y a iniciativas de investigaciones académicas que no han logrado su generalización. Se considera que estas prácticas deben formar parte del quehacer de las organizaciones cubanas, como herramienta de la gestión de información establecida y como proceso sistemático para identificar y evaluar la información necesaria, perfeccionar el logro de los objetivos de los procesos fundamentales de la organización e introducir mejoras en su gestión.

Además de los factores analizados anteriormente, existen otros que han contribuido al desarrollo de la auditoría de la información en las organizaciones, entre estos, pueden mencionarse: el desarrollo alcanzado por las técnicas de dirección en las últimas décadas, las nuevas formas de organización del trabajo en las organizaciones y el nivel alcanzado por las tecnologías de la información y las comunicaciones a nivel global. Sin embargo, es crucial para la introducción de estas prácticas como proceso de mejora de la gestión en las organizaciones, los cambios ocurridos en la práctica contable, en especial, la evolución de la función de la auditoría interna.

La auditoría de la información como resultado del desarrollo de la auditoría interna de gestión

Los conceptos y objetivos que hoy guían las auditorías, eran casi desconocidos hasta principios del siglo XX, aunque existen evidencias de la realización de esta actividad por los hombres desde antes de nuestra era. Según Miranda, estudios realizados en este contexto han demostrado que los orígenes de las actividades de auditoría se remontan a la época de los Tolomeos. Datos registrados en múltiples papiros de Zenón, encontrados en Egipto en 1952, prueban su práctica entre los antiguos egipcios, por ejemplo, en el año 254 a.n.e. con el fin de inspeccionar y comprobar las cuentas.3

Según Meigs , desde tiempos medievales y hasta la revolución industrial se realizaron auditorías para determinar si las personas que ocupaban puestos de responsabilidad fiscal en el gobierno y en el comercio, actuaban e informaban los resultados de su labor de modo honesto. En los estados feudales y haciendas privadas, una persona competente oía las rendiciones de cuentas de funcionarios y agentes. En la era en que los registros contables del gobierno se aprobaban solo después de una audiencia pública, las cuentas se leían en voz alta. La palabra auditor cuyo significado original era el que escucha proviene del vocablo audire el cual significa oír.4

Evidencias encontradas en documentos de la época permiten afirmar que a finales del siglo XIII y principios del XIV en Inglaterra, se auditaban las operaciones de algunas actividades privadas y las gestiones de algunos funcionarios públicos que tenían a su cargo los fondos del estado o de la ciudad. Esto constituye el primer antecedente histórico del nacimiento de la concepción moderna de la auditoría.

En Inglaterra, según Riebold, surgieron las primeras asociaciones locales para proteger la profesión de auditor; así se creó el Institute of Chartered Accountants of England and Wales. En el resto de los países de Europa, el auge de la auditoría fue más lento y se asoció a un mayor retardo en la industrialización.5

Sin embargo, según Miranda, las causas fundamentales que originaron el surgimiento de la profesión del auditor en la concepción más cercana a la que actualmente se conoce fueron, en primer lugar, el desarrollo de la revolución industrial a principios del siglo XIX, que trajo aparejado el nacimiento de sociedades por acciones y el desarrollo de las grandes empresas y que constituyen las otras dos causas que propiciaron el surgimiento y desarrollo de la profesión del auditor.

La revolución industrial propició un rápido crecimiento de las empresas y como consecuencia de este crecimiento, la separación entre la titularidad del capital y la gestión de la empresa; así los propietarios comenzaron a utilizar los servicios de gerentes a sueldo y se valieron cada vez más de auditores para protegerse contra el peligro de fraude, tanto de los gerentes o administradores como de los empleados. Hasta finales de siglo XIX, el objetivo de la auditoría estuvo centrado fundamentalmente en la detección de fraudes y se orientó hacia los aspectos contables.

No obstante, los objetivos de la auditoría continuaron su evolución a la par del crecimiento y el desarrollo de la empresa, y en la primera mitad del siglo XX se produjo un cambio en la dirección del trabajo de la auditoría hacia una nueva meta: determinar y opinar si los estados financieros presentaban razonablemente la situación financiera y los resultados de las operaciones.

En la década de los años 1940 a 1950, según Porter, se enfatizó en la revisión del control interno empresarial como clave de la auditoría y como consecuencia de esto, comenzaron a utilizarse con mayor frecuencia los conceptos de muestreo. La búsqueda de fraudes, sin dejar de ser un objetivo de auditoría, dejó de ser su objetivo más importante.6

La función de la auditoría interna y los objetivos de la empresa evolucionaron en paralelo. En la medida que la empresa creció y se desarrolló, los objetivos que la gerencia o dirección esperaban alcanzarse con la auditoría interna en la empresa, y se alejaron del clásico policía.

Cuando el pequeño negocio comenzó a crecer, la vigilancia personal se hizo difícil. El volumen y la complejidad de las operaciones aumentó y el propietario o la dirección no podían tener un contacto directo con todas ellas. Muchas empresas comenzaron a tener dependencias o divisiones en lugares diferentes, situados a ciertas distancias de la central, y eso creó la necesidad de un mayor control sobre estas, a partir de un organismo de la propia empresa que se encargara de verificar si los activos estaban protegidos, si la información que suministraban era fiable, si se seguían las políticas, y si se cumplían los procedimientos establecidos, capaz de detectar y prevenir los fraudes.

La segunda etapa en la evolución de la concepción moderna de la auditoría interna, según Almela, comenzó con la creciente responsabilidad asignada a la alta dirección empresarial con respecto a la confiabilidad de los estados financieros publicados por sus empresas. Esto contribuyó a que las empresas no solo necesitaran los servicios de auditores externos sino a que muchas de ellas reconocieran la necesidad de efectuar exámenes para complementar los trabajos de los auditores externos con personal de la propia entidad, los auditores internos.7

Según Carmona González, las respuestas a una serie de interrogantes pueden servir para ilustrar la necesidad del reconocimiento de la función de la auditoría interna en la organización empresarial (Carmona González M. La auditoría interna de gestión: aspectos teóricos. El caso particular cubano [Tesis para optar por el título de Doctor en Ciencias Económicas y Empresariales]. Huelva: Departamento de Contabilidad y Economía Financiera, Universidad de Huelva; 1998):

- ¿Cómo puede saber la dirección de una organización si el personal conoce sus funciones y las ejecuta correctamente?

- ¿Cómo puede asegurarse que los controles internos garantizan la consecución de los objetivos, la protección de los activos y el uso más racional de los recursos?

- ¿Cómo sabe que la información que utiliza para tomar decisiones es precisa y confiable?

- ¿Cómo se asegura la dirección que se cumplan las políticas establecidas y que los controles garantizan razonablemente el cumplimiento de las metas?

A partir de 1980, la función de los auditores internos se amplía. Según el propio Carmona González, en los últimos años, la evolución de la función de auditoría interna se ha caracterizado por el incremento progresivo de su alcance y la inclusión de la evaluación del control administrativo y de los niveles de economía, eficiencia y eficacia existentes en la utilización de los recursos materiales, financieros y humanos, para contribuir por entero a todo el proceso de control de la organización. De forma que su labor es más preventiva, y favorece que en la mayoría de las ocasiones, los errores puedan detectarse desde su origen y no retrospectivamente. La causa fundamental de la rápida evolución es el reconocimiento y aceptación de esta función en el sistema de control interno (Carmona González M. La auditoría interna de gestión: aspectos teóricos. El caso particular cubano [Tesis para optar por el título de Doctor en Ciencias Económicas y Empresariales]. Huelva: Departamento de Contabilidad y Economía Financiera, Universidad de Huelva; 1998).

La función de auditoría interna se realiza tanto en el área contable como en la organización empresarial, exista o no, unidad de auditoría interna, y esto asegura la confiabilidad de la información para la toma de decisiones y que la organización disponga de los controles administrativos indispensables para saber si los procedimientos, instrucciones y políticas emanadas de la dirección se cumplen.

La auditoría interna ocupa una función protagónica en el desarrollo de las organizaciones, estas pueden ampliar o reducir el contenido funcional de la auditoría interna y limitar su desarrollo al alcance e importancia concedida en función de sus objetivos. En su desarrollo, asumió nuevas responsabilidades y un mayor alcance, y esto exige a los auditores internos una mayor capacidad, así como independencia mental; estos elementos han influido positivamente en la tendencia actual, marcada por una estrecha cooperación entre auditores internos y externos. La nueva función de la auditoría interna se basa en la identificación y la gestión de los riesgos.

Entrevistas realizadas a directivos de empresas norteamericanas, que tienen departamentos de auditoría interna, muestran algunas tendencias. La auditoría interna debe:8

- Basarse en métodos para la evaluación del riesgo que aseguren el crecimiento de la empresa y aporten valor al accionista.

- Analizar hacia dónde se dirige la empresa y obviar el enfoque tradicional consistente en describir situaciones pasadas.

- Orientarse hacia la determinación del grado de cumplimiento de las políticas y controles, y por eso, no se adapta a la realidad de las empresas.

Clasificación de la auditoría de la información en la auditoría contable

La función de la auditoría interna ha evolucionado a un ritmo acelerado y esto puede constatarse en la definición que presenta el Institute of Internal Accountants (IIA). La autoría interna es Una actividad independiente y objetiva de aseguramiento y consulta, concebida para añadir valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos al aportar un enfoque sistemático y disciplinado para evaluar y mejorar la efectividad de los procesos de gestión de riesgos, control y dirección.9

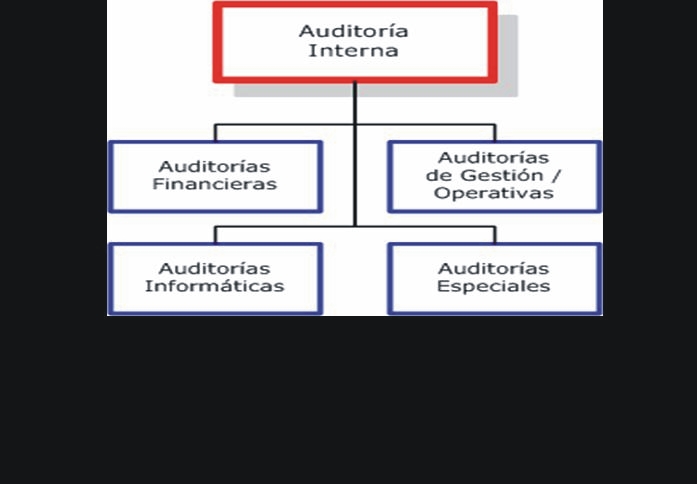

Según Carmona González, el objetivo fundamental de la auditoría interna consiste en el examen y evaluación permanente de los sistemas de control interno para contribuir a su correcta aplicación. Si se considera el alcance y responsabilidad que en nuestros días se atribuyen a la auditoría interna, como se muestra en la figura 2, puede observarse que comprende la ejecución de diferentes tipos de auditoría: financieras, operativas o de gestión, informáticas y especiales (Carmona González M. La auditoría interna de gestión: aspectos teóricos. El caso particular cubano [Tesis para optar por el título de Doctor en Ciencias Económicas y Empresariales]. Huelva: Departamento de Contabilidad y Economía Financiera, Universidad de Huelva; 1998):

La auditoría operativa puede abordarse en la literatura con diferentes acepciones como: auditoria administrativa, auditoria de sistemas, auditoria de métodos, aunque su denominación más frecuente en la actualidad es auditoría de gestión. Carmona González define la auditoría interna de gestión como el conjunto de elementos integrantes del proceso de auditoría de gestión que se concatenan de forma ordenada y lógica, se ejecutan por auditores internos y actúan como un subsistema del sistema de auditoría interna de la organización. Su objetivo es ofrecer una evaluación independiente para mejorar el control y grado de economía, eficiencia y eficacia en el uso de los recursos; la observación de las disposiciones administrativas y legales pertinentes y el logro de los objetivos.10

El desarrollo y ampliación de la función de la auditoría interna ha llevado al punto en que las prácticas de auditoría han dejado de ser exclusivas de las áreas contables y a que comprendan, en su objeto, funciones y áreas muy diversas en las organizaciones.

Existe un grupo de auditorías fuera del área contable, dirigidas a alcanzar una multiplicidad de objetivos. Ellas tienen rasgos comunes que permiten incluirlas entre las auditorías de gestión o auditorías internas de gestión, cuando la entidad auditada gestiona el proceso como un servicio para mejorar la gestión y puede ejecutarse por auditores internos o externos. Según Soy Aumatell, estas auditorías se asocian fundamentalmente a los activos intangibles o inmateriales (la información, el conocimiento, la cultura organizacional, etc.), que presentan una serie de dificultades adicionales para su valoración. Estos tipos de auditorías parten de la idea del diagnóstico y comienzan con la recopilación y análisis de los datos para evaluar problemas de diversa naturaleza.11

Poseen un carácter preventivo y corrector. Se trata de garantizar que se ejerza un control de los riesgos, que las actividades de la organización se realicen en la forma prevista para evitar riesgos como no cumplir con las políticas establecidas, con las disposiciones legales, con los tiempos para las operaciones, toma de decisiones equivocadas, etcétera.

Constituyen procesos sistemáticos y periódicos, realizan un examen sistemático de las actividades, o de un segmento de la empresa u organización, en relación con objetivos específicos, con el fin de evaluar el comportamiento, señalar las oportunidades de mejorar y realizar recomendaciones para su perfeccionamiento, o favorecer la acción. Cuentan con una metodología poco generalizada y estandarizada. Sus resultados se informan a la alta dirección y se tratan mayoritariamente de auditorías de gestión o internas de gestión.

Entre estas se encuentran las auditorías de formación, de calidad, del marketing, de la comunicación, de los sistemas de información, de la cultura empresarial, del conocimiento y la auditoría de información, entre otras.

Consideraciones finales

Como puede apreciarse, los orígenes de las prácticas de las auditorías de la información en las organizaciones, se sitúan a finales de la década de los años 70 y principios de los 80. En su surgimiento y desarrollo han incidido factores de diversa índole, algunos de los cuales se encuentran en el área de las ciencias de la información, como es el desarrollo alcanzado por los estudios de las necesidades y otros en el ámbito de las ciencias económicas, las nuevas formas de organización del trabajo, las tecnologías de la información y las comunicaciones, etcétera.

Sin lugar a dudas, el desarrollo y proliferación de los estudios de las necesidades de los usuarios en las décadas de los años 80 y 90 influyó directamente en el nacimiento y diseminación de las prácticas de auditoría de la información como herramienta de la gestión de esta, establecida en las organizaciones en esas décadas.

En las ciencias de la información, las prácticas desarrolladas en los estudios o análisis de las necesidades constituyen el precedente más cercano a la función de la auditoría de la información, las cuales se asumen por esta en el desarrollo del proceso. Pero la función de auditoría de la información es mucho más amplia, va más allá de la identificación de necesidades de las personas en cuanto a fuentes, servicios y sistemas, al constatar en la práctica de la organización cómo es que estas personas utilizan los recursos que disponen en función del alcance de los objetivos de la organización.

En el área de las ciencias económicas, el desarrollo y ampliación de la función de la auditoría contable ha estado aparejado al desarrollo de las organizaciones. La inclusión en la función de la auditoría interna, tanto del área contable como la organización empresarial, fue un factor determinante para el surgimiento y desarrollo de un conjunto de tipologías de auditorías, entre las que se incluye la auditoría de la información. La auditoría de la información clasifica como auditoría de gestión, aunque para determinadas tareas, esta se inserta dentro de la tipología de la auditoría interna de gestión.

Referencias bibliográficas

1. Orna E. Practical Information Policies. Londres: ASLIB/Gower. 1999.

2. Henczel S. The Information Audit as a First Step towards Effective Knowledge Management: an Opportunity for the Special Librarian. Inspel. 2000;34(3-4):210-26.

3. Miranda Ad, Torras O, González J. Audtitoría de las empresas socialistas. Tomo I. La Habana: Editorial Combinado Poligráfico Juan Marinello. 1982.

4. Meigs WB. Principios de auditoría. México DF: Diana. 1987.

5. Riebold G. La evolución de la auditoría en EE.UU. Revista Técnica. 1977;x(1).

6. Porter WT, Burtón J. Auditoría: Un análisis conceptual. México DF: Diana. 1980.

7. Almela B. Control y auditoría internos de la empresa. Madrid: Colegio de Economistas. 1987.

8. Klynveld Peat Marwick Goerdeler. New strategies an best practices in internal audit. 2002. Disponible en URL: www.kpmg.com/service [Consultado: 12 junio del 2006].

9. The Institute of Internal Auditors. Código de ética y normas de auditoría interna. Disponible en URL: http://www.iaia.org.ar/normas.html [Consultado: 11 junio del 2006].

10. Carmona González M. El papel de la auditoria en los procesos de mejora continua de la gestión. 2004. Disponible en URL: http://www.upr.edu.cu [Consultado: 15 de junio del 2006].

11. Soy Aumatell C. Auditoría de la información. Barcelona: Universitat Oberta de Catalunya. 2003.

Recibido: 20 de junio de 2006. Aprobado: 15 de julio de 2006.

Lic. María del Carmen Martínez Díaz. Dirección de Información Científico Técnica. Universidad de Pinar del Río. Martí No. 270 esq. 27 de noviembre, Pinar del Rio, Cuba. Correo electrónico: mcarmen@ict.upr.edu.cu

1Licenciada en Bibliotecología y Ciencias de la Información. Profesor Instructor. Dirección de Información Científico Técnica. Universidad de Pinar del Río.

2Licenciada en Información Científico-Técnica y Bibliotecología. Centro Nacional de Información de Ciencias Médicas-Infomed. Cuba.

Ficha de procesamiento

Términos sugeridos para la indización

Según DeCs1

GERENCIA DE LA INFORMACIÓN; AUDITORÍA ADMINISTRATIVA; SISTEMAS DE INFORMACIÓN.

INFORMATION MANAGEMENT; MANAGEMENT AUDIT; INFORMATION SYSTEMS.

Según DeCI2

GESTIÓN DE LA INFORMACIÓN; AUDITORÍA; SISTEMAS DE INFORMACIÓN.

INFORMATION MANAGEMENT; AUDITING; INFORMATION SYSTEMS.

1BIREME. Descriptores en Ciencias de la Salud (DeCS). Sao Paulo: BIREME, 2004.

Disponible en URL: http://decs.bvs.br/E/homepagee.htm

2Díaz del Campo S. Propuesta de términos para la indización en Ciencias de la Información. Descriptores en Ciencias de la Información (DeCI). Disponible en URL: http://cis.sld.cu/E/tesauro.pdf