My SciELO

Custom services

Custom servicesServices on Demand

Journal

Article

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista Archivo Médico de Camagüey

On-line version ISSN 1025-0255

AMC vol.6 no.5 Camagüey Sep.-Oct. 2002

ARTÍCULOS ORIGINALES

Valoración de los costos de laboratorio clínico en el hospital provincial Manuel Ascunce Domenech. Año 2000

Assessment of Clinical Laboratory costs at Manuel Ascunce Domenech Provincial Hospital. Year 2000

Dra. María Antonia Acosta Valdés; Dra. Ana Isabel Carbajales León; Dra. Guadalupe López Lastre; Dra. Daisy Figueredo García; Dr. José Carlos Ramos Rodríguez

Hospital Provincial Docente Clínico Quirúrgico Manuel Ascunce Doménech. Camagüey, Cuba.

RESUMEN

La optimización de los servicios de salud en nuestra sociedad van encaminados a la búsqueda de posibilidades para ofrecer más y mejores servicios con menos gastos; el control de los costos es una política esencial para lograr ese objetivo. Se realizó un estudio retrospectivo de los costos de Laboratorio Clínico en el Hospital Provincial Manuel Ascunce Domenech, en el año 2000, para demostrar su contribución al total de los costos hospitalarios en dependencia de la enfermedad y en relación con los costos de hospitalización. El mayor porcentaje de los costos de laboratorio se correspondió con los pacientes del programa de diálisis, siguiendo en orden de frecuencia las endocrinopatías y las enfermedades hematológicas. En general los costos de Laboratorio Clínico fueron pobres en relación con los costos totales de nuestro hospital.

DeCS: TÉCNICAS DE LABORATORIO CLÍNICO; COSTOS Y ANÁLISIS DE COSTOS.

ABSTRACT

Optimization of health services in our societ is directed to the searching of possibilities to offer and better services with few expenses; cost control is an essential politics for achieving this goal. A restrocpective study of clinical laboratory costs was performed at Manuel Ascunce Domenech provincial hospital in 2000, so as to show its contribution to the total of hospital cost depending on the disease and relationship with hospitalization costs. The higher porcentage of laboratory costs corresponded to patients of dialysis programa, following in frequence order endocrinopathies and hematological diseases. In general clinical laboratory costs were poor in relation to total costs of our hospital.

DeCS: CLINICAL LABORATORY TECHNIQUES; COSTS AND COST ANALYSIS.

INTRODUCCIÓN

El sistema de costos implantado en el Sistema Nacional de Salud es uno de los instrumentos más efectivos para identificar el grado de aprovechamiento de los recursos humanos, materiales y financieros. Su aplicación está regida por el principio de que el paciente recibe todo cuanto sea necesario para restablecer su salud. Esto hace imprescindible que debamos garantizar el máximo de aprovechamiento y un alto nivel de control sobre los diferentes medios disponibles, incluyendo, desde luego, la fuerza de trabajo.1,2

Control es el proceso para determinar lo que se realiza, valorar, comparar lo previsto y aplicar la medida correctiva de forma tal que los objetivos y resultados se alcancen de acuerdo con lo planeado. Ese control aplicado a los costos en el laboratorio permite justificar ante los niveles superiores el costo de los planes y programas; constituye un medio para alcanzar los propósitos deseados y se hace más efectivo cuando se utilizan presupuestos.3-5

La consideración de los costos no es necesariamente contraria a la ética. En ocasiones los costos varían según la estrategia de atención. El médico ideal siempre combina los servicios, controla su duración y ordena los complementarios necesarios para el diagnóstico y seguimiento de los pacientes, de la manera más eficiente que sea posible, para producir el mayor incremento de la salud con una cantidad específica disponible o permisible de gastos. Otros médicos emplean estrategias menos eficientes y entonces producen menos por cada peso gastado en la atención.1,2,6

El único medio para establecer un diagnóstico correcto es practicar una exploración del enfermo con un método correcto. No hay ningún enfermo cuya exploración completa no requiera datos de laboratorio, desde un análisis de orina o hemograma, hasta los más complejos. En múltiples enfermedades los exámenes de laboratorios son decisivos para el diagnóstico, hasta tal punto que el desconocimiento que estos datos pueden proporcionar, sería un defecto tan grande como el desconocimiento de los datos de auscultación de un cardíaco o del interrogatorio de un dispéptico.7-10 (Sánchez P. Sistemas de costos hospitalarios. Diseño para la gerencia. Villa Clara: Hospital Militar Cmdte Manuel Fajardo Rivero, 1977. Tesis de grado)

Debido a la importancia que revisten los estudios complementarios nos vimos motivados a conocer cómo influyen los costos de Laboratorio Clínico, por grupos de pacientes y por determinación, en el gasto presupuestario de esta unidad hospitalaria. Nuestro análisis está encaminado, no a la búsqueda de la determinación del costo del laboratorio clínico de cada una de las enfermedades, sino de aquellas que como programa se chequean en grupo y con periodicidad prestablecida, como son los pacientes del programa de diálisis, los pacientes con endocrinopatías y los portadores de alguna enfermedad hematológica; estos se realizan con el objetivo de poder esclarecer los resultados de los gastos de nuestro servicio y manejar estrategias que impidan un aumento de los costos por derroche de recursos, como pudiera ser la repetición del trabajo realizado, relacionando nuestro costo unitario con el costo de hospitalización día/paciente.

MÉTODO

Se realizó un estudio retrospectivo de los costos de laboratorio clínico en el año 2000 en el Hospital Provincial Manuel Ascunce Domenech, utilizando para el análisis los datos de estos índices almacenados en los departamentos de estadísticas y contabilidad de nuestro hospital, así como los datos compilados en nuestro laboratorio.

Se consideraron los pacientes atendidos y análisis realizados en los tres laboratorios clínicos de nuestro hospital: laboratorio central, laboratorio de urgencias de cuerpo de guardia y el laboratorio de cuidados intensivos.

El análisis estadístico comprendió el cálculo de medidas de tendencia central (media y desviación estándar), según número de pacientes atendidos y determinaciones realizadas en ese año para un mes.

Se hizo énfasis en los tres grupos homogéneos de pacientes que con mayor frecuencia se chequean en el laboratorio clínico de este hospital (programa de diálisis, endocrinopatías y hemopatías) para calcular el costo total de laboratorio clínico de cada paciente / mes según la enfermedad, basándonos en el costo por determinación predeterminado en el año estudiado.

Para nuestro estudio consideramos, dentro de los pacientes del programa de diálisis: los 25 de diálisis peritoneal y los 79 de hemodiálisis, dentro de las endocrinopatías tuvimos en cuenta los pacientes con hiperlipoproteinemias y los pacientes con diabetes mellitus. Para valorar los gastos de los pacientes con hemopatías se consideró a todos los que se les realizaban estudios de anemia, así como los que presentaban hemopatías malignas agudas o crónicas.

Se estableció además, una relación entre el costo unitario del laboratorio clínico promedio en el año y el costo de hospitalización día / paciente promedio para este año.

El estudio se realizó en tres fases:

1. Análisis de los costos por determinación, por mes en el año, calculándose una media (X) para cada una de ellas.

2. Análisis de los costos por pacientes por enfermedad según las determinaciones a realizar por mes.

3. Análisis del costo unitario y total promedio del laboratorio por mes en el año.

Para el análisis de los costos por investigación se tuvieron en cuenta las normas técnicas operacionales en cuanto a gasto de reactivos, índice de rotura del instrumental y cristalería de laboratorio, consumo de material de curación, gasto de agua y electricidad. Se aplicaron además, índices en los elementos de gastos de depreciación de activos fijos tangibles, salarios y contribución a la seguridad social.

De acuerdo con su participación en el proceso, estos costos se dividieron en directos e indirectos, y al final del año se calculó la X del costo para cada determinación.

Según la relación con el resultado de la actividad, se establecieron los costos totales de laboratorio por mes en el año (aquellos en que fue necesario incurrir para la prestación de los servicios en el laboratorio) y, por otra parte, el costo unitario de laboratorio por mes ( resultado de dividir el total de los gastos acumulados entre la cantidad total de determinaciones realizadas ).

INDICADORES

X= n/12 X Media mensual.

n-número de determinaciones o de pacientes.

12-número de meses en el año.

DS= (X-X)/n DS-Desviación estándar.

Costo por determinación= gastos por determinación/ # de cada determinación

Costo unitario= gastos de laboratorio/ # de determinaciones (actividad)

Costo total= costos por determinación

RESULTADOS

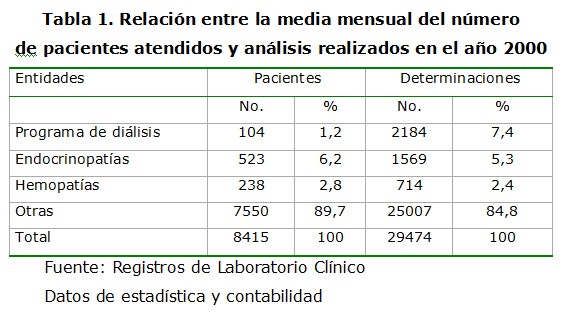

Al analizar las X mensuales del número total de pacientes atendidos y análisis realizados, podemos observar que cada paciente que asiste o ingresa en nuestro hospital y que requiere de nuestros servicios necesita aproximadamente unas cuatro determinaciones de laboratorio para su seguimiento o diagnóstico que, a pesar de ser su costo bajo, se puede plantear que es constante e indispensable para ofrecer una atención de calidad al enfermo (tabla 1).

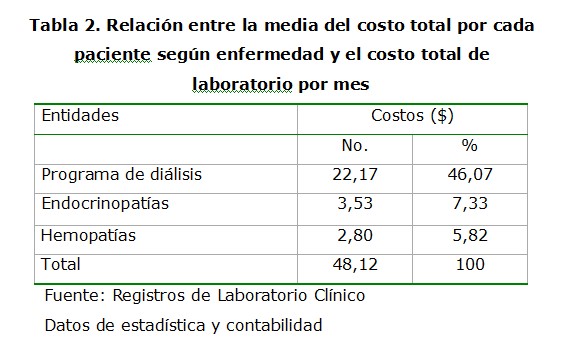

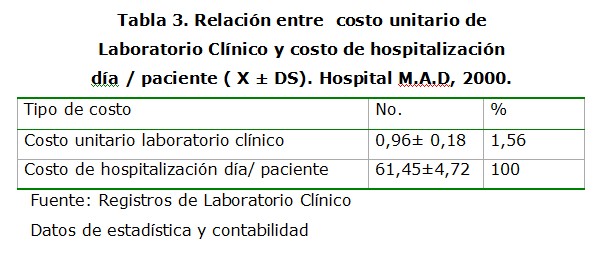

Estos datos coinciden con los registrados en la literatura revisada, donde se refleja la pobre contribución de los costos de laboratorio al total de los costos de hospitalización. Se destacan siempre un grupo de enfermos que contribuyen de modo especial a estos costos,6 ver tabla 2 y 3.

Dependiendo del tipo y número de pruebas que se hagan, deben ser realizados los procedimientos del control de calidad, escudriñando con certeza para determinar dónde son mayores los costos del laboratorio.

DISCUSIÓN

Con nuestro estudio pudimos comprobar que la causa que incide desfavorablemente en estos costos es atribuible a la falta de automatización en nuestros laboratorios, lo que significa mayor consumo de reactivos por determinación y mayor tiempo de enfrentamiento técnico, con un aumento de todos los gastos que de estos dos aspectos elementales pueden derivarse: gastos de agua, electricidad y materiales de laboratorio recuperables.

También pudimos demostrar la necesidad de controlar los costos para ubicarnos de modo adecuado en el espiral de la excelencia, que implica una tendencia que siempre debe existir hacia la perfección, y que supone: costo mínimo, calidad máxima, plazo exacto y satisfacción personal. Las dos primeras cualidades, si no antagónicas, son al menos difícilmente compaginables entre sí; es por esta razón que nuestros laboratorios deben definir el punto óptimo que significaría para ellos un equilibrio entre costo y calidad, del que se derivará el suministro de un buen servicio.5

CONCLUSIONES

1. El paciente en programa de diálisis es el que mayor número de complementarios realiza individualmente en el laboratorio clínico por mes.

2. El paciente en programa de diálisis es el que reporta mayores gastos en el laboratorio clínico mensualmente, de modo individual.

3. El costo unitario de laboratorio clínico constituyó tan sólo en 1, 56 % de los costos de hospitalización día / paciente en nuestro hospital.

4. Casi el 90 % de los pacientes atendidos y determinaciones realizadas en nuestros laboratorios se corresponden con enfermedades variadas.

REFERENCIAS BIBLIOGRÁFICAS

1. Boletín informativo de la Sociedad Cubana de Economía de Salud. Ecosalud. 1997;1(supl especial):23-32.

2. Mira A, Lehmann C. Work flow análisis an international tool cost reduction while retaining personnel. Clin Lab Manag Rev. 1999;13(2):75-80.

3. Capote RE. Sistemas Locales de salud. Control y evaluación. España: Editorial Díaz de Santos, S.A; 1996.

4. Don A, Valcarcel O. Determinación de costos de anticuerpos monoclonales. Camagüey: Universidad de Camagüey; 1995.

5. Udaondo M. Puesta al día en gestión de calidad. Gestión de calidad. España: Editorial Díaz de Santos; 1989.

6. Young DS, Sachais BS, Jeffereies LC. Laboratory costs in the contex of disease. Clin Chem. 2000;46:967-75.

7. Litvak E, Long MC. Cost and quality under managed care: irreconciliable differences?. Am J Manag Care. 2000;6:305-12.

8. Serisali K, Valtanaviboon P, Manchiopini J. Thai clinical laboratory responsible to economic crisis. J Trop Med Public Health. 1999;30:54-6.

9. Balcells A. La clínica y el laboratorio. 16 ed. T.7. Barcelona: Ediciones Científicas y Técnicas; 1983.

Recibido: 1 de marzo de 2002

Aprobado: 3 de abril de 2002

Dra. María Antonia Acosta Valdés. Especialista de I Grado en Laboratorio Clínico. Hospital Provincial Docente Clínico Quirúrgico Manuel Ascunce Doménech. Camagüey, Cuba.

{kind=link}

{kind=link}

{kind=link}