Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El incremento de la investigación científica y el impacto de las nuevas tecnologías llevan a la necesidad de establecer mecanismos de control que contribuyan a garantizar el cumplimiento de un conjunto de indicadores de calidad en las instituciones de educación superior.1

Para cualquier universidad con interés en la eficiencia, resulta de utilidad disponer de herramientas de evaluación (auditoría) que conduzcan a mejorar el rendimiento de los procesos y a una adecuada consecución de sus objetivos, misión y visión institucional.2-4

Cabe señalar que la auditoría surge como una actividad inherente a las relaciones comerciales. Sin embargo, a partir del siglo XXI emergen nuevos horizontes, más allá de los aspectos financieros, como son: el cumplimiento normativo, los sistemas de control interno, gestión de la calidad y medio ambiente, entre otros.5,6

En la actualidad, la adecuación de las auditorías a los procesos académicos permite conocer el nivel de desempeño, además de contribuir a la mejora continua de la organización.7,8

En este aspecto, las universidades desarrollan un sistema de indicadores vinculados a la productividad científica, que se alinean con el funcionamiento de los procesos académicos, principalmente la investigación.9

Se reconoce que los indicadores se convierten en signos vitales de la organización, y su monitoreo permite identificar otros parámetros que se derivan del desarrollo normal de las actividades, como son los costos.10

Se entiende por costos de calidad al conjunto de indicadores que permiten evaluar la eficiencia del trabajo de una entidad. Representan los recursos consumidos en las actividades en un período determinado, con el propósito de mejorar la calidad y el desempeño de los procesos.11,12

Es común en la literatura reconocer las clasificaciones siguientes de los costos de calidad:13,14

Costos de conformidad: integrados por los costos de prevención, que representan todas las actividades diseñadas para prevenir la mala calidad y los costos de evaluación, que corresponden con la medición y las auditorias, para garantizar la conformidad con las especificaciones de la calidad.

Costos de no conformidad: son los costos por fallos internos y externos que representan los costos asociados con defectos que se descubren antes o después que el producto llegue a manos del cliente.

Si bien los costos de calidad son inherentes a todas las organizaciones, el producto del sistema educativo no guarda la misma relación con la industria, pues estos dependen del modelo, la técnica disponible y las características del elemento elegido.15

En la educación se generan productos que poseen como característica ser intangibles, y están ceñido por la capacidad, reacción psicológica, cooperación del educando y por situaciones extraescolares. Por tanto, es necesario establecer un modelo de costos que logre adaptarse a las condiciones específicas de la educación superior.15

Medir el desempeño de las actividades científicas y de innovación a través de las auditorías obedece a la escasa disponibilidad de recursos y a la consecuente necesidad de concursar por ellos.16 La eliminación de las fallas y la reducción del tiempo de entrega de productos y servicios, constituye una prioridad para todas las organizaciones.17

Durante el período 2015-2018, en la Universidad de Ciencias Médicas de Matanzas se constatan insuficiencias relacionadas con la carencia de instrumentos de gestión y evaluación académica, y limitaciones en la planificación, ejecución y monitoreo del presupuesto para la ciencia y la innovación, lo que consecuentemente obstaculiza la gestión del financiamiento de este proceso.

El desarrollo de la investigación se sustenta en los resultados obtenidos durante los períodos 2015-2018 y 2019-2022. En el segundo se implementaron las auditorías académicas y de calidad, con el propósito de detectar no conformidades e identificar fortalezas y debilidades dentro del proceso de Gestión de la Innovación.

Por consiguiente, el presente trabajo tiene como objetivo evaluar el impacto de las auditorias de calidad y académicas sobre los costos de evaluación de la calidad en el proceso Gestión de la Innovación en la Universidad de Ciencias Médicas de Matanzas.

MATERIALES Y MÉTODOS

Se realizó una investigación científico-explicativa que se fundamenta en el paradigma mixto, donde se utilizaron métodos teóricos y empíricos, además del empleo de herramientas de apoyo, en la Universidad de Ciencias Médicas de Matanzas.

La información recogida corresponde a los meses de enero a mayo, etapa en que se desarrolla la mayor cantidad de actividades relacionadas con la innovación manifiesta en los procesos académicos, dividida en dos períodos de análisis: 2015-2018 y 2019-2022.

Con el propósito de dar respuesta al objetivo de la investigación, se aplicó un procedimiento en dos etapas: la primera se relaciona con los procedimientos para el cálculo de los costos de la calidad y desarrollo de auditorías, con las correspondientes adecuaciones,18 y la segunda corresponde a la evaluación del impacto en el comportamiento de los costos de calidad, luego de la aplicación de las auditorías.

Estructuración

Etapa 1. Documentación

De un total de 15 departamentos docentes se seleccionaron intencionalmente 10, con un total de 112 profesores, considerados de relevancia e impacto en la acreditación de los programas de carreras de las ciencias de la salud.

Paso 1. Diagnóstico del sistema de control en el proceso Gestión de la Innovación

Se revisan los tipos de controles que se realizaron en el período 2015 a 2018, con el objetivo de identificar la ejecución o no de auditorías académicas como elemento importante en la evaluación de los costos por fallos en las actividades del proceso de Gestión de la Innovación que puedan no satisfacer los requisitos de calidad.

Paso 2. Definir las actividades relevantes dentro del proceso Gestión de la Innovación

Se caracteriza el proceso Gestión de la Innovación como aspecto clave para la implementación de los costos de calidad, al igual que los subprocesos que lo integran, a partir de la metodología desarrollada por Hernández Nariño et al.19

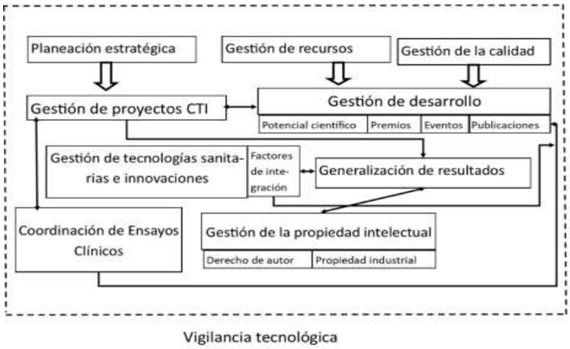

Hernández Nariño et al.20 en su investigación “Influencia de la mejora de procesos en el desempeño de un sistema de ciencia e innovación en salud” ilustran los principales subprocesos de la gestión de la ciencia y la innovación. (Fig. 1)

A partir de esta representación general se analizan las actividades que se desarrollan en cada subproceso.

Paso 3. Rediseñar el sistema de gestión de los costos de calidad

Con el propósito de conocer, dentro de las categorías definidas por diferentes investigadores, cuáles son los componentes de los costos de calidad, a través del análisis cualitativo, se realizó una búsqueda en motores de búsqueda y bases de datos reconocidos (Google Académico, SciELO, Science Direct) y en el repositorio de tesis doctorales en Ingeniería Industrial de Cuba para el período comprendido entre 2000 y 2022; con el empleo de estrategias de búsquedas para el término “cost of quality”, “prevention costs”, “evaluation costs”, “failure costs”, en los campos título, resumen y palabras clave.

Es de gran importancia la participación de especialistas y técnicos del área contable encargados de facilitar la obtención de datos.

Tarea 1. Identificar y clasificar las partidas de costo

Se emplearon los métodos de análisis y síntesis e inductivo-deductivo, que favorecieron la comparación de funciones del proceso de Gestión de la Innovación con la información obtenida de la investigación bibliográfica a partir de criterios y aportes de diversos autores, las entrevistas, así como la revisión del manual de procedimientos y las fichas de procesos. Posteriormente, se listaron todas las actividades que generaron gastos relacionados con la prevención, evaluación y fallos (internos y externos).

Tarea 2. Establecer los métodos de cuantificación

A través del análisis cuantitativo se utilizó una herramienta creada en Microsoft Excel 2016 para el procesamiento de los costos de calidad.

La mayoría de las actividades no se identifican en la contabilidad financiera y se encuentran dentro de los diferentes elementos de gastos. Por tanto, resultó necesario emplear un método que permitió extraer los gastos y costos de las actividades propias del proceso de Gestión de la Innovación. Esto se realizó a partir de los métodos propuestos por González Reyes,21 según proceda en cada caso:

Determinación: cuantificación de las partidas a través de información que se posee en la organización.

Estimación: se estiman los costos a partir de los gastos incurridos en determinados períodos o por el uso de herramientas estadísticas.

Unitarización: se utiliza cuando resulta difícil delimitar los gastos que se incurren en la actividad de calidad.

El método de unitarización por proceso, por trabajador y por horas por trabajador, contempló los cálculos siguientes:

Mano de obra asignada: comprende el cálculo de las horas-hombre y otros gastos que implican una tarea de calidad.

Precio por defecto: implica tomar el costo promedio de un incumplimiento y después multiplicarlo por el número de incumplimientos.

Paso 4. Diseñar el sistema de auditorías

Las auditorias representan un mecanismo de control del proceso de Gestión de la Innovación, que se concreta en los departamentos y áreas docentes. El sistema de auditorías se instituyó a partir de un procedimiento que se fundamenta en los principios de la norma NC ISO 19011.2018, directrices para la auditoría de los sistemas de gestión.22

Este documento proporciona orientación sobre cómo llevar a cabo las auditorías de los sistemas de gestión, incluyendo los principios de la auditoría, la gestión de un programa de auditoría y la realización de auditorías de sistemas de gestión.

Etapa 2. Evaluación del impacto

Paso 1. Evaluar los resultados de las auditorías implementadas

Se realiza un análisis de la cantidad de auditorías realizadas a los departamentos durante los años 2019-2022, las no conformidades identificadas y los planes de mejora (que tributan a la prevención y planificación).

Paso 2. Evaluar el impacto de las auditorias sobre los costos de evaluación de la calidad

Tarea 1. Determinar la incidencia de los costos de conformidad y no conformidad sobre los costos totales de calidad

Esta información permite calcular indicadores de evaluación, que facilitan la detección de problemas de calidad, sobre la base de ponderar el peso de cada categoría (prevención, evaluación, fallos) sobre el costo total de calidad, a la vez que permite priorizar acciones de mejoramiento.

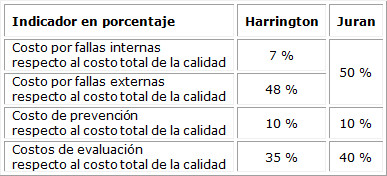

La tabla 1 muestra la base de cálculo para la determinación del porcentaje de incidencia que tienen los costos de conformidad y no conformidad sobre los costos totales de calidad y los estándares de comparación, según los criterios de Harrington y Juran.

Dónde:

Costos por fallo internos:

Costos por fallo externos:

Costos de prevención:

Costos de evaluación:

Tabla 1 Porcentaje de incidencia que tienen los costos de conformidad y no conformidad sobre los costos totales de calidad

Fuente: Gómez Alfonso23

Tarea 2. Comparar los costos de evaluación de la calidad antes y después de aplicado el sistema de auditorías propuesto

Con el empleo del software SPSS V. 20 se determinó la correlación, por el método de Pearson, de los gastos de auditorías, los costos de evaluación y los costos por fallos. Se aplicó, además, la prueba estadística de los rangos con signo de Wilcoxon, para determinar si existe una diferencia significativa entre los costos promedios antes y después de aplicado el sistema de auditorías.

Para ello el equipo efectuó el procesamiento e interpretación de los costos de calidad y el análisis de la incidencia por meses (enero-mayo) entre los períodos 2015-2018 y 2019-2022.

RESULTADOS

Etapa 1. Documentación

Paso 1. Diagnóstico del sistema de control en el proceso Gestión de la Innovación

Como resultado del diagnóstico se evidenció la falta de control y evaluación de los procesos, lo que trajo consigo que los costos por fallos en las actividades del proceso de Gestión de la Innovación no satisfacen los requisitos de calidad.

En el período 2015-2018 las no conformidades se identifican a partir de actividades de control, donde los fallos fundamentales se centran en aspectos generales del proceso de Gestión de la Innovación.

Dentro de los fallos que resaltan en ese período esta la no aprobación de proyectos, el bajo número de profesionales con categorías investigativas en correspondencia con el claustro existente, insuficientes premios científicos, entre otros.

Paso 2. Definir las actividades relevantes dentro del proceso

Paso 3. Rediseñar el sistema de gestión de los costos de la calidad

Tarea 1. Identificar y clasificar las partidas de costo

A partir de los resultados de búsqueda bibliográfica, se identificaron 17 documentos que permitieron identificar y agrupar la estructura general de los costos y las actividades relacionadas con los procesos Gestión de la Ciencia y la Innovación, como se muestra a continuación:

a. Costos de prevención

Planificación y organización

1. Administración e información: búsqueda y actualización de información científica para el desarrollo de las actividades relacionadas con ciencia e innovación tecnológica (contratación con la OTN, CIGET, desarrollo e implantación de un sistema de recolección y presentación de datos como repositorios y bases de datos).

Documentación

2. Elaboración de documentos: Representa la elaboración de documentos: procedimientos, manuales de procesos, expedientes, proyectos de investigación, informes.

3. Formación del personal y desarrollo de investigaciones: Se relaciona con la actividad de capacitación en temas de proyectos de investigación, producción científica, potencial científico, generalización de resultados, Sistema de Gestión de la Calidad.

b. Costos de evaluación

4. Auditorías internas y externas: comprende el gasto de salario y materiales que se emplean en las auditorías relacionadas con la actividad científico-investigativa.

5. Uso de equipos de control (metrología): comprende la elaboración y presentación del plan de verificación anual y cálculo del presupuesto.

6. Tratamiento estadístico y control de la documentación: procesamiento y análisis de encuestas a estudiantes, docentes y personal de apoyo sobre la calidad de los procesos y servicios.

c. Costos por fallos

Costos por fallos internos

7. Reprocesos tras la detección de anomalías: debido a problemas y su corrección (reprocesos) en la presentación de los proyectos de investigación, errores en la confección del expediente de categorización científica, la solicitud de patentes y generalización de resultados. Atención a docentes y estudiantes por falta de competencia técnica.

Costos por fallos externos

8. Cancelación de proveedores y retiradas de productos: debido a problemas en la presentación de los proyectos de investigación a convocatorias nacionales, ramales e institucionales; devolución de expedientes de categorización científica por no cumplir con los requisitos, rechazo de solicitudes de patentes y registros de derecho de autor.

Tarea 2. Establecer los métodos de cuantificación

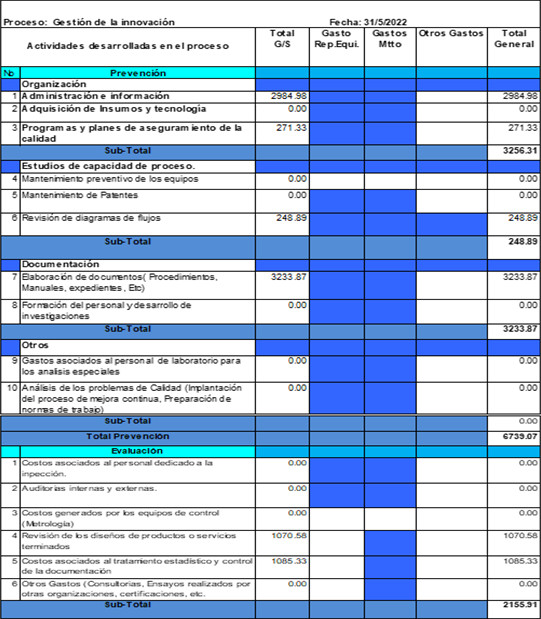

Posteriormente, se determinaron y registraron los costos de calidad y su reflejo en los resultados obtenidos por procesos y actividades. Los datos para el cálculo se tomaron de los informes de auditorías, donde se recogen los procesos auditados, los participantes y el tiempo empleado, entre otros gastos. (Figura 2)

Paso 4. Diseñar el sistema de auditorías

El procedimiento para la realización de las auditorias consta de los siguientes elementos:

Un programa anual de auditorías, el cual se coordina con la vicerrectoría académica y se les informa a los departamentos objetos de ser auditados.

Una vez aprobado el Programa anual de auditoría se realiza la revisión de los documentos de los procesos relacionados con el objeto de auditoria según los criterios definidos.

Se elaboró el plan de auditorías y la lista de chequeo; para cada auditoria, incluye fechas, horarios, auditores y auditados.

Posteriormente se recopila la información pertinente para los objetivos, alcance y criterios de la misma, incluyendo las interrelaciones entre procesos y actividades.

Se elabora el informe de no conformidades con el fin de que sean analizadas, revisadas y aprobadas.

Seguidamente se elabora el plan de medidas para dar solución a las no conformidades que se identifican.

Etapa 2. Evaluación del impacto

Paso 1. Evaluar los resultados de las auditorías implementadas

En el período 2019-2022 se realizaron 12 auditorías académicas. Dentro de las no conformidades de mayor relevancia se encuentran:

Insuficientes doctores en ciencias, lo cual incide en la existencia de pocos líderes de proyectos de investigación con categorías de doctor en ciencias.

Bajo índice de publicación por profesor.

Alta prevalencia, en los informes de profesores e investigadores, de publicaciones sin ISBN y el URL en las revistas donde se publicó, y la actualización en perfiles de redes.

Insuficiente número de investigadores.

No se visualizan los grupos científicos estudiantiles asociados a las investigaciones y proyectos.

Deficiencias en la ejecución del presupuesto para la actividad científica investigativa.

Dentro de las acciones de mejora con impacto en la prevención y disminución de los fallos que se ejecutaron para eliminar las no conformidades tenemos:

Actualización de la documentación (manual de procesos y procedimientos).

Diseño de registro y control de los profesionales y grupos científicos estudiantiles insertados a proyectos de investigación.

Desarrollo e implementación de un procedimiento para el control y la ejecución del presupuesto.

Capacitación sobre categorización científica.

Paso 2. Evaluar el impacto de las auditorias sobre los costos de evaluación de la calidad

Tarea 1. Determinar la incidencia de los costos de conformidad y no conformidad sobre los costos totales de calidad

En la tabla 2 se expone el resultado de las partidas de costos en el período 2015-2018. Por su valor, se destaca que las mayores partidas se centraron en los costos de prevención y fallos.

La tabla 3 muestra la evolución de los costos de calidad, luego de introducir las auditorías académicas y de calidad en el período 2019-2022.

Tarea 2. Comparar los costos de evaluación de la calidad antes y después de aplicado el sistema de auditorías propuesto

De acuerdo al paquete estadístico SPSS, existe una fuerte correlación (0,723) entre los gastos de auditorías y los costos de evaluación, con una asociación significativa p < 0,01 y un 95 % de confianza. Asimismo, existe correlación moderada entre los gastos de auditorías (0,503) y los costos por fallos con una asociación significativa p < 0,05 y un 95 % de confianza.

En otro orden, existe correlación muy fuerte entre los costos por fallos (0,816), con una asociación significativa p < 0,01 y un 95 % de confianza.

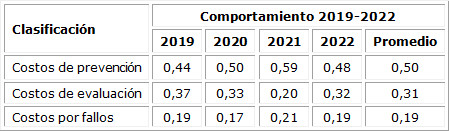

La tabla 4 presenta un análisis por meses (enero-mayo) en cuanto al comportamiento de las diferentes partidas de costos de conformidad (prevención y evaluación) y no conformidad (fallos internos y externos) entre los períodos 2015-2018 y 2019-2022. Este último corresponde al rango de años en que se introducen las auditorías académicas y de calidad.

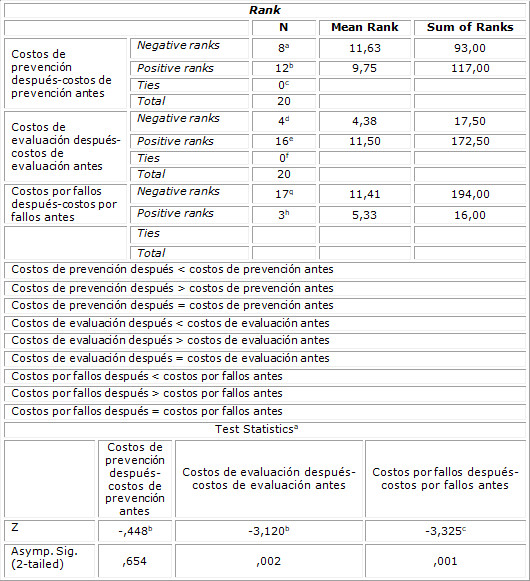

Tabla 4 Comportamiento de los costos de calidad antes y después de introducir las auditorías

a Wilcoxon Signed Ranks Test; b Based on negative ranks; c Based on positive ranks.

La prueba arrojó que existe una diferencia significativa en la media entre los dos grupos (z = -3,120; p = 0,002), lo cual evidencia que las auditorias tuvieron un impacto positivo sobre los costos de evaluación, lo que a su vez favoreció que los costos por fallos mostraran también una diferencia significativa en la media entre los dos grupos (z = -3,325; p = 0,002).

DISCUSIÓN

El resultado de la investigación muestra la importancia que tienen los procesos de evaluación (esencialmente auditorías) en la calidad de los productos y servicios que brinda la Universidad de Ciencias Médicas de Matanzas. Contribuyeron no solo a evaluar la planificación y manejo de los recursos, sino que favorecieron la identificación de fallas en las actividades que integran el proceso de Gestión de la Ciencia y la Innovación.

La estrategia más conveniente para la solución de las no conformidades se centró en la prevención y evaluación de la calidad, cuyos costos representan una parte muy importante de los costos totales; marcada por una mayor diversificación en los programas de capacitación, basados en las necesidades de los usuarios y la inserción de las auditorías académicas y de calidad.

La reducción en los costos por fallos comenzó a partir del 2019. Precisamente este hecho se vincula con la introducción de las auditorías de calidad y académicas como instrumentos de evaluación y control.

Si bien en la primera etapa los costos de prevención fueron superiores (53 %) a la segunda (50 %), suscitados por la disminución de la capacitación, se comprobó que los costos de evaluación ascendieron de un 15 a un 31 % debido, esencialmente, a los gastos por concepto de auditorías.

Según Gómez Alfonso,23 los costos de prevención deben ser un 10 % del total de los costos totales de calidad, y los de evaluación entre un 35 y un 40 % respectivamente. Los investigadores concuerdan con los criterios emitidos por el autor; sin embargo, en el proceso de Gestión de la Ciencia y la Innovación de la Universidad de Ciencias Médicas de Matanzas, a pesar de los buenos resultados, aún se manifiestan reservas en los costos de evaluación, cuyos valores están por debajo de los estándares que se recomiendan. Esto no favorece la eficiencia y eficacia de este proceso. De ampliarse el estudio a 12 meses, las reservas existentes en gastos por concepto de auditoria contribuyen a un mejor resultado en los costos de evaluación.

Es preciso señalar que, a medida que se potenciaron las auditorias, se identificaron nuevas oportunidades de mejora que favorecieron la realización de acciones dirigidas al perfeccionamiento de las actividades de prevención (capacitación), las cuales se reflejaron en la reducción de costos por fallas de un 32 a un 19 %.

Por tanto, su introducción tuvo un marcado impacto sobre los costos de evaluación. Su propósito fue eliminar o minimizar los costos por fallos y encaminar los esfuerzos hacia la prevención, para conseguir mejoras en el desempeño de los procesos. Esto permitió un mayor equilibrio entre los costos de prevención y evaluación respecto a los costos por fallos.

CONCLUSIONES

El empleo de las auditorías académicas y de calidad como herramientas de control, conlleva un incremento en los costos de evaluación de la calidad, lo que favorece una disminución de los costos por fallos internos y externos y, consecuentemente, una mayor eficiencia en los resultados del proceso de Gestión de la Ciencia y la Innovación de la Universidad de Ciencias Médicas de Matanzas.