Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkIngeniería Industrial

versión On-line ISSN 1815-5936

Ing. Ind. vol.34 no.2 La Habana mayo-ago. 2013

ARTÍCULO ORIGINAL

Procedimiento para el control de gestión en la Empresa Campismo Popular de Villa Clara

Procedure for controlling in Villa Clara Campismo Popular enterprise

Ariel Espino-Valdés, Ramón Sánchez-Sánchez, Allán Francisco Aguilera-Martínez

Universidad Central “Marta Abreu” de Las Villas, Facultad de Ingeniería Industrial y Turismo. Villa Clara, Cuba.

RESUMEN

Actualmente, el control de gestión tiene un papel decisivo como perspectiva de dirección en las empresas cubanas, ya que se optimiza el conocimiento de los trabajadores en función de los resultados de la organización. Se han introducido distintos enfoques en este sentido, pero en pocas empresas se han logrado conectar los objetivos estratégicos con las metas a alcanzar. El presente trabajo tiene como objetivo mostrar un procedimiento para implementar el control de gestión en las Empresas de Campismo Popular, que permita la utilización de los inductores de cambio para el alineamiento de la gestión de los procesos con la estrategia establecida, bajo un enfoque sistémico y proactivo, profundizando en el diagnóstico del clima organizacional. El trabajo muestra como resultado fundamental el diseño de un procedimiento de carácter integrador con enfoques modernos e indicadores de gestión que permitirán el análisis oportuno del cumplimiento de los objetivos.

Palabras clave: control de gestión, cuadro de mando integral, dirección, indicadores, recursos humanos.

ABSTRACT

At present, the controlling plays an important role as directing philosophy in Cuban enterprises, optimizing the knowledge of employees in terms of results of the organization. Different approaches have been introduced on this direction but it has not been possible to link the strategic objectives with the goals to reach. The current investigation aims at developing a control system of management in Campismo Popular enterprises, with the purpose of using the inductors of change to align the management of processes with the established strategy, under a systemic and proactive approach, deepening in the organizational environment. This work shows important results like the design of a procedure with integrated character, with modern approaches and indicators of management, which will permit the opportune analysis of the fulfillment of objectives.

Key words: controlling, balanced scorecard, management, indicators, human resources.

INTRODUCCIÓN

Ante los cambios que se producen en el entorno es imprescindible que las organizaciones adapten sus sistemas de dirección para mantener y mejorar la eficiencia y eficacia empresarial.

En el contexto cubano, la concepción del control de gestión influye de manera decisiva en los nuevos diseños gerenciales que adoptan las empresas. Por las características propias de las entidades que se dedican al turismo, dentro de las que se incluye el Campismo como una modalidad, resulta necesario para el directivo contar con un sistema de gestión moderno que garantice el uso racional de los recursos materiales, tecnológicos, financieros y en gran medida, del capital humano encargado de transformar la materia prima en el servicio que necesita el cliente. Asimismo, constituye un elemento vital en la implantación del control de gestión, la identificación de inductores para el proceso de cambio, con el objetivo de facilitar que en la organización se asimilen los nuevos enfoques de gestión.

En investigaciones recientes se ha hecho énfasis en los aspectos no formales del control de gestión, asumiendo que el adecuado funcionamiento de los sistemas de control requiere la comprensión del factor humano y que los aspectos ligados a éste sean considerados en el diseño, implantación y utilización de estos sistemas.

En consecuencia, establecer indicadores de gestión sustentados por inductores de cambio, permite evaluar y realizar correcciones de manera oportuna [1; 2; 3].

De esta forma, los estudios sobre clima organizacional vinculados al control de gestión resultan importantes para asimilar el cambio en la organización objeto de estudio.

El control de gestión se ha aplicado en importantes sectores de la economía cubana, definiéndolo como el proceso que sirve para guiar la gestión hacia los objetivos de la organización y un instrumento para evaluarla. Posteriormente, surgen otros estudios a inicios del siglo XXI donde se realizan aportes al tema en cuestión. En estos estudios se observa la coincidencia de que el control de gestión bien empleado se convierte en una poderosa herramienta de trabajo para el dirigente y funcionario en cualquier nivel o esfera que se desempeñe, ya que del estricto cumplimiento de las medidas de control establecidas dependerá la seguridad, veracidad y eficiencia de su mandato [4; 5; 6].

Por lo importante que resulta esta temática, se diseña para la Empresa Campismo Popular de Villa Clara un Procedimiento para el Control de Gestión; mostrando en este trabajo un resumen de los resultados alcanzados.

MÉTODOS

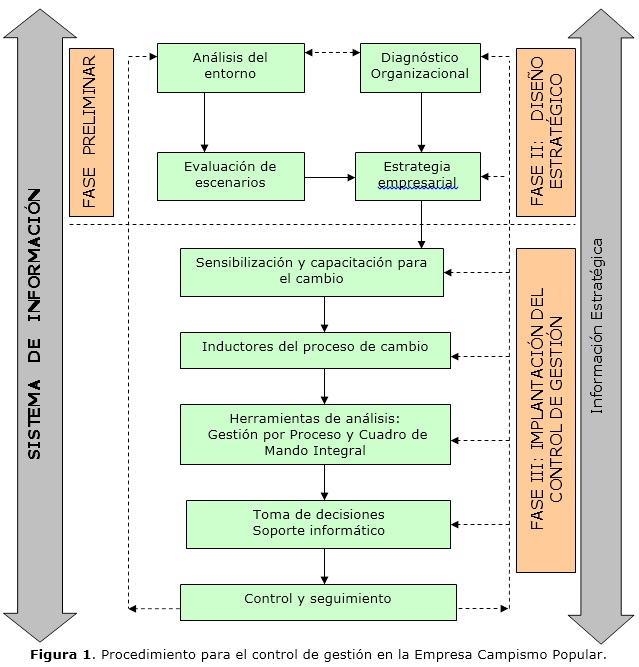

Para concebir el procedimiento que tribute al Sistema de Control de Gestión, mostrado en la figura 1, se tienen en cuenta principios, premisas y características que garantizan la pertinencia del mismo.

Como se muestra en el procedimiento, el sistema de información concebido debe permitir analizar las desviaciones para oportunamente realizar la corrección. En el mismo se le otorga gran importancia a los inductores del proceso de cambio.

Entre los principios fundamentales concebidos para el procedimiento se pueden mencionar los siguientes:

- Otorga relevancia al clima organizacional.

- Se sustenta en un consistente sistema de información.

- Es flexible su aplicación, adaptándose a los cambios que se producen en el entorno.

- Permite el perfeccionamiento constante y garantiza la coherencia entre los distintos niveles de la organización.

- En su concepción garantiza la pro-actividad, que facilita tomar acciones encaminadas a la proyección de la entidad hacia el futuro.

Para su implementación es necesario contar con las premisas siguientes:

- En los distintos niveles de dirección debe existir cultura sobre el control de gestión.

- La entidad debe contar con las estrategias bien definidas.

- Se debe propiciar un ambiente de cambio centrado en el mejoramiento continuo de los distintos procesos que intervienen en la organización, en función de elevar la calidad en los servicios.

Como característica distintiva posee un carácter integrador y sistémico, ya que abarca las actividades de la entidad y sus procesos.

El Control de Gestión debe ser asimilado por toda la organización de manera viable, pues en éste intervienen diversos factores y dependen de éstos que el “traje” quede a la medida de la entidad objeto de estudio.

El procedimiento hace énfasis en el sistema de información y se plantean 3 fases en su concepción. A continuación se muestra su concepción teórica a partir de contar con el sistema de información definido.

El proceso de información que garantiza el control comienza en las instalaciones y la relación de indicadores que tributa a cada área.

En la literatura consultada se observan enfoques sobre el impacto de la información dentro de las organizaciones, los cuales coinciden en que si las personas disponen de información adecuada, a tiempo y con calidad, se puede generar conocimiento útil [7; 8].

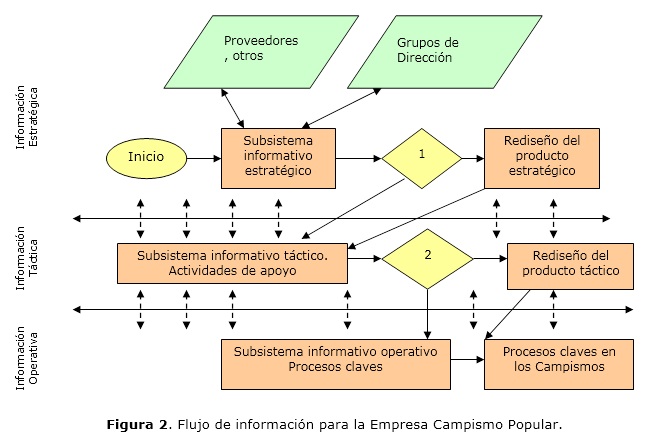

En consecuencia, para la Empresa Campismo Popular se diseñó el flujo de información que se muestra en la figura 2.

En los rombos aparecen las siguientes preguntas:

1. ¿Las estrategias están bien planteadas?

2. ¿Existe correspondencia con el producto estratégico?

Como se observa en la figura anterior, el flujo de información se desarrolla en 3 niveles de información: el estratégico, el táctico y el operativo. La información fluye de forma vertical y horizontal en las 3 fases del procedimiento.

Fase preliminar:

Se realiza el análisis externo determinándose los elementos del entorno y del sistema que pueden afectar o favorecer a la empresa. Para esto se realiza un análisis estructural utilizando el método MICMAC (matriz de impactos cruzados-matriz aplicada al control), en la obtención de variables esenciales para el desempeño de la empresa objeto de estudio. A continuación se presentan los pasos a seguir en la determinación de las variables claves.

1. Calcular la cantidad de expertos. Selección.

2. Definición de las variables que influencian el sistema estudiado.

3. Evaluación de la intensidad de las relaciones entre las variables seleccionadas.

4. Determinación de la matriz de relaciones directas.

5. Búsqueda de las variables claves a través del método matriz de impactos cruzados-matriz aplicada al control.

Para la definición de las variables que influencian el sistema estudiado se emplean los siguientes métodos:

1. Tormenta de ideas.

2. Analogías.

3. Referenciación.

La relación de variables que pueden ser significativas para el comportamiento del sistema en estudio debe ser lo más extensa posible. Además, serán definidas por los expertos que se determinen.

Se entenderá por experto, tanto a un individuo como a un grupo de personas capaces de ofrecer valoraciones conclusivas sobre un problema o tema en cuestión y hacer recomendaciones en relación con sus momentos o aspectos fundamentales, con un máximo de competencia.

1. Para calcular la cantidad de expertos necesarios se utiliza la expresión 1.

Donde:

ne: cantidad necesaria de expertos

p: error estimado

i: precisión deseada en la estimación

k: constante computarizada que depende del nivel de confianza (1-a)

El número de expertos (7) fue calculado a partir de establecer los valores siguientes:

p = 0,01; i = 0,1 y 1-a = 0,99.

Después de definir los expertos se procede a la definición de las variables.

2. Definición de las variables que influencian el sistema estudiado:

- Apoyo del gobierno

- Estabilidad política

- Actualización del modelo económico

- Cambio de subordinación (de la Unión de Jóvenes Comunistas al Ministerio del Turismo)

- Proveedores limitados

- Política de precio restringida

- Incremento de la crisis económico-financiera

- Aumento de la competencia

3. La evaluación de la intensidad de las relaciones entre las variables identificadas implica que los valores Uij, que miden la influencia de la variable i sobre la variable j, se escriban en forma de matriz. Como las influencias entre las variables son de índole muy variada, se valoran cualitativamente. Para ello se establece la siguiente clasificación: MF = Muy fuerte, F= Fuerte, R= Regular, D= Débil, N= Nula.

4. En la determinación de la matriz de relaciones directas se comienza con la evaluación de las relaciones entre las variables, efectuada en el punto anterior.

Para ello se debe convertir dicha evaluación en una matriz de ceros y unos, con el propósito de aprovechar las propiedades de las matrices booleanas: a) si una variable i influye directamente sobre una variable f y ésta influye en m, cualquier modificación en i afectará indirectamente a la variable m; b) a partir de la elevación de la matriz de ceros y unos, matriz de relaciones directas, a una cierta potencia, se establece una jerarquía en las variables que se sostienen de dicha potencia en adelante. Esta jerarquía es la que conforma la clasificación MICMAC.

Para convertir la evaluación de las relaciones entre las variables en una matriz de ceros y unos, a las relaciones muy fuertes y fuertes se les asigna uno (1) y al resto cero (0). Esta matriz es la que se denomina de relaciones directas o de influencias directas.

En la matriz de relaciones directas, los valores Uij representan la influencia de la variable i sobre la variable j. La suma de los elementos de una fila n representa la influencia total de la variable n sobre las demás; este concepto es denominado “motricidad”. De manera similar, la suma total de los elementos de una columna m muestra la suma de las influencias de todas las variables sobre ella, por eso se denomina “dependencia”. Este hecho permite clasificar las variables en función de su motricidad y su dependencia respecto a otras, generándose la siguiente clasificación: Variables motrices, Variables autónomas, Variables de refuerzo y Variables dependientes.

5. Las variables esenciales son las motrices y las de enlace, ya que las autónomas poco influencian el sistema y las dependientes se explican con la evolución de las motrices y las de enlace.

Posteriormente, se plantean los posibles escenarios a través de la técnica de trabajo en grupo, los cuales se clasifican en:

- Muy favorable

- Favorable

- No favorable

La fase preliminar constituye el soporte de las restantes fases, pues influye de manera importante en el diseño estratégico que se muestra a continuación.

Fase II: Diseño estratégico

Para el diagnóstico organizacional se consideran 4 elementos:

1. Soporte tecnológico organizativo

2. Situación económico-financiera

3. Sistema de control interno

4. Clima organizacional imperante

En el análisis del soporte tecnológico organizativo, se otorga mayor peso a la estructura organizativa existente, como aspecto formal del control de gestión.

En la fase inicial de la implantación del control de gestión se realiza un análisis económico-financiero para conocer el punto de partida y evaluar posteriormente el comportamiento de los indicadores económicos financieros de la Empresa Campismo Popular.

Resulta importante conocer el sistema de control interno existente en la empresa, con el objetivo de insertarlo como parte del control de gestión. En este caso se aplica la Resolución 60 (2011) de la Contraloría General de la República [9] y se definen 5 componentes:

a. Ambiente de control

b. Gestión y prevención de riesgos

c. Actividades de control

d. Información y comunicación

e. Supervisión y monitoreo

En las investigaciones realizadas sobre clima organizacional se observa coincidencia en los siguientes aspectos:

- El clima organizacional es un fenómeno que surge de las interacciones individuo, grupo y condiciones de trabajo.

- Es una mezcla de interpretaciones o percepciones que tienen las personas sobre su trabajo o en relación a los otros miembros de la organización.

- La percepción del clima es influenciada por el liderazgo.

- El cambio en las organizaciones está sujeto al clima imperante.

- El liderazgo y la motivación son elementos que inciden de manera decisiva en el clima organizacional.

En este trabajo se muestra una aplicación para el análisis del clima organizacional como agente de cambio. Estudiosos de esta temática consideran que la existencia de un clima organizacional inadecuado constituye un grave obstáculo para la consecución de los objetivos empresariales; por tanto, un clima adecuado favorece los procesos de cambios relacionados con los nuevos enfoques de gestión empresarial [10; 11; 12; 13].

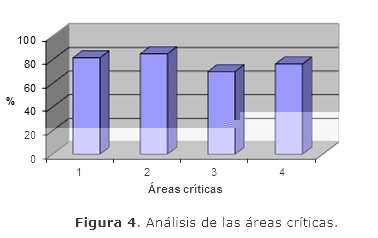

Existen diversas técnicas y herramientas para medir el clima organizacional en las entidades. En este artículo se muestran los resultados de la aplicación de una encuesta en la Empresa Campismo Popular, que permitió conocer el comportamiento de las áreas críticas definidas por los expertos utilizando la técnica de trabajo en grupo. Se definieron 4 áreas críticas:

- Liderazgo: Influencia que ejerce un individuo por medio de la capacidad de orientar y convencer a los otros, para llevar a cabo eficientemente los objetivos de la institución y lograr resultados.

- Motivación: Conjunto de reacciones y actitudes encaminadas a satisfacer las necesidades del trabajador.

- Reciprocidad: Relación mutua de dar y recibir entre el individuo y la organización.

- Participación: Involucración de los trabajadores en la actividad de la institución aportando cada cual la parte que le corresponde para darle cumplimiento a los objetivos institucionales.

La encuesta que se aplicó para evaluar el clima organizacional fue adaptada del cuestionario diseñado por la Organización Panamericana de la Salud [14]. Se agrupan las reflexiones en clusters para cada área crítica.

Para el análisis se establecen 3 categorías, que permiten clasificar el clima imperante de la manera siguiente:

- Favorable: Cuando las 4 áreas críticas superan el 80 %.

- Poco favorable: Cuando 2 áreas críticas no superan el 80 % y ninguna se encuentra por debajo del 60 %.

- No favorable: Cuando 3 ó 4 áreas críticas no superan el 80 %.

Esta escala se determinó siguiendo el criterio presentado por Gesualdo (2010) , donde define el rango de 0 a 1 y asume el valor de 0.8 como límite mínimo para considerar favorable o verdadero el comportamiento de un proceso.

Posteriormente, se determina la estrategia empresarial y para esto la organización debe contar con la misión, la visión y los objetivos estratégicos bien definidos.

Una de las herramientas que se utiliza para identificar las fuerzas que actúan tanto dentro de la organización como en su entorno, es la Matriz DAFO (debilidades, amenazas, fortalezas y oportunidades). La matriz DAFO indica 4 grupos conceptuales distintos de estrategias. En este caso tenemos:

a. La estrategia DA (Mini - Mini): El propósito de la estrategia consiste en reducir al mínimo las debilidades y el efecto de las amenazas.

b. La estrategia DO (Mini - Maxi): Esta estrategia intenta reducir al mínimo las debilidades y aprovechar al máximo las oportunidades. Aquí se aplica una estrategia de adaptación.

c. La estrategia FA (Maxi - Mini): Ésta se basa en las fortalezas de la organización que pueden reducir el efecto de las amenazas en el medio ambiente. El objetivo es elevar al máximo las primeras y reducir al mínimo las segundas. En este caso se aplica una estrategia defensiva.

d. La estrategia FO (Maxi - Maxi): Esta estrategia consiste en aumentar al máximo las fortalezas de aprovechar o utilizar las oportunidades. Una organización así puede servir por su fortaleza y utilizar recursos aprovechando las oportunidades. En este caso se aplica una ofensiva estratégica.

La fase preliminar y el diseño estratégico deben concebirse ajustado a la realidad, ya que el correcto diseño del sistema de control de gestión depende del planteamiento de las estrategias; potenciando las inductores para el proceso de cambio y la definición de los indicadores de gestión.

Fase III: Implantación del control de gestión

En el proceso de transformación y cambio que impera en el entorno empresarial, el directivo debe adoptar un pensamiento sistémico [15; 16; 17].

Existen diversas investigaciones que no llegan a implantarse a pesar de poseer un soporte sólido en su concepción, ya que no se tiene en cuenta el proceso de cambio como parte de la misma. Por tanto, en la presente investigación se otorga un peso importante a los aspectos relacionados con los inductores para el proceso de cambio, donde la implicación de todos los trabajadores resulta vital, sensibilizando y capacitando a los mismos a través de talleres, charlas y otras. En consecuencia, se definen como inductores para el proceso de cambio los siguientes: el clima organizacional, la innovación y el liderazgo.

Como herramientas de análisis se utilizan las tratadas por Nogueira et al. (2004): la gestión por proceso y el despliegue del cuadro de mando integral [6].

La gestión por procesos ha sido considerada como una de las herramientas fundamentales del control de gestión. También los modelos o normas de referencia, como la familia ISO 9000, promueven la adopción de un enfoque basado en procesos en el sistema de gestión como principio básico para la obtención de manera eficiente de resultados relativos a la satisfacción del cliente y de las restantes partes interesadas, así como que potencia las interrelaciones y la integración entre los subsistemas y áreas funcionales de la empresa [18; 19].

De los procedimientos estudiados para desarrollar la gestión por procesos, se coincide con el descrito por Nogueira et al. (2004) [6].

A continuación se exponen las etapas para realizar la gestión por procesos en la Empresa Campismo Popular de Villa Clara:

1. Formación del equipo y planificación del proyecto

2. Listado de los procesos de la empresa

3. Identificación y clasificación de los procesos

4. Selección del responsable del proceso

5. Constitución del equipo de trabajo

6. Definición del proceso empresarial

7. Elaboración del diagrama de flujo

8. Establecimiento de indicadores

9. Implantación, seguimiento y control

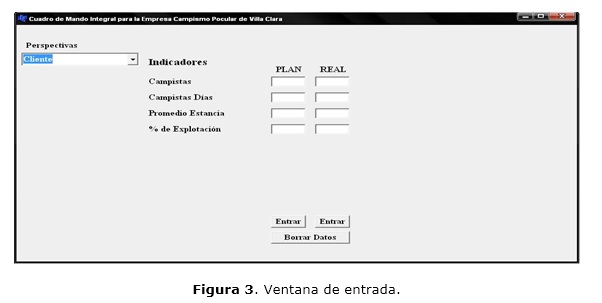

Por otro lado, el cuadro de mando integral (CMI) constituye uno de los instrumentos de control más consistentes y acertados que surgió y posteriormente se consolidó como herramienta de gestión.

El cuadro de mando integral traduce la misión, la visión y la estrategia de una organización en un amplio conjunto de medidas de la actuación, organizadas coherentemente desde 4 perspectivas: la financiera, la del cliente, la del proceso interno y la de aprendizaje y crecimiento [20; 21].

Este herramental constituye un sistema conformado por personas, estrategias, procesos y tecnologías. Estudiosos de la temática plantean que en un extremo es un esquema de medición que agrupa las medidas existentes en categorías y las proyecta gráficamente; al otro extremo, el cuadro de mando integral constituye una robusta planificación estratégica de amplia organización, administración y sistema de comunicación. En otras investigaciones los enfoques emitido por los estudiosos coinciden en que el desarrollo de un cuadro de mando integral es como armar un crucigrama, donde diferentes piezas se unen para completar un mosaico; las piezas son los componentes estratégicos que son construidos individualmente y son probados por su eficiencia ante otros componentes estratégicos y ensamblados en un sistema completo [22; 23; 24; 25; 26]. Diagnosticar el comportamiento de las perspectivas del cuadro de mando en la organización es necesario para su despliegue posterior. La perspectiva de aprendizaje y crecimiento constituye el cimiento de las restantes perspectivas.

En las distintas empresas que se aplica el cuadro de mando integral existe una tendencia a su automatización; en esto se ha especializado el Balanced Scorecard Institute y exponen diferentes sistemas para hacerlo, lo cual según su presidente, Rohm Howard, permite tomar decisiones oportunamente.

Para la implementación del procedimiento se concibe un software en el lenguaje de programación C++ y la información procesada se almacenan en una base de datos SQL. En la figura 3 se muestra una ventana de captación de datos. El mismo constituye una herramienta para la dirección de la empresa.

El control y seguimiento permite identificar las desviaciones para tomar las decisiones oportunamente.

RESULTADOS

A continuación se muestra un resumen de la aplicación del procedimiento en la Empresa Campismo Popular de Villa Clara.

Con la aplicación del método MICMAC se precisaron las variables de mayor influencia para el planteamiento de escenarios. De 8 variables definidas por los expertos, resultaron las más representativas (motrices), las siguientes:

- Actualización del modelo económico

- Incremento de la crisis económico-financiera

Como variables de enlace se definieron:

- Apoyo del gobierno

- Estabilidad política

Entre las variables dependientes:

- Proveedores limitados

- Política de precio restringida

Como variables autónomas quedaron definidas:

- Cambio de subordinación (de la Unión de Jóvenes Comunistas al Ministerio del Turismo)

- Aumento de la competencia

En consecuencia, la definición de los escenarios se realiza a partir de las 2 variables motrices identificadas con este método, aplicando la técnica de trabajo en grupo con los expertos determinados al efecto. Éstos quedaron definidos como sigue:

- Muy favorable: Si en la empresa se implementan todos los cambios previstos en el reordenamiento económico que se lleva a cabo en el país con el fin de incrementar la eficiencia y la eficacia, se puede atenuar de forma significativa la crisis económico-financiera que incide de manera negativa en la organización.

- Favorable: Si en la empresa se implementan la mayoría de los cambios previstos en el reordenamiento económico que se lleva a cabo en el país con el fin de incrementar la eficiencia y la eficacia, se puede atenuar en parte, la crisis económico-financiera que incide de manera negativa en la organización.

- No favorable: Si en la empresa no se implementan los cambios previstos en el reordenamiento económico que se lleva a cabo en el país, la crisis económico-financiera incidirá de manera desfavorable en la eficiencia y eficacia de la organización.

Después de definir los posibles escenarios en que se puede encontrar la empresa objeto de estudio, se procede a realizar el diagnóstico organizacional. En este caso se profundizó en el clima organizacional, considerado anteriormente como un principio vital en la implementación del procedimiento.

Para aplicar el cuestionario se determinó el tamaño de muestra (n) utilizando la expresión 2, donde N es la población total de trabajadores y d, el nivel de confianza fijado.

Según los resultados de la expresión 2 la muestra mínima (n) debió ser de 96 empleados; la u cual se distribuyó de forma equitativa en todas las instalaciones y en los diversos departamentos de la Empresa Provincial, teniendo como objetivo la búsqueda de información de elementos relacionados con el clima organizacional imperante en la entidad.

Como se explicó anteriormente, para facilitar este análisis se agruparon las preguntas contenidas en el cuestionario en forma de clusters, definiéndolos como áreas críticas. Con la aplicación del cuestionario anterior se pudo determinar el clima imperante en la organización. En la tabla 1 se muestra el comportamiento de las áreas críticas.

El gráfico de barras de la figura 4 muestra de forma explícita los resultados obtenidos en la encuesta, lo cual permite una mejor comprensión del diagnóstico aplicado para determinar el clima organizacional de la entidad. La coordenada % representa las respuestas favorables.

Como se muestra en la figura 4, el clima imperante en la organización es favorable e incide de forma positiva el liderazgo, con el 81.5 %. De forma negativa inciden las áreas críticas motivación y participación.

Después de conocer el clima imperante en la organización, correspondió plantear la estrategia empresarial. A continuación se exponen la misión y la visión de la entidad.

Misión: Consolidar el Campismo como oferta recreativa vinculada a la naturaleza y a la protección del medio ambiente; proporcionando un mayor confort, calidad y ampliación de los servicios mediante un desempeño eficiente y eficaz de todos sus trabajadores.

Visión: Campismo Popular de Villa Clara es una entidad con un alto nivel de gestión donde el ambiente organizacional existente propicia, de forma natural, el trabajo en equipo y la dirección participativa en el logro de las metas con estrategias bien definidas lo que la hace ser competitiva.

Para identificar las fuerzas que actúan tanto dentro de la organización como en su entorno, se utiliza la Matriz DAFO (debilidades, amenazas, fortalezas y oportunidades). Con la aplicación de esta matriz se comprobó que la mayor cantidad de impactos se localizaron en el tercer cuadrante, lo que indica que la entidad debe tener como prioridad eliminar, en el menor tiempo posible, las debilidades que presenta y así aprovechar las oportunidades.

Las fortalezas decisivas van a ser:

- Estabilidad de los directivos.

- Los trabajadores que laboran en los Campismos son de la zona.

Las debilidades que más afectan son:

- Resistencia al cambio.

- No contar con el presupuesto adecuado para enfrentar dificultades de las instalaciones.

Las amenazas más significativas son:

- La competencia con cadenas de turismo nacionales.

- Playas del litoral en mal estado.

La oportunidad más significativa es:

- El turismo ecológico.

Corresponde entonces mostrar los resultados fundamentales de la fase III, relacionados con la implantación del control de gestión. Se determinó como inductor del proceso de cambio el clima organizacional, el cual se calificó de favorable, donde incide de forma positiva el liderazgo con el 81.5 %.

Para implementar la gestión por proceso se determinaron las áreas claves, las de apoyo y las estratégicas.

Áreas estratégicas: Gestión jurídica, Control interno, Gestión comercial, Planeación estratégica y Gestión de la calidad.

Áreas claves: Alojamiento, Recreación y Gastronomía.

Áreas de apoyo: Recursos humanos, Informática, Seguridad y protección, Mantenimiento e inversiones, Aseguramiento y Gestión económica.

Posteriormente se determinaron los indicadores de gestión utilizando como herramienta el cuadro de mando integral. Los indicadores constituyen el soporte de medición que permite evaluar el cumplimiento de los objetivos y de acuerdo al comportamiento de éstos se toman decisiones, las cuales estarán en consonancia con lo que se espera de la organización, que es en definitiva alcanzar la meta.

En la tabla 2 se muestran los objetivos de la entidad, su relación con las perspectivas del CMI y los indicadores de gestión.

Después de determinar los factores claves de éxito y los indicadores de medición que permitirán evaluar el cumplimiento de los objetivos, se efectúa el control sistemáticamente para detectar de manera oportuna cualquier desviación.

DISCUSIÓN

De acuerdo al estudio realizado, se considera que existen numerosas teorías asociadas al control de gestión, cuyo análisis ha permitido poner de manifiesto los aspectos esenciales que describen los diferentes puntos de vista que favorecen o limitan el desarrollo de sus concepciones. Sin embargo, es característico que todas consideren de una forma u otra, las influencias e interrelaciones que se generan entre los diferentes elementos que las componen y que actúan sobre el control de gestión para la obtención de resultados, lo que manifiesta la aplicación de un enfoque de sistema. Además, en la literatura consultada se observan las siguientes limitaciones:

- No se profundiza en el desarrollo de indicadores específicos de la perspectiva de aprendizaje y crecimiento, que garanticen la implementación del sistema de control de gestión con enfoque al cambio.

- En los procedimientos estudiados no se evidencia, al menos de forma explícita, el uso del clima organizacional como inductor para el proceso de cambio.

A pesar de todas las investigaciones realizadas, el empresario cubano aún no asimila el control de gestión como una filosofía moderna de dirección; por lo que constituye un reto para los próximos años implementar alternativas para el conocimiento de esta disciplina.

En los enfoques de control de gestión abordados se reconoce que la adecuada definición de los objetivos constituye un elemento fundamental en el proceso de toma de decisiones y por consiguiente, para el logro de los resultados previstos, determinándose en este caso 11 objetivos. Además, como elemento distintivo se otorga relevancia al clima organizacional, por constituir un inductor del proceso de cambio y atributo fundamental del control de gestión.

La aplicación de este procedimiento en la empresa Campismo Popular de Villa Clara permite:

- El monitoreo oportuno de los objetivos previstos a través del sistema de información.

- Que la estructura del Control responda a las diversas necesidades de las instalaciones.

- Un elevado nivel de identificación de los trabajadores con la entidad.

- Que el sistema de indicadores esté claramente definido y refleje la efectividad de la gestión.

Los indicadores que se muestran en la tabla 2 son los más distintivos dentro del sistema de indicadores diseñados para la entidad. El procedimiento que se expone en este trabajo se aplicó en el periodo 2011-2012 de manera parcial, contribuyendo de forma positiva en los resultados económicos de la empresa.

Durante el año 2012, de un plan de 289 000 campistas días se lograron 293 006, para un 101 % de cumplimiento, con 4 006 campistas por encima del plan y un crecimiento de un 3 % con relación al año 2011.

El volumen de ingresos totalizado supera al plan en $ 690.7 miles de pesos, ya que se ingresaron 11 475 miles de pesos de 10 612.6 miles de pesos planificados, para un 103 % de cumplimiento; valores superiores al año anterior en 1 164.7 miles de pesos y al 2010 en 2 826.3 miles de pesos. Influye en el crecimiento el incremento de los campistas días en 4006, así como el de visitantes y el mejoramiento e incremento de los servicios de los ranchones del Salto, Sierra Morena y Ganuza.

Al cierre de diciembre, la entidad se planificó alcanzar un costo por peso en la actividad total de 0.70, logrando 0.63. Las instalaciones que disminuyeron los costos por peso total, fueron: Arco Iris, El Salto y Ganuza, que culminaron con 2, 5 y 8 centavos respectivamente por debajo del año anterior. El resto no logró la disminución, lo cual se debió a los pagos que se cargaron por otros conceptos para la inscripción de inmuebles; además de la compra de tanques de agua, bolsas y otros no planificados.

El plan de utilidades se cumplió al 132 %, al obtener 4 238.3 miles de pesos de 3 199.7 miles de pesos previstos. Solo Cayo Conuco incumplió este indicador al 90 %. Con relación al 2011 se creció en 784.8 miles de pesos, aunque no exhibieron crecimientos Cayo Conuco, Río Seibabo y Presa Minerva.

El valor agregado bruto aumentó con respecto al plan en 698.0 miles de pesos y el salario medio terminó a $360.00 de $340.00 presupuestado, propiciando que la productividad real se incrementara en $4 303 por trabajador; es decir, el salario medio creció en un 6 % y la productividad en un 21 %, lo que trajo consigo que la dinámica de crecimiento del salario medio/productividad al cierre de diciembre mostrara un índice favorable de 0.88.

Por tanto, el procedimiento que se muestra en esta investigación está validado en la Empresa Campismo Popular de Villa Clara, aspecto éste que permite su generalización a las distintas empresas que se dedican al turismo de naturaleza, ya que la organización objeto de estudio posee instalaciones grandes, medianas y pequeñas, resumiendo en éstas todas las categorías existentes en el país; además, la estructura de dirección es concebida por el Grupo Empresarial con similares características para todas.

CONCLUSIONES

1. En Cuba se han realizado investigaciones que contribuyen al control de gestión como una novedosa filosofía de gestión, que centra su atención en el manejo correcto de indicadores cuantitativos y cualitativos bien determinados; no obstante, todavía es incipiente esta aplicación en el sector empresarial.

2. El procedimiento que se expone en esta investigación profundiza en el análisis del clima organizacional como un excelente inductor para el proceso de cambio en la organización objeto de estudio.

3. El cuadro de mando integral constituye una herramienta vital en la concepción del control de gestión, donde la implicación de todos los trabajadores se hace imprescindible para el éxito de su aplicación.

REFERENCIAS

1. ÁLVAREZ, A., «Experiencias en la elaboración de los procedimientos de Control Interno», BETSIME [en línea], 2006, enero-febrero, [consulta: 2010-02-16], ISSN 1029-5178. Disponible en: <http://www.betsime.disaic.cu/secciones/fin_ef_06.htm#1>

2. CASTELLANO, R., «Definiciones, panorama y relevancia de la actividad de control», BETSIME [en línea], 2006, enero-febrero, [consulta: 2010-02-16], ISSN 1029-5178 Disponible en: <http://www.betsime.disaic.cu/secciones/ger_ef_06.htm#1>

3. MUÑOZ, M. E., «Medir la gestión empresarial no solo a través de los indicadores de desempeño, utilizar los estados financieros», BETSIME [en línea], 2005, no. 6, [consulta: 2010-02-16], ISSN 1029-5178. Disponible en: <http://www.betsime.disaic.cu/secciones/ger_ef_06.htm#1>

4. MACHADO, N., «Procedimiento para el perfeccionamiento del control de gestión. Aplicación a Instituciones bancarias con funciones de banca universal», [tesis doctoral], Villa Clara (Cuba), Universidad Central “Marta Abreu” de Las Villas, Facultad de Ciencias Empresariales, 2003.

5. NOGUEIRA, D., «Modelo conceptual y herramientas de apoyo para potenciar el control de gestión en las empresas cubanas», [tesis doctoral], Matanzas (Cuba), Universidad de Matanzas, 2002.

6. NOGUEIRA, D. et al., Fundamentos para el control de la gestión empresarial, La Habana, Editorial Pueblo y Educación, 2004, ISBN 959-13-1192-3.

7. PONJUÁN, G., «Information and knowledge organizational audit: genesis of an integration», Brazilian Journal of Information Science [en línea], 2008, vol. 2, no. 2, pp. 3-15 [consulta: 2010-02-16], ISSN 1981-1640. Disponible en: <http://www2.marilia.unesp.br/revistas/index.php/bjis/article/view/46/65>

8. STABLE, Y., «Auditoría de información y conocimiento en la organización», Ingeniería Industrial [en línea], 2012, vol. 33, no. 3, pp. 260-271 [consulta: 2013-01-06], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/427>

9. CONTRALORÍA GENERAL DE LA REPÚBLICA, «Resolución 60. Normas del Control Interno» Gaceta Oficial de la República, 2011, vol. CIX, no. 13, pp. 39-50, ISSN 1682-7511.

10. ARBESÚ, N., «Un acercamiento al diagnóstico y diseño de la estrategia de comunicación» Revista de Gestión del Capital Humano, 2010, vol. 2, diciembre, pp. 44-64, ISSN 2218-7626.

11. GAN, F., TRGINÉ, I.; PRATS, J., Manual de instrumento de gestión y desarrollo de las personas en las organizaciones, Madrid, Díaz de Santos, 2006, ISBN 84-7978-745-7.

12. PÉREZ, I., «Clima organizacional y gerencia: inductores del cambio organizacional» Investigación y Postgrado, 2006, vol. 21, no. 2, pp. 11-62, ISSN 1316-0087.

13. TORRENS, O., «Gestión de seguridad y salud en el trabajo en la empresa cubana» Gaceta Laboral, 2006, vol. 12, no. 12, pp. 41-48, ISSN 1816-6210.

14. CORTÉS, N. M., «Diagnóstico del clima organizacional», [tesis de maestría], Veracruz (México), Universidad Veracruzana, 2009.

15. COUGHLAN, P.; PROKOPOFF, L. L., «Gestionar el cambio mediante el diseño» Harvard Business Review, 2007, No. 154, febrero, ISSN 0210-900-X.

16. RICART, J. E. et al., «Dirección y directivos para el siglo XXI» Harvard Business Review, 2008, no. 164, enero, ISSN 0210-900-X.

17. SENGE, P. M. et al., «Colaborar para lograr un cambio sistémico» Harvard Business Review, 2007, no. 155, marzo, ISSN 0210-900-X.

18. HERNÁNDEZ, J., «La gestión por proceso vinculada con la NC ISO 9001-2001 en un hotel» Retos Turísticos, 2009, vol. 8, no. 2, mayo-agosto, pp. 10-, ISSN 1681-9713.

19. LUJÁN, D., «El diseño organizacional basado en la gestión por proceso. Un reto para las instalaciones turísticas» Retos Turísticos, 2009, vol. 8, no. 3, septiembre-diciembre, pp.17-23, ISSN 1681-9713.

20. DE MIGUEL, M., «Cuadro de mando integral para la planeación de los recursos humanos en instalaciones turísticas» Retos Turísticos, 2009, vol. 8, no. 2, mayo-agosto, pp. 29-35, ISSN 1681-9713.

21. SOLER, R., «Procedimiento para la implementación del balanced scorecard como modelo de gestión en las empresas cubanas», [tesis doctoral], Cienfuegos (Cuba), Universidad de Cienfuegos, 2009.

22. GILLICUDDY, J., «Using the balanced scorecard to move from “Management by experts” to managing for results through data-driven decisions», Balanced Scorecard Institute [en línea], 2009, vol. 2, mayo, pp. 1-20 [consulta: 2010-02-09], ISSN 1000-2315. Disponible en: <http://www.balancedscorecard.org/CertificationTraining/CourseCatalog/Course370/tabid/316/ItemId/57/Default.aspx>

23. HARRIGAN, M. G.; MILLER, E. R., «A journey of change», Balanced Scorecard Institute [en línea], 2009, vol. 3, febrero, pp. 1-5 [consulta: 2010-02-09], ISSN 1000-2315. Disponible en: <http://www.balancedscorecard.org/BSCResources/GovernmentPerformance/tabid/377/Default.aspx>

24. NIVEN, P., «Maintaining the balanced scorecard», Balanced Scorecard Institute [en línea], 2010, vol. 4, enero, pp. 1-9 [consulta: 2011-03-19], ISSN 1000-2315. Disponible en: <http://www.balancedscorecard.org/CertificationTraining/CourseCatalog/Course370/tabid/316/ItemId/57/Default.aspx>

25. ROHM, H., «Using the balanced scorecard to align your organization», Balanced Scorecard Institute [en línea], 2008, vol. 1, pp. 1-15 [consulta: 2010-02-09], ISSN 1000-2315. Disponible en: <http://www.balancedscorecard.org/BSCResources/AbouttheBalancedScorecard/tabid/55/Default.aspx>

26. ROHM, H., «Improving government performance. Using the balanced scorecard to plan and manage strategically», Balanced Scorecard Institute [en línea], 2009, vol. 5, mayo, pp. 1-6 [consulta: 2010-02-09], ISSN 1000-2315. Disponible en: <http://www.balancedscorecard.org/BSCResources/CascadingCreatingAlignment/Applications/tabid/117/Default.aspx>

Recibido: 13 de diciembre de 2012

Aprobado: 26 de marzo de 2013

Ariel Espino-Valdés. Universidad Central “Marta Abreu” de Las Villas, Facultad de Ingeniería Industrial y Turismo. Villa Clara, Cuba. Correo electrónico: ariel@vcl.campismopopular.cu

{kind=link}

{kind=link}

{kind=link}

{kind=link}