Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkIngeniería Industrial

versão On-line ISSN 1815-5936

Ing. Ind. vol.34 no.3 La Habana set.-dez. 2013

ARTÍCULO ORIGINAL

La evaluación integral de empresas

The integral evaluation of companies

Sergio Espinosa-Moré

Grupo Ejecutivo de Perfeccionamiento Empresarial. La Habana, Cuba.

RESUMEN

La evaluación empresarial se torna una tarea compleja, en la medida en que es necesario tener en cuenta, no solo las interrelaciones que se producen al interior de la empresa, sino además, las de ésta con su entorno. El objetivo del trabajo es presentar una metodología para la evaluación integral de la empresa como sistema, que tiene en cuenta esa complejidad y que permite identificar las oportunidades de mejora de la organización en la implementación de su sistema de dirección y gestión. Se expone el caso de una empresa evaluada utilizando la metodología propuesta y se analizan los resultados obtenidos en las diferentes etapas del proceso, los cuales fundamentan la importancia del uso de la metodología propuesta.

Palabras clave: evaluación, empresa, sistema, metodología evaluativa.

ABSTRACT

The managerial evaluation is becoming a complex task, as far as it is necessary to take into account, both the interrelations that take place within the company and those which exist between the organization and its environment. The objective of the work is to present a methodology for the integral evaluation of the company as a system, which takes into consideration that complexity and allows the identification of the organization’s opportunities of improvement, related to the implementation of its administration and management system. The case of an evaluated company is exposed, using the proposed methodology; and the results obtained at the different stages of the process are analyzed. These outcomes support the importance of the utilization of the above mentioned methodology.

Key words: evaluation, company, system, evaluative methodology.

INTRODUCCIÓN

Son circunstancias realmente complejas las que se plantean ante los directivos y trabajadores de una empresa, para obtener el rendimiento que la sociedad espera de cada una de ellas en cuanto a resultados y beneficios económico-financieros; pero también en relación con otros tipos de aportes relacionados con la formación de los trabajadores, la innovación para la creación de nuevos productos y procesos, patentes, entre otros. Los hechos y procesos que distinguen a la empresa como un tipo particular de organización social, son la consecuencia de la interacción permanente entre el personal de la organización, y de éste con proveedores, clientes y otras partes interesadas en el desempeño de ésta [1]. En ella se deben aplicar las normativas que rigen para todo el sistema empresarial del país y que le permiten atenerse, estructural y funcionalmente, a la legalidad vigente. Asimismo, se deben atender los intereses de todos los interesados en el desempeño organizacional, junto a otras normativas más específicas, propias de cada organización, que determinan su visión y misión, sus objetivos, sus políticas y valores; y generan un tipo de cultura específica en ésta. La evaluación organizacional se transforma en insumo dinámico y de retroalimentación para las decisiones gerenciales y Los instrumentos de evaluación también cambian [2]. La evaluación por áreas funcionales separadas no revela ya el estado general de la organización.

La tarea de evaluar es compleja además, porque va más allá de la aplicación mecánica de técnicas o metodologías para analizar y valorar acciones, programas, proyectos u organizaciones; para impulsar el desarrollo humano, económico o social [3]. Cada organización es considerada como un sistema que se gestiona por procesos, en los cuales se realizan determinadas operaciones para agregar valor a los insumos iniciales [4]. La evaluación permite medir el nivel de integración de la empresa como sistema, sirve para clarificar los objetivos y fines organizacionales, ya sea que éstos estén enfocados a la productividad, la eficiencia, la eficacia, la efectividad, la supervivencia, la competitividad o el crecimiento de cualquier tipo de organización [5; 6]. Por otra parte, la medición de resultados basados, fundamentalmente, en indicadores económicos y medición de tangibles, tampoco satisface ya la necesidad de comprender integralmente el desempeño organizacional. Se impone en el mundo un nuevo paradigma de gestión que considera el conocimiento como el principal recurso organizacional y a la gestión del conocimiento como un enfoque gerencial [7; 8].

Están apareciendo nuevos paradigmas de gestión y evaluación para abordar los diferentes tipos de organizaciones conocidas hasta hoy, entre ellas, las empresas [9; 10; 11].

El control y la evaluación sistemática de su funcionamiento deberían constituir una práctica habitual dentro de toda organización [12]. Comprobar y valorar cómo se van engranando los diferentes y muy diversos componentes que la integran, es decisivo para su buena marcha y, sobre todo, para procurar su mejora continua, tanto en los elementos que determinan su accionar interno, como en aquellos que determinan su relación con el entorno.

Entre los principios rectores por los cuales se ha guiado el proceso de perfeccionamiento empresarial se encuentran el de considerarlo como un proceso de mejora continua de la gestión interna de la empresa, que posibilita lograr, mediante el trabajo sistemático, un alto desempeño para producir bienes o prestar servicios competitivos [13; 14]. Según los documentos referidos, la “supervisión y ajuste del sistema diseñado”, constituye un paso en el proceso de perfeccionamiento empresarial, pero en ellos no se describe de qué manera se realizaría la etapa de supervisión del sistema empresa, aspecto éste que constituye una necesidad en el proceso de mejora continua de la organización y, en general, en el nuevo sistema de gestión y dirección.

Por otra parte, en el marco regulatorio vigente para el plantel empresarial cubano, está establecido el uso de un grupo de indicadores seleccionados (Resolución 2/1997 del Ministerio de Finanzas y Precios (MFP) [15], Modelo 5903 de la Oficina Nacional de Estadísticas e Información, ONEI , entre otros instrumentos legales), los cuales son, fundamentalmente, de tipo económico-financiero, por lo que sólo miden la eficiencia empresarial en estas áreas. Otros instrumentos legales que norman el sistema de planificación y control empresarial (Resolución 276/04 del Ministerio de Economía y Planificación (MEP) [16] y la Resolución 60/11 de la Contraloría General de la República (CGR)) [17], abarcan áreas de gestión para las cuales no están definidos actualmente con enfoque sistémico los indicadores de evaluación.

La evaluación no debe significar un instrumento o recurso desmotivador, sino todo lo contrario [6]. Se parte de las premisas de que: 1) una organización madura y que aspira a estar entre las mejores en su esfera de actividad, se siente retada ante una evaluación externa si percibe objetividad [8], y 2) puede ser incluso una necesidad para ella en su proceso de mejora continua si, como práctica interna, ejercita la autoevaluación sistemáticamente [18; 19].

El objetivo del trabajo es demostrar la pertinencia de la Metodología para la Evaluación Integral de Empresas (MEISE), a través de su aplicación, en la evaluación del desempeño integral de una organización, para identificar sus oportunidades de mejora en función de consolidar su sistema de dirección y gestión.

Los resultados obtenidos permiten afirmar que el conocimiento previo de las reglas y contenidos de la evaluación juegan un papel importante. Para ello hace falta contar con los mismos referentes y pautas de actuación que permitan que una empresa se compare consigo misma a lo largo del tiempo, y con otras organizaciones, como método cotidiano de aprendizaje organizacional. La organización evaluada está en condiciones de obtener mejores resultados integrales en su gestión, a partir de transformar en objetivos de trabajo las oportunidades de mejora identificadas.

MÉTODOS

La propuesta de la Metodología para la Evaluación Integral de las Empresas cubanas (MEISE), que se utiliza en este trabajo, surge como resultado de las acciones que venía realizando la Empresa de Gestión del Conocimiento y la Tecnología (GECYT), en el desarrollo del Modelo y Sistema de Evaluación de Empresas de Alto Desempeño (MYSIVALE), con el apoyo del Grupo Ejecutivo de Perfeccionamiento Empresarial (GEPE), para contribuir a la implantación y consolidación del perfeccionamiento en el sistema empresarial del país. El MYSIVALE considera que las empresas pueden llegar a alcanzar diferentes niveles de desarrollo organizacional; por ello, en la metodología de evaluación se define la siguiente escala: Empresa Competente, de 100 hasta 90 puntos; Empresa Eficiente, de 89 hasta 70 puntos; Empresa en vías de la Eficiencia, menos de 70 puntos. La matriz de evaluación considera 8 Grupos de Criterios, 25 criterios y 72 requisitos. Estos requisitos están doblemente ponderados, primero dentro del conjunto de la matriz para una empresa, y luego por su diferente importancia relativa según sea el sector de actividad de la empresa a evaluar; es decir, productora de bienes, productora de servicios o comercializadora. La ponderación fue realizada por un grupo de especialistas de GECYT y del GEPE, constituidos en grupo de expertos para tal fin.

Las modalidades en que se puede aplicar la Metodología para la Evaluación Integral diseñada son las siguientes:

1. Auto-evaluación (independiente o asistida)

2. Evaluación por tercero, la que a su vez puede ser:

- por solicitud de la empresa o

- la evaluación para medir la consolidación del proceso de perfeccionamiento empresarial en la organización.

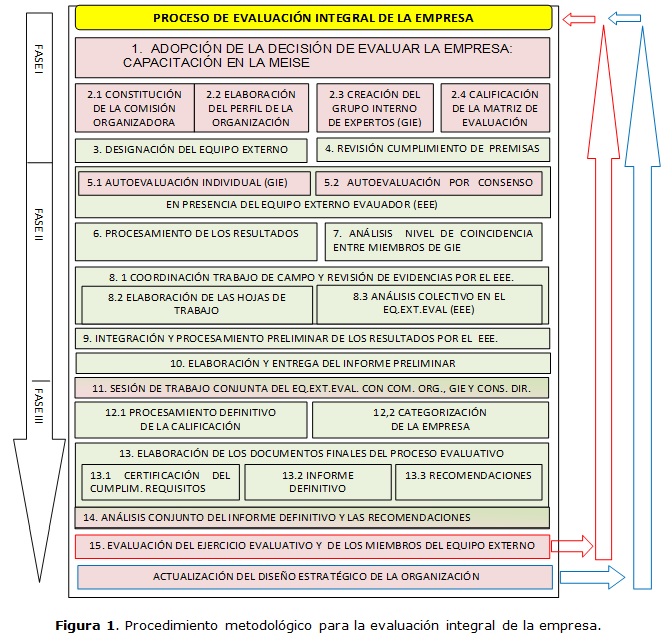

El procedimiento metodológico para la evaluación se compone de 3 fases, como se muestra en la figura 1.

Primera fase: o fase de decisión y preparación del ejercicio evaluativo. Esta fase tiene como objetivos: a) la preparación de condiciones para realizar correctamente el ejercicio evaluativo y b) contar con un personal idóneo para las tareas de evaluación. Está en dependencia de cuál sea la modalidad de aplicación. Básicamente se trata de adoptar la decisión de autoevaluar o evaluar a la empresa como parte de su programa de mejora continua. La empresa, además de cumplir con las premisas establecidas, debe contar con todos los antecedentes sobre la metodología, el listado de requisitos y evidencias que se exigen. Para la evaluación por terceros y la autoevaluación asistida, es necesario, además, que exista una solicitud formal por parte de la empresa a evaluar. La solicitud para evaluar el nivel de consolidación en la implantación del perfeccionamiento empresarial debe realizarse al GEPE. A partir de que se adopte la decisión de evaluar a la empresa, esta fase la componen 4 pasos:

1. Constitución y preparación del Equipo Externo Evaluador (EEE).

2. Conformación de la Comisión Organizadora en la organización a evaluar para: a) la recopilación y organización de la información, b) elaboración del informe contentivo del perfil organizacional, y c) la calificación previa de la matriz de evaluación.

3. Constitución del Grupo Interno de Expertos (GIE).

4. Verificación del cumplimiento de las premisas y capacitación respecto al modelo de gestión que se utiliza como referencia, en este caso, el Modelo y Sistema de Evaluación de la Empresa Cubana de Alto Desempeño, MYSIVALE.

Segunda fase: tiene como objetivo evaluar integralmente cada uno de los procesos y áreas de la organización a través del conjunto de requisitos concebidos en la matriz de evaluación. Esta fase está compuesta por 7 pasos, que son:

5. Calificación de la Matriz de Evaluación por el Grupo Interno de Expertos.

a) Ejercicio de Autoevaluación individual de la matriz de evaluación por parte del Grupo Interno de Expertos (GIE), en presencia del Equipo Externo Evaluador (EEE).

b) Evaluación colectiva, por consenso de cada requisito, conducida por el EEE.

6. Procesamiento de los resultados por el EEE.

7. Análisis del nivel de coincidencia entre los expertos.

8. Coordinación y realización del trabajo de terreno para la comprobación de las evidencias.

a) Comprobación de evidencias por parte del Equipo Externo Evaluador (EEE).

b) Llenado de las hojas de trabajo.

c) Análisis diario en el seno del Equipo Externo Evaluador (EEE). Este paso se realiza mientras dure el proceso de comprobación de evidencias para coordinar acciones, evitar duplicidad y garantizar el levantamiento total de las evidencias.

9. Integración y consolidación de las valoraciones del EEE y procesamiento preliminar de éstas. Evaluación en colectivo de cada requisito por el Equipo Externo Evaluador. Análisis de los resultados preliminares de la evaluación de la organización (comparando con los resultados obtenidos en procesos anteriores, si los hubiese).

10. Elaboración del informe con el resultado preliminar de la evaluación de la organización.

Tercera Fase: Tiene como objetivos: a) el análisis con la organización evaluada de los resultados obtenidos, y b) emitir las recomendaciones que se consideren necesarias. Esta fase consta de 4 pasos que son:

11. a) Entrega del Informe Preliminar a la Comisión Organizadora de la empresa evaluada para su análisis y valoración, b) Sesión de trabajo de los integrantes del EEE con las personas que la organización designe (preferentemente el GIE, la Comisión Organizadora y el Consejo de Dirección ampliado), para escuchar sus opiniones y descargos, si los hubiere, con respecto al informe preliminar; c) Si hubiese descargos o discrepancias, el EEE puede decidir realizar una nueva verificación de evidencias, el re-análisis de los resultados contenidos en el informe preliminar o ratificar la evaluación.

12. Procesamiento definitivo de la calificación y categorización de la empresa en alguno de los estadíos previstos en la metodología.

13. Elaboración de los documentos finales del proceso evaluativo: a partir de las hojas de trabajo, se elaboran por parte de los miembros del EEE, los correspondientes Certificos del Cumplimiento de cada requisito (deben ser firmados por cada experto y por el Responsable del EEE, y pasan al expediente de la evaluación de la referida organización). El EEE aprueba con carácter definitivo la evaluación integral de la organización. Se elabora de manera definitiva y en colectivo, entre los miembros del EEE, la evaluación integral de cada requisito para la organización. Se aplican las herramientas informáticas (paquete informático EvalEmp) y se realizan los análisis estadísticos y gráficos que se obtienen como resultado.

Elaboración del informe definitivo de la evaluación. En este informe se hará especial énfasis en la identificación de las principales oportunidades de mejora para la organización evaluada. En sus recomendaciones, el informe hará referencia a los aspectos más sustantivos que deben ser transformados en la organización evaluada a los efectos de que ésta esté en condiciones de elaborar el plan de acciones correspondientes, como parte de su programa de mejora continua.

14. Entrega del Informe Definitivo a la organización evaluada y análisis del mismo con las personas que en ésta se decida.

15. Se analiza la calidad y el cumplimiento de los procedimientos en el ejercicio evaluativo desarrollado y se evalúa el desempeño en el mismo de los integrantes del Equipo Externo Evaluador.

RESULTADOS

Para los propósitos de este artículo, el proceso de evaluación integral de la empresa consistió en aplicar la metodología de evaluación a una entidad que aplica el perfeccionamiento empresarial. No obstante, la misma se puede aplicar también a cualquier otro tipo de empresa que lo solicite. Esta metodología permite evaluar en poco tiempo el estado de los procesos y resultados fundamentales en cualquier organización, facilitando con ello el enfoque integral en la toma de decisiones. A continuación se exponen los resultados de la aplicación en una empresa comercializadora.

La empresa evaluada fue fundada el 1ro. de febrero de 1991. En 1997 pasa a ser una Sucursal de una empresa nacional. Actualmente cuenta con 2 250 trabajadores y desde septiembre del 2004 implanta el perfeccionamiento empresarial. Sus actividades productivas y de servicios abarcan el comercio minorista y mayorista, y la prestación de servicios. A los efectos de esta evaluación la Sucursal clasificó como una empresa Comercializadora.

La Evaluación por Terceros se realizó a solicitud de la empresa, aplicando para ello la Metodología contenida en el Modelo y Sistema de Evaluación de Empresas de Alto Desempeño.

El Director General de la Sucursal elaboró la solicitud para la realización de la evaluación, entregó el perfil descriptivo de la organización y designó la Comisión Organizadora, la cual realizó la calificación de la matriz de evaluación. Estos documentos fueron analizados por el Equipo Externo Evaluador, sirviendo de preparación previa para la realización de la evaluación. Los resultados de la calificación de la Matriz de Evaluación por la Comisión Organizadora de la Sucursal, para completar el perfil de la organización, muestran que esta Comisión consideró que 64 requisitos podían ser calificados como Competentes (C), 8 como Eficientes (E) y ninguno En Vías de la Eficiencia (NC) o que No Aplican (NA) o No Procede Evaluar (NE) en esta organización, lo cual dio como resultado que la Sucursal se auto-propusiera una calificación de Empresa Competente. El procesamiento de estos datos utilizando el paquete informático EvalEmp, aportó para la Sucursal una puntuación ponderada de 92.7479 puntos y una brecha de 7.2521 puntos.

En la fecha acordada se realizó un ejercicio de Autoevaluación por parte del Grupo Interno de Expertos (GIE), en presencia del Equipo Externo Evaluador (Autoevaluación Asistida), en el que participaron los expertos internos seleccionados quienes, utilizando como referencia la Matriz de Evaluación del MYSIVALE, analizaron los indicadores establecidos para cada uno de los 72 requisitos y señalaron cuál de ellos era cumplido por la empresa y en qué condición. La selección de un adecuado Grupo Interno de Expertos es uno de los aspectos que se considera importante, tanto para el proceso de Autoevaluación, como durante el proceso de Evaluación por Terceros de una organización, y debe responder a la siguiente caracterización: Conjunto de entre 5 y 15 individuos con capacidades y experiencias propias, que interactúan para el logro de uno o más objetivos, en este caso, dar criterios evaluativos sobre su empresa, y que tienen una relación psicológica entre ellas; o sea, que cada uno percibe a los otros y se percibe a sí mismo como competente y perteneciente al conjunto. En este caso, se logró que los expertos fuesen aquellos que mejor conocían la organización, provenientes de todas las áreas claves de la empresa, que hubiesen tenido vivencia real de las acciones ejecutivas y estratégicas de la empresa en el último año, sin ser, necesariamente, todos los miembros del Consejo de Dirección.

En la Autoevaluación Asistida, en presencia del EEE, cada integrante del GIE calificó cada uno de los requisitos. Al determinar la puntuación para cada uno de los 8 grupos, 25 criterios y 72 requisitos analizados, los resultados obtenidos aportaron una evaluación general de Empresa Competente, con una puntuación ponderada de 91.1520 puntos y una brecha de 8.8480 puntos de 100 posibles, puntuación ligeramente inferior a la otorgada por la Comisión Organizadora.

En la Autoevaluación por consenso, ejercicio que se realiza a viva voz aplicando el método de trabajo en grupos, los resultados muestran que disminuyó el número de requisitos evaluados en la condición de competente y en la condición de eficiente. En el análisis se llegó a la conclusión de que todos los requisitos son aplicables, y por lo tanto, exigibles a esta organización.

Posterior a la realización del ejercicio con el GIE, se pasó a la fase de revisión de las evidencias por parte de los evaluadores externos. Debido a la dispersión geográfica de sus unidades, se reprodujo el equipo evaluador en sub-equipos integrales. Se comprobó el cumplimiento de los 72 requisitos contenidos en los 25 criterios de evaluación del desempeño de las empresas cubanas, mediante el examen detallado de las 123 evidencias asociadas a los requisitos, las que fueron aportadas por la Sucursal y sus complejos u obtenidas por el Equipo Externo Evaluador. La revisión de evidencias se realizó de 3 formas, que a su vez constituyen 3 niveles de avance o profundización en el análisis del cumplimiento de cada requisito: 1) Evidencias documentadas, 2) Evidencias por conocimiento, demostradas durante el proceso de observación, entrevistas y encuestas a los implicados; y 3) Evidencias por comportamiento y resultados logrados.

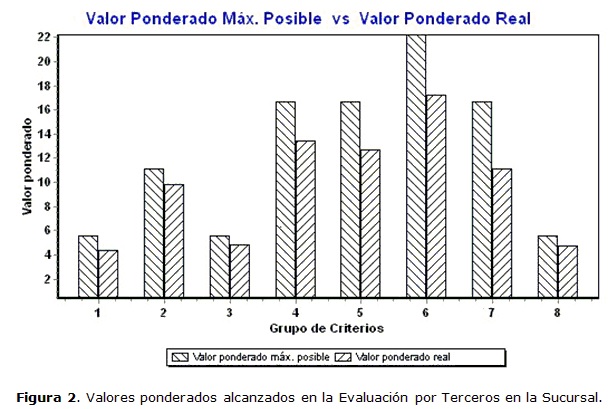

De acuerdo con las evidencias comprobadas al realizar la Evaluación por Terceros, la Sucursal obtuvo una calificación de Empresa Eficiente, con una calificación ponderada de 78,27 puntos y una brecha de 21.73 puntos. En la tabla 1 pueden apreciarse los resultados de los 4 momentos evaluativos descritos anteriormente. En correspondencia con el análisis realizado en la discusión de los resultados con la Comisión Organizadora y el Grupo de Expertos Internos, se encontró que los requisitos en los cuales la empresa debería trabajar para resolver el 70 % de la brecha, son los relacionados en la tabla 2. Los resultados obtenidos por Grupos de Criterios son los que se muestran en la tabla 3. Los mismos ponen de manifiesto que las principales brechas de esta organización se encuentran en las áreas relacionadas con: el Impacto en la Sociedad, el Capital Humano, el Capital Estructural y la Tecnología, y el Área de Capital Relacional y Mercadotecnia.

En la figura 2 se aprecia la relación existente entre el valor ponderado obtenido y el valor ponderado máximo posible para cada Grupo de Criterios.

Puede apreciarse que el GEPE le dio gran importancia al sector de las empresas comercializadoras y, por ende, le asignó valores altos en los pesos al grupo 06-Capital Humano, 04-Capital Relacional. Mercadotecnia, O5-Capital Estructural. Tecnología y 07-Impacto en la Sociedad; lo que hace que calificaciones inferiores a la máxima posible en los requisitos que conforman esos grupos, aporten una brecha considerable en relación con el resto de los grupos.

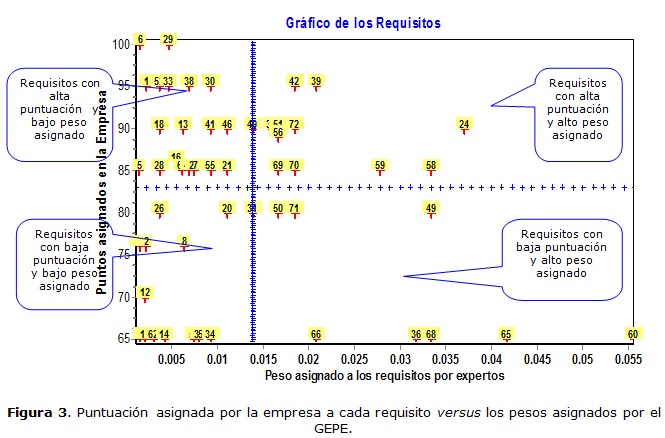

Para facilitar el análisis individual de los requisitos, se utilizaron gráficos, en los que se comparan los resultados obtenidos. La figura 3 relaciona la puntuación asignada por la Sucursal a cada requisito con los pesos (importancia o valor ponderado) asignados por el grupo de expertos de GECYT-GEPE. Nótese que en el caso de Sucursal, existe un elevado número de requisitos a los que la empresa asigna altas puntuaciones (por encima de la media), y, sin embargo, fueron poco ponderados (por debajo de la media para los pesos). Se trata de requisitos que en realidad no influyen decisivamente en los resultados de la evaluación, ya que al estar poco ponderados, no pueden mover a la organización hacia el estadío de alto desempeño (no se pueden mover hacia el cuadrante superior derecho, con independencia de que alcancen el máximo de puntuación).

DISCUSIÓN

Un análisis detallado al interior de cada Grupo de Criterio, teniendo en cuenta las evidencias comprobadas en esta organización, aporta los siguientes resultados:

En el Grupo de Criterios de EFECTIVIDAD, la Sucursal tiene una brecha de 1.2205, la cual viene dada, fundamentalmente, porque a pesar de que cumple el Plan de Gasto Total por Peso de Ingreso, el valor Real no mantiene un comportamiento decreciente en los últimos 2 años (crecen los gastos de salario, fuerza de trabajo y seguridad social). A pesar de que se cumple el plan acumulado de productividad por trabajador para el año y el real crece ligeramente con respecto al año anterior, la tendencia no es creciente en los últimos 3 años. Debe verificarse la fórmula de cálculo que emplea la entidad para determinar su productividad, ya que en el modelo 5903, al cierre de diciembre se detectan diferencias con los cálculos realizados. La gestión de créditos bancarios es una actividad que se realiza a nivel de la corporación, mientras que la Sucursal no tiene establecida una política financiera en relación con la gestión de créditos con proveedores y a clientes, tal como establecen las Resoluciones No. 56 y No. 64 del 2001 del Banco Central; siendo ésta una actividad que de hecho se realiza en determinadas acciones comerciales. Ello redunda en la gestión de las cuentas por cobrar y por pagar.

En ORGANIZACIÓN, la Sucursal tiene una brecha de 1.2593. La actualización del expediente que se realizó no está refrendada por Resolución del Director General y no contempla todas las variaciones realizadas. La estructura es plana, con 2 niveles de dirección, tanto en la sucursal como en los complejos. La estructura aprobada en el expediente no se corresponde en su totalidad con los procesos identificados en el Manual de Calidad. La estrategia integral de la Sucursal fue aprobada y actualizada. En ella se define un grupo amplio de objetivos estratégicos con su plan de acciones bien detallado. Solamente se ha realizado el ejercicio de proyección estratégica en 3 Complejos. No hay una correspondencia clara y precisa entre los objetivos que le establece la Corporación con los enunciados en el documento de la proyección estratégica elaborado en la Sucursal, pero sí entre éstos y los de los complejos que realizaron la proyección estratégica.

En PLANEACIÓN Y CONTROL, la Sucursal tiene una brecha de 0.7130. Esta brecha viene dada porque, a pesar de que la empresa cuenta con un Plan Anual Empresarial, éste no se acogía totalmente a lo establecido en la Resolución 276 del MEP. Se considera que la Sucursal puede continuar mejorando en la sustitución de importaciones, tanto en el orden interno como en los productos y servicios que comercializan para ser utilizados por sus clientes. Igualmente ocurre en el diseño y uso del cuadro de mando integral, no sólo como sistema estructurado de información, sino como herramienta de gestión para el cumplimiento de los objetivos estratégicos de la organización.

En el Grupo de Criterios de CAPITAL RELACIONAL Y MERCADOTECNIA, la Sucursal tiene una brecha de 3.1911. Aunque se muestran algunos resúmenes que reflejan fundamentalmente los problemas detectados en las visitas que realizan de forma integral a las unidades y los complejos, no está montado un real sistema de trabajo y retroalimentación de las opiniones de los clientes. La atención a clientes se encuentra estructurada con enfoque reactivo, en función de las quejas y reclamaciones de éstos.

Los libros de quejas y sugerencias se utilizan como vía fundamental para conocer las opiniones de los clientes, pero en el muestreo realizado se evidenció desactualización, poco uso real por los clientes y no se encontraron evidencias del seguimiento dado a las opiniones que en éstos aparecen. Existe buen trabajo con las marcas propias de la Corporación, no así con el registro de los nombres de los establecimientos, aspecto en que se necesita clarificar el alcance de la responsabilidad legal de la Sucursal.

En el Grupo de Criterios de CAPITAL ESTRUCTURAL. TECNOLOGÍA, la Sucursal tiene una brecha de 4.000. Se dispone de tecnología suficientemente actualizada que le permite asegurar los niveles de trazabilidad de las mediciones y la calidad, y ser competitivos en el sector, para la operación de productos y servicios que garantizaron casi toda la facturación en el último año. No obstante, no cuenta con una estrategia tecnológica documentada y, por lo general, se asocia el concepto de tecnología sólo al equipamiento tecnológico, por lo que no la gestionan o la gestionan aleatoriamente sin clara conciencia de su importancia para la innovación de procesos. No existen evidencias de estudios de balance de carga/capacidad del equipamiento tecnológico que se adquiere, en correspondencia con el flujo tecnológico que se utilizará, lo que provoca desbalances productivos (ejemplo: Centro de Elaboración). En la mayoría de los procesos de producción y servicios cuentan con un plan de mantenimiento del equipamiento, pero se carece de cartas tecnológicas para el mantenimiento y de registros de las operaciones realizadas.

Tienen verificados y certificados (con el sello correspondiente) por la Oficina Nacional de Normalización (ONN), los medios de medición de peso y volumen, pero carecen de certificación en otros controles básicos como los relativos a temperatura para la cadena de frío. No se pudieron obtener evidencias de cartas tecnológicas para los diferentes procesos, con excepción de los relativos a las ventas en la red minorista. Los servicios de mantenimiento a terceros, carecen igualmente de cartas tecnológicas elaboradas de acuerdo a las características de la entidad (en algunos casos se utilizaban las indicaciones del fabricante).

En el Grupo de Criterios de CAPITAL HUMANO la Sucursal tiene una brecha de 5.0136. Se trabaja en la actualización de los perfiles de competencia. No se han desarrollado análisis del comportamiento de la retención. Se considera posible un mejoramiento en las áreas de formación y capacitación vinculada a los puestos de trabajo, ya que no se muestran evidencias de que se controle su cumplimiento. La evaluación del desempeño se realiza mensualmente y existe un sistema automatizado para la realización de la misma. En opinión del Equipo Externo Evaluador, este proceso, realizado de esa forma, tiende a ser formalista, lo que puede impedir que se logren los objetivos deseados.

La brecha correspondiente al Grupo de Criterios de IMPACTO EN LA SOCIEDAD es de 5.5000. La organización está trabajando en el desarrollo de un programa de medidas sobre el medio ambiente. No está definida claramente la política medioambiental, sino que existe una declaración de principios al respecto. Estas actividades son incipientes y se realizan las coordinaciones pertinentes con las entidades de la provincia para el desarrollo de las actividades medioambientales. No se aplican los principios, ni las buenas prácticas de higiene y seguridad alimentaria (sistemas HACCP). La entidad está trabajando en el diseño de su sistema de gestión de la calidad, en el cual se considerarán los aspectos relacionados con la inocuidad de los alimentos. Se trabaja en la implementación de la NC-ISO 18 001. Aún no poseen el Aval de implementación o la certificación del mismo, según el Programa Conjunto GEPE–ONN. Al estar las tareas relacionadas con la implementación del programa medioambiental en fase incipiente, la empresa no ha optado por las condiciones especificadas en dicho requisito. Han obtenido diversos reconocimientos en el ámbito territorial.

En el Grupo de Criterios de PREPARACIÓN PARA CONTINGENCIAS (DEFENSA), la empresa tiene una brecha de 0.8333, la cual viene dada porque no existen evidencias de que todos los trabajadores se han preparado en función del cumplimiento del plan de misiones para tiempo de guerra de la organización. Las medidas de protección contra ataques aéreos que se informan, aún son insuficientes para garantizar la vida del personal.

El análisis de los valores ponderados obtenidos por la Sucursal en comparación con los pesos asignados y el valor ponderado máximo posible obtenido por el GEPE, muestra que la empresa debe trabajar con prioridad en los aspectos relacionados con el Impacto en la Sociedad, el Capital Humano y el Capital Estructural-Tecnología. El resultado muestra que se tiene un buen desempeño en los aspectos relacionados con la Organización y Liderazgo, Planeamiento y Control, y en el cumplimiento de las tareas relacionadas con la Defensa.

La evaluación por terceros realizada muestra que la empresa presenta requisitos en la zona de los altamente ponderados, en los cuales pudiera incidir para mejorar su gestión; tal es el caso de los requisitos 36: Conformidad y Satisfacción de los clientes, 49: Resultados Innovativos organizacionales, 65: Seguridad laboral y salud en el trabajo, 60: Mejoras en la evaluación del desempeño, 68: Premios y Reconocimiento ambiental, y 66: Gestión de la Calidad. En estos casos, aun cuando algunos están evaluados como eficientes, mejorar la puntuación de los mismos contribuiría a mejorar la evaluación integral de la empresa.

El análisis del nivel de coincidencia en las respuestas de los expertos es de significativa importancia, por cuanto muestra las diferencias en los niveles de conocimiento y en los enfoques o interpretaciones que los expertos tienen sobre lo que está ocurriendo en la organización. Al Director, le permite evaluar el nivel de cohesión alcanzado y la unidad de pensamiento y de acción; en particular, cuando el grupo de expertos de la empresa está integrado, como en este caso, por parte de su propio equipo de dirección. Existió Significativa Coincidencia (SC) en la manera en que los expertos internos de la Sucursal calificaron 42 de los requisitos (58.33 %) y Coincidencia (C) en 15 (20.83 %). No obstante, en cinco requisitos se alcanzó No Coincidencia (NC), y en 10, las respuestas fueron Significativamente No Coincidentes (SNC). Estos resultados llaman la atención sobre la necesidad de continuar fortaleciendo los esfuerzos de comunicación interna en la organización.

Por otra parte, el análisis de las puntuaciones otorgadas por los miembros del Grupo Interno de Expertos, demostró que, de un total de 648 evaluaciones individuales posibles, teniendo en cuenta la cantidad de expertos participantes y de requisitos a evaluar, en el 71 % de las veces se otorgaron calificaciones superiores a los 90 puntos (calificación de competente, para esos requisitos); en tanto que en el 16 % de las calificaciones otorgadas se consideró que esos requisitos calificaban como eficientes. Cada experto consideró, como promedio, que 3 requisitos de la Matriz de Evaluación no eran cumplidos por la organización y que 8 de éstos, como promedio, eran No Aplicables y por tanto, no procedía evaluarlos en esta organización.

En general, el número total de requisitos evaluados como competentes decrece en la medida en que la organización trabaja de manera más reiterada con la matriz de evaluación, lo cual es indicativo de la necesidad de realizar acciones de capacitación respecto al Modelo y Sistema de Evaluación de la Empresa Cubana de Alto Desempeño (MYSIVALE). En el orden cualitativo se aprecia una diferencia importante (ver tabla 1), entre las dos autoevaluaciones del Grupo de Expertos Internos de la empresa, en particular, en los Grupos de Criterios de Capital Humano e Impacto en la Sociedad.

El Equipo Externo Evaluador consideró que la Sucursal obtuvo la evaluación de COMPETENTE en 23 requisitos de evaluación, EFICIENTE en 29, y calificación de EN VÍAS DE LA EFICIECIA en 20 requisitos. Se consideró que en esta empresa no procede evaluar los siguientes requisitos: 2- Cumplimiento del Plan de Aportes en Moneda Libremente Convertible (MLC), 3-Cumplimiento del Plan de aporte por rendimiento de la inversión estatal, 7-Cumplimiento de Ventas MLC, 8-Plan exportaciones y 70-Cumplimiento del Plan de demandas para tiempo de paz. No hubo respuestas “No Sabe”, lo que indica que el conocimiento interno de la organización por parte del Grupo Interno de Expertos es adecuado. No obstante, al comparar los resultados de los 4 momentos de evaluación aplicados, se aprecia una diferencia entre los resultados obtenidos, lo cual es indicativo de la necesidad de continuar profundizando en la comunicación y el conocimiento general de la organización y del MYSIVALE.

La calificación obtenida por la Sucursal en esta Evaluación por Tercero, siguiendo la metodología aprobada por el Grupo Ejecutivo de Perfeccionamiento Empresarial, GEPE, fue la de EMPRESA EFICIENTE, teniendo en cuenta la puntuación ponderada obtenida al evaluar cada requisito, una vez verificadas cada una de la 123 evidencias correspondientes. La empresa tiene aún una brecha que vencer, lo cual debe ser motivo de estudio por parte del equipo de trabajo encargado de diseñar la estrategia de la organización, determinando los aspectos que inciden en la calificación obtenida y elaborando los planes de acción que resuelvan dichos problemas en un tiempo prudencial. En opinión del Equipo Externo Evaluador, las principales Oportunidades de Mejora para la Sucursal, están relacionadas con:

1. Clarificar más el alcance del enfoque estratégico a nivel de la Sucursal y de los Complejos comerciales que la integran, así como la aplicación de la dirección por objetivos.

2. Evaluar la correspondencia entre los diferentes tipos de negocio, sus procesos fundamentales y la estructura de funcionamiento.

3. Ampliar la gestión de la innovación a la de procesos y organizacional, así como documentar una estrategia al respecto.

4. Lograr una mayor armonía en la utilización de los instrumentos vinculados al sistema del control interno, incluyendo la evaluación de riesgos.

5. Ampliar la gestión del capital humano, con la utilización de instrumentos de evaluación y certificación de competencias, planes de carrera, estudios de organización y normación del trabajo, así como documentar una estrategia al respecto.

6. Avanzar hacia un sistema integrado del capital humano, la gestión de la calidad, el medio ambiente y la seguridad y salud en el trabajo; sobre la base de los procesos identificados.

7. Modificar el actual sistema de atención al cliente para que permita eliminar formalidades en relación con el mercado minorista y cubrir nuevas necesidades de sus clientes mayoristas, actuales y potenciales.

8. Implementar un modelo de gestión integral de la organización, que permita alcanzar una mayor eficiencia y eficacia en los resultados sistemáticos de mejora.

9. Aplicar nuevamente y con carácter sistemático la metodología para la evaluación integral de la empresa como herramienta de análisis y aprendizaje organizacional, y como parte del proceso de mejora continua que se lleva a cabo en esta organización.

CONCLUSIONES

1. La metodología expuesta permite evaluar con enfoque sistémico e integral el desempeño de una empresa e identificar sus oportunidades de mejora en función de consolidar su sistema de dirección y gestión.

2. El hecho de que la empresa conozca esta metodología, le permite practicar la autoevaluación como parte de su sistema de gestión, en el convencimiento de que está prestando atención a las áreas de atención y resultados que a nivel de país son realmente importantes.

3. Los resultados obtenidos por la Sucursal utilizando la Metodología para la Evaluación Integral de Empresas, permiten afirmar que esta organización está en condiciones de obtener mejores resultados integrales en su gestión, a partir de transformar en objetivos de trabajo las oportunidades de mejora identificadas.

REFERENCIAS

1. ODRIOZOLA, S., «Hacia una nueva concepción del llamado capital humano en Cuba», [tesis de doctorado], La Habana, Universidad de La Habana, 2007.

2. PICADO, X., «Criterios para realizar evaluaciones de calidad» Ciencias Sociales, 2002, vol. 97, no. 97, pp. 9-16, ISSN 0482-5276.

3. MONTILLA, O. J., «Modelo para evaluación de empresas industriales del subsector cosméticos» Estudios Gerenciales, 2005, vol. 20, no. 92, pp. 25-45, ISSN 0123-5923.

4. ACEVEDO. J. A.; GÓMEZ, M. I., La logística moderna en la empresa, La Habana, Félix Varela, 2010, ISBN 978-959-07-1135-0, pp. 12-21.

5. ALFONSO, D., «Modelo de dirección estratégica para la Integración del sistema de dirección de la Empresa», [tesis de doctorado], La Habana, Instituto Superior Politécnico José Antonio Echaverría (Cujae), Centro de Estudios de Técnicas de Dirección (CETDIR), Facultad de Ingeniería Industrial, 2007.

6. VIDAL, E., Diagnóstico organizacional, 2da. ed., Bogotá (Colombia), ECOE Ediciones, 2004, ISBN 958-64-8371-1.

7. ARTILES, S., «Modelo de información y conocimiento para la empresa cubana en perfeccionamiento», [tesis de doctorado], La Habana, Universidad de La Habana, Facultad de Comunicación, 2010.

8. FALOH, R., «Evaluación de organizaciones ante el nuevo paradigma de la gestión del conocimiento», Gestión del Conocimiento, un enfoque gerencial, La Habana, Academia, 2004, pp. 11-26, ISBN 959-270-037-0.

9. BUENO, E., MORCILLO, P., RODRÍGUEZ, J., LUQUE, M. A., CERVERA, M., RODRÍGUEZ, O., MURCIA, C., CAMACHO, C., MERINO, B., VILLANUEVA, J., MARTÍNEZ, J., Capital Intelectual y producción científica, Madrid, Dirección General de Investigación, Consejería de Educación, Comunidad de Madrid, 2002, ISBN 84-451-2233-9.

10. ESPINOSA, S., «Modelo y Sistema de Evaluación para la empresa cubana de alto desempeño», en Taller Internacional Empresas de Alto Desempeño San José (Costa Rica), Bases de Conocimiento INNRED, 2004, [consulta: 04-05-2010]. ISBN 959-270-038-9. Disponible en: <http://www.cegesti.org; http://www.innred.org>

11. ROOS, J.; ROOS, G.; GRAGONETTI, N.; EDVINSSON, L., Capital Intelectual, Barcelona (España), Paidós Empresa, 1997, ISBN 84-493-1911-3.

12. COLECTIVO DE AUTORES, Estrategia Organizacional, La Habana, Félix Varela, 2010, ISBN 978-959-07-1014-8.

13. CONSEJO DE ESTADO, «Decreto-Ley 187 De las Bases Generales del Perfeccionamiento Empresarial» Gaceta Oficial de la República de Cuba, 1998, vol. 45, pp. 2-11, ISSN 0864-0793.

14. CONSEJO DE ESTADO, «Decreto-Ley No. 252 Sobre la continuidad y el fortalecimiento del sistema de dirección y gestión empresarial cubano» Gaceta Oficial de la República de Cuba, 2007, vol. 41, pp. 237-241, ISSN 0864-0793.

15. MINISTERIO DE FINANZAS Y PRECIOS, «Resolución No. 2. Indicadores seleccionados» Gaceta Oficial de la República, 1997, no. 4, pp. 62-63, ISSN 1682-7511.

16. MINISTERIO DE ECONOMÍA Y PLANIFICACIÓN, «Resolución 276. Sobre la Planificación Empresarial» Gaceta Oficial de la República, 2003, no. 18, pp. 273, ISSN 1682-7511.

17. CONTRALORÍA GENERAL DE LA REPÚBLICA, «Resolución 60. Normas del Control Interno» Gaceta Oficial de la República, 2011, vol. CIX, no. 13, pp. 39-50, ISSN 1682-7511.

18. ESPINOSA, S., «Experiencias en la aplicación del Modelo y Sistema de Evaluación de Empresas en Cuba», en Jornadas Iberoamericanas de gestión de la innovación para desarrollar organizaciones de alto desempeño (16 al 20 de mayo), Antigua (Guatemala), Centro de Formación de la Cooperación Española, 2005, [consulta: 25-03-2009]. Disponible en: <http://www.innred.org>

19. ESPINOSA, S.; FERNÁNDEZ DE ALAISA, M. C., Nueva herramienta para las empresas que aspiran a elevar su desempeño [en línea], Compendio 2009, Revista Nueva Empresa, 2009 [consulta: 2011-04-12]. ISBN 978-959-270-171-7. Disponible en: <http://www.nuevaempresa.cu>

Recibido: 26/11/2011

Aprobado: 27/08/2012

Sergio Espinosa-Moré. Grupo Ejecutivo de Perfeccionamiento Empresarial. La Habana, Cuba.

E-mail: sergioem@cecm.cu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}