Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkIngeniería Industrial

versión On-line ISSN 1815-5936

Ing. Ind. vol.35 no.2 La Habana Mayo.-ago. 2014

ARTÍCULO ORIGINAL

El Cuadro de Mando Integral en el Centro de Inmunología Molecular

The Balanced Scorecard in the Molecular Immunology Center

Daimeé Padilla-AguiarI, José Antonio Acevedo-Suárez II, Agustín Lage-Dávila I, Francisco Figaredo-Curiel III

I Centro de Inmunología Molecular. La Habana. Cuba.

II Instituto Superior Politécnico José Antonio Echeverría. La Habana. Cuba.

III Universidad de La Habana. La Habana. Cuba.

RESUMEN

El trabajo persigue explicar los factores sociales que han permitido al Centro de Inmunología Molecular (CIM) desarrollarse hasta su nivel actual, y aquellos que están afectando la interacción de las actividades científico-investigativas y productivas. Para ello se analizaron documentos de la organización, la estrategia del CIM dentro del proceso de planeación, indicadores de desempeño, así como la bibliografía internacional y nacional sobre el tema. Se obtuvo como resultado para el Centro una experiencia positiva, al poder gestionar sus procesos de dirección a través de la misión, con procedimientos y un sistema de indicadores que no responde solamente a elementos financieros. Dichos resultados se reflejan en el Cuadro de Mando Integral (CMI), en el cual todos los trabajadores hasta la alta dirección juegan un papel fundamental. Todo ello permitió comprobar que los sistemas de gestión ayudan a lograr la interacción de las actividades científico-investigativas y productivas en el CIM, lo cual constituye un elemento innovador dentro del CMI.

Palabras clave: control de gestión, cuadro de mando integral, gestión por procesos, factores clave del éxito.

ABSTRACT

The objective of this paper is to explain the social factors that have enabled the Molecular Immunology Center (CIM, by its Spanish acronyms) to develop to its current level, and those affecting the interaction of scientific-research and productive activities. With this purpose, some documents of the organization were analyzed, as well as its strategy as part of the planning process, the performance indicators and the international and national literature on this subject. The results obtained for the Center were a positive experience in order to manage their management processes through the mission, the procedures and a system of indicators that not only responds to financial indicators but also non-financial. All the results are reflected in the Balanced Scorecard in which all the workers, including the senior management, play a fundamental role. These elements permitted to ensure that management systems help to achieve the interaction of scientific-research and productive activities in the CIM, which is an innovative element within this organization.

Key words: management control, balanced scorecard, process management, key factors of success.

INTRODUCCIÓN

La necesidad del cambio constante en las organizaciones a fin de acoplarlas a las necesidades del entorno es tema obligado de académicos y grandes empresarios [1]. Esto tiene en su base el hecho de que las organizaciones que mejor se adapten a esta capacidad de innovación de cambios permanentes, de flexibilidad y que transformen estos en beneficios a sus clientes, estarán en mejores condiciones de mantener un nivel de competitividad que le garantice su permanencia a lo largo del tiempo en el mercado.

Particular atención requiere el estudio de los cambios en la esfera de la gestión que deben operarse en las organizaciones dedicadas a la alta tecnología, debido a que estas tienen su fundamento en la necesidad de crear productos y servicios con un alto nivel de conocimiento incorporados (economía del conocimiento) y una velocidad cada vez mayor de que estos productos pasen por las etapas de la Investigación desarrollo (I + D).

Este último, precisamente, es el caso del Centro de Inmunología Molecular (CIM), que es una institución biotecnológica cubana dedicada a la investigación básica, desarrollo y fabricación de productos a partir del cultivo de células de mamíferos de acuerdo con las regulaciones de las actuales Buenas Prácticas de Manufacturas.

El CIM, cuyas nuevas instalaciones se inauguraron en Diciembre de 1994, tiene como misión "obtener y producir nuevos biofármacos destinados al tratamiento del cáncer y otras enfermedades crónicas no trasmisibles e introducirlos en la salud pública cubana. Hacer la actividad científicamente sostenible y hacer aportes a la economía del país" [2]. Cumplir esta misión implica asimismo en los momentos actuales enfrentar complejos desafíos, ya que este tipo de organización se caracteriza por:

- Productos con un alto nivel de conocimientos incorporados.

- Alto gasto de Investigación y desarrollo.

- Alto componente de negociación sobre intangibles.

- Alto uso de la protección por patente.

- Altos estándares regulatorios.

- Incorporación de alto riesgo a la gestión.

- Recursos Humanos extremadamente valiosos.

- Alto nivel de eficiencia y reproducibilidad de los procesos productivos.

- Consolidación de áreas de ventajas científicas que permitan la continuidad de líneas de productos en desarrollo a mediano y largo plazo.

Nada de esto es posible alcanzarlo sin un adecuado enfoque de desarrollo de la ciencia y las tecnologías que conllevan a un mejoramiento de la sociedad. El tema crítico en este enfoque es el de las conexiones entre la Ciencia y la Economía. Ya con cierta experiencia acumulada en el mundo, y también en Cuba, va siendo posible que la investigación gerencial identifique los procesos por los cuales estas conexiones ocurren, y los obstáculos que la limitan. En este tema hay un desafío especial para los cubanos, pues se trata también de identificar las especificidades de nuestro contexto y las soluciones concretas que han ido apareciendo; las cuales derivan de nuestras realidades, a la que no siempre puede extrapolarse la literatura de otros países sobre el tema. En este caso concretamente se sitúa como ciencia fundamental de la investigación la gerencial (o administración) con los procesos de dirección, donde se despliegan un conjunto de tecnologías que enmarcan conocimientos, equipos y personal; que tributan al cumplimiento de los principales objetivos de dirección como ciencia, los cuales son: la planeación, la organización, el liderazgo y el control. Siendo la conexión directa entre la ciencia y la economía un fenómeno relativamente reciente en tiempo histórico, los procesos de organización, liderazgo y control de este tipo de organizaciones contienen todavía un alto componente de intuición y conocimiento tácito. Pero al mismo tiempo ya comienzan a aparecer regularidades que permiten estructurar yhacer explicito al menos parte del conocimiento gerencial que se necesita en este tipo de organización.

El objetivo del presente trabajo es explicar los factores sociales que han permitido al CIM desarrollarse hasta el nivel actual, así como aquellos que están afectando la interacción de las actividades científico-investigativa y productiva en el CIM actualmente.II. MÉTODOS.

Los profundos cambios estructurales de la economía mundial, han modificado la naturaleza de la competencia tanto en las grandes empresas como en las medianas, pequeñas y micro empresas. Sin embargo, cabe preguntarse, ¿por qué es tan diferente este cambio a los anteriores, si estamos viviendo en un mundo donde el cambio siempre estuvo presente a lo largo de la historia?.

¿Cuál es el factor diferencial del cambio en el último siglo?. La aceleración de la velocidad del cambio .

No se tiene la certeza de lo que va a pasar en el futuro, pero sí se puede determinar qué camino van a tomar los acontecimientos que llevarán a la transformación de las empresas.

Hoy, más que nunca, la tendencia de información, determinará la diferencia entre las posibilidades de éxito y la inminencia del fracaso de las organizaciones; pero la información no es un recurso localizable en un lugar de la empresa, la información se encuentra dispersa en la organización y en su contexto.

La transformación que se produce en el micro y en el macro entorno que rodean la vida de las empresas nos lleva a un cambio más global, configurando un sistema en que la creación de riquezas dependerá del intercambio de datos, información y conocimiento.

Esta globalización de los mercados ha requerido que las empresas busquen una nueva forma de ser competitivas para poder sobrevivir, alentando una innovadora perspectiva de gestión que traduzca la estrategia de crecimiento en términos operativos.

Además, los nuevos programas de cambios de gestión de las empresas en la era de la información se basan en los productos y servicios de alta calidad, empleados expertos y motivados, procesos internos predecibles y sensibles, clientes leales y satisfechos.

Esto requiere, además de los informes financieros tradicionales, informes de gestión que incorporen entre otros conceptos: costos por actividades, resultados por segmentos; así como también la valoración de los recursos intangibles asociados a los elementos que potencian la gestión .

Cuando la gestión se enfila solo al logro de resultados financieros, olvidando de paso toda la cantidad de eventos subyacentes que se mueven alrededor de un resultado, caemos en la trampa de no poder saber por qué los logramos y peor aún, por qué no.

Los sistemas de control de gestión.

De las distintas bibliografías consultadas sobre el tema se pueden extraer que a partir de la década del 90 se pueden distinguen 3 modelos básicos cuyas características no solo no se contradicen, sino que se enriquecen mutuamente [3; 4; 5].

Así, en el primer quinquenio de los años 90 los Doctores Robert S. Kaplan y David P. Norton de la Universidad de Harvard diseñan el llamado Balanced Scorecard - en español, Cuadro de Mando Integral -, el cual complementa los indicadores financieros de la actuación pasada con medidas de los inductores de actuación futura y conserva, en consecuencia, la medición financiera como un resumen critico de la actuación gerencial, pero realza un conjunto de mediciones más generales e integradas que vinculan al cliente actual, los procesos internos,los empleados y la actuación de los sistemas con el éxito financiero a largo plazo [6; 7; 8; 9].

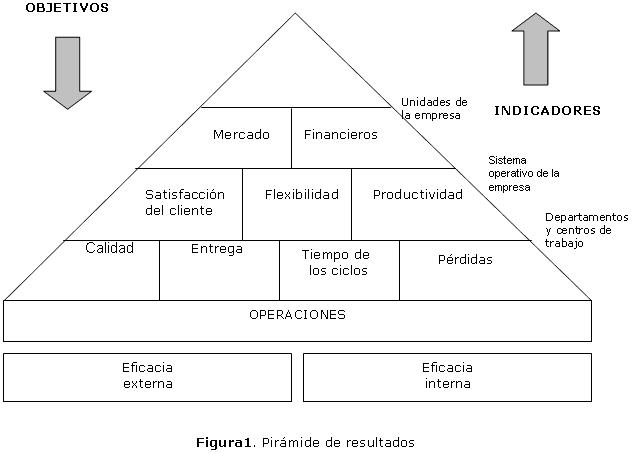

También McNair, CMA, Lynch y Cross (1990) presentan un modelo llamado la Pirámide de Resultados, como se observa en la figura 1. El principio básico es el de un modelo orientado hacia el cliente pero ligado a la estrategia general de la empresa, con indicadores financieros complementando con otros de naturaleza no financieros. Esta pirámide se basa en los conceptos de gestión de la calidad total, ingeniería industrial y contabilidad de costes basada en la actividad.

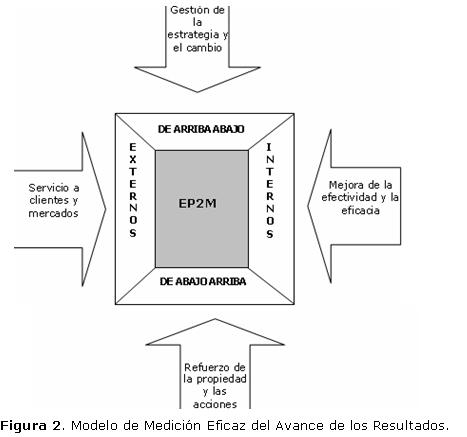

En 1993 Adams y Roberts proponen un modelo llamado Medición Eficaz del Avance de los Resultados (EP2M: "Effective Progress and Performance Measurement"), lo cual se aprecia en la figura 2, donde lo más importante es lo que la empresa hace en cuatro áreas:

- Indicadores externos - servir clientes y mercados.

- Indicadores internos - mejorar la eficacia y la eficiencia.

- Indicadores de arriba hacia abajo - desglosar la estrategia general y acelerar el proceso de cambio.

- Indicadores de abajo hacia arriba - potenciar la propiedad y la libertad de acción.

El sistema de control de gestión de Maisel (1992), por su parte, no solo coincide con el de Kaplan y Norton en el nombre, sino también en la cantidad de perspectivas. La diferencia consiste en la perspectiva de aprendizaje y crecimiento, ya que él utiliza la perspectiva de recursos humanos en su modelo, lo que le permite medir las innovaciones y también otros factores como la formación, desarrollo del producto, capacidades básicas y cultura empresarial.

A partir de lo anterior, asumimos como sistema de control de gestión una herramienta de control que, a partir de la visión y la estrategia de la organización, tiene en cuenta tanto indicadores financieros como no financieros.

El modelo de Cuadro de Mando Integral: Características generales

Según Figaredo en su presentación Naturaleza ; este trabajo es un reflejo de la tecnología derivada de la ciencia. Son los conocimientos científicos los que garantizan su éxito. La tecnología es ciencia aplicada o simplemente artefacto.

El modelo de gestión de control, más difundido, es el Cuadro de Mando Integral de Kaplan y Norton (2000) [10]. Los autores han trabajado en muchas empresas para desarrollar métodos de medir resultados en la empresa del futuro [11; 12].

El Cuadro de Mando Integral es:

- Una herramienta de gestión empresarial en tiempo real que ayuda a orientar la puesta en marcha de la estrategia de la organización y el logro de su misión.

- La unión del control operativo a corto plazo con la visión y la estrategia a largo plazo de la empresa. Esto quiere decir que el concepto de cuadro de mando integral se basa en tres dimensiones del tiempo: ayer, hoy y mañana.

- Un conjunto de indicadores de resultados con sus respectivos inductores de actuación, iniciativas estratégicas con sus planes de acción y la asignación de recursos necesarios para su implementación (aprender a medir resultados).

- Un conjunto de objetivos e indicadores concretos que se derivan de la visión y estrategia específica de cada organización. En general contemplan la actuación de la organización desde cuatro perspectivas: la financiera, la del cliente, la interna, y la de formación y crecimiento.

El análisis del proceso de las cuatros perspectivas deben ir enfocado a responder las preguntas siguientes [13; 14]: - Para tener éxito desde el punto de vista financiero, ¿cómo deben vernos nuestros accionistas?

- Para tener éxito con nuestra visión, ¿cómo deben vernos nuestros clientes?

- Para satisfacer a nuestros accionistas y clientes, ¿en qué procesos empresariales internos debemos ser excelentes?

- Para tener éxito con nuestra visión, ¿de qué forma apoyaremos nuestra capacidad de aprender y crecer?

La Figura 3 muestra las cuatro perspectivas del Cuadro de Mando Integral.

Se muestran en la tabla 1 los indicadores más utilizados por perspectivas:

En estos indicadores más utilizados por perspectivas no capturan el proceso de conexión de las actividades científico-investigativa y productiva. Sin embargo en las empresas innovadoras en la actualidad van más allá de la aplicación de sistemas tácticos u operativos; por lo que utilizan el Cuadro de Mando Integral como un sistema de gestión estratégica, para gestionar su estrategia a largo plazo y llevar a cabo, procesos de gestión decisivos y la conexión entre las actividades científico-investigativa y productiva, tales como: indicadores de productividad científica (financiamiento por profesional, cantidad de doctores, índice de impacto, % de patente en explotación) [15].

Entre estos procesos están:

1. Aclarar y traducir o transformar la visión y la estrategia.

2. Comunicar y vincular los objetivos e indicadores estratégicos.

3. Planificar, establecer objetivos y alinear las iniciativas estratégicas.

4. Aumentar el feedback y formación estratégica.

5. Examinemos un poco más de cerca estos procesos.

Problemas más frecuentes del Cuadro de Mando Integral

1. Falta de claridad en la estrategia y los objetivos de la empresa.

2. Falta de claridad en las acciones a realizar y de los indicadores de medición de gestión.

3. Falta de integración de información y enfoque de los distintos planes de trabajo.

4. Mezcla de muchos indicadores e informes sin relacionarlos con la estrategia y los inductores.

5. Diferentes enfoques e indicadores en las distintas áreas de la empresa.

6. Diferentes sistemas informáticos que no permiten integrar la información.

7. Falta de comparación de los resultados de la empresa con los del mercado y de la competencia.

8. Falta de indicadores relacionados con la producción, motivación y aprendizaje del personal.

9. Falta de indicadores de satisfacción de clientes.

10. Falta de mediciones periódicas y de análisis comparativos con la competencia.

El CIM se gestiona por procesos y para determinarlos se realizó una revisión de los informes de balances anuales desde la fundación del CIM, en 1991 hasta el 2010,16 [16; 17; 18; 19]. Se pudo determinar a través de la estructura de los informes de balances los procesos fundamentales que se sometieron a criterios de los cuadros y la reserva en una sesión de discusión.

Para la determinación del CMI, además de los informes de balance anuales, se tuvo en cuenta la referencia de la literatura internacional (Norton y Kaplan), análisis de documentos, la visión, misión, estrategia y análisis de los indicadores de desempeño en la organización.

RESULTADOS

Las organizaciones complejas como el CIM que trabajan sobre la base de la economía del conocimiento se le hace necesario cambiar el estilo de dirección y trabajar con sistemas de gestión por ejemplo con el CMI y otros, que no es objetivo de este trabajo abordarlos y los sistemas por indicadores que favorecen al buen desempeño de la organización y ayudan a la toma de decisiones y a gestionar sus procesos de dirección ; los cuales son:

- El proceso de formulación y control de los objetivos principales.

- El proceso de administración financiera y control interno.

- El proceso de dirección de la actividad productiva y comercial.

- El proceso de gestión de la calidad.

- El proceso de atención a las empresas mixtas y las negociaciones.

- El proceso de Gerencia de Proyectos y Productos.

- El proceso de dirección de la actividad científica.

- El proceso de dirección de la investigación clínica.

- El proceso de administración de los servicios y las inversiones.

- El proceso de desarrollo permanente del Capital Humano.

Cada uno de estos procesos de dirección tiene sus propios procedimientos de trabajos y los indicadores que miden su actividad; el ejemplos que se muestra a continuación son los indicadores a nivel de centro (esta es la salida del sistema de gestión), mediante la tecnología que se les explico anteriormente.

Por ejemplo: en el CMI del CIM se aprecia la conexión de las actividades científica-productiva que a lo largo del trabajo se explica y como resultado se muestran los indicadores de ensayos clínicos en Cuba y en el extranjero, pacientes incluidos, publicaciones, acumulados de patentes o invención, consagración de los profesionales, entres otros.

Estos indicadores en el CIM se revisan todos los años, se analizan mensualmente en los Consejos de Dirección y se toman medidas en casos de alguna desviación, es decir se analiza la causa y el efecto de los mismos para un mejor desempeño de la organización. Este proceso se realiza de arriba hacia abajo con una pirámide de indicadores (donde se formulan los de nivel de centro, después los de las Unidades Empresariales de Bases (UEBs), siguen los de los departamentos hasta llegar a los individuales) con la participación de todos los trabajadores del CIM, que de una forma u otra se ven reflejados en los resultados que se obtienen.

A continuación se muestra en la Tabla 2 El Cuadro de Mando Integral en el CIM.

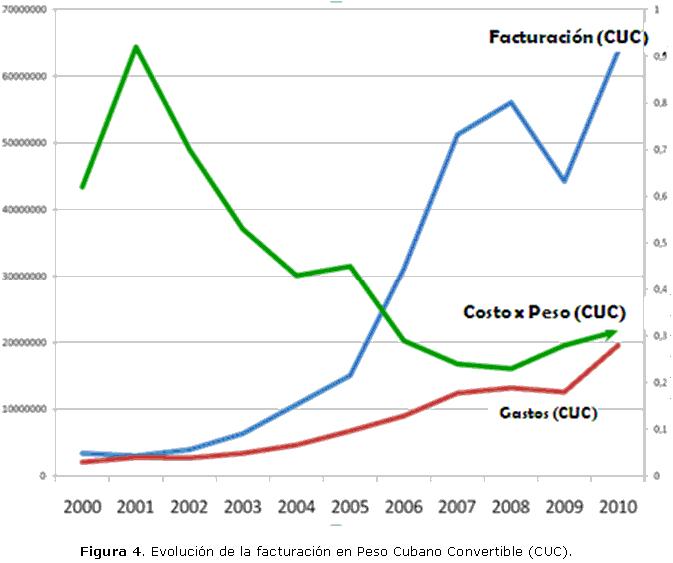

En el período del 2005 (que fue el comienzo de esta herramienta) hasta el 2010, su evaluación ha sido favorable y se convirtió en un instrumento más de trabajo junto con los objetivos y la ruta crítica de la misma. La figura 4 refleja el comportamiento de la Evolución de la facturación en Peso Cubano Convertible en el tiempo.

La figura 5 muestra Evolución de la facturación en Peso Cubano (CUP).

En la figura 6 se observa la Dinámica de la productividad y el salario.

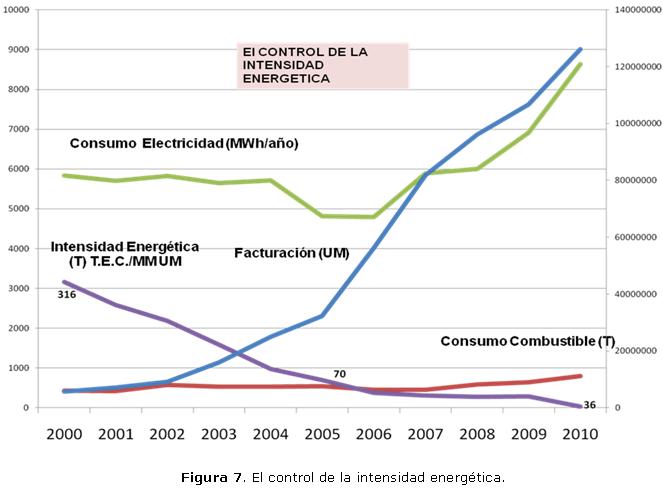

En la figura 7 se aprecia El control de la intensidad energética.

DISCUSIÓN

Valoración de los Indicadores

En este trabajo no se hace un análisis interno del indicador, sino que a la par de la puesta en práctica de los conocimientos aprendidos y su aplicación en nuestro contexto se aprecian los resultados concretos entre la conexión que existe con las actividades científico-investigativa y productiva; se está en presencia de un ciclo cerrado investigación-producción-comercialización, incluyendo todos los servicios necesarios para que funcionen como un reloj.

Con el sistema de gestión se logra un análisis sistemático del cumplimiento de los objetivos a partir de la estrategia de la organización y se evalúa mediante el sistema de indicadores, hay que señalar que en esta organización que se caracteriza por ser de alta tecnología no es suficiente un solo sistema de gestión, sino que se aplican una serie de herramientas que hacen que los resultados nos ayuden aprender de la misma y avanzar en forma espiral, y realizar análisis dinámicos de toda la información.

¿Se puede medir la eficacia de la ciencia?

En la actividad científica hay dos componentes: el probabilístico (exploración) difícil de medir y el determinista (explotación) en sus conexiones con la producción y la economía. Ambos componentes de la investigación científica no se pueden mezclar hay que medirlos por separado, para evitar el riesgo de que todo el esfuerzo se concentre en la línea de productos y no ocurran nunca descubrimientos que pudieran conducir a grandes ventajas; y el riesgo contrario de que el esfuerzo se concentre en la ciencia básica y no genere productos concretos. Lo que si nos queda claro es que el enfoque del CMI tiene que medir los dos componentes donde es posible y necesario medir su eficacia.

En el CIM se trabaja con el concepto de línea de productos que contiene aquellos que hoy se distribuyen y exportan, aquellos que están en etapa avanzada de ensayo clínico, pero aun no tienen Registro Sanitario, aquellos que están comenzando los ensayos clínicos, y por último los productos que están todavía en prueba en animales de laboratorio (pre-clínica). Los productos transitan de una etapa a otra, aunque algunos fracasan y la eficacia de la actividad científica-investigativa depende en gran medida de la capacidad de lograr esas transiciones con la velocidad necesaria.

Todo esto es posible además porque existen factores sociales que favorecen la interacción entre las actividades científico-investigativa y productiva, tales como: la propiedad social, la colaboración entre empresas, la ausencia de barreras de propiedad intelectual, la vinculación de las empresas con programas sociales (como el sistema de salud y otros), la prioridad del Estado al desarrollo del capital humano, la capacidad de proteger el largo plazo, el compromiso social de los cuadros, y la motivación de los trabajadores, son poderosas palancas que explican el desarrollo de la Biotecnología Cubana, y que debemos utilizar cada vez mejor. Aunque no podemos olvidar que también existen factores sociales que afectan la interacción entre las actividades científico-investigativa y productiva: la propiedad privada, el intento de privatización del conocimiento, la competencia entre las empresas, las leyes del mercado, la economía especulativa, la interacción con la sociedad guiada solo por la demanda solvente, y la motivación exclusivamente económica de los trabajadores; no son ciertamente el terreno fértil para organizaciones que integran eficientemente la investigación científica, la producción, el desarrollo del capital humano y el impacto social. Pero lo mas importante de todo es la combinación entre lo que se hace y hacia donde se quiere llegar con todos estos elementos expuestos. Por lo que el CIM en la actualidad tiene grandes desafíos.

Los desafíos actuales del CIM

La presión financiera por el rendimiento a corto plazo (costo por peso y productividad).

Se trata de bajar el costo por peso de la empresa a corto plazo y que se incremente la productividad del trabajo, pero al mismo tiempo hay que mantener una sostenibilidad de la empresa para no comprometer el futuro, es decir aquí hay que buscar el punto de equilibrio.

La logística de la producción. Se necesita una planificación de las materias primas con 6 meses de antelación y una vigilancia permanente de los índices de consumo para que no existan cuellos de botellas en la producción de los productos.

El crecimiento de las barreras regulatorias en el exterior y en Cuba. Cada día se incrementa las barreras regulatorias para poder registrar y vender los productos tanto en el exterior como en Cuba, las instalaciones deben estar preparadas para poder salir bien en las inspecciones de las agencias regulatorias, las exigencias son mayores.

La creciente complejidad de la gestión de dirección y administración. El proceso de dirección y administración en empresas como esta se hace cada día más compleja debido al incremento creciente de nuevas instalaciones que generan más personal y se hace necesario estar en constante cambio con los estilo de dirección, estructuras organizativas y se necesitan de un rigurosos controles de estas actividades.

CONCLUSIONES

1. Los sistemas de gestión ayudan a lograr la conexión o interacción de las actividades científico-investigativa y productiva, su aplicación forma parte de una experiencia positiva en el CIM y es un elemento innovador dentro del CMI.

2. Se hace necesario en la organización diseñar un sistema de gestión de control, o lo que es lo mismo, una herramienta de control con el fin de elevar la efectividad en el cumplimiento de la misión que tiene en cuenta tanto indicadores financieros como no financieros que a partir de la visión y la estrategia de la organización.

3. En este diseño de gestión, juega un papel fundamental la dirección de la organización y la participación de los trabajadores, que son el eslabón fundamental del cumplimiento de todos los planes que se proponen a través del Sistema de Gestión.

4. En el CIM están definidos los procesos de dirección, con sus procedimientos e indicadores que tributan al CMI.

5. Se puede medir la eficacia de la actividad científica-investigativa si se tiene la capacidad de lograr las transiciones de las investigaciones y los productos con la velocidad necesaria.

REFERENCIAS

1. DOMENECH, S. ; GUTIERREZ, O., Cuba, economía en periodo especial, La Habana, Editora Política, 1996, ISBN 959010200X.

2. LAGE, A. , "Biotecnología Ciencia-Producción: La zona inexplorada de la construcción del Socialismo en Cuba" Marx Ahora, 2009, no. 27, 76 p., ISSN 1028-3889.

3. ALBERT, M., "Sistema de Control de Gestión para la integración estratégica", Ingeniería Industrial [en línea], 2008, vol. 29, no. 1, pp. 19-23 [consulta: 26-02-2014], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/27/10>

4. GIMER, I., MICHELENA, E.; HERNANDEZ, L., "Propuesta de Modelo para mejorar la gestión de procesos educativos universitarios", Ingeniería Industrial [en línea], 2010, vol. 31, no. 2, pp. 2-6 [consulta: 3 de febrero del 2013], ISSN 1518-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/294/294>

5. NOGUEIRA RIVERA D, MEDINA LEÓN A, NOGUEIRA RIVERA C. , Fundamentos para el Control de la Gestión Empresarial, Ciudad de la Habana, Editorial Pueblo y Educación, 2004, ISBN 959-13-1192-3.

6. ALBERT, M. E., "Cuadro de Mando Integral para la gestión de los recursos humanos", Ingeniería Industrial [en línea], 2008, vol. 29, no. 1, pp. 24-27 [consulta: 26-02-2014], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/19/2>

7. AMAT, O.; SOLDEVILA, P., "Optimización del Control de Gestión en las Universidades Públicas en el Cuadro de Mando Integral." Auditoría pública: revista de los Organos Autónomos de Control Externo, 1999, No. 16, 43-47, ISSN 1136-517X.

8. SOLER, R., "Procedimiento para implementar el Balanced Scorecard como modelo de gestión en las empresas cubanas", [tesis de doctorado], La Habana, Instituto Superior Polítécnico Jose Antonio Echevarría, Facultad de Ingeniería Industrial, 2009.

9. FERNÁNDEZ, A., "Indicadores de gestión y cuadro de mando", [en línea], 2004, [consulta: 26 de febrero del 2014], Disponible en: <http://www2.idepa.es/sites/web/idepaweb/Repositorios/.../mando_integral.pdf?>

10. SALDÍAS, J.; ANDALAF, A., "Sistemas de Control de Gestión, Análisis para organizaciones sin fines de lucro" Revista Ingeniería Industrial, 2006, vol. 5, no. 1, ISSN 0717-9103.

11. KAPLAN, R. and NORTON, D., El Cuadro de Mando integral 2da. Edición, Barcelona, España, Ediciones Gestión 2000, 2000, ISBN 9788480885041

12. NILS-GÖRAN, O. ; ROY, J. ;WETTER, M., Implementando y gestionando el Cuadro de Mando Integral 1ra. Edición, Barcelona, España, Ediciones Gestión 2000, 2000, ISBN 84-8088-439-8.

13. NOGUEIRA, D; HERNÁNDEZ, R.; MEDINA, A.; QUINTANA, L., "Procesos internos y dimensión financiera del Control de Gestión" Ingeniería Industrial, 2002, vol. 23, no. 3, pp. 33-41, ISSN 1518-5936.

14. MEJÍAS, A.; MANRIQUE, S., "Dimensiones de la satisfacción de clientes bancarios universitarios: una aproximación mediante el análisis de factores", Ingeniería Industrial [en línea], 2011, vol. 32, no. 1, pp. 1-5 [consulta: 8 de febrero del 2014], ISSN 1515-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/344/410>

15. MEDINA, A.; NOGUEIRA, D.; HERNÁNDEZ, A.; VITERI, J., "Relevancia de la gestión por procesos en la planificación estratégica y la mejora continua" Eídos, 2010, vol. 2, ISSN 1390-499X.

16. ALFONSO, D.; VILLAZÓN, P.; MILANÉS, P.; RODRÍGUEZ, A., ESPÍN, R., "Procedimiento General de rediseño organizacional para mejorar el enfoque a proceso" Ingeniería Industrial, 2011, vol. 32, no. 3, pp. 238-248, ISSN 1518-5936.

17. HERNÁNDEZ, C.; ÁLVAREZ, S.; CORTÉS, J.; HERVÁS, R., GIRONA, L., LÓPEZ, P., SOTOS, P., Guía de gestión por procesos, Impresión: Gráficas Marí Montañana, Valencia, Editorial Generalitat Valenciana, 2007, ISBN 978-84-482-4576-4.

18. BELTRAN, J.; CARMONA, M.; CARRASCO, R.; RIVAS, M.; TEJEDOR, F., Guía para una gestión basada en procesos., Imprenta Berekintza, Instituto Andaluz de Tecnología, 2009, ISBN 84-923464-7-7.

19. BUSTAMANTE, M.; ISAAC; C., "Procedimiento para el mejoramiento de procesos en Copextel", Ingeniería Industrial [en línea], 2011, vol. 32, no. 3, pp. 179-190 [consulta: 27-02-2014], ISSN 1519-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/390/427>

Recibido: 21/10/2011

Aprobado: 06/11/2012

Daimeé Padilla-Aguiar. Centro de Inmunología Molecular. La Habana. Cuba. E-mail: daimee@cim.sld.cu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}