Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkIngeniería Industrial

versión On-line ISSN 1815-5936

Ing. Ind. vol.35 no.3 La Habana sep.-dic. 2014

Modelo de Dirección Estratégica basado en la Administración de Riesgos

Strategic Management model based on the Risks Management

Yuniel Bolaño RodríguezI, Daniel Alfonso RobainaI, Amelia Pérez BarnésI I, Manuel Arias Pérez III

IInstituto Superior Politécnico José Antonio Echeverría, La Habana, Cuba.

IIEmpresa Mármoles Cubanos. Cuba

III Empresa Central de Equipos Cubiza. Cuba

RESUMEN

En este trabajo se presenta el modelo de Dirección Estratégica basado en la Administración de Riesgos para la Integración del Sistema de Dirección de la Empresa y sus procedimientos para su implementación. Se desarrolla la aplicación del modelo en dos empresas (de servicio y de producción) teniendo en cuenta la cadena de valor de las empresas. También se realiza un análisis integrado de riesgos para la conformación de un programa estratégico de acciones basado en estrategias de administración de riesgos que le permiten al sistema de dirección avanzar en su rumbo estratégico con una mayor integración externa e interna de sus procesos. Con la aplicación del modelo se logra introducir nuevos patrones de comportamiento en el proceso de dirección estratégica en las empresas para fortalecer la capacidad de prevención que permita robustecer la integración del sistema de dirección con un enfoque de riesgos y su gestión.

Palabras clave: Dirección estratégica, riesgo, administración de riesgos.

ABSTRACT

In this work we describe the Strategic Management model based on the Risks Management for the Integrated Management System of the Corporation, and its holder's procedures: the general procedure, the diagnostic procedure, and the integrated risk management procedure. We develop the application of this model in two corporations (service and production), establishing new strategic projections, defining political risk prevention. We identify, analyze and evaluate of the value chains risks. Also we develop an integrated analysis of this risk, making on strategic program that permit to the management System of the corporations which are under study to go on in the strategic way with

a major external and internal integration of its process. With the application of this model we can introduce new patterns of behavior in the process of management in the corporation which are analyzed, taking into account risk a management's focus.

Key words: strategic management, risk, risk management.

INTRODUCCIÓN

La dirección estratégica evoluciona hacia un enfoque cualitativamente superior el cual se le ha denominado Dirección Estratégica Integrada y que plantea la necesidad de la coordinación de todo el sistema de relaciones internas y externas de la organización para producir resultados sinérgicos de alto impacto económico y social [1]. Los modelos de dirección estratégica Integrada se basan principalmente en la gestión de la cadena de valor de las organizaciones donde lo principal es satisfacer las necesidades de los clientes que son siempre crecientes. Estos modelos promueven la integración estratégica para lograr la coordinación de todos los procesos a través de las relaciones que agregan valor o refuerzan el cumplimiento de la misión para satisfacer las necesidades de los clientes [2].

Se está reconociendo la necesidad de que los sistemas modernos de dirección y gestión empresarial desarrollen la administración de riesgos, como una parte integral del proceso de administración [3]. Esta gestión debe conducirse por un equipo multidisciplinario para contribuir a la mejora de los niveles de eficiencia y eficacia. También se pueden valorar oportunidades a través del análisis de los riesgos en la creación de valor para los clientes y la sociedad en función de mantener un carácter proactivo de la empresa a partir de los cambios del mercado donde opera y su contexto [4; 5]. La integración de las actividades de gestión de riesgos [6, es importante para: tomar mejores decisiones en el control de la organización, la reformulación de objetivos y metas, el rediseño de procesos, y las mejores acciones para enfrentar los riesgos de forma integrada en la organización [7] y en la gestión de las cadenas de suministro [6; 7; 8]. La dirección estratégica con la formulación, ejecución y control de estrategias desarrolla proactivamente a la organización en la interacción con su entorno. Esto incluye las nuevas tendencias del enfoque a procesos y las relaciones que agregan valor a los clientes para poder alcanzar niveles de eficacia y eficiencia deseados. En los procesos de la organización pueden ocurrir efectos y eventos no deseados (riesgos) que constituyen obstáculos para el logro de los objetivos que pretende alcanzar la organización en términos de eficacia y eficiencia. Se requiere incorporar este enfoque de riesgos y su gestión dentro de los modelos de dirección estratégica para proyectar acciones que permitan dar una mayor seguridad a la implementación de las estrategias.

Se han estudiado los riesgos en el contexto empresarial con énfasis desde especialidades como [9; 10; 11; 12; 13]:

- Riesgos laborales

- Riesgos ambientales

- Riesgos relacionados con la calidad

- Riesgos financieros (de mercado, de créditos, de liquidez)

- Riesgos operacionales

- Riesgos estratégicos

- Riesgos logísticos y de las cadenas productivas

- Riesgos de tecnología de información.

- Estos riesgos estudian el daño en la especialidad a la que responden [3; 14]. Se hace necesario integrar la gestión de todos estos riesgos para favorecer la toma de decisiones empresariales en torno a [8; 15]:

- La mejora de su desempeño organizacional.

- La protección de los diferentes recursos de la empresa (materiales, tecnológicos, humanos, financieros, la información).

- La protección del medio ambiente.

- La seguridad en el cumplimiento de lo establecido en las leyes, normas o resoluciones vigentes.

La integración de los diversos riesgos que afectan a las empresas ha sido poco desarrollada debido a la falta de una política de prevención integrada de riesgos. Ésta debe permitir la transición del estudio de riesgos por separado al estudio del conjunto de riesgos principales de la organización. Se pierde el nivel riesgo para analizar el conjunto de los principales riesgos teniendo en cuenta las relaciones entre los mismos y su impacto en la cadena de valor de la empresa.

La poca presencia del análisis y tratamiento integrado de riesgos en los modelos de dirección estratégica y control de gestión, y de los enfoques estratégicos y de procesos en los modelos de Administración de Riesgos fue demostrada a partir de un estudio realizado [3]. Además de tener en cuenta que cuando un riesgo se manifiesta afecta las relaciones entre los procesos y de estos con clientes y proveedores lo que afecta la agregación de valor. Estos resultados investigativos refuerzan el llamado de la dirección estratégica para buscar la proactividad a través de minimizar los riesgos en la proyección futura hacia donde se dirige el negocio [16].

Además de estos elementos y un escenario empresarial donde se incrementa la incertidumbre y las exigencias, se plantea la necesidad de mejorar el Nivel de Integración del Sistema de Dirección de la Empresa lo que significa aumentar y/o robustecer este indicador. Se debe enfatizar en las relaciones vulnerables (las de mayores niveles de riesgos) que pueden afectar el funcionamiento armónico del sistema de dirección de la empresa. Sin embargo, el análisis de la literatura reconoce que existe una insuficiente teoría para vincular el enfoque de Integración del sistema de dirección de la empresa con el enfoque de administración de riesgos desde una perspectiva integrada. Este vínculo constituye un tema de investigación de importancia para el campo de la administración empresarial, lo cual constituye en aporte. Por lo cual, este trabajo se propone: presentar un modelo de dirección estratégica basado en la administración de riesgos y sus resultados prácticos en la integración del sistema de dirección en las empresas caso de estudio.

MÉTODOS

En el diseño del modelo de dirección estratégica basado en la administración de riesgos para la Integración del Sistema de Dirección de la Empresa (modelo DE- ARISDE), se tuvo en cuenta:

- Los enfoques estratégicos

- Enfoque de proceso y las relaciones que agregan valor

- La administración de riesgos a nivel corporativo

El modelo DE- ARISDE fortalece el Nivel de Integración del Sistema de Dirección de la Empresa (NISDE) a través del desarrollo de la capacidad de prevención estratégica en las empresas, principalmente los riesgos que afecta la agregación de valor, desde el proveedor hasta el cliente final a partir del análisis de las relaciones externas e internas de las empresas objeto de estudio. Para aumentar el NISDE a través de la capacidad de prevención estratégica de riesgos este modelo se sustenta en cuatro bases teóricas: enfoque estratégico, teoría del riesgo y su gestión, enfoque de proceso y enfoque sistémico. También se basa en cuatro principios:

- El trabajo en equipo para impulsar las actividades y tareas en la implementación,

- La adaptabilidad del modelo a la organización, la integración de toda la información de riesgos para tomar decisiones.

- La continuidad de la aplicación de la gestión de riesgos dentro del proceso de dirección de las empresas objeto de estudio [1] [3].

La representación gráfica del modelo DE-ARISDE se observa en la figura 1, donde se exponen las 12 variables que contribuyen a desarrollar el carácter proactivo en las empresas a partir de la introducción de la concepción sobrecapacidad de prevención estratégica.

En la etapa I: Diseño de la orientación estratégica y de la administración de riesgos se proyecta el rumbo estratégico y se establecen las políticas encaminadas para administrar los riesgos que entorpecen las aspiraciones de la organización. Es necesaria la creación de un equipo gestor multidisciplinario y la preparación tanto del equipo gestor como de los trabajadores para los cambios que se proyectan.

En la etapa II: Gestión integrada de riesgos se estudian y proyectan soluciones encaminadas a eliminar los riesgos que enfrenta la organización mediante el Programa estratégico de la empresa basado principalmente en estrategias de riesgos. Es importante la identificación, medición y evaluación de riesgos, el análisis integrado de riesgos, la identificación y evaluación de estrategias para combatir los riesgos y lograr la integración de estas estrategias con otras que la empresa desarrolla o necesita desarrollar.

En la etapa III: Implementación y Control se ejecutan las acciones estratégicas y se les da seguimiento, se evalúa y controla la implementación. En esta etapa se miden las variables de salida del modelo: Capacidad de Prevención Estratégica, Nivel de Vulnerabilidad del Sistema de Dirección de la Empresa, Nivel de Integración del Sistema de Dirección de la Empresa, y el desempeño de la organización a través de sus indicadores de eficacia y eficiencia. Esto permite valorar el impacto de la gestión de riesgo bajo el enfoque de integración del sistema de dirección de la empresa en función del cumplimiento de su misión.

Procedimiento General del modelo DE-ARISDE

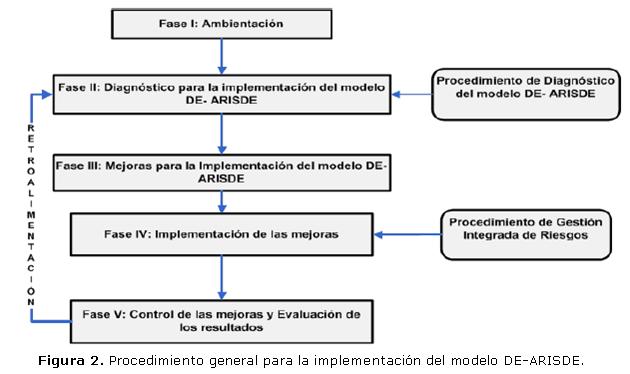

Para la implementación del modelo se diseñó el Procedimiento General con el objetivo de disminuir las brechas existentes entre el proceso de dirección de la entidad caso de estudio y el modelo diseñado. Este procedimiento consta de cinco fases como se expone en la figura 2:

En la primera fase denominada ambientación se verifican las premisas para aplicar el modelo DE-ARISDE y se mide el Nivel inicial de la integración interna y externa, lo que permite tener una valoración inicial del cumplimiento de la empresa en función de la agregación de valor.

En la fase II se realiza el diagnóstico del Proceso de dirección estratégica en correspondencia con el modelo a través de la aplicación de una lista de chequeo que a través de preguntas recoge el estado actual del proceso de dirección de la empresa en correspondencia con las variables del modelo diseñado. Se determinan los puntos limitantes para la implementación y la Capacidad de Prevención Estratégica de la empresa, para el desarrollo de esta fase el equipo gestor utiliza el Procedimiento de diagnóstico del entorno y la presencia de nuevos escenarios.

Con las brechas y las oportunidades de mejoras en la fase III se diseñan las mejoras a introducir en la organización. En la fase IV son implementadas las mejoras por el equipo gestor que se apoya entre otros elementos en el Procedimiento de gestión integrada de riesgos y se mide el nivel inicial de Vulnerabilidad del Sistema de Dirección de la Empresa.

En la fase V se monitorea y controla la implementación de las mejoras lo que contribuye a la aplicación de la etapa III del modelo de Dirección Estratégica ARISDE donde se miden y evalúan las variables de salida como la Capacidad de Prevención Estratégica, la disminución del Nivel de Vulnerabilidad del Sistema de Dirección de la Empresa y el aumento del NISDE, luego de los resultados obtenidos se vuelve a realizar la fase II como proceso de retroalimentación, lo que contribuye a la actualización constante de la gestión de los riesgos en la empresa a partir de los cambios que se realizan.

En la tabla 1 se presenta elementos que componen la lista de chequeo del modelo DE-ARISDE.

Variable Elemento de la lista de chequeo

Equipo Gestor capacitado Equipo de trabajo capacitado para desarrollar estratégicamente la empresa.

Equipo de trabajo preparado en la gestión de riesgos en el contexto estratégico.

Trabajadores Preparados Los trabajadores cuentan con procedimientos normalizados.

Formación de trabajadores en la gestión integrada de riesgos.

Rumbo Estratégico Proceso de planificación estratégica con análisis relativos a la situación actual y futura.

Diagnóstico estratégico, problemas y soluciones estratégicas.

Comunicación y comprensión de la misión, visión y políticas organizacionales.

Objetivos Estratégicos retadores con criterios de medidas.

Política de Administración de Riesgos Se define la forma en que la organización gestionará los riesgos en los procesos y la toma de decisiones.

La organización cuenta con la base teórica para realizar actividades de gestión de riesgos.

Sistema de información automatizado para las informaciones de riesgos y la toma de decisiones.

Diagnóstico de Riesgos

Identificación de los riesgos que pueden ocurrir en los procesos y afectar el desempeño.

Identificación y análisis de las causas o factores de riesgos.

Identificación y análisis de los impactos que generan los riesgos.

Medición y evaluación de riesgos atendiendo a la probabilidad de ocurrencia y el impacto.

Análisis Integrado de riesgos Determinación y análisis de procesos y objetivos estratégicos más riesgosos.

Determinación de los riesgos que más afectan las relaciones internas y externas de la empresa.

Determinación de los principales riesgos para ser tratados con mayor prioridad.

Determinación de las relaciones entre los principales riesgos.

Análisis del carácter arriesgado de la proyección estratégica de la empresa.

Estrategias de Riesgos Identificación, evaluación y selección de estrategias de administración de riesgos.

Determinación de las estrategias corporativas que la organización impulsará.

Programa Estratégico de Acciones Confección del Programa Estratégico de acciones.

Determinación del costo y beneficio de la implementación del Programa estratégico de acciones.

Información y Comunicación Información, Comunicación y Promoción del Programa Estratégico de acciones.

Información y comunicación del estado de los indicadores de resultados de la organización.

Implementación de las acciones estratégicas

Implementación del Programa Estratégico de Acciones.

Liderazgo efectivo en torno a la implementación del Programa Estratégico.

Se asegura que los riesgos de mayor impacto están siendo administrados.

Se ejecutan los procesos de la organización de acuerdo a los rediseños.

Se implementa la proyección estratégica con carácter arriesgado.

Revisión, Evaluación y Control Revisión, control y actualización de las acciones del Programa Estratégico.

Análisis, control y evaluación del cumplimiento de los objetivos estratégicos.

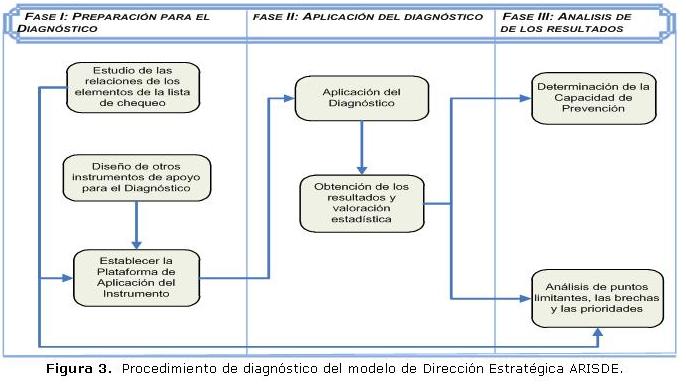

Procedimiento de Diagnóstico del modelo DE-ARISDE

El Procedimiento de Diagnóstico se diseñó con el objetivo de apoyar la fase II del procedimiento general del modelo de Dirección Estratégica ARISDE. El procedimiento diseñado consta de tres fases:

Preparación para el diagnóstico, Aplicación del diagnóstico, Análisis de los Resultados. En la figura 3 se muestran las fases con las actividades principales del procedimiento para el diagnóstico del modelo

En la fase I se realiza un análisis de las relaciones entre los elementos de la lista de chequeo diagnóstico del modelo diseñado determinándose los elementos causa y los elementos efectos dentro de una misma etapa. Se valora las relaciones de elementos de diferentes etapas, se diseñan otros instrumentos de diagnósticos que apoyan la aplicación de la lista de chequeo, y por último se establece la plataforma de aplicación de la lista de chequeo. En la fase II se aplica el diagnóstico de acuerdo a la plataforma diseñada utilizando como instrumento general la lista de chequeo aplicada a expertos y se valoran los resultados estadísticamente (en la tabla 1 se muestran los elementos que la componen). En la fase III se determina la capacidad de prevención estratégica y se analizan los puntos limitantes, las brechas y las prioridades para establecer las oportunidades de mejoras. Esta capacidad se determina después de aplicar la lista de chequeo diagnóstico y medir el desempeño por cada elemento del modelo (se mide de 1 a 10 donde 10 es el mejor desempeño, y el modelo tiene 11 variables). Esta variable es un reflejo de la aplicación del modelo y se puede determinar mediante la expresión 1:

Donde: CAPER: Capacidad de Prevención Estratégica

DEM: Desempeño del elemento del Modelo de Dirección Estratégica ARISDE

E=1, 2,... 12, son cada uno de los elementos del modelo.

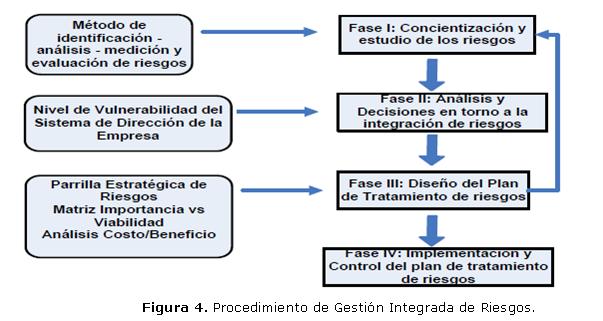

Procedimiento de Gestión Integrada de Riesgos

Para ayudar a implementar las mejoras en el procedimiento general del modelo DE-ARISDE se diseñó el Procedimiento de Gestión Integrada de Riesgos con el objetivo de disminuir la Vulnerabilidad del Sistema de Dirección de la Empresa a través del tratamiento de los principales riesgos. El procedimiento consta de cuatro fases y se apoya en varias herramientas diseñadas mostrándose en la figura 4.

En la fase I de Concientización y estudio de los riesgos se establece el contexto donde se aplicará la gestión de riesgos. Se determina que se quiere proteger o a que se le quiere dar seguridad. Se realiza un diagnóstico de los riesgos (identificación, análisis, medición y evaluación de riesgos) a través de un método diseñado [3]. En la fase II denominada análisis y decisiones en torno a la integración de riesgos se realizan varios análisis con la información de riesgos obtenida anteriormente determinándose los objetivos y procesos que son más afectados por los riesgos. En esta fase II es donde se mide el nivel inicial de vulnerabilidad del sistema de dirección de la empresa a partir de los análisis realizados anteriormente. Se determinan las relaciones entre los principales riesgos con vistas a tomar decisiones integrales. En la fase III de diseño del plan de tratamiento de riesgos, a partir de los análisis realizados en la fase anterior se identifican las estrategias de riesgos que pueden ser aplicables utilizando una parrilla estratégica de riesgos, se evalúan y seleccionan las estrategias de riesgos más adecuadas. Se destaca que las acciones de tratamiento de riesgos pueden eliminarlos pero pueden generar otros riesgos en la empresa que unidos con los nuevos riesgos que pudieran aparecer en el entorno debido a la evolución de la economía y otros elementos. Por lo cual en esta fase se propone una

retroalimentación con la fase I para identificar estas nuevas situaciones de riesgos. En la fase IV se implementa, controla y evalúa el plan de tratamiento de riesgos.

RESULTADOS

La aplicación se realizó en dos empresas (A y B) del sector de la construcción, la empresa A desarrolla actividades de servicios con un alto nivel de riesgo en sus operaciones y la empresa B se ha propuesto aumentar los niveles de producción y exportación para mejorar el cumplimiento de su objeto social. Ambas organizaciones se han propuesto elevar sus resultados económicos financieros en sus proyecciones futuras. Se realizó un estudio del nivel inicial de Integración externa e interna como vía de valorar el comportamiento de estas empresas en la agregación de valor obteniéndose los resultados que se

exponen en la tabla 2.

EMPRESA Empresa A Empresa B

NISDE inicial NISDEEXT = 0,32

NISDEINT = 0,27 NISDEEXT = 0,41

NISDEINT = 0,67

Como se observa en la tabla 2, ambas empresas poseen debilidades en el cumplimiento de sus responsabilidades externas lo que afecta su agregación de valor. A partir del cumplimiento de sus proveedores con respecto a la ejecución de sus procesos claves y esto en el aseguramiento de la satisfacción de sus clientes finales. En las relaciones internas en el caso de la Empresa A se valora que los diseños y rediseños de los procesos funcionales o secundarios de la organización no aseguraran o apoyan el trabajo de los procesos claves influyendo negativamente en la agregación de valor en el cumplimiento de la misión. Se realizó un diagnóstico para valorar el estado actual de ambas empresas en correspondencia con el modelo de dirección estratégica ARISDE. Estos resultados se obtuvieron a partir de la aplicación de la lista de chequeo, se obtiene una Capacidad de Prevención Estratégica de 0,30 para la Empresa B y 0,34 para la Empresa A, como se muestra en la tabla 3. Se valoran oportunidades de mejoras en la gestión de ambas empresas orientadas a introducir estas características de gestión lo que contribuye a desarrollar una capacidad de prevención estratégica.

Variable del modelo de Dirección Estratégica ARISDE Empresa B Empresa A

Antes Después Antes Después

Equipo Gestor Capacitado 4,09 6,59 3,39 5,47

Trabajadores Capacitados 4,27 4,98 4,04 4,88

Rumbo Estratégico 3,58 7,84 5,25 8,65

Política de Administración de riesgos 2,24 5,68 2,74 5,36

Diagnóstico de Riesgos 3,61 7,25 2,44 7,18

Análisis Integrado de Riesgos 2,12 5,63 2,26 6,43

Estrategias de Riesgos 1,98 5,97 2,12 4,78

Programa Estratégico 2,48 4,85 4,26 5,21

Información y Comunicación 2,50 3,29 3,38 3,98

Implementación de las acciones estratégicas 2,78 3,76 3,94 4,36

Revisión, Evaluación y Control 3,48 3,87 3,98 4,34

CAPE 0,30 0,54 0,34 0,55

Para mejorar la Capacidad de Prevención Estratégica en ambas empresas se diseñó un plan de acción de mejoras que incluyen las siguientes acciones:

- Actualización del rumbo estratégico.

- Desarrollo de acciones de capacitación al equipo gestor.

- Diseño de una Política de Prevención de riesgos aprobada en consejo de dirección.

- Identificación, análisis y evaluación de riesgos que ocurren en los procesos y que afectan la agregación de valor.

- Determinación de los principales riesgos que se deben tratar con urgencia en función de la agregación de valor.

- Determinación y análisis de las relaciones que existen entre los principales riesgos conformando un mapa de relaciones de riesgos que sustenta el análisis de la cadena de valor de la empresa.

- Identificación y análisis de las estrategias de riesgos más adecuadas para tratar al conjunto de riesgos principales en función de la agregación de valor.

- Desagregar las estrategias en un plan de tratamiento de riesgos con un cronograma de ejecución.

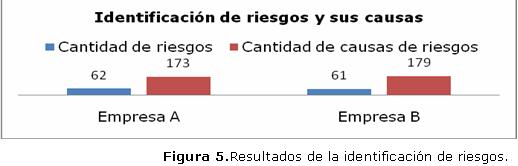

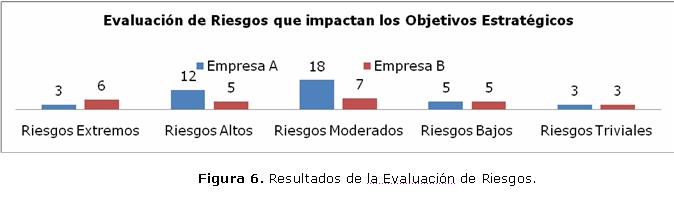

Con la implementación del conjunto de acciones de mejoras en el proceso de dirección estratégica de ambas empresas se obtiene una capacidad de prevención estratégica de riesgos (CAPE) en la Empresa B de 0,54 y en la Empresa A de 0,55. Ver tabla 3. Se actualizó el rumbo estratégico mejorándose la misión, la visión hasta el 2015 en la Empresa A y hasta el 2017 en la Empresa B. En la Empresa A se proyectaron 8 objetivos estratégicos con 24 criterios de medidas y en la Empresa B se proyectaron 8 objetivos estratégicos con 25 criterios de medidas. Los resultados de la identificación de los riesgos y sus causas se exponen en la figura 5, y los resultados de la evaluación de los riesgos que afectan directamente el cumplimiento de los objetivos estratégicos se observan en la figura 6.

En la tabla 4 se observa una los principales riesgos para cada empresa teniendo en cuenta el análisis de la cadena de valor a partir de las relaciones externas e internas que aseguran la agregación de valor. En empresa B se concentra en la actividad productiva, la actividad comercial solo se realiza con los clientes nacionales, no obstante se observa riesgo desde la producción que pone en peligro la comercialización internacional de estos productos.

Empresa A Empresa B

Código Descripción del riesgo Código Descripción del riesgo

R0205 Insuficiente desarrollo en la automatización de las grúas, limitando el nivel de servicio que se brinda. R0101 Desaprovechamiento de las potencialidades del yacimiento afectando de la cadena de valor a toda su extensión.

R0207 Bajo desarrollo de los proyectos de Innovación Tecnológica para aportar más valor a sus servicios. R0102 Paro de la extracción de rocas ornamentales, limita el desarrollo a partir de inestabilidad de la materia prima.

R0302 Incumplimiento de lo establecido en el contrato del servicio con el cliente, lo que no se asegura la oferta de servicio. R0105 Producción de bloques con mala calidad lo que limita la agregación de valor y la competitividad de la empresa en el mercado nacional e internacional.

R0303 Insatisfacción del cliente, no se asegura la agregación de valor en el servicio brindado. R0106 Bajos niveles de producción de bloques limitando la satisfacción de la demanda nacional y internacional

R0304 Utilización de equipo de izaje incorrecto, afectando el desempeño de la cadena valor a partir de los requisitos técnicos del servicio. R0201 Insuficiente desarrollo de nuevos productos para mejorar la posición en el mercado

R0306 Afectaciones en la carga por accidentes, afectando las competencias exigidas por el servicio brindado. R0202 Violación de leyes medioambientales por falta de estudios e innovaciones en función de tener un carácter socialmente responsable.

R0313 Pérdida de mercado en el servicio de izaje por el no cumplimiento con la oferta de servicio. R0303 Paro de la producción de piezas especiales, limitado la competitividad de la empresas.

R0407 Afectaciones a la salud de los trabajadores, insatisfacciones de los clientes internos, lo que ponen en peligro la cadena de valor. R0306 Producción de piezas especiales no conforme, limitado la competitividad de la empresas en función lograr productos de mayor calidad

R0504 Decremento de los indicadores de eficiencia económica en función del aseguramiento y prestación del servicio con exigencia del cliente R0901 No se asegura la agregación valor a partir de falta de competencias de procesos en los puestos de trabajo que están de cara a la agregación de valor.

R0605 Disminución de la Disponibilidad técnica de los equipos dado que el proceso de innovación no está orientado funcionamiento de la cadena de valor. R1002 Insuficiente trabajo comercial con respecto a la gestión de la cadena de suministro.

DISCUSIÓN

En el estudio del NISDE (expresados en la tabla 1) se puede apreciar que la Empresa A presenta bajos niveles de integración interna y externa y la Empresa B tiene un bajo nivel de integración externa poniendo en peligro la agregación de valor de estas actividades. Para asegurar en el futuro una mejor integración y una mayor agregación de valor en sus actividades es importante gestionar los procesos de estas organizaciones e identificar que puede afectar el desempeño de sus cadenas de valor a partir de las relaciones entre los procesos con los clientes y proveedores, y entre los procesos.

Análisis de los Resultados en la Empresa A

Se identificaron 62 riesgos con un total de 173 causas de riesgo. Los procesos con mayor cantidad de peligro son: servicio de izaje (13 riesgos con 40 causas de riesgo), gestión de compras (11 riesgos con 31 causas de riesgos) y gestión económica financiera (10 riesgos con 32 causas de riesgos), los dos primeros afectan de manera directa la agregación de valor de esta entidad debido que son procesos claves dentro su cadena. Se determinó que 41 de los riesgos afectan directamente el cumplimiento de los objetivos estratégicos, los cuales fueron analizados, medidos y evaluados según método diseñado. Se obtuvo 3 riesgos extremos, 12 riesgos altos, 18 riesgos medios, 5 riesgos bajos y 3 riesgos triviales.

Los objetivos estratégicos 2, 6, 3 y 7 son los que mayor cantidad de riesgos lo impactan, estos objetivos se relacionan con los resultados económicos, la calidad de los servicios que se prestan, el mantenimiento de los equipos y la gestión logística de piezas de repuestos respectivamente. Se observa en su totalidad la afectación de la gestión de la cadena de suministro en función de la agregación de valor en la prestación del servicio de izaje. Se seleccionaron 11 riesgos como los principales atendiendo a su evaluación y como afectan la integración del sistema de dirección de la empresa. A partir de un análisis integrado del conjunto de riesgos principales teniendo en cuenta las relaciones causa - efecto entre los mismos se pudo diseñar el Programa estratégico de la empresa.

Principales acciones del Programa estratégico de la Empresa A

Desarrollar un proyecto para el estudio de los fallos mecánicos, eléctricos, automáticos y humanos que pueden ocurrir durante la realización de las operaciones de izaje.

Mejorar la efectividad de la compras de piezas de repuestos necesarias para desarrollar la actividad de mantenimiento y reparación de las grúas a partir de la determinación de los elementos y piezas más probables a fallar. Este permite una gestión estable de los suministros necesarios para el funcionamiento de las actividades claves que aseguran la satisfacción de los clientes finales.

Mejorar la estructura del capital de trabajo que permita realizar compras de aseguramientos necesarios que son ofertados en moneda convertible, lo que contribuye a satisfacer las exigencias del cliente final.

Desarrollar proyectos de generalizaciones de innovaciones tecnológicas que permiten mejorar la disponibilidad y uso de los equipos de la empresa (limitadores de momento de carga), lo que asegura de esta manera la satisfacción del cliente final enfocado al nivel de agregación de valor de servicio prestado

Desarrollar acciones para promocionar los servicios que realiza la empresa mediante la creación de pancartas, anuncios, iniciativas en las ferias, y plegables que se entregan a los clientes o posibles clientes.

Importación y contratación de los servicios de instalación para la totalidad de los limitadores de carga con el fin de automatizar las grúas y prestar un servicio de mayor valor agregado.

Creación y puesta en marcha de un equipo de proyecto para el diseño y comercialización de proyectos de izaje prestando servicios a las empresas que posean algún tipo de grúa pero que no tienen los conocimientos y capacidades suficientes para llevar a cabo operaciones de izaje complejas y riesgosas.

Resultados en la Empresa B

Se proyectó el rumbo estratégico a seguir por la empresa definiéndose la misión, visión. Se realizó un diagnóstico estratégico y se definieron áreas de resultados clave junto 8 objetivos estratégicos con 25 criterios de medidas. Se identificaron 61 riesgos con 176 causas de riesgos. Los procesos con mayor cantidad de riesgos son: gestión de negocios (9 riesgos), gestión de los recursos humanos (8 riesgos), extracción de rocas ornamentales (6 riesgos) y elaboración de piezas especiales (6 riesgos). Se estableció que 36 riesgos afectan directamente el cumplimiento de los objetivos estratégicos, los cuales fueron analizadas, medidos y evaluados según método diseñado dando: 6 riesgos extremos, 5 altos, 7 medios, 5 bajos y 3 riesgos triviales.

Los objetivos estratégicos 1,3 y 2 son los que mayor cantidad de riesgos lo impactan. Estos objetivos se relacionan con los crecimientos económicos financieros que se proyectan, los aumentos sostenidos en la extracción y procesamiento de la producción y el incremento de la satisfacción de los clientes respectivamente. Se seleccionaron 11 riesgos como los principales atendiendo a su evaluación y como afectaban la integración del sistema de dirección de la empresa. A partir del diagrama de relaciones de riesgos se realizó un análisis integrado que permitió diseñar el programa estratégico de

la empresa en función de lograr una mayor agregación de valor en la producción y comercialización de los productos de la Empresa B.

Principales acciones del Programa estratégico de la Empresa B

Desarrollar el diseño y propuesta de proyectos de inversión para mejorar la explotación de los yacimientos existentes y de los nuevos que se comiencen a explotar. Esto contribuye a una mejor calidad de la materia prima, reflejada posteriormente en el cumplimiento de las especificaciones del producto final en función de los estándares del mercado nacional e internacional.

Desarrollar actividades de control de la calidad de los parámetros y requisitos del producto a lo largo de todo el proceso productivo, teniendo en cuenta la trazabilidad del producto.

Desarrollar investigaciones geológicas encaminadas a proporcionar informaciones relevantes en la toma de decisiones para la explotación de nuevos yacimientos y el desarrollo de la innovación en el proceso productivo.

Diseñar y desarrollar nuevos productos que salen de los desechos de la producción y de los bloques fuera de especificaciones, de forma tal que se puedan incrementar los niveles productivos y a la vez disminuir el impacto ambiental que ocasionan los desechos. Lo anterior logra una mayor responsabilidad social en esta actividad a partir de extender las actividades de la cadena de valor principalmente en la producción y la comercialización.

Diseñar y proyectar un plan de capacitación para los obreros de la producción orientado a mejorar su desempeño en cuanto a la calidad de su trabajo.

CONCLUSIONES

1. El modelo incorpora el enfoque de riesgos y su gestión, que unido al enfoque estratégico y de proceso se orienta a mejorar el desempeño de las relaciones que agregan valor y son importantes para el cumplimiento de la misión, como resultado aumenta la Capacidad de Prevención Estratégica. Este indicador representa novedad en la gestión de la empresa, para su implementación se diseñó el procedimiento general que busca reducir las brechas existentes entre las empresas casos de estudio y los elementos del modelo de Dirección Estratégica ARISDE. Junto con el procedimiento general se cuenta con los procedimientos de apoyo: procedimiento para el diagnóstico, y procedimiento de gestión integrada de riesgos. Este último aporta como novedad el análisis integrado de los principales riesgos rompiendo con el nivel de riesgo y enfatizando en las relaciones de los riesgos observando su impacto en la cadena de valor de la empresa.

2. Con la implementación del modelo de Dirección Estratégica ARISDE se logró introducir en los procesos de dirección de las empresas estudiadas la gestión de los riesgos orientada a la agregación de valor aumentando la Capacidad de Prevención Estratégica. Todo esto permitió diseñar un programa estratégico de desarrollo para estas empresas que se basa principalmente en estrategias de administración de riesgos para eliminar los obstáculos, y dificultades.

3. Es necesario profundizar en el estudio para realizar una modelación matemática de la Capacidad de Prevención Estratégica y el diagnóstico en empresas de diferentes sectores para poder comparar resultados y llegar a conclusiones acerca de los comportamientos de las empresas con respecto al modelo presentado. Es importante para el trabajo futuro implementar el procedimiento de gestión integrada de riesgos en varias empresas permitiendo evaluar el Nivel de Vulnerabilidad del Sistema de Dirección de la Empresa, indicador este mencionado en la aplicación del modelo y que no fue presentado en este trabajo. Igualmente se considera pertinente un perfeccionamiento en el análisis integrado de los principales riesgos a través de análisis en redes de riesgos estudiando en cada nodo de integración la probabilidad y el impacto del riesgo a través de métodos cuantitativos lo que sería útil para un análisis global de riesgo en la organización y la determinación de estrategias integrales.

REFERENCIAS

1. ALFONSO, D.; HERNÁNDEZ, M., "Integración del Sistema de Dirección de la Empresa" Revista Nueva Empresa, 2009, vol. 5, no. 1, ISSN 1682- 2455.

2. ALFONSO, D.; et al. , "Procedimiento General de Rediseño Organizacional para mejorar el enfoque a procesos", Ingeniería Industrial [en línea], 2011, vol. 32, no. 3, pp. 238-248 [consulta: 2013-03-18], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/355 /434>

3. BOLAÑO, Y.; ALFONSO, D. , "Método de Identificación - medición y evaluación de riesgos para la Dirección Estratégica" Ingeniería Industrial, 2011, vol. 32, no. 2, ISSN 1815 - 5936.

4. ALISANTE, M.; ESPINOSA, S., "Elementos para la gestión de riesgos en las entidades promotoras de salud del régimen contributivo en Colombia" CES Medicina, 2010, vol. 24, no. 1, ISSN 0120-8705.

5. ALMAGUER, M.; PÉREZ, M. , "La Administración del riesgo: ¿cómo distinguir un buen riesgo de una mala apuesta?" Ciencias Holguín, 2012, no. 38, ISSN1027-2127.

6. CIENFUEGOS, I., "Risk Management, the integrated perspective a model that can contribute to full fit the goalds of modern Municipalities" Polytechnical Studies Review, 2009, vol. 7, no. 11, ISSN 1645 - 9911.

7. ORNÉS, S., "Gestión Integral de Riesgo: rol del municipio venezolano desde lo normativo" Revista Multiciencias, 2009, vol. 11, no. 2, pp. 159-165, ISSN 1317-2255.

8. MANUJ, M., "Global Supply Chain risk management strategies" International Journal of Physical Distribution and logistics Management, 2008, vol. 38, no. 3, ISSN 0960-0035.

9. ULLOA, M. , "Riesgos del trabajo en el sistema de gestión de calidad", Ingeniería Industrial [en línea], 2012, vol. 32, no. 2, pp. 100-111 [consulta: 30/03/2012], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/430/431>

10. LASTRE, A. M.; et al., "Identificación de Riesgos ambientales en el laboratorio de radioquímica de la facultad de ciencias y tecnologías nucleares", Ingeniería Industrial [en línea], 2011, vol. 32, no. 2, [consulta: 2014-06-04], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/323/416>

11. SEGAL, S., Corporate value of Enterprise risk management: the next step in business management. , Hoboken, John Wiley sons, 2009, ISBN 978-0-470-88254-2, 253 p.

12. BECERRIL, M.; HERNÁNDEZ, M., "La importancia de la creación de pasivo en la administración del riesgo de las micro, pequeñas y medianas empresas" Global Conference on Business & Finance Proceedings, 2013, vol. 8, no. 2, pp896-903, ISSN 1931-0285.

13. ROMERO, A.; et al., "Gestión de Riesgos con CMMI, RUP e ISO en ingeniería de Software Minero" Revista del Instituto de Investigación de la Facultad de Ingeniería Geológica Minera, Metalúrgica y Geográfica de la Universidad Nacional Mayor de San marcos, 2007, vol. 10, no. 19, ISSN 1561-0888.

14. DA SILVA, V.; BEUREN, I., "Categorias de Riscos Evideciadas nos Relatórios da Administração de Empresas Brasileiras com ADRs. " Revista Brasileira de Gestão de Negócios, 2010, vol. 12, no. 35, pp. 141-155, ISSN1806-4892.

15. ELEJALDE, O., "La gestión del riesgo: una estrategia de administración integral" Producción Más Limpia, 2009, vol. 4, no. 2, pp103-112., ISSN 1909-0455.

16. GRIFELL-TATJÉ, E; MARQUÉS-GOU, P., "El riesgo en dirección estratégica: evaluación del desempeño competitivo" Cuadernos de Economía y dirección de la empresa, 2005, no. 22, pp. 81-106, ISSN 1138-5758.

Recibido: 27/10/2012

Aprobado:28/05/2014

Yuniel Bolaño Rodríguez.Instituto Superior Politécnico José Antonio Echeverría, La Habana, Cuba. E-mail:ybolanor@ind.cujae.edu.cu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}