Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkIngeniería Industrial

versión On-line ISSN 1815-5936

Ing. Ind. vol.37 no.3 La Habana sep.-dic. 2016

ARTÍCULO ORIGINAL

Eco-eficiencia en la fabricación de piezas de repuesto: un estudio de caso

Eco-efficiency in spare parts manufacturing: a case study

Argimiro de la Concepción Pérez-Estrada, Estrella María de-la-Paz-Martínez

Universidad Central Marta Abreu de Las Villas. Facultad Ingeniería Industrial y Turismo. Villa Clara, Cuba

RESUMEN

El presente trabajo es el resultado de una investigación realizada en la Facultad de Ingeniería Industrial y Turismo de la UCLV[1] dirigida a la mejora del desempeño ambiental del mantenimiento en las fábricas de azúcar crudo cubanas. El objetivo de este artículo es mostrar los resultados de la evaluación de la Eco-eficiencia en la fabricación de los pernos de fijación de las cuchillas de los molinos en el Taller de Maquinado de la empresa azucarera “Ifraín Alfonso” de Villa Clara, a modo de un estudio de caso. Para ello se elaboró el marco conceptual y un procedimiento para la evaluación de la Eco-eficiencia. Además, se establecieron indicadores y el modo de su cálculo. La aplicación del procedimiento evidenció que la utilización de materiales no conformes dimensionalmente con los normados para la fabricación de repuestos produce una baja Eco-eficiencia y un consumo de tiempo mayor que el requerido, lo cual reduce la capacidad del taller para elaborar a tiempo las piezas de repuestos para los mantenimientos planificados. La evaluación de la Eco-eficiencia resultó una herramienta válida para medir el desempeño ambiental y económico del mantenimiento en la industria.

Palabras clave: Eco-eficiencia, Evaluación de la Eco-eficiencia, Fabricación de piezas de repuesto, Fabricas de azúcar.

ABSTRACT

This paper is the result of a research conducted at the Faculty of Industrial Engineering and Tourism of U.C.L.V. aimed at improving the environmental performance of maintenance in Cuban sugar mills. The objective of this report is to show the results of the evaluation of eco-efficiency in the manufacturing of trash plate bolts in the sugar mill “Ifraín Alfonso” in Villa Clara. With this purpose, the conceptual framework for eco-efficiency assessment and a procedure for its performing have been created; a number of indicators and their calculation were also established to evaluate the efficiency and productivity in the use of resources and eco-efficiency. Eco-efficiency assessment showed a low Eco-efficiency of manufacturing process of trash plate bolts due to the utilization of non-conforming materials. As a consequence, more time than the required standard was used; this reduced the repair shop capability to timely produce spare parts for planned maintenance. The Eco-efficiency analysis was a valid tool for assessing the environmental and economic performance of maintenance in the sugar cane industry.

Key words: Ecoefficiency, analysis ecoefficiency, manufacturing of spare parts, sugar factory.

INTRODUCCIÓN

Para mejorar la organización y efectividad del mantenimiento en la Industria Azucarera Cubana se adoptó el «Sistema Integral de Mantenimiento de la Empresa Azucarera o Mielera», mediante el Procedimiento de la Organización del Mantenimiento de la Empresa Azucarera (POMEA) en el año 2003 [1]. La misión y los objetivos del mantenimiento constituyen dos aspectos importantes del documento. Se define como misión: “garantizar la creación de condiciones óptimas en el estado técnico de los equipos, partes, piezas e instalaciones productivas en general, que permitan alcanzar altos niveles de disponibilidad técnica todo el año, al menor costo posible, apoyado en el uso de las técnicas de diagnóstico y la automatización de la información” [1]. Los objetivos de mantenimiento son: 1) “Lograr una óptima seguridad y fiabilidad operacional; 2) Reducir los costos de mantenimiento; 3) Maximizar la contribución del mantenimiento a la rentabilidad de la empresa” [1].

La nueva concepción del mantenimiento integral establece un proceso de mantenimiento y reparación continuo durante todo el año azucarero. Hay que tener en cuenta que la producción azucarera tiene un periodo cíclico con dos etapas fundamentales: “Período de zafra” y “Período Inactivo” [1].

Para asegurar la realización de los trabajos de mantenimiento en las fábricas de azúcar se asigna un presupuesto de gasto, el cual se conforma según el POMEA de la siguiente manera: en el período de zafra para área industrial se establece un índice de $ 8.00/t de azúcar a producir; para el periodo inactivo (reparaciones para la próxima zafra): un índice de costo máximo de $18.00/t de azúcar. Es importante señalar además, que durante la zafra se aplica el concepto de “reparaciones continuadas”, que consiste en confeccionar un programa con los equipos que se proponen reparar en zafra. Para ello en el POMEA se estableció hacer “paradas programadas” por mantenimiento las cuales se programan de acuerdo a los trabajos pendientes y los mantenimientos preventivos previstos. Las paradas se realizan cada 12 días con una duración no mayor de 12 horas.

De lo antes expuesto se infieren dos aspectos relevantes: por una parte los objetivos del mantenimiento en las fábricas de azúcar no tienen en cuenta objetivos ambientales y por otra en el presupuesto de mantenimiento se establece un límite por razones de competitividad, es decir no se puede invertir en mantenimiento más dinero del que corresponda a un nivel de producción determinado. Reducir los costos de mantenimiento es un objetivo que exige de una gestión del mantenimiento más eficaz y eficiente.

¿Cómo podrían ser integrados estos dos aspectos (económico y ambiental) de manera que se contribuya a la mejora de la eficacia y la eficiencia del mantenimiento en las fábricas de azúcar?

El enfoque que permite integrar el aspecto económico y el ambiental de las actividades de una organización es el concepto de Eco-eficiencia. Para dar respuesta a esa interrogante se tuvo en cuenta la metodología Análisis de Eco-eficiencia (AE) desarrollada por la empresa química alemana “Badische Anilin und Soda Fabrik” (BASF) y a partir de ello se propuso un procedimiento guía para la evaluación de la Eco-eficiencia e indicadores (eficiencia, productividad e intensidad en el uso de los recursos y Eco-eficiencia) como vía para internalizar este concepto en la práctica del mantenimiento en las fábricas de azúcar cubanas. Lo anterior contribuye a establecer en esta actividad objetivos ambientales claros en la búsqueda de oportunidades para mejorar el uso de los recursos y el desempeño ambiental de manera proactiva.

El propósito del presente trabajo es mostrar los resultados de la aplicación práctica del procedimiento propuesto para evaluar la Eco-eficiencia en la fabricación de piezas de repuesto en el empresa azucarera “Ifraín Alfonso” de Villa Clara, a modo de estudio de caso. En este contexto, hay que tener en cuenta las condiciones económicas actuales del país, donde las empresas industriales operan con recursos financieros limitados, lo cual restringe su capacidad para adquirir los recursos requeridos para su adecuada operación. Dicha situación afecta negativamente tanto los resultados económicos como ambientales según muestra este trabajo.

Por otra parte, el procedimiento propuesto debe integrarse a lo largo del proceso de gestión del mantenimiento (desde la planificación hasta la evaluación del desempeño y la mejora continua). La aplicación del concepto de Eco-eficiencia constituye un paso inicial para la integración a la gestión del mantenimiento de un conjunto de herramientas ambientales las cuales conducirán los resultados del mantenimiento en esta industria hacia la sostenibilidad y contribuir con ello a cumplir los principios y objetivos de la Estrategia Ambiental Nacional.

MATERIALES Y MÉTODOS

II.1 La Eco-eficiencia (EE)

La Eco-eficiencia fue descrita por primera vez por Schaltegger y Sturm en 1989 [2],[3], y ampliamente difundida como concepto por el Consejo Empresarial Mundial para el Desarrollo Sostenible de siglas en inglés WBCSD en la Conferencia sobre Medio Ambiente y Desarrollo celebrada en Río de Janeiro en 1992 a través del documento "Cambiando el rumbo" del industrial suizo Stephan Schmidheiny [2],[4].

La Eco-eficiencia se considera un elemento clave para promover cambios fundamentales en la forma que las sociedades producen y consumen los recursos, y por lo tanto para medir el progreso en el crecimiento en armonía con el medio ambiente [5]. Además el concepto de Eco-eficiencia ha sido ampliamente aceptado como una herramienta para evaluar la actuación combinada ambiental y económica del proceso de producción [6], lo cual determina su importancia teórica y práctica [2]. Sus pilares son reducir la sobreexplotación de los recursos y la contaminación asociada al proceso productivo [7]. La Eco-eficiencia constituye una vía en la cual las empresas pueden contribuir al desarrollo sostenible [4],[8] y resulta el componente más fácil de implementar en el tránsito hacia ese objetivo [9]. Sin embargo, la Eco-eficiencia falla al encarar los aspectos sociales y éticos asociados con otras formas de ambientalismo [9]. Esta no incluye la dimensión social del desarrollo sostenible. Lo anterior constituye una debilidad metodológica de la Eco-eficiencia, debido al hecho que los aspectos sociales requieren ser estudiados conjuntamente con los aspectos ambientales y económicos que conforman dicho concepto [10]. En este sentido, Hoffrén y Korhonen, (2007), y Hoffrén y Apajalahti, (2009) señalan que la Eco-eficiencia no debe considerarse un método básico para lograr innovaciones radicales, ni para apoyar el cambio rápido y significativo hacia el desarrollo sostenible a nivel global.

II. 2 Definición y objetivos de la Eco-eficiencia

El Consejo Empresarial Mundial para el Desarrollo Sostenible define la Eco-eficiencia como: “La entrega de productos y servicios a precios competitivos que satisfacen necesidades humanas y brindan calidad de vida, mientras progresivamente se reducen los impactos ecológicos y la intensidad de recursos a través del ciclo de vida a un nivel al menos en línea con la capacidad estimada de la tierra” [2],[11],[12],[13],[14],[15]. Eco-eficiencia significa hacer más con menos [14],[16],[17],[18], y se trata de una filosofía de gestión [12] o una estrategia de gestión [14],[19] que estimula a las empresas a lograr beneficios económicos mientras se obtienen beneficios ambientales [17]. Esto posibilita procesos de producción más eficientes y la creación de mejores productos y servicios, mientras se reduce el uso de recursos, la producción de desechos y la contaminación a lo largo de la cadena de valor [14],[17],[19].

El objetivo de la Eco-eficiencia es conseguir una reducción significativa en el uso total de los recursos naturales a fin de mitigar las consecuencias ambientales de la sobrecarga al medio ambiente [2],[17]. En la práctica, señala Bidoki et al., (2006), la Eco-eficiencia tiene tres objetivos fundamentales, y cada uno tiene oportunidades de reducción costos y son: a) aumentar el valor del producto o servicio, b) optimizar el uso de los recursos y c) reducir el impacto ambiental.

Para lograr la Eco-eficiencia el Consejo Empresarial Mundial para el Desarrollo Sostenible estableció un conjunto de criterios, los cuales son: 1) Minimizar el uso intensivo de los materiales en la producción de bienes y servicios; 2) Minimizar el uso intensivo de energía en la producción de bienes y servicios 3) Minimizar la generación y dispersión de sustancias tóxicas 4) Mejorar y aumentar el reciclado de los materiales 5) Maximizar el uso sostenible de los recursos naturales 6) Extender la durabilidad de los productos 7) Incrementar la calidad de bienes y servicios [7],[12],[14].

La Eco-eficiencia se centra en las oportunidades de negocio y estimula a las empresas a ser más rentables y responsables ambientalmente, y a su vez fomenta la innovación y por lo tanto el crecimiento y la competitividad [12]. A este respecto, indican Bidoki et al. (2006), que las empresas que han comenzado a integrar las prácticas y herramientas de la Eco-eficiencia han demostrado que esta estimula la productividad y la innovación, aumenta la competitividad y mejora el desempeño ambiental.

II. 3 El Análisis de Eco-eficiencia (AE)

BASF desarrolló la metodología “Análisis de Eco-eficiencia” para medir la Eco-eficiencia de sus productos y procesos. El AE se basa en el análisis del ciclo de vida definido en la serie de normas ISO 14040 [6],[20],[21],[22]. Estas normas proporcionan un método científico para evaluar productos y procesos [17]. El AE es un procedimiento cuya realización tiene cierto grado de dificultad y requiere para ello de personal calificado, herramientas e información. Por otra parte, el AE es una estrategia importante y un factor de éxito para el logro de la sostenibilidad [21]. Shonnard et al., (2003) plantean que el AE es una vía para el reconocimiento y detección de manera regular y a tiempo de oportunidades económicas y ambientales, además de los riesgos para el proceso de producción. Además, el AE hace posible el desarrollo y la optimización de productos y procesos, y la selección de la alternativa más eco-eficiente por la comparación de productos y procesos [22]. Saling, et al. (2002), afirman que lo anterior resulta en un mejor desempeño económico y menos impactos negativos al medio ambiente.

Para determinar el impacto económico se tienen en cuenta los costos del ciclo de vida, y según Saling et al. (2002), estos son los costos reales incurridos en el proceso o producto analizado, no otros, dado que estos tienen un componente de costo ambiental; estiman además, que no considerarlo así posibilitaría que ambos, el impacto ambiental y el económico, pudieran ser imputados y evaluados separadamente.

Esta herramienta permite evaluar además el costo al medio ambiente [21],[23]. Los elementos importantes de la evaluación ambiental incluyen: uso de la energía, utilización de materias primas, emisiones al medio ambiente (aire, agua, suelo), toxicidad, riesgo para la seguridad, y el uso de la tierra [17],[20],[21],[22] a través los cuales los problemas y los conductores potenciales de los impactos ambientales pueden fácilmente ser identificados y descritos.

Por último señalar que desde la perspectiva de la estrategia empresarial, “el enfoque de Eco-eficiencia es ventajoso debido al hecho que este resulta en objetivos medibles los cuales son compatibles con la cultura de gestión orientada a la calidad” [24].

II. 4 Procedimiento para la evaluación de la Eco-eficiencia en el mantenimiento en las fábricas de azúcar cubanas

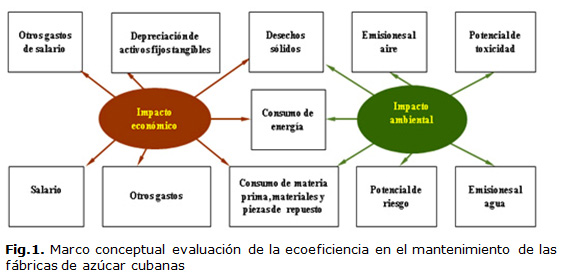

Para aplicar este método a las condiciones del mantenimiento de las fábricas de azúcar cubanas se estableció un modelo conceptual (ver Figura 1). Para elaborar el modelo conceptual se tomaron como referencia los criterios dados en la metodología desarrollada por BASF y se adecuaron a las condiciones del mantenimiento en la industria azucarera cubana y al alcance del análisis para este caso.

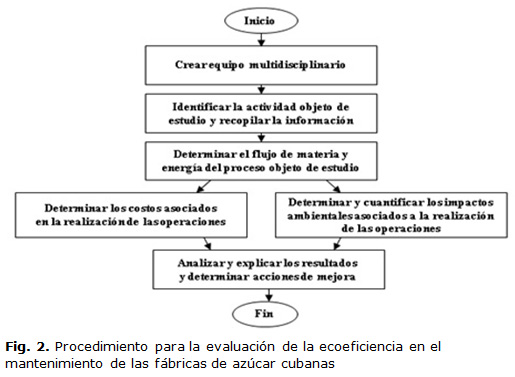

Para poner en práctica el modelo conceptual se elaboró un procedimiento que define las actividades a realizar en 5 pasos (ver Figura 2). La información más importante necesaria para realizar la evaluación de la Eco-eficiencia está contenida en los documentos de mantenimiento integral (Domi) del POMEA y son los siguientes:

Domi 1: describe el trabajo a realizar por operaciones, tiempo necesario, fuerza de trabajo requerida y su calificación.

Domi 2: indica los materiales necesarios para cada norma.

Domi 3: especifica las piezas de repuesto necesarias a construir en el Taller Integral.

Para determinar los costos incurridos en la fabricación de las piezas de repuesto se consideraron los costos directos en la realización del proceso sujeto a estudio e incluye costo de la energía, materiales, uso fuerza de trabajo, manejo de desechos; la depreciación de equipos e instrumentos utilizados en la realización de los trabajos y otros costos en este caso los herramentales (ver tabla 1).

Por otra parte, el impacto ambiental se refiere a la interacción de la actividad analizada con el medio ambiente y comprende consumos de materia y energía, las emisión de desechos al agua, aire y suelo, e incluye además los riesgos asociados a la actividad tales como riesgo para la salud y seguridad del personal, los activos, el medio ambiente y el producto (azúcar). En el caso del producto, el análisis de riesgo se establece en la norma cubana NC 136: 2007 “Sistema de análisis de peligros y de puntos críticos de control (HACCP) y directrices para su aplicación”.

Se seleccionaron indicadores de Eco-eficiencia para estimar la influencia ambiental de la actividad objeto de estudio. Para ello seconsideraron los criterios dados por varios autores contenidos en [11],[25],[26],[27].

Los indicadores de Eco-eficiencia pueden ser tanto medidas relativas como valores absolutos [11],[25],[26]. Para el análisis de una actividad, ambos tipos de indicadores deben ser tenidos en cuenta por razones de complementariedad [25],[26]. La fórmula básica de la Eco-eficiencia es la relación entre valor económico del producto o servicio y el uso de la naturaleza relacionada a los mismos [11],[25],[26]. El uso de la naturaleza se refiere al consumo material, la energía, la emisión de desechos y la contaminación [11],[25],[26]. Por otra parte, existen otras medidas relativas utilizadas en este campo y son la intensidad de los recursos (entrada/salida), la productividad de los recursos (salida/entrada) y la eficiencia de los recursos (salida/entrada de variables de un mismo tipo). Los mismos son considerados indicadores específicos del concepto amplio de Eco-eficiencia [25] y sirven para evaluar y controlar la estrategia de producir mas con menos [25],[26]. Dahlström y Ekins (2005 p.172) subrayan que estos indicadores no están rigurosamente definidos, lo cual puede conducir a confusión en su interpretación, y citan como ejemplo el caso de la eficiencia de los recursos, la cual es asumida como productividad de los recursos. Estos autores [26] argumentan que esto sucede en la práctica debido a que muchos términos y conceptos estrechamente vinculados tienden a ser utilizados de manera indiscriminada e intercambiable. Por lo anterior, consideran que la Eco-eficiencia es ya un término genérico en el que conviven de manera confusa diferentes prácticas y conceptos.

La selección de los indicadores para medir la Eco-eficiencia de una actividad, proceso o empresa está sujeta a ciertas condiciones. Por una parte, la elección de las variables para poner en práctica un indicador dependerá del objeto de estudio, del propósito del análisis y de las limitaciones de los datos disponibles; por otra, los indicadores de ecoeficiencia deben seleccionarse de aquellos que mejor se ajusten al objeto evaluado y a las necesidades del evaluador [11]. Teniendo en cuenta los argumentos antes expuestos se seleccionaron los indicadores siguientes:

1. Indicador de eficiencia de recursos: Dahlström y Ekins (2005 p.174) lo definen como relación de dos variables de recurso (salida/entrada) de un mismo tipo. Para este trabajo se definirá según Rolstadås (1998 p.991)como la relación entre dos variables de recurso (entrada/entrada) de un mismo tipo, i.e. cantidad de recurso esperada a ser consumida (normado) y cantidad de recurso consumida. Los indicadores de eficiencia de recurso seleccionados son los siguientes: eficiencia uso material, eficiencia uso de la energía y eficiencia fuerza de trabajo.

2. Indicador de productividad de los recursos: es la relación entre el resultado del proceso (salida) y los recursos consumidos (entrada) para alcanzarlos. Productividad uso de la energía, productividad uso material, productividad uso de la fuerza de trabajo. Para el presente trabajo se consideró estimar solamente la productividad de la fuerza de trabajo.

3. Intensidad de los recursos, desechos y emisiones: relaciona los recursos consumidos (entrada) y resultados del proceso analizado (salida). Se define según Dahlström y Ekins (2005) como el inverso de la productividad de los recursos. También se expresan en valores absolutos como recursos consumidos y desechos producidos. Los indicadores son: Consumo material, consumo de energía eléctrica, desechos producidos, emisiones de gases de efecto invernadero (GEI) y CO2 equivalente, intensidad de uso de la energía, intensidad uso de material e intensidad emisiones CO2 de la energía.

4. Eco-eficiencia de la producción de piezas de repuesto: Dahlström y Ekins (2005 p.174) definen Eco-eficiencia de la producción como la relación entre el valor creado (salida) y el efecto ambiental de salida. Se estimará Eco-eficiencia referida a las emisiones de CO2 equivalente y a los desechos producidos.

En la tabla 2 se muestran todos los indicadores determinados y su modo de cálculo.

Medir la Eco-eficiencia de los procesos de realización de los trabajos de mantenimiento constituye un punto de partida en la mejora de de la sostenibilidad de la industria teniendo en cuenta los volúmenes de trabajo que se ejecutan, los cuantiosos recursos implicados en ellos y las implicaciones ambientales de su realización y resultados.

RESULTADOS

El procedimiento fue aplicado en el taller mecánico de la empresa azucarera “Ifraín Alfonso”. Los resultados fueron los siguientes:

Paso 1. Crear equipo multidisciplinario

Se conformó un equipo integrado por el Jefe de taller y el representante de calidad, además de los autores.

Paso 2. Identificar la actividad objeto de estudio y recopilar la información

Se determinó el objeto de estudio, el objetivo y alcance de la evaluación a realizar. El procedimiento se aplicó al proceso de fabricación de los pernos de fijación de las cuchillas soporte de los molinos. La selección de este proceso fue debido a no contar el área con el material conforme para realizar dicho trabajo y constituía una oportunidad para determinar la repercusión económica y ambiental de dicha práctica. Además, ilustrar con ello la factibilidad de la aplicación del procedimiento propuesto y mostrar su utilidad práctica y metodológica. Este procedimiento fue utilizado por primera vez en esta área a manera de estudio de caso. Los datos obtenidos se muestran en las Tablas 3, 4, 5 y 6.

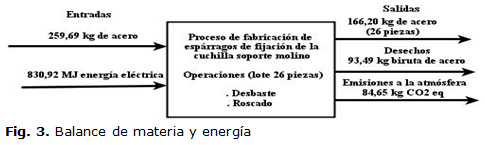

Paso 3. Determinar el flujo de materia y energía del proceso objeto de estudio

Se determinaron los flujos de entrada y salida del proceso, conformándose el flujo de materia y energía como se muestra en la Figura 3.

Paso 4. Determinar los costos asociados en la realización de las operaciones

Los costos se determinaron a partir del resultado del balance de materia y energía y del uso de la fuerza de trabajo. Los costos calculados fueron: costo material (CM), costo uso fuerza de trabajo (CMO) y costo de la energía eléctrica (CE). Los costos de manejo de desechos y la depreciación no fueron tenidos en cuenta debido a, por una parte, que la cantidad de desecho generado no era significativa y por otro, que el valor del torno era solo ya el residual debido a que ya había amortizado su valor.

En el cálculo de los costos se tuvo en cuenta no solo los costos incurridos en la elaboración de la pieza con el material empleado, sino también los correspondientes al material normado (idóneo), estimándose las diferencias en los resultados. Esto se realizó por razones de comparación y cálculo de indicadores.

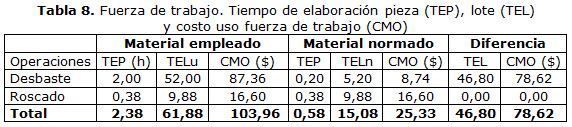

En las Tablas 7, 8 y 9 se muestran los resultados.

Paso 5. Determinar y cuantificar los impactos ambientales asociados a la realización de las operaciones

Los consumos de material y energía, así como la cantidad de desecho producida fueron estimados en el paso anterior. El potencial de riesgo y el potencial de toxicidad no fueron determinados debido a su nula significación en este caso. En la Tabla 10 se muestran las emisiones de gases de efecto invernadero y de CO2 equivalente correspondientes.

Paso 6. Analizar y explicar los resultados y determinar acciones de mejora

Impacto económico

El impacto económico de la fabricación de pernos de fijación de las cuchillas de los molinos fue de $287,62 los cuales corresponden a $174,20 costo material, $9,46 costo de la energía eléctrica, y $103,96 costo de uso de la fuerza de trabajo. Otros costos adicionales no estimados fueron los costos del herramental utilizado como cuchillas y otros, gasto energía eléctrica por iluminación y la depreciación de la máquina herramienta, cuyo valor es el residual, dado que ya amortizó su valor. Comparados estos resultados respecto al costo utilizando el material normado, se incurrió en un gasto adicional de $135,76 que pudieron ser evitados y se desglosa en $49,98 costo material, $7,16 costo de la energía eléctrica y $78,62 costo uso fuerza de trabajo. Téngase en cuenta que en el periodo de zafra se ejecutaron en el taller 194 operaciones cuyos resultados fueron: 562 piezas elaboradas y 130 piezas recuperadas.

Impacto ambiental

Los impactos ambientales están asociados al uso de los recursos, los desechos sólidos, vertidos y emisiones de gases a la atmósfera. En la ejecución de este trabajo se utilizaron 259,69 kg de acero; se consumieron 830,92 MJ de energía eléctrica y emplearon 61,88 h-H de un tornero B. La eficiencia en el uso de los recursos respecto a los normados fue la siguiente: material 71,36 %, energía eléctrica 24,37 %, y fuerza de trabajo 24,37 %. La productividad de la fuerza de trabajo fue de 0,42 piezas/(h-H). Además, los resultados de la intensidad en el uso de los recursos fueron los siguientes: material 9,99 kg/pieza, energía 31,96 MJ/pieza, 2,38 h-H/pieza de un tornero B y 0,1 kg CO2 eq/MJ de energía consumida.

Las emisiones a la atmósfera de gases de efecto de invernadero (GEI) debido al consumo de la energía fueron: 83,09 kg de CO2; 0,03 kg CH4 y una cantidad despreciable de N2O, lo cual aporta al calentamiento global 84,65 kg de CO2 eq. La intensidad de emisiones de CO2 eq de la producción de las piezas fue 3,27 kg de CO2 eq/pieza y se produjeron 93,49 kg de desechos (virutas de acero).

Ahora bien, no utilizar el material normado produjo un consumo adicional de 74,51 kg de acero; 628,43 MJ de energía eléctrica y 46,80 h-H tornero B. La intensidad en el uso de los recursos excedió a la normada en 24,17 MJ/pieza, 1,8 h-H/pieza. Se emitieron a la atmósfera una cantidad adicional de GEI: 63,18 kg CO2; 0,2 kg CH4 y se contribuyó al calentamiento global con 64,02 kg de CO2 eq, además de producirse 74,51 kg de desechos (virutas de acero). El manejo y disposición de los desechos en el momento de esta evaluación era inadecuado, mezclándose con otros desechos y disponían en vertederos de manera incontrolada. La ecoeficiencia de la producción de piezas de repuesto respecto a las emisiones de CO2 eq para el material normado es de 1,25 pieza/kg de CO2 eq. La Eco-eficiencia respecto a los desechos producidos es 1,37 pieza/kg de desecho producido. Los resultados de este trabajo denotan que la situación económica de la empresa tiene asociada una connotación ambiental, y también social.

DISCUSIÓN

Por su magnitud, los efectos ambientales en este caso no son significativos. Pero debe tenerse en cuenta que en el país trabajan simultáneamente más de 40 fábricas de azúcar, lo que puede constituirse en un efecto global mucho mayor. Para citar un ejemplo, solo en una zafra en este central se efectuaron 194 operaciones en el taller, cuyos resultados fueron: 562 piezas elaboradas y 130 piezas recuperadas.

Otro problema trascendente es el derivado del mal uso de la fuerza de trabajo y la máquina herramienta. Se utilizaron 46,80 h-H en exceso de un tornero B y de la máquina herramienta en tarea de poco valor añadido. Este tiempo es considerable dada la corta duración de una zafra y representa el 2,16% para una zafra de tres meses. Además, estos recursos pudieron ser utilizados para realizar tareas dirigidas a trabajos prioritarios. El mal uso de estos recursos redujo la capacidad del taller para tener a tiempo los repuestos necesarios para evitar fallas o en caso de su ocurrencia contribuir a corregirlas en el menor plazo, evitando pérdidas de producción adicionales. Esto denota la importancia del tiempo en este tipo de análisis, por la implicación que esta variable tiene para el mantenimiento. El no tener las piezas de repuesto necesarias en el momento previsto para ejecutar un trabajo de mantenimiento planificado, puede conducir por una parte, a que este se ejecute bajo presión, situación que produce estrés en la fuerza de trabajo. El estrés incrementa la probabilidad de ocurrencias de errores humanos en el mantenimiento los cuales pueden conducir a fallos de los equipos o a accidentes de trabajo, y por otra, que los trabajos de mantenimiento planificados habría que diferirlos, lo que aumentaría la probabilidad de ocurrencia de fallo debido a no ser ejecutado el mantenimiento en el momento adecuado, además del costo de sus consecuencias. Esto produce efectos negativos en la Eco-eficiencia de la industria.

La insuficiencia de materiales y la no conformidad de los materiales disponibles a las dimensiones requeridas para la fabricación de piezas de repuesto son la causa principal de los efectos negativos para la Eco-eficiencia del Taller de Maquinado, cuyos resultados provocaron el uso excesivo de energía, gasto innecesario de material y la producción de desechos, además del uso inadecuado de la fuerza de trabajo y la máquina herramienta por el desarrollo de actividades de bajo valor añadido.

CONCLUSIONES

1. La evaluación de la Eco-eficiencia evidenció tanto los impactos económicos como ambientales del proceso de fabricación de piezas de repuesto.

2. Las causas principales de los problemas de Eco-eficiencia en el Taller de Maquinado están asociadas a la insuficiencia de materiales y a la no conformidad dimensional de los materiales disponibles con los normados para la fabricación de piezas de repuesto.

3. La carencia de recursos en la industria tiene una contribución negativa, tanto económica como ambiental.

4. Los problemas de Eco-eficiencia del Taller de Maquinado pueden ser resueltos si se suministran los materiales adecuados a las características de las piezas a fabricar y se incluye este procedimiento desde la etapa del diseño.

5. Los problemas de Eco-eficiencia del Taller de Maquinado repercuten negativamente en los resultados del mantenimiento en esta industria.

RECOMENDACIONES

1. Evaluar la Eco-eficiencia de todos los procesos de realización de los trabajos de mantenimiento para determinar su impacto económico y ambiental para la búsqueda de mejoras de los procesos.

2. Incorporar al diseño de las piezas y de los procesos de realización de los trabajos de mantenimiento los criterios de Eco-eficiencia aquí analizados (consumo de energía, consumo material, desechos y la contaminación, y costos) para mejorar su desempeño.

3. Asegurar el suministro de los materiales para la fabricación de piezas de repuesto adecuados a las características de las piezas planificadas a fabricar.

4. Tener en cuenta los criterios de Eco-eficiencia cuando se reutilizan materiales recuperados.

REFERENCIAS

1. Cuba - MINAZ. Procedimiento para la Organización del Mantenimiento de la Empresas Azucarera (POMEA). En: Ingeniería de Mantenimiento. La Habana, Cuba: Ministerio del Azúcar (MINAZ); 2003.

2. Ehrenfeld JR. Eco-efficiency Philosophy, Theory, and Tools. Journal of Industrial Ecology. 2005;9(4):6-8.

3. Hoffrén J, Apajalahti E. Emergent Eco-Efficiency Paradigm in Corporate Environment Management Sustainable Development; 2009.

4. Seppälä J, Melanen M, Möenpää I, et al. How Can the Eco-efficiency of a Region be Measured and Monitored? . Journal of Industrial Ecology. 2009;9(4):117-29.

5. Ichimura M, Nam S, Bonjour S, et al. Eco-efficiency Indicators: Measuring resource-use efficiency and the impact of economic activities on the environment; 2009. [Citado 5 de mayo de 2015] Disponible en: http://www.neaspec.org/publication/Eco-efficiency%20Indicators.pdf

6. Dechpong K, Charmondusit K. Eco-Efficiency assessment as a support tool for cleaner technology. In: 12th International Conference on Integrated Diffuse Pollution Management (IWA DIPCON); Khon Kaen, Thailand: Khon Kaen University; 2008.

7. Leal J. Eco-eficiencia: Marco de análisis, indicadores y experiencia. CEPAL Medio Ambiente y Desarrollo. 2005;105:82.

8. Kuosmanen T, Kortelainen M. Measuring Eco-efficiency of production with data envelopment analysis. Journal of Industrial Ecology. 2005;9(4):59-72.

9. Hoffrén J, Korhonen J. Eco-efficiency is important when it is strategic. Progress in Industrial Ecology. 2007;4(1-2):1-18.

10. Brattebø H. Toward a Methods framework for Eco-efficiency Analysis?. Journal of Industrial Ecology. 2005;9(4):9-11.

11. Verfaillie HA, Bidwell R. Measuring Eco-efficiency: a guide to reporting company performance; 2000. [Citado 5 de mayo de 2014] Disponible en: http://www.gdrc.org/sustbiz/measuring.pdf

12. Lehni M. Eco-efficiency: creating more value with less impact. World Business Council for Sustainable Development (WBCSD); 2000.

13. WBCSD. The business case for sustainable development: Making a difference toward the Johannesburg 2002 and beyond. World Business Council for Sustainable Development (WBCSD) reports for the World Summit on Sustainable Development, 2001.

14. Madden K, Young R, Brady K, et al. Ecoefficiency -Learning module. 2006.

15. Gabriel R, Braune A. Eco-efficiency Analysis: applications and user contacts. Journal of Industrial Ecology. 2005;9(4):19-21.

16. Kuosmanen T. Measurement and Analysis of Eco-efficiency An Economist’s Perspective. Journal of Industrial Ecology. 2005;9(4):15-8.

17. Bidoki SM, Wittlingerb R, Alamdara AA, et al. Eco-efficiency Analysis of Textile Coating Materials. Journal of the Iranian Chemical Society. 2006;3(4):351-9.

18. Kortelainen M. Dynamic environmental performance analysis: A malmquist index approach. Ecological Economics. 2008;64:701-15.

19. Engel M, Flaherty M, Griffiths J. Cross cutting themes. 2003. [Citado 5 de mayo de 2014] Disponible en: http://www.wbcsd.ch/DocRoot/7ApjAG0YjGBKx83eok6O/cross-cutting.pdf

20. Bradlee CA, Steinmetz D, Saling D, et al. Submission for NSF protocol P352 Validation and Verification of Eco-efficiency Analyses. En:Part A BASF’s Eco-Efficiency Analysis Methodology. BASF Corporation; 2009. http://www.nsf.org/business/eco_efficiency/NSF_BASF_EEA_Methodology_Validation_Submission_Final_July_2009.pdf

21. Shonnard DR, Kicherer A, Saling P. Industrial applications using BASF Eco-Efficiency Analysis: Perspectives on green engineering principles. Environmental Science & Technology. 2003;27(23):5340–8.

22. Saling P, Kicherer A, Dittrich-Krämer B, et al. Eco-efficiency Analysis by BASF: The Method. International Journal of Life Cycle Assessment. 2002;7(4):203-18.

23. Garcilaso L, Gaines W, Barkdoll B. Eco-efficiency analysis of existing industrial wastewater treatment: How to include the external costs to the environment. In: World Environmental and Water Resources Congress: Examining the confluence of environmental and water concerns; Omaha, Nebraska, USA: American Society of Civil Engineers; 2006.

24. Korhonen J, Seager TP. Beyond Eco-Efficiency: a resilience perspective. Business Strategy and the Environment. 2008;7:411-9.

25. European Environmental Agency (EEA). Making sustainability accountable: Eco-efficiency, resource productivity and innovation. . In: Topic Report No 11/1999 in Workshop on the occasion of the Fifth Anniversary of the European Environment Agency (EEA); Copenhagen: Denmark.; 1999.

26. Dahlström K, Ekins P. Eco-efficiency trends in the UK steel and aluminum industries differences between resource efficiency and resource productivity. Journal of Industrial Ecology. 2005;9(4):171-88.

27. Rolstadås A. Enterprise performance measurement. International. Journal of Operations & Production Management. 1998;18(9):989-99.

28. Cuba - MFP. Sistema Tarifario Eléctrico para el sector no residencial in Resolución. No. 311. La Habana, Cuba: Ministerio de Finanzas y Precios; 2001.

29. Eggleston BL, Miwa HS, Nagara K, et al. IPCC Intergovernmental Panel on Climate Change, Stationary Combustion. In: Energy, Hayama, Japan: Institute for Global Environmental Strategies IGES; 2006.

30. Forster P, Ramaswamy V, Artaxo P, et al. Changes in atmospheric constituents and in radiative forcing. In: Summary for Policymakers Climate Change 2007. Climate Change The physical science basis Contribution of working group I to the Fourth Assessment report of the Intergovernmental Panel on Climate Change; 2007.

31. Solomon S, Qin D, Manning M, et al. Intergovernmental Panel on Climate Change. Cambridge, United Kingdom and New York, NY, USA; 2007.

Recibido: 20 de abril de 2015.

Aprobado: 18 de enero de 2016.

Argimiro de la Concepción Pérez-Estrada. Universidad Central Marta Abreu de Las Villas. Facultad Ingeniería Industrial y Turismo. Villa Clara, Cuba

Correo electrónico: ar.perezestrada@gmail.com

[1] Universidad Central “Marta Abreu” de Las Villas

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}