Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkI. INTRODUCCIÓN

Desde 1999, se ha conceptualizado el flujo financiero dentro del concepto de la logística [1]. A partir de lo anterior, autores tales como: Mentzer et al (2001); Casanovas y Cuatrecasas (2001) y Ballou (2004) lo han reconocido e insertado como un elemento importante del flujo logístico necesario para la administración financiera en la dirección de las empresas [2, 3, 4]. En el 2005 se comienza a conceptualizar el término de Cadena de Suministro Financiera (Financial Supply Chain). Para Kristofik et al (2012) [5] y Popa (2013) constituye la cadena paralela a la cadena física o de suministro de materiales que representa todas las actividades de transacción relacionadas con el flujo de dinero entre clientes y proveedores [6]. Corroboran este concepto Ruiyu y Huang (2014), haciendo énfasis en el flujo de caja y en las fuentes de financiamiento [7]. Los clientes (o deudor) desde el proceso de compra hasta el pago deben tener en cuenta la contratación, solvencia, facturación, el pronóstico y recaudación del efectivo, la financiación del capital de trabajo, así como la liquidación del pago y la conciliación entre cuentas [8; 9]. La aparición de dichos términos comerciales y contables-financieros en la conceptualización de la cadena de suministro financiera confirma la necesidad de considerarla en la actualidad como un objeto básico de la logística.

El flujo de caja es materia constante de análisis y supervisión por parte de los directivos y administradores de presupuestos en las organizaciones [10; 11; 12]. Unos actores requieren de mayor monto de dinero y otros de menores cantidades, lo cual afecta el consenso en las decisiones gerenciales, teniendo en cuenta la disponibilidad financiera y el momento en que se necesita dicho financiamiento para cada transacción. En Cuba, se recogen estos aspectos en los lineamientos generales 9 y 11 de la esfera empresarial del Modelo de Gestión Económico (Parte I) que destacan la importancia de la administración adecuada de las finanzas, del capital de trabajo y de las inversiones [13].

Se le añade al tema financiero la incertidumbre en la demanda y en la disponibilidad de los bienes y servicios existente en el mercado. Esto que genera conflictos desde el punto de vista material y financiero para el funcionamiento de las cadenas de suministro: puede existir el recurso físico en el suministrador, pero la empresa no cuenta con suficiente dinero para comprarlo en ese momento, o la empresa puede tener efectivo disponible pero los proveedores carece de los suministros. Esta problemática provoca: la realización de compras excesivas de productos generando inventarios ociosos y de lento movimiento en las organizaciones o la presencia de afectaciones en la producción por la falta de materias primas y materiales. Puede existir déficit o superávit en los flujos de caja por la inestabilidad financiera de los diferentes actores de la cadena entre las transacciones de cobros y pagos, afectando el ciclo operativo de la empresa y por ende, la administración del capital de trabajo [11]. Estas situaciones se reflejan en el registro contable de cada operación económica, quedando plasmadas en la contabilidad del día a día en las organizaciones.

En este sentido se ha planteado el problema de que no se ha logrado integrar el desempeño logístico con la contabilidad financiera. Aún cuando científicamente se tratan términos de importancia dentro de la cadena de suministro financiera, no está clara la manera y la forma para lograr integrar los flujos físicos y financieros dentro de la misma.

En la práctica empresarial no se proyectan las actividades operativas contables-financieros, ni existe una herramienta que planifique y analice el comportamiento del capital de trabajo en un período determinado para con ello adoptar medidas de mejoras y planes de prevención de riesgos. A partir de ahí surge la interrogante: ¿Cómo modelar el desempeño logístico con los resultados financieros y a partir de estos definir los elementos críticos del primero?

Debido a ello, se desarrolla un modelo que permita conjugar los parámetros operativos y logísticos de la empresa con los componentes de los estados financieros. Este artículo propone un Modelo de Integración del Flujo Logístico en las Cadenas de Suministro (MIFLCS), como herramienta de planificación para así desarrollar la integración en las mismas y la mejora de la eficiencia de la logística en las organizaciones, basado en los resultados del Estado de Situación y del Estado de Resultados [14].

II. MÉTODOS

En la investigación se logra llegar al contenido y procedimiento de aplicación del MIFLCS con el conocimiento y experiencia en la teoría y la práctica. Junto al enfoque de sistema y procesos, la técnica de la modelación, los esquemas de representación de flujos y el estudio de casos derivados de los resultados de investigaciones realizadas. Se emplea la descomposición factorial de los componentes de los estados financieros hasta llegar a los parámetros del flujo logístico que los determinan en sus distintos elementos. Se establecen las relaciones matemáticas que relacionan los flujos logísticos con las tres ecuaciones de la Contabilidad: ecuación básica ecuación 1, ecuación de resultados ecuación 2 y ecuación ampliada ecuación 3; las mismas son:

Integrando las ecuaciones 1 y 2 se obtiene la ecuación:

La ecuación 3 y su descomposición en los factores inherentes al desempeño logístico constituyen la base para el Modelo de Integración del Flujo Logístico en las Cadenas de Suministro (MIFLCS).

El MIFLCS se muestra en la figura 1. El mismo constituye una herramienta para planificar, determinar y controlar el capital de trabajo requerido en las entidades, considerando el estado de situación y el estado de resultados.

El modelo contribuye a la integración de los flujos financieros-monetarios con los materiales e informativos y las actividades relacionadas a nivel táctico y operativo en las cadenas de suministro, lo que facilita la toma de decisiones en cuanto al análisis, mejoramiento e integración de los procesos [15; 16]. Es aplicable a las empresas y unidades presupuestadas que cuentan con un diseño organizacional estructurado por áreas o centros de costos independientes, y con un sistema contable automatizado que contenga definido el nomenclador de cuentas contables aprobado en las resoluciones vigentes.

Existen múltiples factores que inciden en el funcionamiento del sistema y son esenciales en la gestión entre proveedores, clientes y otros actores de la cadena, en el entorno cambiante y cada vez más exigente del mercado. Elementos tales como: exigencias del entorno del Sistema de Administración Contable-Financiera y la influencia del ambiente político, legal, económico-social, medio-ambiental, científico-técnico y organizativo, innovación, colaboración y alianzas, y competitividad.

El eje central del modelo es la actuación del Sistema de Administración Contable-Financiera en las cadenas de suministro, desde los proveedores, transitando por toda la red de procesos hasta los clientes finales. Dicho sistema se conforma por dos componentes básicos: el estado de situación y el estado de resultados que identifican los principales activos y pasivos circulantes y los ingresos y gastos con que cuenta la empresa. Los mismos se agrupan y se registran por cuentas. Los Activos Circulantes comprenden: efectivo en caja y banco, cuentas por cobrar a corto plazo, pagos anticipados, anticipos a justificar, inventarios y créditos documentarios, entre otros. Los pasivos circulantes contemplan fundamentalmente las cuentas y nóminas por pagar a corto plazo, retenciones, provisiones, cobros anticipados, obligaciones del presupuesto del estado y préstamos recibidos. Los Ingresos incluyen los conceptos de: ventas, exportación de servicios, financieros, donaciones recibidas y sobrantes de bienes, entre otros. Los Gastos comprenden fundamentalmente los costos de ventas y por la exportación de servicios, las devoluciones y rebajas en ventas y los gastos por concepto de: distribución y ventas, operaciones, proyectos, financieros, por pérdidas y faltantes y otros impuestos, tasas y contribuciones.

El código y descripción de cada cuenta dependen de la forma de gestión de la producción y los servicios en cada organización, ya sea: empresarial, unidad presupuestada, cooperativa y trabajador por cuenta propia. Su utilización debe corresponderse con las Normas Cubanas de Información Financiera, los Principios de la Contabilidad Generalmente Aceptados y con el uso y contenido de las resoluciones vigentes por el Ministerio de Finanzas y Precios [7, 18].

El modelo también contempla los flujos de información, financiero-monetario y material (incluye retorno) que relacionan a los procesos. El flujo financiero-monetario representa la fuente principal de retroalimentación del sistema. Las entradas (las órdenes de los clientes y la demanda de bienes y servicios de los mismos en la cadena de suministro) se determinan a partir del importe de las ventas en la organización, que constituye a su vez una cuenta de ingreso dentro del estado de resultado. Se obtiene como principal salida el capital de trabajo planificado, mediante la determinación de diferentes indicadores, parámetros y estados proyectados que miden la eficiencia del desempeño logístico en la organización. Para ello se identifican como pilares fundamentales el empleo de las Tecnologías, la Informática y las Comunicaciones (TIC), la capacitación continua de los trabajadores y el desarrollo del sistema organizacional.

Procedimiento de aplicación del Modelo de Integración del Flujo Logístico en las Cadenas de Suministro

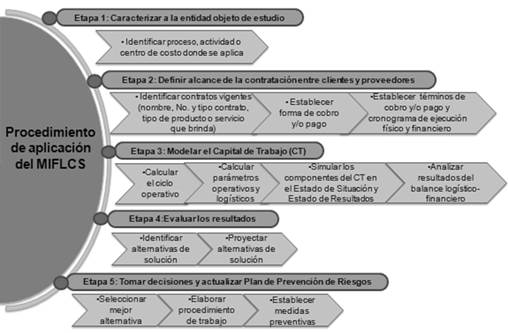

En la figura 2 se muestra el procedimiento de aplicación del modelo, estructurado en 5 etapas que se detallan con un total de 13 pasos.

Fig. 2 Procedimiento de aplicación del Modelo de Integración del Flujo Logístico en las Cadenas de Suministro

La etapa 1 plantea caracterizar a la entidad objeto de estudio, definiendo el proceso, actividad o centro de costo donde se aplicará el modelo.

Donde se deriva la segunda etapa, que define las relaciones con proveedores y clientes reflejado en los contratos que establecen la forma de cobro y/o pago, así como los términos de cobro y/o pago, constituyendo un nexo necesario como punto de partida para definir los cronogramas.

La etapa 3, modelar el Capital de Trabajo (CT), se basa en que los parámetros de los flujos físicos y financieros que se observan en la figura 3, determinan la estructura y valor de la necesidad del capital de trabajo.

Para ello se debe tener en cuenta la determinación de cada subciclo y los parámetros con su notación y significado que a continuación se plantean

Donde:

T1 |

duración del subciclo de pagos anticipados (días) |

pd |

venta promedio diaria (pesos/día) |

cm |

costo material por peso de venta |

cs |

costo de servicios de terceros por peso de venta |

a |

proporción de pagos anticipados |

T2 |

duración del subciclo de cuentas por pagar (días) |

pd |

producción promedio diaria (pesos/día) |

cm |

costo material por peso de producción |

a |

proporción de pagos anticipados |

ac |

proporción de pagos al contado |

T3 |

duración del subciclo de inventarios de materiales (días) |

pd |

producción promedio diaria (pesos/día) |

cm |

costo material por peso de producción |

ka |

coeficiente de uniformidad del inventario de materiales |

T4 |

duración del subciclo de inventarios en proceso (días) |

pd |

producción promedio diaria (pesos/día) |

cm |

costo material por peso de producción |

cp |

costo de producción /peso de producción |

kc |

coeficiente de uniformidad del inventario de producción en proceso |

T5 |

duración del subciclo de inventarios de productos terminados (días) |

pd |

producción promedio diaria (pesos/día) |

cm |

costo material por peso de producción |

cp |

costo de producción /peso de producción |

kc |

coeficiente de uniformidad del inventario de producto terminado |

T6 |

duración del subciclo de cobro anticipado (días) |

pd |

ventas promedio diarias (pesos/día) |

ca |

proporción de cobros al contado |

c |

proporción de cobros anticipados |

T7 |

duración del subciclo de inventarios en distribución (días) |

pd |

producción promedio diaria (pesos/día) |

cm |

costo material por peso de producción |

cp |

costo de producción /peso de producción |

T8 |

duración del subciclo de cuentas por cobrar (días) |

pd |

ventas promedio diarias (pesos/día) |

ca |

proporción de cobros al contado |

c |

proporción de cobros anticipados |

IC |

inventarios ociosos |

IL |

inventarios de lento movimiento |

Por consiguiente, es necesario simular los parámetros del modelo (conformado considerando los valores metas o de referencia a alcanzar en los parámetros contenidos en el modelo que caracterizan la logística) en el estado de situación y en el estado de resultados. El primero contempla las cifras del plan, la apertura y el importe real o saldo al final del período de las cuentas de activo, pasivo y capital (incluyendo el resultado) [18]. La combinación de las operaciones logísticas provenientes de las transacciones que se llevan a cabo en la empresa en el corto plazo se representa en el activo y pasivo circulante y permiten la determinación del financiamiento del capital de trabajo. El estado de resultados permite, mediante el importe total o saldo final de la cuenta de ventas, proyectar la demanda de bienes y servicios de los clientes y simular los gastos de la entidad basado en las compras realizadas y en los servicios recibidos. Dichos elementos constituyen un flujo de retorno donde las salidas se transforman en entradas. El último paso de la etapa 3 (analizar los resultados del balance logístico-financiero), permite establecer un análisis crítico y comparativo y en caso de ser necesario llevar a cabo acciones técnico-organizativas para la mejora de la eficiencia logística. En resumen, en esta etapa se muestran las variables: ventas, costos (materiales y de servicios a terceros por peso de venta), duraciones de los subciclos logísticos, coeficientes de uniformidad del inventario, inventarios ociosos y de lento movimiento y la proporción de los cobros y pagos al contado y anticipados, que expresan dicha eficiencia logística y determinan en el capital de trabajo.

La etapa 4 de evaluar los resultados, parte de identificar alternativas de solución de acuerdo a la problemática que se identifique en la etapa 3, luego se deben proyectar las soluciones. Esto conlleva una nueva identificación de los flujos y a modelar el capital de trabajo para las diferentes alternativas que se proyecten. Es decir que en la etapa 4 se plantea un retorno al último paso de la etapa 2, con la presencia de reajustes de contratos y a la etapa 3 en su totalidad.

La etapa 5 se corresponde con gestionar las decisiones de las medidas a tomar, es decir, se selecciona la mejor alternativa considerando el criterio de los actores del capital de trabajo y los resultados de la etapa 4. Se elabora el procedimiento de trabajo de la mejor alternativa y luego se llega a establecer con medidas preventivas el Plan de Prevención de Riesgos del Sistema de Administración Contable-Financiera de la organización.

III. RESULTADOS

Se presentan los resultados de la aplicación del modelo en el proceso de alimentación de la Universidad Tecnológica de La Habana José Antonio Echeverría (CUJAE). Se comenta, brevemente, un estudio de la situación de la gestión de los inventarios en 103 empresas cubanas.

Aplicación del modelo. Caso de estudio ¨Alimentación¨

El modelo se aplicó en CUJAE, específicamente en el proceso de Alimentación. Los resultados parciales han tenido un carácter de generalización conceptual y de los procedimientos de cálculo de algunos parámetros operativos y logísticos de los procesos.

Se consultaron los reportes del Sistema Automatizado Enterprise Resource Planning (ERP) Assets Ultimate (sistema utilizado bajo el pago de licencia de la Empresa Infomáster) y se analizaron los documentos que certifican dichos datos para el año 2016. Como parte del cálculo de los parámetros logísticos y operativos se analizaron las ventas anuales provenientes del estado de resultados que ascendieron a 1182.90 Miles de Pesos Cubanos (MCUP) al cierre del año 2016, parámetro importante para determinar la venta promedio diaria.

Para la determinación del costo material por peso de venta y del costo por peso de venta se analizaron los indicadores globales de ingresos y costos que se obtienen en cada uno de los comedores de la entidad, los cuales se reflejan en la tabla 1:

Tabla 1 Comportamiento de las ventas, gastos y costos de los comedores de la CUJAE en el 2016

| Comedores | Ventas en Miles de Pesos Cubanos | Gastos Totales en Miles de Pesos Cubanos | Gastos Materiales en Miles de Pesos Cubanos | Costo por peso de venta | Costo Material por peso de venta |

|---|---|---|---|---|---|

| Estudiantes | 804,4 | 1537,9 | 1268,9 | 1,91 | 1,58 |

| Trabajadores | 212,9 | 376,8 | 300,9 | 1,76 | 1,41 |

| CIPEL(estudiantes y trabajadores) | 106,5 | 198,9 | 154,7 | 1,87 | 1,45 |

| Hotel Cujae-Ranchón | 59,1 | 110,3 | 77,3 | 1,86 | 1,31 |

| TOTAL | 1182,9 | 2223,9 | 1801,8 | 1,88 | 1,52 |

Se observa en la tabla 1 que todos los comedores alcanzaron un costo por peso de venta elevado (por encima de 1), destacándose el comedor de estudiantes por ser el de mayor valor. El costo por peso de venta total es de 1,88, lo que significa que los gastos totales de la producción de alimentos están por encima de las ventas totales. En cuanto al costo material por peso de venta, como se muestra en la tabla 1, también está por encima de 1 en todos los casos, resaltando el comedor de estudiantes que presentó el mayor valor. El costo material por peso de venta total es de 1,52 debido a que el costo de las materias primas es mayor que las ventas totales.

Para la determinación del coeficiente de uniformidad de los inventarios de materiales se seleccionó el modelo certificación de comensales. El mismo detalla los productos asignados disponibles en almacén que son suministrados por la Empresa Mayorista Provincial Distribuidora de Tabacos, Cigarros y Fósforos (proveedor que presenta contrato con la universidad). Dicho resultado indica que existen desproporciones en los inventarios ya que solamente el 40% del total de materiales completan los requerimientos de la producción a ejecutar y pueden ser convertidos en producción, ventas o ingresos. Esta falta de uniformidad en los inventarios puede provocar afectaciones en cada menú diario de platos ya que los mismos pueden quedar incompletos.

El coeficiente de uniformidad de inventarios en proceso es de 1, ya que se trata del proceso de elaboración de los alimentos y se considera que si se tienen asegurados todos los recursos, materiales y demás insumos, el 100% de los inventarios pueden completarse como producto terminado. Para el caso del coeficiente de uniformidad de inventario terminado se consideró que el 100% de este tipo de inventario se ofertan diariamente a los clientes, respaldando la demanda de comensales y teniendo en cuenta que estos estuvieron por debajo de los planificados durante el 2016.

Con relación al ciclo operativo, se determinó que los subciclos de pagos anticipados, inventario en distribución, cobro anticipado y cuentas por cobrar no proceden para el caso de estudio debido a que la modalidad de pago pactada con los proveedores es a crédito. El cobro a los clientes, en este caso, es al contado y no existen inventarios en distribución. Los subciclos de Inventarios en Proceso y de Inventarios de Productos Terminados son de un día porque la elaboración de los alimentos se lleva a cabo diariamente en los comedores para garantizar los servicios de almuerzo para los trabajadores y desayuno, almuerzo y comida para los estudiantes becados y externos. Este servicio no puede exceder este plazo de tiempo por ser una actividad clave de alimentación.

El inventario promedio de producto terminado también es de un día, ya que en este tiempo se asegura la continuidad de las ventas para el caso del comedor de trabajadores mediante el consumo del almuerzo de lunes a sábado. De igual manera ocurre en el comedor de becados a pesar que es financiado por el presupuesto del estado (no se cobra en efectivo) donde se brindan los servicios de desayuno, almuerzo y comida a todos los estudiantes con frecuencia diaria.

La duración del ciclo total se corresponde con la sumatoria de los subciclos determinados anteriormente, siendo en este caso de 77 días. Este valor se debe a que los subciclos que actualmente presentan más duración son las cuentas por pagar (T2) y el inventario de materiales (T3) que ascienden a 35 y 40 días respectivamente. Los resultados expuestos en la tabla 2 facilitaron el balance logístico-financiero del capital de trabajo. Para el análisis se consideraron los datos de los activos y pasivos circulantes del Estado de Situación del área de alimentación.

Tabla 2 Capital de trabajo planificado y real

| Capital de trabajo para financiar: | UM | Notación | Importe requerido | Porcentaje | Estado Situación | % cumplimiento |

|---|---|---|---|---|---|---|

| Pagos anticipados | MCUP | PA | 0,0 | 0,0 | 0,0 | 0,0 |

| Inventario de materiales | MCUP | MA | 492,6 | 148,5 | 138,1 | 28,0 |

| Inventario en proceso | MCUP | PP | 5,5 | 1,7 | 0,0 | 0,0 |

| Inventario producto terminado | MCUP | PT | 6,1 | 1,8 | 0,0 | 0,0 |

| Inventario en distribución | MCUP | PD | 0,0 | 0,0 | 0,0 | 0,0 |

| Inventarios ociosos y lento movimiento | MCUP | IC, IL | 0,0 | 0,0 | 0,0 | 0,0 |

| Cuentas por cobrar | MCUP | PC | 0,0 | 0,0 | 0,0 | 0,0 |

| Cuentas por pagar | MCUP | CP | -172,4 | -52,0 | -257,5 | 149,4 |

| Cobros anticipados | MCUP | CB | 0,0 | 0,0 | 0,0 | 0,0 |

| Capital de trabajo total necesario | MCUP | CT | 331,8 | 100,0 | -119,4 | 36,0 |

| Rotación del capital de trabajo | Rot/año | 3,6 |

El total de activos circulantes se compone por: 10% inventarios de alimentos; 1% efectivo en caja y el 89% restante efectivo en banco. Los pasivos circulantes se estructuran por: 5% provisión para vacaciones, 13% obligaciones con el presupuesto del estado, 30% cuentas por pagar a corto plazo y el 52% restante corresponde a nóminas por pagar del área de alimentación. Siendo este último el de mayor proporción por tener inmerso los importes correspondientes al salario de todos los trabajadores de dicha área, incluyendo comedores y personal administrativo. Las cuentas por pagar a corto plazo también presentan un monto elevado debido a que el 100% de las compras de alimentos se efectúan a crédito, quedando pendientes de pago para el próximo período contable.

Los activos circulantes que ascienden a 1322,7 MCUP fueron suficientes para asegurar el capital de trabajo requerido de 331,8 MCUP, que se muestra en la tabla 2. Esto confirma el aseguramiento de los pagos y el ciclo de la producción en cuanto a recursos y servicios, garantizando la continuidad del ciclo operativo por gestión de la empresa. El pasivo circulante que asciende a 849,1 MCUP es mayor en 517,3 MCUP al capital de trabajo requerido; por tanto, los pasivos también lograron financiar totalmente dicho capital, no necesitando financiamiento adicional para este proceso. Este resultado está fundamentado por el hecho de que el 100% de los contratos firmados con proveedores que suministran alimentos son a crédito, como se ha planteado anteriormente.

Desde el punto de vista financiero, considerando los resultados del estado situación que se muestran en la tabla 2 se plantea que financieramente el capital de trabajo total necesario está asegurado en un 36% por encima del financiamiento requerido, existe un superávit de financiamiento para el proceso de alimentación.

Resultados principales de otras aplicaciones del modelo

En el 2017, la CUJAE (en específico el Laboratorio de Logística y Gestión de la Producción, en conjunto con el Ministerio del Comercio Interior (MINCIN) realizó un estudio de la situación de la gestión de los inventarios en 103 empresas cubanas, pertenecientes a diferentes organismos [19]. Se aplicaron los parámetros actuales el MFLICS. Solo a 19 empresas se les pudo calcular el capital de trabajo requerido, debido a que no mantienen bajo control los parámetros de la logística que determinan la demanda de capital de trabajo. Se obtuvo que 16, de las empresas, necesitan de un capital de trabajo mayor que el que disponen, representando el 84,21%. Dicho resultado se corresponde con la situación de la cadena de impagos que existe entre las entidades y comprueba que el desarrollo de la logística constituye un factor clave en los rendimientos financieros de la empresa.

IV. DISCUSIÓN

A partir del diseño y aplicación del MIFLCS se puede afirmar que el capital de trabajo refleja la eficiencia del ciclo operativo de la empresa [20]. Desde el punto de vista de la logística, su magnitud en cada etapa del ciclo logístico depende de la duración del ciclo, el nivel promedio de las ventas diarias y el índice de consumo por unidad del producto vendido. Se define como la cantidad de dinero que la empresa necesita para mantener el giro habitual del negocio y se trata de necesidades de tipo cíclico que están financiadas por recursos permanentes [21].

Cuando se ha realizado una planificación del capital de trabajo, éste se convierte en un patrón de gestión y control para analizar su comportamiento cualitativo y cuantitativo real de la organización [22]. El mismo constituye la parte del financiamiento permanente que se aplica en el activo circulante y representa una garantía para la estabilidad de la empresa al garantizar la continuidad del ciclo productivo [23].

Los inventarios constituyen un elemento importante dentro del capital de trabajo, ya que reflejan la eficiencia del desempeño logístico [24]. Su correcta administración y la previsión de las políticas corporativas en volumen-carga-capacidad (niveles de stock) para aumentar la rentabilidad de la organización y minimizar el costo total de las actividades logísticas, aseguran el nivel de servicio entregado al cliente final y el capital de trabajo de la empresa [25; 26]. Los modelos de inventario tratan al mismo por componentes aislados; sin embargo la logística debe asegurar integralmente la obtención de los productos que demandan los clientes [27; 28; 29,30]. Por ello, en la modelación realizada por los autores del capital de trabajo se ha definido el coeficiente de uniformidad de los inventarios que permite expresar la real cobertura que aseguran los mismos.

Desde el punto de vista financiero se expresa la cobertura de los inventarios en valor, lo que exige corregir la misma con el coeficiente de uniformidad de los inventarios: coeficiente de uniformidad igual a 1 sería la logística ideal que es el supuesto en el cálculo de la cobertura en valor. Desde el punto de vista de la logística permite establecer la situación física que presentan los inventarios en un momento determinado y es un indicador que influye en la determinación del capital de trabajo requerido y actualmente en las entidades no se analiza lo suficientemente.

La experiencia de la logística se asocia a minimizar los ciclos con acciones tecnológicas, diseño, organización y gestión [31; 32]. La tendencia es a operar con mínima duración de los ciclos para llegar más rápidamente a los clientes, logrando así destacar el nivel de servicio que se les brinda.

La utilización de las capacidades de producción en correspondencia con la estructura de las demandas de los clientes es otra expresión de la eficiencia de la logística. En tal sentido se expresa el modelo de cálculo de las capacidades de Acevedo (2013) [33], visto como elemento esencial para la gestión colaborativa del flujo logístico y para el plan de negocio conjunto [34]. Donde hay que calcular el porcentaje de utilización de la capacidad con los resultados de la cuenta de ventas del estado de resultados. En el caso del modelo propuesto, se combinan estos elementos y se relacionan con las cuentas de activos y pasivos circulantes y de ingresos y gastos, lo cual constituye la novedad científica de la investigación.

V. CONCLUSIONES

La obtención del MIFLCS como herramienta de integración entre la logística y la contabilidad financiera, facilita la combinación de los parámetros operativos y logísticos de la entidad con los componentes del estado de situación (Activos y Pasivos Circulantes) y del estado de resultados (Ventas y Gastos), siendo el aporte fundamental de este artículo.

Las ventas, los costos, las duraciones de los subciclos logísticos, los coeficientes de uniformidad del inventario, los inventarios ociosos y de lento movimiento, y la proporción de los cobros y pagos, constituyen los parámetros de la logística que determinan la situación financiera de la empresa (capital de trabajo real y planificado).

La integración del flujo financiero con los flujos materiales e informativos en las cadenas de suministro significa que desde el punto de vista de la logística hay que controlar los parámetros operativos y logísticos en las entidades. Tema que no está reflejado con este enfoque en la literatura relacionada con las finanzas, por lo que se considera un aporte novedoso para la ciencia.

El MIFLCS constituye un aporte metodológico para la formación de nuevos ingenieros y la capacitación de trabajadores y dirigentes en las entidades, debido a que se considera como una herramienta de trabajo importante para la toma de decisiones en los procesos inter-organizacionales que tienen lugar en las cadenas de suministro.

Se recomienda socializar la aplicación del modelo en empresas estatales y unidades presupuestadas de diferentes organismos y comparar los resultados entre las mismas, con la meta de evaluar la eficiencia de la logística conjuntamente con los resultados de los estados financieros, siendo un aporte para los análisis financieros en las entidades.