Servicios personalizados

Servicios personalizados

texto en

texto en  Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El contexto institucional de la formación profesional universitaria en las últimas dos décadas lo determina la regulación como acreditación de la calidad de la formación superior universitaria, que en el Perú presenta en especial a la Universidad pública un desafío a la autonomía universitaria, establecida en la Constitución de 1993, y estipulada explícitamente en las normas constitucionales en los últimos 100 años. CONEAU, institución encargada originalmente del licenciamiento de universidades tuvo alcance y éxitos limitados, y en 2015, la nueva Ley Universitaria, de marcado tinte liberal y anti estatal, prescribe nuevas atribuciones y más amplias a SUNEDU (Superintendencia Nacional de Educación Superior Universitaria) y a SINEACE (Sistema Nacional de Evaluación, Acreditación y Certificación de la Calidad Educativa), la primera, creada como un ente regulatorio ejecutivo máximo a decidir sobre si una Universidad tiene autorización para operar o no. SUNEDU empezó con el "licenciamiento" de las Universidades, proceso que llevó al cierre de 48 universidades a la fecha (15/01/2022). Hasta la fecha (24/02/2023) se otorgaron 95 licenciamientos.

SINEACE por su parte, encargada de la acreditación de la calidad de la educación superior universitaria, establece la obligatoriedad de la acreditación de las carreras de Medicina, Educación y Derecho, y los programas de Doctorado, siendo electiva en todos los demás casos.

La acreditación de la calidad educación superior surge como tendencia en el ámbito europeo, extendiéndose rápidamente al continente americano. La tendencia a la acreditación tiene dos fuentes primordiales: una de ellas es la propia comunidad universitaria, qué hace propia el concepto de aseguramiento de la calidad, proveniente del contexto organizacional, y la asume como parte de los enfoques de proceso y de mejora continua. Pero, la fuente más importante proviene del Estado o gobierno, en este caso supranacional, tomando el caso de la Unión Europea, cuya intención fundamentalmente es la de controlar la eficiencia del gasto público en educación, con fines de validación social. En este aspecto el estado es fuertemente impulsado por vastos sectores corporativos, desde la perspectiva tanto de eficiencia del Estado, la austeridad presupuestal, como de los diseños sociales y políticos de su interés, que se relacionan con una así llamada en los medios de prensa corporativos "reforma universitaria", subyacente, contrario sensu a la Reforma Universitaria de 1910 en Sudamérica, iniciada en Córdova, Argentina.

La formación profesional contable es el aspecto especifico en la población de estudio elegida, la Facultad de Ciencias Contables de una Universidad pública, la Universidad Nacional Mayor de San Marcos. De acuerdo a Mantilla-Falcón et. al. (2018) quienes se basaron en Flores & Hidalgo (2013), consideraron las competencias profesionales del contador son:

"1) Determinación oportuna de las obligaciones tributarias. 2) Formulación de la Contabilidad General y de los EEFF para la toma de decisiones. 3) Formulación de sistemas de costos, registros y control. 4) Asesoría societal. 5) Asesoría Financiera. 6)Asesoría en planeamiento anual para el mejor manejo de recursos y capacidades. 7) Auditoría y control interno. 8) Asesoría laboral en obligaciones y contratos laborales".

En las siete competencias en el Perú se hace necesario reforzar el sentido de la idoneidad del contador por ser quien formula y ejecuta asesorías con ética (Archila y Rangel, 2021; Cruz-Pérez & Cordero-Díaz, 2022) para el cumplimiento de su labor profesional. Se requiere un cumplimiento de los requerimientos de ser un experto en gestión contable y no en la tarea específica de tenedor de libros (Salazar-Jiménez, Álvarez-Arango, Cardona-Pérez y Legarda-López, 2019). Por ejemplo, en el ítem referido a la auditoría y control interno es necesario el dotar de competencias proactivas conforme a las necesidades del mercado (Araya 2019).

Finalmente, las demandas sociales se reformulan por crisis o cambios drásticos en el mercado interno o externo para lo cual se requiere estudiantes en prospectiva y proyectiva para la futura gestión contable.

En el ámbito de amenazas a la profesión contable, se cuenta la formación ajena a los requerimientos del mercado laboral, por lo cual se requiere una capacidad analística, habilidades blandas, conocimientos de negocios mediante incubadoras y una competencia de la contabilidad para solucionar desde la profesión problemas en tiempo real (Blasco, Costa & Labrador, 2023; Díaz, & Choy, 2023; Gómez, 2015). Además, la distorsión de otras profesiones que se incumben en el ámbito del profesional en contabilidad por tener otras habilidades necesarias en la labor profesional (Gaibazzi, Berizzo, & Trottini, 2021; Garcia da Matta, Gonçalves, Betti, & Costa, 2021)

La regulación conducente de la acreditación de la calidad de la Educación Superior inicia en el año 2006, con la creación del Sistema Nacional de Evaluación, Acreditación y Certificación de la calidad educativa (SINEACE) organismo técnico adscrito al Ministerio de Educación, próximo a cumplir 20 años, habría que establecer el impacto directo o indirecto producido por la regulación de acreditación.

Los procesos de acreditación pueden verse impulsados, por mecanismos regulatorios de incentivos de parte del Estado, y de mecanismos de mayor transparencia de información de indicadores de calidad de las Universidades a través de la plataforma informática de la Superintendencia de Nacional de Educación Superior Universitaria.

La Universidad Nacional Mayor de San Marcos, UNMSM, es la universidad pública con mayor prestigio a nivel nacional e internacional; es referente para las demás universidades del Perú. Su prestigio fue ganado desde su época fundacional y fortalecido a lo largo de su vida institucional. Por ello, es importante resaltar que no fue el marco regulatorio de la Acreditación que lo encaminó a la UNMSM a la calidad universitaria, sino su filosofía institucional de ofrecer una calidad académica para bien de la Sociedad. La Ley Universitaria Nº 30220, indica que la acreditación de la calidad educativa, es voluntario, y sus procedimientos tienen como objetivo mejorar la calidad en el servicio educativo

Actualmente, el SINEACE a través del proceso de acreditación verifica los requerimientos mínimos que una institución o programa profesional debe tener para obtener la certificación de la calidad educativa. El proceso consiste en un primer momento de una autoevaluación, seguida de acciones de mejora que permitan superar las dificultades que se hayan observado en la autoevaluación, para luego someterse a la evaluación externa en base evidencias verificables, como documentación y aspectos verificables in situ.

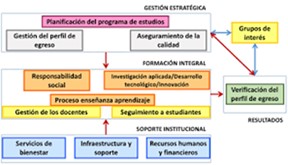

Para este proceso de acreditación, el SINEACE tomó como base un modelo de cuatro categorías generales, a las que denominó dimensiones: Formación integral, gestión estratégica, soporte institucional y resultados. Las dimensiones se desglosan en factores, las que a su vez, se dividen en estándares, que son los criterios mínimos de evaluación; en total se establecieron: 4 dimensiones, 12 factores y 34 estándares. (SINEACE, 2017). Es en relación a estas dimensiones y factores que se identificaron los Factores de calidad aplicables a la formación contable para su mejora continua.

Fuente: Universidad Nacional del Centro

Fig. 1 - Dimensiones y Factores del Modelo de Calidad SINEACE.

Este modelo es aplicable a todos los programas de estudios universitarios; de tal manera que las carreras de contabilidad para lograr la acreditación deben cumplir con los 34 estándares establecidos, pero en concordancia a la naturaleza de la carrera profesional. También se debe tener en cuenta que los estándares de cumplimiento de este modelo, se encuentran vinculados entre sí; es así que una acción implementada puede favorecer no solo a un estándar, sino a dos, tres o más estándares de calidad. Por todo lo anterior constituye el objetivo de este artículo: realizar un análisis de los factores que permiten la calidad educativa de la carrera profesional de contabilidad en la universidad pública peruana.

Materiales y métodos

La investigación tuvo un diseño cualitativo, con un enfoque evaluativo y de investigación acción, debido a que los investigadores son a su vez integrantes de los Comités de Calidad de la Facultad de Ciencias Contables. Se ha utilizado a partir de la revisión sistemática de los documentos concernientes a los procesos de acreditación cumplidos por la Facultad de Ciencias Contables en 3 de sus carreras; en especial Informes de Autoevaluación, el Informe de la Visita de Evaluación Externa y la Respuesta de las Escuelas profesionales a la Visita de Evaluación Externa. Así, se ha comparado las actividades informadas con los estándares señalados en el modelo de acreditación respectiva. El estudio se realizó durante el periodo 2023, en la Facultad antes citada, ubicada en la Ciudad de Lima, Perú. Las unidades de análisis fueron los documentos formales informes ya mencionados, provenientes del proceso de evaluación externa de las acreditadoras SINEACE (nacional) CACECA, y ACBSP (internacionales).

Los instrumentos de recolección de datos han sido Fichas de registro de datos Se aplicó un análisis inferencias inductivo a partir de la información recopilada, y además el método de consenso de panel entre los docentes investigadores, para lo cual se utilizó las mismas categorías del Modelo de acreditación de SINEACE, que establece las "brechas" entre lo establecido en dicho Modelo que no es hallado en los hechos verificados. Ello para establecer y priorizar las principales deficiencias que las carreras de la Facultad de Ciencias contables deben superar para mejorar sus niveles de calidad. Se estructuró el conjunto de instrumentos de recolección de datos, conforme a las dimensiones, factores y estándares correspondientes al Modelo de acreditación de SINEACE, con el objetivo de identificar aquellos Factores de calidad (correspondientes a los estándares del Modelo) que presentaron observaciones por parte de la entidad delegada para el informe de aquella evaluación externa, conforme a lo dispuesto en el Modelo. Resulta por tanto de gran interés comparar los resultados en el presente estudio con los presentados en otras instituciones de formación universitaria similares.

Resultados

Se inició con el análisis del Modelo de Acreditación de SINEACE, el cual es notoriamente más detallado que los de las otras acreditadoras internacionales. Luego de este primer análisis se procede e revisar los dictámenes de 3 acreditadoras - dos extranjeras y una nacional -, la recolección de datos se estructuró conforme a las Dimensiones y Factores de SINEACE para hacer un análisis más estructurado y expeditivo; un modelo de cuatro categorías generales, o Dimensiones: Formación integral, gestión estratégica, soporte institucional y resultados. Las dimensiones se desglosan en 12 factores, las que, a su vez, se dividirán en 34 estándares.

Para el caso de los estándares de la Dimensión 2, Formación integral, el programa de Contabilidad debe proponer procedimientos de selección de docentes. En esta Dimensión, para el logro de los estándares que lo integran, es importante que el programa implemente un Plan anual de fortalecimiento y capacitación docente especial; que garantice la actualización profesional, que en el campo contable, es de gran necesidad por las modificaciones continuas de las normas vinculadas al quehacer contable; para el beneficio de los estudiantes, las cual debe incluir la movilidad a través de convenios con otras universidades nacionales e internacionales, para generar intercambios de experiencias. La participación de docentes, como de estudiantes permite la internacionalización del programa de estudios.

El modelo de acreditación presupone la existencia de una relación entre los procesos de enseñanza-aprendizaje con las actividades de investigación, desarrollo e innovación, que son consistentes con lo establecido en la Ley 30220 (2014), la cual indica que la investigación constituye una función esencial y obligatoria de la universidad, que la fomenta y realiza, a través de la producción de conocimiento y desarrollo de tecnologías, respondiendo a las necesidades de la sociedad, con especial énfasis en la realidad nacional (Art. 48).

Para el caso de los programas de contabilidad, las investigaciones se pueden realizar en diferentes ámbitos económicos; los nuevos mecanismos de negocios inducen a la contabilidad a generar respuestas efectivas para el reconocimiento de dicha realidad económica, siendo necesario las investigaciones para implementar modelos acordes a estos cambios.

Además, las actividades de investigación se incentivan en la comunidad universitaria a través de proyectos de investigación de docentes y estudiantes con apoyo de financiamiento institucional. Debemos resaltar que la investigación de los docentes es considerada como una de sus funciones principales (Ley 30220, 2014, Art. 79); por lo que, los docentes universitarios deben definir sus líneas de investigación y en caso del programa de contabilidad, los trabajos de investigación deben permitir superar algunas discusiones que se mantienen hasta la fecha, para fortalecer las bases teóricas y científicas de la contabilidad y solucionar problemas que se generan en los diferentes campos de acción del contador público.

Por otro lado, la Ley universitaria dispone que el estudiante debe involucrarse en las actividades de investigaciones científicas desde los primeros ciclos de estudios, lo que le permitirá generar una investigación final para efectos de obtener el título profesional. La universidad por su lado, debe implementar el marco normativo y los lineamientos necesarios que faciliten la realización de las tesis.

Otra de las actividades importantes que debe relacionarse con el programa de estudios es la responsabilidad social universitaria, que, de acuerdo, a la Ley Universitaria, representa la gestión del impacto de la Universidad en la Sociedad por sus actividades misionales, en especial sobre el desarrollo económico, el medio ambiente y sus grupos de interés. De acuerdo a ello, en los programas de Contabilidad, las actividades académicas están direccionadas a la especialización de sus estudiantes en materia contable, tributaria, financiera, de auditoría, entre otros, disciplinas de gran importancia para la gestión y desarrollo económico y financiero institucional de las empresas y/o organizaciones públicas.

Como parte del soporte institucional, las universidades han implementado áreas de apoyo, para lograr una formación integral. Los servicios de bienestar se implementan por universidades y/o por programas de estudios, su finalidad es generar servicios de apoyo estudiantil, como son: la prestación de cuidado de salud, alimentación, vivienda, movilidad, deportes, bolsa de trabajo, entre otros.

El soporte institucional, involucra también, la implementación de sistemas de información y comunicación que optimice la gestión de matrículas, de investigación, de bibliotecas, de administración, financiero y presupuestal. Deben incluir la implementación de espacios físicos y plataformas digitales, con información accesible para la comunidad universitaria.

Finalmente, en la dimensión de resultados, se debe realizar acciones vinculadas a los egresados, y con la implementación de herramientas para que se logre evaluar el perfil de egreso y generar vínculos permanentes con los egresados del programa de estudios.

En lo que respecta a los resultados de la información de la Respuesta del Informe preliminar a los evaluadores externos-Levantando observaciones de las 3 escuelas profesionales de la Facultad de Ciencias Contables (UNMSM) en el año 2019, la recopilación de datos específicamente, se enfocó a las llamadas "brechas", definidas éstas como la diferencia entre lo normado o lo deseado conforme al estándar y lo encontrado en la realidad. En los modelos de acreditación, en este caso de SINEACE, las "brechas" presentadas debieran ser respondidas con Planes de mejora, que constituyen compromisos del Programa de estudios para reducir dichas brechas en un periodo temporal definido por el propio programa. También es de notar que las brechas presentadas se relacionan con las condiciones específicas, con la naturaleza de los programas y de la Universidad, y con la evolución propia de dichos programas.

Se pudo priorizar que las deficiencias o brechas más notables corresponden a los siguientes aspectos, que son los Factores de calidad, nombrados en el Modelo de Acreditación como dimensiones y factores, que se sintetizó en la siguiente figura:

Fig. 2 - Oportunidades de Mejora en la Formación profesional contable en una universidad pública peruana, 2023.

Se explica a continuación cada oportunidad de mejora detectada.

Sistema de Gestión de la Calidad (SGC). En este aspecto central de la Dimensión 01 (Direccionamiento estratégico), la observación de las acreditadoras fue que no sé evidenciaba la existencia de un SGC en regla. La Facultad consideró en su momento que en sí mismo la adecuación de las actividades y la documentación respectiva a los estándares de acreditación constituían en sí un SGC incipiente. Sin embargo, a juicio de las acreditadoras, aún no se había alcanzado un nivel apropiado de sistematicidad, y de información más conveniente para una auténtica auditoría de la calidad académica. En adición, Está claro que en cualquier organización en la cual no exista sistemas de gestión y de información realmente ordenados, cualquier auditoría no será capaz de obtener resultados realmente objetivos. Por lo mismo, la Facultad de Ciencias contables incluyó este ítem y entre los 14 planes de mejora propuestos, los cuales permitieron que los estándares respectivos sean aceptados ante la convicción que estaba tomando las medidas correctivas del caso.

Eficiencia terminal de los programas. A este respecto, relacionado a la Formación Profesional (Dimensión 2), los informes de la evaluación externa mostraban una deficiencia, en la medida que la normativa peruana no exige un examen de fin de carrera que pueda evaluar la formación de la competencia establecidas en los programas de estudio. Un aspecto central al respecto fue que, debido a la exigencia de una graduación por tesis, exigida por la Ley Universitaria de 2016, cuya implementación definitiva se dio a partir de 2022, evidencia las brechas tanto en relación a docente asesores directores de tesis para los alumnos de pregrado, lo cual en cierto sentido excedía grandemente el tamaño del cuerpo docente. Para lo cual, para la colaboración y esta eficiencia terminal de los programas, se decidió reforzar el proceso de graduación por tesis, entre otras medidas, por la formulación de una de una Guía de Desarrollo de Tesis, como presentan muchas universidades del país, que debía servir tanto a los alumnos como a los docentes directores de tesis, para un trabajo más expeditivo.

Comprobación de la eficiencia del perfil de egreso. Aspecto relacionado tanto a la Formación Profesional (Dimensión 2) como a Evaluación y Seguimiento (Dimensión 4). Los informes de evaluación externa relacionados a la acreditación mostraron la imposibilidad de establecer oportunamente un sistema de evaluación de las competencias de los egresados en el tiempo, debido al retraso en el establecimiento de un Sistema de Seguimiento y Vinculación con el Egresado, normado por la propia Universidad. Por ello, la Oficina de Calidad Académica y Acreditación, OCAA, incluyó como un Plan de mejora priorizado para enfrentar los requisitos de la acreditación en el futuro el establecimiento de un Comité o Unidad de Vinculación y Seguimiento del Egresado.

Tutoría. Este aspecto vinculado a los Sistemas de Apoyo (Dimensión 3), relativo al acompañamiento de los alumnos con problemas académicos, problemas personales y alumnos con necesidades académicas especiales, presentaba de acuerdo a los informes de las acreditadoras un retraso relativo, que en su momento debía ser completado por la Oficina de Tutoría, perteneciente a la Unidad de Orientación y Bienestar del Estudiante. La lógica de este estándar corresponde metafóricamente a "cero defectos". La oportunidad de la pandemia tuvo como efecto el anquilosamiento del funcionamiento de esta oficina debido a la no presencialidad, por lo cual también se incluyó este aspecto como uno de los 6 planes de mejora, de los 14 establecidos en su momento, a ser priorizados por la facultad.

Participación de los Grupos de interés. Este ítem se relaciona tanto a la formación profesional (Dimensión 02) como al Direccionamiento estratégico (Dimensión 01) A este respecto, la relación con los Grupos de interés, una idea nueva traída por la Acreditación de la calidad, y que en sí no era parte de la cultura de una Universidad pública, cuyo patrón es el Estado, fue por esta razón complicada; a tal punto que la conformación de los Comités consultivos de Grupos de interés, o la inclusión de representantes de los Grupos de interés a los Comités de calidad siempre estuvo teñida de dificultades. Por dicha razón, el conjunto de los docentes que colabora con los Comités de calidad de cada carrera, junto con la OCAA, establecieron la necesidad de normar esta relación con los grupos de interés, que se expresa tanto en el direccionamiento de las carreras como en la definición del perfil de egreso, a través de directivas precisas, que debían tener una perspectiva normativa, pero que además debía ser parte de la cultura de la facultad. Todo lo cual forma parte de un Plan de mejora priorizado.

Revisión periódica del perfil de egreso. A este respecto, relacionado íntegramente con la Dimensión 2, Formación Profesional, sobre la necesidad de la formulación completa del currículo o Plan de estudios, se sintió el peso de la historia de una facultad que empezó a gestionando una sola carrera profesional, la de contabilidad. En el proceso de la creación en los años de 2 y hasta 3 nuevas carreras profesionales, como las de Auditoría, Gestión Tributaria y posteriormente la de Presupuesto del Sector Público, exigió que la formulación del plan curricular se realice en forma individual por cada escuela profesional, lo cual fue muy difícil de implementar. En tal sentido, históricamente la Facultad de Ciencias contables estableció una comisión de evaluación curricular y coordinación académica, que agrupa a los directores de las escuelas profesionales y el director del Departamento Académico y al jefe de la OCAA. Sin embargo, para la evaluación externa, y según el criterio de los señores evaluadores, conforme a los estándares de evaluación; no todos los requisitos de una adecuada revisión y formulación curricular se cumplían. Utilizando otra metáfora, podríamos decir que el diseño curricular corresponde al diseño de ingeniería del producto si se tratara de una empresa industrial, por lo cual es un aspecto que requiere el máximo cuidado y atención. Por ello, este aspecto de fortalecimiento de la comisión de la unidad de evaluación curricular y coordinación académica, se consideró como parte de los planes de mejora.

Estos aspectos de mejora son multiconexos; es decir, se relacionan unos con otros en forma múltiple, conformando un sistema, cuyos elementos se apoyan mutuamente. Resulta de gran interés comparar los resultados en el presente estudio con los presentados en otras instituciones de formación universitaria similares, y con los que deberían resultar conforme al enfoque teórico.

Discusión

La línea de investigación de calidad académica universitaria y acreditación, está siendo trabajada con mayor frecuencia en la última década, por haberse convertido en una de las preocupaciones de las organizaciones universitarias para mantener el prestigio conseguido a lo largo de la vida institucional. Es así que, una de las coincidencias con otras investigaciones es considerar que la cultura de la calidad educativa sí está presente en las universidades y a partir de su difusión, ha generado cambios favorables con la característica de perdurables en el tiempo (Sevillano, 2017).

Con respecto a los resultados obtenidos y detallados en las hojas anteriores, Díaz (2015) como parte de sus conclusiones, indica que la calidad educativa universitaria se manifiesta a través de propósitos declarados, lo que involucra interiorizar la calidad en todos los procesos universitarios para obtener la acreditación, y además que, al ser la educación prioritaria en la sociedad, debe ser atendido como tal y ser parte de la política de Estado.

Por otro lado, Fleet et. al. (2014) en sus conclusiones señalan que la acreditación universitaria como figura de calidad, genera una pérdida de legitimidad por intereses sociales y políticos; por ello, se requiere revitalizar factores concretos, más que objetivizarlos.

El Modelo de Calidad del SINEACE es completamente coherente con las modernas tendencias pedagógicas, científicas y de gestión, enfocándose en 4 Dimensiones: 1) Direccionamiento estratégico, 2) Formación profesional, 3) Sistemas de Apoyo y 4) Evaluación y Seguimiento. Estas dimensiones obligan a una modernización forzosa de las estructuras organizativas, prácticas, políticas, estrategias y culturas de la Universidad pública, constituyendo a su vez una "piedra de toque" de las mismas. ¿La Universidad pública adaptó sus estructuras, por ejemplo, al desarrollo científico y tecnológico demandado por la Sociedad?

Con respecto a lo anterior, Martínez et al. (2017), precisan algunos problemas que enfrentan las universidades en el proceso de acreditación, lo que desliga a la acreditación de su esencia en sí; es decir, las organizaciones educativas universitarias, utilizan la acreditación como un medio de publicidad; por ello, los autores, consideran que la calidad académica debe abarcar la relación con la sociedad y promover la transformación de las comunidades.

Se nota claramente que la mayor parte de las brechas identificadas, en general, corresponden fundamentalmente a las limitaciones presupuestarias de un sistema universitario público no priorizado por el Estado ni por la sociedad; y por una cultura temprana más enfocada en el ejercicio profesional y en los privilegios del cuerpo docente que en un verdadero servicio a la sociedad. Lo cual se refleja también en el proceso nacional de acreditación en su conjunto y los propios estándares establecidos.

Varios voceros de la Universidad pública externaron en diferentes momentos en años recientes una opinión contraria a la nueva Ley Universitaria y a un sistema de acreditación de la calidad académica, como hecho a la medida para las universidades - empresa, que empezaron a abundar a partir de la década de 1990, a la par con las reformas liberales establecidas entonces, que incluyeron la desregulación de la educación universitaria. Estos voceros de la Universidad pública consideraban que los estándares de la acreditación eran más adecuados a las universidades empresa. En adición, muchos consideraban que la regulación del sistema universitario era una medida de "redimensionamiento" del mercado, retirando del mercado a las universidades empresas más pequeñas, que aun así quitaban mucho mercado a las otras de mayor tamaño y apoyo financiera. En efecto, muchas universidades calificadas despectivamente como "chicha" no pasaron la prueba de la acreditación y el licenciamiento, y fueron clausuradas.

Pero, por el otro lado, la imposición de normas de calidad tuvo de todas formas un impacto positivo sobre ciertas burocracias universitarias, que vieron limitado su poder y se vieron compelidos a cumplir con la responsabilidad hacia la Sociedad.

En tal sentido, aunque los Planes de Mejora acercarán a las facultades, en especial, la Facultad de Ciencias Contables, a un verdadero Sistema de Gestión de la Calidad, acompañado de un Sistema de Información y Comunicación en regla, en general, el logro de una completa calidad académica para por un cambio de la autoconciencia universitaria de su papel en la creación de ciencia y tecnología a servir como monitor del crecimiento económico del país, y una creación cultural que habilite a la Nación a colaborar en este proceso de desarrollo. Y esta propuesta debe ser entendida y aceptada por la Sociedad y el Estado.

Aparentemente, las condiciones para acreditar la calidad educativa en las universidades del país, son las mismas. Sin embargo, existen factores que desfavorecen a las universidades públicas y las ponen en una competencia desigual frente a las universidades privadas; entre estos factores, tenemos las restricciones presupuestales que cada vez son mayores. Sin embargo, a pesar de las indicadas dificultades, las universidades públicas han demostrado igual y en muchos casos, mayor calidad académica universitaria, con los escasos recursos con que cuentan.

En caso de las carreras de contabilidad, a partir de la revisión y análisis de los diferentes informes de acreditación y los informes de evaluación externa de diferentes acreditadoras, se observa que no basta con ser realizados, sino deben ser evidenciados documentalmente; lo que genera ligeras brechas con el modelo de acreditación universitaria; por ello, constituyen oportunidades de mejora continua, favorables para la comunidad universitaria.

Todo lo anterior ha permitido, realizar un análisis distinguiendo aquellos factores de naturaleza diversa, que influyen sobre la calidad educativa de la carrera profesional de contabilidad en la universidad pública peruana.