Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Las transformaciones demográficas tienen profundas consecuencias para cada aspecto de la vida individual, comunitaria, nacional e internacional. Además, suponen grandes desafíos para la vida de las personas, que van más allá de la simple adición en años, adquiriendo dimensiones muy complejas y multifacéticas.

Las consecuencias que cada estructura de población tiene sobre los sistemas de protección social, requieren de estudios continuos que permitan la constante adaptación de los sistemas a las circunstancias derivadas de la evolución de la población.

En este contexto, el artículo tiene como objetivo, en primer lugar, reflexionar acerca de la relación entre la Seguridad Social y el envejecimiento demográfico, reconociendo que la Seguridad Social no surge de forma espontánea, sino que es el resultado de una larga evolución histórica hasta llegar a la implementación de los Fondos Complementarios de Pensiones, como forma de proteger a los trabajadores. Los factores económicos, políticos, sociales y demográficos han jugado un rol fundamentalmente en la evolución de esta figura en el panorama internacional y nacional. Como segundo objetivo, se busca puntualizar -en el contexto de las principales transformaciones que se están llevando a cabo en el Modelo de Gestión Económica de Cuba-, en los factores que podrían facilitar la implementación de los FCP como vía para aumentar el monto de las pensiones y, al mismo tiempo, disminuir la participación relativa del Estado en la Seguridad Social, sin renunciar a los principios del Sistema de Seguridad Social cubano. Igualmente, se analizarán las principales ventajas y limitaciones que de ellos se derivan

En el desarrollo del texto se propone un recorrido a través de experiencias internacionales en la formación y principales características de los FCP, así como un análisis de las principales transformaciones del modelo de gestión cubano que constituyen potencialidades para la formación de los FCP en el país.

Desarrollo

Los Fondos Complementarios de Pensiones. Evolución Histórica

La evolución de la población constituye, desde hace muchos años, una preocupación de los Estados. Ya en el siglo XVIII, la teoría mercantilista centra en el crecimiento de la población la base para lograr una mayor renta y bienestar general. Adán Smith parte de la armonía natural entre economía y demografía, dependiendo el tamaño de una población, de su mano de obra y a su vez, de la productividad de la tierra (Achurra, Vicente y Quiles, 2005).

Los procesos demográficos determinan la estructura de una población y su evolución y están referidos a los nacimientos, defunciones y migraciones; están condicionados por fenómenos sociales, culturales, económicos, políticos, religiosos, sanitarios, entre otros. Por tanto, existe una relación directa entre demografía y seguridad social. O sea, cuando se analiza un determinado sistema de seguridad social resulta imprescindible conocer quiénes son las personas protegidas por ese sistema.

De cara a la definición de un sistema de protección social, es importante plantearse bajo qué condiciones habría peligro de crisis financiera por causa demográfica; es decir, qué fenómeno y qué argumentación permite dar perspectiva a pronósticos que, de todas maneras, son esencialmente aleatorios pues se encuentran sujetos a acontecimientos futuros, lejanos o imprevisibles.

Si se pretende aplicar los aspectos demográficos a la seguridad social se abre un campo mucho más amplio que el de la demografía tradicional, ya que en este caso el objeto cambia y se trata de determinar si la evolución de los factores demográficos contribuye o no a desestabilizar la financiación de la seguridad social. El análisis consiste en cuantificar, a través de hipótesis, la influencia del componente demográfico y el costo de las posibles prestaciones de la seguridad social.

De igual manera, se desea establecer si la evolución demográfica podría poner en crisis en el futuro, el consenso social y el pacto entre generaciones sobre el cual descansa gran parte del modelo actual de financiación de los sistemas de pensiones. Ahora bien, la Seguridad Social, tal y como se conoce actualmente, no se ha formado por generación espontánea, sino que es el resultado de una larga evolución histórica.

Hace más un siglo Alemania fue el primer país del mundo en adoptar un programa de seguro social para la vejez, en busca de promover el estado de bienestar entre los trabajadores a fin de que la economía alemana siguiera funcionando con la máxima eficiencia y, de paso, eludir la demanda de opciones socialistas más radicales (Trabajo, 2009).

Según el político alemán Otto Von Bismark, creador de la pionera propuesta alemana, los sistemas públicos de pensiones son un arma importante en el poder político de los estados. Bismark introdujo un seguro de pensión legal con carácter obligatorio, iniciando así el camino a los diferentes sistemas de seguridad social en todo el mundo (Ritter, 1982). Combinado con el programa de indemnización a los trabajadores creado en 1884, junto al seguro de enfermedad promulgado el año anterior, esta medida dio a los alemanes un completo sistema de seguridad de los ingresos basado en los principios de la seguridad social.

En tanto, el 14 de agosto de 1935 se promulgó la ley estadounidense de Seguridad Social y en 1942 el Reino Unido publica el plan Beveridge, que abrió las puertas a la creación del primer sistema unificado de seguridad social, teniendo su máxima expresión en el informe que éste presentara. A partir de este informe, fueron la actitud de las legislaciones nacionales y un movimiento internacional favorable los que terminaron por consolidar la política de Seguridad Social frente a los Seguros Sociales (Trabajo, 2009).

Dos años después, en 1944, la histórica Declaración de Filadelfia, de la Organización Internacional del Trabajo (OIT) hizo un llamado a favor de ampliar las medidas de seguridad social y de promover, a escala internacional y regional, una cooperación sistemática y directa entre las instituciones de seguridad social, el intercambio regular de información y el estudio de los problemas comunes relativos a la administración de la seguridad social (OIT, 2009).

Finalmente, la Declaración de los Derechos Humanos adoptada por la Asamblea General de las Naciones Unidas en 1945 reconoce, en su artículo 22, que toda persona miembro de la sociedad tiene derecho a la seguridad social. (OIT, 2009), una nueva forma de protección social que relegaba al pasado, como residual, el sistema tradicional de la ayuda en la pobreza: la beneficencia privada y pública (Beveridge, 1989).

En América Latina, por su parte, la aparición de los Seguros Sociales atravesó por dificultades entre las que se encuentran: escaso desarrollo industrial, dispersión de la población (con excepción de algunos grandes centros), problema en las comunicaciones (grandes distancias), difícil acceso a determinados sectores de la población que habitan en zonas, en muchos casos inexploradas.

Chile fue el primer país en implementar una política de Seguros Sociales en 1925, seguido de Perú. Brasil, en tanto, organizó a partir de 1933, regímenes más o menos completos de seguros sociales, esencialmente por enfermedad y vejez. Con posterioridad se introducirían sistemas de seguros sociales en Venezuela, Paraguay, Bolivia y Colombia. Costa Rica es la primera nación centroamericana que instituye el seguro social obligatorio en 1941.

En el caso de Cuba, la primera forma de protección social aparece en el año 1913, concebida fundamentalmente para brindar protección a los militares y víctimas de las guerras de independencia iniciadas en 1868 (Argüelles, 1989).

Uno de los problemas actuales de los sistemas de protección social es la necesidad de hacer frente a las consecuencias derivadas de una población mayor, cada vez más numerosa, que necesita tener suficiente cobertura de sus necesidades, ya sean de salud, económicas o de servicios sociales. La longevidad tiene repercusiones profundas en los sistemas de seguridad social, entre otras disciplinas, por la seguridad colectiva que los gobiernos se ven obligados a proporcionar a la población.

Asimismo, las consecuencias que cada estructura de población tiene sobre los sistemas de protección social requieren de estudios continuos que permitan la constante adaptación de los mismos a las circunstancias derivadas de la evolución demográfica.

La finalidad de los sistemas de Seguridad Social es abonar una prestación adecuada ante la presencia de determinadas situaciones y de las necesidades que las mismas comportan, aunque en ninguna de sus ramas los planificadores han ejercitado su ingenio y su capacidad de análisis con más asiduidad que en la articulación de los regímenes de la previsión por vejez.

La cobertura previsional de la seguridad social a través del tiempo ha mostrado notables avances, introduciendo pilares para un mejor funcionamiento, aunque no existe ningún sistema de pensiones que sea perfecto. Es importante mencionar que esos avances no fueron cargados al estado como una obligación a la que debía responder con el transcurso del tiempo, sino que permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o bien adelantar el monto de la pensión por vejez.

En la región latinoamericana muchos países incrementaron la cobertura a la población. Esta representa una conexión entre el presente del trabajador y su situación futura, al alcanzar la edad de jubilación con diferentes formas y métodos. Pero, ¿han sido suficientes las reformas previsionales practicadas en Latinoamérica? ¿Permiten soluciones a las dificultades que hoy se están enfrentando con el envejecimiento de la población?

Chile, por ejemplo, continúa siendo pionero en la política de Seguros Sociales y de reformas previsionales y ocupa la 13 posición global, con 67 puntos de 100 posibles. Es decir, que aún con todo lo que ha avanzado, presenta aspectos que deben mejorar (Mercer CFA Institute Global Pension Index, 2021).

Cada vez son más los países que reforman sus sistemas de pensiones con propuestas mixtas públicas-privadas, donde el Estado tiene menor cuota o grado de participación en la financiación a cuenta de los fondos complementarios o privados. Estos últimos marcan la diferencia entre las pensiones cobradas por los jubilados de la misma generación, mientras el Estado proporciona una pensión básica a toda la población que, unida a la que proporciona el fondo complementario, le permita tener un ingreso comparado con su última etapa como trabajador.

A la luz del derecho comparado, varios países han desarrollado planes complementarios de pensiones en las empresas para proteger a los trabajadores con una mayor suficiencia, cumplimentando etapas o fases.

La primera fase fue voluntaria. El empresario emprendía la formación de un fondo de pensiones por razones de convivencia dentro de la empresa. Estos intentos, si bien no revestían la total seguridad para los beneficiarios, fueron el punto de partida para la generación alternativas al régimen estatal de jubilaciones.

Una segunda fase puede definirse como concertada, pues mediante la negociación colectiva son establecidos los derechos que al final de la vida laboral le corresponderían al asalariado, por el hecho de haber participado del proceso productivo de la empresa.

Por último, como tercera y más reciente -y legal- fase, el Estado interviene en la regulación de las actividades y requisitos que deben reunir las entidades dedicadas a la gestión de los planes de pensiones, máxime cuando en la política de la Seguridad Social se cuenta a los fondos de pensiones como el tercer nivel de complementariedad voluntaria.

El nivel de cobertura de la población trabajadora hoy es un intermediario de lo que será la cobertura entre los jubilados: una mayor cobertura de la población activa tiende a reflejarse en el futuro en una mayor cobertura de la población jubilada. A partir de la premisa de que estar cubierto por el sistema previsional es algo que reafirma la condición de ciudadano, se entiende que el conocimiento acerca de la cobertura de la población -activa y anciana (o de quien paga contribuciones y de quien recibe beneficios)- es de suma importancia para comprender las actuales fallas de garantía de derechos y los desafíos futuros para el enfrentamiento de la situación.

En los países desarrollados el envejecimiento demográfico mostró un curso paulatino, en paralelo al crecimiento económico que resultó en el aumento del nivel de vida de la población. Por tanto, las estructuras e instituciones en estos países contaron con suficiente tiempo para adecuarse a los cambios demográficos emergentes y generar los recursos necesarios para afrontar esta nueva realidad social.

En primer lugar, la variación en la composición por edades de la población activa puede afectar la situación laboral y los rendimientos salariales de las diferentes cohortes de la población. En segundo lugar, los sistemas de pensiones tendrán que adaptarse al nuevo escenario demográfico, discutido con fuerza por académicos y políticos durante las últimas décadas.

La estructura de edades de la población influye en la economía, el comportamiento económico de los individuos evoluciona a lo largo de su vida. Hay variaciones relacionadas con la escolaridad, la participación en el mundo laboral y la educación de los hijos, así como con la productividad, el ahorro y el consumo. Por lo tanto, la transición en la estructura etaria de la población influye en la proporción de personas menores y mayores en edad laboral y los que se encuentran en edades para trabajar. La llamada economía del envejecimiento tendrá un impacto importante en todos los ámbitos de la sociedad.

Ya existen experiencias en países como Chile, Uruguay, Argentina, Estados Unidos y México, por mencionar algunos. Este último, cuenta con más de 80 años de práctica en la instauración de sistemas complementarios de pensiones, bajo el principio de planes privados, incentiva con mucha fuerza la búsqueda de nuevos mecanismos para financiar la seguridad social, que permitan incrementar los ahorros con reserva, para que las personas que lleguen a la edad de jubilación puedan tener ingresos por pensión que guarde relación de su última etapa como trabajador como medida de enfrentar el envejecimiento de la población.

Los planes privados surgen como una respuesta a la inquietud de algunas empresas multinacionales, otras locales con presiones sindicales y finalmente otras con una muy buena cultura laboral.

Estos sistemas continúan siendo un elemento de política de las empresas en materia de relaciones entre empleadores y trabajadores. Esta táctica fue inspirada en una preocupación del empleador por conservar una mano de obra eficaz. De esta forma, es posible obtener una combinación de ambos sectores que tratan de mantener ingresos que los trabajadores tenían durante la actividad laboral. Así se concibió un régimen público de pensiones, con un régimen que lo complementa.

Compartir y ahorrar son dos aspectos esenciales del ciclo de vida económico. Esos dos mecanismos (y solo esos) proporcionan los medios para cerrar las brechas entre la producción y el consumo de jóvenes y adultos mayores. Se comparte por medio de transferencias intergeneracionales en distintas modalidades.

Internacionalmente se evidencia que, en todos los países, se aplica una norma general consistente en tomar medidas correctoras que permitan anticipar el futuro en relación con la influencia de la demografía en el equilibrio de los sistemas de pensiones. En algunos casos ello implicará, no solamente restricciones o acciones coyunturales, sino también reformas integrales de los sistemas.

Los cambios, aunque necesarios, no siempre resultan lo que se espera; han de relacionarse varios factores para lograr establecer u obtener la satisfacción plena en el objetivo trazado. Si en el análisis para los cambios no se hace una investigación profunda de las cuestiones presentes y futuras que repercuten en los sistemas de pensiones, como son los factores demográficos, económicos y financieros, podríamos tener resultados difíciles de corregir.

En los sistemas públicos de pensiones, el riesgo demográfico es el riesgo asociado a la estructura de población existente, relacionado con la tasa de dependencia por vejez, definida como el total de personas de 65 y más años de edad, entre el número de personas de 17 a 64 años. Esta forma de cálculo puede variar. Hay países en los que se calcula por el cociente entre el total de personas de 60 y más años, entre el total de personas de 15-59 años. En el caso de Cuba, además, el cálculo se realiza por sexos porque existe diferencia entre la edad de jubilación de hombres y mujeres.

Estas dinámicas sociales han impulsado a que los sistemas de pensiones hayan ido ganando mayor complejidad y mayor desarrollo legislativo, haciéndolos cada vez más difíciles de entender. Existe falta de información a los efectos de que los trabajadores tengan la posibilidad de decidir el método más adecuado para obtener mayores ingresos al llegar a la jubilación, lo que determina que las decisiones que un trabajador toma a lo largo de su vida, en relación con su trabajo y con sus ahorros, no tengan su traslado en el ámbito de las pensiones, en tanto desconocen su funcionamiento; ello imposibilita que se tomen las decisiones más adecuadas.

Finalmente, ¿cómo se pueden definir los Fondos Complementarios de Pensiones (FCP)?

Los planes de pensiones tienen como objetivo proporcionar una remuneración ante determinadas contingencias, y pueden crearse de forma obligatoria o voluntaria, de ahí su nombre: complementan las pensiones del sistema público de los países (INVERCO, s/a).

Los planes de Pensiones son productos de ahorro a largo plazo que tienen un carácter finalista, es decir, están diseñados para cubrir determinadas contingencias, principalmente la jubilación. Se constituyen de forma voluntaria, y su finalidad es proporcionar a los partícipes prestaciones económicas en caso de jubilación, viudedad, supervivencia, orfandad, incapacidad permanente, dependencia, enfermedad grave, desempleo de larga duración, entre otras. Estas prestaciones dependerán del capital aportado por los partícipes y de los rendimientos obtenidos por el Fondo de Pensiones en el que se integre el Plan de Pensiones. Las prestaciones de los Planes tienen carácter privado y son complementarias (nunca sustitutivas) de las pensiones públicas.

Los Fondos de Pensiones son patrimonios, sin personalidad jurídica, creados para dar cumplimiento a los Planes de Pensiones integrados en él. Están constituidos por las aportaciones de los partícipes de los Planes integrados en el Fondo más los rendimientos obtenidos en sus inversiones. Contarán con unas entidades promotoras, que serán quienes insten y participen en la constitución del Fondo (INVERCO, s/a).

Se otorgan a los trabajadores -y en algunos casos a su familia-, ya sea como protección adicional a la otorgada por la seguridad social, o bien cuando las personas no se encuentran amparadas por ésta. Presentan un buen número de diferencias en cuanto a los requisitos de edad y antigüedad para su otorgamiento, así como en relación con el monto del beneficio que ofrecen.

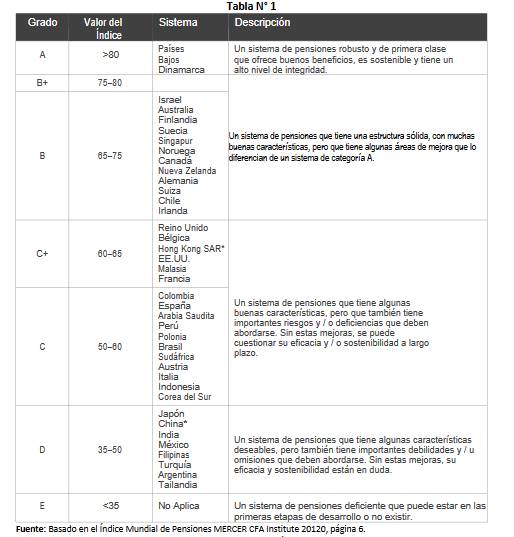

En la tabla 1 se muestra un resumen de las características de los FCP para algunos países, seleccionados a partir del ranking 2021 de los sistema de pensiones del mundo obtenidos por el Mercer CFA Institute Global Pension Index (2021). Este índice compara 43 sistemas previsionales de todo el mundo, destacando sus fortalezas y debilidades con el objetivo que los responsables y los gobiernos reflexionen para ofrecer mejores resultados a largo plazo a los futuros jubilados.

El índice Mundial de Pensiones revela que países tienen sistemas de pensiones que están más o menos preparados para enfrentar un futuro donde la población está envejeciendo, a través de tres subíndices:

Adecuación: Comprende los siguientes indicadores: beneficios, el plan del sistema, el ahorro, recursos de crecimiento. Aporta el 40% del total del Índice Global.

Sostenibilidad: Comprende los siguientes indicadores: Pensión media, Total de recursos, demografía, el gasto público, la deuda gubernamental, el crecimiento económico. Aporta el 35% del total del Índice Global,

Integridad: Comprende los indicadores de regulación, gobernanza, protección, comunicación, costos de operación, Aporta el 25% del Índice Global.

Tabla No 1. Fondos Complementario de Pensiones para países seleccionados

Fuente: Basada en el Índice Mundial de Pensiones MERCER CFA Institute. 2021, pág. 6

Como se puede observar, el Grado o Categoría se encuentra en correspondencia con el valor total que se obtiene del índice Global. Entre los países latinoamericanos Chile es el país de más alto puntaje (entre un 65 y 75%), mientras que a Argentina se le señalan importantes debilidades y/u omisiones que ponen en duda su eficacia y sostenibilidad. En el caso de Colombia, Perú, Brasil, si bien se le reconocen buenas características, también poseen importantes riesgos y/o deficiencias que limitan su eficacia y sostenibilidad a largo plazo.

La Seguridad Social en Cuba. Evolución Histórica.

Como ya fue referido, en el año 1913 aparece la primera forma de protección social en Cuba, concebida fundamentalmente para brindar protección a los militares y víctimas de las guerras de independencia (Argüelles, 1989).

En 1934 se dictó la Ley sobre Maternidad Obrera, creadora de la Caja del mismo nombre, que comenzó a funcionar en el año 1938, con un periodo de tres años de acumulación de fondos para otorgar prestaciones, por las características presentadas puede considerarse como un fondo complementario, al ser un ente independiente a todas las instituciones que existían (Argüelles, 1989).

La Constitución de 1940, con gran sentido progresista, contempló preceptos relacionados con la Seguridad y la Asistencia Social como derechos irrenunciables de los trabajadores a su protección contra la invalidez, el desempleo y demás contingencias del trabajo. De este modo, en el artículo 65 se expresa textualmente:

“(…) Se establecen los Seguros Sociales como derecho irrenunciable e imprescriptible de los trabajadores con el concurso equitativo del Estado, los patronos y los propios trabajadores (…) Se establece asimismo el derecho a la jubilación por antigüedad y el de pensión por causa de muerte”. (Constitución de la República de Cuba, 1940)

Antes del año 1959 no se siguió el sistema de organismo único para la administración de la Seguridad Social. Su administración financiera funcionaba a través de las instituciones de seguro que existían (52 cajas de seguro), o fondos de pensiones, las cuales respondían a tres sectores denominados: laborales, público y profesional. Estas instituciones estaban creadas sin plan, ni bases técnicas, ni nexo alguno, con una ordenación económica nacional y protegían solamente al 40% de la población trabajadora.

En Cuba, a partir del primero de enero del año 1959, la seguridad social se organiza progresivamente. Por tal razón existe una división primaria que define antes y después de esta fecha: hubo que enfrentar situaciones que requirieron inmediatas soluciones, como desarrollar la unificación legal y administrativa del sistema, los trabajadores serían dueños de los medios de producción, se establecía la seguridad social con cobertura para la masa trabajadora, el Estado tomó la responsabilidad de la carga social del país, de esta manera, los trabajadores dejaban de cotizar de sus ingresos personales para tener derecho a una jubilación.

Esto hizo que aumentaran en modo considerable las jubilaciones y pensiones, alcanzando en 1960 la cifra de 166.300, lo que duplicó el número de lo alcanzado entre los años 1950 y 1959, lo que convierte en realidad viva el precepto de la Declaración de la Habana que establecía el derecho de los ancianos a una vejez segura (Argüelles, 1989).

Con la Ley No.351 del 29 de mayo del año 1959, se crea el Banco de Seguro Social de Cuba (BANSESCU) como paso previo a la unificación de los sistemas de seguro existente (Rodríguez, 2000). De esta forma se fueron promulgando leyes, resoluciones y decretos para ir dándole forma de sistema a la Seguridad Social, ya unificado por la Ley 881, del 27 de septiembre de 1960 (Argüelles, 1989).

Posteriormente, la Ley 938, en 1961, estableció un procedimiento uniforme para el otorgamiento de las prestaciones. Tras cuatro años de cambios políticos sociales y económicos, se aprobó la Ley 1100 de 1963 que representó la culminación del proceso unificador, con una práctica singular en la aplicación de los principios de universalidad, comprensibilidad, solidaridad e integridad entre los sistemas nacionales de Seguridad Social.

Por su contenido y alcance, el régimen de Seguridad Social establecido por esta Ley constituyó la primera reforma estructural de la Seguridad Social en América Latina, como fue reconocido en el Primer Seminario Internacional de Seguridad Social de 1992, celebrado en Santiago de Chile (Thullen, 1995). Esta Ley estuvo vigente desde el 27 de marzo de 1963 hasta el 31 de diciembre de 1979.

El 28 de agosto de 1979, la Asamblea Nacional del Poder Popular aprobó la Ley 24, de Seguridad Social, que entró en vigor el primero de enero del año 1980. Hoy se encuentra en vigor la Ley 105, aprobada en el año 2008, y que recogió cambios importantes y mejoras para los beneficiarios de la seguridad social.

En síntesis, el sistema financiero de la seguridad social de Cuba es de reparto puro, establecido desde el año 1962. Este sistema funciona a partir de contribuciones sociales de los empleadores, de las imposiciones que realizan las trabajadoras y los trabajadores activos, además de los aportes que efectúa el Estado. No existe reserva para contingencias, como en la mayoría de los países (Argüelles, 1989).

Envejecimiento- Seguridad Social. Transformaciones del Modelo de Gestión Económica de Cuba.

La transformación demográfica que ocurre en Cuba vertiginosa, creciente y de consecuencias significativas para el país, determinará en gran medida el futuro de los sistemas de pensiones. La presencia de menos niños y adolescentes y de más personas adultas y envejecidas dará lugar a nuevas visiones sociales y culturales acerca de los diferentes segmentos de la población y su funcionamiento. Habrá cambios sustanciales en las formas de trabajo y producción, los patrones de demanda y consumo de bienes y servicios, la atención a la salud, los requerimientos a la seguridad social, la forma de las relaciones familiares, la conformación de redes de apoyo, el sentido en las transferencias de recursos y el funcionamiento de los sistemas políticos y administrativos.

El envejecimiento de la población conlleva efectos socioeconómicos de primera intensidad, que van más allá de la simple adición de años. Implica un aumento vertiginoso de la cantidad de adultos mayores, con una mayor esperanza de vida, lo cual desde el punto social y demográfico es el triunfo de la vida sobre la muerte. Ahora bien, es cierto que el envejecimiento de la población tiene una influencia sobre la tasa de crecimiento económico porque afecta a la población en edad de trabajar, a la tasa de ahorro y a la propensión al consumo, al espíritu emprendedor, a los mercados financieros, posicionando como una necesidad el tratar de mantener una estabilidad social en cuanto a derecho y cobertura del sistema de pensiones de la Seguridad Social.

La edad mediana de la población cubana pasará de 44 años en la actualidad a 56 años en el 2050 (CEPDE-ONEI, 2020). Esto exige que se tomen medidas que posibiliten que la población joven, desde sus inicios, tenga un mecanismo de ahorro que permita que al llegar a la edad de jubilación pueda recibir una pensión que, unida a la otorgada por el régimen general, les faculte a disfrutar, de ingresos que guarden relación con su última etapa como trabajador.

La relación de dependencia jubilado/trabajador en el año 2000 fue de 3,1 significando que la pensión de un jubilado o pensionado se financió con la participación de tres trabajadores; veintidós años después esta relación es de 2.8. Este último colectivo va disminuyendo, mientras que el primero va en aumento y la probabilidad de llegar a un déficit es bastante factible (.

La población económicamente activa en Cuba, al cierre del 2021, fue de 7 510 300 y una tasa de actividad de 76,8%; la tasa de desocupación fue de 1,4%. La estructura del empleo se encuentra distribuida por formas de propiedad. En el sector estatal se encuentran ocupados 3 120,6 trabajadores y en el no estatal 1 498.6 trabajadores (ONEI, 2022).

En el año 2021 fueron jubiladas y pensionadas 1 627 856 personas, lo que representa el 66.5% del total de habitantes de 60 años y más, y el 13.1% del total de la población. Veinte años antes esta cifra era de 1 300 000. Las altas totales, como promedio, respondían a 7 000 casos anuales. Al cierre del año 2021 se había incrementado este número en 15 000. El promedio de pensiones tramitadas por edad o vejez fue de 3 000 casos como tendencia; al cierre del mencionado año ascendió a 12 759 altas como promedio, evidenciando el envejecimiento económico del país (ONEI, 2022).

Se están concediendo pensiones a los trabajadores del sector empresarial, que rebasan el último salario de la escala salarial, 9 500. La pensión media es de 14 214 pesos1, aunque las contribuciones están siendo suficientes para este sector específico hasta el momento, no lo será en el futuro próximo, pues el 22,9% de los trámites de pensiones de estos trabajadores se les está concediendo pensiones por encima del último salario devengado. Avizorándose serias dificultades en la seguridad social quien no podrá asumir en el mediano plazo los compromisos contraídos, el reto para enfrentar el envejecimiento en el sistema de pensiones es importante2.

Los gastos ascendieron en 32 900 000 de pesos, correspondiendo al pago de jubilaciones y pensiones 31 328 808 457 pesos (largo plazo) y 1 473 643 390 de las prestaciones reintegrables, llamadas prestaciones a corto plazo. En el año 2011, estos fueron de 8 817 000 de pesos en números absolutos el gasto aumentó en 24 089 000 de pesos en poco más de 10 años contribuyendo en esto la revalorización de pensiones (Ministerio de Trabajo y Seguridad Social, 2011 y 2021), el incremento de los salario, que influye en su magnitud, la esperanza media de vida dentro del sistema -que es de 17 años en la actualidad- evidenciando que por un periodo mayor de tiempo habrá que garantizar el pago a un número mayor de jubilados o pensionados. El monto de las pensiones, ante cualquiera de las contingencias, ha presentado una tendencia general al crecimiento de su valor nominal.

La pensión media ha mantenido una tendencia al aumento. Al finalizar el año 2021 esta fue de 1 594 pesos, con una tasa de sustitución3 del 27.6% respecto a la pensión media en el año 2020. Esto demuestra un crecimiento de los gastos, tendencia que continuará pues la tasa de sustitución de las pensiones que causan altas en el sistema están siendo un 7% de cuantía mayor que las que causan bajas4.

Por otro lado, la contribución al presupuesto de la seguridad social alcanzó la cifra de 24 154 000 de pesos de ingresos, resultado de las aportaciones de los empleadores y la Contribución Especial de los trabajadores del sector estatal y de la forma de gestión no estatal, con lo cual se financió el 73.6% del gasto mostrando un resultado deficitario de 8 647 000 para las operaciones del gasto de dicho régimen, el resto fue cubierto por las transferencias que realiza el Estado5. Para el año 2022 se proyecta un gasto ascendente a 42 605 0006 de pesos y una recaudación bruta de 26 089 0007 de pesos.

Ante esta realidad, se han adoptado medidas necesarias para dinamizar la economía. El camino escogido es audaz; las acciones se acometen en un momento muy complejo; muchas se generan desde las instancias institucionales y responden, según ha explicado el ministro de Economía, a opiniones recibidas en los órganos estatales.

Se ha potenciado y se les ha dado mayor autonomía a las empresas. Su gran objetivo es mantener la salud de la organización, o sea, que esta se encuentre en constante desarrollo. El perfeccionamiento empresarial es el más profundo, extenso y trascendente cambio económico que ha tenido lugar en la economía cubana. Se trata de un nuevo sistema de gestión que transforma la organización y dirección de la economía, para consolidar a la empresa estatal en el núcleo principal.

Continuar avanzando en el perfeccionamiento ha sido una tarea prioritaria en el país. En el año 2014 se implementaron las directivas del Plan 2014. Se aprobaron un conjunto de medidas para flexibilizar la gestión de la empresa estatal, entre ellas las referidas a la vinculación del salario a los resultados, que se implementaron mediante la Resolución No.17, de mayo del propio año. Se evidenció que el Estado ha propiciado que los trabajadores tengan mayores ingresos.

La Resolución No 138 de mayo del 2017, consideró los requisitos para que la entidad pueda tener derecho a la formación de reserva de los ingresos, al efecto de que los trabajadores pudieran acceder como estímulo a los referidos ingresos y se ha permitido reservas para inversiones y se aprobó que las utilidades sean incluidas en el cálculo de la jubilación.

La Constitución de la República puesta en vigor en 2019 reconoce la confluencia en el escenario económico de diferentes tipos de propiedad, se hace necesario el reconocimiento de nuevos actores económicos, entre ellos las micro, pequeñas y medianas empresas (Mipymes).

Es importante señalar que el aspecto demográfico no es el único factor que afecta los resultados económicos de la Seguridad Social en el presente y en el futuro, existen otros también importantes, de naturaleza económica y social, que pueden actuar adicionalmente a la estructura demográfica, los principales son: la estructura del sistema de prestaciones, la fuentes de financiación, el grado de madurez del régimen pensionario, la previsión económica (crecimiento, inflación etc.) y la situación laboral (oferta de trabajo, empleo, desempleo etc.)

La situación descrita obliga a que se avance y se analice una solución duradera para la sostenibilidad del sistema de pensiones, y a que se vaya disminuyendo la participación relativa del Estado en el financiamiento del mismo que, al menos en los últimos 20 años, ha presentado un oscilante comportamiento en el que no se aprecia una disminución significativa.

¿Qué propuestas o vías concretas podrían implementarse para disminuir la participación relativa del Estado cubano en el financiamiento del régimen de seguridad social al tiempo que los jubilados y pensionados puedan tener ingresos que guarden relación con su última etapa como trabajador? ¿Sobre qué bases económicas y financieras descansarían la formación de los Fondos Complementarios de Pensiones en las empresas?

Son muchas las acciones que pueden realizarse para disminuir la participación relativa del Estado en el financiamiento del sistema de Seguridad Social: contener los gastos disminuyendo las bondades del sistema; cambiar los parámetros de elegibilidad; subir los porcentajes de contribución, por solo poner algunos ejemplos. Pero si la voluntad del Estado es que el trabajador tenga prestaciones al llegar a la jubilación, que guarden relación con los ingresos de su última etapa como activo, lo recomendado sería crear incentivos que motiven el ahorro para el retiro de los trabajadores. Con la creación de Fondos Complementarios de pensiones en las Empresas se podría lograr dicha propuesta.

A partir de la experiencia internacional -y de los cambios que se vienen operando en el proceso de transformación del modelo de gestión económico en Cuba- una vía factible es proyectar un Fondo Complementario8 de pensiones que garantice un monto adicional al momento del retiro y se obtenga una pensión adicional a la que concede el régimen general. Sería esta una forma de contribuir a la disminución relativa del Estado en el financiamiento del régimen de pensiones y, al mismo tiempo, obtener mayores ingresos para los trabajadores y futuros pensionados. Este dinero podrían recibirlo con una renta programada o de una sola vez, según se acuerde en el convenio colectivo o individual, en caso que una persona voluntariamente decida hacerse un fondo complementario de pensiones.

En la medida que se implante, el programa se podrá regularizar y se pondrá una especie de contribución y beneficio previamente definidos, que significa un techo máximo a la pensión del régimen general, o un techo máximo a la base de cálculo de la pensión.

La pensión adicional tendría un monto que, unida a la del régimen general, significaría un monto que guarde relación con los ingresos de su última etapa como trabajador.

Para ello será necesario que la población en edad de trabajar genere recursos suficientes que les permitan cumplir con tres responsabilidades importantes. La primera consiste en atender sus propias necesidades materiales; la segunda, en financiar las transferencias públicas y privadas a los menores y adultos mayores; y, la tercera, en ahorrar lo necesario para cubrir sus necesidades de jubilación.

Investigaciones realizadas por el Ministerio del Trabajo y Seguridad Social (MTSS) en torno a la situación de los adultos mayores, insisten en una mayor permanencia en el empleo de estos, por la creciente necesidad de fuerza de trabajo experimentada y calificada en diversos sectores y puestos de trabajo. De esta forma se lograría que la relación activo-pasivo, (tasa de dependencia) mantuviera un equilibrio entre los recursos financieros que cubren el fisco, sin que el Estado aumente su participación relativa en el financiamiento del sistema, cuestión que merece obligadas reflexiones por el aumento de la esperanza de vida de la población y el sistema financiero establecido desde hace más de 60 años cuando la relación activo pasivo era de 7 trabajadores por jubilado o pensionado.

No hay evidencias en Cuba de que se haya tratado el tema proponiendo una nueva forma de financiamiento, ni nuevas fuentes que se incluya al régimen general, ni el diseño de un fondo complementario de pensiones.

La Empresa contribuiría con una parte y el trabajador con otra parte, cantidad que se deposita a una administradora, para lo cual podríamos utilizar una compañía fiduciaria9 ya que el fideicomiso10 es una herramienta jurídica muy utilizada en los negocios.

El fideicomiso se resume como un encargo de confianza. Este contrato tiene la garantía de que los fondos son inembargables, siendo su característica fundamental que contiene bienes de cualquier naturaleza. Constituye un patrimonio separado del patrimonio del fiduciante y fiduciario. Por lo tanto, no puede ser atacado por los acreedores de ambos, a la vez que disminuye el riesgo de negocio, ya que los activos transferidos fiduciariamente quedan aislados, se elimina el proceso judicial de ejecución, confiere una administración transparente de los fondos, facilita acceder a inversiones que en el retorno incrementarían el fondo que se propone para las pensiones, En el país hoy existen dos vías para lograr rendimiento de las mismas: la tesorería de los bancos y la economía real.

Se incentivan las aportaciones con el objetivo de fomentar este ahorro complementario y compensar el hecho de que, para no desvirtuar el objetivo de estos vehículos de ahorro, la liquidez se encuentra restringida al momento de acceder a la jubilación y a otras contingencias excepcionales, como desempleo de larga duración, enfermedad grave o incapacidad laboral, si así se determina.

También la política fiscal puede jugar un papel muy importante, si se emplea para los fondos el método simplificado; una disminución de la base imponible con un efecto equiparable a haber recibido menos ingresos del trabajo para las empresas dará la posibilidad de establecer, con carácter obligatorio para las mismas (no así para los trabajadores que es voluntario), el fondo complementario de pensiones.

Esta reducción del límite máximo de aportaciones y deducciones a planes de pensiones no debería suponer una reducción del ahorro para jubilación y desgravan, en todo caso, al tipo marginal al que estemos tributando.

Entre las principales ventajas de la implementación de los FCP se podrían señalar las siguientes:

Un Fondo Complementario de Pensiones para los trabajadores es de importante consideración para el país y para las empresas que tienen interés de otorgar más ingresos a sus trabajadores, con el objetivo de dar mayor seguridad y garantía al momento de la jubilación de los mismos. Al hacer frente a esto se logra que los trabajadores tengan mayores razones para permanecer en su lugar de trabajo disminuyéndose la fluctuación laboral o rotación del personal por exponer alguna de las razones.

Para la empresa se abre un abanico de posibilidades en atención a las personas y contribuir con el desarrollo de la economía nacional. Las empresas podrán crear una reserva para hacerle frente a cuestiones diferentes de la jubilación, posibilitando adelantarse a las obligaciones con todo su personal, y afrontar en el momento que lo desee este compromiso. Esto libera al Estado de la responsabilidad, al no tener que desembolsar presupuesto por contingencias como la invalidez parcial o total, prestaciones por maternidad de la trabajadora u ofrecer una pensión anticipada a los requisitos exigidos por la Ley para una pensión por edad, hasta tanto se cumplan los mismo y, a la vez, tener al llegar a la inactividad laboral una pensión que guarde relación con ingresos de su última etapa como trabajador.

Al tiempo que libera o comparte con el Estado la responsabilidad de la carga de los gastos en pensiones, contribuye a la implementación del Lineamiento 108, con una mirada diferente, potenciando el papel del trabajo como necesidad del ser humano, y contribuir de manera consciente a la sociedad consintiendo que los niveles de ingreso como resultado de éste, constituyan la fuente principal del bienestar espiritual, material y moral del trabajador y su familia como el átomo fundamental de la sociedad.

Un tipo de ahorro es el que se va realizando a lo largo del ciclo de vida. Los individuos pueden acumular activos en su edad laboral a fin de poder disponer de ellos en la jubilación, en que utilizarán la renta de los activos y su capital para cubrir el déficit en su ciclo de vida, es decir, la brecha entre el consumo y el ingreso laboral.

Participar en planes de pensiones basados en el empleo, adquirir una vivienda, crear un negocio y reservarse una parte de las ganancias personales son algunas de las formas en que los trabajadores ahorran durante su ciclo de vida. Los adultos jóvenes también pueden usar los ahorros y activos que generan para atender las eventualidades que surgen durante su ciclo de vida. También pueden tomar prestado de adultos mayores que ya han acumulado activos. Con ese fin se utilizan las tarjetas de crédito y los préstamos.

Un fondo de pensiones es nutrido por las cotizaciones de empleadores y, voluntariamente, de todos los trabajadores. El capital de dicho fondo sería invertido en valores y proyectos productivos, lo cual generaría un interés o dividendo anual que iría a dicho fondo, engrosándolo. El rendimiento del capital del fondo, siempre que sea bien administrado, contribuye mucho más a las pensiones que las cotizaciones.

Por otra parte, se plantean como principales limitaciones, las siguientes:

Se necesita de instituciones vitales, canalizadoras de ahorro colectivo hacia inversiones que tengan una gran rentabilidad social y que sirvan de fuente de financiación estables a proyectos de la actividad económica como la que ofrece la utilización del contrato de fideicomiso.

Únicamente se otorga el beneficio a los empleados que voluntariamente acepten participar de un Fondo Complementario de Pensiones y que cumplan con los beneficios de elegibilidad.

El cálculo de los beneficios y de las aportaciones a realizar, así como de los componentes, se hará para el primer año de aplicación del plan y bajo supuestos considerados por la autora.

Consideraciones Finales

La cobertura previsional de la seguridad social a través del tiempo ha mostrado notables avances, introduciendo pilares para un mejor funcionamiento, aunque no existe ningún sistema de pensiones que sea perfecto. Cada vez son más los países que reforman sus sistemas de pensiones en sistemas mixtos públicos-privados, donde el Estado tiene menor cuota o grado de participación en la financiación a cuenta de los fondos complementarios o privados; aunque más recientemente se caracteriza por la intervención del Estado en la regulación de las actividades y requisitos que debían reunir las entidades dedicadas a la gestión de los planes de pensiones, máxime cuando en la política de la seguridad social se cuenta a los fondos de pensiones como el tercer nivel de complementariedad voluntaria.

Los FCP en el terreno internacional, y los beneficios que de ellos se derivan, muestran un comportamiento no homogéneo, para lo cual se toma como medida el índice Mundial de pensiones. Particularmente en el caso de los países latinoamericanos, Chile presenta un sistema sólido, aunque tiene algunas áreas de mejora que lo diferencia con sistema de categoría A. Mientras, Colombia, Perú y Brasil muestran sistemas con buenas características, pero que también tienen importantes riesgos y/o deficiencias por lo que se cuestiona su eficiencia y efectividad a largo plazo. Argentina se le señalan importantes debilidades y/u omisiones que ponen en dudas su eficacia y sostenibilidad.

Uno de los problemas que enfrenta Cuba en la actualidad es el envejecimiento de la población, con lo cual es una necesidad tratar de mantener una estabilidad social, en cuanto a derecho y cobertura del sistema de pensiones de la Seguridad Social. En este contexto se toman medidas necesarias para flexibilizar la gestión de la empresa estatal, entre ellas las referidas a la vinculación del salario a los resultados, la posibilidad de que las entidades pueda tener derecho a la formación de reserva de los ingresos, y se ha permitido reservas para inversiones. Igualmente se aprobó que las utilidades sean incluidas en el cálculo de la jubilación. El reconocimiento de nuevos actores económicos, entre ellos las Mipymes, entre otras medidas, posibilita que se pueda avanzar en una solución duradera para la sostenibilidad del sistema de pensiones, y que se vaya disminuyendo la participación relativa del Estado en el financiamiento del régimen de pensiones

A la luz de las transformaciones del modelo de gestión económica cubano se presentan importantes potencialidades para la creación de los FCP, con lo cual se pudiera lograr ofrecer una mayor seguridad y garantía al momento de la jubilación de los trabajadores y una pensión que guarde relación con ingresos de su última etapa como trabajador. Al mismo tiempo, se libera o comparte con el Estado la responsabilidad de la carga de los gastos en pensiones para que pueda disminuir la participación relativa en el financiamiento del régimen

El aporte del presnete artículo no es más que tributar con alternativas o soluciones que atenúen el efecto del envejecimiento de la población en el sistema de pensiones, y a la implementación de los Lineamientos de la Política Económica y Social del país para el quinquenio, relacionadas con la Seguridad Social. Además, brinda una mirada a la reforma del sistema financiero, presentando opciones que han dado muestra de significativo éxito en otros países donde han sido y están siendo aplicadas, aunque partiendo de reconocer que, si bien en varios países ha sido la mejor solución, nada asegura que la migración de una institución económica como esa a nuestra realidad encaje perfectamente.