Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La realidad económica se enfrenta a cambios acelerados por un nuevo entorno mundial donde las tensiones, inestabilidades y turbulencias que caracterizan los actuales sistemas económicos han obligado a introducir nuevos modelos de pensamientos científicos. Los nuevos cambios del mundo actual no se limitan a simple modificación en los modos de producción, y comportan elementos mucho más profundos, puesto que afectan a los procesos, donde la introducción de nuevas técnicas que exige la llamada sociedad del conocimiento, conduce a encontrar soluciones que capte la realidad en toda su expresión (Sastre & Inglada, 2018).

Los mercados bursátiles no escapan a esta situación, producto de la globalización y donde las gestiones de los mercados de capitales no permiten reglas fijas establecidas produciendo caos, complejidad e incertidumbre. Rico (2014), plantea la complejidad como elemento fundamental para el análisis de los mercados bursátiles donde, en el desorden presente, se produce fuerzas creadoras que admiten conducir ese desorden captando elementos que permitirán alcanzar cierto orden. En este sentido las interacciones de los sistemas se encuentran relacionados con cambios estructurados de hábitos, de costumbres e incluso, de intereses de los afectados; dada la interrelación que se produce entre el sistema y su entorno. Se requiere poner, en primer plano, los efectos de realimentación, amplificación y captura de las posibles turbulencias que pueden dar lugar a decisiones de cambio; y ante la complejidad del entorno y los posibles efectos de los cambios, todo instrumento que permita alcanzar mejores resultados es un avance en el estado del conocimiento.

Se está enfrentando con cambios profundos que van a provocar indudables desajustes, cuyas consecuencias resultan de difícil predicción. Por ello, se plantea que el estudio del mercado de valores, a través de la teoría de la complejidad, el caos y la teoría de la incertidumbre resulta de fundamental importancia, debido a que se puede captar la aceleración y desaceleración de los movimientos bursátiles que no siempre van en la misma dirección y que tiene lugar en un seno de tensiones de naturaleza diversa que provoca problemas derivados de la ausencia de una plataforma de futuro con la suficiente estabilidad para poder realizar estimaciones en torno a magnitudes que puedan acotar convenientemente el devenir de los acontecimientos (Becerra, 2019).

No resulta muy lejano aquellos días en que era posible hacer estimaciones sobre magnitudes futuras tomando como referencia los datos del pasado, porque se podía admitir que el desarrollo de los acontecimientos sería una prolongación de lo que había sucedido. Creer hoy que esto continúa siendo posible, seria, en una gran cantidad de casos engañarnos a nosotros mismos.

Es por ello que los estudiosos de los problemas económicos de las empresas, y en particular, de las empresas bursátiles están buscando nuevas técnicas, capaces de captar con toda su complejidad los fenómenos que la vida diaria plantea, para así poder formalizar y actuar sobre ellos.

El estudio del comportamiento de las empresas que cotizan en la bolsa de valores, refleja que los procesos de toma de decisiones sean considerados de la forma más meticulosa posible. Para abordar esta realidad se aplican un conjunto de técnicas de medición que pretenden, siguiendo el concepto de Galileo Galilei “medir lo que es mensurable e intentar hacer mensurable lo que todavía no lo es”. Sin embargo, no todos los fenómenos que afectan a este tipo de empresas pueden ser cuantificado, sino que, solo ciertas partes de estos fenómenos, hechos y relaciones son actualmente susceptibles de medición, es decir, de asignación numérica objetiva y queda una importante labor a realizar hasta que se consiga ampliar el campo cuantificable a todos estos aspectos (Sabater et al., 2022).

Ahora bien, esta realidad no debe impedir que se limiten los estudios de valoración bursátil, pues serian muchísimos los fenómenos que constituyen un problema y que no son susceptibles de medición para incorporarlos a las técnicas conocidas como clásicas; y ello es así, por cuanto en los últimos años han aparecido nuevas posibilidades de tratamiento de medición de estos fenómenos mediante la estimación subjetiva y que son capaces de ser expresados numéricamente a través de lo que se denomina “valuaciones” surgidas de la teoría de la incertidumbre (Duréndez et al., 2015).

El avance que en su momento supuso la difusión del conjunto de técnicas, conocida bajo la denominación genérica de” investigación operativa” con su aplicación eficaz en la resolución de problemas complejos, llevo a un desarrollo y profundización de los estudios en el campo de la gestión empresarial. A partir de unas ideas iniciales, científicos e investigadores han ido desarrollando modelos basados principalmente en la lógica formal del pensamiento fijándose principalmente en sus posibilidades de aplicación a los problemas planteados en la realidad. Los logros alcanzados han sido muy importantes. Sin embargo, todas estas aplicaciones utilizan el lenguaje binario que en los problemas económicos y sociales no pueden ser matizados por la realidad económica en su faceta real, es decir, tal cual es la realidad económica (Lara & Demmler, 2018).

Por otra parte, el desarrollo de la informática ha hecho posible que los éxitos obtenidos por los investigadores no queden reducidos a simples especulaciones intelectuales y hoy en día nos sorprendemos con los resultados que se están consiguiendo en aspectos tales como la ordenación, agregación y utilización de la información y de las predicciones racionales fundamentadas en ella.

Pero, como ya se ha mencionado, en los momentos actuales la actividad económica de las empresas tiene lugar en un ambiente de continuos cambios. Es en este contexto donde adoptamos unas decisiones con una repercusión económica y financiera que no se limita solo al momento en que son tomadas, sino que se prolonguen, en muchos casos en un mediano y largo plazo. Las dificultades de previsión y estimación, circunstanciales en este contexto, van aumentando cada vez más como consecuencia del creciente clima de incertidumbre (Miralles et al., 2021).

Esta captación de la realidad ha tenido lugar en muchas ocasiones, a través de unos razonamientos basados en el contexto de precisión y frecuentemente se han formalizado a través de los esquemas clásicos de la matemática. El resultado han sido unos modelos que constituyen una “realidad modificada” para que se adaptara a unos conocimientos matemáticos en lugar de hacer lo contrario, es decir, una adaptación de los modelos a los hechos de la realidad.

El hecho de que formalicemos aproximaciones para captar la realidad con todos sus matices, nos permite operar con instrumento novedosos que permitan captar la realidad con toda su imprecisión y operar con estas informaciones “borrosas”, aun sabiendo que los resultados vendrán dados de manera imprecisa. La decisión se reduce a elegir entre un modelo preciso que refleje imperfectamente la realidad y un modelo “borroso” que se adecue más a la realidad.

Si a esto se añade que tanto el pensamiento como las acciones humanas son el resultado de una mezcla de intuición y de rigor lógico, su estudio, al ser realizados a través de determinados esquemas simplificados, no puede ser a la vez perfectamente representativo de la realidad y totalmente preciso en su cuantificación (Muñoz & Rodríguez, 2020).

En este contexto se sostiene con frecuencia que solo puede ser considerado como científicos aquellos conocimientos susceptibles de “medición”. Por ello creamos nuevos métodos basados en la lógica difusa, dando unas soluciones más amplias y consistentes a la realidad económica para que de este modo la ciencia social pase a representar un papel primordial en las soluciones de la realidad económica basado en mediciones cuantitativas y cualitativas. Solo con la fusión de estas dos técnicas estaremos plasmando la realidad económica tal cual es.

Es por ello que dicho trabajo trata de ahondar todos estos paradigmas del pensamiento humano intentando formalizar los comportamientos de las empresas que cotizan en bolsa, acercándonos lo más que podamos a la realidad, aunque se tenga que renunciar al concepto de objetividad en la medida. Cuando un fenómeno no es mensurable cabe realizar una valuación, comparación, gradación, relación etc., lo que conlleva por sí mismo a un estado superior del conocimiento. Es así que cuando se dice que en un futuro un acontecimiento es más “posible” que otro, se está abriendo un campo fundamental en las perspectivas del razonamiento y la decisión, dado que, con ello, el conocimiento subjetivo puede ser sometido prácticamente a todos los mecanismos de la lógica (Lamis et al., 2022).

En la lógica formal una cosa es verdadera o falsa, pero no verdadera y falsa al mismo tiempo, al no admitir matices, mientras que el estudio presentado a continuación asigna una importancia fundamental al grado o nivel de captación de la realidad, en este caso el comportamiento de las empresas textiles que cotizan en bolsa. Una proposición podrá ser verdadera y falsa al mismo tiempo siempre y cuando le demos un grado a la verdad y un grado a la falsedad en el llamado principio de la simultaneidad gradual (Godínez et al., 2022).

En este trabajo se pretende construir un modelo predictivo que no se limite única y exclusivamente al corto plazo, sino que se extienda al mediano y largo plazo aplicando la teoría del caos y la teoría de la incertidumbre, que permitan establecer un cierto orden dentro del gran desorden (entropía) reinante en el sector con el fin de inferir hacia qué dirección se pueden mover los valores de cotización de acciones en empresas.

Materiales y métodos

La investigación planteada relativa al Caos, Complejidad e Incertidumbre en el Mercado de Capitales; atendiendo a los objetivos delimitados en el mismo, se inscribe dentro de los diseños de campo, situado en las no experimentales causales, porque permite establecer una interacción entre los objetivos y la realidad de la situación de campo a observar y recolectar los datos directamente de la realidad, en su situación natural; profundizar en la comprensión de los hallazgos encontrados con la aplicación de los instrumentos innovadores; y proporcionar una lectura de la realidad objeto de estudio más rica en cuanto al conocimiento de la misma, para plantear hipótesis futuras en otros niveles de investigación (Calle et al., 2022). De esta manera, al asumir este diseño, para alcanzar los objetivos propuestos, se construirán nuevos datos, vinculados a la problemática que es objeto de investigación, considerando los conceptos teóricos que orientarán el sentido de este estudio, éste se ubica en el diseño transaccional correlacional causal, porque describirá las relaciones entre dos o más variables, en uno o más grupos de actores, en una determinada situación espacio temporal.

En este estudio se utilizó la aplicación del conjunto de Mandelbrot para capturar el caos en el movimiento de bursátil de empresas, con técnicas de expertizaje y contraexpertizaje que ofrece la teoría de la incertidumbre, con el fin de poder explicar el comportamiento económico y financiero de los movimientos bursátiles. En este caso en particular se recurre a aplicar dicho trabajo a empresas textiles Inditex, Nike, TJX Cos, Christian Dior y Adidas.

Para recolectar la información se recurre al método de las encuestas y entrevistas, mediante el instrumento de la encuesta y el focus group al conjunto de expertos. Como fuentes secundarias se recurre al análisis documental (Rodríguez et al., 2016).

Con los valores de cotización de acciones históricas de las empresas a estudiar y la opinión de los expertos de cada empresa analizada, se procede a explicar el caos, en los movimientos bursátiles de las empresas textiles en el Mercado de Valores Internacional, con el uso de la geometría fractal, porque ésta provee una descripción y una forma de modelo matemático para las aparentemente complicadas formas de la naturaleza, así mismo la noción de dimensión fractal provee una manera de medir qué tan rugosa es una curva. Para calcular la dimensión de un fractal se usan los conceptos de límite, logaritmo, escalas y medidas. Al calcular la dimensión fractal de un objeto real los resultados pueden variar bastante de acuerdo a las escalas usadas para medirlo y al método de cálculo. Todo esto basado en el Conjunto de Mandelbrot que consiste de todos aquellos valores (complejos) de c cuyas órbitas de 0 bajo z2 + c correspondientes no escapan al infinito. Y su fórmula es la siguiente (F1):

Donde z es la variable y c el valor de las coordenadas del punto analizado. Con cada punto, z comienza siendo (0,0), y se va aplicando reiteradamente esa fórmula. Si el módulo de z se hace en algún momento mayor que 2, significará que el punto no pertenece al conjunto de Mandelbrot.

Mandelbrot es el conjunto de puntos cuya órbita generada con la fórmula dada nunca escapa de un círculo de radio 2. Tiene la propiedad de que contiene copias reducidas de sí mismo a todas las escalas.

Para elaborar las figuras de Mandelbrot, se usó Fractint que es un programa freeware de generación de fractales creado por Stone Soap Group. Programa sysifus. Los valores utilizados para obtener las imágenes son los logaritmos de los precios mínimos y máximos de cierre de las acciones de las empresas estudiadas en el mercado de valores internacional, en diferentes períodos.

Para la obtención de la figura de Mandelbrot a través del programa fractint. Fractint interpreta cada punto (x,y) de la pantalla como un número complejo: c=x+i*y. Toma un z0=0 y un pixel c. Computa z1=z0 2+c. E itera zn+1=zn 2+c.

Por defecto en el menú de opciones básicas, Fractint itera la ecuación maxiter = 150 veces.

El conjunto de puntos cuyo módulo es menor que 2 después de 150 iteraciones (o maxiter) forman el conjunto de Mandelbrot: el color azul central. Todos los contornos rugosos y más allá (el exterior a bandas en la imagen), son puntos que exceden el valor 2 después de 149 iteraciones.

En realidad, Fractint testa que x2+y2 sea menor que 4. De modo que se evita extraer la raíz cuadrada para calcular el módulo. Así computa más rápido. Al valor 4 se le conoce como bailout value (en este caso el 0 por defecto corresponde a 4).

Cuando la iteración alcanza este valor se detiene. A esta forma de computar el fractal se le denomina tiempo de escape. Por tiempo de escape se entiende el número de iteraciones necesarias para superar el bailout value (4 en este caso). Para el conjunto M estamos detectando las órbitas de los puntos del plano complejo que no escapan a un círculo centrado en (0,0) de radio 2.

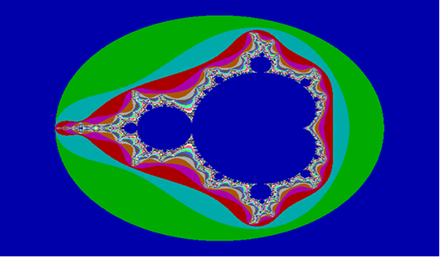

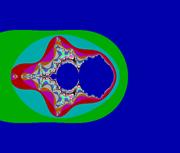

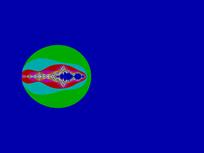

El conjunto de Mandelbrot es la zona interior pintada en azul. Las barrocas bandas multicolores que contornean a M no pertenecen a él. En la figura 1 se aprecia la complejidad de la frontera del conjunto de Mandelbrot, Como puede observarse contiene los límites que establece el programa fractint versión 20.0 para la elaboración del conjunto de Mandelbrot en su versión original (Barnsley, 2018).

Shishikura (2000), sostiene que la dimensión fractal del borde es 2. Aún nadie ha demostrado que el conjunto sea localmente conexo y, suponiéndolo, no se conoce tampoco el valor exacto del área. Aunque a base de computación se sabe que es 1,50659177..., esto explica la forma de las figuras obtenidas con los valores utilizados (precios de cierre) de las empresas estudiadas.

A continuación, se representan las figuras de Mandelbrot, obtenidas con la utilización del programa Fractint versión 20.0, correspondientes a cada una de las empresas estudiadas en esta investigación.

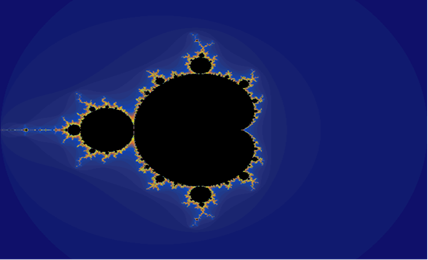

Para efectuar el conjunto de Mandelbrot, se toma el número complejo; se eleva al cuadrado; se suma el número original; se obtiene el cuadrado del resultado; se suma el número original; se obtiene el cuadrado del resultado, y así en adelante. Si el total tiende al infinito, el punto no está en el conjunto de Mandelbrot. Se halla en él si el total se atiene a lo infinito (pudiera estar en una curva cerrada, repetitiva, o vagar caóticamente) (Fig 2).

Para captar hacia donde pueden dirigirse los precios de las acciones se recurre a la herramienta del expertizaje, en el cual cada experto utilizará la escala endecadaria y éstos tienen la libertad de expresar su opinión, mediante un intervalo de confianza en [0,1]. Los expertos proporcionarán su opinión, falso o verdadero en la escala endecadaria sobre los valores máximo y mínimo de los precios de las acciones alcanzados y que pueden alcanzar las empresas en estudio, en el período analizado, y el máximo de presunción (precio de cierre).

Resultados y discusión

El trabajo de investigación desarrollado permite abordar un estudio exhaustivo y sistemático de los movimientos bursátiles de las empresas (textiles) en el mercado de valores internacionales mediante un modelo para la determinación de las tendencias en la cotización de acciones con el uso de la teoría del caos (conjunto de Mandelbrot) a través de la geometría fractal, la complejidad y la incertidumbre con la aplicación de la teoría del expertizaje y contraexpertizaje.

Dentro de la teoría del caos y teoría de la incertidumbre, se determina que:

La configuración que presentan las figuras obtenidas a través de los programas Fractint y Fractal Plotter, utilizando los valores logarítmicos de los precios de cierre de las acciones en diferentes períodos, nos reflejan que sí existe caos determinístico dentro de los movimientos bursátiles de las empresas textiles y esto puede extenderse a cualquier otro tipo de empresa. Los fractales obtenidos conservan las mismas dimensiones de las figuras originales permitiendo establecer un orden de comportamiento.

Las figuras de los fractales para cada empresa se muestran a continuación (Fig 3):

a) 2020 (E-10/12) Precio Mínimo b) 2020 (E-10/12) Precio Máximo

Log 12,56 = 1,098989639 Log 104,63 = 2,019656225

c) 2010-2019 Precio Mínimo: d) 2010-2019 Precio Máximo:

Log 8,68 = 0,9385197252 Log 228,40 = 2,3586961

Se refleja que es posible analizar los movimientos bursátiles con técnicas propias de la teoría del caos (Conjunto de Mandelbrot).

En cuanto a la incertidumbre del movimiento del precio de las acciones hemos utilizado la teoría del expertizaje y contraexpertizaje, que ofrece la lógica difusa (teoría de la incertidumbre), y hemos determinado la dirección de los precios de cotización de la acción dentro de los rangos del precio mínimo y precio máximo que pude comportar el futuro comportamiento basado en riesgos que puedan presentarse.

Aplicando el método Fuzzy-Delphi, de la lógica difusa, se desprende que los expertos consideran que las recuperaciones de los valores del mercado internacional pueden estabilizarse en una banda comprendida entre 18 meses a 31 meses. Los expertos acotan que eso es debido a la inestabilidad presentada como motivo de la pandemia COVID que causa una perturbación adicional al mercado. En épocas más estables la recuperación de la estabilidad puede realizarse en menos tiempo.

Los precios de cotización de acciones funcionan como un sistema caótico en el que pequeñas variaciones en las condiciones iniciales pueden llevar a resultados inesperados y de enorme magnitud.

Aplicando el método Fuzzy-Delphi, se desprende que los expertos consideran que las recuperaciones de los valores del mercado internacional pueden estabilizarse en una banda comprendida entre 12 meses a 42 meses.

La nueva ciencia, llamada caos, ofrece un método para ver orden y pauta donde antes sólo se observaba el azar, la irregularidad, lo impredecible y, en suma, lo caótico; traspasa las disciplinas científicas tradicionales y enlaza especies inconexas de desorden e irregularidad: desde la turbulencia de cualquier fenómeno en estudio, y desde el diseño de sistemas que captan la realidad con toda su complejidad.

La palabra caos desde el punto de vista científico significa, clases de ordenes complejos, ultrasensibles y sutiles, basados en un nuevo paradigma. Este nuevo paradigma supone:

El abandono de la matemática lineal, pues gracias al ordenador, se pueden iterar ecuaciones dinámicas que antes no tenían solución, situándonos ante la dinámica no-lineal en la que falla la localidad temporal y espacial;

El abandono del principio de que todo sistema complejo se debe a causas complejas, ya que, con frecuencia, la complejidad deriva de causas sencillas, así, en los ambientes o entornos más benignos pueden surgir dinámicas económicas complicadas.

El estudio de los fenómenos caóticos se lleva a cabo mediante una estrategia metodológica que difiere significativamente de la empleada en las aplicaciones de la matemática a los fenómenos reales. La ecuación ya no es representación de una forma, como en la geometría euclidiana. Este descubrimiento ha sido uno de los asombrosos logros de la matemática moderna. Estos estudios sobre las ecuaciones en general, en lugar de las ecuaciones en particular, nos han revelado que el comportamiento caótico es la regla antes que la excepción (Parisi et al., 2007).

En el estudio de los sistemas complejos la idea de elemento, parte o subsistema quiebra de tal modo que la cuantificación del sistema se hace imposible y nos vemos obligados a recurrir al enfoque de la medición que proporciona esa matemática cualitativa en la que el énfasis se pone en la dinámica del sistema como un todo, no en lo que afecta cada elemento a otros del sistema, sino en cómo se comporta el sistema integralmente considerado. El objetivo es detectar el comportamiento caótico de ciertos sistemas no-lineales.

En los movimientos bursátiles de empresas que se mueven en la bolsa, la creación de modelos predictivos de comportamiento es fundamental para la empresa y la industria, y al utilizar la matemática difusa (teoría de la incertidumbre), logramos capturar la opinión de los expertos que operan en el día a día en los mercados bursátiles, para determinar la posible tendencia y estabilización de los mercados mediante modelos dinámicos (Parejo et al., 2020).

En la vida real, los esquemas de razonamiento utilizados son "esquemas de razonamiento aproximado", que intentan reproducir los esquemas mentales del cerebro humano en el proceso de razonamiento. Estos esquemas consistirán en una generalización de los esquemas básicos de inferencia en Lógica Binaria (silogismo clásico), pero al aplicar lógica difusa recolectamos el amplio abanico de posibilidades entre lo blanco y lo negro, lo verdadero y lo falso, logrando modelos más robustos para el análisis de la realidad (Rovira, 2010).

Tan importante será la selección de un esquema de razonamiento como su representación material, ya que el objetivo final es poder desarrollar un procedimiento analítico concreto para el diseño de controladores difusos y la toma de decisiones en general.

Conclusiones

En el estudio se definieron los factores que influyen en la educación empresarial y contribuyen a identificar posibles mejoras en los movimientos bursátiles que fortalecen a las empresas que cotizan en bolsa evitando el caos, complejidad e incertidumbre.

En este tipo de investigaciones, se logra incorporar criterios múltiples para tomar decisiones y atrapar valores múltiples que sirven para evaluar posibilidades en el comportamiento de las cotizaciones de acciones.

Aplicando teoría del caos, juntamente con teoría de la incertidumbre, se logra la construcción de un modelo dinámico que captura la realidad, tal cual es, que permite el estudio de los movimientos bursátiles de empresas que cotizan en bolsa, accediendo a crear escenarios futuros que admiten tomar decisiones a la empresa y la industria.

Dentro de la ciencia, aplicar herramientas para el análisis multivalente, permite aportaciones en la construcción de modelos dinámicos que permiten hacer inferencias para la determinación de tendencias y comportamientos de variables que permiten tomar decisiones.