Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La investigación juega un rol preponderante en la formación de profesionales con mayor calidad e integralidad. Es así que desde la carrera de Economía de la Universidad Católica de Cuenca se promueven las actividades investigativas como parte del currículo. En estas se vinculan docentes y estudiante en la ejecución de proyectos de investigación que tengan un impacto en el sector productivo y que permitan a los estudiantes incrementar sus conocimientos desde la vinculación con la práctica que realizan las empresas.

La presente investigación es uno de los resultados del proyecto de investigación titulado: “Economía Social y Solidaria. Perspectiva desde la experiencia de la Cooperativa Jardín Azuayo”. El mismo se basa en estudiar el modelo de economía social y solidaria que existe en Ecuador, en el cual se han vinculado estudiantes y docentes en un trabajo conjunto para el estudio.

El sector de la Economía Popular y Solidaria se basa en la valorización del ser humano por encima del capital. El objetivo principal de estas organizaciones es crear un ambiente social, equitativo, justo y sustentable, donde todos trabajan por alcanzar sus objetivos.

Con este estudio se busca comprobar si la asociatividad incide en la morosidad en la Cooperativa de Ahorro y Crédito Jardín Azuayo. Para Torre et al. (2017), la asociatividad es una característica importante en las EPS ya que mediante este mecanismo de participación permite a los micro, pequeños y medianos productores afrontar el proceso de globalización, volviéndose más competitivos y tecnificando su producción a través del trabajo mancomunado de todos los socios, lo cual les permite ser más fuertes como organización y mantenerse a lo largo del tiempo con un solo objetivo en común.

Cabe señalar que el sistema cooperativo en el país a lo largo de los años se ha ido fortaleciendo, gracias a la asociatividad de sus organizaciones, pero siempre manteniendo sus bases en la cooperación, solidaridad y reciprocidad. El desarrollo del sistema cooperativo ha obligado a las Cooperativas de Ahorro y Crédito a tener una evolución en sus procesos de desempeño y ser más eficientes tanto a nivel financiero como operacional.

Por otro lado, un factor importante dentro de la eficiencia de las cooperativas es la morosidad. Además, la morosidad se ha convertido en una de las principales preocupaciones para todas las cooperativas de Ahorro y crédito, al ser las que más créditos brindan a las diferentes asociaciones de micro, pequeños y medianos productores, viéndose obligadas a ser más cautelosas al momento de otorgar créditos, ya que los altos índices de morosidad pueden ser perjudiciales tanto para la misma institución como para la economía de un país.

Algunos autores como Mogollón (2016); y Altuve & Hurtado (2018), determinan que las principales causas de la morosidad surgen por: la falta de claridad en las normas de crédito, la enorme presión que ejercen los directivos al personal para llegar a sus metas, la falta de un adecuado control, la ausencia de capacitaciones al personal y a los clientes, una recaudación escueta de información del cliente o socio y al poco seguimiento al momento de realizar la cobranza.

En los últimos años las asociaciones que han solicitado crédito a la Cooperativa de Ahorro y Crédito Jardín Azuayo han venido enfrentando diferentes conflictos de intereses por la falta de administración y el liderazgo dentro de las organizaciones. A pesar de ello, los índices de morosidad que presenta la cooperativa no son tan altos, ya que en el 2019 el ROA fue de 1,28% y el ROE de 8,95%. Aún con los buenos indicadores que tiene la cooperativa, no deja de ser un tema preocupante para los directivos de la Institución. En este sentido, la presente investigación se enfocó en estudiar la asociatividad y la morosidad en la Cooperativa de Ahorro y Crédito Jardín Azuayo, esto debido a que los socios enfrentan problemas dentro de las organizaciones que han puesto en riesgo la asociatividad en las mismas, dejando de lado los valores y principios que caracterizan a las asociaciones.

El objetivo general de esta investigación es determinar la influencia de la asociatividad en la morosidad de crédito para el caso de la cooperativa Jardín Azuayo. También se establecen tres objetivos específicos como son: analizar las principales teorías y conceptos de la asociatividad y morosidad de crédito en las Economías Popular y Solidaria; diagnosticar la morosidad y la asociatividad en la Cooperativa Jardín Azuayo, e identificar la relación que hay entre la morosidad y la asociatividad de crédito en la misma.

Se ha trabajado con la hipótesis de: “si la asociatividad influye o no en la morosidad”, es decir, si una persona que pertenece a una asociación tiene la probabilidad de ser más o menos morosa. Para la comprobación de la misma se han estudiado aspectos teóricos que fundamentan la presente investigación.

Se inició con la definición de Economía Popular y Solidaria (EPS), la cual se centra en valorizar al ser humano y no en priorizar el capital. Este tipo de economía promueve la autogestión, cooperación y la asociatividad basada en la producción, comercialización y consumo de bienes y servicios, es una forma diferente de redistribución de la riqueza.

En el Ecuador la EPS está conformada por diferentes sectores cooperativos, los cuales se dividen en: producción, consumo, vivienda, servicios, productivas, comunitarias, cajas solidarias, cajas centrales, bancos comunales y de ahorro y crédito (Torres et al., 2017; Galarza et al., 2017). Para Saltos et al. (2016), la teoría de la Economía Popular y Solidaria vista desde la microeconomía se enfoca en la empresa como unidad de inversión y de producción, y los hogares son los que consumen y ahorran.

La asociatividad es una característica importante en las EPS, ya que mediante este mecanismo de participación les permite a las diferentes organizaciones ser más competitivas y lograr mejores resultados de producción y comercialización de los bienes y servicios que elaboran. Guerrero & Villamar (2016), definen a “la asociatividad como un engranaje de la cooperación en la cual los micro, pequeños y medianos productores se juntan para trabajar en forma mancomunada y poder enfrentar los cambios y dificultades de la globalización”. (p. 333)

Para Luque & Peñaherrera (2021), en el Ecuador entre cooperativas y asociaciones del sector no financiero existen 14.384 organizaciones, las cuales se dividen en 11.804 asociaciones y 2.580 cooperativas. De las asociaciones el 1% pertenecen al sector del consumo, 34% al sector de servicios y 67% a la producción, mientras que las cooperativas el 1% se dedican al sector del consumo, 8% a la vivienda, 18% a la producción y el 73% a servicios. Vale la pena recalcar que todas estas organizaciones se rigen bajo los principios y valores de las EPS.

No obstante, para que la asociatividad tenga el impacto esperado, es necesario que cuenten con un financiamiento adecuado, es decir, buscar recursos económicos que sirvan para desarrollar sus proyectos o emprendimientos que los socios pretenden realizar. Las Cooperativas de Ahorro y Crédito son las entidades financieras que se adaptan a las necesidades de las asociaciones, porque cuentan con accesibilidad a créditos, capacitaciones, asesorías etc. Por lo tanto, las cooperativas mediante la asociatividad buscan influenciar en las organizaciones para que los créditos otorgados sean destinados a sus proyectos iniciales, de tal forma que no tengan problemas con el tiempo al momento de cancelar sus créditos.

Para Segura & Cayao (2017), las principales causas de la morosidad son ocasionadas por lo general por las propias cooperativas o instituciones financieras, porque cuentan con políticas que no se basan en lo que el socio o cliente necesita para satisfacer sus necesidades. Algunas de estas causas son: la metodología que utilizan las diferentes entidades para colocar sus préstamos, como por ejemplo, amortización y recuperación del crédito, relación permanente con el cliente, fecha de desembolso, flujo de caja y establecimiento del monto del préstamo, segundo algunos tipos de fraude como: acuerdos entre el cliente y el ejecutivo de créditos, desviación de recursos, ocultar o falsear información de la mora y tercero la cultura institucional como por ejemplo: respeto al cliente, formalidad y puntualidad, grados de préstamos, agilidad en otorgar el crédito, permanencia en el largo plazo y recurrencia.

No todos los deudores tienen las mismas características, por ello, lo primero que realiza una entidad financiera es reunir toda la información del deudor, tales como, liquidez, historial de pagos, solvencia, endeudamiento, esto con la finalidad de identificar al cliente moroso (Torre et al., 2017).

Las asociaciones tienen mayor acceso al microcrédito y al crédito en las cooperativas, ya que estas entidades financieras planifican y proporcionan asesoría y capacitación para que las asociaciones y organizaciones implementen y ejecuten sus proyectos. Por otro lado, las cooperativas no solicitan que las asociaciones cuenten con requisitos difíciles de otorgar al momento de presentar una solicitud de crédito. Finalmente, con el objetivo de asegurar una mejor gestión del crédito para los diferentes proyectos, las cooperativas llevan un registro de manera que se aseguran de que los socios utilicen los fondos adecuadamente.

Materiales y métodos

El desarrollo de la presente investigación siguió un enfoque cuantitativo. Este enfoque se aplicó al tomar una base de datos de corte transversal de la Cooperativa Jardín Azuayo. Además, se enfocó en la relación de la asociatividad y la morosidad que hay en la Cooperativa Jardín Azuayo. Como también, se analizó la situación de la cooperativa y se describieron las características de los participantes.

El método deductivo permitió comprender que los planteamientos que se realizaron fueran específicos y recolectar información de la mayoría de las teorías en cuanto a la asociatividad y la morosidad en los créditos. De la misma forma, este enfoque permitió demostrar la hipótesis sobre si la asociatividad incide en la morosidad en los créditos de la cooperativa.

También se aplicaron métodos teóricos y empíricos como: el método analítico - sintético y el estadístico-matemático. El análisis y la síntesis se empleó para profundizar en el estudio del objeto de la investigación, ya que se procedió a analizar todos los elementos de la asociatividad y la morosidad en la Cooperativa de Ahorro y Crédito Jardín Azuayo, posterior a ello se determinó las principales características y variables que afectaron a la morosidad en los créditos.

El alcance de la investigación es de carácter descriptivo y correlacional. Es descriptivo porque esta investigación representó características de la cartera de la cooperativa, de las personas y sectores que forman parte de este segmento de la entidad. Y es correlacional, porque se estudió la relación entre la asociatividad y la morosidad en los créditos y que variables tienen incidencia para que una persona esté en morosidad. Para ello, se trabajó con la base de datos proporcionada por la Cooperativa Jardín Azuayo, lo que permitió conocer cómo influye la asociatividad en la morosidad, a través de la evaluación de la incidencia de la asociatividad en la morosidad de créditos.

La base de datos cuenta con la información de 115.825 socios; contando con 8 variables, siendo estas una dependiente y siete independientes. Encontrando así las variables de: morosidad (dependiente), asociatividad, edad, estado civil, nivel de instrucción, ingresos del socio, lugar de residencia, e ingresos del cónyugue todas variables independientes.

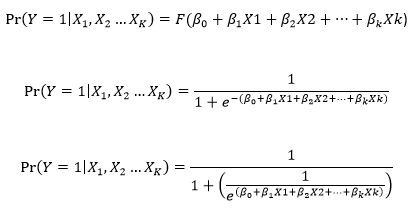

La estadística-matemática se utilizó para estudiar y analizar los datos estadísticos a través de tablas y gráficos estadísticos que logran explicar de forma clara la información recolectada. Posterior a ello, se estimó un modelo econométrico Logit utilizando las siguientes variables independientes como: edad, género, nivel de educación, ingresos económicos, actividad económica, lugar de residencia (urbana o rural), estado civil y pertenencia a alguna asociación, siendo esta última la principal; y variables de respuesta como: morosidad o cartera de la Cooperativa Jardín Azuayo.

Para la estimación del modelo logit se utilizó el método de estimación de máxima verosimilitud. Este es un es un modelo general que permite estimar parámetros de distribución de probabilidad el que depende de las observaciones de la muestra (Wooldridge, 2010). Es decir, este método maximiza la probabilidad de los parámetros de las funciones de densidad, estos a su vez dependen de la distribución de probabilidad.

La función de máxima verosimilitud se da cuando una muestra x= (X1,….Xn ) y parámetros, Ө =(Ө1,….,Өn) entonces (F1)

La ecuación anterior es la multiplicación de las funciones de densidad en su totalidad las que dependen de todas las observaciones de la muestra (Xi) y de los parámetros Ө (Wooldridge, 2010).

Resultados y discusión

Los resultados de la presente investigación se analizarán en dos partes: en primera instancia se realizó un análisis descriptivo de las variables, tanto dependiente e independientes, a través del cálculo de las frecuencias y un análisis gráfico y en segunda instancia se realizó un análisis correlacional respecto a la asociatividad y morosidad.

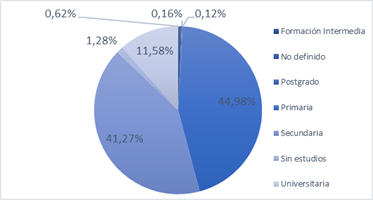

Como se mencionó anteriormente, se realizó un análisis descriptivo por variables, en la fig 1 se observa que el nivel de instrucción de los clientes de la cooperativa es mayormente de personas que solo han culminado la primaria (44,98%), seguido por los clientes que han finalizado la secundaria (41,27%), el 11,58%, ha concluido la formación intermedia, el 1,28% la universidad, el 0,62% cuenta con estudios de posgrado, el 0,16% sin estudios y 0,12% no definen su nivel de instrucción.

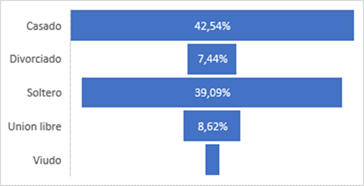

En la fig 2 se puede observar el estado civil de los clientes de la cooperativa, donde el 42,54% son casados, seguido por los solteros en 39,09%, unión libre 8,62% y divorciado 7,44%?

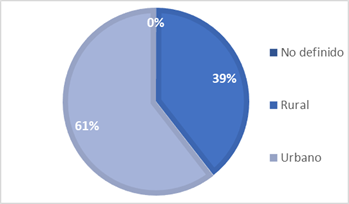

En la fig 3 se presenta el lugar de residencia donde el 61% de participantes viven en zonas urbanas y el 39% de participantes viven en zonas rurales y el 0.03% no se ha definido el lugar de residencia. Hay que destacar que dentro de la variable “No definido” se incluye lugares fuera del país o lugares no identificados.

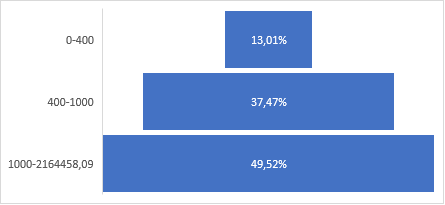

En la fig 4 se observa que el 49,52% de los socios tienen ingresos altos (más de 1000), el 37.47% tienen ingresos medios (400-1000) y el 13% tienen ingresos bajos (0-400).

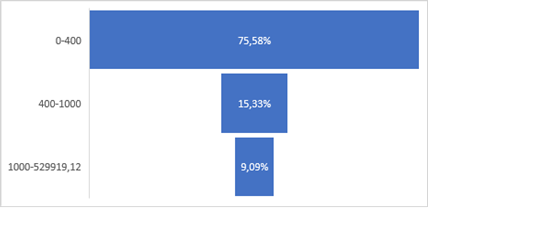

En la fig 5 se observa los ingresos del cónyugue siguen un comportamiento contrario a los ingresos del socio, ya que los ingresos bajos abarcan el 75,58% de clientes, ingresos medios abarca 15,33% y apenas el 9,09% abarcan los ingresos altos.

Análisis de resultados desde la correlación entre morosidad y asociatividad en el caso de la Cooperativa Jardín Azuayo.

Para el análisis de la variable asociatividad se acudió a la base de datos proporcionada por la Cooperativa Jardín Azuayo, donde se identifica un ítem en el que se detalla si un cliente está asociado a un grupo o varios grupos. Dicho esto, se procede a realizar un tratamiento a dicho ítem para obtener la variable de asociatividad por cliente.

Tabla 1 - Asociatividad y morosidad.

| Asociatividad | Morosidad | ||

|---|---|---|---|

| Morosidad | No Morosidad | Total | |

| Asociatividad | 243 | 1304 | 1547 |

| No Asociatividad | 14032 | 100246 | 114278 |

| Total | 14275 | 101550 | 115825 |

En la tabla 1 se presenta la asociatividad y la morosidad, se puede observar que de las 14275 personas que están en morosidad 243 están en asociatividad y 14032 no están en asociación. Mientras que del total de personas que no están en morosidad 1304 están en asociatividad y 100246 no están en asociatividad.

Para comprobar la asociación entre asociatividad y morosidad se realiza una prueba de chi cuadrado, para lo cual se establecen las siguientes hipótesis:

H0: las variables son independientes.

H1: las variables son dependientes (Wooldridge, 2010).

Para rechazar la hipótesis nula el valor de p debe ser menor a 0,05.

Tabla 2 - Prueba de Chi 2 y V de Cramer de la asociatividad y morosidad.

| Prueba de Chi 2 | V de Cramer |

|---|---|

| 0,00 | 0,0120 |

Como se observa en la tabla 2 el valor de p es menor a 0,05 y al ser el valor p del chi2 menor a 0,05 se establece que las variables de asociatividad y morosidad son dependientes entre ellas. El V de Cramer mide la intensidad de la asociación, ya que el valor de V de Cramer es de 0,0120, quiere decir que hay un nivel bajo de asociación entre asociatividad y morosidad. A continuación, se presenta la asociatividad y morosidad por variables socioeconómicas.

En la tabla 3 se observa que del total de personas que se encuentran en morosidad 9285 viven en la zona urbana, 4960 viven en zona rural y 30 en zonas no definidas. Mientras que las personas que no están en morosidad 40676 viven en zonas rurales, 60872 en la zona urbana y 2 en zonas no definidas.

Tabla 3 - Morosidad por zona de residencia.

| Morosidad | Zona de Residencia | ||

|---|---|---|---|

| Morosidad | No Morosidad | Total | |

| No Definido | 30 | 2 | 32 |

| Rural | 4960 | 40676 | 45636 |

| Urbano | 9285 | 60872 | 70157 |

| Total | 14275 | 101550 | 115825 |

Como se observa en la tabla 4 el valor de p es menor a 0,05 y al ser el valor p del chi2 menor a 0,05 se establece que las variables de morosidad y zona de residencia tienen relación entre ellas. El V de Cramer mide la intensidad de la asociación, ya que el valor de V de Cramer es de 0,0542 quiere decir que hay un nivel bajo de asociación entre morosidad y zona de residencia.

Tabla 4 - Prueba de Chi 2 y V de Cramer de morosidad y zona de residencia.

| Prueba de Chi 2 | V de Cramer |

|---|---|

| 0,00 | 0,0542 |

Por otro lado, en la tabla 5 se presenta la morosidad según el estado civil y se observa que del total de personas que se encuentran en morosidad 6316 están solteros, 5281 están casados, 1095 están divorciadas, 1282 están en unión libre y 272 están viudos. Mientras que las personas que no están en morosidad 43889 están casados, 7509 están divorciados, 38874 están solteros, 8679 están en unión libre y 2414 están viudos.

Tabla 5 Morosidad por estado civil.

| Morosidad | Estado civil | Total | ||||

|---|---|---|---|---|---|---|

| Casado | Divorciado | Soltero | Unión libre | Viudo | ||

| Morosidad | 5281 | 1092 | 6316 | 1282 | 272 | 14243 |

| No Morosidad | 43899 | 7509 | 38874 | 8679 | 2414 | 101375 |

| Total | 49180 | 8601 | 45190 | 9961 | 2686 | 115618 |

Tabla 6 - Prueba de Chi 2 y V de Cramer de la asociatividad y morosidad.

| Prueba de Chi 2 | V de Cramer |

|---|---|

| 0,00 | 0,0460 |

Como se observa en la tabla 6 el valor de p es menor a 0,05 y al ser el valor p del chi2 menor a 0,05 se establece que las variables de morosidad y estado civil son dependientes entre ellas. El V de Cramer mide la intensidad de la asociación, ya que el valor de V de Cramer es de 0,0460, quiere decir que hay un nivel bajo de asociación entre la morosidad y el estado civil.

En la tabla 7 se presenta la morosidad según el nivel de instrucción y se observa que del total de personas que se encuentran en morosidad 6378 tienen nivel de instrucción primaria, 6198 tienen nivel de instrucción secundaria, seguido de 1240 personas que tienen estudio universitario, 8 personas con nivel de instrucción de posgrado, 66 personas con formación intermedia, 183 personas no registran información de su nivel de instrucción y 170 personas no tiene estudios. Mientras que el total de las personas que no está morosidad 45626 personas tiene nivel de instrucción primaria, 41520 tienen un nivel de instrucción secundaria, seguido de 12147 personas con nivel de instrucción universitaria, 127 con nivel de instrucción de posgrado, 648 con nivel de instrucción intermedia y 1307 sin estudios.

Tabla 7 - Nivel de Instrucción por morosidad.

| Morosidad | Nivel de instrucción | Total | ||||||

|---|---|---|---|---|---|---|---|---|

| Formación Intermedia | No definido | Postgrado | Primaria | Secundaria | Sin estudios | Universitaria | ||

| Morosidad | 66 | 183 | 8 | 6378 | 6198 | 170 | 1240 | 14243 |

| No Morosidad | 648 | 0 | 127 | 45626 | 41520 | 1307 | 12147 | 101375 |

| Total | 714 | 183 | 135 | 52004 | 47718 | 1477 | 13387 | 115618 |

Tabla 8 - Prueba de Chi 2 y V de Cramer de nivel de instrucción y morosidad.

| Prueba de Chi 2 | V de Cramer |

|---|---|

| 0,00 | 0,1120 |

Como se observa en la tabla 8 el valor de p es menor a 0,05 y al ser el valor p del chi2 menor a 0,05 se establece que las variables de morosidad y nivel de instrucción son dependientes entre ellas. El V de Cramer mide la intensidad de la asociación, ya que el valor de V de Cramer es de 0,1120 quiere decir que hay un nivel bajo de asociación entre morosidad y nivel de instrucción.

Por otro lado, en la tabla 9 se presenta la morosidad según el ingreso del socio y se observa que del total de personas que se encuentran en morosidad 2220 personas tienen un nivel de ingresos bajo, 6682 tienen nivel medio de ingresos y 5373 personas tienen ingresos altos. Mientras que del total de personas según el ingreso del socio que está en no morosidad 12848 socios tienen un nivel de ingreso bajo, 50673 tienen un nivel medio de ingreso y 38029 tienen ingresos altos.

Tabla 9 - Ingreso del socio y Morosidad.

| Morosidad | Ingreso del Socio | |||

|---|---|---|---|---|

| Bajo | Medio | Alto | Total | |

| Morosidad | 2220 | 6682 | 5373 | 14275 |

| No Morosidad | 12848 | 50673 | 38029 | 101550 |

| Total | 15068 | 57355 | 43402 | 115825 |

Tabla 10 - Prueba de Chi 2 y V de Cramer de ingresos del socio y morosidad.

| Prueba de Chi 2 | V de Cramer |

|---|---|

| 0,00 | 0,0338 |

Como se observa en la tabla 10 el valor de p es menor a 0,05 y al ser el valor p del chi2 menor a 0,05 se establece que las variables de morosidad e ingreso del socio son dependientes entre ellas. El V de Cramer mide la intensidad de la asociación, ya que el valor de V de Cramer es de 0,0338, quiere decir que hay un nivel bajo de asociación entre la morosidad y el ingreso del socio.

En la tabla 11 se presenta la morosidad según el ingreso del cónyugue y se observa que del total de personas que se encuentran en morosidad 11447 cónyugues tienen un nivel de ingresos bajo, seguido de 1753 que tienen ingresos medios y 1075 con un nivel de ingresos altos. Mientras que del total de cónyugues que están en no morosidad 76090 tienen un nivel de ingreso bajo, 16006 tienen un nivel de ingreso medio y 9454 tienen un nivel de ingresos altos.

Tabla 11 - Ingresos del cónyugue y morosidad.

| Morosidad | Ingresos del Cónyugue | |||

|---|---|---|---|---|

| Bajo | Medio | Alto | Total | |

| Morosidad | 11447 | 1753 | 1075 | 14275 |

| No Morosidad | 76090 | 16006 | 9454 | 101550 |

| Total | 87537 | 17759 | 10529 | 115825 |

Tabla 12 - Prueba de Chi 2 y V de Cramer de ingresos del cónyugue y morosidad.

| Prueba de Chi 2 | V de Cramer |

|---|---|

| 0,00 | 0,0403 |

Como se observa en la tabla 12 el valor de p es menor a 0,05 y al ser el valor p del Chi2 menor a 0,05 se establece que las variables de morosidad e ingreso del cónyugue son dependientes entre ellas. El V de Cramer mide la intensidad de la asociación, ya que el valor de V de Cramer es de 0,0403, quiere decir que hay un nivel bajo de asociación entre morosidad e ingreso del cónyugue.

Para medir la relación entre la asociatividad y la morosidad se incluyen otras variables que enriquecerán la interpretación de dicha relación. A continuación, se presentan las variables independientes y la variable dependiente en la tabla 13.

Tabla 13 - Variable dependiente y variables independientes.

| Variable dependiente | Variables independientes |

|---|---|

| Morosidad | Asociatividad |

| Edad | |

| Estado Civil | |

| Nivel de Instrucción | |

| Ingresos del socio | |

| Lugar de Residencia | |

| Ingresos del cónyugue |

Para medir la relación entre asociatividad y morosidad se estimó un modelo Logit. Este modelo se utiliza siempre que la variable dependiente adopte valores de 0 o 1, es decir que sea una variable binaria dummy. Además, la regresión de este modelo es no lineal, lo que obliga a la salida a ser 0 o 1. Por otro lado, este modelo estima la probabilidad de que la variable dependiente sea 1, la probabilidad de que ocurra el evento (Wooldridge, 2010). Este modelo sigue una distribución logística estándar acumulativa. A continuación, se presenta el modelo:

Ecuación 1. Modelo Logit.

En el presente artículo, la variable dependiente dicotómica es la morosidad, donde 1 significa que el socio está en morosidad y 0 no está en morosidad. Expuesto lo anterior, se presenta un primer modelo en la tabla 14 que se estimó con la utilización del programa estadístico STATA.

Tabla 14 - Modelo logit entre morosidad y asociatividad.

| Variable dependiente | Morosidad | |||

|---|---|---|---|---|

| Variable Independiente | Modelo Logit | |||

| Coeficientes | P> |z| | 95% Intervalo de coeficiente | ||

| Asociatividad | 0,2861 | 0,00 | 0,1481 | 0,4242 |

| Constante | -1,966 | 0,00 | -1,9840 | -1,9486 |

En la tabla 14 se observa la relación entre la morosidad y la asociatividad, el coeficiente es positivo lo que significa que, el hecho de que las personas pertenezcan a alguna asociatividad, hay más probabilidades de que los socios caigan en mora, que si no están asociados; así mismo, los resultados son estadísticamente significativos. Para disminuir la endogeneidad del modelo, se incorporaron las variables que se muestran en la tabla 15.

Tabla 15 - Modelo Logit de la morosidad, asociatividad, zona de residencia, estado civil, nivel de instrucción, edad, Ingresos del socio e ingresos del conyugue.

| Variable dependiente | Morosidad | |||

|---|---|---|---|---|

| Variable Independiente | Modelo Logit | |||

| Coeficientes | P> |z| | 95% Intervalo de coeficiente | ||

| Asociatividad | 0,3026 | 0,00 | 0,1637 | 0,4414 |

| Zonaresi | ||||

| Rural | -4.852196 | 0,00 | -6.270461 | -3.43393 |

| Urbano | -4.593975 | 0,00 | -6.012033 | -3.175917 |

| Est. Civil | ||||

| Divorciado | 0.1759885 | 0.00 | 0.1051305 | 0.2468465 |

| Soltero | 0.2527838 | 0.00 | 0.2089471 | 0.2966205 |

| Unión libre | 0.1722429 | 0.00 | 0.1052925 | 0.2391932 |

| Viudo | -0.0077922 | 0.90 | -0.1393278 | 0.1237434 |

| NivelInstr | ||||

| Postgrado | -0.4609739 | 0.234 | -1.220617 | 0.2986693 |

| Primaria | 0.4472603 | 0.001 | 0.1909276 | 0.703593 |

| Secundaria | 0.3902926 | 0.003 | 0.1344959 | 0.6460892 |

| Sin estudios | 0.4544045 | 0.003 | 0.1518529 | 0.7569561 |

| Universitario | 0.0076969 | 0.954 | -0.2533744 | 0.2687683 |

| Edad | -0.005128 | 0.000 | -0.0067369 | -0.003519 |

| Ingr | -7.64e-06 | 0.000 | -0.0000102 | -5.12e-06 |

| Constante | 2.496723 | 0,001 | 1.054211 | 3.939235 |

En la tabla 15, se presenta la regresión logit, dónde se añade las variables de control al modelo inicial, donde se observa que la mayoría de las variables tienen un valor p que es menor a 0,05, es decir tienen significancia estadística. Además, el modelo es significativamente estadístico a un 95% de confianza. Se establece que las variables independientes están correlacionadas con la variable dependiente, en este caso la morosidad, pero no explican gran parte de la variabilidad (precisión) de la morosidad.

Como se observa en la tabla 15 la asociatividad, el estado civil y el nivel de estudios afectan de manera positiva en la probabilidad de que una persona esté en morosidad. Si bien como plantean Liendo & Martínez (2015), la asociatividad es una herramienta efectiva para mejorar la posibilidad de tener acceso a financiamiento, en la compra de materias primas, acceder a capacitación y mejorar la competitividad en general; en la presente investigación se muestra que la asociatividad contribuye a que estén en mora de créditos, en el caso de la Cooperativa de Ahorro y Créditos Jardín Azuayo.

Por otro lado, la zona de residencia, edad e ingresos afectan de manera negativa en la probabilidad de que un socio se encuentre en morosidad. Este resultado contribuye a incrementar el debate sobre los factores que influyen en la morosidad de los créditos. En este sentido Agurto & Córdova (2017), plantean que variables como el producto interno bruto del sector servicios, el desempleo, el monto de colocaciones entre otros influyen en la morosidad. También Rossi & Rossi (2022), indican que la eficiencia financiera influye en la morosidad. Por lo tanto, se aportan en esta investigación con otros tres factores, en este caso características de los solicitantes del crédito.

Para enriquecer el análisis se realizó el cálculo de los efectos marginales del modelo logit, donde se calculan las derivadas de la variable dependiente respecto a las variables independientes. Los resultados se observan en la tabla 16. En esta se puede identificar que la variable que más impacta en la probabilidad de que una persona esté en morosidad en la Cooperativa del Jardín Azuayo es sin estudios con 4.3%, primaria 4.2% y asociatividad con 3,3%. Mientras qué si aumentan los ingresos, la edad de un socio o posee un postgrado, las probabilidades de que sea moroso caen. Finalmente, se establece que si una persona está en asociatividad tiene mayor probabilidad de que incida en la morosidad.

Tabla 16 - Efectos marginales del modelo logit.

| Variables independientes | dy/dx | Valor P | 95% Intervalo de coeficiente | |

|---|---|---|---|---|

| Asociatividad | 0.0338022 | 0.000 | 0.0189962 | 0.0486081 |

| Zonaresi | ||||

| Rural | -0.830109 | 0.000 | -0.915194 | -0.745023 |

| Urbano | -0.803249 | 0.000 | -0.888322 | -0.718176 |

| Est. Civil | ||||

| Divorciado | 0.018099 | 0.000 | 0.010464 | 0.025735 |

| Soltero | 0.026776 | 0.000 | 0.022116 | 0.031437 |

| Unión libre | 0.017688 | 0.000 | 0.0105354 | 0.024842 |

| Viudo | 0-.00074 | 0.907 | -0.013308 | 0.0118156 |

| NivelInstr | ||||

| Postgrado | -0.030293 | 0.170 | -0.073588 | 0.0130006 |

| Primaria | 0.042561 | 0.000 | 0.0221123 | 0.0630097 |

| Secundaria | 0.0362941 | 0.000 | 0.0159208 | 0.0566674 |

| Sin estudios | 0.0433656 | 0.002 | 0.0160408 | 0.0706905 |

| Universitario | 0.0006122 | 0.954 | -0.020094 | 0.0213185 |

| Edad | -0.000544 | 0.000 | -0.000715 | -0.000373 |

| Ingr | -8.11e-07 | 0.000 | -1.08e-06 | -5.44e-07 |

Al incrementar la revisión bibliográfica se encontró que existen otras variables que pueden afectar a que una persona esté en morosidad en el sistema financiero, estas se dividen en dos tipos: las variables microeconómicas y macroeconómicas. Las variables microeconómicas afectan directamente el comportamiento de la morosidad de la cartera de créditos bancarios. Estas variables se pueden dividir en tres grupos: crecimiento del crédito, tipos de negocios y política de crédito (Altuve & Hurtado, 2018).

inalmente, hay variables que también influyen como: los rezagos de morosidad de años anteriores, crisis en los sectores productivos (García, 2018), y también el tamaño de la institución bancaria influye de manera negativa en la calidad de la cartera de crédito, esto es así, porque las instituciones financieras disponen de procesos adecuados de gestión de la cartera (Poveda, 2019).

Ajuste y validación del modelo

A continuación, en la tabla 17 se muestra los resultados para la validación del modelo, en donde se observa que el modelo logró acertar de forma correcta el 87% de las estimaciones.

Tabla 17 - Matriz de predicción.

| --------True -------- | |||

| Classified | D | ~D | Total |

| + | 27 | 2 | 29 |

| - | 14030 | 101373 | 115403 |

| Total | 14057 | 101375 | 115432 |

| Classified + if predicted Pr(D) >= .5 | |||

| True D defined as morosidad_3 != 0 | |||

| Sensitivity | Pr( + | D) | 0.19% | |

| Specificity | Pr( - |~D) | 100.00% | |

| Positive predictive value | Pr( D | +) | 93.10% | |

| Negative predictive value | Pr(~D| -) | 87.84% | |

| False + rate for true ~D | Pr( + |~D) | 0.00% | |

| False - rate for true D | Pr( - | D) | 99.81% | |

| False + rate for classified + | Pr(~D| +) | 6.90% | |

| False - rate for classified - | Pr( D| -) | 12.16% | |

| Correctly classified | 87.84% | ||

Una vez estimado el modelo, se procede a determinar el nivel de ajuste y capacidad predictiva que este tiene. En la figura 6 se presenta la curva ROC cuya área es de 56.6% lo que significa que hay 56% de probabilidad de que el modelo pueda distinguir entre clase positiva y clase negativa.

Conclusiones

La presente investigación constituye un ejemplo de como la investigación en la que se vinculan docentes y estudiantes, en este caso para la carrera de economía de la Universidad Católica de Cuenca, pueden ofrecer resultados que se utilicen con base para la toma de decisiones en la empresa. Es así que el presente trabajo constituye una herramienta para que la Cooperativa Jardín Azuayo mejore su gestión de créditos.

De acuerdo con la estadística descriptiva, se puede concluir que en promedio la mayor parte de clientes de la cooperativa tienen un nivel de instrucción primaria. También, en promedio el 42,54% de clientes son casados y el 61% de clientes viven en zonas urbanas. Dentro de los ingresos del socio se tiene que casi el 50% de clientes tienen ingresos altos, considerando altos más de 1000 dólares mensuales, y el 75% de clientes tienen conyugues cuyos ingresos son bajos, menores al sueldo básico. Por otro lado, el 1,70% de clientes de la cooperativa que están en alguna asociación están en morosidad, y cerca del 98% de clientes no están en morosidad.

El modelo de regresión logit aplicado a la base de datos de la Cooperativa Jardín Azuayo indica que el nivel de instrucción (posgrado), la edad, el ingreso del socio y conyugue y la zona de residencia tienen una mayor probabilidad de incidir en que las personas no sean morosas respecto al crédito. Por otro lado, las variables de asociatividad, nivel de estudios bajos y estado civil tienen una probabilidad positiva de incidir en que un cliente de la Cooperativa Jardín Azuayo se encuentre en morosidad.