(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

PermalinkIntroducción

En educación encontramos que la brecha educativa entre la población más rica y la más pobre sigue siendo acentuada. Por ejemplo, el nivel de escolaridad en las ciudades alcanza a 9 años, en el área rural es apenas de 4 años, el gasto social en educación es inequitativo, tan solo el 11% del gasto público total en educación, se destina al 20% más pobre de la población, en tanto que un 26% es recibido por el 20% más rico (Grasso, 2016).

En Ecuador, se desarrolla las microfinanzas desde las décadas de 1970 y 1980, gracias a los esfuerzos del gobierno, los banqueros y algunas Organizaciones No Gubernamentales (ONG’s) en la implementación de programas de crédito educativo en el país dirigido al pago de estudios universitarios. La banca privada ha jugado un papel importante en la introducción de las microfinanzas en Ecuador. Desde 1978, el Banco del Pacífico ha brindado líneas de crédito para estudios universitarios a través de programas de desarrollo educativo. Siendo tal que, en el país, las microfinanzas comienzan a crecer en 1990, con instituciones privadas equipadas con tecnología y métodos. En 1993, Ecuador lanzó otro programa de préstamos a corto plazo que incluía 13 bancos, 5 compañías financieras, 2 asociaciones de ayuda mutua y 15 (ONG’s). En 1996, se fundó Banco Solidario, formado por inversores locales, particulares y (ONG’s), que se especializa en servicios de microfinanzas (Oña, 2015).

De esta forma, el crédito educativo fue creado, para expandir la economía a comunidades de poco acceso e introducirlos al sistema de educación superior, dichos sectores poseen bajo conocimiento o educación económica, siendo las microfinanzas una amplia gama de servicios para las personas emprendedoras de baja capacidad económica. En efecto, los créditos educativos con relación a otros productos de la Banca es el más accesible, tanto por el nivel de garantías como por el proceso y facilidades para obtener el mismo, en este caso se basa en pequeños períodos de tiempo por el riesgo económico, siendo el motivo que maneje una tasa de interés mayor al de otros productos (Llosa, 2007). De este modo, la entidad financiera mantiene un mayor respaldo para el retorno monetario en un corto tiempo, permitiendo un flujo económico constante y una baja provisión para la recuperación de los valores de la institución.

El índice de la población se ha incrementado, por lo tanto, la demanda económica y las necesidades van en aumento. En consecuencia, el nivel de endeudamiento es mayor a los años anteriores siendo este, un factor para que el comportamiento de pago de los estudiantes o padres frente a sus obligaciones crediticias se vuelva irregular.

La cartera de créditos educativos es el indicador más importante en las instituciones financieras que estamos analizando, posee una cartera en Créditos educativos con morosidad del 5% que ha crecido de acuerdo con la proyección adquirida por la Institución que anterior a ello fue manejada con el 2% para el año 2019 (GlobalRatings, 2020). En virtud de lo antes mencionado, es preciso establecer las causas por las que este indicador se ha incrementado, tanto de manera directa como indirecta.

Para ello, este artículo pretende determinar la relación que existe entre el crédito educativo y la educación financiera en los estudiantes universitarios de la ciudad de Azogues - Ecuador. Para identificar indicadores que permitan mejorar la colocación de dichos créditos.

Hablar del concepto de educación económica es muy importante para la economía de los países y el nivel de vida de cada persona. Es un proceso continuo a través del cual las personas pueden adquirir conocimientos y habilidades en el sector financiero para desarrollar comportamientos y actitudes más responsables y eficaces, encaminados a comprender mejor los productos, servicios y los riesgos asociados a los mismos. Tomar decisiones inteligentes y tener un futuro mejor analizando cómo utilizan su dinero y activos para satisfacer sus necesidades actuales y futuras (Valenzuela et al., 2022).

Al mismo tiempo, la evidencia empírica confirma que incrementar la educación económica en Países requiere de la cooperación de entidades del sector público y privado, permitiendo que empresas privadas participen en la promoción de talleres y programas de acceso público para cualquier segmento. De hecho, las propias instituciones financieras deben relacionar a los usuarios potenciales con los productos financieros especialmente los créditos educativos y sus aplicaciones correctas. Para lograr una educación económica superior, las personas necesitan conocer el impacto de sus decisiones en su bienestar económico y social (Mungaray et al., 2021).

Una de las tareas más importantes en la necesaria construcción de una sociedad democrática e inclusiva es el aumento continuo de la igualdad social en términos de oportunidades (y logros) educativos, especialmente en niveles superiores para estudiantes de niveles socioeconómicos más bajos que tradicionalmente han estudiado. Están excluidos de este nivel de educación debido a una combinación de dos factores: a) la falta de plazas en las instituciones públicas debido a la alta demanda y la consiguiente competencia severa por esas pocas plazas, y b) la imposibilidad de pagar las tasas de matrícula. Considerando el alto y creciente valor de la educación superior en la distribución del ingreso, el poder y el estatus en la sociedad actual, las políticas y estrategias que aumentan y mejoran la igualdad social de oportunidades educativas son una contribución clave para la construcción de la democracia y la inclusión social. Sin este tipo de política, la desigualdad social y la reproducción del poder y privilegio existente sería aún mayor, un aumento que deslegitima el orden social al privilegiar los factores hereditarios-culturales, sociales, económicos, etc. Inversiones individuales en estratificación social y ocupacional. Estas oportunidades pueden expandirse y democratizarse aumentando los gastos públicos para nuevas instituciones, cuotas y programas; en respuesta al rápido crecimiento de la demanda, principalmente en sectores de bajos ingresos con altas expectativas de acceso a la educación superior; o una mayor participación del gasto privado en el financiamiento de las instituciones. El préstamo educativo es una de estas formas más avanzadas de privatización. El Banco Mundial apoya este enfoque argumentando que el Estado no es capaz de ampliar el alcance de la educación (Gómez & Celis, 2009).

Las instituciones financieras públicas como las privadas se crean para el desarrollo económico, estableciendo oportunidades de crecimiento a través del financiamiento y la inversión. Los beneficiarios son las instituciones y sus clientes, sin embargo, las tasas de interés están normalizadas por las autoridades reguladoras nacionales como el Banco Central.

Dentro del conjunto de tipos de crédito según Valiente (2019), determina los siguientes:

Crédito Empresarial, se enfoca en financiar las actividades de producción o comercialización de grandes empresas.

Crédito PYMES, se otorga a las pequeñas y medianas empresas para sus diversas actividades.

Crédito educativo, tienen acceso a personas naturales o jurídicas, que justifican su pago vendiendo los productos obtenidos por su empresa, con financiamiento de pequeña escala.

Crédito hipotecario, se enfoca en personas naturales para adquirir bienes inmuebles como terrenos, casa o construcción para mejorarlos.

Crédito educativo, destinado al pago de matrículas y colegiaturas en Instituciones de Educación Inicial, Media y Superior.

Crédito de consumo, se conceden a personas físicas o para financiar bienes de consumo o pagar servicios cuya fuente son los rendimientos de la actividad económica.

Es así como, el crecimiento económico dirigido a los negocios se maneja bajo un sistema denominado microfinanzas. Las mismas que, están enfocadas principalmente a la generación de una mayor oferta de productos y servicios frente a los cambios generados por el aumento de la demanda, siendo de manera contraria al modelo de microfinanzas se convertiría en la restricción de la demanda (Bateman, 2013). El crédito educativo forma parte de las microfinanzas, originalmente se creó como una alternativa de la banca conservadora, ya que los padres de familia o los mismos estudiantes universitarios mantenían una escasa economía y educación, con una difícil probabilidad de acceso a créditos bancarios (Garzón et al., 2021). De esta forma, el crédito educativo es una alternativa mucho más factible para el financiamiento de los estudios universitarios, para su crecimiento y desarrollo.

Tal producto está dirigido al sector económico con mayor riesgo en el mercado que son los microempresarios, ya que por varios factores pueden desaparecer con gran rapidez. Además, maneja una estructura empírica en los siguientes sentidos como son: el estudio de campo con técnicas de estadísticas descriptivas y la segunda parte con relaciones variables con un análisis estadístico de correlaciones (Benito, 2009).

Desde este punto de vista, los tipos de crédito educativo son:

Crédito educativo minorista. - operaciones de crédito cuyo monto por operación y saldo adeudado en créditos educativos a la institución financiera sea menor o igual a USD 3.000, otorgadas a padres de familia o estudiantes que registran un nivel de ingresos inferior a USD 20.000.

Crédito educativo de acumulación simple. - operaciones de crédito, cuyo monto por operación y saldo adeudado en créditos educativos a la institución financiera sea superior a USD 3.000 y hasta USD 10.000, otorgadas principalmente a padres de familia o estudiantes que tienen ingresos anuales inferiores a USD 30.000, a trabajadores por cuenta propia, o a un grupo de prestatarios con garantía solidaria. Cuando el saldo adeudado en créditos educativos supere los USD 3.000, pero, no supere los USD 10.000, aunque el monto de la operación sea menor o igual a USD 3.000, la operación pertenecerá al segmento de crédito educativo de acumulación simple.

Crédito educativo de acumulación ampliada. - operaciones de crédito superiores a USD 10.000 otorgadas a padres de familia o estudiantes y que registran un nivel de ingresos anuales inferior a USD 40.000, a trabajadores por cuenta propia, o un grupo de prestatarios con garantía solidaria. Cuando el saldo adeudado en créditos educativos con la institución financiera supere los USD 10.000 indiferentemente del monto, la operación pertenecerá al segmento de crédito educativo de acumulación ampliada (Banco Central del Ecuador, 2012).

Por supuesto que este fenómeno debe tener un respaldo para la institución financiera, por tal motivo se generaron las garantías, las cuales podemos definir como, el respaldo que mantiene un cliente frente a una obligación económica frente a una Institución financiera.

Para ello existen varios tipos, tales como; garantías quirografarias, los mismos que involucran a terceras personas como responsables del compromiso que tiene el deudor con la Institución Financiera; garantías prendarias, son aquellas que involucran un bien mueble como respaldo del Crédito a financiar, siendo que por faltar a su obligación con el ente acreedor, serán cubiertos los valores pendientes con dicho bien, garantías hipotecarias, el respaldo será un bien inmueble el cual de la misma forma que por su incumplimiento pasará a formar parte del pago de la deuda para con la Institución Financiera (Mavilla, 2004).

En el mismo sentido, Ecuador fortaleció su norma de calificación de activos, reduciendo brechas significativas en cuanto a determinación de provisiones se refiere, e inicia un proceso de reconocimiento de garantías como mitigantes de riesgo, así como el establecimiento, de provisiones anticíclicas, que, si bien no tendrán todo el impacto, sienta las bases para mejorar la capacidad de las instituciones de hacer frente a situaciones de estrés. En términos del proceso de supervisión, Ecuador ha venido fortaleciendo el mismo en los últimos años, tanto a escala de supervisión como en los procesos de resolución bancaria y la creación de la red de seguridad financiera (Acurio, 2015).

Es decir que, se debe mantener una jefatura la cual permita el control y seguimiento para el cumplimiento de los estándares necesarios para la correcta colocación de operaciones crediticias y cubrir deficiencias al momento de analizar los vencimientos de créditos.

Si bien es cierto, el endeudamiento crediticio se basa no solo en los elementos externos, también como ámbito personal, el cliente puede mantener una baja responsabilidad a pesar de sus condiciones económicas. Por lo tanto, es necesario un análisis personalizado de los asesores ante sus clientes con diferentes herramientas que permiten una información más amplia de la relación directa con las instituciones financieras, con esto, podemos adelantarnos a las irregularidades que involucra la mala colocación de un crédito educativo a un padre de familia o estudiante universitario. En las Instituciones Financieras el mayor riesgo de endeudamiento es la variable irregular del comportamiento de pago de los clientes, ya que, con sus diferentes características, no permiten un control exacto de las operaciones vencidas (Alcívar & Bravo, 2020).

También, para su análisis se utilizan las C´s de crédito:

Carácter; se analiza al sujeto de crédito y el cumplimiento de sus obligaciones, la responsabilidad ante la deuda.

Capacidad de pago; se analiza el nivel económico del cliente, evaluando los balances financieros y determinando que su flujo de efectivo cubra la operación con el banco.

Capital; hace referencia al patrimonio de cliente, siendo bienes muebles o inmuebles, que determine la solvencia del deudor.

Colateral; se dice a las garantías para la operación siendo reales, quirografarias o personales.

Condición hace referencia a su entorno, ya sea económico, político, social o tecnológico en la cual se desenvuelve el cliente.

Crítica; es el análisis que realiza al asesor frente al perfil de riesgo del cliente (Proaño, 2016).

Materiales y métodos

La presente investigación se basó en un diseño no experimental, ya que no se manipuló las variables, sino que se estudiaron los fenómenos actuales para luego analizarlos y explicarlos. Es decir, se analizó las respuestas de los padres de familia o estudiantes universitarios, para determinar las causas, factores e índices por los cuales aumenta el riesgo en la cartera vencida por falta de educación financiera.

En consecuencia, se desarrolló con un enfoque cuantitativo, especialmente a través de la medición estadística de los datos obtenidos de una forma objetiva. Dentro de la aplicación de instrumentos se prefirió interrogantes (cerradas) cuantitativas (Bonilla et al., 2013). Ya que, los datos cuantitativos son más reales al momento de tabular y eliminar la subjetividad al presentar resultados.

Se utilizó el método descriptivo-explicativo, que se encarga de puntualizar las características de la población que se está estudiando (Guevara et al., 2020).

En cuanto a la muestra, Se eligieron a los encuestados tomando el 20% del universo, ya que, corresponden a un riesgo superior a los 10 mil dólares, siendo la muestra de 60 encuestados. De la misma forma, se consideró a clientes internos de instituciones financieras, tomando el 100% del universo que son 11 encuestados. Ambos, aportan directamente con las variables investigadas respecto a la incidencia de la educación financiera y el crédito educativo.

En cuanto a la técnica para la recolección de información, se empleó encuestas que permiten explorar diversas realidades que hacen a la subjetividad y al mismo tiempo obtener esa información de un número considerable de personas (Grasso, 2016). De este modo, encontrar varios comentarios y opiniones que debemos analizar. En cuanto a los instrumentos, se creó un cuestionario con preguntas cerradas, por medio de formularios de Google. Encontrando factores problemáticos que afectan a la institución que otorga el crédito educativo en el incremento del porcentaje en la cartera vencida, con la finalidad de obtener indicadores útiles que reduzcan el índice de mora.

Resultados y discusión

En la investigación realizada por encuestas, se analizan variables internas (personal de la entidad financiera) y externas (padres de familia y estudiantes universitarios).

De esta forma, se presentan los resultados de la investigación:

Tabla 1 - Vencimiento crediticio según la edad.

| Rango de edad | Clientes externos | Clientes internos |

|---|---|---|

| 18-35 | 48,6% | 63,6% |

| 36-50 | 45,7% | 9,1% |

| 51-60 | 5,7% | 27,3% |

La tabla 1 muestra una comparación entre los resultados obtenidos de clientes externos e internos.

De acuerdo con la información obtenida y presentada en la Tabla 1, podemos determinar que tanto clientes internos como externos confirman que los créditos vencidos que mantienen alto índice de mora se encuentran un rango de edad entre los 22 a 35 años, con un rango de 48,6% quienes tienen un comportamiento de pago irregular en sus operaciones.

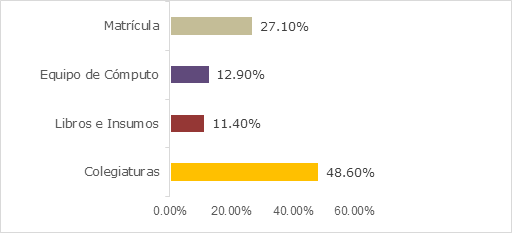

En cuanto al análisis de la Figura 1, el motivo al cual accedieron al crédito se puede determinar según los resultados, la mayor parte de operaciones otorgadas fueron para cubrir sus créditos educativos de colegiaturas, los mismos que están determinadas por el 48,6% de información obtenida con base a los encuestados, mientras que el 27,10% fue enfocado solamente al pago de matrícula, y el 12,90% está dirigido a compra de equipos de cómputo, en cuanto al 11,40% fue destinado a libros e insumos necesarios para el desarrollo de su carrera universitaria, por lo tanto, se puede determinar que los créditos otorgados no fueron destinados exclusivamente al pago de matrícula y colegiatura, lo que aumenta la probabilidad de riesgo en el vencimiento de mora.

La figura 1 representa datos adaptados por la investigación en base a encuestas.

Tabla 2 - Proceso de colocación de créditos.

| Clientes externos | Clientes internos | |

|---|---|---|

| Eficiente | 80% | 90,9% |

| Deficiente | 20% | 9,1% |

En la Tabla 2, podemos comparar cuanta acogida y aceptación mantienen tanto en los clientes externos como en los clientes internos, basándonos en el otorgamiento de los créditos y los procesos para obtener los créditos, como se puede observar se encuentra tanto en un 80% y un 90,9% los que indican que las técnicas son eficientes y prefieren que se mantenga la misma sistemática en cuanto al otorgamiento de las operaciones crediticias, mientras que simplemente el 20% y el 9,1% respectivamente no están de acuerdo con estos procesos y piden que se mejoren los mismos para una mayor eficacia en las gestiones de colocación.

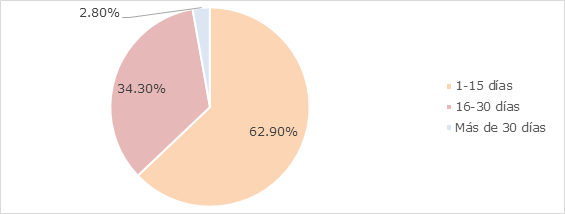

Como podemos observar en la Figura 2, dentro del rango de 1 a 15 días de vencimiento de crédito existe un porcentaje de 62,9% los mismos que podemos indicar que se puede mejorar los compromisos de pago y reducir esta variable. Ya que se puede determinar con mayor facilidad la falta de pago o la responsabilidad en sus operaciones, en cuanto al rango de 16 a 30 días vencidos mantiene un porcentaje de 34,3% de vencimientos en sus créditos, los mismos que afectan ampliamente al índice de cartera vencida, por cuanto repercuten a un reporte a la central de riesgo y por ende a una afectación directa en los score de crédito, mientras que al rango de mayor a los 30 días existe el 2,9% el mismo que maneja el departamento de riesgos para los debidos procesos legales.

Como podemos observar en la Figura 3, el 87,1% de los clientes encuestados reconocen haber recibido asesoría antes de obtener su crédito, es decir, se explica las pautas necesarias en cuanto a las responsabilidades y las obligaciones que mantienen con la institución financiera ya sea las fechas de pago o el período de la operación vigente, mientras que el 12,9% de clientes indican en ningún momento haber sido asesorados de los créditos obtenidos, pero esta respuesta se vuelve controversial. Puesto que son los clientes quienes firman los documentos para desembolsarse la operación, por lo tanto, aceptan todos los términos y condiciones inscritos en los contratos.

Fig. 3 - Educación financiera respecto al manejo del crédito y consecuencias de no cancelarlo a tiempo.

Los valores expresados corresponden si los usuarios encuestados recibieron educación financiera del manejo de su crédito.

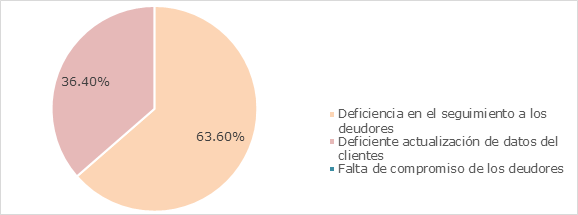

Uno de los criterios más importantes son los que están facilitados por los clientes internos, quienes viven día a día las consecuencias de la colocación de las operaciones de crédito educativo, tal como podemos observar en la figura 4, quienes afirman en un 63,6% de los encuestados que existe una deficiencia en el seguimiento a los clientes vencidos, por lo tanto, se debe buscar estrategias más eficientes para la recuperación de estas operaciones. Mientras que el 36,4% de encuestados indican que se trata simplemente de una falta de compromiso de los deudores que pueden tener variados motivos por el cual no cancela oportunamente sus valores vencidos, siendo el principal la falta de educación financiera.

Las cantidades reflejadas corresponden a los criterios de clientes internos.

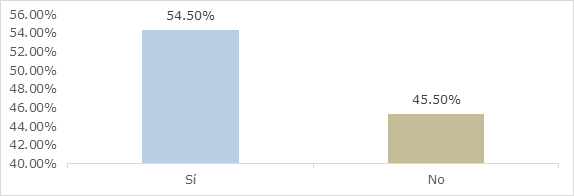

Continuando con los clientes internos podemos observar en la Figura 5, acerca del sobrendeudamiento del cliente los cuales indican en un 45,50% que no se sobrendeuda al cliente, ya que por políticas internas de las instituciones no permite sobrepasar su límite máximo de endeudamiento de acuerdo a su actividad económica, esto se determina con base en su capacidad de pago y a su patrimonio con el cual tanto el cliente como la institución garantiza la operación para una mayor confianza en el compromiso de pago de los clientes, de la misma manera existe un 54,50 % de encuestados que afirman que se sobrendeuda al cliente indicando que no siempre los asesores de crédito determinan correctamente la capacidad de pago del cliente y siendo el motivo por el cual llegan al vencimiento de sus operaciones.

Los porcentajes corresponden a perspectivas de clientes internos con la premisa de si se endeuda o no al cliente.

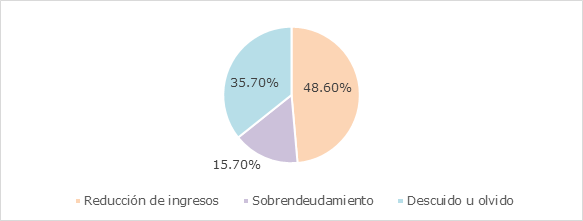

De acuerdo a la Figura 6, especifica con base en los usuarios encuestados que, el 48,6% señala que su incumplimiento con el pago se debe a la reducción de sus ingresos debido a las consecuencias de la Pandemia, mientras que existe un 35,7% de clientes que aseguran que simplemente se debe a un descuido u olvido de la obligación con el banco, pero también el 15,7% de encuestados indican que se debe a un sobrendeudamiento por la gran cantidad de operaciones mantenidas ya sea en la misma institución o en diferentes financieras, por lo tanto, es necesario un seguimiento exhaustivo para recuperar este rango a favor de la institución financiera y mejorar el porcentaje de la cartera vencida, que bien se podría resolver con una adecuada educación financiera del crédito.

Las cantidades reflejadas corresponden al número de usuarios encuestados.

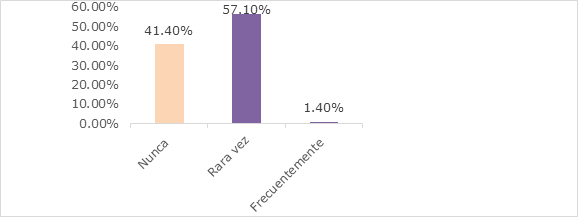

Según lo observado en la Figura 7, se puede determinar que, de acuerdo con los clientes encuestados, existe una falta de educación financiera por parte de la institución financiera que representa un 57,1% de usuarios que indican que rara vez la reciben, mientras que el 41,4% menciona que nunca se les ha educado financieramente, claramente podemos visualizar la falta de seguimiento y la pronta recuperación de cartera vencida.

Los valores detallados en el gráfico corresponden a los criterios de clientes externos.

Tabla 3 - Mecanismo más favorable para educar financieramente a los estudiantes universitarios sobre el manejo de créditos educativos.

| Clientes externos | ||

|---|---|---|

| Taller o Seminario presencial | 45,70% | |

| Presentación multimedia enviada por correo electrónico | 35,70% | |

| Mensajes de texto | 18,60% | |

| Todas | 100,00% |

Según la presente información planteada en la Tabla 3, se ha determinado como mecanismo de manejo adecuado del crédito y como forma de pronta recuperación de las operaciones vencidas, del cual el 45,70% de los clientes internos están de acuerdo que sea a través de talleres o seminarios presenciales, lo que generaría una adecuada educación financiera. Por otra parte, el 35,70% creen que con la elaboración de una presentación multimedia que contenga información que les permita educarse financieramente.

Conclusiones

En base al análisis obtenido en la investigación podemos concluir que existe mucha relación entre la educación financiera y la falta de cumplimiento de los créditos educativos, por lo tanto, es necesario encontrar ciertas estrategias que permitan la recuperación oportuna y reduzca el riesgo.

A continuación, se detallan hallazgos relevantes que se deben considerar antes durante y después de la asignación de créditos educativos:

Destino del crédito: Es necesario la verificación de la finalidad del crédito, ya que en el segmento el dinero se debe utilizar para el fin que es la educación universitaria.

Falta de compromiso: Los padres de familia y estudiantes, según sea el caso pactan una fecha con la institución financiera para sus pagos, la cual no es respetada por parte del deudor, haciendo que su comportamiento de pago sea irregular producto de que no existen procesos de educación financiera.

Reducción de ingresos: Es un factor común después de la Pandemia, ya que, existen varias causas en el entorno, por tal motivo se debe tomar en cuenta el sobreendeudamiento antes de colocar el crédito. Esto se puede evitar con la educación financiera dirigida a los universitarios o sus padres, que solicitan los créditos educativos.

Alternativas para reducir el vencimiento de cartera: como estrategia fundamental se puede considerar meses de gracia para clientes vencidos, mientras se realiza procesos de educación financiera que resuelvan los problemas antes mencionados.