Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la actualidad, las empresas son cada vez más exigentes en cuanto a la toma de decisiones; los principios y procedimientos contables se utilizan como base para desarrollar políticas que permitan a la administración obtener información veraz, precisa y oportuna basada en sus estados financieros.

A pesar de ello, un estudio realizado por Amasifuen (2019), en una Asociación Educativa Nor Oriental, concluye que, en relación con la aplicación de las Normas Internacionales de Información Financiera y Normas Internacionales de Contabilidad, existe un desconocimiento generalizado por parte de los asistentes financieros, por lo que su aplicación es nula en la entidad.

Con respecto a la aplicación de los principios de contabilidad generalmente aceptados, la mayoría de las personas estarían de acuerdo en que su uso se basa en una revisión externa de los estados financieros que proporciona una representación fiel de los hechos. Sin embargo, se recomienda llevar a cabo una auditoría externa con la finalidad de determinar si la información financiera es o no razonable.

El control de activos tangibles es de gran importancia para evitar pérdidas económicas en las empresas, por lo que identificar las deficiencias en estas cuentas contables es fundamental (Hernández et al., 2021).

La valoración de activos podría representar, dada su trascendencia para los beneficiarios de la información financiera, una de las problemáticas que debe gozar de mayor atención, por ello, exige la puesta en marcha de medidas que faciliten su transición al nuevo marco de información financiera y a la transformación de la enseñanza en este nuevo marco.

Dentro de los grupos empresariales con mayor impacto económico en el Ecuador, está el Grupo Ortiz, una organización con más de sesenta años de experiencia dedicada a la comercialización de una amplia gama de productos en áreas como textiles, maquinaria, plásticos, calzado, licores, acabados de construcciones entre otras. Cuentan además con múltiples centros de distribución a nivel nacional.

Una de las empresas dirigidas por este grupo familiar es Hormigones del Azuay, que se especializa en la fabricación de elementos prefabricados para obras de construcción o de ingeniería civil de hormigón.

El rápido crecimiento empresarial ha hecho que la compañía no maneje un adecuado control de sus activos fijos, provocando una irregularidad en los valores presentados en sus libros contables.

El principal objetivo de la investigación es contribuir metodológicamente al proceso educativo de las NIIF y al tratamiento de los elementos de propiedad, planta y equipo con base en la NIC 16, en la Empresa Hormigones del Azuay. Los objetivos específicos se definieron con base en las dimensiones de estudio, de la siguiente manera: 1) fundamentar teóricamente la trascendencia de la razonabilidad en los estados financieros y los métodos de valoración de la propiedad, planta y equipo, considerando la normativa contable internacional y la normativa tributaria vigente en el Ecuador, así como las prácticas de formación en estos temas; 2) examinar a detenimiento la cuenta de propiedad, planta y equipo y sus principales hallazgos; 3) proponer una metodología para el tratamiento de los elementos de PPE, bajo el contexto de la NIC 16.

AL finalizar la investigación será de mucha importancia responder a las hipótesis planteadas: 1) Hi: La formación en NIIF y de manera particular del tratamiento de propiedad, planta y equipo en la Empresa Hormigones del Azuay, con base en la NIC 16, permitirán lograr la razonabilidad de los estados financieros; 2) Ho: La formación en NIIF y de manera particular del tratamiento de propiedad, planta y equipo en la Empresa Hormigones del Azuay, con base en la NIC 16, no permitirán lograr la razonabilidad de los estados financieros; esto con base a los resultados obtenidos.

Una de las herramientas con mayor importancia en cuanto a la toma de decisiones son los estados financieros, por lo que mantener una información razonable y fidedigna, basada en normas y principios contables, es fundamental para cualquier empresa. La relevancia de este estudio radica en los beneficios que pueden obtener los directivos y altos mandos empresariales de que la información financiera con la que cuentan sea el reflejo fiel de lo que sucede en la entidad. Para tal efecto, se plantea diseñar una metodología para el tratamiento de los elementos de propiedad, planta y equipo con base en el marco de las Normas Internacionales de Información Financiera, que incluya un plan de formación para el personal de la empresa.

Las Normas Internacionales de Contabilidad (NIC) son un conjunto de lineamientos que definen la información que debe revelarse en los estados financieros de una entidad y como se debe realizar el registro para su análisis.

El 29 de junio de 1973 se formó el Comité de Normas Internacionales de Contabilidad (IASC), como resultado de acuerdos con organizaciones profesionales de varios países como, México, Canadá, Estados Unidos, Japón, Australia, Irlanda, Alemania, Países Bajos, Inglaterra y Londres. Se puede decir que las NIC fueron muy populares porque se adaptan fácilmente a las necesidades de cada país, sin afectar los programas que se utilizan en la actualidad (Burgos, 2007).

Después de casi 25 años de desarrollo, en 1997 el IASC concluyó que, para continuar cumpliendo su rol de manera efectiva, es necesario desarrollar prácticas y estándares contables de alta calidad. Se cree que para este propósito es necesario cambiar su estructura. A finales de 1997, el IASC creó un grupo de trabajo para revisar su estructura y estrategia y, en diciembre de 1998 publicó su informe como documento de debate.

En respuesta a una solicitud de comentarios, el equipo de trabajo emitió sus recomendaciones finales en noviembre del noventa y nueve. Tiempo después, los fideicomisarios de IASC completaron su revisión y adopción de una serie de enmiendas a la constitución que entró en vigencia desde el 1 de julio de 2005.

El Consejo de Normas Internacionales de Contabilidad aprobó la NIC 16 propiedades, planta y equipo en el 2001, emitida originalmente por el comité de normas internacionales de contabilidad en 1993. Acto seguido, en diciembre de 2003, el Consejo emitió la NIC 16 como parte de sus proyectos técnicos iniciales (International Accounting Standards Board, 2019).

El propósito de esta norma es prescribir el tratamiento contable de propiedades, planta y equipo, de manera que los usuarios de los estados financieros puedan obtener información sobre las inversiones y cambios que se han realizado en la entidad. Los temas que generan dificultad al momento del reconocimiento contable incluyen a la contabilización, la determinación de su importe en libros y los cargos por depreciación y deterioro al reconocer los mismos.

Las propiedades, planta y equipo son activos tangibles propiedad de una empresa que se utilizan en la producción o suministro de bienes y servicios, que se arriendan a terceros o con fines administrativos y que se esperan utilizar en diferentes periodos contables. Un elemento de propiedad, planta y equipo se reconoce como activo cuando los beneficios económicos futuros y el costo del activo puede determinarse con fiabilidad (Ibídem).

Entre otros aspectos, se debe destacar que las normas internacionales han definido reglas para la presentación, evaluación y revelación de los hechos económicos reflejados en los estados financieros de todas las organizaciones, las cuales se ven en la obligación de revelar información financiera razonable, haciéndola comparable en el tiempo y como punto más importante que sea capaz de interferir en tiempo pasado, presente y futuro en las decisiones de la alta dirección.

Las normas emitidas por el International Accounting Standards Board se caracterizan por tener más principios que reglamentaciones. En este sentido, enseñar las reglas internacionales es más efectivo si el proceso de formación se basa en conceptos que la sostienen. Tanto es así que, el International Accounting Standards Board está desarrollando nuevo material educativo sustentado en conceptos, la cual trata de seguir una ruta lógica para que, desde el análisis de los resultados económicos y financieros de posibles transacciones y eventos, se logren identificar los conceptos operativos en el marco de los estándares internacionales de contabilidad.

Al respecto, El Consejo Técnico de la Contaduría Pública de Colombia, ha establecido un marco metodológico, sustentado en un conjunto de métodos de enseñanza-aprendizaje y evaluación, dirigido a la enseñanza de las NIIF. La propuesta brinda orientaciones pedagógicas para la enseñanza de las NIIF, sustentadas en tres etapas que de manera progresiva profundizan en el dominio de los conceptos.

La primera etapa consiste en entrenar a los profesionales en los conceptos y la relación de estos con los estándares internacionales de contabilidad. La segunda se centra en el aprendizaje de los conceptos a partir de la resolución de casos contenidos en la normativa.

La tercera sitúa a la persona que aprende en situaciones complejas y reales para que identifique en esencia las transacciones involucradas y plantee las posibles soluciones, aun en casos no previstos en la norma.

Al centrarse esta propuesta en el proceso educativo de información financiera, requiere que los participantes conozcan y dominen la técnica contable, para que comprendan el contexto financiero de las transacciones y gradualmente adquieran las competencias para el manejo de las NIIF y de operaciones financieras más complejas (Silva & Chapis, 2015; Mendoza, et al., 2017).

A tal efecto, el marco metodológico propuesto busca formar profesionales competentes, entendiéndose como competencia, la capacidad para desarrollar un trabajo a un nivel definido. En consecuencia, la competencia integra los conocimientos, habilidades, valores y actitudes éticas de los profesionales.

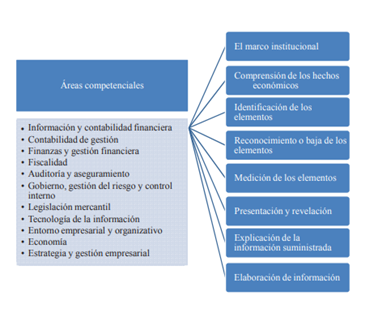

Las competencias que deben desarrollar los participantes para el aprendizaje de las NIIF se encuentran recogidas en la figura 1.

Nota: las competencias fueron establecidas por el Consejo Técnico de la Contaduría Pública de Colombia (2018)

Nota: las competencias fueron establecidas por el Consejo Técnico de la Contaduría Pública de Colombia (2018)Fig. 1 - Competencias técnicas a desarrollar para el aprendizaje de las NIIF.

Análisis integral de la propiedad, planta y equipo (NIC 16) y su incidencia en los estados financieros

Se considera propiedad, planta y equipo al conjunto de bienes de cualquier naturaleza, ya sean intangibles o tangibles, siempre que se destinen a una actividad económica o la producción de bienes o servicios, según la actividad empresarial. Antes solo se podían registrar a su costo histórico, no obstante, con la llegada de las NIIF ahora se puede medir a su valor razonable, que es el valor real al que se puede vender en el mercado, con la estimación previa de un experto.

La NIC 16 de acuerdo con la International Accounting Standards Board (2019), aborda aspectos sobre la gestión contable de los elementos de PPE y detalla el tratamiento correcto que debe reflejarse en los estados financieros para que de esta manera los usuarios de dicha información estén al tanto de los activos fijos y los beneficios que traen consigo en un determinado ciclo económico. Además, describen de forma detallada el proceso contable, la determinación del valor en libros, la depreciación, amortización, deterioros a registrar y así conocer la verdadera inversión en el patrimonio de la empresa.

Otro aspecto a considerar es que, cualquier empresa, sin importar la actividad que desarrolle, necesita un control total sobre sus activos, más aún cuando se trata de bienes que, por sus características particulares, representan una importante inversión en la organización.

La creación de mecanismos de control permite al administrador verificar la disponibilidad real de activos fijos, revisar los documentos contables en el momento requerido, con la garantía de que todo está en orden, lo que requiere codificación de los activos fijos, controlar directamente su entrada y salida, realizar el mantenimiento del mobiliario e inmuebles y realizar periódicamente un inventario de propiedad, planta y equipo (Placencia et al., 2019).

Reconocimiento de propiedad, planta y equipo

El principio de este enfoque es que una entidad reconoce todos los costos de propiedad, planta y equipo a medida que se incurre, tanto de manera inicial como posterior, considerando que existan beneficios económicos futuros y que esos costos puedan medirse con fiabilidad.

Medición inicial

La característica principal de la identificación de los elementos de PPE, es tener sensatez al momento de establecer criterios y clasificarlos de modo que se puedan derivar beneficios monetarios de ellos.

Además, un activo fijo debe contar con características adicionales como el costo del mismo, el cual se cuantifica con eficacia al momento de la adquisición, teniendo en cuenta todos los derechos de importación e impuestos no reembolsables. Por otra parte, es necesario estimar los costos monetarios que implica colocar el bien en una ubicación adecuada para su operación, así como los costos en que finalmente se incurre para modificar o mantener los elementos del activo (Ortiz et al., 2019)

Medición posterior

En el reconocimiento posterior, la entidad podrá elegir, entre otras, las siguientes opciones para realizar el registro de la información de propiedad, planta y equipo:

Modelo del costo: es el costo, menos de la depreciación acumulada y pérdidas acumuladas por deterioro del valor.

Modelo de revaluación: el valor razonable es el monto de revaluación menos la depreciación acumulada y las pérdidas por deterioro.

El valor razonable se determina utilizando una valoración de mercado realizada por un perito especializado y cuando no hay indicación del valor de mercado, el valor razonable se puede estimar utilizando métodos que tienen en cuenta los ingresos del mismo o su costo de reposición una vez aplicada la debida depreciación.

Modelo de revaluación de PPE

La revaluación de propiedad, planta y equipo es una técnica contable que las empresas pueden usar para mostrar la realidad financiera de los números reflejados en los estados financieros, incluso si eso se traduce en pagar más impuestos en el Ecuador (Gautherot & Pazmiño, 2021).

Este modelo se presenta como una opción de medición del valor razonable cuando están involucradas las realidades financieras y la solvencia de una empresa, y señala que no es un método comúnmente utilizado para medir el valor de la empresa. (Hernández & Nuñez, 2020).

Después del reconocimiento de los activos de propiedad, planta y equipo cuyo valor razonable puede determinarse con fiabilidad, se miden al costo revaluado, que incluye el valor razonable revaluado después de tener en cuenta la depreciación acumulada y tener las pérdidas por deterioro incurridas a la fecha.

Cuando el valor en libros de un activo aumenta, este se reconoce de forma directa en otros resultados integrales y se acumula en el patrimonio en el rubro de superávit de revaluación. Por otro lado, si el monto disminuye, esta rebaja se reconocerá en el cierre del periodo en la medida en que exista saldo acreedor en el superávit de revaluación, en relación con ese activo.

Los activos se valoran de manera fiable acorde con su valor revaluado, basándose en su valor razonable, restándole la depreciación acumulada, sus pérdidas del deterioro y revaluaciones, acto seguido se toma el valor de dicho periodo; las frecuencias de estas revaluaciones, las cuales se basarán en los cambios en el valor razonable, y si difieren se realizará una nueva revaluación. Lo recomendable, según los autores, es realizar este proceso cada tres a cinco años (International Accounting Standards Board, 2019).

La depreciación en los elementos de PPE

La depreciación o recuperación de capital es la disminución periódica que sufren los activos propiedad de una compañía. Los métodos de depreciación se basan en reglas legalmente reconocidas, que no reflejan necesariamente el cómo se efectuó el uso de un activo durante su posesión (Tapia et al., 2022).

La base de depreciación de cada elemento de propiedad, planta y equipo debe distribuirse de manera sistemática a los años de su vida útil. La metodología de depreciación a utilizar deberá reflejar el patrón en el que la entidad consume los beneficios incorporados en el activo. A menos que los cargos por depreciación se incluyan como un componente del importe en libros de otro activo, estos deberán ser reconocidos como gasto en cada periodo.

La empresa en busca del patrón que mejor refleje sus beneficios económicos futuros que se incorporan al activo, deberá seleccionar el método de depreciación, mismo que se debe aplicar de manera idéntica en todos los periodos, a menos que se genera un cambio en los patrones antes mencionados.

Entre los métodos de depreciación existentes en la literatura, se encuentran los establecidos por la NIC 16 (ver Tabla 1), estos se aplican de manera distinta, sin embargo, al final el resultado de depreciación a lo largo de la vida útil del activo será el mismo.

Tabla 1 - Métodos de depreciación.

| Lineal | Decreciente | Unidades de producción |

|---|---|---|

| Conlleva una depreciación invariable, siempre que el valor residual no cambie | La depreciación irá disminuyendo a lo largo de la vida útil del bien | La depreciación se basa conforme la utilización del activo |

Nota. Adaptado de International Accounting Standards Board (2019).

La depreciación lineal es el método más sencillo y utilizado, este incurre en un gasto invariable a lo largo de la vida útil del activo, siempre que su valor residual permanezca constante. Este permite distribuir la depreciación de cada periodo entre los años de vida útil del activo. Por otra parte, el método de depreciación decreciente dará como resultado un compromiso que se irá disminuyendo en función al saldo, durante su vida útil y, por último, el método de unidades de producción genera un cargo que se basa en la utilización o producción esperada.

Se puede hablar de valor residual cuando el activo está por cumplir su vida útil por sus condiciones de uso y la empresa se encuentra dispuesta a recibir algún tipo de contraprestación, este se verificará al final de cada periodo.

Le corresponde a la empresa elegir el método que mejor refleje el patrón esperado en relación con los beneficios económicos contenidos en el activo. Este se aplicará de manera constante en todos los periodos, mientras no cambie la estructura de consumos esperados (International Accounting Standards Board, 2019).

Deterioro del valor

Pérdida por deterioro de valor es el exceso por el cual la cuantía en libros de un bien o unidad generadora de efectivo sobrepasa su importe recuperable. Se entiende también como el valor que se reconoce del activo luego de restar la depreciación acumulada y las pérdidas por deterioro.

Ortiz Echeverri et al. (2016), mencionan que en la NIC 36, cuando existe una pérdida por deterioro en los activos, se exige la contabilización, la cual se refleja cuando el valor en libros excede su valor recuperable. Una vez identificados los indicios de deterioro por parte la entidad, se deben realizar pruebas de deterioro para determinar los elementos que constituyen el monto recuperable, el cual se obtiene del mayor valor entre el valor razonable, menos costo de ventas y el valor de uso. Si como resultado se obtiene un importe recuperable menor al importe en libros, la empresa tendrá que reconocer una pérdida por deterioro de los bienes evaluados.

Las entidades ejecutarán las correcciones necesarias al finalizar el periodo contable, siempre que exista sospecha de que el importe en libros del bien no será redimible, entre las evidencias del deterioro están el resultado de uno o más sucesos que ocurrieron después del reconocimiento inicial de un activo o el impacto negativo en los flujos de efectivo estimados.

De acuerdo con la NIC 36, el desgaste de los activos intangibles con vida útil indefinida, como los activos que aún no están listos para su uso, deben revisarse al menos una vez al año y comparar su valor en libros con su monto recuperable.

Reflexiones sobre el criterio de razonabilidad desde la perspectiva de los estados financieros

La solidez en los estados financieros es el grado de certeza que se puede obtener de la información contable de una determinada empresa. Esta credibilidad se logra cuando la información financiera se prepara y presenta de acuerdo con la correcta aplicación de las Normas Internacionales de Información Financiera establecidas por los organismos pertinentes. (Tejada, 2019).

Para obtener una adecuada información financiera, es importante que en la contabilidad se consideren todas las reglas, registros y clasificaciones dentro de las transacciones y operaciones, de esta manera se reflejarán estados financieros razonables, lo que permitirá a los usuarios de esta información, tomar decisiones con base en la realidad económica presentada.

Principio de partida doble en los estados financieros

Investigaciones previas confirman que la contabilidad por partida doble se originó en diferentes momentos, y que ha tomado diversas formas de un lugar a otro. Sin embargo, todas estas formas diferentes tienen una característica básica que es la contabilidad por partida doble, que sirve como lugar de partida para el cambio a la teneduría de libros por partida doble.

La base de la representación contable es la partida doble como estructura, es decir, cumple una función simbólica en el campo de la contabilidad, además con la ayuda de herramientas matemáticas han surgido diversas representaciones que permiten profundizar en la teoría de la contabilidad con un mayor nivel de abstracción.

Razonabilidad en los estados financieros (EEFF)

La razonabilidad se refiere al estado de aquello que resulta razonable y justo. En una auditoría, la racionalidad resume la aplicación de principios, lineamientos y normas contables en la preparación y presentación de los estados financieros de una entidad, de manera que su condición financiera, resultados operativos y sus flujos de efectivo sean comprensibles por terceros y sean auditables.

International Accounting Standards Board (2019), indica que los estados financieros son una representación sistemática y ordenada de la posición financiera y de los resultados operativos de una empresa. Estos presentan los resultados de la gestión empresarial de los recursos encomendados, para cumplir con este objetivo, los EEFF muestran información acerca de todas las partidas de una entidad, así como los aportes de los socios o dueños y distribución de utilidades y flujos de efectivo.

Para encontrar la razonabilidad financiera se recomienda seleccionar y aplicar las políticas contables establecidas, de manera que los estados financieros contengan todos los requisitos planteados en cada una de las normas internacionales de contabilidad, así como presentar la información financiera en donde se incluyan las políticas contables de manera relevante, confiable, comparable y comprensible.

Materiales y métodos

Esta investigación se enmarcó en un paradigma positivista que permitió el análisis de las variables de estudio y, de tipo no experimental, pues sus variables no fueron manipuladas, sino que se estudiaron en su estado natural.

El enfoque fue mixto en donde se consideraron herramientas cualitativas en el desarrollo del marco teórico para las variables tanto dependiente como independiente, seguida de características cuantitativas para el análisis y revisión de datos económicos de la compañía (Calle et al., 2022).

El alcance fue descriptivo - explicativo, puesto que la información correspondiente a la valoración de propiedad, planta y equipo se estudió de forma detallada para de manera subsiguiente emitir una metodología que permita mejorar la razonabilidad de los estados financieros de la compañía sujeta a investigación y a su vez capacitar a los empleados de la unidad en análisis en temas relacionados con la NIC16. La finalidad de la investigación fue de tipo transversal, debido a que los datos se recolectaron en un solo momento.

Los métodos utilizados fueron el histórico-lógico al estudiar los diferentes métodos de valoración que han existido en la literatura; seguido de un estudio de caso aplicado a la Empresa Hormigones del Azuay en la ciudad de Cuenca, Ecuador; y, finalizando, con el método deductivo que permitió establecer las conclusiones específicas obtenidas en la fase de indagación (Erazo, 2021).

La unidad de análisis fue la empresa mencionada en el párrafo que antecede, en donde se definió como población de estudio a 8 profesionales, entre los cuales están: dos directores, un contador general, una contadora junior, una encarga de activos fijos, un custodio de activos, un director financiero y un administrador.

Las técnicas aplicadas para el levantamiento de la información fueron la encuesta realizada a los diferentes profesionales de la empresa involucrados directamente en el proceso de estudio, con base en un cuestionario estructurado con preguntas cerradas y respuestas definidas y una entrevista al contador general de la empresa, que permitió recabar información relacionada con propiedad, planta y equipo, métodos de revaluación, valor residual y revelación de estados financieros (Narváez & Erazo, 2022). Para el análisis y comparación de resultados se utilizó el software informático: Equipo JASP 2023 - versión 0.17.1.

Resultados y discusión

Del diagnóstico aplicado a los diferentes profesionales de la empresa Hormigones del Azuay Cía. Ltda., se exponen los siguientes resultados:

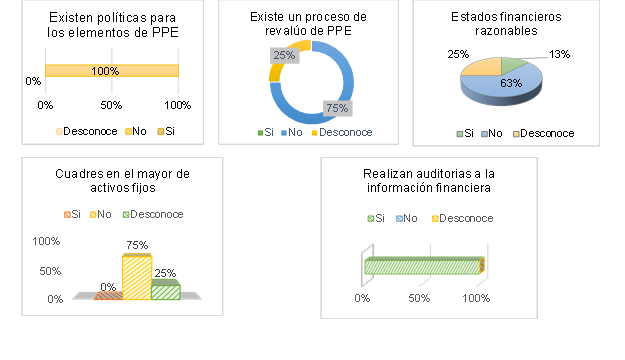

Políticas contables: son procedimientos, bases, acuerdos y reglas específicas que utilizan las compañías en la preparación y presentación de sus estados financieros. Como se muestra en la figura 2, el 100% confirma que no se mantiene una política contable establecida para el reconocimiento y tratamiento de los elementos de propiedad, planta y equipo. Lo cual es un punto importante a definir y establecer para alcanzar la razonabilidad en los saldos contables.

Inventarios físicos: este procedimiento consiste en verificar, codificar y registrar los bienes muebles de la empresa en un momento determinado. Al consultarles a los encuestados, si en la empresa se realizan inventarios periódicos de PPE, el 75% respondió que no. Este resultado permite inferir que no existe un análisis técnico que informe detalladamente sobre el estado, ubicación y condiciones específicas de los bienes, lo que dificulta tener información precisa que tribute al cálculo adecuado de la depreciación y a la reducción de costos en aquellos activos que aún mantienen su vida útil.

Revaluación: consiste en volver a evaluar el valor de un activo fijo para acercarlos al valor razonable. El 75% de los encuestados manifiesta que no se cuenta con un proceso definido para realizar la revaluación de los elementos de propiedad planta y equipo (ver Figura 2). Al respecto, se considera necesario establecer un proceso congruente para la revaluación de PPE con la finalidad de sincerar los costos de depreciación y los importes en libros, sin que esto signifique crear un espejismo sobre los bienes de la empresa.

Baja de activos: es la salida final de bienes que no están siendo utilizados o que la empresa ya no necesita para llevar a cabo sus operaciones normales. Con base en las respuestas obtenidas, el 88% de encuestados respondió que la empresa si realiza la respectiva baja de activos que no cuentan con las condiciones de uso o que no se requieren para el normal desarrollo de las actividades.

Depreciación: la depreciación es la pérdida de valor de un activo debido a su uso y desgaste a lo largo del tiempo. El 100% de encuestados ha respondido que, sí se realiza la revisión periódica por una autoridad competente del detalle y registro de las depreciaciones, por lo que se considera que los saldos de la cuenta depreciaciones son reales.

Partida doble: constituye el hecho de que en cada transacción contable deben intervenir al menos dos cuentas: una de entrada o salida y otra para el financiamiento. Sobre esta dimensión de estudio se estableció, según el 100% de encuestados, que la empresa aplica el principio de partida doble, lo que resulta de vital importancia para alcanzar el equilibrio financiero y la acertada toma de decisiones.

Estados financieros: son documentos utilizados para conocer la situación financiera y los resultados económicos obtenidos como consecuencia de las operaciones de la empresa durante un período de tiempo determinado. Como se visualiza en la figura 2, el 63% de las personas encuestadas afirma que, los estados financieros no reflejan de manera razonable la situación financiera de la empresa, lo cual es un punto merecedor de análisis en la empresa.

Cuentas contables: estas son herramientas operativas que se utilizan para reflejar la anotación contable de los movimientos económicos de una empresa. Con base en el diagnóstico aplicado (ver Figura 2), el 75% de los funcionarios indica que no se realizan cuadres en las cuentas contables relacionadas con propiedad, planta y equipo. A esta problemática se adiciona la falta de control en los inventarios que impiden identificar diferencias entre el inventario físico y contable (ver Tabla 2).

Tabla 2 - Triangulación entre las preguntas 4 y 15.

| Frecuencia para inventarios físicos periódicos | ||||

|---|---|---|---|---|

| Cuadres saldos | Inventarios Periódicos | Frecuencia | Porcentaje | Porcentaje Acumulado |

| No | Si | 0 | 0.00 | 0.00 |

| No | 6 | 100.00 | 100.00 | |

| Total | 6 | 100.00 | ||

| Desconoce | Si | 1 | 50.00 | 50.00 |

| No | 0 | 0.00 | 50.00 | |

| Desconoce | 1 | 50.00 | 100.00 | |

| Total | 2 | 100.00 | ||

Nota. En la tabla se observa la relación entre las preguntas 4 y 15 del cuestionario haciendo referencia al cuadre de saldos contables y realización de inventarios periódicos.

Auditoria financiera: es un proceso que consiste en revisar y verificar los registros contables de la empresa por un período de tiempo y comprobar su cumplimiento con las normas y legislación contable vigente. En la figura 2 se observa que el 100% de encuestados coincide en que si se realizan exámenes de auditoría de manera constante a la información económica y financiera de la empresa.

Salvedades: en auditoria se considera una irregularidad que se ha encontrado en el análisis de la información financiera de la empresa por parte de un profesional especializado. Sobre esta dimensión de estudio, el 63% manifiesta que en auditorias históricas realizadas a la empresa no se han presentado salvedades u opiniones desfavorables. Esta información denota que la empresa mantiene su información relativamente razonable, sin embargo, hay cuentas como propiedad, planta y equipo que requieren un tratamiento especializado.

En los resultados presentados en la tabla 3 se puede destacar que en la empresa no mantienen un proceso de revalúo establecido, sin embargo, no se han presentado salvedades en los estados financieros en las auditorías realizadas.

Tabla 3 - Triangulación entre las preguntas 5 y 18.

| Frecuencia para la presentación de salvedades en estados financieros | |||||

|---|---|---|---|---|---|

| Proceso de revalúo PPE | Presentación de salvedades | Frecuencia | Porcentaje | Porcentaje Válido | Porcentaje Acumulado |

| No | Desconoce | 2 | 33.33 | 33.33 | 33.33 |

| No | 4 | 66.67 | 66.67 | 100.00 | |

| Total | 6 | 100.00 | |||

| Desconoce | Desconoce | 1 | 50.00 | 50.00 | 50.00 |

| No | 1 | 50.00 | 50.00 | 100.00 | |

| Total | 2 | 100.00 | |||

Nota. Se presenta la relación entre los procesos de revalúo establecidos y la presentación de salvedades en los estados financieros.

Nota. La figura muestra los datos que se obtuvieron luego de aplicar la encuesta, para medir las variables de estudio que se relacionan con la razonabilidad de los estados financieros.

Nota. La figura muestra los datos que se obtuvieron luego de aplicar la encuesta, para medir las variables de estudio que se relacionan con la razonabilidad de los estados financieros.Fig. 2 - Resultados del diagnóstico referente a la razonabilidad de estados financieros.

De la entrevista aplicada al contador de la empresa se infiere que en el área contable se realizan capacitaciones a los empleados, en promedio de tres a cuatro veces al año, en temas específicos de los cuales ellos requieren actualización. Sin embargo, estos procesos carecen de: una planificación, de la definición de un modelo pedagógico y de las modalidades de enseñanza apropiadas, de la identificación de técnicas de dinamización y métodos pedagógicos.

Para validar las hipótesis planteadas en la investigación se aplicó el coeficiente ANOVA (ver Tabla 4), lo cual permitió contrastar de acuerdo con el resultado obtenido de p= 0.776, que se acepta la hipótesis afirmativa (Hi: La formación en NIIF y de manera particular en el tratamiento de propiedad, planta y equipo en la Empresa Hormigones del Azuay, con base en la NIC 16, permitirán lograr la razonabilidad de los estados financieros) y se rechaza la hipótesis nula.

Tabla 4 - ANOVA - Cuentas Razonables.

| Casos | Suma de Cuadrados | gl | Cuadrado Medio | F | p |

|---|---|---|---|---|---|

| Revaluación | 0.042 | 1 | 0.042 | 0.088 | 0.776 |

| Residuals | 2.833 | 6 | 0.472 | ||

| Nota. Suma de Cuadrados Tipo III |

Metodología para el tratamiento de los elementos de propiedad, planta y equipo y para la capacitación del personal de la Empresa Hormigones del Azuay en el contexto de las NIIF

La propuesta de la presente investigación consiste en desarrollar una guía para el tratamiento de los elementos de PPE en la empresa Hormigones del Azuay, con los pasos que se mencionan a continuación (Tabla 5).

Tabla 5 - Procedimiento para el tratamiento de PPE.

| Objetivos | Tareas | Responsable |

|---|---|---|

| Reconocimiento de los bienes |

Inspección física Codificación de los bienes |

Custodio de activos Contador |

| Verificación y registro contable |

Revisión de procedimientos contables Revisión de depreciaciones Valoración de activos Baja de activos |

Contador |

| Capacitación al personal | Talleres teóricos y prácticos | Capacitador |

Nota. Descripción detallada de los pasos a seguir en la organización para el tratamiento correcto de PPE.

Paso 1. Reconocimiento de los elementos de PPE

Reconocer los bienes que forman parte del activo; este proceso se llevará a cabo mediante una inspección física por parte del custodio y la persona encargada del control de activos en el área contable (Tabla 6).

Tabla 6 - Activos totales año 2021.

| Cuenta contable | Valor total |

|---|---|

| Efectivo y equivalentes al efectivo | $ 865.344,00 |

| Documentos y cuentas por cobrar | $ 1.399.491,00 |

| (-) Provisión de cuentas incobrables | $ -38.593,00 |

| Otros activos financieros | $ 973.299,00 |

| Inventarios | $ 1.535.974,00 |

| Anticipo de proveedores | $ 25.572,00 |

| Servicios y otros pagos anticipados | $ 49.550,00 |

| Impuestos corrientes | $ 316.832,00 |

| Total activo corriente | $ 5.127.469,00 |

| Terrenos | $ 111.533,00 |

| Propiedad, planta y equipo | $ 4.264.088,00 |

| (-) Depreciación acumulada de PPE | $ -3.379.537,00 |

| Otros activos no corrientes | $ 932.615,00 |

| Total activo no corriente | $ 1.928.699,00 |

| Activos totales | $ 7.056.168,00 |

Nota. Activos totales basados en el estado financiero de la empresa, año 2021

Como parte del reconocimiento de los elementos de PPE se verificará la ubicación física e información relevante de los activos mediante formularios con parámetros como código, ubicación, nombre, costo, estado, entre otros. Estos serán comparables con las cuentas reflejadas en la tabla 7.

Tabla 7 - Cuentas de propiedad, planta y equipo.

| Código | Cuenta contable | Valor total |

|---|---|---|

| 1020101 | Terreno | $ 111.533,25 |

| 1020102 | Edificio | $ 12.542,91 |

| 1020105 | Muebles y enseres | $ 3.727,17 |

| 1020106 | Maquinaria/equipo de producción | $ 792.920,47 |

| 1020107 | Equipo de oficina | $ 410,90 |

| 1020108 | Equipo de computo | $ 797,71 |

| 1020109 | Vehículo | $ 71.625,00 |

| 1020111 | Herramientas/equipo menor | $ 2.526,49 |

Nota. Desglose de la cuenta propiedad, planta y equipo

Posterior al reconocimiento se realizará la codificación de las cuentas contables de acuerdo con las NIIF, como se presenta en la tabla 8.

Tabla 8 - Codificación de cuentas contables.

| Código NIIF | Cuenta contable |

|---|---|

| 102 | Activo corriente |

| 10201 | Propiedad, planta y equipo |

| 1020101 | Terrenos |

| 102010101 | Terrenos rurales |

Nota. La aplicación de la codificación se realizará para cada una de las cuentas contables del estado financiero.

Paso 2. Verificación y registro de los elementos de PPE

Valoración de PPE

El proceso de valoración se realizará mediante el modelo del costo. Este modelo incorpora los costos indirectos o directos siempre y cuando estos hagan parte del funcionamiento del bien.

Ejemplo 1

La empresa realiza una compra de maquinaria en el año 2020, en donde el precio de adquisición es $50.350,00 más IVA con un costo de instalación de $850,00 y un transporte de $190,00 (Tabla 9).

Tabla 9 - Asiento tipo para la adquisición de maquinaria.

| Fecha | Detalle | Debe | Haber |

|---|---|---|---|

| oct-20 | Maquinaria | $ 50.350,00 | |

| Instalación | $ 850,00 | ||

| Transporte | $ 190,00 | ||

| Bancos | $ 51.390,00 | ||

| P/r compra de maquinaria |

Nota. Contabilización de la compra de maquinaria acorde a ejemplo 1.

Ejemplo 2

La empresa adquiere muebles y enseres para el almacenamiento de equipos en mayo 2021, en donde se generan los siguientes costos y gastos (Tabla 10):

Tabla 10 - Composición de costos y gastos ejemplo 2.

| Costo de muebles y enseres | $ 1.350,00 |

| Seguridad contratada | $ 120,00 |

| Transporte | $ 80,00 |

| Montaje de muebles y enseres | $ 180,00 |

| Total | $ 1.730,00 |

Nota. Detalle de costos y gastos en la adquisición de muebles y enseres.

Según lo indicado en la normativa los rubros que se incluirán en el costo del bien son los de transporte y montaje, el resto serán parte del gasto (Tabla 11).

Tabla 11 - Asiento tipo para la adquisición de muebles y enseres.

| Fecha | Detalle | Debe | Haber |

|---|---|---|---|

| Mayo-2021 | Muebles y enseres | $ 1.350,00 | |

| Transporte | $ 80,00 | ||

| Montaje de maquinaria | $ 180,00 | ||

| Cuentas por pagar | $ 1.610,00 | ||

| P/r compra de muebles y enseres |

Nota. Contabilización de la compra de maquinaria acorde a ejemplo 2.

Depreciación

Es importante realizar la depreciación de cada uno de los bienes mantenidos en activos fijos para conocer el costo actual de los mismos. El método actual aplicado en la empresa es de línea recta y se basa en los datos de la tabla 12.

Tabla 12 - Porcentaje y vida útil de los activos.

| Activos | Años de vida útil | % Depreciación |

|---|---|---|

| Edificios | 20 | 5 |

| Maquinaria y equipo | 10 | 10 |

| Muebles y enseres | 10 | 10 |

| Vehículos | 5 | 20 |

| Equipo de oficina | 10 | 10 |

| Equipos de computación | 3 | 33 |

Nota. Porcentajes de depreciación y vida útil para los elementos de PPE.

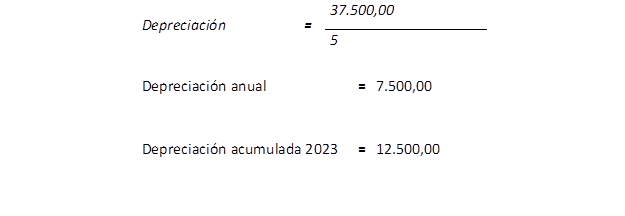

La fórmula para el cálculo de depreciación en línea recta es la siguiente:

En julio 2021, la empresa adquirió un vehículo para el traslado de productos terminados a bodega con un valor de $37.500,00 más IVA. La empresa no aplica valor residual en sus activos (Tabla 13).

Tabla 13 - Asiento tipo para el registro de depreciación método lineal.

| Fecha | Detalle | Debe | Haber |

|---|---|---|---|

| mar-2023 | Gastos de depreciación de vehículos | $ 7.500,00 | |

| Depreciación acumulada | $ 7.500,00 | ||

| P/r depreciación acumulada de vehículo |

Nota. Contabilización de la depreciación acumulada de maquinaria acorde a ejemplo 3.

Al realizar la revisión de las depreciaciones, los responsables podrán identificar a los bienes que ya se encuentren depreciados totalmente para dar de baja o realizar la revalorización correspondiente.

Modelo de revalorización

Esta es una manera de aumentar el valor en libros de los activos fijos a valor de mercado, si la variación es relevante la frecuencia de revaluación deberá ser como mínimo cada año, cuando las variaciones no son representativas se realizará cada 3 a 5 años.

Cuando el importe en libros aumenta se reflejará en la cuenta de superávit de revaluación y se reconoce como ganancia. Caso contrario, si este disminuye la afectación directa es con la cuenta de superávit de revaluación y se reconoce como pérdida del periodo.

Ejemplo 4

La empresa adquirió un terreno en $115.000,00 este con el pasar de los años se revalorizó y también sufrió deterioro. El valor razonable del terreno se obtendrá de una tasación del perito calificado (Tabla 14 y 15).

Tabla 14 - Rubros correspondientes al ejemplo 4.

| Valor | Diferencia por revaluación/ deterioro | |

|---|---|---|

| Terreno | $ 115.000,00 | $ - |

| 1 año (revalúo) | $ 118.500,00 | $ 3.500,00 |

| 2 años (deterioro) | $ 117.250,00 | $ -1.250,00 |

Nota. Se presenta el valor del terreno y las variaciones por revalorización y deterioro.

Tabla 15 - Asiento tipo para el registro de la compra de terrenos.

| Fecha | Detalle | Debe | Haber |

|---|---|---|---|

| Terrenos | $ 115.000,00 | ||

| Bancos | $ 115.000,00 | ||

| P/r compra de terreno |

Nota. Contabilización de la compra del terreno acorde a ejemplo 4.

Para la correcta revalorización de activos en específico del terreno es fundamental contratar personal profesional calificado, en la primera revaloración del ejemplo planteado se da un incremento en el valor del terreno acreditando una cuenta de superávit por revaluación en el patrimonio (Tabla 16).

Tabla 16 - Asiento tipo para el registro de superávit por revalorización.

| Fecha | Detalle | Debe | Haber |

|---|---|---|---|

| Revalorización del Terreno | $ 3.500,00 | ||

| Superávit por revalorización | $ 3.500,00 | ||

| P/r revalorización de terrenos |

Nota. Contabilización de la revalorización del terreno.

La normalidad es que los terrenos ganen plusvalía cada año, pero en el cado de sufrir catástrofes o situarse en lugares de alto riesgo, el terreno sufrirá un deterioro como en este caso, quedando la contabilización como se presenta en la tabla 17.

Tabla 17 - Asiento tipo para el registro de la pérdida por deterioro.

| Fecha | Detalle | Debe | Haber |

|---|---|---|---|

| Superávit por revalorización (Patrimonio) | $ 1.250,00 | ||

| Revalorización del Terreno | $ 1.250,00 | ||

| P/r deterioro de terrenos |

Nota. Contabilización del deterioro del terreno.

Baja de activos

Las propiedades, planta y equipo se dan de baja cuando la entidad ya no espera beneficios futuros por su uso. La ganancia o pérdida resultante de la baja del activo se reconoce al cierre del ejercicio. Esta ganancia o pérdida se determina con base en la diferencia entre el monto neto recibido por la venta, donación y el valor en libros del activo

Ejemplo 5

La empresa plantea dar de baja los siguientes bienes de acuerdo al siguiente detalle (Tabla 18):

Tabla 18 - Listado de bienes a dar de baja.

| Nombre | Costo | Valor Residual | Depreciación acumulada |

|---|---|---|---|

| Rodillo liso vibratorio | $ 16.850,00 | $ 168,50 | $ 16.681,50 |

| Montacargas 3T DM | $ 18.796,00 | $ 187,96 | $ 18.608,04 |

| Total | $ 35.646,00 | $ 356,46 | $ 35.289,54 |

Nota. Bienes considerados para dar de baja

En la tabla 19 se presenta la contabilización adecuada cuando se quiere dar de baja elementos mantenidos en activos fijos.

Tabla 19 - Asiento tipo para la baja de activos.

| Fecha | Detalle | Debe | Haber |

|---|---|---|---|

| Depreciación acumulada de maquinaria | $ 35.289,54 | ||

| Pérdida de valor en activos fijos | $ 356,46 | ||

| Maquinaria y equipo | $ 35.646,00 | ||

| P/r compra de terreno |

Nota. Contabilización para la baja de activos fijos.

Paso 3. Plan de capacitación empresarial para la empresa Hormigones del Azuay

Norma Internacional de Contabilidad 16

Descripción general

La formación es un proceso educativo de carácter estratégico, llevado a cabo de forma organizada y sistemática, en el que los empleados adquieren o desarrollan competencias específicas relevantes para la correcta ejecución de sus actividades.

La finalidad de esta capacitación es instruir a los participantes con los contextos actualizados y completos respecto de las Normas Internacionales de Contabilidad, de manera específica la NIC 16 - Propiedad, planta y equipo.

Público objetivo

El plan incluye a todos los colaboradores del área contable, encargados y custodios de los activos fijos de las diferentes sucursales de la empresa Hormigones del Azuay, de igual manera estará dirigido a cualquier persona interesada en analizar e interpretar la normativa contable.

Objetivo general

Transferir conocimientos y herramientas a los colaboradores de la empresa que permitan comprender, analizar e interpretar el manejo de la NIC 16, a través del desarrollo de las diversas actividades, con el propósito de que están sean implementadas en forma planificada y correcta.

Objetivos específicos

Comprender el significado de los principales términos incluidos en la NIC 16.

Proporcionar bases y conocimientos que permitan la adecuada interpretación, análisis y contabilización de los elementos de propiedad, planta y equipo.

Facilitar herramientas contables para el tratamiento de PPE con base en la normativa

Competencias a desarrollar

Duración

Modalidad de enseñanza

Contenidos a abordar

Propiedad, Planta y Equipo 1.1

Actividades de aprendizaje

Recursos

Técnicas de dinamización

Aspectos metodológicos

El plan de capacitación se llevará a cabo de manera presencial en la matriz de la empresa, tendrá una duración de 40 horas que se repartirán a lo largo de tres semanas aproximadamente en función de los contenidos planteados.

Las actividades teóricas y prácticas se llevan a cabo en un enfoque dinámico y participativo centrado en los participantes, la ejecución del taller autónomo será desarrollado por cada participante de manera personal para una posterior revisión por parte del capacitador.

Evaluación

Una vez finalizado el plan, se realizará una evaluación teórica-práctica para garantizar el aprendizaje de los participantes, de esta manera, se podrá avalar a los directivos empresariales la capacidad de los colaboradores para aplicar de manera adecuada los componentes de la NIC 16.

El método de evaluación del aprendizaje se sustentará en: exámenes con preguntas relacionadas con los conceptos de la NIC16, solución de ejercicios prácticos, solución de casos, evaluación de informes

Palacios &Barreto (2014), en su estudio denominado “Implementación NIC 16 - propiedad, planta y equipo” expresan en sus resultados, que no existe razonabilidad en los estados financieros de la empresa Tecnología y Comunicaciones S.A.S., debido a la falta de implementación de medidas de control en los elementos de PPE, hechos similares presentados en esta investigación, pues se determinó que el 63% de personal encuestado afirma que los estados financieros de la empresa no presentan razonabilidad, debido a que los valores de PPE no han recibido el tratamiento que dispone la normativa contable internacional.

La falta de políticas y procedimientos en la empresa de estudio ha generado que los estados financieros no reflejen con fidelidad sus saldos. Coyago (2015), menciona en su investigación denominada “La valoración de propiedad, planta y equipo y su resultado en la evolución del patrimonio empresarial” que tras el análisis realizado determinó que la Compañía Agropecuarias Las Lomas Agrolomas Cía. Ltda., no cuenta con políticas y procedimientos definidos que ayuden a la valoración de los activos fijos y como consecuencia no se puede reflejar la realidad financiera de la empresa. Estos hechos se consideran similares y plantean la urgencia de establecer procedimientos y políticas en la empresa de estudio.

Gautherot & Pazmiño (2021), consideran que, como parte de los resultados obtenidos en su investigación, la adopción de las NIIF generó cambios significativos en el costo de capital para la Industria de Enlatados Alimenticios “IDEAL” Cía. Ltda., debido a la aplicación de valor razonable a la PPE en las mediciones posteriores. Los hallazgos encontrados en este tipo de investigaciones se consideran relevantes de analizar, pues permiten prever el impacto de aplicar las normativas contables en las empresas ecuatorianas.

Carranza (2019), considera que el presentar una información financiera de calidad hace posible una adecuada interpretación y toma de decisiones, con respecto a las necesidades que requieren los usuarios de la información, esta deberá ser objetiva y adaptada a los criterios normativos universales. De ahí la necesidad de adoptar metodologías y procedimientos que permitan sincerar saldos y reflejar razonabilidad en los estados financieros.

Conclusiones

La NIC 16 proporciona lineamientos que permiten la toma de decisiones acertadas, mediante un proceso coherente y unificado. El desconocimiento de esta normativa no permite aprovechar correctamente a los elementos de propiedad, planta y equipo, pues se suelen descartar los métodos apropiados para la revaluación de activos o a su vez omitir información en el cálculo por deterioro y en el reconocimiento de la pérdida, generando valores erróneos en los saldos contables.

Según los resultados obtenidos en la fase de diagnóstico, se determinó que la empresa Hormigones del Azuay, no cuenta con principios y políticas contables establecidas para el adecuado control y registro de los elementos de PPE, los profesionales a su vez manifestaron que no se presenta un proceso definido para la revaluación de PPE y no llevan a cabo inventarios periódicos de sus bienes. De la entrevista aplicada se determinó que la capacitación al personal suele ser entre tres a cuatro veces al año por temas específicos o necesidad de actualización.

Considerando todas las necesidades que han surgido del análisis realizado, se ha propuesto una metodología que incluye información específica para el correcto tratamiento y valoración de los elementos de PPE en la organización con ejemplos y asientos tipo. Al mismo tiempo se ha diseñado un plan de capacitación para el personal que incluye un taller completo con respecto a las NIC 16.

La integración de la propuesta permitirá controlar y tratar de manera efectiva la propiedad, planta y equipo, posibilitando el acceso a una información contable real y reducción de costos operativos, además de sincerar los saldos mantenidos en los estados financieros; dando como resultado que la investigación cumpla de manera afirmativa con la hipótesis planteada: la valoración de los elementos de propiedad, planta y equipo en la Empresa Hormigones del Azuay, con base en la NIC 16, permitirán lograr la razonabilidad de los estados financieros.