Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCofin Habana

versão On-line ISSN 2073-6061

Cofin vol.10 no.1 La Habana jan.-jun. 2016

ARTÍCULO ORIGINAL

Procedimiento para la formación de precios mayoristas

Procedure Aimed at Wholesale Prices Formation

Nora de las Mercedes González DelgadoI y Ana Victoria Maura SantiagoI

I Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

RESUMEN

La determinación de la política de precios en Cuba es parte inseparable del papel rector que ejerce el Estado socialista sobre la economía. El objetivo de este trabajo es dotar a las entidades de un procedimiento adecuado y actualizado para la formación de los precios mayoristas, teniendo en cuenta la Resolución N.o 20 (2014) emitida por el Ministerio de Finanzas y Precios. Para ello, en un primer momento, se revisó la terminología teórico-conceptual de la categoría precio y las legislaciones vigentes para la formación de los mismos, para luego, aplicarlos en un caso de estudio que se realizara en la Fábrica de Mezclas Secas "Fernando Chenard Piña".

PALABRAS CLAVE: costo, gasto, precio.

ABSTRACT

Determining Cuba´s Prices Policy is an inseparable part of the governing role of the Socialist State over economy. The present work´s goal is to provide entities with an adequate and updated procedure towards wholesale prices formation, as stated by Resolution N.o 20 (2014), issued by the Minister of Finances and Prices. Consequently, the theoretical-conceptual terminology of price´s category and the in force resolutions as to their formation were reviewed, so then, afterwards be able to apply them in a case study performed at the Factory of Dry Mixtures, "Fernando Chenard Piña."

KEYWORDS: cost, expenditure, price.

Introducción

Una de las categorías económicas más complejas que ha acaparado la atención de especialistas como David Ricardo y Adam Smith desde el siglo XVIII hasta nuestros días es, sin dudas, la categoría precio. Esta es defendida por unos como categoría transfigurada del valor, y, por otros, como una variable independiente que se puede alterar, debidamente manejada a los destinos de la oferta y la demanda. Su formación continua es uno de los misterios más profundos de las Ciencias Económicas cuando se trata de fundamentar teóricamente su aparición y aplicación.

El tratamiento de la categoría precio en Cuba, después de la desintegración del campo socialista y del surgimiento del Período Especial, ha sido complicado, entre otras cuestiones por la existencia de la doble circulación monetaria, lo que ha traído como consecuencia dificultades para el establecimiento de precios correctos.

Actualmente, Cuba se encuentra inmersa en el proceso de actualización de su modelo económico, en el que se plantea la necesidad de una empresa estatal más eficiente, con control de sus activos y con altos niveles de competitividad. Aquí juega un papel fundamental el proceso de unificación monetaria, con vistas a lograr la circulación de una sola moneda en el país, que responda a las circunstancias actuales de producción y cumpla con las funciones del dinero.

Es en estas condiciones que se aprueba una nueva metodología para la formación de los precios (Ministerio de Finanzas y Precios, 2014b), que responde a las transformaciones necesarias de las normativas y políticas. Estas son encaminadas a la actualización de un modelo que propiciará el ordenamiento económico y, en consecuencia, la medición correcta de los resultados.

Desarrollo

La forma "precio", intrínsecamente, posee extraordinarias cualidades que fueron reveladas por primera vez por Carlos Marx (1976), cuando en su obra El Capital, la considera una categoría económica, porque expresa las relaciones económicas y sociales de producción. Además, plantea que es la expresión monetaria del valor de las mercancías o servicios, y que ese valor se determina por los tiempos de trabajo socialmente necesarios reconocidos para elaborar una mercancía.

A partir de lo expresado por Marx, se pueden encontrar diferentes definiciones realizadas por varios autores (Friedman, 1994; Barro, 1990; Gutiérrez, 2006); aunque todos coinciden, de una forma u otra, al señalar que es una categoría que refleja el contenido socioeconómico de su época y lugar.

El precio es una herramienta del mercadeo que permite alcanzar las metas que se ha propuesto una organización. Este debe fijarse para responder a los propósitos de dicha organización. Los métodos con mayor reconocimiento internacional para la formación de los precios son:

- Método de correlación con el mercado: considerado el más empleado, el precio es fijado teniendo en cuenta el de los competidores, a partir de una comparación y estudio del producto o servicio, con los que se asemejan en el mercado interno o externo. En este método desempeña un papel fundamental la oferta y la demanda, la posición de la empresa y las principales características que se valoren en el producto o servicio propuesto.

- Método de costos y gastos: se basa en determinar el precio a partir de los costos incurridos en la elaboración del producto o prestación de un servicio. A esto se adiciona los gastos necesarios del período, requeridos para el desarrollo de la producción, más un margen de utilidad.

Formación de precios en Cuba

La política de precios es un instrumento de perfeccionamiento y regulación de la economía. Lo singular y estratégico de esta política, en el caso cubano, consiste en poder perfeccionar los mecanismos que permitan la adecuada combinación de las decisiones planificadas centralmente y la necesaria flexibilidad del mercado para, de esta forma, lograr una mayor eficiencia económica.

Cuba se encuentra actualizando su modelo económico y social. El sistema de precios no queda exento del proceso de cambios y transformaciones; esto se expresa en los Lineamientos 66, 67 y 68 de la Política Económica y Social del Partido y la Revolución, donde se señala la necesidad de realizar una revisión integral al sistema de precios con vistas al perfeccionamiento, control y centralización de aquellos que, por su importancia para la economía, requieran de una estricta regulación por parte del Estado, así como los mecanismos para la flexibilización de los niveles de aprobación de los precios al sector empresarial.

En la normativa para la formación de precios se tiene como antecedentes la Resolución N.o 21 (1999) del Ministerio de Finanzas y Precios (MFP), la Instrucción N.o 16 (2000), así como la Resolución Conjunta N.o 1 (2005), donde se establecen las indicaciones para la elaboración de las fichas de costos unitarios y su componente en pesos convertibles. Así se definió el formato oficial de ficha de costo para la formación de precios, con lo cual se daba preferencia al método de formación de precio por costos y gastos.

El 6 de marzo de 2014 se emitió una nueva metodología para la formación de los precios mayoristas y las tarifas técnico-productivas: la Resolución N.o 20 del MFP (2014b). Esta se encuentra atemperada a los cambios próximos a ocurrir en el país como parte del proceso de unificación monetaria. Establece el formato de la ficha para la formación del precio, a partir del reconocimiento de una sola moneda. Entrará en vigor una vez declarada la unificación monetaria en el país, reconocida en las resoluciones emitidas al respecto como "día cero", y derogará las resoluciones mencionadas en los párrafos precedentes.

Esta resolución, en su Anexo 5, agrupa en sí el procedimiento y guía para la conformación del expediente de precio, donde se instituyen todos los modelos de uso obligatorio que deberán conformar el mismo. En ella se reconocen los dos métodos de formación de precios antes mencionados.

Como parte del proceso de cambios y descentralización en el sistema de precios del país, se otorga a los directores máximos de las entidades la facultad de aprobar los precios y tarifas. Así se mantiene el carácter centralizado para aquellos productos y servicios que, por su importancia y repercusión en la economía del país, requieran de un nivel de aprobación superior, ya sea al nivel de los Órganos Superiores de Dirección Empresarial (OSDE), Ministerios, (de manera excepcional por parte del MFP) y el Consejo de Estado.

Otro aspecto a tener en cuenta es que, actualmente, el margen de utilidad para los precios mayoristas lo establece rígidamente la Resolución Conjunta N.o 1 (2005), donde se define para la producción de bienes un 20 % sobre los costos de elaboración. Entiéndase por ello los costos totales, menos el consumo material, y para los servicios un 10 % sobre los costos totales. Mientras que la Resolución N.o 20 del MFP (2014b) determina que, con los nuevos cambios realizados, el margen de utilidad será definido con posterioridad para las diferentes divisiones y ramas de la economía, manteniendo, siempre que sea posible, la aplicación de este margen sobre el costo total de la producción. Es de señalar que para la aplicación de la nueva metodología, las empresas tienen que contar con fichas de precios actualizadas a partir de la exactitud de los costos que la conforman.

Este trabajo se basa en la aplicación de un procedimiento que tiene como base esta nueva metodología para la formación de los precios y tarifas. Para ello se escogió la fábrica de mezclas secas "Fernando Chenard Piña", que tiene como misión producir, distribuir y comercializar de forma mayorista leche en polvo, mezclas físicas y otros productos derivados de la leche que se ofrecen en moneda nacional para la canasta básica. Además, comercializa leche entera en polvo para el mercado en divisa. Para la validación del procedimiento se toman como referencia los productos leche en polvo y lactosoy de chocolate, específicamente las bolsas de 1 kg destinadas al comercio en divisa y a la canasta básica, ya que son de gran interés para la organización por sus características y diferentes destinos de comercialización.

En el diagnóstico realizado a la entidad objeto de estudio se detectaron costos y gastos mal conceptualizados. En primer lugar, se observó que en los modelos que amparan la formación de los precios no están incluidos todos los gastos y, además, que las normas de consumo deben ser objeto de revisión. Todo lo anterior evidencia los problemas que existen en la formación de los precios mayoristas en la actualidad, ya que los gastos que lo conforman presentan distorsiones. Esta situación influye en la fijación de precios correctos y tiene consecuencias en la toma de decisiones para la proyección futura de la empresa.

El nuevo procedimiento tiene como objetivo instrumentar la política de precios aprobada mediante la revisión y actualización de las instrucciones generales para la formación de los precios mayoristas por los métodos establecidos. Para ello se evalúa, en primer orden, la aplicación del método de correlación con los similares del mercado. Este último no es adaptable a la formación de los precios de los productos objeto de análisis, ya que no son exportables, ni tienen presencia de similares o sustitutos en el mercado interno, por lo tanto, sus precios mayoristas se forman por el método de gastos.

En este sentido, la presente investigación permite dotar a la organización de los modelos establecidos para la formación de los precios mayoristas mediante el cálculo y la determinación de los costos basados en las nuevas indicaciones referentes al tema.

Las correctas clasificaciones de los costos y gastos asociados a la formación de los precios mayoristas de los productos objeto de estudio son de vital importancia para la confección de la propuesta de ficha de precios.

Después de un análisis realizado, se llegó a la conclusión de la necesidad de realizar nuevas clasificaciones a las materias primas y materiales en directos e indirectos, así como los gastos por concepto de agua, energía y combustible referentes a los dos productos objeto de estudio.

El estudio realizado permitió conocer que el producto leche en polvo es la materia prima fundamental de todas las producciones, y los datos proporcionados manifestaron que representa el costo más significativo para la formación de los precios mayoristas. El análisis efectuado a los diferentes precios de la materia prima leche en polvo en el mercado internacional reveló las fluctuaciones desmedidas de su comportamiento en el primer trimestre del año 2015. Para mostrar una imagen más clara de lo anteriormente planteado, a continuación se expone un gráfico que muestra las variaciones en el precio por tonelada de este producto (figura 1).

En el nuevo formato propuesto de ficha de precio, se trabaja con una moneda total, ya que la Resolución entraría en vigor el día antes de la unificación monetaria en el país.

Los gastos tomados para el cálculo de los costos se determinan en base a una moneda total, teniendo en cuenta para ello la sumatoria en CUP y CUC. Hasta la actualidad, los precios formados en la entidad mediante la Resolución Conjunta N.o 1 del MFP-MEP (2005), presentan un componente en moneda total, por lo que esta investigación permite llegar a la formación de los precios mayoristas de los productos seleccionados bajo el mismo proceder.

Se toma como referencia para la nueva propuesta el plan 2015 de los gastos asociados, exceptuando los gastos de la materia prima leche en polvo, para el que se calcula una media de gastos en correspondencia con las oscilaciones de los precios en el mercado internacional en el primer trimestre del año en curso, y se emplea, además, el método de costeo normal.

En el momento de la unificación monetaria la fábrica podrá determinar los nuevos precios mayoristas de todas sus producciones, al aplicar el procedimiento que a continuación se presenta.

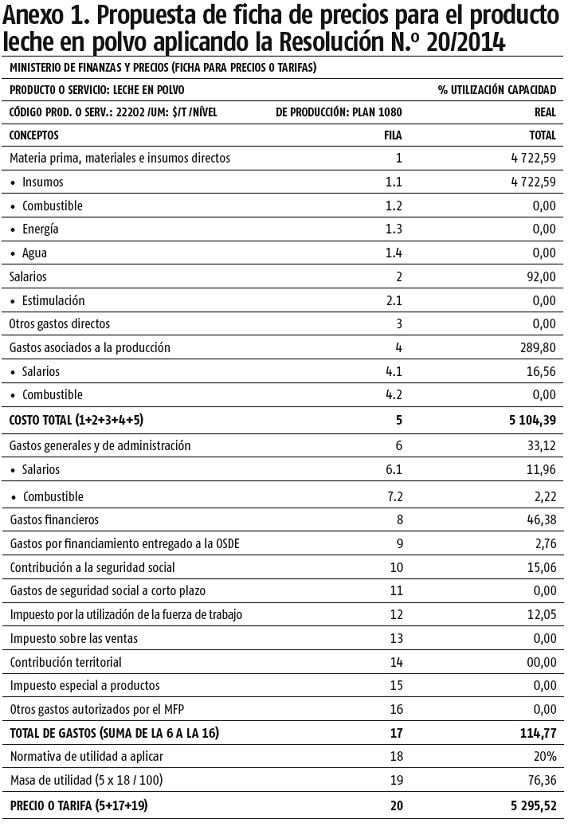

Ficha para la formación del precio mayorista por método de gastos:

- Encabezamiento del modelo: se corresponde con el nombre de la empresa, la descripción del producto o servicio, el órgano u organismo a que pertenece, la unidad de medida y el código del producto.

- Nombre del producto.

- Código del producto.

- Unidad de medida: tonelada.

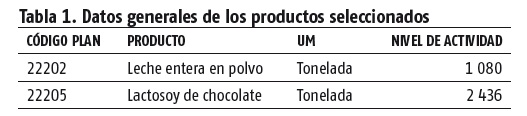

- Nivel de producción: para el suministro de información, el Jefe del Departamento de Producción informó el plan de actividad a partir de la demanda establecida por las entidades a las que se le suministra los productos que se elaboran y empacan en la fábrica (tabla 1).

Al analizar el modelo de propuesta de la ficha de precios, deben revisarse los datos expuestos a continuación para tener una idea más clara de su procedencia (tabla 1).

Cuerpo del modelo

a. Materias primas, materiales e insumos directos (fila 1): las normas de consumo determinadas son las brutas, ya que incluyen el proceso de pérdida. Estas son calculadas por los especialistas y se mantienen constantes. Los precios de las materias primas y materiales directos son los vigentes. En esta fila quedan incluidos:

- Costos de materias primas, materiales e insumos directos = norma bruta x precio actual/t. En el caso de la materia prima leche en polvo se realiza el cálculo de una media de precios, que es igual a la sumatoria de los precios en el trimestre analizado, dividido entre la cantidad de veces que varían los precios (media= $ 213 930,00/t /

48 veces = $ 4 456,86 /t).

Las valoración de los aspectos anteriores en los productos seleccionados resultaría de la siguiente forma:

- Leche en polvo

o Leche entera en polvo = 1,005t x $ 4 456,86/t = $ 4 479,14

o Bolsa de Polietileno 330 x 80 mm = 0,083 750/t x $ 2 300/t =

$ 192,63

o Saco de Polietileno = 0,053 469 t x $ 950,40/t = $ 50,82

o Total de costos de materias primas, materiales e insumos directos = $ 4 722,59

- Lactosoy de chocolate

o Total de costos de materias primas e insumos directos = $ 2 331,72b. Salarios (fila 2): Para el cálculo del gasto de mano de obra directa, se parte del grupo escala del personal directo y los siguientes elementos de salario:

- Salario básico.

- Otros pagos aprobados: este pago es referido a la nocturnidad, consta de una hora adicional, por la que cada obrero recibe 0,08 pesos adicionales mensuales.

- Pago por resultados: este pago por concepto de estimulación se planifica dentro del fondo de salario y no constituye un costo de la mano de obra directa, ya que el Sistema de Pagos de la fábrica está basado en el cumplimiento del plan de producción, el que constituye un indicador de eficiencia.

- Descanso retribuido.

- En la producción de leche en polvo: para el cálculo del salario se tuvo en cuenta la plantilla cubierta de acuerdo a la cantidad de horas trabajadas (288 horas mensuales). Este departamento cuenta con un total de trece obreros y se destinan 1,33 horas para elaborar una tonelada del producto.

- o Total de salario escala = $ 4,90/h por trabajador.

o Salario escala por total de trabajadores ($ 4,90/h x 13 trabajadores) = $ 63,713/h.

o El pago por nocturnidad es de $ 0,08/h por trabajador = $ 0,08 x 13 = $ 1,04 /h.

o Descanso retribuido = (salario escala + nocturnidad) x 9,09 % = ($ 63,713 /h + $ 1,04/h) x 9,09 % = $ 5,88/h.

o Gasto de salario = cantidad de trabajadores x (salario escala + pagos adicionales) x norma de tiempo en horas = 13 x ($ 4,901/h + $ 0,08/h) x 1,33 horas = $ 86,12. - En la producción de lactosoy de chocolate

o Para la obtención de una tonelada de este producto laboran veintitrés trabajadores y se destinan 0,37 horas, según lo establecido por especialistas.

o Total de salario escala = $ 5,9 662/h por trabajador.

o Salario escala por total de trabajadores (23 x 5,9 662) = $ 137,22/h

o Nocturnidad = $ 0,08/h * 23 = $ 1,84 /h

o Descanso retribuido = ($ 137,22/h + $ 1,84/h) * 9,09% = $ 12,64/h

o Gasto de salario = 23 ($ 5,9 662 + $ 0,08/h) * 0,37 horas = $ 51,45

Los datos referentes al consumo de mano de obra directa se presentan en el modelo tipo desglose de gasto de salario de los obreros de la producción y los servicios (anexo 2 de la Resolución N.o 20 del MFP (2014b)):

c. Otros gastos directos (fila 3): corresponde a los gastos de acuerdo a los equipos u otros conceptos que participan directamente en la producción. Por este concepto no se registra ningún costo. Las maquinarias están totalmente depreciadas, por lo que en la fábrica no se registra ningún valor en los libros.

d. Gastos asociados a la producción (fila 4): se tienen en cuenta todos aquellos gastos que se consideran indirectos y se incorporan a la ficha a partir del coeficiente de gastos indirectos, que se aplica tomando como base la distribución del salario de los trabajadores directos a la producción según Resolución N.o 20 (2014b).

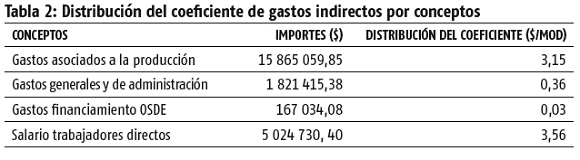

Actualmente, en la fábrica se está aplicando un coeficiente máximo según Resolución N.o 176 (2006). Este admite un coeficiente de 3,5 % sobre salarios directos a la producción para cubrir gastos indirectos de fabricación, generales de administración y de distribución y ventas. El nuevo coeficiente a determinar incluye: gastos asociados a la producción (fila 4), gastos generales y de administración (fila 6), gastos de distribución y ventas (fila 7): los gastos asociados a esta clasificación son los correspondientes al traspaso de gastos que se recibe por parte de la agencia comercializadora por concepto de combustible (fila 7.2), piezas de repuesto para equipos de transporte y lubricantes. Se analizan en las nuevas clasificaciones los gastos por financiamiento entregados a la OSDE (fila 9). Para la determinación de este coeficiente se toma como base el plan 2015. El análisis realizado a los mismos arroja como resultado que mantienen históricamente un comportamiento similar de:

- Gastos asociados a la producción: $ 15 760 310, 85; de ellos: salarios $ 921 208, 20 y combustible $ 0,00.

- Gastos generales y de administración: $ 1 821 415,38 de ellos: salarios $ 682 891, 25 y combustible $ 14 026,15.

- Gastos por financiamiento entregado a la OSDE: $ 167 034,08.

" Salario de los trabajadores directos a la producción: $ 5 024 730,40.

Debido a la reclasificación realizada, la cifra del presupuesto de gastos asociados asciende a $15 865 059,85. Entonces se procede a calcular el nuevo coeficiente de gastos indirectos que se propone:

- Coeficiente de gastos indirectos = presupuesto total de gastos indirectos/presupuesto de salario de trabajadores directos = $ 17 873 509,01 / $ 5 024 730,40 = $ 3,5 571 /mod

Se le propone a la fábrica un coeficiente de $ 3,56 /mod, el cual es superior al límite máximo aprobado por la Resolución N.o 176 (2006), referente a las entidades pertenecientes al Ministerio de la Industria Alimentaria (MINAL). El nuevo coeficiente planteado demuestra que la fábrica necesita una mayor admisión de gastos de este tipo. La distribución de este coeficiente entre los conceptos que lo componen, se realiza a partir del por ciento de representación que tiene cada uno dentro del presupuesto de gastos de los salarios de trabajadores directos. A su vez, para la determinación de

los coeficientes de salarios (filas 4.1 y 6.1) y combustible (fila 6.2), se calcula el por ciento que corresponde por cada uno de estos dentro del gasto al que esté asociado. El coeficiente de gastos se calcula con el total de gastos indirectos y salarios directos presupuestados, por lo que se aplica a todos los productos por igual (tabla 2).

e. Costo total (fila 5): sumatoria de las filas 1, 2 y 3.f. Gastos financieros (fila 8): la entidad determina que se asigna un total de $ 46,38 y $ 20,56 por tonelada de gastos financieros, para los productos leche en polvo y lactosoy de chocolate, respectivamente.

g. Gastos por financiamiento a la OSDE (fila 9): se distribuyen multiplicando el coeficiente que le corresponda por el gasto de fuerza de trabajo directa, que incluye gasto de salario escala, más el descanso retribuido, asociado a cada producto.

h. Contribución a la seguridad social (fila 10): se tienen en cuenta el salario directo (fila 2), los gastos asociados a la producción (fila 4.1) y los gastos generales y de administración (fila 6.1), multiplicados por el 12,5 % (salario directo = gasto de salario + vacaciones; salario indirecto = salario directo x coeficiente que le corresponda; salario administrativo = salario directo x coeficiente que le corresponda).

- Leche en polvo: ($ 86,12 + $ 5,88) + ($ 86,12 + $ 5,88) x 0,18 + ($ 86,12 + $ 5,88) x 0,13 = $ 92 + $ 16,56 + $ 11,96 = $ 120,52 x 12,5 % = $ 15,06

- Lactosoy de chocolate: ($ 51,45+ $ 12,64) + ($ 51,45 + $ 12,64) x 0,18 + ($ 51,45 +$ 12,64) x 0,13 =$ 64,09 + $ 11,53 + $ 8,33 = $ 83,95 x 12,5 % = $ 10,49

i. Contribución a la seguridad social a corto plazo (fila 11): no procede.

j. Impuesto por la utilización de la fuerza de trabajo (fila 12): se tienen en cuenta los salarios reconocidos en las filas (2, 4.1 y 6.1). Se procede idéntico al de la contribución a la seguridad social, lo que varía es el por ciento.

k. Impuestos sobre las ventas (fila 13) e impuesto territorial (fila 14): Hasta la fecha, el MFP no ha establecido los porcentajes de tributos al presupuesto por las mencionadas obligaciones fiscales. Por lo tanto, no se incluyen.

l. Impuesto especial a productos (fila 15): en la entidad no se tienen establecidos.

m. Otros gastos autorizados por el MFP (fila 16): la fábrica no tiene aprobado gastos adicionales.

n. Total de gastos (fila 17): semisuma de las filas 6 a la 16.

o. Normativa de utilidad a aplicar (fila 18): la Resolución establece que la normativa de utilidad se definirá en el momento de unificación monetaria para cada rama o división de la economía, por lo que no se dispone aún de esta información. Hasta la fecha la Resolución Conjunta 1 (2005) establece una norma de utilidad de un 20 % sobre los costos de elaboración. Para la confección de este trabajo se tomó una normativa de 20 % sobre costo de elaboración, teniendo en cuenta el por ciento de utilidad vigente [costo de elaboración = costo total (fila 5) - costo de materiales directos (fila 1).

p. Precio o tarifa (fila 20): el precio o tarifa se determina por la semisuma del costo total (fila 5), total de gastos (fila 17) y la normativa de utilidad a aplicar (fila 18).

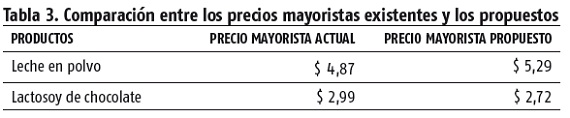

Posterior al análisis de las filas que componen la ficha para la formación de precios mayoristas de los productos seleccionados, se propone para la Leche en polvo un precio mayorista por tonelada de $ 5 295,52 y de $ 5,29 la unidad (anexo 1) y en el caso del Lactosoy de chocolate $ 2 718,56 la tonelada y de $ 2,72 la unidad (anexo 2). A partir de los precios mayoristas propuestos se pudo realizar el análisis comparativo con los precios existentes (tabla 3).

Actualmente se tiene aprobado según la Resolución N.o 318 (2015) y la Resolución N.o 326 (2014), que los precios mayoristas de los productos Leche en polvo y Lactosoy de chocolate, empacados en bolsas de 1 kg, se deben traspasar a la agencia comercializadora y a la canasta básica a un precio mayorista de $ 4,87 y $ 2,99 respectivamente.

Los nuevos precios propuestos indican que se debe efectuar por parte de la entidad una nueva solicitud de aprobación de precios, ya que los actuales no reflejan la realidad de los costos y gastos que componen la ficha de precios.

Conclusiones

El estudio de la base teórica de los principales conceptos, específicamente de la legislación vigente en materia de precios, facilitó el diseño de la investigación y del procedimiento propuesto. Disponer de un procedimiento adecuado y actualizado para la determinación de los precios mayoristas, según lo establecido por la Resolución N.o 20 (2014b), le facilita a las empresas cubanas una metodología a utilizar en el momento de la unificación monetaria.

En el caso particular de la organización objeto de estudio, además de lo anterior, le posibilita tomar en consideración las deficiencias detectadas para su análisis y corrección inmediata. Así pueden mejorar el proceso de toma de decisiones al aplicar el procedimiento utilizado en el cálculo de medias de precios para la formación del costo de la materia prima leche en polvo, así como las nuevas clasificaciones de costos y gastos realizada.

No se debe olvidar que para garantizar el funcionamiento estable y eficiente de la gestión empresarial, se hace necesario contar con precios que respondan a los objetivos y metas trazadas, por lo que su correcta determinación constituye una actividad de vital importancia.

REFERENCIAS BIBLIOGRÁFICAS

AMAT, O. y S. PILAR (2000): Contabilidad y gestión de costes, Ediciones Gestión 2000, Barcelona.

BARRO, R. (1990): Macroeconomía (Segunda ed.), Alianza, Madrid.

PARTIDO COMUNISTA DE CUBA (PCC) (2011): Lineamientos de la Política Económica y Social del Partido y la Revolución, VI Congreso del PCC, Editora Política, La Habana.

FRIEDMAN, M. (1994): La teoría de los precios, Altaya, Barcelona.

GONZÁLEZ DELGADO, N. (2014): "Estudio sobre la gestión del costo en las empresas cubanas", Cofín Habana, vol. 8, n.º 1, enero-marzo, pp. 35-40, <http://cofinhabana.fcf.uh.cu> [22/5/2015].

GRUPO EMPRESARIAL DE LA INDUSTRIA ALIMENTARIA (2014): "Resolución N.o 326 Aprobación de precios mayoristas máximos en pesos cubanos (CUP)", La Habana.

GRUPO EMPRESARIAL DE LA INDUSTRIA ALIMENTARIA (2015): "Resolución N.o 218 Aprobación de precios mayoristas máximos en pesos cubanos convertibles (CUC)", La Habana.

GUTIÉRREZ, S. (2006): La regulación de los precios mayoristas en Cuba, Centro de Información de Finanzas, Precios y Seguros, CIFP, La Habana.

GUTIÉRREZ, S. (2007): Diez lecciones sobre los precios en Cuba, Escuela de Altos Estudios de Hotelería y Turismo, La Habana.

HORNGREN, C. y G. FOSTER (1991): Contabilidad de costos. Un enfoque gerencial, Prentice-Hall Hispanoamericana, S.A, Juárez, México.

LÓPEZ , M.; M. MARTÍN, F. RODRÍGUEZ, G. MARTÍNEZ y A. SUÁREZ (2010): Sistemas de costo, Editorial Félix Varela, La Habana.

MARX, C. (1976): El Capital, Editorial de Ciencias Sociales, La Habana.

MINISTERIO DE FINANZAS Y PRECIOS (1999): "Resolución N.o 21. Metodología general para la formación y aprobación de precios y fondos", La Habana.

MINISTERIO DE FINANZAS Y PRECIOS (2000): "Instrucción N.o 16. Guía para la confección de los modelos que servirán de base para la formación y aprobación de los precios mayoristas, minoristas, tarifas y márgenes comerciales en moneda nacional", La Habana.

MINISTERIO DE FINANZAS Y PRECIOS y MINISTERIO DE ECONOMÍA Y PLANIFICACIÓN (2005): "Resolución Conjunta N.o 1, La Habana, <legislación.sld.cu/index.php?P=FullRecord&ID=107> [15/2/2013].

MINISTERIO DE FINANZAS Y PRECIOS (2006): "Resolución N.o 176. Regulaciones del Ministerio de Finanzas y Precios en relación con la Aduana General de la República. Derechos de pasajeros", La Habana.

MINISTERIO DE FINANZAS Y PRECIOS (2014a): "Resolución N.o 19, La Habana, <cubadebate.cu/wp-content/upleals/2016/01/Unificar-gaceta-marzo-2014.pdf>.

MINISTERIO DE FINANZAS Y PRECIOS (2014b): "Resolución N.o 20. Metodología general para la formación y modificación de precios mayoristas, tarifas técnico-productivas y tasas de margen comercial", La Habana.

MINISTERIO DE FINANZAS Y PRECIOS (2015): "Resolución N.o 318.

POLIMENI, R; F. FABOZZI y A. ADELBERG (2005): Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales, Editorial Felix Varela, La Habana.

RECIBIDO: 29/9/2015

ACEPTADO: 20/10/2015

Nora de las Mercedes González Delgado. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba. Correo electrónico: norag@fcf.uh.cu

Ana Victoria Maura Santiago. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba. Correo electrónico: maura@fcf.uh.cu