Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCofin Habana

versão On-line ISSN 2073-6061

Cofin vol.10 no.1 La Habana jan.-jun. 2016

ARTÍCULO ORIGINAL

La auditoría como soporte estratégico en la gestión del sistema financiero cooperativo de la provincia de Tungurahua

Auditing as a Strategic Support in the Management of Tungurahua Province Financial-cooperative System

Mónica Mayorga Díaz,I Katy C. Herrera LemusII y Frida Ruso ArmadaIII

I Universidad Autónoma de los Andes, Ecuador.

II Centro de Estudios de Técnicas de Dirección, Universidad de La Habana, Cuba.

III Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

RESUMEN

La necesidad de ajustarse a las demandas del ambiente, tanto interno como externo, obliga a las organizaciones a considerar herramientas de gestión que den respuesta a esta situación. La probada utilidad de la dirección estratégica y, más que ello, la incorporación de un enfoque estratégico, es primordial para dotar a las organizaciones de mayor flexibilidad, capacidad de adaptación, anticipación y actuación en un entorno cada vez más dinámico y complejo. El presente trabajo está orientado a valorar la utilidad de un enfoque estratégico para la auditoría, asumiéndose no solo como un proceso de control y fiscalización tradicionales, sino como un componente que articula y transforma la planificación. Su análisis para entidades del sistema financiero cooperativo se fundamenta en una exploración sobre el comportamiento de esta actividad en el contexto actual de Ecuador.

PALABRAS CLAVE: auditoría de gestión, dirección estratégica, estrategia.

ABSTRACT

The need to adjust to environmental demands, either internally as well as externally, compels organizations to look for management tools that may deal with such situation. The evidenced profit of the strategic direction and, which is more, the integration of a strategic approach, is critical to provide organizations with more flexibility adjustment capacity, anticipation and performance in an increasingly dynamic and complex context. The present work is aimed at assessing the profit of a strategic approach for auditing, assuming it not only as a traditional process of control and auditing, but rather as a component that articulates and transforms planning. Its assessment for the cooperative-financial system´s entities is based on exploring this activity´s behavior in Ecuador present context.

KEYWORDS: management auditing, strategic direction, strategy

Introducción

En el entorno actual de Iberoamérica, las cajas de ahorros constituyen un ente participante en el mantenimiento y desarrollo de la economía en las que se insertan. Su comportamiento está marcado por la crisis financiera que en los últimos años afecta la región, la cual ocasiona que un importante número de entidades de crédito posean restricciones en el acceso a los mercados de capitales, a consecuencia de la intensificación de la competencia por la captación del ahorro, lo que conlleva a la elevación de los costes de los pasivos minoristas y, por ende, el aumento de la morosidad.

Este escenario ha obligando a las cajas de ahorro a considerar un pensamiento estratégico que les permita valorar alternativas de actuación. Dentro de estas se destacan la redefinición de estrategias y políticas conducentes en varios casos a proceso de fusión, el desarrollo de sistemas institucionales de protección y la materialización de alianzas estratégicas con homólogos en busca de mantener una posición sólida que asegure conseguir los objetivos.

Sin embargo, una revisión sobre el tema, muestra ejemplos en los que se exponen las consecuencias de "manejos" que no siempre asumen una visión integral de la organización. Por ejemplo, en Europa se encuentra el caso de Alemania, donde existen regulaciones regionales para las cajas de ahorro que tienen restringido su ámbito geográfico de actuación, cuando uno de los problemas fundamentales de las comunidades autónomas sobre las cajas consiste en el interés regional de su actividad crediticia e inversora. Esta restricción conlleva, en algunos casos, a una elevada concentración de riesgos o a una participación empresarial "ruinosa" de las cajas (García, 2008).

En Iberoamérica la regulación y supervisión pudieran justificarse debido a que el dinero para sanear una caja de ahorros, en caso necesario, procede del Fondo de Garantía de Depósitos o del Fondo de Reestructuración Ordenada Bancaria. Es decir, de fondos aportados por todo el sector de cajas o por el Estado respectivamente (Franklin, 2007). No obstante, los procesos de control y fiscalización estatal e institucional no indagan en aspectos sociales y/o ambientales como indicadores de la real gestión de la entidad, se concentran básicamente en los aspectos financieros.

En Latinoamérica existen distintos tipos de cajas de ahorro y, a pesar de que nunca han tenido el tamaño ni la importancia de la cual gozan en Europa (España, país referente), en los últimos años han logrado incrementar su participación en segmentos como el financiamiento de consumo y crédito a la micro y pequeña empresa. A pesar de ello, subsisten dificultades heredadas de la crisis del sistema cooperativo financiero de la década de los ochenta. Algunos analistas de las micro-finanzas atribuyen el bajo desempeño de las cooperativas de ahorro y crédito a problemas inherentes al propio modelo cooperativo. Lo interpretan como una expresión de las deficiencias estructurales de cualquier cooperativa de tipo financiero (Maldonado, 2006).

Las dificultades existentes en la gestión del sistema financiero cooperativo (SFC) pueden ser abordadas desde diversas aristas. Sin embargo, la decisión de la apertura de nuevos segmentos, ajustar estructuras, incorporar indicadores socioculturales, o cualquier otra, tienen su dependencia en la necesidad de articular los procesos clásicos de auditoría al enfoque estratégico, de manera tal que permita cerrar el ciclo auditoría-planificación-ejecución, aspecto que se fundamenta en el presente trabajo.

Comportamiento de las cooperativas de ahorro y créditos, rasgos en el contexto ecuatoriano

Las cooperativas de ahorro y crédito tuvieron una evolución más rápida que el resto del sector financiero. Desde 1970 hasta 1985, la membrecía creció en América Latina a un promedio anual del 12 %. Luego, entre 1985 y 1990, el número de socios decreció en una tasa de 2,2 %, promedio anual. El único país que creció en esta época con tasas excesivas fue Colombia, que entre 1983-1997 aumentó su membrecía en 19 %, promedio anual. El vertiginoso crecimiento se concentró en pocas entidades, hoy casi todas quebradas (Amador, 2008).

Los niveles de participación en los mercados financieros sufrieron fuertes disminuciones hasta el cambio de milenio en lo referido a activos, ahorros y patrimonio,. En algunos países hubo una participación muy importante que se perdió hacia finales del siglo. Por ejemplo, en Perú las cooperativas de ahorro y crédito tuvieron una participación del 18 % en 1972, actualmente es mínima; Colombia mantuvo todavía en 1996 una participación por sobre el 14 %, la cual ha bajado aproximadamente a 2,5 %; en Argentina, luego de una gran expansión de los bancos cooperativos, el sector está en agonía; en Ecuador se obtuvo una participación del 17 % en 1982, pero su incidencia actual es menor al 2 % (Amador, 2008), (Maldonado, 2006). Todo ello constituye señales de alerta que cuestionan los mecanismos de gestión y manteamiento de estas entidades.

Lamentablemente el SFC, que favorece a sectores vulnerables que en muchas ocasiones no logran acceder a los servicios financieros formales, no está acompañado por una igual recuperación de la participación en los mercados financieros. Tampoco se ha logrado disminuir la fuerte concentración del sistema: en casi todos los países un número reducido de las Cooperativas de Ahorro y Crédito concentra más del 80 % de las transacciones y activos (García, 2008).

Pese a los números y situaciones descritas, la importancia social de las cooperativas sigue siendo principal y es reflejado en el incremento de la membrecía en los últimos años. En tal sentido, en algunos países se presenta una renovación en los esquemas de gestión, pero en la mayoría se continúan utilizando los métodos tradicionales, aunque existen signos alentadores en cuanto al crecimiento de la base social y una reorientación conceptual en Cooperativas de Ahorro y Crédito latinoamericanas.

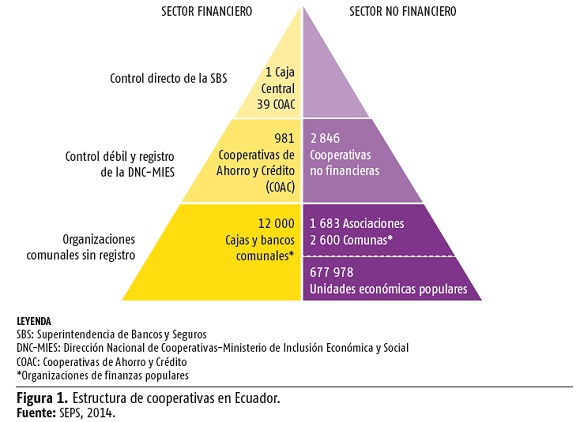

En Ecuador la génesis jurídica del sector económico solidario data de 2008. Este sentir común latinoamericano, que abarca a los países del ALBA, formalizó la asociación voluntaria de personas con expresión colectiva, como resultado de la búsqueda de un bien común entre sus integrantes. Esto puede verse desde el sector de la producción, transformación o servicios. Al ser un país donde los procesos económicos solidarios se han desarrollado paralelamente con la economía capitalista, la Revolución ciudadana consideró necesaria la creación de la Subsecretaría de Economía Social y Solidaria que, a su vez, descentraliza las actividades en cada provincia en las denominadas Superintendencias de Economía Popular y Solidaria (SEPS) e Institutos de Economía Popular y Solidaria. Esta condición fue dada en función de la apropiación de los medios de producción de los pocos burgueses que monopolizaron el derecho empresarial, hacia el poder popular del proletariado. Así se inicia este sistema económico paralelo al capitalismo que pretende, mediante estos mecanismos jurídicos, la sostenibilidad en el tiempo de dicho sector cooperativo, asociativo y comunitario (figura 1) (Caroso, 2011), (García, 2008).

En el Ecuador, la Constitución de la República establece, en su Artículo 283, que el sistema económico, social y solidario se integra por las formas de organización económica pública, privada, mixta, popular y solidaria, además de las que la Constitución determine. Sobre la economía popular y solidaria regulada por la ley, se plantea que en ella se integran Cooperativas de Ahorro y Crédito, entidades asociativas o solidarias, cajas y bancos comunales, cajas de ahorro (Artículo 311). Las iniciativas de servicios del sector financiero popular y solidaria, así como de las micro, pequeñas y medianas unidades productivas, recibirán un tratamiento diferenciado y preferencial del Estado, en la medida en que impulsen el desarrollo.

En mayo de 2011 se emitió en el Registro Oficial 444 la Ley Orgánica de Economía Popular y Solidaria (LOEPS), que se encuentran en un proceso de transformación. En Ecuador, las Cooperativas y Cajas de Ahorro y Crédito son consideradas una forma de Economía Popular y Solidaria, sobre todo las del sector rural, el cual se considera parte de la riqueza del país, por ello la Superintendencia de Economía Popular y Solidaria comenzó a ejecutar sus actividades de control y fiscalización a partir del 1 de noviembre de 2012. Sin embargo, con la aprobación de la LOEPS se sigue manteniendo el criterio de la Auditoría Financiera Anual como única exigencia y se olvida la real necesidad fiscalizar estas cajas de ahorro con la aplicación de indicadores, no solamente financieros, sino de gestión social que permitan conocer el desarrollo local.

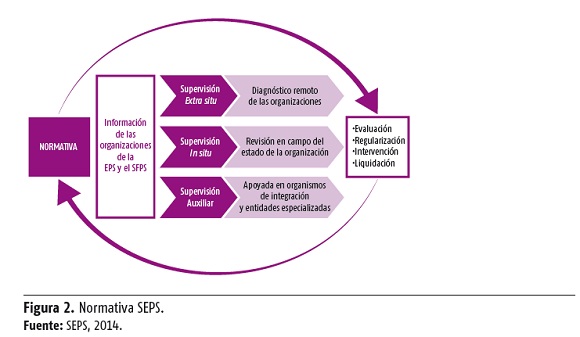

Un análisis, desde la ejecución del marco jurídico, de las instituciones del sistema financiero cooperativo, implica dar soporte al sector de la economía popular y solidaria a través de la supervisión y control. Este aspecto se encuentra a cargo de la SEPS, que tiene potestad sobre las Cooperativas de Ahorro y Crédito con la intención de reorientar el control hacia los principios sociales, al segmentar las cooperativas de acuerdo a su tamaño para ser controladas.

Estas organizaciones deberán presentar una auditoría financiera externa anual. Al considerarse importante establecer una estructura de supervisión efectiva y adecuada a las características del sector de la economía popular y solidaria en el Ecuador, la SEPS decidió utilizar un modelo de supervisión integral que incorpora tanto a la supervisión extra situ, la in situ y a la supervisión auxiliar, por lo que se plantea un modelo de supervisión integral (figura 2).

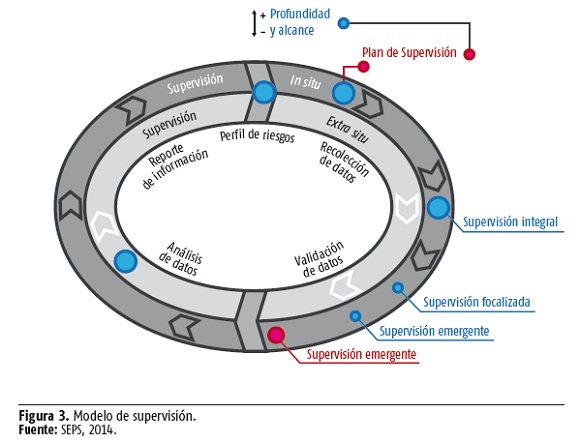

Tradicionalmente, la supervisión se ha enfocado en el cumplimiento de las leyes y normas impuestas por los reguladores (figura 3). Sin embargo, el cumplimiento de las mismas no garantiza la correcta administración de riesgos y no permite determinar con anticipación eventuales problemas que puede afrontar una organización controlada. Todavía más si se considera que el cumplimiento de la normativa, que se presentará en el balance social, está dentro de los principios de la responsabilidad social.

Si se analiza la aceptación de los principios de la responsabilidad social en las organizaciones que integran el SFC, en su conjunto, vistos en su contabilidad social, se determina que dentro de su doctrina no constan los mencionados. Esto es debido a que el marco jurídico está planteado para este sector, sin que se haya concientizado la importancia de las organizaciones que conforman la economía popular y solidaria -llamadas también cooperativas- y que deben implementar dentro de su direccionamiento estratégico la responsabilidad social en sus tres medidas de evaluación: social, económica y ambiental.

Por otro lado, al no ser el balance social un reporte financiero obligatorio a presentar al organismo de control, y mientras en la normativa se mantenga exclusivamente a la auditoría financiera como mecanismo de fiscalización externa en las instituciones del sistema financiero cooperativo, se continuará retrasando la evaluación de las actividades a través de la Auditoría Social y, por ende, estas finanzas populares desconocerán su grado de incidencia en el comportamiento de Steak Holders y su aporte al entorno económico en donde se desarrollan.

Analizando la proliferación de Cooperativas de Ahorro y Crédito indígenas en la Provincia de Tungurahua, se desprende una confusión con el objeto social de las cajas de ahorro y crédito rurales, debido a que captan ahorros de personas que deberían ser socios de las cajas en el sector rural. A pesar de esta situación, en estas cooperativas se presentan altos niveles de morosidad, ya que las cajas no han podido cumplir a cabalidad el objeto social para el que fueron creadas.

En publicaciones de la Superintendencia de Economía Popular y Solidaria (SEPS, 2014), el representante de la Unión de Cooperativas Rurales Tungurahua afirmó que en la provincia hay más de 400 cooperativas y corporaciones, estas últimas autorizadas por el Consejo de Desarrollo de las Naciones y Pueblos del Ecuador (CODENPE), pero que no se les ha realizado ningún control ni se les ha exigido la presentación de balances. En las entidades de la Sierra central, ubicadas en Cotopaxi, Tungurahua, Chimborazo y Bolívar, se concentra el 23 % del total de cartera. Solo les superan las cooperativas que están en Pichincha, con el 30 %; y las de la Sierra sur, donde están Cañar, Azuay y Loja, con el 25 % (Red Financiera Rural, dici/2013).

Por tanto, no es posible sostener una expansión de las Cooperativas de Ahorro y Crédito que incluya al sector indígena si no se trabaja en procesos que permitan la permanencia y contribución de los socios captados, de manera tal que se logre realizar la acción fundamental de las Cajas de Ahorro y Crédito, o sea, promover el desarrollo socio-económico de los sectores rurales.

El enfoque estratégico como soporte en la gestión del sistema financiero cooperativo

Constituye un rasgo del SFC el hecho de que sus resultados requieren ser evaluados constantemente, con la finalidad de conocer si sus objetivos, enmarcados dentro de los principios del cooperativismo, se cumplen. Para ello se involucra en la presente investigación el enfoque estratégico y el desarrollo de soportes estratégicos.

La auditoría de gestión es un concepto que viabiliza la intensión de evaluar la gestión tanto autores como Maldonado (2011), De Armas (2008) y la Contraloría General del Estado Ecuatoriano (2001), la consideran como un examen sistémico que analiza la eficiencia, efectividad, economía, ética y ecología, con la finalidad de estimar el funcionamiento, identificar oportunidades de perfeccionamiento y desarrollar recomendaciones de mejoras o fomentar acciones; por lo tanto, este tipo de auditoría se considera como positiva.

Por su parte otros autores (Armada, 2007), (García, 2008) opinan que la auditoría de gestión es una técnica que analiza el cumplimiento de objetivos en una organización, con la finalidad de que la institución utilice sus recursos y maximice los resultados, así, en caso de ser necesario, se establezcan recomendaciones de cambio en la gestión.

Las organizaciones, por lo general, disponen de una planificación de actividades en las que se establecen responsables y recursos a ser utilizados de acuerdo al período de duración de los proyectos plasmados en los planes operativos, tácticos y estratégicos. Estos necesitan ser evaluados con criterios técnicos e independientes mediante la aplicación de indicadores de gestión que determinarán el grado de cumplimiento y, por lo tanto, medirán el cometido de la máxima autoridad. Es importante efectuar y asumir este tipo de auditoría en las organizaciones en su conjunto o por áreas específicas, ya que dentro de las recomendaciones establecidas en el informe de auditoría, se tratan los principios de eficiencia, efectividad, ética, economía y ecología, con los que debe manejarse el ente económico.

Uno de los aspectos que hace más atractiva a una auditoría, lo constituye la posibilidad de generar una propuesta que, de forma creativa, responda a las demandas del problema siempre con criterio situacional. En este se reconoce la influencia del entorno, expresado en diversos contextos como el legislativo, político, económico, social, de la práctica u otros factores relevantes para el tema (García, 2008).

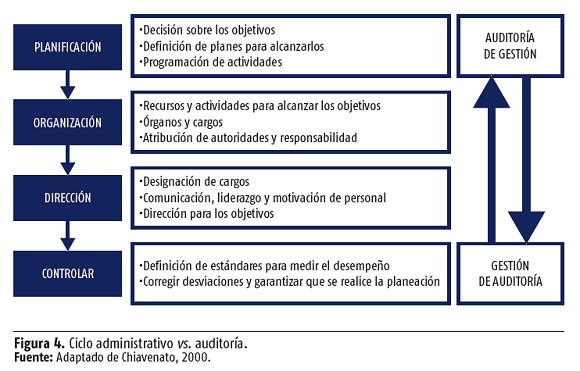

Se impone, en mayor medida para las entidades del SFC, un vínculo entre auditoría de gestión y gestión de la auditoría, lo cual constituye un binomio que requiere cada vez más de un enlace estratégico. Cualquier respuesta a demandas o visiones deseadas debe aparecer como antesala al desarrollo de actividades, pues en la medida en que se logre claridad sobre qué queremos, dotamos de sentido a las funciones de organización, dirección y control (figura 4).

Por lo tanto, el sistema de dirección en una entidad del SFC no puede prescindir de la auditoría como parte preponderante de la planificación, ya que esta, después de ejecutar sus acciones de control a través de los diferentes tipos de auditorías, entrega a la entidad examinada una memoria con las recomendaciones necesarias que deberán ser acogidas dentro del proceso de planificación. De este modo se constituye como parte fundamental de los procesos de mejora continua.

La dirección estratégica es una disciplina multifuncional que se ocupa de la formulación, implantación y control de la estrategia, con el objetivo de alcanzar una ventaja competitiva de carácter sostenible. Cuando se trabaja en las organizaciones bajo un enfoque estratégico, los temas centrales a considerar son:

- Dirección estratégica: concepción del sistema de dirección que presupone un enfoque de orientación al entorno.

- Planificación estratégica: utilización de procedimientos, métodos y tecnologías para llevar a cabo la dirección estratégica.

- Estrategia: resultado del proceso y el medio para lograr el desarrollo de la organización.

Esto puede verse en los autores (Mintzberg y Quinn, 1993), (Menguzzato, 1995), (Thompson y Strickland, 1998), (VV. AA., 2010), (Ferrer, 2015).

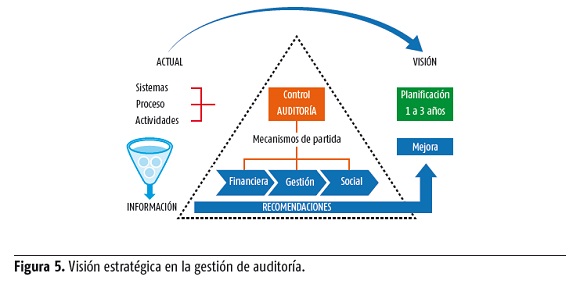

Un análisis de la relación Planificación-Control, a través de la auditoría, permite precisar que para las entidades del sistema financiero cooperativo, el proceso se retoma desde la última etapa del ciclo de dirección o proceso de decisión, que es el control (figura 5).

En ese caso el gestor (auditor) tiene como tareas:

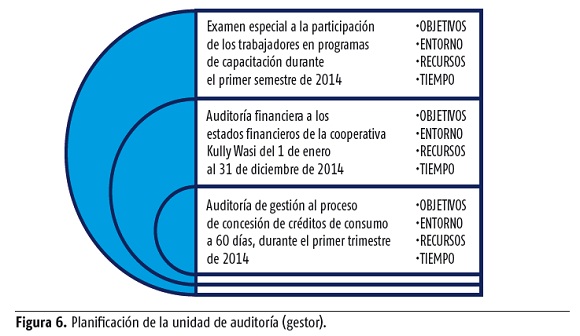

1. Diseñar la planificación de las auditorías que se efectuarán como parte del control a los sistemas, procesos y actividades de la organización en la que hará constar aspectos tales como: objetivo, entorno, recursos y tiempo (figura 6).

2. Aplicar técnicas, pruebas de auditoría y recopilar evidencia suficiente, competente y relevante que permitan sustentar los comentarios, conclusiones y recomendaciones del informe de auditoría.

3. Verificar, paso a paso, que las acciones implementadas reviertan el problema en solución, conocidas como recomendaciones para el siguiente período de planificación estratégica, táctica u operativa.

La gestión de la auditoría se relaciona también con la planificación, esto ocurre en el momento en que las recomendaciones o sugerencias de la auditoría forman parte de los insumos para la proyección de un nuevo período de ejecución y, por tanto, de nuevos patrones a auditar. En tal sentido, el plan de auditoría contendrá los objetivos (estrategia de la organización) y valorará el proceso de gestión, teniendo en cuenta la influencia del entorno, el uso de recursos y tiempo.

La misión del director de la entidad consiste en controlar los conocimientos, la experiencia y el know-how empleado; dar respuesta efectiva a los problemas planteados (debilidades); lograr que estos se compartan, se socialice entre todos los especialistas y miembros de la organización involucrados; disponer de la recogida, enriquecimiento y almacenaje de la memoria técnica que, en el caso de la gestión de la auditoría, será el informe final (Alba, 2015; Franch, 2015).

Lo anterior está dado bajo la premisa de que los miembros de la organización están previamente involucrados, permitiendo al gestor (auditor interno) conformar el grupo ad-hoc para que respondan de forma rápida y oportuna ante las necesidades del decisor (alta dirección). No obstante, cabe la posibilidad de que uno de los problemas, o la oportunidad que se presente, no encuentre respuesta en las áreas críticas determinadas y requiera asesoría externa (especialistas) para dar solución a lo detectado.

El énfasis en socializar y, a la vez, acumular la experiencia positiva para que sea reutilizada en procesos futuros, no ha sido preocupación de la alta dirección ni de los funcionarios hasta el momento. Actualmente se pretende dar soluciones emergentes y, en ocasiones, no se detienen a evaluar el costo-beneficio de la decisión tomada.

Existen otros elementos que apuntan al uso del enfoque estratégico en la gestión de las entidades del sistema financiero cooperativo, ello se explica desde las variables con la que interactúa la estrategia. Estas son:

- Liderazgo: involucra a actores claves como el gestor (auditor) y decisor (alta dirección). Este soporte a nivel organizacional es el determinante para el éxito de una estrategia. Las destrezas, habilidades que se desarrollen, el carácter visionario y la capacidad movilizadora, podrán lograr que las recomendaciones o sugerencias que consten en la memoria del informe final de auditoría constituyan el insumo básico de un proceso decisorio.

- Cultura: constituye elemento esencial para propiciar el intercambio y transferencia de información entre las personas, sobre la base de un compromiso real por cumplir las recomendaciones en el tiempo planteado. Esta cultura debe desarrollarse y reforzarse a partir del liderazgo que juegan los actores claves definidos anteriormente como gestor y decisor.

- Sistema político: considera el entorno, el contexto y marco jurídico regulador. Estos elementos son vistos como fuerzas que pueden dinamizar o complejizar el desarrollo de los procesos administrativos o financieros, por tanto, se debe velar por garantizar el buen funcionamiento del modelo.

- Sistema administrativo: conjunto de elementos que garantizan el funcionamiento básico de la gestión, como las personas (funcionarios, socios, directivos), la información, los procesos que intervienen (administrativos y/o financieros), las tecnologías, los problemas (debilidades y aspiraciones) y las oportunidades y fortalezas.

- Estructura: capacidad de adecuar funciones y actividades a los objetivos y estrategia de la entidad.

Conclusiones

Al analizar la gestión de la auditoría dentro del SFC para el contexto internacional y ecuatoriano, a través de la provincia de Tungurahua como objeto de referencia en el estudio, se determinó que el enfoque estratégico es un tema aún carente en este tipo de entidades. El estudio del estado de las cooperativas en Latinoamérica, visto cronológicamente, muestra los saltos y anhelos que se plantean para el tema. Ello, a su vez, permite fundamentar la necesidad de temas en el perfeccionamiento de la gestión de las cooperativas de ahorro y créditos de investigación.

Para abordar el enfoque estratégico en los SFC, es necesario asumir un proceso que se sostenga justamente en el desarrollo de una visión estratégica de asesoría, pues para intervenir se requiere preparar con anticipación un plan que visione un proceso de sensibilización y permita un procesamiento adecuado de la información en cuanto a objeto y sujeto de estudio, en pos de lograr objetividad y aceptación de las brechas encontradas.

Finalmente, la necesidad de articular la auditoría de gestión con la gestión de auditoría, requiere anteponerse a determinados escenarios y explicar anticipadamente la lógica y funcionamiento de determinadas categorías y mecanismos que permitan sintetizar una propuesta propia para cada entidad del SFC.

El enfoque estratégico puede ser utilizado en las entidades del SFC cada vez que aborde un sistema categorial compatible con su gestión. Esta debe reconocer el marco jurídico regulador en que se sustentan, la posibilidad de intervención y participación en distintas entidades de la provincia según sus condiciones y contextos, los escenarios donde se desarrollan las funciones que ejercen los involucrados, así como las tecnologías que utilizan. Con ello, las organizaciones del SFC pudieran alcanzar mejores indicadores en el cumplimiento de sus objetivos y encargos, lo cual evidencia y refuerza la utilidad de concebir y desarrollar el SFC, respetando el enfoque estratégico.

REFERENCIAS BIBLIOGRÁFICAS

ALBA, M. (2015): "La visión estratégica de los sistemas de información con enfoques de gestión del conocimiento: caso de estudio, cadena de suministro de ron a granel", Curso de Dirección Estratégica, doctorado curricular en ciencias contables, financieras y administrativas, CETED, La Habana.

AMADOR, A. (2008): Auditoría de gestión, Mc Graw Hill, México D. F.

ARMADA, E. (2007). "Evolución de la auditoría", Revista del Empresario Cubano, enero/febrero, pp. 1-6.

ASAMBLEA NACIONAL CONSTITUYENTE DEL ECUADOR: "Constitución de la República del Ecuador (2008)", Quito, <http://www.contraloria.gob.ec/normatividad_vigente.asp> [19/9/2015].

CAROSO, G. (2011): "Expansión de las finanzas populares: rol del Estado", Quito, <www.finanzaspopulares.gob.ec> [15/9/2015].

CHIAVENATO, I. (2000): Administración de recursos humanos, Mc Graw Hill, México D. F.

CONTRALORÍA GENERAL DEL ESTADO (2001): "Registro Oficial 407, Acuerdo 016 - CG- 2001", Quito.

DE ARMAS GARCÍA, R. (2008): Auditoría de gestión, conceptos y métodos, Editorial Félix Varela, La Habana.

FERRER, M. (2015): "Dirección estratégica", doctorado curricular en ciencias contables, financieras y administrativas, CETED, La Habana.

FRANCH, K. (2015): "Apuntes preliminares de la investigación doctoral", Curso de Dirección Estratégica, doctorado curricular en ciencias contables, financieras y administrativas, CETED, La Habana.

FRANKLIN, E. (2007): Organización de empresas, McGraw-Hill, Pearson Educación, México D. F.

GARCÍA, J. (2008): Predicción económica y empresarial, Departamento de Economía General y Estadística, Universidad de Huelva.

MALDONADO, M. (2006): Auditoría de gestión, Uniandes, Quito.

MENGUZZATO, M. (1995): Dirección estratégica de empresas. Un enfoque innovador del management, Ariel, Madrid.

MINTZBERG, H. y J. QUINN (1993): El proceso estratégico, Prentice-Hall Hispanoamericana, México D. F.

RED FINANCIERA RURAL (2013): "Informe anual 2013", Quito, diciembre.

RODRÍGUEZ, J. (2010): Auditoría de gestión, Trillas, Madrid.

SUPERINTENDENCIA DE ECONOMÍA POPULAR Y SOLIDARIA (SEPS) (2014): "Ley de la economía popular y solidaria"<http://economiasolidaria.org/files/Ley_de_la_economia_popular_y_solidaria_ecuador.pdf> [15/9/2015].

THOMPSON, J. y A. STRICKLAND (1998): Dirección y administración estratégica. Conceptos, casos y lecturas, McGraw-Hill, México D. F.

VV. AA. (2010): Estrategia organizacional, Editorial Félix Varela, La Habana.

RECIBIDO: 10/8/2015

ACEPTADO: 20/10/2015

Mónica Mayorga Díaz. Universidad Autónoma de los Andes, Ecuador. Correo electrónico: monimayorga@yahoo.com

Katy C. Herrera Lemus. Centro de Estudios de Técnicas de Dirección, Universidad de La Habana, Cuba.Correo electrónico: katy@ceted.uh.cu

Frida Ruso Armada. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.Correo electrónico frida@fcf.uh.cu