Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.11 no.1 La Habana ene.-jun. 2017

Artículo Original

El costo predeterminado a partir de los protocolos de atención hospitalaria como herramienta para el control de la gestión

Predetermined Costs Starting from the Protocols of Hospital Treatment as a Tool for Controlling Management

Reynier Reyes HernándezI, Marili Silvana Martín GarcíaII, Joaquín Infante UgarteIII, Alina Suárez JiménezIV, David Anacleto Pérez GuevaraI

I Universidad de Cienfuegos, Cuba.

II Universidad Central "Marta Abreu" de Las Villas, Cuba.

III Asociación Nacional de Economistas y contadores de Cuba (ANEC).

IV Universidad de la Habana, Cuba.

RESUMEN

La actividad hospitalaria se caracteriza por la atención a pacientes con diversas enfermedades que requieren hospitalización. Con un enfoque hacia esa realidad, se desarrolló la presente investigación que tuvo como objetivo exponer un procedimiento para la predeterminación del costo por pacientes y enfermedades, a partir de los protocolos de atención hospitalaria. En consecuencia, se diseñó y validó una herramienta que, sustentada en el documento que establece las pautas para los procederes médicos y asistenciales, permitió cuantificar los recursos que se necesitan para la atención hospitalaria a los pacientes, en correspondencia con las dolencias que padecen. Para ello, se utilizaron métodos teóricos y empíricos como análisis y síntesis, inducción y deducción e histórico - lógico, a partir de revisión documental, observación, discusión grupal, entrevistas, procesamiento de información y método de expertos.

PALABRAS CLAVE: costo hospitalario, cuantificación del protocolo, gestión del costo hospitalario.

ABSTRACT

Hospital activity is characterized by treating patients with different illnesses that require hospitalization. This research was carried out with an approach to that reality. The aim of the research is to present a procedure for determining the costs by patients and illnesses, starting from the protocols of hospital treatment. Consequently, a tool was designed and validated which, supported by the document that establishes the guidelines for medical and assistance procedures, allowed to quantify the resources needed for hospital treatment of patients according to their illnesses. Theoretical and empirical methods were used to this aim, as for example the analysis and synthesis, the induction and deduction and historical and logical methods from a documental revision, observation, group discussions, interviews, information processing, and expert methods.

KEYWORDS: hospital costs, protocol quantification, management of hospital cost.

Introducción

El control de la gestión constituye la función mediante la cual la dirección se asegura de que los recursos obtenidos se utilicen eficaz y eficientemente para alcanzar los objetivos estratégicos de la organización (López, 2015).

Para ello se implementan procesos, técnicas y procedimientos, entre los que se incluye la información que pueden y deben ofrecer los sistemas contables. De estos sobresale la contabilidad de gestión como parte de la contabilidad que registra, analiza y transmite información financiera y no financiera, cuantitativa y cualitativa, con el propósito de facilitar la toma de decisiones en las distintas áreas de la organización, relativas al seguimiento y consecución de los objetivos estratégicos relacionados con la planificación, control y medida de todas las actividades. De esta manera, se garantiza la participación de la gerencia y los responsables de su ejecución (Pérez et al., 2007).

Las exigencias actuales de los sistemas informativos se enmarcan en lograr que estos sean más estratégicos, capaces de ayudar en la toma de decisiones de los factores clave del entorno y la organización, de orientar el comportamiento de la entidad y promover el autocontrol. En efecto, la contabilidad de gestión enfocada al sector de la salud debe perfeccionar los mecanismos de control que permitan el análisis profundo en cuanto a la utilización eficiente de los recursos.

La demanda de atención médica actual se incrementa y diversifica, unida al elevado monto de los recursos que se invierten en las distintas alternativas de acción en función de la salud humana, motivadas, a su vez, por cambios sociales, económicos y demográficos. Todo esto impone un mayor control en materia de eficiencia, calidad y costos de la atención. (Mass et al., 2014)

Las tendencias mundiales evidencian la necesidad de monitorizar el costo hospitalario con un elevado grado de precisión, por constituir el sector que más recursos demanda dentro de los sistemas de salud. Una parte considerable del gasto total en salud (más del 50%) tiene lugar en los hospitales. Entre los factores que contribuyen a su incremento, se encuentran el crecimiento de la expectativa de vida, el nivel de exigencia del paciente, la incorporación de nuevas tecnologías, la diversidad de los servicios existentes, y el aumento del costo de los tratamientos debido a la incorporación de nuevos equipamientos y medicinas.

Entre los propósitos fundamentales de la contabilidad de gestión en el sector hospitalario, sobresale la necesidad de relacionar las formas de costo en función del objeto del costo que identifica esta actividad. Estos objetivos se extienden en correspondencia con las necesidades de información de la gerencia para tomar decisiones adecuadas y garantizar la prestación de servicios eficientes (Suárez et al., 2011).

En este sentido, el control de la gestión hospitalaria tiene que identificar los recursos necesarios para la consecución de su actividad fundamental, enmarcada en la atención a enfermos que precisan una atención integral y por ende requieren el internamiento en una institución de salud.

Esta realidad contrasta con las formas, métodos y procedimientos para la predeterminación del costo en la actividad hospitalaria que se lleva a cabo en Cuba actualmente, teniendo en cuenta lo dispuesto en el "Manual de instrucción y procedimientos de costos en salud", texto que se caracteriza por la estimación sobre bases históricas, y en función de las áreas de responsabilidad, de los recursos que se precisan para brindar la atención hospitalaria requerida por la población. No se logra de esa forma, establecer los montos requeridos por pacientes y enfermedades, cuando son estos los objetos de costo que constituyen los niveles de actividad que deben sustentar lo procesos presupuestarios.

Es por ello que se desarrolla esta investigación, cuyo problema radica en la siguiente interrogante: ¿cómo contribuir al control de la gestión en las instituciones hospitalarias cubanas? Para darle respuesta a la misma, se define la siguiente hipótesis: si se dispone de una herramienta para la cuantificación del proceder que se materializa en los protocolos de atención hospitalaria se contribuye al control de la gestión.

En correspondencia con el problema y para cumplimentar la hipótesis que se plantea, el objetivo consiste en proponer un procedimiento para la predeterminación del costo por pacientes y enfermedades a partir de los protocolos de atención hospitalaria.

A su vez, el desarrollo de la investigación se sustenta en la aplicación de métodos de orden teórico análisis y síntesis, inducción y deducción e histórico - lógico que, unidos al análisis documental, la observación directa, la realización de entrevistas, el procesamiento de información y la aplicación de métodos empíricos como el de expertos, permitieron la elaboración del procedimiento metodológico que se sustenta en estudios teóricos y prácticos para la cuantificación del protocolo en la actividad hospitalaria.

La actividad presupuestaria y su contribución al control de la gestión hospitalaria

La actividad hospitalaria como componente del sector público debe enfocar su gestión hacia la maximización del beneficio social, lo que se materializa en la realización de las actividades que le son inherentes a su nivel de atención y en garantizar un uso racional y eficiente de los recursos que, por ser siempre limitados, implican para su control la existencia de mecanismos y procederes que los optimicen y posibiliten el logro de mayores niveles de eficiencia (Calle y Makón, 2012).

Para tales efectos, la predeterminación del costo sustentada en bases sólidas y coherentes y que responda a las particularidades de la actividad hospitalaria, resulta de extrema importancia en la actualidad como reto de la contabilidad de gestión para este sector.

El costo predeterminado por objetos de costo, como complemento al control de la gestión, constituye un elemento que proporciona información para el análisis de la gestión hospitalaria, a partir de la necesidad de que el costo hospitalario proporcione información que permita conocer cómo y en qué se gasta.

Los elementos que exponen Sánchez y Nazco (2002); Santos et al. (2004); Montico et al. (2005); Infante (2012); Castellanos et al. (2013) y Reyes et al., (2015), permiten evidenciar la necesidad de establecer los costos predeterminados enfocados hacia los siguientes objetivos:

- Disponer de una base objetiva para confeccionar el presupuesto de gastos de la institución en sus diferentes categorías, por objetos de costo (pacientes y enfermedades) y por áreas deresponsabilidad.

- Determinar la eficiencia en la utilización de los recursos, al comparar el plan de costos y gastos, así como determinar las desviaciones.

- Brindar de forma anticipada la información de los principales indicadores económicos financieros requeridos para la adecuada toma de decisiones.

- La base sobre la que debe sustentarse la planificación de los costos es el Protocolo de atención hospitalaria. Este debe elaborarse y aprobarse por los profesionales de mayor experiencia, en cuanto a los servicios médicos objeto de análisis, con el mayor grado de detalle, de acuerdo con las disposiciones de la Organización Mundial de Salud (OMS).

A continuación se realiza un diagnóstico del proceso que en la actualidad se lleva a cabo en los hospitales cubanos y se hace énfasis en sus limitaciones para el control de la gestión.

Predeterminación del costo en las instituciones hospitalarias cubanas

Al efectuar un análisis de las particularidades del sistema presupuestario existente en los hospitales cubanos, y de las posibilidades de utilizar como complemento del mismo y de forma coherente la información de costos, fue posible evidenciar que en la actualidad el proceso de planificación del presupuesto hospitalario se sustenta en las denominadas normas unitarias de gastos. Estas son fijadas por los niveles superiores de dirección como límites máximos a establecer sobre la base de los análisis de las ejecuciones precedentes de la actividad que se presupuesta, y otras consideraciones que incidan en los anteproyectos de los presupuestos institucionales.

Existen, sin embargo, dificultades en cuanto a los gastos unitarios y a las normas que de ellos se derivan en la actividad hospitalaria, y que constituyen la base para la presupuestación por áreas de responsabilidad. Estas normas son elaboradas sin considerar en profundidad las particularidades de cada institución y los recursos específicos que, a partir de los procederes médico (asistenciales y hospitalarios), se requieren por pacientes y enfermedades, elementos que constituyen los niveles de actividad a los que se le aplican las normas para obtener el monto total presupuestado.

Se debe considerar, además, la atipicidad de las unidades hospitalarias, ya que, producto del desarrollo histórico de las mismas, existen diferencias notables en cuanto a instalaciones, equipamiento, cantidad y calificación de la fuerza de trabajo, y alcance de las acciones de salud que brindan.

En la presupuestación hospitalaria deben tenerse en cuenta las características socio- geográficas de la población que es atendida en cada institución, sus principales problemas de salud, las enfermedades que más se atienden y los servicios que con mayor frecuencia se prestan.

Al considerar la atipicidad de los hospitales, así como las limitaciones de las normas unitarias de gastos en su conjugación, se aprecia la existencia de dificultades en el orden práctico, para efectuar un adecuado control de la ejecución presupuestaria y de su financiación. Entre los problemas detectados se destacan los siguientes:

1. No existen mecanismos o métodos que permitan la desagregación coherente de los gastos presupuestados, sobre la base de las principales actividades de la institución.

2. No es posible la determinación de las cuantías requeridas por los diferentes servicios y especialidades que componen la hospitalización, en función de los pacientes y las enfermedades.

3. No se pueden cuantificar ni establecer las normas específicas de recursos en cuanto a la atención hospitalaria que demandan los diferentes tipos de pacientes por enfermedades.

4. Se ve limitado el planteamiento de argumentos contundentes en las discusiones con los órganos y organismos financieros del país, con respecto a las normas unitarias de gastos de las instituciones hospitalarias, producto de la inexistencia de bases sólidas en cuanto a su elaboración.

La obtención de información de costos predeterminados por pacientes y por enfermedades resulta una necesidad de los hospitales cubanos, en tanto posibilita la realización de acciones de planificación, control, y decisiones operativas sobre bases que le aportan al proceso presupuestario mayor profundidad y precisión. Con ello se contribuye a la creación de indicadores económicos derivados de estos costos, los que, al considerar los perfiles de trabajo, los tipos y las categorías de los hospitales, permiten efectuar adecuadas conjugaciones de los aspectos técnicos y económicos que posibilitan no solo realizar una eficiente planificación presupuestaria, sino también poseer los elementos esenciales que contribuyan al control, tanto en el ámbito institucional como en cada una de las áreas organizativas que desarrollan sus actividades fundamentales.

El sistema presupuestario en estas instituciones defiende la premisa de que solo el nivel de actividad determina el incremento o disminución del costo, y considera los cambios en este para determinar las variaciones requeridas en los presupuestos; sin embargo, en el contexto actual, el desarrollo de las investigaciones en este sentido, unido a los estudios teóricos y prácticos realizados, consideran que es cierto que el nivel de actividad determina el costo, pero solo si este nivel de actividad se corresponde con la cantidad de pacientes, días pacientes, días camas o egresos por enfermedades, y con los montos de los recursos que se requieren por enfermedades y tipos de pacientes para su atención hospitalaria.

En consecuencia, se evidencia que las formas, métodos y procedimientos para llevar a cabo el proceso presupuestario en las instituciones hospitalarias cubanas, no resultan consecuentes con la información de costos que se precisa para contribuir a la gestión del costo en la actividad hospitalaria.

Debido a esto, es necesaria la definición de mecanismos que permitan predeterminar los costos por enfermedades y por tipos de pacientes. Resulta imprescindible para ello la existencia de los protocolos de atención hospitalaria o guías de prácticas clínicas por patología, dado que su cuantificación resulta la alternativa más efectiva como respuesta a las necesidades descritas con anterioridad.

El Protocolo de atención hospitalaria, a partir de Moreno y Nogueira (2010), Castellanos et al. (2013), Fragoso et al. (2014) y Santos (2014), constituye un documento que contiene la información detallada sobre los procederes y alternativas de tratamientos requeridos para la atención hospitalaria por patologías y, dentro de estas, por tipos de pacientes. Sirve, además, como guía para el tratamiento ante situaciones específicas o enfermedades relevantes. Este documento, luego de su elaboración por el personal calificado para tales efectos, se somete a la aprobación por parte de las comisiones médicas y especializadas correspondientes.

A partir de la información que aporta el Protocolo de atención hospitalaria, y de los elementos que atentan contra el control de la gestión en este sector, se procede a la definición de un mecanismo que posibilita la predeterminación del costo por pacientes y enfermedades. Este permite la cuantificación monetaria de los procederes hospitalarios requeridos en cada caso.

Procedimiento para la cuantificación del costo por pacientes y enfermedades

Para la predeterminación del costo de la atención hospitalaria por patología, es preciso obtener el monto de los costos unitarios de la atención hospitalaria que se debe brindar a los diferentes tipos de pacientes. Para ello se requiere la información que contiene el Protocolo de atención hospitalaria y los listados de precios actualizados del área económica.

El procedimiento se sustenta en un costeo variable y consta de una etapa con sus pasos correspondientes, tal y como se muestra en la figura 1.

En la tabla 1 se muestra la información que se requiere del Protocolo y la forma de cuantificar el proceder hospitalario a partir de la misma, para la obtención del costo unitario por tipo de paciente.

Esta cuantificación debe realizarse por cada tipo de estratificaciones de pacientes existentes en el Protocolo y, teniéndolos en cuenta, deben valorarse las diferentes alternativas existentes para el tratamiento hospitalario de la patología.

Se requiere de los departamentos de planificación y estadística los niveles de actividad estimados. Estos deben reclasificarse en atención a las diferentes estratificaciones definidas en el Protocolo, para obtener el costo predeterminado de atención hospitalaria a la patología.

Este último se deriva, entonces, de la multiplicación de los niveles de actividad estimados por estratificaciones de pacientes y el costo total predeterminado del paciente correspondiente (tabla 2).

De esta forma, se aportan las pautas iniciales para la predeterminación de los costos por enfermedades y tipos de pacientes, a partir del documento que estandariza los procederes hospitalarios. Para la validación del procedimiento que se diseña, se aplica el método Delphi. Este consiste en la utilización sistemática del juicio de un grupo de expertos para obtener un consenso de opinión.

Aplicación del método Delphi para la validación del procedimiento diseñado

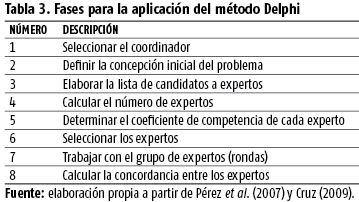

En la validación del procedimiento se siguen los pasos que se resumen en la tabla 3.

Resultados obtenidos:

Paso 1. Seleccionar el coordinador.

El coordinador del proceso de validación del procedimiento mediante el método Delphi es el autor de la investigación (MSc. Reynier Reyes Hernández).

Paso 2. Definir la concepción inicial del problema.

Los elementos básicos que sustentan este proceso consisten en la necesidad de demostrar la validez y viabilidad del procedimiento diseñado, a partir del análisis de cada uno de los pasos que lo conforman, las técnicas y herramientas requeridas, su secuencia lógica, y su importancia para el control de la gestión del costo en la actividad hospitalaria.

Paso 3. Elaborar lista de candidatos a expertos.

Para la elaboración de la lista de candidatos a expertos se toma en consideración la necesidad de contar con un equipo multidisciplinario que analice desde los puntos de vista médico, contable, económico y administrativo el procedimiento diseñado. Para ello se toman en consideración los siguientes requisitos: años de experiencia en la actividad hospitalaria o en otra esfera de la salud, motivación e interés en el tema, conocimiento sobre costos en instituciones de salud, economía de la salud y sobre gestión hospitalaria.

Luego de realizar los análisis pertinentes, los candidatos a expertos seleccionados fueron 16,5 especialistas en medicina, 6 en ciencias contables o económicas, 3 en economía de la salud, y 2 en tecnología de la salud. Estos se seleccionan a partir de estudios e investigadores existentes, entrevistas realizadas y revisión de la producción científica sobre la temática.

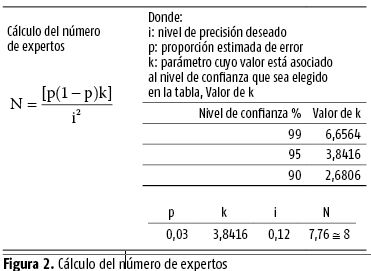

Paso 4. Calcular el número de expertos.

Para el cálculo del número de expertos (N) se aplica la fórmula que se muestra en la siguiente figura, donde se aprecia que la cantidad de expertos requeridos para la validación del procedimiento, al considerar un nivel de confianza del 95 %, es de 8. (figura 2)

Paso 5. Determinar el coeficiente de competencia de cada experto

El coeficiente de competencia de cada experto se selecciona a partir de la aplicación de la fórmula

Donde:

Kcomp: coeficiente de competencia.

Kc (coeficiente de conocimiento): resulta del promedio de los valores que cada candidato le otorga a cada una de las preguntas que se le formulan, según el conocimiento que considere tener al respecto. Promedio de los valores que se otorga al candidato.

Ka: coeficiente de argumentación de los criterios del experto. Se determina a partir del resultado de la suma de los puntos alcanzados. Al candidato a experto se le presenta esta tabla sin cifras, se le orienta que marque con una (X) cuál de las fuentes influye más en su conocimiento de acuerdo con los niveles Alto(A), Medio(M) y Bajo(B). (tabla 4)

Luego de obtener los coeficientes Kc y Ka, se calcula para cada candidato a experto el valor del coeficiente de competencia, de cuyos resultados se asumen los criterios siguientes: la competencia del experto es alta si el coeficiente de competencia es mayor que 0,8; es media si se encuentra entre 0,5 y 0,8; y es baja si es menor o igual a 0,5. Se eligen los expertos con mayores puntuaciones de entre los candidatos de alta competencia.

Paso 6. Seleccionar los expertos

Con los resultados obtenidos, se seleccionan los 8 candidatos que alcanzaron mayor puntuación, es decir, los que constituyen los expertos. (tabla 5)

Paso 7. Trabajar con el grupo de expertos (rondas).

En esta fase, se inicia una serie de rondas de trabajo en las que, a partir de la presentación a cada uno de los expertos, de forma individual, del procedimiento diseñado, este emite los criterios, consideraciones y valoraciones que estime convenientes. Este proceso conlleva que, a partir de los criterios y argumentos de cada experto, se reconsideren algunos elementos del procedimiento, hasta lograr consenso respecto al mismo y su utilidad para el control de la gestión del costo hospitalario.

Entre los elementos que fueron reconsiderados, a partir de las rondas de consultas con los expertos, se encuentra la identificación de las áreas por donde debe transitar el paciente para la atención hospitalaria de su patología.

Paso 8. Calcular la concordancia entre los expertos.

Al lograse el consenso entre los expertos en cuanto a la validez y viabilidad del procedimiento, se calcula el coeficiente de Kendall (K) para la prueba de los expertos, que consiste en un coeficiente de regresión lineal que manifiesta el grado de correlación entre los expertos. Este es un índice entre cero y uno, donde K=0 significa que no existe concordancia entre los expertos, mientras que K=1 significa que existe concordancia perfecta entre los criterios y el orden de los mismos.

Los resultados obtenidos, al aplicar el paquete estadístico SPSS para Windows, versión 16.0, muestran concordancia entre los expertos al aportar un coeficiente Kendal igual a 0,839.

De esta forma, se valida por el método de expertos el procedimiento para la predeterminación del costo a partir de los protocolos de atención hospitalaria.

Conclusiones

El control de la gestión del costo en la actividad hospitalaria requiere de herramientas que aporten información cuantitativa y cualitativa enfocada a la actividad fundamental que se lleva a cabo en las instituciones: atender pacientes enfermos que precisan hospitalización. Teniendo en cuenta esta particularidad, el Protocolo de atención hospitalaria constituye una herramienta indispensable para el control de la gestión del costo al permitir, mediante su cuantificación, el establecimiento de normas de costos predeterminados variables por tipos de pacientes y por enfermedades. En este sentido, mediante el procedimiento diseñado para la predeterminación del costo a partir de los protocolos de atención hospitalaria es posible cuantificar los recursos necesarios por tipos de pacientes y enfermedades, lo cual permite establecer los montos que se requieren para la atención hospitalaria por los objetos de costo que identifican esta actividad. Estos elementos brindan información precisa, relevante y oportuna para el control de la gestión, la planeación y la toma de decisiones. El procedimiento diseñado se validó mediante el método Delphi con una concordancia entre los expertos de 0,839.

REREFERENCIAS BIBLIOGRÁFICAS

Calle, R.; M. Makón (2012): "La estimación de costos en las entidades del sector público: Una propuesta metodológica", inédito, Secretaría de Salud, Dirección General de Planeación y Desarrollo en Salud, México.

Castellanos, M.; M. Martín y R. Reyes (2013): "Costos predeterminados por pacientes a partir de la guía de prácticas clínicas. Caso Neumonía", tesis de Maestría en Administración de Negocios, Facultad de Ciencias Económicas y Empresariales, Universidad de Cienfuegos.

Cruz, M. (2009): El método Delphi en las investigaciones educacionales, Editorial Academia, La Habana, Cuba.

Fragoso, M. C.; I. González y L. Corona (2014): "Guía de prácticas clínicas en pacientes con neumonía adquirida en la comunidad (NAC)", Hospital Provincial General Universitario de Cienfuegos Dr. Gustavo Aldereguía Lima.

Infante, J. (2012): Manual de procedimientos del sistema de contabilidad de gestión - costos, Asociación Nacional de Economistas y Contadores de Cuba, La Habana, Cuba.

López, M. (2015): "Contabilidad Gerencial", Curso de Contabilidad y Finanzas, Diplomado de Gestión Empresarial para Cuadros del Estado y el Gobierno, Módulo Dirección Empresarial y Gestión Económica, Financiera y Contable, Escuela para Cuadros del PCC, La Habana, Cuba.

Mass, C.; M. López y A. M. Gálvez (2014): "Procedimiento para calcular los costos de la cirrosis hepática en el Instituto de Gastroenterología considerando su cadena de valor extendida hacia los agentes sociales", tesis presentada en opción al grado científico de Doctor en Ciencias Contables y Financieras, Facultad de Contabilidad y Finanzas, Universidad de la Habana, Cuba.

MINSAP (2012): "Manual de instrucción y procedimientos de costos en salud", La Habana, Cuba.

Montico, E.; M. Velarde y A. Kaplan (2005): "La contabilidad de costo en instituciones de salud. Gerencia de Salud", <http://www.monografias.com/trabajos38/costos-empresas-salud/costos-empresas-salud2.shtml> [12/11/2014].

Moreno, R. y M. L. Nogueira (2010): "Manejo intrahospitalario de la neumonía adquirida en la comunidad en adultos", Boletín Escuela de Medicina Pontificia, Universidad Católica de Chile.

Pérez, G.; E. Rodríguez y D. García (2007): "Modelo para la gestión del costo de la cadena de valor extendida de la generación de energía en Cuba", tesis de doctorado, Facultad de Ciencias Económicas, Universidad Central de las Villas Marta Abreu, Santa Clara, Cuba.

Reyes, R. et al. (2015): "El costo por pacientes y patologías en los hospitales generales cubanos. Su aplicación en el Hospital Provincial de Cienfuegos", ponencia, Conferencia Nacional de Ciencia, Tecnología e Innovación, 13-14 de octubre de 2015, CITMA, La Habana.

Sánchez, P. y B. Nazco (2002): "Logros y perspectivas del Sistema de Costos Hospitalarios, diseñado para la gerencia", Revista Cubana de Medicina Militar, vol. 31, no. 3, pp. 164-169, La Habana.

Santos, C. et al. (2004): Módulo de estimación de costos hospitalarios, Secretaría de Salud, México D.F.

Santos, M. (2014): "Sistema de Gestión de la Calidad. Hospital Provincial General Clínico Quirúrgico Universitario de Cienfuegos Dr. Gustavo Aldereguía Lima" inédito, Cienfuegos, Cuba.

Suárez, A.; G. Gutiérrez y N. Casademunt (2011): "La gestión de los costos en los servicios cubanos de salud. Aplicaciones", COFIN Habana, edición especial, octubre- noviembre, pp. 5-25.

Recibido: 4/3/2016

Aceptado: 15/4/2016

Reynier Reyes Hernández. Universidad de Cienfuegos, Cuba. Correo electrónico: reyreyes@ucf.edu.cu

Marili Silvana Martín García. Universidad Central "Marta Abreu" de Las Villas, Cuba. Correo electrónico: marilimg@uclv.edu.cu

Joaquín Infante Ugarte. Asociación Nacional de Economistas y contadores de Cuba (ANEC). Correo electrónico: asesor_presidencia@anec.co.cu

Alina Suárez Jiménez. Universidad de la Habana, Cuba. Correo electrónico: alinasuares@fcf.uh.cu

David Anacleto Pérez Guevara. Universidad de Cienfuegos, Cuba. Correo electrónico: dpguevara@ucf.edu.cu