Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.11 no.1 La Habana ene.-jun. 2017

Artículo Original

La armonización contable basada en las Normas Internacionales de Contabilidad y las empresas agrícolas en Ecuador

Countable Harmonization Based on Accounting International Norms and Agricultural Enterprises in Ecuador

Grace TamayoI, Carlos ManchenoII, Mariuxi PardoIII, Pablo FierroIV

I Instituto de Altos Estudios Nacionales, Ecuador. gracen.tamayo@gmail.com

II Universidad Tecnológica Equinoccial, Ecuador.

III Universidad Técnica Particular de Loja, Loja-Ecuador.

IV Universidad Nacional de Chimborazo, Riobamba-Ecuador.

RESUMEN

Este artículo pretende estudiar la aplicación de la Norma Internacional de Contabilidad NIC 41: Reconocimiento y valoración de activos biológicos, en el ámbito agropecuario de Ecuador, más allá de su aplicación financiera. Se analiza como un factor que induce al cumplimiento normativo y análisis científico de las ventajas y desventajas de su inserción en la práctica contable, y como una noción imprescindible dentro de la Agronomía y el campo específico de producción agrícola y ganadera. Se examinaron diversos aspectos que son fundamentales dentro de la relación entre la agronomía y las finanzas como campos complementarios, que permiten reflejar en la contabilidad agropecuaria la capacidad de cambio de las plantas y los animales vivos al experimentar transformaciones.

PALABRAS CLAVE: activos biológicos, contabilidad agropecuaria, Normas Internacionales de Contabilidad.

ABSTRACT

This article pretends to study the implementation of the Accounting International Norm 41: Recognition and Assessment of Biological Assets in the Agricultural Sphere in Ecuador, beyond its financial implementation. It is analyzed as a factor that induces to the normative fulfillment and to the scientific analysis of the advantages and disadvantages of its insertion on countable practice, and as an essential notion within the agronomy and the specific field of agricultural and stockbreeding production. Different aspects were analyzed which are essential for the relation between agronomy and finances as complementary fields which allow to reflex in the agricultural accounting the change capacity of living plants and animals when they experience transformations.

KEYWORDS: biological assets, agricultural accounting, Accounting International Norms.

Introducción

Para los agentes financieros, la vigencia de las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC) revolucionó su gestión desde las bases epistemológicas y raíces del conocimiento, hasta una práctica necesaria como consecuencia de las fluctuaciones del quehacer profesional y el desarrollo de las ciencias en general, y la relación de estas con una medición de recursos económicos y financieros, necesaria para el progreso y perfeccionamiento empresarial intersectorial.

Las NIC constituyen un conjunto de normas o leyes que establecen qué información debe presentarse en los estados financieros y cómo. Tienen una relación definida con diversas ciencias y más aún con las agrícolas. No son leyes físicas o naturales que esperaban su descubrimiento, sino normas técnicas generales con aplicación sectorial, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de una empresa. Son emitidas por el International Accounting Standards Board (IASB), conocido previamente como International Accounting Standards Committee (IASC). Hasta la fecha, se han emitido 41 normas, de las cuales 34 están en vigor en la actualidad con 30 interpretaciones.

Con la globalización, en la actividad agropecuaria surgieron las oportunidades para los productores agrícolas de exportar e internacionalizar sus productos, y con ello brota también la necesidad de insertarse en mercados internacionales donde la estandarización de información financiera es vital para subsistir; es decir, la interpretación de los estados financieros debe ser uniforme, tanto en la parte objetiva como subjetiva, teniendo en cuenta el principio contable de uniformidad.

El proceso de emisión de una norma debe seguir pasos bien definidos. El Consejo puede decidir que las dificultades de la materia que se está considerando, hacen necesaria una consulta adicional, o que pueden resolverse emitiendo, para recibir comentarios, un Documento de discusión o un Documento de problemas. Es posible, asimismo, presentar más de un Proyecto de Norma antes de aprobar una NIC. De forma excepcional, el Consejo tiene permitido, en el caso de problemas relativamente menores, no establecer ni operar mediante el nombramiento de un comité especial, pero siempre publica un Proyecto de Norma antes de aprobar una definitiva.

Aspectos relevantes de la NIC 41

La NIC 41 provee definiciones básicas que guían la posterior familiaridad de la terminología descrita en su texto, y que es necesario citar en este contexto. Así, describe a la actividad agrícola como "la gestión, por parte de una empresa, de las transformaciones de carácter biológico realizadas con los activos biológicos, ya sea para destinarlos a la venta, para dar lugar a productos agrícolas, o para convertirlos en otros activos biológicos diferentes o mutantes" (International Accounting Standard Committee, 2000)

Es preciso señalar que el producto agrícola, según la NIC 41, es el ya recolectado, procedente de los activos biológicos de la empresa. Un activo biológico es, a su vez, un animal vivo o una planta.

La transformación biológica comprende los procesos de crecimiento, degradación, producción y procreación, que son la causa de los cambios cualitativos o cuantitativos en los activos biológicos. Por su parte, un grupo de activos biológicos es una agrupación de animales vivos o de plantas que sean similares. Finalmente, se describe la cosecha o recolección como la separación del producto del activo biológico del que procede, o como el cese de los procesos vitales de un activo biológico.

La NIC 41 inicia su implementación en el año 1994, con la necesidad de valorar apropiadamente activos con características diferentes a los de normal tratamiento como son los activos biológicos (animales, plantas y cultivos, activos biológicos consumibles(1)). Esta NIC se volvió indispensable ante la ausencia de directrices en el ámbito agrario.

De este modo se va desarrollando la creciente demanda de información financiera por parte de las entidades facilitadoras de diversos recursos a las empresas agrarias, el incremento de la agricultura a nivel internacional y la gran incidencia en la economía de la agricultura en muchos países (Vera, 2004).

La NIC 41 dispone de:

1. Los requisitos exigibles para el reconocimiento inicial de los activos biológicos y los productos agrarios.

2. La valoración inicial y posterior de los activos biológicos según su valor razonable (VR) (2) menos los costes estimados en el punto de venta, siempre que se pueda determinar con suficiente fiabilidad.

3. La valoración inicial y posterior de los productos agrarios según su VR menos los costes estimados en el punto de su cosecha o recolección, siempre que se pueda determinar con suficiente fiabilidad.

4. Las condiciones para reconocer como ingresos las subvenciones oficiales relacionadas con activos biológicos que se valoren según su VR menos los costes estimados en el punto de venta.

5. La información que debe incluirse en los estados financieros.

No se aplica la NIC 41:

1. En los terrenos relacionados con la actividad agraria.

2. En los activos intangibles relacionados con la actividad agraria.

3. En el procesamiento de los productos agrarios tras la recolección de la cosecha.

Respecto a su valoración, la base de referencia es el VR. Según el texto de la NIC 41, para mitigar la subjetividad del VR se debe señalar la conveniencia de recurrir a un referente externo siempre que sea posible. Concretamente, ese referente del VR sería el precio de cotización si bien opera en un único mercado activo. En caso de no existir para ese producto un mercado activo, pero sí alguna referencia en el mercado, la NIC 41 propone que se tomen en consideración una o varias de las reglas siguientes:

1. El precio de ese activo en la transacción más reciente entre un comprador y un vendedor independiente.

2. El precio de mercado de activos similares.

3. Las referencias del sector.

En caso de inexistencia de mercado activo o referencias para el bien en su actual condición, pero sí en una situación futura, la NIC 41 prescribe el valor actual de los flujos netos de efectivo esperado del activo biológico, descontados a una tasa definida por el mercado.

En la norma, se presume que el VR de un activo biológico puede determinarse de forma fiable. No obstante, esta presunción puede ser refutada solamente en el momento del reconocimiento inicial de un activo biológico para el que no estén disponibles precios o valores fijados por el mercado, para los cuales se haya determinado claramente que no son fiables otras estimaciones alternativas del VR. En caso que el VR sea imposible de determinar de forma fiable por diversas razones en el momento inicial de reconocimiento de los activos biológicos, la NIC 41 dispone que deberán valorarse su coste histórico menos la depreciación acumulada y las pérdidas por deterioro de valor (NIC 2: Existencias; NIC 16: Inmovilizado Material y NIC 36: Deterioro de valor de los activos).

Del análisis del contenido de la norma, se deriva que la empresa agropecuaria debe presentar una descripción de cada grupo de activos biológicos en forma narrativa o cuantitativa, y se sugiere la distinción entre los que se tienen para consumo y los que se destinan a producir frutos, o bien entre los maduros y los que están por madurar.

Finalmente, es necesario hacer referencia al objetivo de la NIC 2: Inventarios, para poder diferenciarlo del propósito y tratamiento de la NIC 41. El objetivo de esta última es prescribir el tratamiento contable de los inventarios. Este constituye un tema fundamental en la contabilidad de los inventarios, y responde a la cantidad de costo que debe reconocerse como un activo para que sea diferido hasta que los ingresos correspondientes sean reconocidos. La NIC 2, por su parte, suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente reconocimiento como un gasto del periodo. Incluye, asimismo, cualquier deterioro que rebaje el importe en libros al valor neto realizable y suministra directrices sobre las fórmulas que se usan para atribuir costos a los inventarios. Por lo tanto, le concierne el tratamiento financiero y económico de los productos resultantes del procesamiento tras la cosecha o recolección.

Metodología

Los métodos utilizados se derivan de las directrices de la NIC 41 y su aplicación práctica, realizada mediante simulaciones que guíen el accionar financiero en contabilidad agropecuaria.

Según la base de datos del Instituto Nacional de Estadísticas y Censos (INEC) (2013), en Ecuador existe un total de 810,272 empresas a nivel nacional, de las cuales 93,771 corresponden al sector de la agricultura. Por lo tanto, se deduce que el 37% de las empresas pertenece al sector agrícola por lo que este constituye el segundo sector económico más representativo del país. Se sitúa, por tanto, en la zona 5 con un 26,7% y en la 4 con un 19,3%, con una participación en ventas para el período en análisis del 4%.

Por otro lado, de 2 244 212 trabajadores por actividad económica en pequeñas, medianas y grandes empresas del país, 169 788 laboran en el sector de la agricultura, ganadería, silvicultura y pesca, lo que representa alrededor del 8% de esta población. Las empresas dentro de este grupo que deben llevar contabilidad deberán, de acuerdo a la normativa vigente dictaminada por la Superintendencia de Compañías, aplicar la NIC 41 para el tratamiento financiero de estos rubros agrícolas.

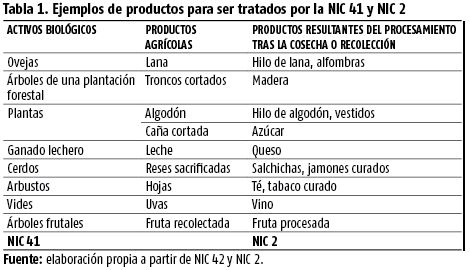

A continuación, la tabla 1 suministra ejemplos de activos biológicos, productos agrícolas, y productos que resultan del procesamiento tras la cosecha o recolección, como punto de partida para el reconocimiento de la zona de acción de la NIC 2 y NIC 41.

El alcance de la NIC 41 se aplica al producto agrícola en la situación de producción o cosecha. Los activos biológicos de una entidad solo lo serán en el punto de cosecha; después de esta se aplicará la NIC 2: Inventarios u otras NIC.

Seguidamente se toma la simulación de la producción de banano para ejemplificar:

El banano comienza a formarse en una planta bananera. Pertenece a la NIC 41 hasta el momento de la cosecha y luego comienza a formar parte de la NIC 2 u otras NIC aplicables.

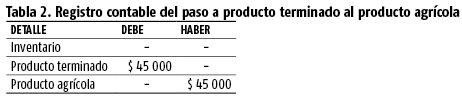

Entonces, la contabilización del costo del producto agrícola, bajo el supuesto de que el costo real del activo agrícola es de $ 45 000, se debería reconocer de la siguiente manera (tabla 2):

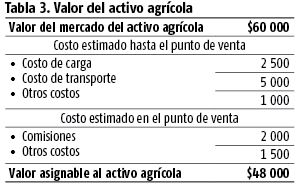

Para la contabilización del VR menos los costos estimados en el punto de venta, la norma menciona que los productos agrícolas se tienen que registrar al VR menos los costos estimados en el punto de venta.

Para este ejemplo se considera que el costo real del producto agrícola de $ 45 000 menos los siguientes costos (tabla 3):

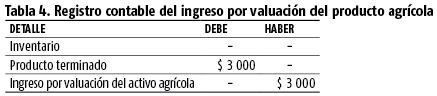

En este caso es necesario realizar un ajuste por $ 3 000 que afecta los resultados (tabla 4):

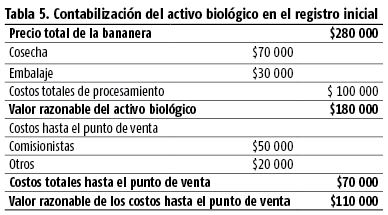

La contabilización del activo biológico en el registro inicial, procedería de la siguiente manera:

- Determinar el VR menos los costos hasta el punto de venta del activo biológico al inicio y considerar el valor de $ 100 000 por compra de terreno (tabla 5):

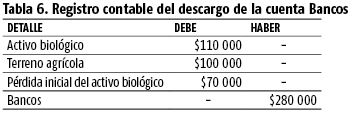

El valor que se canceló por el activo biológico fue de $ 280 000 menos el VR menos los costos hasta el punto de venta ($ 110 000) y el valor del terreno ($ 100 000). Esta operación deriva en una pérdida por el registro inicial del activo biológico de $ 70 000. (tabla 6)

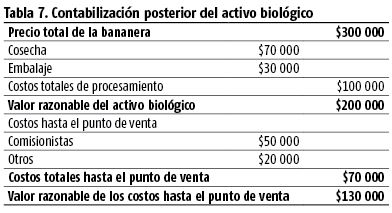

Por otro lado, la contabilización posterior del activo biológico reportaría las siguientes cifras. (tabla 7)

Los productos agrícolas cosechados o recolectados que procedan de activos biológicos de una entidad, se medirán según su VR menos los costos de venta en el punto de cosecha o recolección. Por lo tanto, tal medición es el costo a esa fecha.

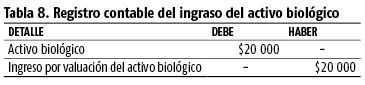

Por otro lado, si el VR menos los costos hasta el punto de venta es de $ 130 000 y menos el valor del activo biológico es de $ 110 000, se obtiene un ingreso de $20 000. (tabla 8)

Las ganancias o pérdidas surgidas en el reconocimiento inicial de un activo biológico a su VR menos los costos de venta, y por un cambio en el VR menos los costos de venta de un activo biológico, se deberán incluir en la ganancia o pérdida neta del período en que aparezcan.

Resultados y discusión

El IASC-International Accounting Standard Committee, al analizar el sistema financiero mundial, y específicamente lo que hace referencia a la contabilidad agropecuaria, genera los cambios en la normativa ?positivos o negativos? que han obligado a las empresas agrícolas y pecuarias a implementarlos. Así, hoy generan información homologable a nivel mundial que les permite aportar reportes financieros en un mismo lenguaje, sea cual fuere su ubicación geográfica. Es así como en el caso analizado se observa que al dar el tratamiento apropiado a la información se cumplen los lineamientos establecidos en la NIC 41.

Se puede identificar que la aplicación tanto de la NIC 2: Inventarios como la NIC 41: Activos biológicos, van de la mano en el desarrollo de la producción, debido a que el profesional contable y obviamente responsable de costos, debe tener el criterio y conocimiento idóneos en el momento del tratamiento contable y aplicación de las normas mencionadas. En caso de no aplicarlas adecuadamente, podría ocasionar para la industria problemas o contingentes tributarios en su contra y, por ende, la sobre o subestimación de costos en el caso de la NIC 2, y el desconocimiento de la NIC 41 con activos biológicos.

Se considera que el impacto de aplicación de la NIC 2 será bajo en las empresas agrícolas, y las principales cuentas contables que se afectarán son inventarios y resultados. Con la aplicación de esta norma se espera una mayor transparencia de la información financiera de manera que se faciliten las negociaciones comerciales y las labores de vigilancia y control.

Asimismo, se deben establecer claramente las implicaciones tributarias por ajuste de los inventarios al valor neto realizable.

Conclusiones

Con la aplicación de la NIC 41 en muchas empresas dedicadas a la actividad agraria, los indicadores financieros se vieron alterados por el empleo del VR en la contabilización de los activos biológicos, productos agrarios, y subvenciones relacionadas con la actividad agraria, especialmente en los indicadores de solvencia y liquidez. Por el contrario, en la mayoría de empresas nacionales la rentabilidad no se vio afectada. En todo caso, no es posible llegar a ninguna conclusión generalizada acerca del sentido en que estos indicadores van a variar, ya que los resultados obtenidos no son uniformes en todas las empresas dedicadas a esta actividad.

Las principales ventajas de la utilización del VR en la contabilización de los activos biológicos, normalmente están asociadas a la existencia de un mercado líquido para los mismos activos. Ello implica mayor simplicidad, mejor comprensibilidad, información más adecuada para que los inversores puedan evaluar el riesgo de su inversión, e información más relevante al representar de una forma más fiable la transformación biológica. En la mayoría de las empresas agrarias, las deficiencias del coste histórico para valorar los activos biológicos implican una mayor dificultad para determinar su valor razonable.

Una gran parte de las empresas agrarias no está de acuerdo con el reconocimiento de beneficios derivados únicamente de valorar sus activos biológicos al VR, pues esta práctica incrementa la volatilidad del resultado. Consideran además que existe mucha incertidumbre en cuanto a la realización última de los ingresos, sobre todo en el caso de activos biológicos con ciclos de producción largos, como las plantaciones forestales, árboles frutales y viñedos.

En la mayoría de las empresas agrarias, el empleo del VR en la contabilización de los activos biológicos, productos agrarios y subvenciones relacionadas con la actividad agraria, mejoró su imagen económico-financiera. El análisis de la información contable y financiera de las empresas con actividad agraria medida a través de ratios, confirma que el empleo del VR para la contabilización de los elementos típicos de las empresas agrarias no es neutral.

REFERENCIAS BIBLIOGRÁFICAS

AIBAR GUZMÁN, B.; M. I. BLANCO DOPICO y S. VERA RÍOS (2003): "La regulación de las existencias en las normas internacionales de contabilidad NIC 2 y NIC 41", AECA: Revista de la Asociación Española de Contabilidad y Administración de Empresas, n.o 65, pp. 38-41.

ANGULO, J. A. G. (2004): "Principales cambios entre las Normas Internacionales de Información Financiera (NIIF) y el PGCE", Partida Doble, n. o 152, pp. 6-31.

ARIMANY, N.; M. À. FARRERAS y J. RABASEDA (2013): "Alejados de la NIC 41: ¿Es correcta la valoración del patrimonio neto de las empresas agrarias?", Economía Agraria y Recursos Naturales (Agricultural and Resource Economics), vol. 13, n.o 1, pp. 27-50.

IASC-INTERNATIONAL ACCOUNTING STANDARD COMMITTEE (IASC) (2000): "Normas Internacionales de Información Financiera - NIC 41 y NIC 2", Londres.

INSTITUTO NACIONAL DE ESTADÍSTICAS Y CENSOS (INEC) (2013): "Directorio de Empresas y Establecimientos 2013", <http://anda.inec.gob.ec/anda/index.php/catalog/513> [20/3/2015].

MANTILLA, S. A. (2013): Estándares/ de Normas Internacionales de Información Financiera (IFRS/NIIF), ECOE Ediciones, Colombia.

RODRÍGUEZ BAREA, F. J. (2004): "La aplicación del valor razonable en la actividad agrícola ganadera. La NIC 41", Técnica Contable, vol. 56, n.o 660, pp. 36-44.

VERA, S. (2004): "Agricultura", Monografías sobre las Normas Internacionales de Información Financiera, n.o 4, AECA-Recoletos, Grupo de Comunicación, Madrid, España.

Recibido: 25/3/2016

Aceptado: 19/7/2016

Grace Tamayo. Instituto de Altos Estudios Nacionales, Ecuador. Correo electrónico: gracen.tamayo@gmail.com

Carlos Mancheno. Universidad Tecnológica Equinoccial, Ecuador.

Mariuxi Pardo. Universidad Técnica Particular de Loja, Loja-Ecuador.

Pablo Fierro. Universidad Nacional de Chimborazo, Riobamba- Ecuador.

NOTAS ACLARATORIAS

1. Son activos biológicos consumibles los que van a ser recolectados como productos agrícolas o vendidos como activos biológicos. Ejemplo de ello son las cabezas de ganado de las que se obtiene la carne, o las que se tienen para vender, así como el pescado en las piscifactorías, los cultivos tales como el maíz o el trigo, y los árboles que se tienen en crecimiento para producir madera.

2. Es la cantidad por la cual puede ser intercambiado un activo o liquidado un pasivo en una transacción libre.