Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.11 no.2 La Habana jul.-dic. 2017

La educación ambiental en la carrera Contabilidad y Finanzas

Environmental Education Included in the Accounting and Finance Degree

Dayné Martínez Blanco, Marlene Cañizares Roig, Héctor López Gilbert I

I Universidad de La Habana, Cuba

RESUMEN

En la actualidad, la preservación del entorno natural es una necesidad mundial, por lo que es preciso el logro de una adecuada cultura medioambiental. En este sentido, la Facultad de Contabilidad y Finanzas de la Universidad de La Habana ha desplegado una serie de estrategias que contribuyen a dicho propósito. La existencia de un proyecto de gestión medioambiental y de un grupo científico destinado también a ese fin ha permitido el desarrollo de investigaciones que han aportado resultados significativos. Asimismo, se ha concebido una asignatura optativa dedicada a este tema que dirige parte de sus esfuerzos al empleo de las nuevas tecnologías y al aprovechamiento sus ventajas. El presente artículo se dedica a exponer la relevancia que tienen estas actividades en la promoción de una cultura medioambiental entre los estudiantes y profesores que laboran en el centro.

PALABRAS CLAVE: contabilidad ambiental, cultura ambiental, medio ambiente.

ABSTRACT

Nowadays, there is a pressing need to protect the environment worldwide and therefore it is necessary to create an environment-friendly culture. Regarding this subject the Faculty of Accounting and Finance of the University of Havana has adopted some strategies which contribute to achieving this goal. The development of an environmental management plan and an existing panel of experts selected for environmental investigation have allowed pieces of research to be carried out which have made significant contributions to environmental issues. An elective course in the use of new technologies, and advantages they have for protecting the environment has been also included in the Degree. This paper is aimed at showing how important all these strategies are for creating an environment-friendly culture in students and professors of the Faculty.

KEYWORDS: Environmental Accounting, Environment-Friendly Culture, Environment.

INTRODUCCIÓN

A través de la educación el hombre interioriza la cultura. Como sujeto educable, es capaz de construir y producir conocimientos, de desarrollar sus capacidades y de formar y reorientar sus valores. Ello hace posible que modifique sus propósitos a partir de la actividad, de manera que contribuya a la transformación de la realidad (Morejón Ramos y Bayón Martínez, 2006).

La cultura, a su vez, es una forma adaptativa y/o de asimilación de entornos, que permite a las sociedades mantener un cierto equilibrio con el medio externo mediante la técnica y la organización social (reproducción-producción social y poder social), en la que medio ambiente constituye una premisa necesaria como sustrato de la existencia y actuación humanas (Morejón Ramos y Bayón Martínez, 2006).

"La educación ambiental es parte de la cultura que necesita el individuo" (Suárez, Fernández y Núñez, 2014, p. 21). "Es un proceso por el cual las personas llegan a cuestionar su relación con el ambiente y así comprender el impacto que sus acciones tienen en los sistemas naturales que las rodean" (Avila Galarza, 2005, p. 2).

A pesar del reconocimiento de sus efectos, los problemas medioambientales continúan agudizándose. A causa de la elevada explotación que han recibido por parte del hombre, los recursos naturales no son capaces de reproducirse como lo hacían décadas atrás. Los renovables están siendo utilizados de manera indiscriminada, fenómeno que puede conducir a su agotamiento, y los no renovables se vuelven cada vez más escasos. Esta situación alarmante ha conducido a la actuación inmediata de varios sectores de la economía. Sin embargo, a pesar de las medidas y estrategias que se puedan adoptar para paliar los daños ambientales, la verdadera solución es la creación de una conciencia que incite al cuidado del entorno natural. De este modo, será posible trazar un camino que conduzca a las personas a un adecuado tratamiento del medio ambiente.

Actualmente, los severos perjuicios que sufre el entorno natural han ocasionado la preocupación de gran cantidad de países debido a su amenaza para la vida. En Cuba, los temas medioambientales han cobrado una significativa relevancia pues, tanto las autoridades como el pueblo, muestran inquietud por la contaminación y el uso indebido de recursos, por lo que se han iniciado diferentes investigaciones e inversiones en sectores relacionados con estos fenómenos. No obstante, aún queda mucho por hacer y, a pesar de los grandes esfuerzos, tanto las personas jurídicas como las naturales carecen de una adecuada cultura medioambiental.

1. IMPORTANCIA DE LA EDUCACIÓN AMBIENTAL EN LA UNIVERSIDAD

Teniendo en cuenta el panorama descrito, la universidad tiene un importante reto: la responsabilidad social de la formación de los futuros profesionales. Ha de informar, motivar y encauzar objetivos hacia el fortalecimiento de la cultura ambiental como parte del desempeño profesional de los educandos (Espinosa, Fernández y Sánchez, 2013). La institución, espacio creado para transmitir conocimientos de diversa índole, estimula el intercambio de ideas y provoca el debate con el propósito de que los estudiantes arriben a sus propios criterios. Actualmente, juega un importante papel en la divulgación de la educación ambiental.

Por tanto, es posible afirmar que la enseñanza universitaria abarca tanto lo aprendido en el entorno habitual, como las necesidades generales del país en cuanto al cuidado y preservación del medio ambiente y su relevancia para la calidad de vida.

En este sentido, la Facultad de Contabilidad y Finanzas de la Universidad de La Habana ha desarrollado diversas vías para promover la educación ambiental entre sus estudiantes, con el objetivo de formar profesionales que puedan contribuir a la minimización del daño que ha sufrido el entorno natural y sean capaces de entender y promover la relevancia de los recursos naturales para las empresas, desde el punto de vista contable y financiero.

2.INTEGRACIÓN MEDIO AMBIENTE-CONTABILIDAD

Tras exponer la importancia de la conservación del medio ambiente y la relevancia de la educación ambiental como herramienta fundamental para contribuir a su cuidado, es posible responder por qué es preciso integrar medio ambiente y contabilidad, para seguidamente referir el doble valor que tiene la educación ambiental para la Facultad de Contabilidad y Finanzas.

Actualmente existe una gran brecha entre las cuestiones medioambientales y la contabilidad, por lo que ha ido en aumento la necesidad de integrarlas con la mayor celeridad posible.

Los estudios asociados a la contabilidad y el medio ambiente incrementan su importancia dentro de las investigaciones contables por las implicaciones que tiene esta temática en la búsqueda del añorado desarrollo sostenible y en la necesidad de hallar alternativas para que las empresas logren internalizar las externalidades medioambientales (Lamorú Torres y Pelegrín Mesa, 2011).

Según Sanz Santoloria (1995), el crecimiento económico y la protección del medio ambiente no son conceptos opuestos sino complementarios y han dado lugar al desarrollo sostenible. Asimismo, las tendencias mundiales actuales han conducido a la unificación de los temas ambientales, sociales y económicos para lograr el desarrollo tecnológico y favorable de las empresas. Por tanto, si las entidades atienden a esta particularidad pueden aproximarse a un desarrollo sustentable.

Salas Fuentes y Noa Moreira (2012) consideran que la contabilidad en Cuba presenta limitaciones técnicas y estratégicas para reconocer la dimensión ambiental. No obstante, es necesario tener en cuenta que la función de la contabilidad no consiste en tomar decisiones, sino en generar información para sustentarlas. Por consiguiente, se deben adecuar sus instrumentos teóricos y técnicos a la satisfacción de las necesidades que el ambiente impone (Osorio Arcila, López Padilla, Henao Jarramilo y Gómez López, 2003).

Las empresas deben estar al tanto del daño que causa su actividad económica al medio ambiente y reconocer su responsabilidad social a través de la contabilidad, por lo que la disciplina enfrenta el desafío de satisfacer la demanda de información de los responsables de las decisiones, no solo de índole económico-financiera, sino también socio-ambiental (Sánchez y Bifaretti, 2013). Ello permitirá desarrollar estrategias para fomentar un desempeño más eficiente.

En este sentido, la principal función de la contabilidad medioambiental es observar y revelar el efecto gradual o acumulado de las acciones de la empresa en el medio ambiente y ayudarla a impulsar un comportamiento adecuado con respecto a este fenómeno (Lea, 2011).

La búsqueda de soluciones a los problemas del medio ambiente exige a las empresas el perfecto conocimiento de los daños que ocasionan. Esto supone explicar el impacto que las acciones de hoy pueden tener sobre el futuro, lo que conlleva, a su vez, conocer, identificar, denominar, mensurar, divulgar, reportar y comunicar. Aquí se establece entonces el contacto entre la ecología y la contabilidad, ya que la ciencia del proceso contable capta, registra, reporta e informa (Hernández Ortiz, 2006).

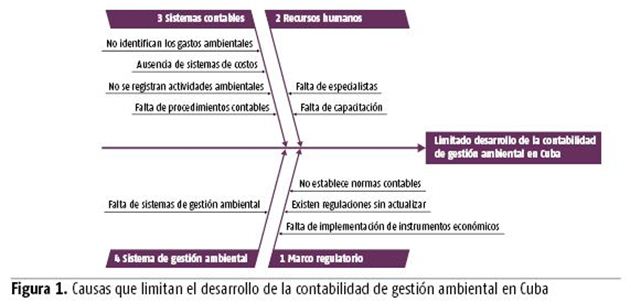

Atendiendo a estas cuestiones, es posible afirmar que Cuba se encuentra ante varios desafíos. Uno de ellos consiste en reconocer los daños ambientales que provoca e integrar la responsabilidad social mediante la contabilidad, con el propósito de contribuir a un desarrollo eficiente de las empresas. Sin embargo, la valoración de los costos ambientales va más allá del empleo de nuevas cuentas, pues se precisa una cultura medioambiental que se integre de forma armónica a todos los procesos contables y financieros de las organizaciones. En la figura 1 se pueden apreciar las causas que limitan el desarrollo de la contabilidad de gestión ambiental en nuestro país.

3. LA EDUCACIÓN AMBIENTAL EN LA FACULTAD DE CONTABILIDAD Y FINANZAS

Según la definición hallada en la página web de la Universidad de La Habana (2015), la carrera Contabilidad y Finanzas tiene entre sus funciones la de formar profesionales altamente competentes, en comparación con otros países de América y del resto del mundo, que dominen los conceptos científico-técnicos y las habilidades y hábitos necesarios para dar respuesta a las necesidades de la sociedad cubana y a los problemas específicos de nuestra economía.

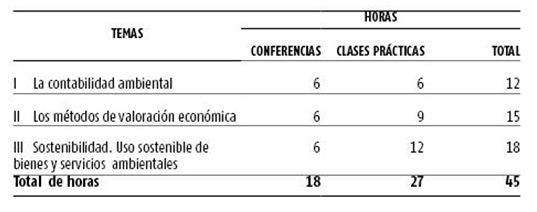

Con el fin de satisfacer estos propósitos, la facultad actualiza continuamente sus programas y proyectos y desarrolla actividades relacionadas con temáticas medioambientales (figura 2).

En el proyecto de investigación sobre el medio ambiente están involucrados varios profesores del centro. De aquí surgió el grupo científico en el que participan tanto estudiantes como maestros de la facultad. Bajo su tutela se han llevado a cabo investigaciones que han alcanzado resultados transcendentales, de manera que se han acrecentado las publicaciones en importantes revistas del país. Hasta el momento se han realizado una tesis de doctorado, siete de licenciatura, una de maestría y se están desarrollando otros dos proyectos doctorales y dos maestrías más. Todos estos estudios han contribuido a enriquecer la docencia y han estimulado ejecución de nuevas investigaciones.

Por otra parte, la asignatura optativa Costos medioambientales también se nutre del proyecto de investigación. Cuenta con una frecuencia semanal, es teórica y de debate y tiene, entre sus objetivos esenciales, la utilización de las tecnologías de información y las comunicaciones (TIC). Se impartió por primera vez en el año 2011 atendiendo al cumplimiento de las estrategias curriculares de la carrera. Brinda a los estudiantes las herramientas para indagar acerca del medio ambiente desde el punto de vista contable. Ofrece, asimismo, mediante encuentros presenciales, los complementos básicos para que el propio alumno elabore preguntas y sus posibles respuestas.

Aunque es una asignatura relativamente joven, muestra un alto grado de intercambio entre el profesor y los estudiantes con el fin de romper la habitual pasividad de las asignaturas teóricas. Sigue la tendencia actual de la educación superior que apunta hacia la necesidad de dedicar mayor tiempo al estudio independiente.

Por otra parte, los cambios que ha producido desde sus comienzos responden a la conexión con el grupo científico, por lo que ha estado pendiente de los resultados de las investigaciones que este último ha promocionado. En este sentido, se creó una página web (http://medioambiente.fcf.uh.cu) con el objetivo de divulgarlos e interconectarlos con los alumnos, maestros y aquellas personas interesadas en el tema. A continuación, se presenta el programa de la asignatura en cuestión.

I. Objetivos generales de la asignatura:

Educativos:

Contribuir a:

- Desarrollar la educación ambiental y destacar la importancia que tienen los costos ambientales para el proceso gerencial.

- Emplear la bibliografía y materiales disponibles que contribuyan al desarrollo y actualización de los conocimientos.

- Formar una personalidad con valores éticos y profesionales que respondan a las necesidades de nuestro entorno económico y social.

Instructivos:

" Aprender las técnicas y procedimientos para la utilización de los costos ambientales y su incorporación a los sistemas contables.

Sistema de conocimientos: la contabilidad ambiental. Costos y gastos ambientales. Elementos ambientales al estudiar los sistemas contables. La contabilidad de gestión ambiental en Cuba. Marco regulatorio. Métodos de valoración económica de recursos naturales. Sostenibilidad. Estudio de casos.

Sistema de habilidades:

- Identificar las particularidades de la contabilidad ambiental.

- Definir costos y gastos ambientales.

- Identificar actividades económicas sostenibles.

- Identificar las medidas ambientales dentro de dichas actividades.

- Calcular los costos de implementación y mantenimiento de las medidas ambientales.

- Realizar análisis costo-beneficios de actividades ambientales.

- Realizar valoraciones económicas basadas en costos ambientales.

- Identificar y calcular indicadores de sostenibilidad.

II. Plan temático

III. Sistema de evaluación: evaluación frecuente: preguntas de control, clases prácticas y discusión de casos. Evaluación final: seminario.

IV. Bibliografía

- Materiales digitalizados.

- Materiales complementarios.

4. EL USO DE LAS TIC COMO MÉTODO DE DIFUSIÓN DE LA EDUCACIÓN AMBIENTAL

Las TIC se han convertido en una forma de impulsar el intercambio de elementos culturales y educativos. Su utilización incluye desde las presentaciones digitales hasta el empleo de internet, actividad que en la actualidad se ha difundido significativamente entre las nuevas generaciones.

El uso de las TIC complementa aspectos tanto teóricos como prácticos y desarrolla en el educando destrezas y conductas que dejarán de ser conocimientos abstractos y aislados, para convertirse en una forma de vida que lo acompañará a través de los años. Esto hace que el estudiante se apropie de elementos relacionados con el medio ambiente, la sustentabilidad, el empleo de las TIC en beneficio del entorno, y descubra nuevas herramientas que le permitirán contribuir al mejoramiento de la relación hombre-naturaleza. Como consecuencia, en su desempeño profesional podrá intervenir en la formación de personas más responsables y conscientes y creará en ellas un sentimiento de pertenencia e identidad.

La página web referida previamente constituye un método de difusión de la educación ambiental. No solo presenta temas ambientales desde la contabilidad, sino también incluye temáticas actuales, investigaciones recientes, bibliografía generalizada y juegos didácticos. Garantiza al estudiante que ingrese a la asignatura optativa el acceso directo a información actualizada y fiable sobre el medio ambiente y la contabilidad medioambiental.

CONCLUSIONES

Según Roa, Montes y Mejía (2007), lo que el hombre debe tener en cuenta es que atentar contra la naturaleza significa hacerlo contra la posibilidad de pervivencia de la especie humana sobre la faz de la tierra.

La educación ambiental promueve la difusión de conocimientos acerca del cuidado del entorno natural con el objetivo de impulsar un comportamiento coherente con la búsqueda de un desarrollo sostenible.

En este sentido, la creación de grupos de investigación y proyectos en la Facultad de Contabilidad y Finanzas de la Universidad de La Habana, entre los que se incluyen la asignatura optativa Costos medioambientales y la página web http://medioambiente.fcf.uh.cu, constituyen formas eficaces de divulgar la cultura ambientalista y suscitar entre los jóvenes la preservación del medio ambiente.

REFERENCIAS BIBLIOGRÁFICAS

AVILA GALARZA, A. (2005): "La educación ambiental a nivel superior", <http://abiunsa.edu.pe/wp-content/uploads/2014/04/LA-EDUCACION-AMBIENTAL-A-NIVEL-SUPERIOR.pdf> [6/6/2016].

CARRANZA, M. D. (2007): "Las TIC, sustentabilidad y educación ambiental", Razón y palabra, vol. 12, n.o 58, Instituto Tecnológico y de Estudios Superiores de Monterrey, pp. 3-10.

ESPINOSA, A. L.; J. M. FERNÁNDEZ y E. SÁNCHEZ (2013): "Algunas consideraciones sobre la formación de la cultura ambiental en la carrera de Medicina", Educación médica superior, vol. 27, n.o 4, La Habana.

HERNÁNDEZ ORTIZ, C. (2006): "La ecología y la contabilidad", <http://www.monografias.com/trabajos32/ecologia-y-contabilidad/ecologia-y-contabilidad.shtml> [9/6/2016].

LAMORÚ TORRES, P. A. y A. PELEGRÍN MESA (2011): "Reflexiones acerca del grado de avance de la Contabilidad", < http://www.cofinhab.uh.cu/index.php/RCCF/article/viewFile/1/1> [6/6/2016].

LEA, M. E. (2011): "Análisis y prospectiva de la contabilidad del medio ambiente en México", ponencia, Congreso Internacional de contaduría, administración e informática, México D.F., <http://congreso.investiga.fca.unam.mx/docs/xvi/docs/6B.pdf> [6/6/2016].

MOREJÓN RAMOS, A. y P. BAYÓN MARTÍNEZ (2006): "Cultura ambiental y la construcción de entornos de reproducción social en Cuba: un reto para el siglo XXI", ponencia, III Conferencia Internacional "La obra de Carlos Marx y los desafíos del Siglo XXI", La Habana.

OSORIO ARCILA, A.; S. M. LÓPEZ PADILLA; K. HENAO JARRAMILO y K. J. GÓMEZ LÓPEZ (2003): "Contabilidad ambiental. Evaluación de la problemática ambiental y su influencia económico-contable", <http://www.monografias.com/trabajos22/contabilidad-ambiental/contabilidad-ambiental.shtml> [10/12/2016].

ROA, G. M.; C. A. MONTES SALAZAR y E. MEJÍA SOTO (2007): Contabilidad y Medioambiente. Comentarios desde el enfoque internacional, Editorial Universitaria de Colombia Ltda., Quindío.

RODRÍGUEZ ALONSO, G. y Y. MANSO GÓMEZ (2016): "Perfeccionamiento de la estrategia ambiental en la carrera de contabilidad y finanzas", < http://www.eumed.net/rev/atlante/2016/02/contabilidad.html> [20/12/2016].

SALAS FUENTES, H. y Y. NOA MOREIRA (2012): "La contabilidad ambiental en Cuba, perspectivas y desafíos", Revista desarrollo local sostenible, vol. 5, n.o 13, Universidad de Málaga, pp. 98-105.

SÁNCHEZ, V. A. y M. C. BIFARETTI (2013): "La importancia de la inserción de la contabilidad socio-ambiental en el curriculo del contador público", ponencia, XXX conferencia interamericana de contabilidad, Uruguay.

SANZ SANTOLORIA, C. J. (1995): "El medio ambiente y la contabilidad", Acciones e investigaciones sociales, n.o 3, Universidad de Zaragoza, pp. 165-178.

SUÁREZ, A. V.; D. FERNÁNDEZ y M. R. NÚÑEZ (2014): "Prácticas socioculturales asociadas a la cultura ambiental en el canal de la comunidad rural Espartaco", Universidad y sociedad, vol. 6, Ministerio de Ciencia Tecnología y Medio Ambiente, La Habana, pp. 20-26.

UNIVERSIDAD DE LA HABANA (2015): "Carrera Contabilidad y Finanzas", <http://www.uh.cu/node/391> [6/7/2016].

VARIS, D. R. (2013): "Las estrategias curriculares en la carrera Licenciatura en cultura física", <http://monografias.umcc.cu/monos/2013/Facultad%20de%20Cultura%20Fisica/mo13172.pdf> [20/9/2016].

Recibido: 20/10/2016

Aceptado: 28/4/2017

Dayné Martínez Blanco, Universidad de La Habana, Cuba, Correo electrónico: dayne.martinez@fcf.uh.cu

Marlene Cañizares Roig, Universidad de La Habana, Cuba, Correo electrónico: marlenes@fcf.uh.cu

Héctor López Gilbert, Universidad de La Habana, Cuba, Correo electrónico: hector.lopez@fcf.uh.cu