Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCofin Habana

versão On-line ISSN 2073-6061

Cofin vol.11 no.2 La Habana july.-dez. 2017

La lógica difusa en la modelización del riesgo operacional. Una solución desde la inteligencia artificial en la banca cubana

Fuzzy Logic to Model Operational Risk: A Solution Based on Artificial Intelligence in the Cuban Banking

Alejandro Cruz Martínez,I Adelfa D. Alarcón ArmenterosII

I Dirección Provincial de BANDEC, Ciego de Ávila, Cuba

II Universidad de Ciego de Ávila, Cuba

RESUMEN

La inclusión de los sistemas de inferencia difusa en la modelización del riesgo operacional amplía considerablemente las posibilidades de su gestión integral. El siguiente artículo presenta los resultados de una investigación sobre la aplicación de modelos basados en lógica difusa en el Banco de Crédito y Comercio (BANDEC). Ello permite, además de la introducción de variables cualitativas, la incorporación del conocimiento y la valoración de expertos que facilitan modelizar, en un entorno de subjetividad e incertidumbre, la consecución de una mejor estimación del riesgo bancario. De este modo, es aplicable al resto de la banca cubana como una poderosa herramienta de apoyo a la toma de decisiones y, adicionalmente, un método adecuado para identificar y estudiar las variables cualitativas que explican el riesgo operacional en el sistema financiero cubano, con el propósito de disminuirlo.

PALABRAS CLAVE: lógica difusa, riesgo operacional, sistema de inferencia difusa.

ABSTRACT

The inclusion of fuzzy inference systems in modeling operational risk makes the possibilities its comprehensive management has much greater. This paper presents the results of a piece a research on applying fuzzy logic models to the Credit and Commerce Bank. Besides using qualitative variables, this allows expert knowledge and evaluation to be integrated into modeling, in a subjective and uncertain environment, a better way of measuring bank risk. This can be applied to the rest of the Cuban banks as a very useful tool to support decision-making, and additionally, as a method suitable for identifying and exploring qualitative variables which explain operational risk in the Cuban financial system with the aim of reducing it.

KEYWORDS: Fuzzy Logic, Operational Risk, Fuzzy Inference System.

INTRODUCCIÓN

El concepto de fuzzy logic, lógica borrosa o difusa, fue creado por Zadeh (1965) como una extensión de la lógica clásica o booleana, para permitir la modelización de procesos que poseen un cierto grado de incertidumbre. En este sentido, se define como un dominio integrado por variables asociadas a un conjunto difuso de valores a través de una función de pertenencia. Debido a que dichas variables se basan en percepciones estrictamente humanas pueden carecer de la información necesaria para emplear modelos matemáticos convencionales, por lo que obligan a la búsqueda de modelos alternativos que permitan obtener valores numéricos a partir de variables lingüísticas.

La lógica difusa es una de las disciplinas matemáticas que mayor cantidad de seguidores tiene en la actualidad. Utiliza expresiones que no son ni totalmente ciertas ni completamente falsas, es decir, conceptos que pueden tomar un valor cualquiera de veracidad dentro de un conjunto de valores que oscila entre dos extremos, la verdad absoluta y la falsedad total. Es conveniente precisar que lo difuso, borroso o vago no es la lógica en sí, sino el objeto que estudia pues expresa la falta de definición del concepto al que se aplica. De esta manera, permite arribar a conclusiones a partir de supuestos inciertos. Esta disciplina es conceptualmente fácil de entender, flexible y tolerante a la imprecisión de los datos. Se basa en el lenguaje natural y puede ser construida a partir del conocimiento de los expertos (Martínez, 2007).

Bajo su tutela, un elemento forma parte de un conjunto en un grado determinado, llamado grado de pertenencia (Lahoz-Beltrá, 2004). A su vez, cada variable que interviene como hipótesis en una regla tiene asociado un domino que puede estar dividido en la cantidad de conjuntos difusos que el experto considere oportuna. Todas estas particiones tienen asociada una etiqueta lingüística.

Por tanto, se trata de una lógica multivaluada, mediante la cual las nociones más típicas del pensamiento humano y más comunes en los procesos naturales, consideradas como frecuentes, muy frecuentes o poco frecuentes, pueden adoptar una formulación matemática y ser procesadas mediante programas informáticos entre los que se destaca el toolbox de lógica difusa del software MATLAB.

Debido a todo esto, la lógica difusa constituye la base de los sistemas expertos en decisión o, de forma más general, de los sistemas que se basan en el conocimiento. Este último viene normalmente representado por las reglas SI-ENTONCES (IF-THEN) (premisa-consecuencia), que indican en qué grado se ajusta a la premisa indicada un nivel determinado de la variable. Generalmente, los conjuntos difusos creados a partir de cada una de las reglas individuales, se combinan en uno solo que pueda ser posteriormente desborrosificado o desdifusicado (defuzzied) en un único valor real (crip value) mediante diversos operadores.

En la actualidad, la disciplina se ha utilizado fundamentalmente para el control de subsistemas y procesos industriales complejos, así como para la electrónica de entretenimiento y del hogar, los sistema de diagnósticos y otros sistemas expertos.

Por otra parte, se ha difundido la introducción de su uso en problemas financieros, pues permite llevar a cabo una mejor modelización y gestión de los riesgos bancarios. Entre los autores latinoamericanos que se han referido a este panorama se destacan Medina (2006), Martínez (2007), Camargo (2013), entre otros.

La precisión y versatilidad de los efectos del empleo de estos modelos auguran su amplia utilización, en especial si se combinan con otras técnicas y metodologías capaces de integrar un mayor número de variables que caractericen el sistema financiero.

Teniendo en cuenta este escenario, los resultados ofrecidos en el presente artículo permiten observar algunas de las ventajas derivadas de la utilización de la lógica difusa en la modelización del riesgo operacional en el Banco de Crédito y Comercio (BANDEC).

1. LA LÓGICA DIFUSA EN EL RIESGO OPERACIONAL

La gestión del riesgo operacional en el sector bancario no es una práctica nueva, reconocido así por el propio Comité de Supervisión Bancaria de Basilea (Basel Committee on Banking Supervision, BCBS). Lo que resulta novedoso es la manera en que la organización dispone la gestión de este riesgo en el sector bancario en el nuevo Acuerdo de adecuación de capital conocido como "Basilea II". La considera como una categoría de riesgo importante, de similar tratamiento y evaluación en cuanto al consumo de capital que los riesgos de crédito y de mercado (BCBS, 2004).

El riesgo operacional es dinámico en la misma medida en que es cambiante y complejo el entorno de las instituciones financieras. Esto propicia que puedan aparecer nuevos riesgos no registrados en los datos históricos, por lo que es muy importante utilizar otros modelos que no sean estadísticos y que permitan incorporar una serie de variables cualitativas que faciliten modelar la capacidad de aprendizaje y la complejidad del negocio, factor que puede conllevar el agravamiento o la mejora del riesgo operacional en una entidad financiera (Bedoya, 2009).

La lógica difusa, que ofrece una visión diferente a la otorgada por la lógica clásica, aparece entonces como una de las herramientas que permite obtener valores numéricos a partir de dichas variables cualitativas en la mayoría de los modelos financieros.

En este sentido, un sistema de inferencia difusa se puede definir como un mecanismo que modela funciones no lineales. Tiene variables lingüísticas de entrada que convierte en variables de salida mediante la lógica difusa y grupos de reglas, como muestra la figura 1.

Por otro lado, es importante, al desarrollar un sistema difuso, tener en cuenta los siguientes aspectos:

- Identificación de variables de entrada y salida.

- Determinación de conjuntos difusos.

- Selección de métodos para agregación y desborrosificación o concreción.

- Creación de la base de conocimientos mediante la utilización de reglas del tipo SI-ENTONCES.

- Diseño del mecanismo de inferencia.

- Evaluación y uso del sistema.

Ahora bien, la llamada inferencia difusa es el proceso de formulación del recorrido que se realiza desde una entrada dada hasta que se genera la salida, para lo cual se emplea la lógica difusa. Es un método que interpreta los valores en el vector de entrada y se basa en un conjunto de reglas para asignar valores al vector de salida. Esta formulación involucra la selección de las funciones de pertenencia, la determinación de los operadores lógicos difusos, el diseño de las reglas difusas, la elección del mecanismo de implicación e incorporación de las reglas difusas (mecanismo de inferencia) y, finalmente, la precisión del método de defusificación para la salida del sistema.

Por lo general, existen dos tipologías de sistemas de inferencia difuso [Fuzzy Inference System (FIS)]: FIS tipo Mamdani y FIS tipo Sugeno. Mamdani responde a una clase de inferencia mediante la cual los conjuntos difusos resultantes de la aplicación de cada regla son combinados a través del operador de agregación. El conjunto derivado de este proceso es desfusificado para obtener la salida del sistema. En Sugeno, por otra parte, los efectos del empleo de las reglas se traducen en una combinación lineal de las variables de entrada. La salida, por tanto, es una combinación lineal ponderada de las consecuencias.

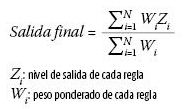

Según Martínez (2007), ambos métodos se asemejan en varios aspectos. Las dos primeras partes del sistema de inferencia -fusificación de la entrada y aplicación de los operadores difusos- son exactamente iguales pero, en el caso de Sugeno, se utiliza como método de defusificación el promedio de las ponderaciones que para un total de n reglas se calcula de la siguiente manera:

Asimismo, a continuación se puede observar un modo general de representación de un control difuso en un diagrama de bloques (figura 2).

Atendiendo entonces a las cuestiones previas es necesario conocer los pasos para desarrollar un FIS:

1. Parametrización, conocido también como fusificación o borrosificación: consiste en la toma de las entradas y la determinación del grado en que pertenecen a cada conjunto difuso mediante funciones de pertenencia. La entrada al proceso de fusificación siempre es un valor numérico del mundo real limitado al universo de discurso1 de la variable de entrada. La salida al proceso es un grado de pertenencia en el intervalo 0 a 1.

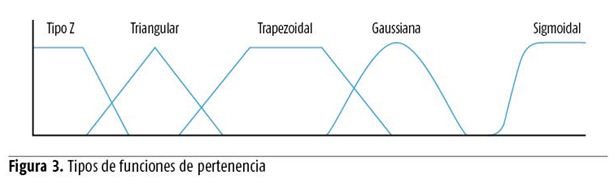

Las funciones de pertenencia comúnmente utilizadas son la triangular, la trapezoidal, la gaussiana, la sigmoidal y la generalizada de Bell. Estas se escogen de manera que se consigna una adecuada correspondencia entre los espacios de entrada y salida de un sistema. Se pueden observar en la figura 3.

2. Mecanismo de inferencia: una vez que las entradas han sido parametrizadas se conoce en qué grado cada parte de los antecedentes se satisface para cada regla. Si el antecedente de una regla tiene más de una parte, al aplicarse el operador difuso se obtiene un único número que representa su resultado. La implicación de los antecedentes a la consecuencia se realiza para modificar el conjunto difuso de salida.

3. Agregación: en el proceso de agregar las consecuencias de las reglas, los conjuntos difusos que representan la salida de cada una son combinados en una sola área o conjunto. Al proceso de agregación entra entonces una lista de conjuntos difusos truncados resultantes del proceso de implicación, de la que luego se deriva un conjunto difuso por cada variable de salida.

4. Concreción, conocido también como defusificación: constituye un conjunto difuso (resultante del proceso de agregación) cuya salida es un número natural. El método de desfusificación más popular, para el caso Mamdani, es el centroide, el cual retorna al centro de un área bajo la curva. Mientras, para el tipo Sugeno, es el promedio de las ponderaciones.

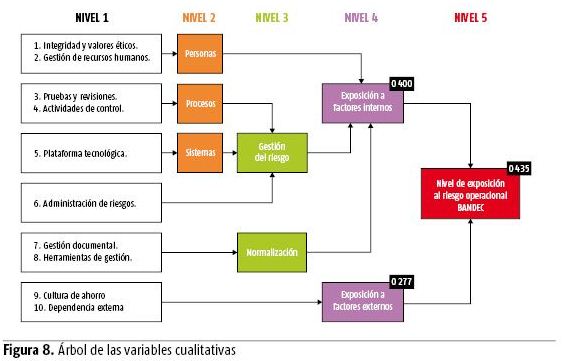

2. ESTUDIO DE LAS VARIABLES CUALITATIVAS QUE AFECTAN AL RIESGO OPERACIONAL EN BANDEC POR MEDIO DE LA LÓGICA DIFUSA

El interés de las entidades financieras no se reduce solo a determinar el capital en riesgo operacional que puede afectar a la institución. Les concierne, principalmente, definir las variables que pueden incrementar este tipo de pérdidas, con el propósito de establecer las acciones necesarias para mantenerlas en niveles adecuados. Además, "les interesa determinar aquellas fortalezas en su gestión que les permitan disminuir las pérdidas operacionales causadas por acontecimientos potenciales" (Bedoya, 2009, p. 96).

Para la construcción de un modelo de lógica difusa que propicie el establecimiento de la exposición al riesgo operacional en BANDEC se debe, en primer lugar, determinar las variables cualitativas que intervienen en este tipo de riesgo. Partiendo de este propósito, mediante encuestas realizadas a expertos de la institución, fue posible identificar las variables relacionadas con la complejidad del negocio, es decir, aquellas que se caracterizan por el aumento de la exposición al riesgo operacional, así como las referidas a las fortalezas del ambiente de control cuya función consiste en disminuir la amenaza que supone este tipo de riesgo.

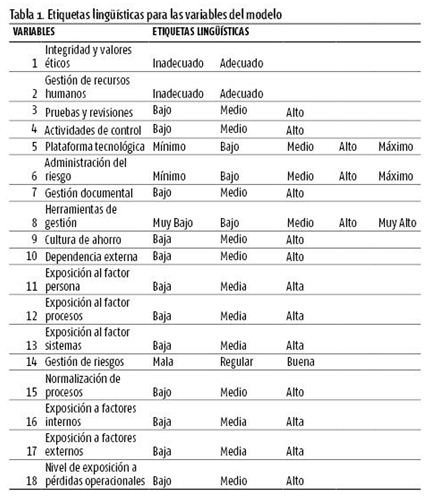

Las 18 variables resultantes se muestran en la tabla 1. Para cada una, tanto de entrada como de salida, se definen las etiquetas lingüísticas que describirán su comportamiento. Las variables que se encuentran enumeradas del 1 al 10 se consideran de nivel 1.

Una vez definidas las variables del sistema y las etiquetas lingüísticas que las califican, se procedió a determinar las bases de conocimientos correspondientes a cada uno de los niveles establecidos en el modelo; o sea, las reglas del sistema que permiten predecir el comportamiento de las variables de salida de acuerdo al de las variables de entrada. Estas últimas se ponderan según su importancia. La calificación se enmarca 0-1 de manera que la ponderación de las variables de entrada da como resultado 1. A mayor calificación, más importancia tendrá la variable o su efecto sobre la variable de salida.

El comportamiento de las variables de entrada del modelo se califica por los expertos, a través de encuestas, en un rango de 0-1, siendo 0 la peor calificación que pueda otorgárseles y 1 la mejor.

La tabla 2 muestra los resultados de la encuesta aplicada a los funcionarios de la institución financiera que participaron como expertos.

Con toda la información recolectada, fue posible programar el controlador difuso mediante el toolbox de lógica difusa (Fuzzy logic toolbox) del MATLAB© R2014a (8.3.0.532). Ello permitió evaluar la exposición a pérdidas operacionales de BANDEC, de acuerdo con mediciones de las variables cualitativas definidas en el modelo y sus relaciones intermedias.

Seguidamente, se muestra la estructura realizada en MATLAB. Contiene las funciones de pertenencia de cada una de las variables y los resultados de cada nivel. Se tomó como referencia el resultado promedio de la calificación otorgada por los funcionarios de BANDEC a las diez variables de entrada del modelo FIS "Pérdidas operacionales".

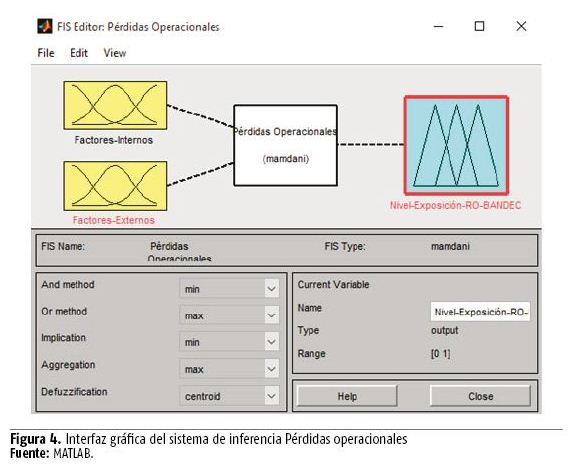

El editor FIS de la figura 4 presenta, de manera general, la información del sistema difuso "Pérdidas operacionales". En la parte superior izquierda se indican las últimas variables difusas de entrada (nivel 4 del modelo) y en la parte derecha se muestra la variable de salida "Nivel de exposición del riesgo operacional" (RO) en BANDEC.

Una vez desarrollada la base de conocimientos, se trasladaron los dos campos al editor de reglas. Estas se permutaron mediante el concector lógico AND, teniendo en cuenta todas las posibles variantes, con el objetivo de precisar las reglas de control del sistema. Para la salida del controlador Fuzzy se empleó un universo de discusión de 0-1. Por otra parte, tras la definición las funciones de pertenencia, se pudo ajustar el conjunto de reglas tal como se muestra en la figura 5 correspondiente a la ventana Rule editor.

Después de completar el desarrollo del algoritmo de fusificación, se puede observar el visualizador de reglas (figura 6). Constituye, básicamente, una simplificación del sistema de inferencia difusa donde la operación de cada regla se declara de forma detallada.

Como se puede apreciar, existen tres campos en los que se distinguen las diferentes funciones de membresía. Cada reglón del visualizador constituye una regla (tal como se contabilizan del 1 al 9) y cada columna es una variable. Las dos primeras (color amarillo) se refieren a las funciones de membresía que corresponden al cuestionamiento de SI-CONDICIÓN. Dichas entradas proponen una respuesta al sistema de control que se expresa a través de ENTONCES-ACCIÓN (color azul).

La regla final queda planteada como SI Ventrada (Factores internos) = 0,408 y Psalida (Factores externos) = 0,277, ENTOCES Nivel de exposición al riesgo operacional en BANDEC = 0,435.

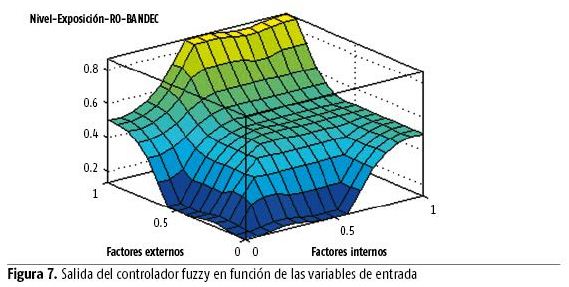

Por otro lado, el visualizador de superficie que se expone en la figura 7 permite observar la relación entre las variables de entrada y salida, mediante la realización de un mapeo que constituye, a su vez, una función no-lineal y, de esta manera, se ajusta a una de las definiciones de FIS.

Asimismo, la figura 8 muestra el sistema completo de inferencia difusa para el nivel de exposición a pérdidas operacionales de la institución. Presenta, además, los resultados de este sistema de acuerdo con la calificación que le otorgaron los expertos de BANDEC a las variables de entrada y los arrojados por el software MATLAB.

CONCLUSIONES

Los resultados derivados de la investigación realizada permitieron corroborar las ventajas de la aplicación de los sistemas de inferencia difusos en BANDEC. En términos generales, fue posible apreciar que la entidad financiera presenta una exposición a pérdidas operacionales muy cercana a la media: 0,435. Este resultado proporciona las herramientas para explicar el riesgo operacional y los factores que lo originan con el fin de priorizar los recursos necesarios para mejorar su gestión, de manera que se reduzcan a niveles aceptables que sean tolerados por la entidad financiera.

REFERENCIAS BIBLIOGRÁFICAS

COMITÉ DE SUPERVISIÓN BANCARIA DE BASILEA (Basel Committee on Banking Supervision, BCBS) (2004): "Implementación de Basilea II: consideraciones prácticas", Basilea, Suiza, <http://www.bis.org/publ/bcbs109esp.pdf> [22/11/2015].

BEDOYA, D. (2009): "Propuesta para el modelamiento del riesgo operativo en una entidad financiera", tesis de maestría en Ingeniería Administrativa, Universidad Nacional de Colombia, Medellín.

CAMARGO, R. (2013): "Aplicación lógica difusa en valoración financiera de marcas", tesis de maestría en Ingeniería Administrativa, Universidad Nacional de Colombia, Medellín.

JANG, J.; C. SUN y E. MIZUTANI (1997): Neuro - Fuzzy and Soft Computing: A Computational Aproach to Learning and Machine Intelligence, Prentice Hall, New York.

KULKARNI, A. (2001): Computer vision and fuzzy-neuronal systems, Prentice Hall, New York.

LAHOZ-BELTRÁ, R. (2004): Bioinformática. Simulación, vida artificial e inteligencia artificial, Ediciones Díaz de Santos, Madrid.

MARTÍNEZ, C. (2007): "Uso de las técnicas de preprocesamiento de datos e inteligencia artificial (lógica difusa) en la clasificación/predicción del riesgo bancario", tesis de Ingeniería en Sistemas, Universidad de Los Andes, Mérida.

MEDINA, S. (2006): "Estado de la cuestión acerca del uso de la lógica difusa en problemas financieros", Cuaderno de Administración Bogotá, vol. 32, n.o 19, Bogotá, pp. 195-223.

ZADEH, L. A. (1965): "Fuzzy sets", Information and Control, n.o 8, Universidad de California, pp. 338-353.

Recibido: 16/1/2016

Aceptado: 28/4/2017

Alejandro Cruz Martínez, Dirección Provincial de BANDEC, Ciego de Ávila, Cuba, Correo electrónico: alejandro@dpca.bandec.cu

Adelfa D. Alarcón Armenteros, Universidad de Ciego de Ávila, Cuba, Correo electrónico: alarcon@unica.cu

NOTAS ACLARATORIAS

1. Rango en el cual se observa la variable en el mundo real.