Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.11 no.2 La Habana jul.-dic. 2017

La autonomía en las empresas estatales

Autonomy of Government-Owned Companies

Ileana Díaz Fernández

Universidad de La Habana, Cuba

RESUMEN

El presente artículo se apropia de la teoría de la agencia y estudia sus fundamentos esenciales en las empresas estatales cubanas. En este sentido, se hace énfasis en diversas cuestiones para conocer quién ejerce la función de dueño en nombre del Estado, cómo se realiza el contrato y de qué modo se ejecuta el control. Por otra parte, también se analizan las transformaciones estructurales actuales del sistema empresarial cubano y sus limitaciones, así como sus diferencias con respecto a la manera en que se opera internacionalmente. Por último, el trabajo se enfoca hacia la autonomía, considerada como uno de los resultados de los aspectos mencionados.

PALABRAS CLAVE: autonomía, empresas estatales, regulaciones.

ABSTRACT

This paper uses agency theory and examines its principles in Cuban government-owned companies. Regarding this subject emphasis is put on answering such questions as who acts as owner on behalf of the Government, how contracts are signed, and how control is exerted. Current structural changes in the Cuban business system and its shortcomings are examined, and a distinction between it and business systems in other countries is made. In the last section, the paper is focused on autonomy which is considered a result of the aspects dealt with.

KEYWORDS: Autonomy, Government-owned Companies, Regulations.

INTRODUCCIÓN

La concepción del modelo de desarrollo económico y social discutida en el VII Congreso del Partido Comunista de Cuba (PCC) señala en varias de sus partes el tema de la autonomía.

Hace ya dos años se adoptó un grupo de medidas con la intención de otorgar mayor autonomía a las empresas estatales, entre las que se hallaba reducir a siete los indicadores que se establecen de obligatorio cumplimiento en el plan, mediante la contemplación del encargo estatal, la venta de excedentes, las utilidades, el aporte por el rendimiento de la inversión estatal, entre otros aspectos. Asimismo, la contribución se establecía por un 50 % de las utilidades después de impuesto, cuando anteriormente era de un 70 %. Es importante destacar que esta concepción modifica el sistema salarial y deja la amortización en manos de la empresa.

Por otra parte, se ha comenzado un proceso de reestructuración del sistema empresarial estatal, mediante su concentración en grandes grupos empresariales, normalmente llamados organizaciones superiores de dirección empresarial (OSDE). Se han creado, al mismo tiempo, unidades empresariales de base que constituyen el eslabón productivo y se han modificado las facultades de las organizaciones superiores y las empresas. Este escenario condujo a la creación de las Juntas de Gobierno, organismo que supuestamente representa al Estado como dueño.

Sin embargo, cabe cuestionarse si realmente las empresas han logrado mayor autonomía en el manejo de los recursos que le permiten cumplir su objetivo más importante que es crecer y desarrollarse, para el cual es indispensable ser eficiente y eficaz. Sobre este aspecto versará el presente artículo.

Para ello, en el desarrollo del contenido se presenta un epígrafe que expone aspectos conceptuales referidos a la teoría de la agencia y a la naturaleza de las corporaciones como marco de referencia. En el apartado que le sucede, se esbozan algunas cuestiones metodológicas para continuar, posteriormente, con el análisis de los cambios en el sistema empresarial estatal cubano en el contexto de la actualización del modelo económico. En este sentido, se tiene en cuenta, fundamentalmente, su reestructuración, las relaciones entre el Estado (dueño) y los directivos, y algunos rasgos culturales y valores de las empresas cubanas. Por último, se arriba a una serie de reflexiones finales.

1. ALGUNAS CONSIDERACIONES CONCEPTUALES

La prosperidad de un país, de forma robusta y sostenida, solo es posible a través de su desarrollo económico y social. Para ello, es indispensable que las empresas creen las riquezas con eficiencia y eficacia. El papel de estas instituciones en el desarrollo fue defendido por Schumpeter (1971) en relación con su contribución al cambio tecnológico. Posteriormente, el tema fue abordado por Williamson (2005), sobre la base de la teoría de los costos de transacción y su influencia en la reducción de costos.

El propio proceso de evolución de las empresas conlleva que no sean dirigidas por sus dueños, sino por profesionales que procuran elevar los niveles de productividad y beneficios, siendo los managers que buscan las oportunidades de utilizar los recursos de manera provechosa, en un proceso de diversificación que persigue explotar el conocimiento existente en la empresa y acumular el disponible.

Según Jensen y Meckling (1976), la relación entre principal y agencia (propietario y gestor) consiste en una conexión contractual, mediante la cual el principal designa un agente para que realice un servicio en su beneficio. Para ello, el principal debe delegar autoridad y capacidad de decisión en el agente. La base de esta problemática es entonces la necesidad de un conocimiento específico para dirigir y ser eficiente, así como para resolver las dificultades que se presentan en su transferencia. Por tanto, es indispensable un profesional.

Según Peris-Ortiz et al. (2012), entre los problemas de agencia más debatidos se encuentran los siguientes:

- La falta de coincidencia entre los mapas de preferencias del principal y el agente, que provoca que las actuaciones del segundo se desvíen de los intereses del primero.

- La existencia de información asimétrica que facilita la selección inadecuada del agente o el riesgo moral que se deriva de las actuaciones de este en función de sus intereses propios.

Las empresas sobreviven en el mercado si son eficientes, para lo cual es importante corregir o reducir los problemas de agencia que puedan conducir a la ineficacia. Esta acción implica costos que suelen ser menores que los costos por ineficiencia. En este sentido, Jensen y Meckling (1976) presentan los siguientes costos de corrección:

a) Costos inherentes al diseño y formalización de los contratos.

b) Costos de incentivar y supervisar la actividad.

c) Costos de garantía que el agente, en los casos de un puesto de dirección, debe depositar como fianza.

d) Costos inherentes a la pérdida residual derivada de las desviaciones del agente.

Los problemas de agencia que se produzcan deberán ser corregidos mediante los correspondientes mecanismos de control organizativo e institucional (juntas de accionistas, juntas directivas del Consejo de administración con consejeros externos e internos y la alta dirección). Si bien las propuestas estratégicas o de especial importancia serán discutidas por el Consejo de administración, la función de tomar decisiones corresponderá a los altos directivos. Por otra parte, políticas públicas adecuadas y otros tipos de regulaciones macroeconómicas también pueden influir sobre las empresas y reducir los problemas de agencia.

Asimismo, la literatura describe que las juntas de accionistas y directivas tienen, entre sus funciones más importantes, la adopción de estrategias, el análisis de los resultados económico-financieros, el plan de sucesión, la distribución de las utilidades, el control interno, los riesgos principales, entre otras. Un aspecto que resulta de suma importancia es que los accionistas o propietarios no deben inmiscuirse en la forma de gestionar las empresas (Arrus, 2015).

La gobernanza, por otro lado, constituye también una forma de establecer una relación dialógica entre el gestor y el propietario, el gestor y otras organizaciones y el gestor y los trabajadores. Está constituido por redes intra e interorganizacionales que implican los fenómenos de la codirección y la cogestión bajo mecanismos de responsabilidad, transparencia y rendición de cuentas instrumentadas mediante el diseño de estructuras de gobernanza inclusivas y supervisadas por parte del gobierno. La gobernanza es especialmente importante en los niveles corporativos, es decir, cuando las entidades se convierten en grandes grupos empresariales en su proceso de crecimiento.

Los orígenes de los grandes grupos empresariales son muy diversos, pero se reconoce como su punto de partida la diversificación horizontal o de conglomerado, o sea, responden a un proceso lógico de crecimiento y acumulación de recursos que persigue la eficiencia administrativa (Chandler, 1990) y la reducción de los costos de transacción (Williamson, 2005). En los países en vías de desarrollo, se incluye, como una explicación adicional, la existencia de información imperfecta, mercados reducidos y capacidad desigual de ahorro, por lo que los grandes grupos "pudieran movilizar internamente recursos e insumos para superar las imperfecciones del mercado de insumo y productos" (López, 2008, p. 355).

Por otra parte, según López (2008):

En una línea similar, Bisang (1996) asocia la diversificación al aprovechamiento de externalidades basadas en "funciones corporativas" vinculadas a actividades tales como adquisición/generación de tecnologías blandas, acceso a información, diseño y monitoreo de estrategias de mediano plazo, internalización de algunas funciones financieras y articulación con el sistema bancario, entre otras. Estos activos intangibles corporativos pueden tomar diversas formas, incluyendo: i) la información que es captada/generada por la agencia central permite abrir oportunidades de negocios en diversos sectores con único costo inicial; ii) publicidad masiva institucional; iii) la capacidad de gestión en relaciones institucionales, conocimiento de formas de negociación, manejo y difusión de tecnologías blandas, etcétera. (p. 357).

En la experiencia de las economías centralmente planificadas, los grupos empresariales, por lo general llamados uniones, organizaban la producción y el estímulo a los trabajadores en función de un plan de obligatorio cumplimiento que, como norma, no otorgaba mucho margen de decisión a las empresas. Uno de los problemas que con mayor énfasis fue destacado por los estudiosos de estas economías fue la falta de cooperación entre empresas del mismo grupo o entre los grupos, toda vez que operaban en un contexto socialista y, supuestamente, la búsqueda de sinergias debió haber sido algo más natural.

2. CONSIDERACIONES METODOLÓGICAS

Los pilares clave de la teoría de la agencia y de las organizaciones marcan las pautas metodológicas del presente trabajo, pues sirvieron de guía para su análisis en Cuba.

En este sentido, del estudio teórico realizado y antes expuesto, se extraen los siguientes factores de importancia analítica: relación dueño-gestor y el contrato, facultades y control, juntas de administración y juntas de gobierno. Todos estos aspectos se estudian para el contexto cubano tomando como base las regulaciones existentes para la empresa estatal.

Por otra parte, al profundizar en las características de las organizaciones en general, se escoge un conjunto de elementos que permiten un análisis comparativo con las cubanas, a partir de los siguientes aspectos:

- Elevación de la eficiencia administrativa como objetivo prioritario corporativo.

- Reducción de los costos de transacción como condición de eficiencia para que operen las empresas.

- Diversificación relacionada o no tecnológicamente, como vía de crecimiento.

- Movilización y aprovechamiento eficiente de los recursos internos.

- Adquisición/generación tecnologías.

- Acceso a información, diseño y monitoreo de estrategias como base para competir.

- Internalización de funciones financieras para crear sinergias.

3. ANÁLISIS DE LOS CAMBIOS EN EL SISTEMA EMPRESARIAL ESTATAL

En Cuba, el dueño de las empresas es el Estado, quien delega la gestión en un directivo designado. Sin embargo, en la práctica, no existe un contrato entre las partes pues, entre otros problemas, el propietario es muy difuso. Cabría preguntarse entonces qué entidad o persona actúa en nombre del Estado como dueño; si son los ministerios sectoriales o globales, el Consejo de Estado o ahora las Juntas de Gobierno. No queda clara, ni es transparente, la relación entre el dueño y los administradores de las entidades.

Por otro lado, las leyes y normas las establece el Estado, tanto para el nivel macro, mediante políticas refrendadas en leyes o decretos-leyes (asesorados por el Consejo de Ministros), como para el micro. De ello se deriva que la delegación de autoridad y capacidad de decisión a las empresas se establece desde los niveles superiores, por lo que es restringida y se hiperboliza el tutelaje y control por temor a que no se trabaje en función de sus intereses.

El panorama descrito no permite que los directivos cumplan la función para la que supuestamente fueron "contratados", que consiste en hacer eficientes a las empresas. De este modo, se incrementan los costos de transacción, pues no se reconoce la necesidad de reducir los problemas de agencia (entre dueño y gerencia), lo que aumenta la ineficiencia.

La gestión de las empresas, en tanto norma de gran relevancia en Cuba, hace compleja su dirección que, al mismo tiempo, se mueve en entornos internacionales de competencia, con altos grados de incertidumbre y sometida a presiones específicas del mercado externo en dependencia del sector de negocio del que se trate. Por ende, dirigir requiere conocimientos e información que solo pueden dominar aquellos equipos de profesionales, técnicos, especialistas, y demás que trabajan en las empresas. Cabe preguntase entonces cómo es posible que los diversos decretos-ley y resoluciones1 no se enfoquen hacia el otorgamiento de mayor autonomía.

Tener autonomía es poseer potestad, autoridad para decidir. Las regulaciones establecidas obligan a diseñar 18 tipos de sistemas internos, el encargo estatal (lo que el plan garantiza) es impuesto y obligatorio, el aporte por el rendimiento de la inversión (lo que podría considerarse como el dividendo) se establece de antemano en un 50 % fijo de las utilidades (después del impuesto sobre utilidades y las reservas obligatorias), las inversiones deben ser previamente aprobadas, al igual que las reservas voluntarias (la distribución de las utilidades que quedan después de pagar el impuesto y aporte) y, además, el salario se vincula a los resultados y, estos últimos, al cumplimiento del plan (no siempre depende de la gestión de la empresa). A todo ello se le adicionan las limitaciones que se establecen sectorialmente respecto a la compra de los insumos y a la venta de las producciones. ¿Dónde radica entonces la potestad, la autoridad del directivo? ¿Qué facultades se le otorgan, las operativas del proceso productivo?

El directivo no posee autoridad ni siquiera para modificar la combinación de factores con el objetivo de lograr mayor eficiencia, ni antes de confeccionar el plan y mucho menos después de estar elaborado, pues estas decisiones implican cambios en la cantidad o calidad de las materias primas, en los equipamientos y demás. Incluso transformaciones en la organización del trabajo y la producción (al parecer los aspectos menos complejos en cuanto a necesidad de recursos) pudieran provocar el incumplimiento del plan, lo cual conlleva afectaciones salariales y de estímulo de los trabajadores.

Las nuevas regulaciones aportan, como elemento muy significativo, la posibilidad de que la empresa pueda producir excedentes después de cumplido el encargo y venderlos a terceros libremente y a precios convenidos; pero esas posibles ventas también formarán parte del plan. Entonces, ¿cómo estar seguros de que pueda ocurrir en una economía tan centralizada? ¿Cuál es la relación Estado-dueño y quiénes gestionan?

Según la Constitución de la República de Cuba (1976) "el Estado organiza y controla la actividad económica nacional conforme a un plan (pero también) administra directamente los bienes que integran la propiedad socialista mediante las empresas" (p. 34). A partir de estas concepciones se puede resumir que el Estado lo es todo, no deslinda sus normas en tanto dueño y no usa el plan con una función más allá de la organizativa de la economía nacional, sino de "contrato" entre dueño y empresa, pero en condiciones asimétricas de poder con desventaja para la última.

Por tanto, el plan se convierte en un mecanismo de control y coerción, lo que limita la actuación de los directivos, aunque sean ellos los que posean los conocimientos para gestionar con eficiencia las empresas. Le asignan la responsabilidad para dirigir, pero no se confía en ellos como para otorgarles autoridad.2

Por otra parte, en la relación plan-mercado, el primero es preponderante y, no solo asume funciones de asignación de recursos para una mayor racionalidad de la economía, sino que persigue ser un mecanismo mediante el cual se conduzca absolutamente toda la economía. En este sentido, asume detalles insustanciales y parte de una "objetividad" incuestionable de arriba, lo que se traduce en pretender organizar la economía nacional como una bodega o un supermercado, algo que es imposible y conlleva la existencia de "vacíos" que suple el mercado informal. Se acepta el sector no estatal de la economía, no obstante, tampoco en ese caso las reglas son transparentes y con claras ventajas para el estatal.

En un intento por separar las funciones estatales de las de dueño, se busca dejar a los ministerios solo con lo estatal, en términos de diseño de políticas, regulaciones y demás, pero ¿quién ejercerá entonces las funciones de dueño y cómo se establecería la relación dueño-gestor? La supuesta solución vendría con la creación de las Juntas de Gobierno y las OSDE.

El Decreto 302 de agosto 2012 expresa que las Juntas de Gobierno representan los intereses del Estado. Ello sería un paso para comenzar a delimitar las funciones del Estado como dueño pero ¿eso qué significa? El decreto plantea aspectos tan específicos como la asistencia y la elaboración de actas, entre otros; sin embargo, no se propone definir los intereses del Estado para poder entender la relación de estos con el cumplimiento del plan.

Según lo dispuesto, las acciones de las Juntas están dirigidas a controlar la actividad empresarial y a exigir eficiencia y disciplina en la gestión, pero se supone que los dueños han encargado a directivos la gestión de los recursos que se ponen en sus manos, lo que debería quedar explícitamente expuesto en el "contrato". Por tanto, lo que debe interesar al dueño es el qué, es decir, los resultados que se proponen alcanzar y la visión estratégica para ello.

Por otra parte, si bien entre las funciones de las Juntas se halla la aprobación del plan estratégico, el resto de sus acciones posee un carácter eminentemente de control y se destacan las siguientes:

- Se pronuncia sobre la pertinencia del plan.

- Evalúa los principales indicadores de obligatorio cumplimiento.

- Exige el cumplimiento del plan sobre todo de utilidades, pero ni siquiera tiene potestad para valorar el aporte sobre utilidades que es, como se expuso, el 50 %.

- Evalúa trimestralmente el plan de las OSDE y de cada empresa que las integre.

Si el plan estratégico cumpliera alguna función real en las empresas, bastaría con su discusión y la evaluación anual de resultados y distribución de las utilidades, de manera que se incluiría lo que hoy se denomina aporte. No obstante, esto no ocurre, lo que demuestra la falta de confianza en los miembros de las Juntas, las cuales estarán compuestas por funcionarios de organismos globales, el organismo ramal que corresponda y el presidente de la OSDE y expertos. El papel de estos funcionarios como representantes del dueño es difuso si no existen reglas claras de funcionamiento, que son, precisamente, las expuestas en el Decreto-Ley 302/2012.

La separación de las funciones estatales y productivas puede ser un paso importante para que los ministerios realicen las funciones correspondientes en términos de políticas, que deberá orientar, controlar y evaluar su aplicación en el mundo organizacional. Sin embargo, ello no significa que deban ser parte de las Juntas, ya que se volverían a involucrar en funciones productivas.

Las Juntas, tal y como se expuso en el primer apartado, sí cumplen funciones de dueño; deben discutir, dialogar y participar de forma activa en las acciones estratégicas productivas en las cuales se van a invertir los recursos del Estado y en su forma de recuperación. En tal sentido, ayudaría mucho aplicar los aspectos relativos a la gobernanza de las corporaciones, ya que establecerían las bases de transparencia y confiabilidad en las relaciones entre las empresas y su dueño. No obstante, en nuestro país no se plantea nada con respecto a este asunto (Decreto-Ley 281/2007 y 323/2014), por lo que las decisiones del dueño no están debidamente delimitadas.

4. LAS OSDE. CONCEPCIÓN Y CREACIÓN

En la Gaceta Oficial Extraordinaria n. o 21 del 28 de abril de 2014, el Decreto-Ley 323 propone modificaciones al 281 sobre "El reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial estatal". En este sentido, en el artículo 57 se expresa que:

La organización superior de dirección surge por una necesidad de la dirección que se sustenta en: la separación de las funciones estatales de las empresariales, organizar las empresas en correspondencias a intereses estatales, semejanzas tecnológicas y productivas, flexibilizar los procesos de dirección, lograr urgencia en la solución de los problemas y la necesidad del control (p. 243).

En la práctica, son grandes conglomerados de empresas a nivel nacional, con una estructura funcional-vertical típica, la que ha regido durante años.

En Cuba, el control sobre lo productivo, sobre los recursos, es lo esencial y constituye la génesis de las OSDE, primer aspecto expuesto en el artículo antes mencionado. Estas instituciones, como ya se había referido, están conformadas por empresas y ellas, a su vez, por unidades empresariales de base (UEB).

En el estudio de Marcelo (2015), se presentan varios ejemplos, entre los que se hallan el Grupo Empresarial de la Industria Alimentaria (GEIA), una OSDE que atiende el Ministerio de la Industria Alimentaria (MINAL) y posee 94 empresas y 581 UEB. Como promedio, a cada empresa se subordinan seis UEB. Tiene una plantilla de 346 plazas y produce conservas de frutas y vegetales, cárnicos, lácteos, refrescos, rones, vinos, cervezas, mariscos y pescados congelados, aceites, harinas y derivados, confituras, entre otros.

Por otra parte, el grupo empresarial SEISA (Servicios de Seguridad Integral, S.A.) posee más de 10 direcciones a las que se subordinan solo cuatro empresas. Asimismo, BioCubaFarma integra una complejo ciencia-producción de alta tecnología en la biotecnología, con una industria que no posee las mismas prácticas y cultura debido al bajo perfil tecnológico de la farmacéutica.

En general, las empresas han disminuido en un 47 % entre el año 2005 y la actualidad y en un 20 % en los últimos 3 años. La industria azucarera, del transporte y la manufacturera son las que han sufrido mayores reducciones (86, 69 y 60 %, respectivamente). Les siguen comercio y hoteles y restaurantes con un 40 %.

Las empresas están insertadas entre la OSDE, entidad que certifica el plan y puede determinar el nivel de aprobación de las reservas voluntarias de utilidades, entre otros aspectos, y las UEB donde se realiza la producción, o sea, el lugar en el que se materializan las relaciones sociales de producción. Cabría preguntarse, entonces, si no es una estructura demasiado compleja para lograr ciertos objetivos económicos e incluso sociales.

Muchas antiguas entidades se han convertido en UEB sin personalidad jurídica, salvo que la empresa así lo considere, con una capacidad de decisión totalmente operativa y limitada por el plan. Por ejemplo, a raíz del proceso de reordenamiento empresarial llevado a cabo en octubre de 2011, el Ministerio del Azúcar desapareció y se fundó el Grupo Azucarero AZCUBA. Como parte de ese proceso de reestructuración, se crearon empresas azucareras provinciales, compuestas por centrales azucareros que dejaron de ser empresas para convertirse en UEB. Así, la Empresa Azucarera Santiago de Cuba está conformada por 10 UEB que comprenden cinco centrales azucareros, cuatro de atención a productores agropecuarios y uno de derivados.

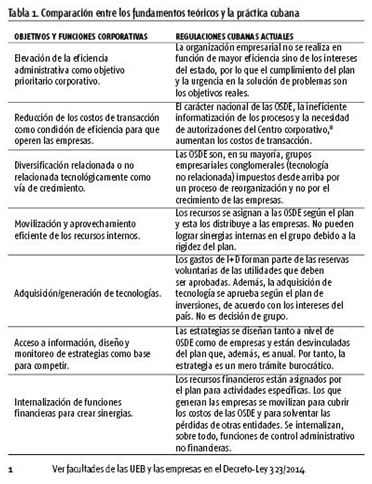

En la tabla 1 se muestra una comparación entre lo que expone en la literatura acerca de los objetivos y funciones corporativas y las regulaciones actuales que se aplican a las empresas en el país.

La lógica de creación de grupos empresariales en Cuba se distancia de la práctica internacional. Como se puede observar en la anterior tabla 1, no importa si hablamos de capitalismo o socialismo, en ambos sistemas las empresas deben ser eficientes y crecer según comportamientos lógicos similares. Otro aspecto relevante es el destino que el Estado le asigna a los recursos obtenidos por las empresas mediante impuestos o dividendos, teniendo en cuenta que en Cuba el dueño y el Estado son lo mismo.

Las organizaciones cubanas operan bajo un esquema rígido tanto estructural como económicamente, lo que conlleva la preferencia por la disciplina y el cumplimiento de planes o tareas, antes que alentar espacios de autonomía y maniobra que estimulen la iniciativa creadora individual de los trabajadores, ya que ello representa, ante todo, tiempo y riesgo de incumplimiento del plan.

La contradicción entre poseer fuerza de trabajo calificada y el bajo aprovechamiento de sus capacidades es una expresión de que los procesos de trabajo no están dirigidos hacia el aprendizaje organizacional. Ello implica la necesidad de una cultura organizacional donde importe la generación y socialización del conocimiento y las habilidades y experiencias de los trabajadores en función de la mejora y la eficiencia. Esto significaría la autorrealización de los obreros, factor que conduciría a un mayor compromiso y, por supuesto, a una elevada remuneración.

Sin embargo, la cultura que impera es de disciplina y cumplimiento de las regulaciones, sobre todo de aquellas relacionadas con el plan. En este sentido, se les asignan a los trabajadores tareas de obligatorio cumplimiento, lo que les ofrece poco margen de creatividad y reduce su capacidad de aportar conocimientos. Debido a ello, la calificación de la fuerza de trabajo deja de ser una fuente de ventaja competitiva y su ubicación y satisfacción se convierte en un problema para el directivo.

Todo lo expuesto hasta el momento genera un modo de actuación que se convierte en prácticas y valores que apuntan hacia una visión a corto plazo y ofrecen poca importancia a la satisfacción del cliente, pues la empresa se mueve en un mercado dominado por la oferta y mantiene un poder casi monopólico, otorgado por el propio Estado (Díaz, 2013).

No existe, por otro lado, la tolerancia al fracaso y al riesgo en cuanto al cumplimiento del plan que es muy amplio y prolijo, por lo cual la capacidad de autonomía es muy limitada. Los valores que se premian son la disciplina, el cumplimiento de las normas, entre otros, sin posibilidades de cambios que impliquen emprender algo diferente o innovar.

Asimismo, la discrecionalidad, práctica muy difundida, también está vigente en las empresas siempre que cumplan las regulaciones generales, en cuyo caso se presentan con mayor impunidad pues están menos expuestas a escrutinio público y, como regla, hacia el interior de las organizaciones no se definen políticas.3

Todo lo referente a la autonomía es refrendado en la conceptualización del modelo cuando en los Lineamientos se expresa que "la autonomía en la (…) gestión empresarial se inscribe dentro del marco regulatorio del Estado" (PCC, 2016, p. 9). Más adelante en el texto se expone al Estado como representante de todo el pueblo. Es quien decide y controla los destinos de las utilidades de las empresas una vez cumplidas sus obligaciones tributarias y otros compromisos. Entonces, ¿qué autoridad se les delega a las empresas?

CONCLUSIONES

Las relaciones dueño (Estado)-empresa no son claras ni se encuentran debidamente reglamentadas, pues el primero asume, en todo momento, una doble función completamente permeable y sin límites. El plan se convierte, entonces, en un "contrato" entre dueño y gestor que no otorga potestades ni constituye un incentivo para el logro de la eficiencia.

Por otra parte, no queda claro quiénes actúan en representación de los dueños (ministerios, organismos globales, Consejo de estado, Juntas de Gobierno, entre otros) y cuáles son sus prerrogativas. Los trabajadores no forman parte, ni siquiera formalmente, de las Juntas de Gobierno, por lo que las relaciones basadas en la propiedad social no se manifiestan y representan una barrera para el desarrollo de las fuerzas productivas.

Las transformaciones o cambios introducidos en las empresas estatales ratifican la acción del Estado sobre ellas, tanto en los indicadores de obligatorio cumplimiento, como en la utilización de los recursos generados por las empresas, o sea, las utilidades.

Por otro lado, el surgimiento de las OSDE viene dado por razones de control y no como lógica de crecimiento de las empresas en procesos de diversificación como ocurre internacionalmente. Al mismo tiempo, las estructuras adoptadas por algunas de estas instituciones parecieran excesivas y la descomposición de empresas en UEB con casi ninguna autonomía debe tender al aumento de los costos de transacción y, en general, de los costos del sistema empresarial, lo cual supone una contradicción con respecto a la necesidad de ser eficientes.

A los directivos, que son los designados para lograr eficiencia y eficacia, se les otorgan muchas responsabilidades y muy poca autoridad, lo cual, según la práctica internacional, no contribuye al desarrollo.

Por último, los valores que se premian son la disciplina, no el cambio, sin el cual no hay desarrollo. Implica un proceso de destrucción creadora, que busca la mejora como patrón de conducta para la supervivencia en los mercados y, por tanto, conduce al desarrollo. Pero si lo que se promueve es el cumplimiento ciego y no la creatividad y el espíritu emprendedor, entonces el comportamiento de las empresas acarrea el estancamiento e inmovilismo.

De los aspectos referidos se deriva la siguiente interrogante, aún sin respuesta: ¿dónde está la autonomía empresarial?

REFERENCIAS BIBLIOGRÁFICAS

ARRUS, O. (2015): "La junta general de accionistas. Su funcionamiento y competencias", <www.iimv.org/iimv-wp-1-0/resources/uploads/2015/.../Capitulo-9-.pdf> [8/9/2015].

CHANDLER, A. (1990): Scale and Scope. The Dynamics of Industrial Capitalism, Harvard Business School Press, Cambridge, Estados Unidos.

CONSEJO DE ESTADO (2007): Decreto-Ley 281 "Reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial cubano", Gaceta Oficial de la República de Cuba, n.o 7, La Habana.

CONSEJO DE ESTADO (2012): Decreto-ley 302 "De la creación, organización y funcionamiento de las juntas de gobierno", Gaceta Oficial de la República de Cuba, n.o 51, La Habana.

CONSEJO DE ESTADO (2013): Decreto-Ley 252 "Sobre la continuidad y fortalecimiento del sistema de dirección y gestión empresarial cubano" Gaceta Oficial de la República de Cuba, n.o 7, La Habana.

CONSEJO DE ESTADO (2014): Decreto-ley 303 "Reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial estatal", Gaceta Oficial de la República de Cuba, n.o 51, La Habana.

CONSEJO DE MINISTROS (2014): Decreto-Ley 323, Gaceta Oficial Extraordinaria n.o 21, La Habana.

Constitución de la República de Cuba (1976), Editora Política, La Habana.

DÍAZ, I. (2013): "La productividad en las empresas estatales en Cuba", en Colectivo de autores, La Economía Cubana: ensayos para una reestructuración necesaria, Instituto de Información Científica y Tecnológica (IDICT), La Habana, pp. 193-220.

FAMA, E. F y M. C. JENSEN (1983): "Separation of Ownership and Control", Journal of Law and Economics, n.o 26, Chicago, pp. 301-325.

JENSEN, M. C. y W. H. MECKLING (1976): "Theory of the firm: Managerial Behaviour. Agency Cost and Ownership Structure", Journal of Financial Economics, vol. 3, n.o 4, New York. pp. 305-360.

LÓPEZ, A. (2008): "Gran empresa, diversificación y desarrollo: una mirada a la literatura recibida con una reflexión sobre el caso argentino", Revista de Desarrollo Económico, vol. 48, n.º 190, Instituto de Desarrollo Económico y Social, Buenos Aires, pp. 341-379.

MARCELO, L. (2015): "De la realidad a la teoría: problemas del sistema empresarial estatal cubano", ponencia, Seminario del Centro de Estudios de la Economía Cubana, La Habana.

MINISTERIO DE FINANZAS Y PRECIOS (MFP) (2014): Resolución 181, Gaceta Oficial de la República de Cuba Extraordinaria, n.º 21, La Habana.

MINISTERIO DE FINANZAS Y PRECIOS (MFP) (2014): Resolución 203, Gaceta Oficial de la República de Cuba Extraordinaria, n.º 21, La Habana.

MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL (MTSS) (2014): Resolución 17, Gaceta Oficial de la República de Cuba Extraordinaria, n.º 21, La Habana.

OFICINA NACIONAL DE ESTADÍSTICA E INFORMACIÓN (2014): "Organización Institucional. Principales Entidades", <http://www.one.cu/ryc/organizacioninstitucional/OrgInst_1409.pdf> [18/5/2015].

OFICINA NACIONAL DE ESTADÍSTICA E INFORMACIÓN: "Panorama de la economía cubana 2014", <http://www.one.cu/panorama2014.htm> [18/5/2015].

PCC (2016): Conceptualización del modelo económico y social cubano de desarrollo socialista. Material de discusión, s/e, La Habana.

PERIS-ORTIZ, M. et al. (2012): "Fundamentos de la teoría organizativa de la agencia", <http://www.revistasice.com/CachePDF/ICE_865_107-118__D278025029FDF8256D349E533A2C2D4E.pdf> [5/8/2015].

RODRÍGUEZ, J. L. (2014): "Cuba: desempeño económico en 2014 y proyecciones para 2015 (I)", <http://www.cubacontemporanea.com/noticias/11974-cuba-desempeno-economico-en-2014-y-proyecciones-para-2015-> [17/5/2015].

SCHUMPETER, J. (1971): Capitalismo, socialismo y democracia, Editorial Aguilar, Madrid.

WILLIAMSON, O. (2005): "Transaction Cost Economics and Business Administration", Scandinavian Journal of Management, vol. 21, n.º 1, Elsevier, Amsterdam, pp. 19-40.

Recibido: 9/6/2016

Aceptado: 28/4/2017

Ileana Díaz Fernández, Universidad de La Habana, Cuba, Correo electrónico: ilediaz@ceec.uh.cu

NOTAS ACLARATORIAS

1. Entre los más importantes se hallan los siguientes: Decreto-Ley 252/2013, Decreto-ley 323/2014 del Consejo de Ministros que modifica en parte el Decreto-Ley 281/2007,Resoluciones 181 y 203/2014 del Ministerio de Finanzas y Precios y la Resolución No 17/2014 del Ministerio de Trabajo y Seguridad Social.

2. Si se analizan las facultades otorgadas a los directores de las OSDE y de las empresas, se observará que más del 50 % exige un nivel de aprobación o consulta superior (Decreto-ley 323/2014).

3. Este aspecto no lo exige el Decreto-Ley 281/2007.