Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.11 no.2 La Habana jul.-dic. 2017

¿Cómo enfrentar la selección de un sistema de información contable?

How to face up the Selection of a Countable Information System

Vilma Roselló Gallardo

Universidad de La Habana, Cuba

RESUMEN

El presente artículo puede constituir una fuente de referencia para los directivos que están evaluando la necesidad de otorgar nuevas funcionalidades a su sistema de información contable, mediante la implantación de uno nuevo o de la incorporación de versiones renovadas al que ya poseen. Esto se debe a que ofrece una lista de preguntas que pueden ayudar a la identificación de las problemáticas que presenta el sistema actual, con el objetivo de comprobar si podrán ser resueltas o no a través de la informatización. Proporciona, asimismo, una herramienta que permite la evaluación de los software disponibles para conocer en qué medida cubren o no las necesidades del sistema, y ofrece una visión panorámica de todo el proceso de selección y adquisición de un sistema de información contable.

PALABRAS CLAVE: calidad del software, sistema de información, sistema de información contable.

ABSTRACT

This paper can be a reference source for those managers who are assessing the need to give new functionalities to their countable information system by the establishment of a new one, or by incorporating updated versions to the existing one. This is due to the fact that the paper offers a list of questions that can be useful to identify problems presented by the current system, with the aim of checking if they will be able to be solved or not by means of computerization. Likewise, the paper provides a tool which allows the assessment of available software for knowing to what extent they meet or not the system needs. It also gives a panoramic view of the whole selection and acquisition process of a countable information system.

KEYWORDS: Software Quality, Information System, Countable Information System..

INTRODUCCIÓN

Para muchas empresas, la incorrecta selección de un sistema de información contable puede constituir un serio inconveniente. El culpable, inevitablemente, será el responsable del grupo multidisciplinario designado para esta función, en quien recae, posteriormente, la responsabilidad de buscar la solución pertinente. Inicialmente, los proveedores consideran que todas las situaciones que puedan presentarse son solucionables pero, cuando comienzan a aparecer tras instalar el sistema, proponen como estrategia de solución esperar la presentación de la nueva versión del software.

Generalmente, es preciso que el sistema tenga un mes de uso para poder determinar si realmente cumplió con las expectativas, por lo que es muy importante seleccionar correctamente el que sea más adecuado para la entidad. En este sentido, debe tenerse presente que:

- No siempre lo más barato es lo mejor.

- No siempre se instala lo que se anuncia.

- No siempre lo ofrecido satisface las expectativas.

1. REQUISITOS QUE DEBE CUMPLIR UN SISTEMA DE INFORMACIÓN CONTABLE

El sistema contable en una empresa debe ser claro, preciso y contar con las siguientes características:

- Integrar los módulos de gestión y administración con la contabilidad. Los procesos de gestión deben ser los que elaboren la contabilidad sin necesidad de la aplicación posterior de procedimientos de actualización contable.

- Ser seguro para tener una respuesta confiable.

- Poseer una interface amigable e intuitiva que simplifique la navegación por sus diferentes módulos y funciones.

- Tener la opción de combinar múltiples contabilidades o empresas de manera sencilla y poder integrarlas o consolidarlas en una sola.

- Facilitar la impresión de todos los documentos que la empresa genere.

- Cumplir con la legislación vigente.

- Facilitar la compra y venta con una o varias formas de pago.

- Contar con un fácil manejo de proformas.

- Permitir conocer los productos y su historia, costos, manejo de saldos y movimientos por almacén.

- Poder efectuar arqueos de cajas y auditorías para conocer con precisión las formas de cobros de los clientes (cheques, efectivo, tarjetas de crédito, entre otras).

- Permitir conocer en cada momento los montos de ventas, rentabilidad y rotaciones de productos de cuentas por cobrar.

- Contar con materiales de apoyo para soporte al usuario como manuales de contabilidad, manuales de uso del sistema administrativo contable y, de ser posible, tutoriales animados.

- Tener capacidad para soportar el peso de la información contable, así como la carga de transacciones diarias.

- Permitir efectuar respaldos sencillos y rápidos.

- Facilitar el cambio de versión.

2. PELIGROS POTENCIALES AL IMPLEMENTAR UN SISTEMA DE INFORMACIÓN CONTABLE

A pesar de que se pueden derivar muchos beneficios de la informatización de un sistema contable, debe considerarse cuidadosamente qué es lo que un sistema informatizado puede hacer por el buen funcionamiento de la entidad y cómo podría ayudar a procesar los datos para tomar decisiones. Para ello es necesario tener en cuenta los siguientes aspectos:

- Un sistema informatizado requiere datos exactos y actualizados: que el sistema esté informatizado no implica su actualización o la ausencia de errores. Se deben actualizar y verificar los datos regularmente.

- Las computadoras no pueden resolver los problemas del sistema contable: un sistema informatizado no puede, por sí solo, conciliar los libros ni mejorar la estructura de la organización o la eficiencia financiera. No resolverá problemas como el del personal carente de aptitudes o de motivación, una capacidad administrativa deficiente, políticas operativas inapropiadas o condiciones externas desfavorables. La informatización no mejorará un sistema contable problemático.

- Informatizar el sistema contable podría requerir nuevas aptitudes a nivel de la organización: es posible que se necesite contratar personal nuevo o capacitar al existente; será preciso reorganizar el departamento contable. Se debe invertir tiempo y recursos en orientar al personal y explicarle la necesidad y los beneficios del nuevo sistema, con el objeto de evitar retrasos o fallas en la implementación.

- La informatización implica riesgos: el personal debe mantenerse alerta ante los ataques de virus y otras amenazas que afecten la integridad de los datos. En este sentido, el acceso a cierta información debería limitarse a algunas personas específicas, pues los errores en el ingreso de datos podrían dar como resultado cálculos inexactos y una representación equívoca de la posición financiera de la organización. Estar consciente de estos tipos de riesgos ayuda a minimizarlos.

- La informatización podría tener costos ocultos: estos costos incluyen los gastos de adquisición de algunos equipos periféricos y los suministros necesarios (tóner, tinta, papel). Los costos futuros contienen la modernización del sistema, la obtención de apoyo técnico y el almacenamiento de datos.

- Informatizar todo el sistema de golpe podría ser ineficiente: intentar automatizar todo de golpe podría dar como resultado un sistema difícil de manejar, no confiable, ineficiente y con un efecto desmoralizador sobre el personal. Un enfoque gradual funcionaría mejor.

Tomar el tiempo y cuidado necesarios para considerar estos aspectos es una parte importante de la decisión de informatizar el sistema contable por primera vez, o de modernizar el actual. Una preparación cuidadosa puede reducir significativamente la necesidad de asistencia técnica externa y los costos generales de la informatización. También mejorará la habilidad para realizar cierto trabajo básico preparatorio a nivel interno y ayudará a limitar la intervención de proveedores, excepto en ocasiones en las que sea crucial.

3. SELECCIÓN DE UN SISTEMA DE INFORMACIÓN CONTABLE

La selección de un sistema de información contable es una decisión compleja, ya que involucra elementos informativos, directivos, técnicos y temporales estrechamente enlazados:

- Informativos: pueden encontrarse entidades que no cuenten con la información primaria necesaria o con la organización y madurez requeridas.

- Directivos: se traducen en dificultades en la toma de decisiones y en el control, por lo que se actúa en condiciones de incertidumbre, con una alta dosis de improvisación.

- Técnicos: se relacionan con la disponibilidad del hardware adecuado y del software básico correcto.

- Temporales: el procesamiento económico, financiero y contable debe solucionarse en un plazo de tiempo determinado.

Por otra parte, implica también aspectos referentes a lo económico, lo financiero y lo contable, por lo que, en este sentido, el software elegido debe cumplir los siguientes requisitos:

- Presentar los principios generalmente aceptados de la contabilidad.

- Satisfacer las necesidades de la gestión económica y financiera.

- Proporcionar la información que requieren, en materia económica, contable y financiera, las instituciones rectoras del país que atiendan a la organización.

- Permitir la auditabilidad.

- Poseer los controles requeridos para que la información que se procese refleje la verdadera condición económica y financiera de la empresa.

Como se puede apreciar, no es una decisión sencilla; se necesita la participación de un grupo multidisciplinario de personas que posean conocimientos y experiencias que les permitan realizar la evaluación que se precisa para garantizar la mejor elección. En este sentido, resulta imprescindible la colaboración de la alta dirección, el contador principal, otros usuarios importantes como economistas y financistas, el aparato de auditoría interna y el de informática. Una vez que se hayan establecido las verdaderas necesidades de información económica, financiera y contable de la entidad, entonces se pueden analizar las propuestas de software disponibles. La decisión de adquirir un software especializado depende de un conjunto de factores que determinan su calidad.

4. Factores que determinan la calidad del software

Los factores que determinan la calidad del software se dividen en tres grupos que se corresponden con sus características operativas, su capacidad para soportar cambios y su adaptabilidad a nuevos entornos. Cada uno de ellos será presentado a continuación:

1. Características operativas:

- Corrección: ¿hace lo que se le pide? Se refiere al grado en que la aplicación satisface sus especificaciones y cumple con los objetivos encomendados por el cliente.

- Fiabilidad: ¿lo hace de forma confiable todo el tiempo? Se relaciona con la capacidad del sistema para llevar a cabo las operaciones descritas con la precisión requerida.

- Eficiencia: ¿qué recursos de hardware y software se necesitan? Se refiere a la cantidad de recursos de hardware y software que necesita la aplicación para realizar las operaciones en el tiempo establecido.

- Integridad: ¿se puede controlar su uso? Responde al grado en que puede controlarse el acceso al software o a los datos.

- Facilidad de uso: ¿es fácil y cómodo de manejar? Se refiere al esfuerzo requerido para aprender a manejar la aplicación, a trabajar con ella, a introducir datos y a conseguir resultados.

2. Capacidad para soportar cambios:

- Facilidad de mantenimiento: ¿se pueden localizar los fallos? Tiene que ver con el esfuerzo requerido para localizar y reparar errores.

- Flexibilidad: ¿se pueden añadir nuevas opciones? Se relaciona con los requerimientos para modificar la aplicación.

- Facilidad de prueba: ¿se pueden probar todas las opciones? Se refiere a los aspectos necesarios para probar si la aplicación cumple con lo especificado en los requisitos.

3. Adaptabilidad a nuevos entornos:

- Portabilidad: ¿se puede usar en otra máquina? Tiene que ver con los requerimientos para transferir la aplicación a otro hardware o sistema operativo.

- Reusabilidad: ¿se puede utilizar alguna parte del software en otra aplicación? Se refiere al grado en que las partes de una aplicación pueden utilizarse en otras.

- Interoperabilidad: ¿podrá comunicarse con otras aplicaciones? Se relaciona con las acciones que se necesitan para comunicar la aplicación con otras aplicaciones o sistemas informáticos.

5. EVALUACIÓN DEL SOFTWARE DISPONIBLE EN EL MERCADO

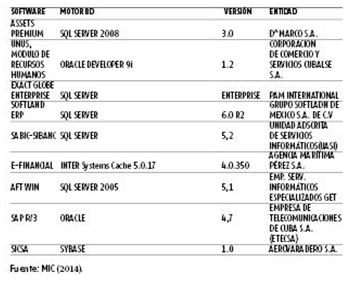

Una vez que el grupo conozca los requisitos del sistema informatizado, debe evaluar la habilidad de los diferentes software para cubrir sus necesidades. Se debe identificar, entonces, cuáles de estas últimas son cruciales y aquel software que no las cubra no debe ser tomado en cuenta. En este sentido, en el anexo se muestra la mayoría de los sistemas de información contables certificados en Cuba.

Para garantizar la adquisición del software adecuado se debe, en primer lugar, hacer un listado en Excel con las distintas opciones disponibles. Este debe contener los siguientes datos:

- Nombre del software.

- Entidad desarrolladora.

- Teléfono.

- Página web.

- Valor (para su empresa).

- Tiempo promedio de implantación. La entidad no debe fiarse únicamente del proveedor.

- Características (deben ser personalizadas y adecuarse a las necesidades específicas de la empresa).

- Módulos incluidos.

- Plataforma.

- ¿Hay necesidad de adquirir licencias o computadoras adicionales?

- ¿Cuántos usuarios permite?

- Empresas en donde está instalado. Debe incluirse el nombre de un contacto.

Por otro lado, seleccionar un buen sistema de información contable comienza con la exclusión de aquellos que no se ajustan a la realidad de la organización. En la tabla 1 se observa un ejemplo de los parámetros que se deben considerar para comparar los distintos software disponibles.

Es importante conocer quién será el responsable de la instalación del sistema en la organización, cómo será el soporte y si es posible contar con personal que se desplace y brinde ayuda cuando sea necesario. La mejor prueba es pedir una cita para que hagan una demostración que debe incluir presentaciones en vivo y la instalación de una versión demo. Asimismo, es preciso cotejar lo prometido por el proveedor con la realidad, mediante la realización de llamadas a entidades que lo estén utilizando. En este sentido, podrían realizarse las siguientes preguntas:

- ¿Recomienda este software?

- ¿Cuánto tiempo hace que lo utiliza?

- ¿Cuánto demoró la instalación?

- Si tuviera que volver a escoger, ¿qué otras opciones contemplaría? Esta es una pregunta capciosa, pues si se está absolutamente satisfecho con el producto, no se contemplarían otras opciones.

Si al final de este proceso se cuenta con más de una opción, es necesario examinar los siguientes aspectos:

- ¿Cuál es más fácil de usar?

- ¿Cuál tiene la tecnología más compatible con la empresa?

- ¿Cuál ofrece más posibilidades de reportes?

El verdadero costo de un sistema de información contable está en el tiempo que demore su implantación e incorporación a los procesos de la organización.

Para evitar problemas futuros, es importante asegurar que todo lo que promete el proveedor quede registrado. A su vez, no se debe olvidar que el sistema de información contable servirá como herramienta de apoyo para la toma de decisiones y el control gerenciales.

CONCLUSIONES

El sistema de información contable es la columna vertebral de toda empresa; es la base para la toma de decisiones gerenciales, el control y, por tanto, para el éxito del negocio. Si se desea que el proyecto de informatización brinde los beneficios esperados se debe:

- Ser realista con respecto a lo que se desea que el sistema haga.

- Asegurar que el sistema financiero básico esté en orden antes de informatizarlo.

- Ingresar solo la información necesaria.

- Tener claro lo que se quiere lograr con el sistema contable.

- Lograr la participación de todos los usuarios del sistema en cada paso de la toma de decisiones.

El verdadero éxito del proyecto consiste en vislumbrar, desde sus inicios, que no pertenece al área informática. Es un plan de empresa, lo que significa que todos los empleados son responsables de su éxito. Por ende, para lograr la mejor selección del sistema de información contable se necesita un sólido trabajo en equipo y un liderazgo proactivo. En resumen, tiene que ser parte de una meta corporativa.

REFERENCIAS BIBLIOGRÁFICAS

ADAM, F. (2002): "ERP and its impact on decision making", Journal of decision systems, vol. 10, University College Cork, Irlanda, pp. 49-64.

BLANCO ENCINOSA, L. J. (2008): Sistemas de información para el economista y el contador, Editorial Félix Varela, La Habana.

COHEN KAREN, D. (1996): Sistemas de información para la toma de decisiones, McGraw-Hill, Nueva York.

MINISTERIO DE LA INFORMÁTICA Y LAS COMUNICACIONES (MIC) (2014): "Relación de sistemas contable-financieros soportados sobre las tecnologías de la información certificados y autorizados para su uso en el país", material inédito, Agencia de Control y Supervisión, La Habana.

RODRÍGUEZ SÁNCHEZ, T. (2011): "La gestión empresarial de las entidades cubanas. Cedrux a la vuelta de la esquina", Revista Infociencia, vol. 15, n.o 2, La Habana, pp. 1-11.

STABLE RODRÍGUEZ, Y. (2004): "Implantación de sistema de información. Fundamentación desde la gestión del conocimiento y la cultura organizacional", ponencia, Congreso Internacional de Información, La Habana.

STABLE RODRÍGUEZ, Y. (2007): "Conocimiento y aprendizajes en la elección de un sistema de información", Ciencias de la Información, vol. 38, n.o 1-2, Instituto de Información Científica y Tecnológica, La Habana, pp. 1-12.

Recibido: 2/4/2017

Aceptado: 28/4/2017

Vilma Roselló Gallardo, Universidad de La Habana, Cuba, Correo electrónico: vilma@matcom.uh.cu,